글로벌 심혈관 기기 시장 동향

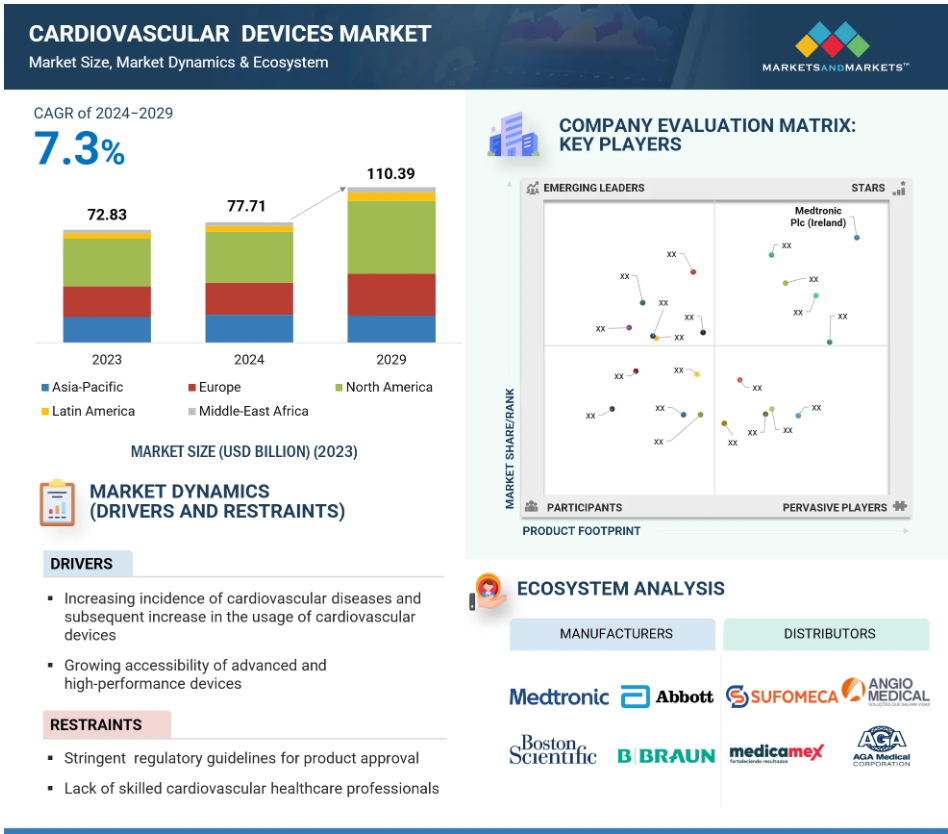

동인: 심혈관 질환의 증가와 그에 따른 심혈관 기기 사용의 증가

심혈관 질환은 전 세계적으로 사망의 주요 원인입니다. 따라서 심혈관 질환의 증가가 심혈관 기기 시장의 주요 동인입니다. 앉아 있는 생활 방식, 고령화 인구, 증가하는 비만 비율도 심혈관 질환의 증가에 기여했으며, 이에 따라 첨단 진단 및 치료 솔루션이 필요합니다. 기술의 발전, 심박 조율기, 스텐트, ICD와 같은 심혈관 기기의 효율성 및 결과의 개선으로 수요가 증가하고 있습니다. 최소 침습 수술, 생체 흡수성 스텐트, 원격 모니터링 기능의 개발로 심혈관 기기는 환자와 의료 서비스 제공자에게 더 많이 수용되고 있습니다. 또한, 높은 의료비 지출과 질병의 조기 진단 및 치료를 장려하는 긍정적인 정부 정책으로 인해 선진국과 개발도상국 모두에서 사용이 증가하고 있습니다. 이러한 활용도의 증가는 의료 인프라의 확장을 촉진하여 더 광범위한 채택을 가능하게 합니다.

제한: 제품 승인을 위한 엄격한 규제 지침

제품 승인을 위한 엄격한 규정은 심혈관 기기 시장의 성장에 걸림돌이 되고 있습니다. 이러한 규정은 의료 기기의 안전성과 효과를 보장하기 위해 도입된 것이지만, 승인 절차가 길어지면서 제조업체의 지연과 추가 비용이 발생합니다. 이로 인해 혁신적인 기기를 시장에 출시하는 데 필요한 기간이 크게 늘어남에 따라 시장 역학에 영향을 미칩니다. 제조업체는 대규모 연구 조사를 통해 임상적 효능을 입증해야 하는 부담과 엄격한 품질 기준을 유지해야 하는 부담이라는 두 가지 압박에 직면해 있습니다. 이러한 조치는 환자의 건강을 보호하기 위해 필요하지만, 소규모 회사에 막대한 재정적, 운영상의 부담을 안겨 줍니다. 이로 인해 신제품을 시장에 신속하게 출시하지 못하게 될 수 있으며, 이는 시장에서의 경쟁을 감소시키고 혁신을 저해할 수도 있습니다.

기회: 고령화 인구 증가 예상

고령 인구의 증가로 인해 심혈관 기기 시장은 중요한 기회를 맞이하게 되었습니다. 심혈관 질환의 유병률이 고령층에서 증가하기 때문입니다. 노년기는 관상동맥 질환, 심부전, 부정맥, 판막 질환과 같은 심장 질환의 주요 위험 요소입니다. 동맥 경화 및 혈관 탄력성 감소와 같은 심혈관계의 생리적 변화로 인해 고령층은 이러한 질병에 더 취약해집니다. 65세 이상 전 세계 인구는 2050년까지 두 배로 증가할 것으로 예상됩니다. 그 결과, 첨단 진단, 모니터링, 치료용 심혈관 기기에 대한 수요가 증가할 것입니다. 또한, 회복 시간을 단축하고 동반 질환이 있는 노인 환자에게 가장 적합한 최소 침습 기술이 더 많이 채택될 것입니다. 전 세계 정부와 의료 시스템은 현재 노인 치료에 투자를 집중하고 있으며, 따라서 심혈관 기기 채택을 지원하고 있습니다. 개인 맞춤형 의학도 노인들이 자신에게 맞는 기기 기반의 개입을 받을 수 있도록 함으로써 이러한 성장에 기여하고 있습니다.

문제: 이식형 심혈관 기기 사용으로 인한 부작용과 합병증

심박 조정기, 제세동기, 스텐트와 같은 기기는 심혈관 질환 관리에 매우 중요합니다. 그러나 기기 오작동, 감염, 혈전, 알레르기 반응과 같은 여러 가지 합병증과 관련될 수 있습니다. 이러한 위험 때문에 환자와 의료 서비스 제공자는 기기 사용에 대해 우려하는 경우가 많습니다. 따라서 이러한 기술의 광범위한 사용을 막을 수 있습니다. 심각한 감염의 경우, 기기 제거 및 기타 수술적 개입이 필요할 수 있으며, 이로 인해 의료 비용이 증가하고 환자의 회복에 필요한 시간이 길어질 수 있습니다. 기기 오작동이나 고장은 드물지만, 심박 조정기나 제세동기의 심박 조정기 또는 충격기의 잘못된 위치와 같은 심각한 건강상의 영향을 미칠 수 있으며, 적시에 수정하지 않으면 치명적일 수 있습니다.

글로벌 심혈관 기기 시장 생태계 분석

심혈관 기기 시장 생태계에는 다양한 이해관계자와 기술이 관여합니다.

중재적 심장학 시장은 가장 큰 점유율을 차지함으로써 심혈관 기기 시장을 지배하고 있습니다.

중재적 심장 기기는 심혈관 질환의 진단과 치료에 적용되는 최소 침습적 시술에서 중요한 역할을 하기 때문에 심혈관 기기 시장에서 계속해서 선두를 유지하고 있습니다. 스텐트, 카테터, 혈관 성형 풍선, 죽종 제거 시스템과 같은 기기는 관상동맥 질환 치료의 표준인 PCI와 같은 중재적 시술에 일반적으로 사용됩니다. 인구 고령화, 건강에 좋지 않은 생활 방식, 당뇨병과 비만인 사람의 증가, 기술 발전 등으로 인해 심혈관 질환의 유병률이 증가하고 있는 것도 이러한 추세에 기여하고 있습니다. 이러한 기기들은 회복 시간이 짧고, 입원 기간이 짧으며, 전통적인 개심 수술에 비해 전체 비용이 적게 들기 때문에 최소 침습 수술에 대한 수요가 증가하고 있는 추세와도 잘 맞습니다. 또한, 많은 지역에서 이러한 기기들의 효과에 대한 강력한 임상 증거와 함께 유리한 환급 정책이 결합되어 시장 입지를 더욱 강화했습니다.

심혈관 기기 시장에서 가장 높은 CAGR로 성장할 구조적 심장 질환.

다양한 요인으로 인해 구조적 심장 질환 부문이 심혈관 기기 시장에서 가장 높은 CAGR로 성장할 것으로 예상됩니다. 예를 들어, 급속한 고령화 추세에 따라 일반적으로 중재적 치료가 가능한 대동맥 협착증과 승모판 역류를 포함한 구조적 심장 질환의 발생률이 증가할 것입니다. 이와 관련하여, 지난 몇 년 동안 최소 침습적 기술인 경피 대동맥 판막 치환술(TAVR)과 승모판 수리 장치의 접근성이 개선되면서 이러한 절차에 대한 안전성이 향상되었습니다. 대부분의 지역에서 인식이 높아지고 조기 발견이 가능해졌으며, 더 유리한 환급 정책이 도입되면서 이 시장에 대한 수요가 증가하고 있습니다. 새로운 솔루션에 대한 지속적인 연구개발 투자는 혁신을 촉진하고, 따라서 환자의 결과와 함께 기기의 효율성을 향상시킵니다. 이러한 추세는 구조적 심장 질환 치료법을 필수적이고 빠르게 변화하는 분야로 자리매김하게 합니다.

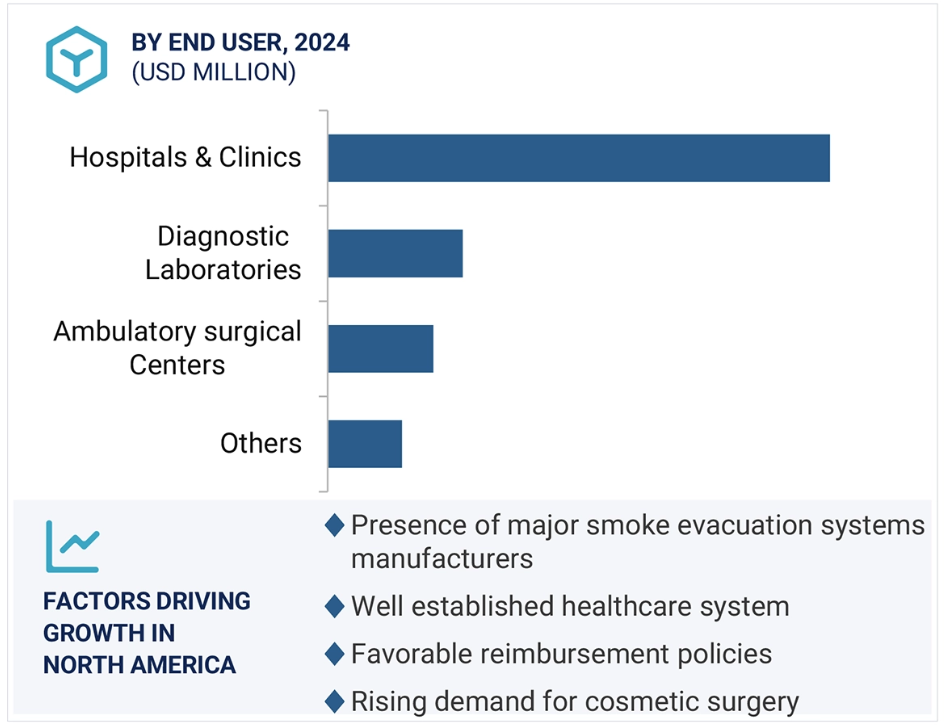

최종 사용자 부문의 병원 및 클리닉은 예측 기간 동안 시장을 지배할 것으로 예상됩니다.

병원 부문은 심혈관 기기 시장에서 최종 사용자에 의해 시장을 지배할 것으로 예상됩니다. 심혈관 질환으로 고통받는 인구가 증가함에 따라 최소 침습적 치료 절차에 대한 수요가 증가할 것입니다. 중재적 기술의 발전으로 병원은 첨단 관상동맥 및 구조적 심장 중재술과 같은 광범위한 전문 서비스를 제공할 수 있게 되었습니다. 전 세계적으로 병원 기반의 카테터 삽입 연구소와 전문 심장 센터가 설립되고 있습니다. 의료 인프라에 대한 투자 증가와 심장 전문의 인구 증가가 예측 기간 동안 이 최종 사용자 부문의 중재적 심장 기기에 대한 수요에 기여하는 추가적인 요인입니다.

북미 지역은 심혈관 기기 시장에서 가장 큰 비중을 차지하고 있습니다.

북미 지역이 가장 큰 비중을 차지하는 이유는 CVD의 증가 추세, 확립된 의료 시스템, 의료 기술의 발전 때문입니다. 이 지역은 최소 침습적 개입과 카테터 기반 치료를 포함한 혁신적인 절차의 높은 채택률로 인해 상당한 혜택을 받고 있으며, 이는 환자의 결과 개선과 회복 시간 단축에 기여하고 있습니다. 또한, 고령화 인구와 함께 R&D에 대한 높은 지출이 심혈관 기기에 대한 수요를 촉진하고 있습니다. 북미 지역에서는 의료 서비스 접근성과 건강에 좋은 생활 방식을 장려하는 정부 정책이 증가하고 있으며, 이로 인해 심혈관 기기 사용이 증가할 것으로 예상됩니다.

심혈관 기기 시장의 최근 동향

- 2024년 6월, 애보트(Abbott)는 오늘 AVEIR™ 듀얼 챔버(DR) 리드리스 심박 조정기 시스템에 대해 유럽에서 CE 마크를 획득했다고 발표했습니다. AVEIR™은 비정상적이거나 느린 심장 박동을 가진 사람들을 치료하는 세계 최초의 듀얼 챔버 리드리스 심박 조정기입니다. AVEIR DR 무심박동기 시스템은 새로운 이중심실 치료법을 활용합니다. 이 시스템은 우심실 박동 조절 장치(AVEIR VR)와 우심방 박동 조절 장치(AVEIR AR)라는 두 개의 독특한 장치로 구성되어 있습니다. 각 장치는 기존 심박동기보다 크기가 약 1/10 정도이고, AAA 건전지보다 작습니다.

- 2024년 9월, 보스턴 사이언티픽 코퍼레이션은 일본 의약품 의료기기 종합기구(PMDA)로부터 FARAPULSE 펄스 필드 절제(PFA) 시스템에 대한 승인을 받았습니다. FARAPULSE PFA 시스템은 발작성 심방 세동(AF) 치료에서 폐정맥을 분리하는 데 사용되며, 표준 치료인 열 절제 치료의 새로운 대안입니다.

- 2024년 7월, Edwards Lifesciences Corporation은 2017년 초기 투자를 한 이후, 초기 단계의 경피적 승모판 치환술(TMVR) 회사인 Innovalve Bio-Medical Ltd.를 인수하기로 결정했습니다.

- 2024년 2월, Edwards Lifesciences Corporation은 자사의 EVOQUE 삼첨판 교체 시스템이 삼첨판 역류(TR) 치료에 대한 미국 FDA 승인을 받은 최초의 경피적 치료법이라고 발표했습니다.

주요 시장 참여자

심혈관 기기 시장의 주요 참여자는 다음과 같습니다.

- Boston Scientific Corporation (US)

- Medtronic (US)

- Abbott (US)

- B. Braun SE (Germany)

- Terumo Corporation (Japan)

- Edwards Lifesciences Corporation (US)

- Koninklijke Philips N.V. (Netherlands)

- BIOTRONIK SE & Co. KG (Germany)

- GE Healthcare Technologies, Inc. (US)

- Siemens Healthineers AG (Germany)

- Johnson & Johnson (US)

- Baxter International Inc (US)

- Getinge AB (Sweden)

- Lepu Medical Technology (Beijing) Co., Ltd (China)

- Nihon Kohden Corporation (Japan)

- MicroPort Scientific Corporation (China)

- Japan Lifeline Co., Ltd. (Japan)

- AngioDynamics, Inc.US)

- Artivion Inc (US)

- Sahajanand Medical Technologies Limited (India)

- W.L. Gore & Associates, Inc (US)

1 서론 34

1.1 학습 목표 34

1.2 시장 정의 34

1.3 시장 범위 35

1.3.1 시장 세분화 35

1.3.2 포함 및 제외 36

1.3.3 고려 대상 연도 36

1.3.4 고려된 통화 37

1.4 이해관계자 37

2 연구 방법론 38

2.1 연구 데이터 38

2.1.1 2차 데이터 39

2.1.1.1 2차 자료의 주요 데이터 40

2.1.2 1차 데이터 40

2.1.2.1 주요 데이터 출처 42

2.1.2.2 주요 산업 통찰력 42

2.2 시장 규모 추정 43

2.3 성장 전망 45

2.4 시장 분석 및 데이터 삼각법 48

2.5 시장 순위 분석 49

2.6 연구 가정 49

2.7 연구의 한계 49

2.7.1 방법론 관련 한계 49

2.7.2 범위 관련 한계 50

2.8 위험 평가 50

3 요약 51

4 프리미엄 인사이트 55

4.1 심혈관 기기 시장 개요 55

4.2 북미: 심혈관 기기 시장, 최종 사용자 및 국가별(2023년) 56

4.3 심혈관 기기 시장: 지역별 구성, 2024-2029(백만 달러) 57

5 시장 개요 58

5.1 서론 58

5.2 시장 역학 58

5.2.1 동인 59

5.2.1.1 심혈관 질환의 증가 59

5.2.1.2 첨단 고성능 기기의 접근성 향상 59

5.2.1.3 최소 침습 수술에 대한 선호 증가 60

5.2.1.4 심혈관 기기의 기술적 진보 60

5.2.1.5 원격 환자 모니터링의 증가 추세 60

5.2.2 제약 61

5.2.2.1 제품 승인을 위한 엄격한 규제 지침 61

5.2.2.2 숙련된 심장 건강 전문가의 부족 62

5.2.3 기회 62

5.2.3.1 고령화 인구 증가와 CVD 기기 보급 증가 62

5.2.3.2 생분해성 심혈관 기기의 등장 62

5.2.4 도전 과제 63

5.2.4.1 제품 리콜 및 실패 63

5.2.4.2 이식형 기기와 관련된 합병증 63

5.3 산업 동향 64

5.3.1 최소 침습적 절차 65

5.3.2 웨어러블 기술과 원격 모니터링 65

5.3.3 개인 맞춤형 의학 65

5.4 기술 분석 66

5.4.1 핵심 기술 66

5.4.1.1 경피적 대동맥 판막 치환술(TAVR) 66

5.4.1.2 심장 지도 작성 시스템 66

5.4.1.3 3D 프린팅 심혈관 기기 67

5.4.2 보완 기술 67

5.4.2.1 로봇 보조 수술 67

5.4.2.2 첨단 카테터 시스템 67

5.4.2.3 영상 기술 68

5.4.3 인접 기술 68

5.4.3.1 재생 의학 68

5.4.3.2 생체 재료 및 나노 기술 68

5.4.3.3 빅 데이터 및 클라우드 컴퓨팅 69

5.5 포터의 다섯 가지 힘 분석 69

5.5.1 신규 진입자의 위협 69

5.5.2 공급자의 교섭력 70

5.5.3 구매자의 교섭력 70

5.5.4 대체재의 위협 70

5.5.5 경쟁적 경쟁의 강도 70

5.6 규제 환경 71

5.6.1 규제 분석 71

5.6.1.1 북미 71

5.6.1.1.1 미국 71

5.6.1.1.2 캐나다 72

5.6.1.2 유럽 72

5.6.1.3 아시아 태평양 72

5.6.1.4 라틴 아메리카 73

5.6.1.5 중동 및 아프리카 73

5.6.2 규제 기관, 정부 기관 및 기타 조직 74

5.7 특허 분석 76

5.7.1 심혈관 기기 시장 특허 공개 동향 76

5.7.2 통찰력: 관할권 및 상위 출원인 분석 77

5.8 무역 분석 80

5.9 가격 분석 80

5.10 주요 회의 및 행사, 2024-2025 82

5.11 주요 이해관계자 및 구매 기준 83

5.11.1 구매 과정의 주요 이해관계자 83

5.11.2 구매 기준 84

5.12 심혈관 기기 시장의 미충족 수요/최종 사용자의 기대 85

5.13 심혈관 기기 시장에 대한 AI/생성적 AI의 영향 86

5.14 생태계 분석 86

5.15 사례 연구 분석 88

5.15.1 사례 연구 1: TAVR 시스템 평가 88

5.15.2 사례 연구 2: 심방세동에서 WATCHMAN 장치의 안전성 및 유효성 평가 89

5.15.3 사례 연구 3: 승모판 협착증 치료를 위한 미트라클립의 성능 분석 90

5.16 공급망 분석 90

5.17 인접 시장 분석 92

5.17.1 심장 모니터링 및 리듬 관리 기기 시장 92

5.18 고객 비즈니스에 영향을 미치는 트렌드/파괴적 혁신 93

5.19 심혈관 기기 시장: 투자 및 자금 조달 상황 94

5.20 연구개발 파이프라인 분석 95

6 심혈관 기기 시장, 제품별 96

6.1 서론 97

6.2 심장 영상 및 진단 기기 98

6.2.1 심전도 기기 100

6.2.1.1 저비용과 시장 확대를 위한 응용 분야 100

6.2.2 심장 초음파 영상 101

6.2.2.1 수요 증가를 위한 최소 침습 기술에 대한 선호도 증가 101

6.2.3 심장 컴퓨터 단층 촬영(CT) 스캐너 103

6.2.3.1 다른 진단 영상 기법보다 선호도가 높아 시장 주도 103

6.2.4 심장 자기공명영상(MRI) 104

6.2.4.1 심장 질환의 증가로 인해 보급 촉진 104

6.2.5 핵심장학 시스템 106

6.2.5.1 조직 기능과 심장 생리학을 평가하여 시장 성장을 지원하는 능력 106

6.2.6 심장 진단 카테터 107

6.2.6.1 시장 성장을 촉진하기 위한 카테터 삽입 절차에 대한 관심 증가 107

6.3 심장 리듬 관리 장치 109

6.3.1.1 리드리스 및 MRI 안전 장치의 보급 증가로 수요 증가 111

6.3.1.2 심부전 치료에 대한 수요 증가 111

6.3.2 이식형 심율동전환제세동기(ICD) 112

6.3.2.1 부정맥의 증가로 인한 시장 성장 112

6.3.3 심박동 재동기화 치료(CRT) 장치 114

6.3.3.1 피로와 관련된 심부전 증상을 줄여 수요를 늘리는 능력 114

6.4 중재적 심장학 장치 115

6.4.1 관상동맥 스텐트 118

6.4.1.1 스텐트의 기술적 진보로 흡수 촉진 118

6.4.2 심장 판막 장치 120

6.4.2.1 판막 협착증과 역류의 증가로 시장 활성화 120

6.4.3 폐쇄 장치 121

6.4.3.1 시장 성장을 촉진하기 위한 자가 확장성 재료의 활용 121

6.4.4 수술용 카테터 122

6.4.4.1 시장 성장을 뒷받침하기 위한 혈관 성형술 절차의 증가 122

6.4.5 가이드 와이어 124

6.4.5.1 시장 주도적인 PCI 절차의 증가 추세 124

6.4.6 기타 중재적 심장학 장치 125

6.5 심장 보조 장치 127

6.5.1 심실 보조 장치 129

6.5.1.1 시장 확대를 위한 심부전 발생률 증가 129

6.5.2 대동맥내 풍선펌프(IABP) 130

6.5.2.1 시장 억제를 위한 제품 리콜 130

6.5.3 총 인공심장(TAH) 131

6.5.3.1 시장 성장을 위한 제품 파이프라인 확대 131

6.5.4 임펠라 장치 133

6.5.4.1 시장 성장을 지원하기 위한 고위험 시술에서의 유용성 증가 133

6.6 전기 생리학 장치 134

6.6.1 EP 카테터 136

6.6.1.1 시장 성장을 견인하는 만성 심장 질환의 증가 추세 136

6.6.2 절제 시스템 137

6.6.2.1 시장 성장을 뒷받침하는 고주파 절제 절차의 활용 증가 137

6.6.3 3D 매핑 시스템 139

6.6.3.1 시장을 방해하는 대체 기술 개발 139

6.7 외부 지원 장치 140

6.7.1 외부 제세동기 142

6.7.1.1 사용자 친화적인 AED 채택을 통한 시장 활성화 142

6.7.2 외부 심박 조정기 143

6.7.2.1 시장 억제를 위한 리드리스 및 이식형 심박조율기의 기술적 진보 143

6.7.3 심장 압박 장치 145

6.7.3.1 시장 억제를 위한 CPR 비율 감소 145

6.8 모니터링 장치 146

6.8.1 혈압 모니터 148

6.8.1.1 휴대성과 사용 편의성으로 시장 활성화 148

6.8.2 맥박 산소 측정기 149

6.8.2.1 가정 간호 환경에서 OTC 기기의 채택 증가로 시장 활성화 149

6.8.3 이식형 심장박동 모니터(ICM) 151

6.8.3.1 시장 지원을 위한 RPM에 대한 관심 증가 151

7 적응증별 심혈관 기기 시장 153

7.1 서론 154

7.2 관상동맥질환 155

7.2.1 협심증 156

7.2.1.1 치료를 위한 이식형 모니터와 심전도 장치의 보급 증가로 시장 성장 156

7.2.2 심근경색 158

7.2.2.1 급성 심근경색에 대한 스텐트 수요 증가로 시장 성장 158

7.3 부정맥 159

7.3.1 빈맥 161

7.3.1.1 시장 성장을 견인하는 심장 전기 생리학 절차의 증가 161

7.3.2 서맥 162

7.3.2.1 시장 성장을 뒷받침하는 OSA의 증가 162

7.4 구조적 심장병 164

7.4.1 판막성 심장병 165

7.4.1.1 시장 주도할 대동맥 협착증의 위험 증가 165

7.4.2 선천성 심장병 167

7.4.2.1 새로운 치료법의 잠재적 수용 촉진 167

7.4.3 심근병증 168

7.4.3.1 ICD의 보급으로 시장이 성장 168

7.4.4 울혈성 심부전 170

7.4.4.1 고령화 인구 증가로 시장이 성장 170

7.5 염증성 심장 질환 171

7.5.1 심낭염 173

7.5.1.1 시장 성장을 뒷받침하는 COVID-19로 인한 발병률 증가 173

7.5.2 심근염 175

7.5.2.1 시장 성장을 뒷받침하는 자가면역질환의 증가 175

7.5.3 심내막염 176

7.5.3.1 임상 평가를 위한 심초음파 검사에 집중하여 시장을 주도 176

7.6 기타 심혈관 질환 178

8 최종 사용자별 심혈관 기기 시장 180

8.1 서론 181

8.2 병원 및 클리닉 182

8.2.1 병원의 높은 구매력과 시장 성장을 주도하는 심혈관 시술의 증가 182

8.3 진단 실험실 184

8.3.1 시장 성장을 뒷받침하는 기술적으로 진보된 진단 기기에 대한 관심 증가 184

8.4 외래 수술 센터 185

8.4.1 외래 진료 및 RPM 서비스에 대한 수요 증가로 시장 성장 촉진 185

8.5 기타 최종 사용자 187

9 지역별 심혈관 기기 시장 189

9.1 서론 190

9.2 북미 191

9.2.1 북미의 거시경제 전망 191

9.2.2 미국 205

9.2.2.1. 시장 성장을 촉진하는 앉아 있는 생활 방식의 비만 사례 증가 205

9.2.3. 캐나다 216

9.2.3.1. 시장 성장을 지원하기 위한 CVD 연구에 대한 자금 지원 증가 216

9.3. 유럽 227

9.3.1 시장 확대를 위한 심혈관 기기 제품 승인 증가 227

9.3.2 유럽의 거시경제 전망 227

9.4 아시아 태평양 240

9.4.1 시장 확대를 위한 대규모 목표 환자 집단과 심혈관 질환의 증가 추세 240

9.4.2 아시아 태평양 지역의 거시경제 전망 240

9.5 라틴 아메리카 252

9.5.1 선천성 심장 질환의 부담이 시장을 주도하다 252

9.5.2 라틴아메리카의 거시경제 전망 253

9.6 중동 및 아프리카 265

9.6.1 시장 성장을 뒷받침하는 의료비 지출 증가 265

9.6.2 중동 및 아프리카의 거시경제 전망 265

10 경쟁적 지형 279

10.1 개요 279

10.2 주요 플레이어의 전략/승리를 위한 권리 279

10.2.1 심혈관 기기 시장에서 플레이어들이 채택한 전략의 개요 280

10.3 수익 분석 282

10.4 시장 점유율 분석 283

10.4.1 주요 시장 플레이어의 순위, 2023 285

10.5 기업 평가 매트릭스: 핵심 플레이어, 2023 285

10.5.1 스타 285

10.5.2 신흥 리더 285

10.5.3 퍼베이시브 플레이어 286

10.5.4 참가자 286

10.5.5 회사 발자국: 주요 인물, 2023 287

10.5.5.1 회사 발자국 287

10.5.5.2 지역 발자국 288

10.5.5.3 제품 발자국 289

10.5.5.4 표시 발자국 290

10.5.5.5 최종 사용자 발자국 291

10.6 회사 평가 매트릭스: 스타트업/중소기업, 2023 292

10.6.1 진보적인 기업 292

10.6.2 반응적인 기업 292

10.6.3 역동적인 기업 292

10.6.4 시작 블록 292

10.6.5 경쟁 벤치마킹: 스타트업/중소기업, 2023 294

10.7 기업 가치 평가 및 재무 지표 295

10.7.1 회사 가치 평가 295

10.7.2 재무 지표 296

10.8 브랜드/제품 비교 296

10.9 경쟁 상황 297

10.9.1 제품 출시 및 승인 297

10.9.2 DEALS 298

10.9.3 EXPANSIONS 299

10.9.4 기타 개발 299

11 회사 프로필 300

11.1 주요 인물 300

11.1.1 MEDTRONIC 300

11.1.1.1 사업 개요 300

11.1.1.2 제공 제품 301

11.1.1.3 최근의 발전 309

11.1.1.3.1 제품 출시 및 승인 309

11.1.1.3.2 거래 310

11.1.1.4 MnM 보기 311

11.1.1.4.1 주요 강점 311

11.1.1.4.2 전략적 선택 311

11.1.1.4.3 약점 및 경쟁 위협 311

11.1.2 애보트 래버러토리즈 312

11.1.2.1 사업 개요 312

11.1.2.2 제공 제품 313

11.1.2.3 최근의 발전 321

11.1.2.3.1 제품 출시 및 승인 321

11.1.2.3.2 거래 323

11.1.2.4 MnM 보기 323

11.1.2.4.1 주요 강점 323

11.1.2.4.2 전략적 선택 324

11.1.2.4.3 약점 및 경쟁 위협 324

11.1.3 BOSTON SCIENTIFIC CORPORATION 325

11.1.3.1 사업 개요 325

11.1.3.2 제공 제품 326

11.1.3.3 최근의 발전 333

11.1.3.3.1 제품 출시 및 승인 333

11.1.3.3.2 거래 333

11.1.3.4 MnM 보기 335

11.1.3.4.1 주요 강점 335

11.1.3.4.2 전략적 선택 335

11.1.3.4.3 약점 및 경쟁 위협 335

11.1.4 GE 헬스케어 336

11.1.4.1 사업 개요 336

11.1.4.2 제공 제품 337

11.1.4.3 최근의 발전 339

11.1.4.3.1 제품 출시 및 승인 339

11.1.4.3.2 거래 340

11.1.4.4 MnM 보기 341

11.1.4.4.1 주요 강점 341

11.1.4.4.2 전략적 선택 341

11.1.4.4.3 약점 및 경쟁 위협 341

11.1.5 TERUMO CORPORATION 342

11.1.5.1 사업 개요 342

11.1.5.2 제공 제품 343

11.1.5.3 최근의 발전 347

11.1.5.3.1 제품 출시 및 승인 347

11.1.5.4 MnM 보기 348

11.1.5.4.1 주요 강점 348

11.1.5.4.2 전략적 선택 348

11.1.5.4.3 약점 및 경쟁 위협 348

11.1.6 에드워즈 라이프사이언스 코퍼레이션 349

11.1.6.1 사업 개요 349

11.1.6.2 제공 제품 350

11.1.6.3 최근의 발전 352

11.1.6.3.1 제품 출시 및 승인 352

11.1.6.3.2 거래 353

11.1.7 SIEMENS HEALTHINEERS AG 354

11.1.7.1 사업 개요 354

11.1.7.2 제공 제품 355

11.1.7.3 최근의 발전 357

11.1.7.3.1 제품 출시 및 승인 357

11.1.8 JOHNSON AND JOHNSON SERVICES, INC. 358

11.1.8.1 사업 개요 358

11.1.8.2 제공 제품 359

11.1.8.3 최근의 발전 362

11.1.8.3.1 제품 출시 및 승인 362

11.1.8.3.2 거래 363

11.1.9 SAHAJANAND MEDICAL TECHNOLOGIES LIMITED 364

11.1.9.1 사업 개요 364

11.1.9.2 제공 제품 364

11.1.10 BAXTER INTERNATIONAL INC 366

11.1.10.1 사업 개요 366

11.1.10.2 제공 제품 367

11.1.10.3 최근 개발 369

11.1.10.3.1 특가 상품 369

11.1.11 ARTIVION, INC. 370

11.1.11.1 사업 개요 370

11.1.11.2 제공 제품 371

11.1.12 GETINGE AB 373

11.1.12.1 사업 개요 373

11.1.12.2 제공 제품 374

11.1.12.3 최근의 발전 375

11.1.12.3.1 제품 출시 및 승인 375

11.1.12.3.2 거래 375

11.1.13 KONINKLIJKE PHILIPS N.V. 376

11.1.13.1 사업 개요 376

11.1.13.2 제공 제품 377

11.1.13.3 최근의 발전 379

11.1.13.3.1 제품 출시 및 승인 379

11.1.14 NIHON KOHDEN CORPORATION 380

11.1.14.1 사업 개요 380

11.1.14.2 제공 제품 381

11.1.15 BIOTRONIK SE & CO.KG. 383

11.1.15.1 사업 개요 383

11.1.15.2 제공 제품 383

11.1.16 LEUPU MEDICAL TECHNOLOGY(BEIJING) CO., LTD. 388

11.1.16.1 사업 개요 388

11.1.16.2 제공 제품 388

11.1.16.3 최근의 발전 394

11.1.16.3.1 제품 출시 및 승인 394

11.1.17 마이크로포트 사이언티픽 코퍼레이션 396

11.1.17.1 사업 개요 396

11.1.17.2 제공 제품 397

11.1.17.3 최근의 발전 401

11.1.17.3.1 제품 출시 및 승인 401

11.1.18 ANGIODYNAMICS INC. 403

11.1.18.1 사업 개요 403

11.1.18.2 제공 제품 405

11.1.19 JAPAN LIFELINE CO., LTD. 406

11.1.19.1 사업 개요 406

11.1.19.2 제공 제품 407

11.1.19.3 최근의 발전 410

11.1.19.3.1 제품 출시 및 승인 410

11.1.20 W.L. GORE & ASSOCIATES 411

11.1.20.1 사업 개요 411

11.1.20.2 제공 제품 411

11.1.21 B. BRAUN SE 412

11.1.21.1 사업 개요 412

11.1.21.2 제공 제품 414

11.2 기타 업체 415

11.2.1 CANON MEDICAL SYSTEMS CORPORATION 415

11.2.2 PICARD MEDICAL COMPANY 416

11.2.3 BPL MEDICAL TECHNOLOGIES PVT LTD 417

11.2.4 LIFETECH SCIENTIFIC CORPORATION 418

11.2.5 ORBUSNEICH MEDICAL GROUP HOLDINGS LIMITED 419

12 부록 420

12.1 토론 가이드 420

12.2 지식 저장소: 마켓과 마켓의 구독 포털 425

12.3 사용자 지정 옵션 427

12.4 관련 보고서 427

12.5 저자 세부 사항 428

그림 1. 시장 및 지역 범위 35

그림 2. 연구 설계 38

그림 3. 주요 자료 41

그림 4. 주요 인터뷰의 주요 분석: 회사 유형, 직책, 지역별 43

그림 5 시장 규모 접근법: 수익 점유율 분석 44

그림 6 하향식 접근법 44

그림 7 동인, 제약, 기회, 도전의 영향 분석(2024-2029) 46

그림 8 심혈관 기기 시장: 연평균 성장률 전망 47

그림 9 데이터 삼각측량 방법론 48

그림 10 심혈관 기기 시장, 제품별, 2024년과 2029년(백만 달러) 51

그림 11 심장 영상 및 진단 기기 시장, 유형별, 2024년과 2029년 비교(백만 달러) 52

그림 12 심혈관 기기 시장, 적응증별, 2024년과 2029년 비교(백만 달러) 52

그림 13 심혈관 기기 시장, 지역별, 2024년과 2029년 비교(백만 달러) 52

그림 13 최종 사용자별 심혈관 기기 시장, 2024년과 2029년 비교 (백만 달러) 53

그림 14 심혈관 기기 시장의 지리적 스냅샷 54

그림 15 심혈관 질환의 증가로 인한 시장 추진 55

그림 16 병원 및 클리닉 부문이 2023년 가장 큰 시장 점유율을 차지할 것으로 예상됨 56

그림 17 아시아 태평양 지역이 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됨 57

그림 18 심혈관 기기 시장: 동인, 제약, 기회, 도전 과제 58

그림 19 주요 트렌드 64

그림 20 심혈관 기기 시장: 포터의 다섯 가지 힘 분석 71

그림 21 특허 출원 건수(2014년 1월~2024년 9월) 77

그림 22 심혈관 기기 특허 출원 상위 출원인(기업/기관)(2014년 1월~2024년 9월) 78

그림 23 심혈관 기기 구매 상위 국가/지역

(2014년 1월~2024년 7월) 78

그림 24 심혈관 기기 구매 과정에 대한 이해관계자의 영향 83

그림 25 심혈관 기기 최종 사용자 상위 3명의 주요 구매 기준 84

그림 26 심혈관 기기 시장: 생태계 분석 87

그림 27 심혈관 기기 시장: 공급망 분석 91

그림 28. 심혈관 기기 시장의 수익 변화 93

그림 29. 심혈관 기기 시장: 투자 및 자금 조달 시나리오 2018-2022 94

그림 30. 심혈관 기기 시장: 지리적 스냅샷 190

그림 31 북미: 심혈관 기기 시장 스냅샷 192

그림 32 심혈관 기기 시장의 주요 업체별 수익 분석(2021-2023) 282

그림 33 심혈관 기기 시장의 주요 업체 시장 점유율 분석(2023년) 283

그림 34 심혈관 기기 시장의 주요 업체 순위, 2023년 285

그림 35 심혈관 기기 시장: 기업 평가 매트릭스

(주요 업체), 2023 286

그림 36 심혈관 기기 시장: 기업 활동 범위 287

그림 37 심혈관 기기 시장: 기업 평가 매트릭스(신생 기업/중소기업), 2023 293

그림 38 연초 대비(YTD) 가격 총수익률 및 5년 주가

주요 벤더사의 베타 295

그림 39 주요 벤더사의 EV/EBITDA 296

그림 40 심혈관 기기 시장: 브랜드/제품 비교 분석 296

그림 41 MEDTRONIC: 회사 스냅샷 (2024) 301

그림 42 ABBOTT LABORATORIES: 회사 스냅샷 (2023) 313

그림 43 BOSTON SCIENTIFIC CORPORATION: 회사 스냅샷 (2023) 326

그림 44 GE HEALTHCARE: 회사 개요(2023) 337

그림 45 TERUMO CORPORATION: 회사 개요(2023) 343

그림 46 EDWARDS LIFESCIENCES CORPORATION: 회사 개요(2023) 350

그림 47 지멘스 헬시니어스: 회사 스냅샷(2023) 355

그림 48 존슨 앤 존슨 서비스: 회사 스냅샷(2023) 359

그림 49 박스터 인터내셔널: 회사 스냅샷(2023) 367

그림 50 ARTIVION, INC.: 회사 스냅샷 (2023) 371

그림 51 GETINGE AB: 회사 스냅샷 (2023) 374

그림 52 KONINKLIJKE PHILIPS N.V.: 회사 스냅샷 (2023) 377

그림 53 일본 코덴 주식회사: 회사 스냅샷 (2023) 381

그림 54 마이크로포트 사이언티픽 주식회사: 회사 스냅샷 (2023) 397

그림 55 안지오다이나믹스 주식회사: 회사 스냅샷 (2023) 404

그림 56 일본 라이프라인 주식회사: 회사 스냅샷 (2023) 407

그림 57 B. 브라운 SE: 회사 스냅샷 (2023) 413

|