주요 내용

- 바이오칩 시장은 기기, 소모품, 소프트웨어 및 서비스로 구성됩니다. 소모품 부문이 가장 큰 비중을 차지했는데, 이는 모든 검사나 분석에 필수적이어서 지속적인 수요를 보장하기 때문입니다. 연구, 진단 및 임상 응용 분야에서 빈번하게 사용됨에 따라 꾸준한 수익과 시장 지배력을 유지하고 있습니다.

- 유형별로는 바이오칩 시장이 DNA 칩, 랩온어칩(Lab-on-a-Chip), 단백질 칩, 조직 어레이(Tissue Arrays), 세포 어레이(Cell Arrays)로 세분화됩니다. 랩온어칩 부문은 단일 미세유체 플랫폼에 여러 실험실 기능을 통합하여 신속하고 비용 효율적이며 휴대 가능한 검사를 가능하게 함에 따라 예측 기간 동안 가장 높은 연평균 복합 성장률(CAGR)을 기록할 것으로 전망됩니다. 최소한의 시료량으로 신속하고 정확한 결과를 제공할 수 있는 능력 덕분에 현장진단(POCT), 신약 개발, 맞춤형 의료 분야에서 채택이 증가하고 있습니다.

- 주요 제조 기술로는 마이크로어레이와 마이크로유체학이 있습니다. 마이크로어레이 부문은 대규모 유전자 발현 프로파일링, 유전자형 분석, 바이오마커 발견에 널리 활용되는 점으로 인해 가장 큰 규모를 차지할 것으로 예상됩니다. 입증된 신뢰성, 높은 처리량, 유전체학 및 임상 연구에서의 광범위한 적용이 시장 지배력을 유지하고 있습니다.

- 바이오칩 시장에서는 제약 및 바이오기술 기업들이 신약 개발, 유전체 분석, 바이오마커 연구에 바이오칩을 적극 활용하여 표적 치료제의 신속하고 정밀한 개발을 가능케 함에 따라 수요를 주도하고 있으며, 병원 및 진단 센터, 학술·연구 기관, 계약 연구 기관(CRO), 기타 최종 사용자가 그 뒤를 잇고 있습니다.

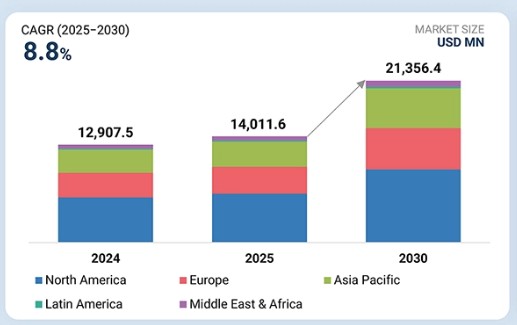

- 바이오칩 소재 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카를 포괄합니다. 북미는 강력한 생명공학 및 제약 부문, 선진 연구 인프라, 유전체학 및 맞춤형 의학에 대한 상당한 투자로 인해 바이오칩 시장에서 가장 큰 점유율을 차지합니다. 선도적인 시장 참여자들의 존재와 혁신적인 진단 기술의 조기 도입은 그 우위를 더욱 공고히 합니다.

- 주요 시장 참여자들은 파트너십 및 투자를 포함한 유기적 및 무기적 전략을 모두 채택했습니다. 예를 들어, Thermo Fisher Scientific Inc. (미국), Illumina, Inc. (미국), Agilent Technologies, Inc. (미국)는 바이오칩 기술 발전, 제품 포트폴리오 확장, 유전체학, 단백질체학 및 맞춤형 진단의 혁신 가속화, 그리고 고처리량 및 정밀 진단 솔루션에 대한 증가하는 글로벌 수요 충족을 위해 여러 협약 및 파트너십을 체결했습니다.

바이오칩 시장은 심장 부정맥 유병률 증가, 첨단 진단 및 치료 기기 채택 확대, 심장 건강에 대한 인식 제고에 힘입어 꾸준한 성장을 보이고 있습니다. 카테터 기반 절제 기술 혁신, 웨어러블 모니터링 기기, 의료기기 기업과 의료 서비스 제공자 간의 전략적 협력 등 새로운 발전이 산업 지형을 재편하고 있습니다.

고객의 고객에게 영향을 미치는 트렌드 및 파괴적 변화

바이오칩 시장에서 소비자 비즈니스에 미치는 영향은 진화하는 의료 수요, 기술 혁신, 맞춤형 의학으로의 전환에서 비롯됩니다. 제약, 바이오기술, 진단 기업들은 바이오칩 솔루션의 주요 사용자로, 대량 처리 분석, 신속 진단, 정밀 연구에 주력하고 있습니다. 더 빠르고 데이터 기반의 통찰력 및 비용 효율적인 검사에 대한 수요 증가는 연구개발 효율성과 임상 결과에 직접적인 영향을 미칩니다. 이러한 요소들은 다시 첨단 바이오칩 기술과 통합 분석 플랫폼의 도입을 촉진하며 시장 성장 궤적을 형성하고 있습니다.

시장 생태계

바이오칩 시장의 생태계는 연구 및 임상 응용 분야 전반에 걸쳐 혁신, 제품 개발 및 채택을 공동으로 주도하는 역동적인 이해관계자 네트워크로 구성됩니다. 핵심에는 Thermo Fisher Scientific, Illumina, Agilent Technologies, QIAGEN과 같은 주요 제조업체들이 자리 잡고 있으며, 이들은 첨단 마이크로어레이, 랩온어칩(Lab-on-Chip), 마이크로플루이딕 플랫폼 개발을 주도하고 있습니다. 이를 지원하는 것은 생물정보학, 데이터 분석 및 자동화된 해석을 전문으로 하는 소프트웨어 및 AI 개발자로, 이들은 종종 바이오칩 OEM과 협력하여 지능형 데이터 처리 및 클라우드 기반 솔루션을 통합합니다. 또한 연구 기관, 제약 회사 및 진단 실험실은 유전체학, 단백질체학 및 맞춤형 의학을 위한 바이오칩 기술의 검증 및 적용에 중요한 역할을 합니다.

지역

아시아 태평양 지역, 예측 기간 동안 글로벌 바이오칩 시장에서 가장 빠르게 성장할 전망

아시아 태평양 바이오칩 시장은 예측 기간 동안 가장 높은 연평균 복합 성장률(CAGR)을 기록할 것으로 예상됩니다. 이는 생명공학의 급속한 발전, 의료 인프라 확장, 그리고 유전체학 및 정밀 의학에 대한 정부 투자의 증가에 힘입은 것입니다. 의료 인식 제고, 중산층 인구 증가, 중국 및 인도와 같은 국가의 신흥 바이오테크 허브 출현은 첨단 진단 및 연구 도구 수요를 촉진하고 있습니다. 또한 글로벌 바이오칩 제조업체와 지역 연구 기관 간의 협력은 기술 채택을 가속화하고 지역 전반의 시장 성장을 주도하고 있습니다.

바이오칩 시장: 기업 평가 매트릭스

바이오칩 시장 매트릭스에서 써모 피셔 사이언티픽(Thermo Fisher Scientific Inc., 스타)은 연구, 임상, 진단 분야 전반에 걸쳐 널리 채택된 첨단 마이크로어레이, 랩온칩(lab-on-chip), 차세대 시퀀싱 플랫폼을 기반으로 상당한 시장 점유율과 광범위한 제품 포트폴리오로 선두를 달리고 있습니다. 지속적인 연구개발 투자, 글로벌 유통망, 유전체학 및 단백질체학 워크플로우에서의 강력한 입지가 이 회사의 우위를 더욱 공고히 하고 있습니다. 바이오-래드 연구소(Bio-Rad Laboratories, Inc.)(신흥 선도기업)는 분자 연구에서 정밀도, 재현성 및 데이터 해석을 향상시키는 혁신적인 바이오칩 솔루션과 통합 분석 플랫폼으로 주목받고 있습니다. 써모 피셔가 규모와 포괄적인 솔루션으로 주도하는 반면, 바이오-래드는 고성능 데이터 중심 바이오칩 기술에 대한 수요가 지속적으로 가속화됨에 따라 선도기업 사분면으로 도약할 강력한 잠재력을 보여주고 있습니다.

주요 시장 참여사

- Thermo Fisher Scientific Inc. (US)

- Illumina, Inc. (US)

- Agilent Technologies, Inc. (US)

- F. Hoffmann-La Roche Ltd (Switzerland)

- QIAGEN (Germany)

- Bio-Rad Laboratories, Inc. (US)

- Abbott (US)

- Standard BioTools Inc. (US)

- 10x Genomics (US)

- Cepheid (US)

- bioMérieux (France)

- Revvity (US)

- DiaSorin S.p.A. (Italy)

- Randox Laboratories Ltd. (UK)

- Oxford Gene Technology IP Limited (UK)

최근 동향

2025년 5월 : 애질런트 테크놀로지스(Agilent Technologies, Inc.)가 인도 하리아나 주(州) 마네사르(Manesar) 소재 LEED 플래티넘 인증 사무소에 첫 인도 솔루션 센터를 개소했습니다. 이 신규 시설은 고성장·혁신 주도 시장으로서의 인도에 대한 애질런트의 집중을 강화하며, 해당 기업이 서비스하는 전 분야에 걸쳐 통합 솔루션을 제공할 것입니다. 이 시설은 분석 워크플로 개발, 개념 증명(PoC) 시연, 공동 연구 개발 및 교육을 지원합니다.

2024년 10월 : QIAGEN은 미국 FDA가 QIAstat-Dx 호흡기 패널 미니의 임상 사용을 승인했다고 발표했습니다. 이 패널은 외래 환자 환경에서 상기도 감염 진단 지원을 목적으로 설계되었으며, 인플루엔자 A, 인플루엔자 B, 인간 리노바이러스, 호흡기 세포융합 바이러스(RSV), SARS-CoV-2 등 5가지 주요 바이러스 원인을 포괄합니다.

2024년 4월 : 일루미나(Illumina, Inc.)는 인피니움 마이크로어레이 데이터 분석용 생물정보학 소프트웨어 제품군인 DRAGEN Array가 인피니움 메틸레이션 어레이의 품질 관리(QC) 지표에 대한 고처리량 및 정량적 보고 기능을 지원함으로써 성능을 강화했다고 발표했습니다.

1 서론 31

1.1 연구 목적 31

1.2 시장 정의 31

1.3 연구 범위 31

1.3.1 시장 세분화 및 지역 범위 32

1.3.2 포함 및 제외 사항 33

1.3.3 고려 연도 34

1.4 이해 관계자 34

1.5 변화 요약 35

2 연구 방법론 37

2.1 연구 데이터 37

2.2 연구 방법론 37

2.2.1 2차 데이터 38

2.2.1.1 2차 출처의 주요 데이터 39

2.2.2 1차 데이터 39

2.2.2.1 1차 출처의 주요 데이터 40

2.2.2.2 주요 산업 통찰력 41

2.3 시장 규모 추정 43

2.3.1 상향식 접근법 48

2.4 시장 세분화 및 데이터 삼각측량 49

2.5 시장 점유율 분석 50

2.5.1 연구 가정 51

2.5.2 성장률 가정 51

2.6 연구 한계 51

2.6.1 방법론 관련 한계 51

2.6.2 범위 관련 한계 52

2.7 위험 평가 52

3 요약 53

4 프리미엄 인사이트 58

4.1 바이오칩 시장 개요 58

4.2 아시아 태평양: 바이오칩 시장, 제품 및 서비스별, 국가별 (2024) 59

4.3 바이오칩 시장: 지역별 구성 60

4.4 바이오칩 시장: 지리적 성장 기회 60

4.5 바이오칩 시장: 선진 시장 대 신흥 경제국 61

5 시장 개요 62

5.1 소개 62

5.2 시장 역학 62

5.2.1 추진 요인 63

5.2.1.1 개인 맞춤형 의학의 채택 증가 63

5.2.1.2 마이크로어레이 및

마이크로유체 제조 기술 발전 63

5.2.1.3 유전체학 및 단백질체학에 대한 연구 개발 투자 증가 64

5.2.1.4 진료 현장 진단 및 랩온어칩 기술 발전 65

5.2.2 제약 요인 65

5.2.2.1 장비 및 제조 비용의 고가성 65

5.2.2.2 복잡한 데이터 해석 및 표준화 66

5.2.3 기회 66

5.2.3.1 바이오칩 데이터 분석에 AI 및 생물정보학의 통합 66

5.2.3.2 신흥 시장 및 신규 응용 분야로의 확장 67

5.2.4 도전 과제 68

5.2.4.1 기술적 복잡성 및 다학제적 기술의 통합 68

5.2.4.2 임상 적용을 위한 규제 및 검증 장애물 68

5.3 산업 동향 69

5.3.1 소형화, 휴대성 및 분산형 진단 69

5.3.2 마이크로플루이딕스 및 랩온어칩(Lab-on-a-Chip) 형식으로의 전환 70

5.4 기술 분석 70

5.4.1 핵심 기술 70

5.4.1.1 디지털 마이크로플루이딕 바이오칩 70

5.4.1.2 플라즈모닉 및 나노플라즈모닉 바이오칩 71

5.4.1.3 웨어러블 및 임플란트형 바이오칩 72

5.4.2 인접 기술 72

5.4.2.1 바이오칩 데이터 및 설계를 위한 AI/기계 학습 72

5.4.2.2 광학 게놈 매핑 칩 73

5.4.3 보완 기술 74

5.4.3.1 첨단 미세 가공 및 3D 프린팅 74

5.4.3.2 바이오센서 내 바이오칩 통합 74

5.5 포터의 5가지 경쟁 요인 분석 75

5.5.1 신규 진입자의 위협 77

5.5.2 대체재의 위협 77

5.5.3 공급자의 협상력 77

5.5.4 구매자의 협상력 78

5.5.5 경쟁적 대립의 강도 78

5.6 규제 환경 78

5.6.1 규제 분석 78

5.6.2 규제 기관, 정부 기관 및 기타 조직 79

5.7 특허 분석 81

5.7.1 바이오칩 특허 출원 동향 81

5.7.2 관할권 및 주요 출원인 분석 82

5.8 무역 분석 85

5.8.1 HS 코드 9027에 대한 수입 데이터 85

5.8.2 HS 코드 9027에 대한 수출 데이터 85

5.9 가격 분석 86

5.9.1 주요 업체별 평균 판매 가격 동향 86

5.9.2 지역별 평균 판매 가격 동향 87

5.9.2.1 지역별 DNA 칩 및 랩온어칩 평균 판매 가격 88

5.9.2.2 지역별 DNA 칩 평균 판매 가격 추세 88

5.9.2.3 지역별 랩온어칩(Lab-on-a-chip) 평균 판매 가격 추세 88

5.9.2.4 지역별 단백질 칩 평균 판매 가격 추세 89

5.10 주요 컨퍼런스 및 행사, 2025–2026 89

5.11 주요 이해관계자 및 구매 기준 90

5.11.1 구매 과정의 주요 이해관계자 90

5.11.2 구매 기준 91

5.12 최종 사용자 분석 및 충족되지 않은 요구 사항 93

5.13 AI/생성형 AI가 바이오칩 시장에 미치는 영향 93

5.13.1 소개 93

5.13.2 바이오칩 생태계에서의 시장 잠재력 94

5.13.3 AI 활용 사례 94

5.13.4 바이오칩 시장에 AI를 도입한 주요 기업 95

5.14 생태계 분석 95

5.15 사례 연구 분석 96

5.15.1 초기 암 검출을 위한 마이크로플루이딕 바이오칩 기반 다중 프로파일링

96

5.15.2 현장진단용 종양 표지자 검출 바이오칩 97

5.15.3 소아 백혈병 검출을 위한 그래핀 양자점 기반 바이오칩 97

5.16 가치 사슬 분석 98

5.17 공급망 분석 99

5.18 고객 비즈니스에 영향을 미치는 동향/파괴적 변화 101

5.19 투자 및 자금 조달 시나리오 102

5.20 바이오칩 시장에 대한 미국 관세의 영향 103

5.20.1 소개 103

5.20.2 주요 관세율 104

5.20.3 가격 영향 분석 104

5.20.4 국가/지역에 미치는 영향 105

5.20.5 최종 사용 산업에 미치는 영향 107

5.20.5.1 생명공학 및 제약 회사 107

5.20.5.2 병원 및 진단 센터 108

5.20.5.3 학술 및 연구 기관 108

5.20.5.4 계약 연구 기관(CRO) 108

5.20.5.5 기타 최종 사용자 108

6 제품 및 서비스별 바이오칩 시장 109

6.1 소개 110

6.2 소모품 112

6.2.1 성장을 뒷받침하는 맞춤형 의학 및 정밀 진단을 통한 응용 분야 급증

112

6.3 기기 114

6.3.1 정밀도와 효율성 향상을 위한 첨단 기기에 대한 수요 증가가 시장을 주도할 전망 114

6.4 소프트웨어 및 서비스 116

6.4.1 성장을 뒷받침하기 위한 고급 데이터 분석 및

생물정보학에 대한 필요성 증가 116

7 유형별 바이오칩 시장 118

7.1 소개 119

7.2 DNA 칩 119

7.2.1 2023–2030년 DNA 칩 글로벌 물량 분석 (단위: 천 개) 121

7.2.2 DNA 칩 시장, 응용 분야별 121

7.2.2.1 유전자 발현 122

7.2.2.1.1 암 발병률 증가 및 유전체 연구에 대한 자금 지원 증가로 성장 촉진 122

7.2.2.2 SNP 유전형 분석 124

7.2.2.2.1 유전자 검사 프로그램 및 소비자 직접 유전체 서비스의 확산이 시장 성장 촉진 124

7.2.2.3 암 진단 및 치료 126

7.2.2.3.1 전세계적 암 부담 증가 및 보험 적용 범위 확대로 성장 촉진 126

7.2.2.4 유전체학 128

7.2.2.4.1 성장을 촉진하는 맞춤형 의학의 부상과 비침습적 진단의 필요성 증가 128

7.2.2.5 신약 개발 130

7.2.2.5.1 시장을 촉진하기 위한 표적 식별 및 치료법 최적화를 위한 신약 개발에 DNA 칩의 적용 증가 130

7.2.2.6 농업 생명 공학 132

7.2.2.6.1 시장 추진을 위한 작물 개량 및 형질 분석에 대한 DNA 칩의 사용 증가 132

7.2.2.7 기타 DNA 칩 응용 분야 134

7.3 랩온어칩 136

7.3.1 랩온어칩의 글로벌 물량 분석,

2023–2030 (단위: 천 개) 138

7.3.2 응용 분야별 랩온어칩 시장 138

7.3.2.1 임상 진단 138

7.3.2.1.1 만성 및 감염성 질환 부담 증가로 성장 가속화 138

7.3.2.2 유전체학 141

7.3.2.2.1 유전체 검사 프로그램 확산 증가로 성장 촉진 141

7.3.2.3 IVD 및 POC 143

7.3.2.3.1 조기 질병 발견, 만성 질환 모니터링 및 가정 기반 검사에 대한 강조 증가로 시장 활성화 143

7.3.2.4 단백질체학 145

7.3.2.4.1 생물학적 제제 및 바이오시밀러 개발 증가로 성장 기여 145

7.3.2.5 신약 개발 147

7.3.2.5.1 성장을 촉진하기 위한 고처리량 스크리닝에 대한 수요 증가 147

7.3.2.6 기타 LOAC 응용 분야 149

7.4 단백질 칩 151

7.4.1 2023-2030년 단백질 칩의 글로벌 물량 분석 (단위: 천 개) 153

7.4.2 응용 분야별 단백질 칩 시장 153

7.4.2.1 단백질체학 154

7.4.2.1.1 성장을 돕기 위한 대규모 단백질 프로파일링에 대한 관심 증가 154

7.4.2.2 발현 프로파일링 156

7.4.2.2.1 성장을 뒷받침하기 위한 세포 과정에 대한 시스템 수준의 이해에 대한 수요 급증 156

7.4.2.3 진단 158

7.4.2.3.1 성장을 촉진하기 위한 임상 진단 워크플로우에 단백질 칩 기술의 통합 증가 158

7.4.2.4 고속 대량 스크리닝 160

7.4.2.4.1 시장을 주도하는 신속한 표적 검증에 대한 수요 증가 및 생물학적 치료제의 복잡성 증가 160

7.4.2.5 신약 개발 162

7.4.2.5.1 성장을 촉진하기 위한 효율적인 표적 식별 및 스크리닝의 필요성 162

7.4.2.6 기타 단백질 칩 응용 분야 164

7.5 조직 배열 166

7.5.1 생체표지자 대규모 검증 수요 증가가 성장 촉진 166

7.5.2 조직 배열의 글로벌 물량 분석,

2023–2030 (천 단위) 168

7.6 세포 어레이 168

7.6.1 성장 촉진을 위한 고처리량 세포 분석 및 약물 스크리닝을 위한 세포 어레이 사용 확대 168

7.6.2 셀 어레이의 글로벌 볼륨 분석,

2023–2030 (단위: 천 개) 170

8 제조 기술별 바이오칩 시장 171

8.1 소개 172

8.2 마이크로어레이 172

8.2.1 유전체 및 단백질체 연구에서 마이크로어레이의 광범위한 채택이 시장을 주도 172

8.3 마이크로유체학 175

8.3.1 분산형 현장진단 및 고처리량 스크리닝 도구에 대한 수요 증가가 시장 성장 촉진

8.3.1 분산형 현장진단 및 고속 대량 분석 도구 수요 증가가 시장 주도 175

9 최종 사용자별 바이오칩 시장 177

9.1 개요 178

9.2 생명공학 및 제약 회사 178

9.2.1 성장을 촉진하는 맞춤형 및 정밀 치료의 증가 추세 178

9.3 병원 및 진단 센터 180

9.3.1 성장을 촉진하기 위한 분자 병리학에 대한 병원 투자 증가 180

9.4 학술 및 연구 기관 182

9.4.1 시장 확대를 위한 유전자 기능 관계, 단백질 네트워크 및 질병 메커니즘 분야에서 바이오칩 사용 증가 182

9.5 계약 연구 기관 (CROS) 184

9.5.1 성장 촉진을 위한 연구 개발 활동 아웃소싱 증가 추세 184

9.6 기타 최종 사용자 186

10 지역별 바이오칩 시장 188

10.1 소개 189

10.2 북미 190

10.2.1 북미 거시경제 전망 190

10.2.2 북미: 유형별 물량 분석,

2023–2030 (단위: 천 개) 192

10.2.3 미국 195

10.2.3.1 주요 기업들의 입지 및 높은 암 유병률이 성장 가속화 195

10.2.4 캐나다 199

10.2.4.1 시장 주도 위한 유전체학 및 정밀의학

이니셔티브 확대 199

10.3 유럽 202

10.3.1 유럽의 거시경제 전망 203

10.3.2 유럽: 유형별 물량 분석, 2023–2030 (단위: 천 개) 203

10.3.3 독일 207

10.3.3.1 성장을 촉진하는 생명공학 스타트업 및 다국적 기업의 강력한 생태계 207

10.3.4 영국 210

10.3.4.1 시장을 주도하는 의료 투자 증가 및 유전체학 발전 210

10.3.5 프랑스 214

10.3.5.1 시장 활성화를 위한 생명공학, 정밀 의학 및 의료 혁신 분야의 강력한 정부 주도 정책 214

10.3.6 이탈리아 217

10.3.6.1 성장을 촉진하는 정밀 의학에 대한 수요 증가 217

10.3.7 스페인 221

10.3.7.1 맞춤형 의학에 대한 수요 증가와 시장 추진을 위한 강력한 정부 및 기관 지원 221

10.3.8 네덜란드 224

10.3.8.1 성장을 촉진하기 위한 유전체학 및 맞춤형 의학에 대한 강조 증가 224

10.3.9 기타 유럽 국가 228

10.4 아시아 태평양 231

10.4.1 아시아 태평양 지역의 거시경제 전망 232

10.4.2 아시아 태평양: 유형별 물량 분석, 2023–2030 (단위: 천 개) 233

10.4.3 중국 237

10.4.3.1 성장을 뒷받침할 의료 수요 증가 237

10.4.4 일본 241

10.4.4.1 시장을 주도할 고령 인구 증가 241

10.4.5 인도 244

10.4.5.1 성장을 촉진하기 위한 국내 생명공학 제조업에 대한 정부의 강력한 지원 244

10.4.6 호주 248

10.4.6.1 성장을 촉진하기 위한 생명공학 기술의 발전 가속화 248

10.4.7 대한민국 251

10.4.7.1 성장을 촉진하는 의료비 지출 증가 251

10.4.8 태국 254

10.4.8.1 성장을 가속화하기 위한 의료 투자 증가 254

10.4.9 뉴질랜드 257

10.4.9.1 시장을 주도하기 위한 조기 발견 및 생존율 개선에 대한 관심 증가 257

10.4.10 아시아 태평양 기타 지역 260

10.5 라틴 아메리카 263

10.5.1 라틴 아메리카의 거시경제 전망 263

10.5.2 라틴 아메리카: 유형별 물량 분석,

2023–2030 (단위: 천 개) 264

10.5.3 브라질 267

10.5.3.1 정밀 의학에 대한 수요 증가 및 성장 촉진을 위한 유전체학 발전 267

10.5.4 멕시코 271

10.5.4.1 성장에 기여할 만성 및 감염성 질환의 유병률 증가 271

10.5.5 기타 라틴 아메리카 274

10.6 중동 및 아프리카 278

10.6.1 중동 및 아프리카의 거시경제 전망 278

10.6.2 중동 및 아프리카: 유형별 물량 분석, 2023–2030 (천 단위) 279

10.6.3 GCC 국가 282

10.6.3.1 사우디아라비아 왕국(KSA) 285

10.6.3.1.1 성장을 뒷받침하는 강력한 공공 의료 자금 지원 및 병원 인프라의 급속한 확장 285

10.6.3.2 아랍에미리트(UAE) 289

10.6.3.2.1 시장을 촉진하기 위한 첨단 진단 기술의 통합 확대 289

10.6.3.3 기타 GCC 국가들 293

10.6.4 중동 및 아프리카 기타 지역 296

11 경쟁 환경 300

11.1 개요 300

11.2 주요 업체 전략/승리 요인 300

11.3 매출 점유율 분석, 2020–2024 302

11.4 시장 점유율 분석, 2024 303

11.4.1 글로벌 시장 점유율 분석, 2024 304

11.4.2 미국 시장 점유율 분석, 2024 306

11.5 기업 가치 평가 및 재무 지표 307

11.5.1 기업 가치 평가 307

11.5.2 재무 지표 308

11.6 브랜드/제품 비교 분석 309

11.7 주요 업체의 R&D 지출 310

11.8 기업 평가 매트릭스: 주요 업체, 2024 310

11.8.1 스타 기업 310

11.8.2 신흥 선도 기업 310

11.8.3 보편적 기업 311

11.8.4 참여 기업 311

11.8.5 기업 영향력: 주요 기업, 2024 312

11.8.5.1 기업 발자국 312

11.8.5.2 지역 발자국 313

11.8.5.3 제품 및 서비스 발자국 314

11.8.5.4 유형 발자국 315

11.8.5.5 제조 기술 발자국 316

11.9 기업 평가 매트릭스: 스타트업/중소기업, 2024 316

11.9.1 진보적인 기업 316

11.9.2 대응력 있는 기업 317

11.9.3 역동적인 기업 317

11.9.4 출발점 317

11.9.5 경쟁 벤치마킹: 스타트업/중소기업, 2024 318

11.9.5.1 주요 스타트업/중소기업 상세 목록 318

11.9.5.2 주요 스타트업/중소기업의 경쟁 벤치마킹 319

11.10 경쟁 시나리오 319

11.10.1 제품/서비스 출시, 개선 및 승인 319

11.10.2 거래 321

11.10.3 확장 322

11.10.4 기타 동향 323

12 기업 프로필 324

12.1 주요 업체 324

12.1.1 써모 피셔 사이언티픽(Thermo Fisher Scientific Inc.) 324

12.1.1.1 사업 개요 324

12.1.1.2 제공 제품/서비스 325

12.1.1.3 최근 동향 327

12.1.1.3.1 제품/서비스 출시, 개선 및 승인 327

12.1.1.4 MnM 견해 327

12.1.1.4.1 주요 강점 327

12.1.1.4.2 전략적 선택 328

12.1.1.4.3 약점 및 경쟁 위협 328

12.1.2 ILLUMINA, INC. 329

12.1.2.1 사업 개요 329

12.1.2.2 제공 제품/서비스 330

12.1.2.3 최근 동향 332

12.1.2.3.1 제품/서비스 출시, 개선 및 승인 332

12.1.2.3.2 거래 332

12.1.2.4 MnM 견해 332

12.1.2.4.1 주요 강점 332

12.1.2.4.2 전략적 선택 333

12.1.2.4.3 약점 및 경쟁 위협 333

12.1.3 AGILENT TECHNOLOGIES, INC. 334

12.1.3.1 사업 개요 334

12.1.3.2 제공 제품/서비스 335

12.1.3.3 최근 동향 337

12.1.3.3.1 거래 337

12.1.3.3.2 확장 337

12.1.3.3.3 기타 발전 사항 338

12.1.3.4 MnM 견해 338

12.1.3.4.1 주요 강점 338

12.1.3.4.2 전략적 선택 338

12.1.3.4.3 약점 및 경쟁 위협 339

12.1.4 F. HOFFMANN-LA ROCHE LTD 340

12.1.4.1 사업 개요 340

12.1.4.2 제공 제품/서비스 341

12.1.4.3 최근 발전 상황 342

12.1.4.3.1 제품/서비스 출시, 개선 및 승인 342

12.1.4.4 MnM 견해 343

12.1.4.4.1 주요 강점 343

12.1.4.4.2 전략적 선택 344

12.1.4.4.3 약점 및 경쟁 위협 344

12.1.5 QIAGEN 345

12.1.5.1 사업 개요 345

12.1.5.2 제공 제품/서비스 346

12.1.5.3 최근 동향 347

12.1.5.3.1 제품/서비스 출시, 개선 및 승인 347

12.1.5.3.2 거래 349

12.1.5.3.3 확장 349

12.1.5.3.4 기타 발전 사항 350

12.1.5.4 MnM 견해 350

12.1.5.4.1 주요 강점 350

12.1.5.4.2 전략적 선택 351

12.1.5.4.3 약점 및 경쟁적 위협 351

12.1.6 BIO-RAD LABORATORIES, INC. 352

12.1.6.1 사업 개요 352

12.1.6.2 제공 제품/서비스 353

12.1.7 ABBOTT 354

12.1.7.1 사업 개요 354

12.1.7.2 제공 제품/서비스 355

12.1.7.3 최근 동향 356

12.1.7.3.1 제품/서비스 출시, 개선 및 승인 356

12.1.8 STANDARD BIOTOOLS 357

12.1.8.1 사업 개요 357

12.1.8.2 제공 제품/서비스 358

12.1.8.3 최근 동향 360

12.1.8.3.1 제품/서비스 출시, 개선 및 승인 360

12.1.8.3.2 거래 360

12.1.8.3.3 기타 동향 361

12.1.9 10X GENOMICS 362

12.1.9.1 사업 개요 362

12.1.9.2 제공 제품/서비스 363

12.1.9.3 최근 개발 동향 365

12.1.9.3.1 제품/서비스 출시, 개선 및 승인 365

12.1.9.3.2 거래 366

12.1.9.3.3 기타 개발 사항 367

12.1.10 CEPHEID 368

12.1.10.1 사업 개요 368

12.1.10.2 제공 제품/서비스 368

12.1.10.3 최근 개발 동향 370

12.1.10.3.1 제품/서비스 출시, 개선 및 승인 370

12.1.10.3.2 거래 372

12.1.10.3.3 기타 개발 동향 373

12.1.11 BIOMÉRIEUX 374

12.1.11.1 사업 개요 374

12.1.11.2 제공 제품/서비스 375

12.1.11.2.1 제품/서비스 출시, 개선 및 승인 376

12.1.11.2.2 거래 377

12.1.12 REVVITY 378

12.1.12.1 사업 개요 378

12.1.12.2 제공 제품/서비스 380

12.1.12.3 최근 동향 382

12.1.12.3.1 거래 382

12.1.13 DIASORIN S.P.A. 383

12.1.13.1 사업 개요 383

12.1.13.2 제공 제품/서비스 384

12.1.14 RANDOX LABORATORIES LTD. 386

12.1.14.1 사업 개요 386

12.1.14.2 제공 제품/서비스 386

12.1.14.3 최근 동향 388

12.1.14.3.1 제품/서비스 출시, 개선 및 승인 388

12.1.14.3.2 거래 388

12.1.14.3.3 확장 389

12.1.15 OXFORD GENE TECHNOLOGY IP LIMITED 390

12.1.15.1 사업 개요 390

12.1.15.2 제공 제품/서비스 390

12.2 기타 업체 392

12.2.1 마이크로닛 B.V. 392

12.2.2 레이바이오텍, Inc. 393

12.2.3 팔랑크스 바이오테크 그룹 394

12.2.4 어레이잇 코퍼레이션 395

12.2.5 3D히스테크 주식회사 396

12.2.6 크리에이티브 바이오어레이 397

12.2.7 티슈어레이닷컴 399

12.2.8 아이바이오칩스 400

12.2.9 캐피털바이오테크 주식회사 401

12.2.10 PEPPERPRINT GMBH 402

13 부록 403

13.1 토론 가이드 403

13.2 KNOWLEDGESTORE: MARKETSANDMARKETS의 구독 포털 407

13.3 사용자 지정 옵션 409

13.3.1 제품 분석 409

13.3.2 기업 정보 409

13.3.3 지리적 분석 409

13.3.4 지역/국가별 시장 점유율 분석 409

13.3.5 제품별 국가 수준 판매량 분석 409

13.3.6 제품별 시장 점유율 분석 (상위 5개 업체) 409

13.3.7 고객 요청에 따른 컨설팅/맞춤 요구 사항 409

13.4 관련 보고서 410

13.5 저자 정보 411

|