주요 내용

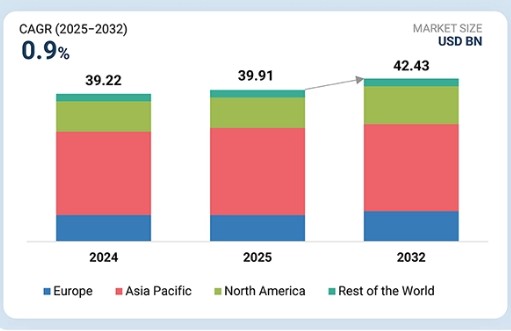

- 지역별로는 아시아 태평양 지역이 2025년 57% 점유율로 자동차 서스펜션 시장을 주도할 것으로 예상됩니다.

- 시스템 유형별로는 능동 서스펜션 시스템 부문이 5.8%의 가장 높은 연평균 복합 성장률(CAGR)을 기록할 것으로 전망됩니다.

- 구조별로는 에어 서스펜션 부문이 2025년부터 2032년까지 가장 빠른 성장률을 보일 것으로 예상됩니다.

- 전기차 유형별로는 BEV 부문이 시장을 주도할 것으로 예상됩니다.

- 차량 유형별로는 버스 부문이 예측 기간 동안 가장 빠른 성장을 기록할 것으로 예상됩니다.

- 지역별로는 아시아 태평양 지역이 자동차 서스펜션 시장을 주도할 것으로 예상되며, 2025년에는 57%의 점유율을 차지할 것으로 보입니다.

- Continental AG(독일), ZF Friedrichshafen AG(독일), ThyssenKrupp AG(독일), KYB Corporation(일본), Tenneco Inc.(미국)과 같은 주요 업체들은 경량 소재, 능동 및 적응형 댐핑 기술, NVH 최적화, 제조 공정 개선 분야의 혁신에 주력하고 있습니다.

전기화, 커넥티드, 프리미엄 차량으로의 전환에 힘입어 자동차 서스펜션 시장은 빠르게 진화하고 있습니다. 주행 편의성, 핸들링 정밀도, 에너지 효율성 향상을 위해 능동식, 에어식, 적응형 댐핑 기술을 포함한 첨단 서스펜션 시스템이 필수 요소가 되고 있습니다. 전기차(EV) 구조가 배터리 중량을 증가시키고 섀시 역학을 변화시키면서, OEM(Original Equipment Manufacturer)들은 성능과 주행 거리 최적화 사이의 균형을 맞추기 위해 경량 소재, 전자 제어 시스템, 모듈식 서스펜션 플랫폼에 투자하고 있습니다. 이러한 혁신은 서스펜션 설계를 차세대 차량 개발의 핵심 차별화 요소로 전환시키고 있습니다.

고객의 고객에게 영향을 미치는 트렌드와 파괴적 변화

자동차 서스펜션 시장의 수요 변화와 신흥 트렌드는 OEM과 1차 공급업체에 직접적인 영향을 미칩니다. 차량 편의성, 핸들링, 안전성 및 에너지 효율성을 향상시키는 경량, 내구성 및 고성능 서스펜션 시스템에 대한 관심이 증가하고 있습니다. 이러한 변화는 원자재 공급업체, 부품 제조업체 및 OEM에 영향을 미치며 가치 사슬 전반에 파급 효과를 일으킵니다. 결과적으로 능동 댐핑, 에어 서스펜션, 멀티링크 구조 및 소프트웨어 제어 적응형 시스템과 같은 혁신적인 솔루션에 대한 수익 흐름을 형성하고 성장 기회를 창출합니다.

시장 생태계

생태계 매핑은 자동차 서스펜션 시장의 주요 참여자, 즉 원자재 공급업체, 부품 제조업체, 자동차 OEM, 애프터마켓 공급업체 등을 강조합니다. 자동차 서스펜션 시장의 주요 기업으로는 콘티넨탈 AG(독일), ZF 프리드리히스하펜 AG(독일), 티센크루프 AG(독일), KYB 코퍼레이션(일본), 테네코 Inc.(미국) 등이 있습니다.

지역

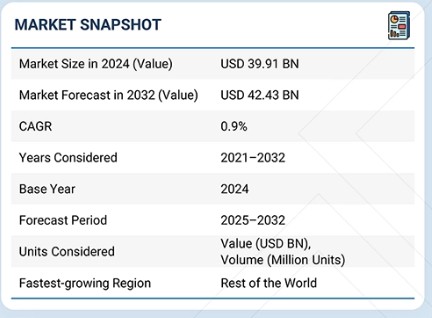

아시아 태평양 지역은 예측 기간 동안 글로벌 자동차 서스펜션 시장에서 가장 큰 지역이 될 것으로 예상됩니다.

아시아 태평양 지역은 높은 차량 생산 능력, 강력한 OEM(Original Equipment Manufacturer) 업체들의 입지, 그리고 중국, 인도, 동남아시아에서의 급속한 차량 판매 증가에 힘입어 전 세계 최대 자동차 서스펜션 시장입니다. 중산층의 소득 증가, 도시화, 그리고 편안함에 대한 소비자 기대 변화는 멀티링크 및 에어 서스펜션을 포함한 고급 서스펜션 시스템에 대한 수요를 촉진하고 있습니다. 그러나 이러한 시스템과 관련된 높은 비용은 그 광범위한 채택을 제한하고 있습니다. 중국은 대규모 승용차 부문과 팬데믹 이후 강력한 생산 회복으로 이 시장의 선두 주자 지위를 유지하고 있습니다. 한편 인도는 경제 회복과 승용차 수요 증가에 힘입어 가장 빠르게 성장하는 시장입니다. 아시아 태평양 지역의 우위는 OEM의 비용 우위, 상당한 현지 제조 역량, 방대하고 다양한 소비자 기반에 의해 더욱 강화됩니다.

자동차 서스펜션 시스템 시장: 기업 평가 매트릭스

자동차 서스펜션 시장 매트릭스에서 ZF(독일)(스타)는 강력한 글로벌 입지와 모든 차종에 걸친 패시브, 세미액티브, 액티브 서스펜션 시스템을 아우르는 포괄적인 포트폴리오로 선두를 달리고 있습니다. 벤텔러(오스트리아)(신흥 리더)는 전기차(EV) 및 SUV에 특화된 첨단 전자 제어 댐퍼와 경량 서스펜션 모듈로 주목받고 있습니다.

주요 시장 플레이어

- ZF Friedrichshafen AG

- Tenneco Inc.

- Magna International Inc.

- HYUNDAI MOBIS

- Dana Incorporated

- Continental AG

- BWI Group

- KYB Corporation

- HL Mando Corporation

최근 동향

2025년 9월 : IAA 모빌리티 2025에서 ZF는 차세대 지능형 섀시 접근법인 “Chassis 2.0” 컨셉을 선보였습니다. 이 컨셉은 바이-와이어 스티어링 및 브레이킹을 능동형 및 준능동형 댐핑 시스템, 전자식 롤 안정화, AKC 리어 액슬 스티어링과 통합합니다. 이러한 서스펜션 및 섀시 기술은 소프트웨어 정의 방식으로 설계되어 최적화된 주행 역학, 고급 ADAS 기능 및 자율 주행 기능을 가능하게 합니다.

2025년 7월 : ZF는 독립 서스펜션 시스템의 볼 조인트에 직접 통합되는 새로운 스마트 섀시 센서를 선보였습니다. 이 센서는 휠과 차체 간의 움직임을 정밀하게 측정하여 서스펜션 제어를 개선하는 동시에 별도의 센서 필요성을 줄여줍니다.

2025년 7월 : 테네코(Tenneco)의 사업 그룹인 DRiV는 미국 및 캐나다 시장을 대상으로 먼로 에어 서스펜션(Monroe Air Suspension)을 와그너 HVAC 컴포넌트(Wagner HVAC Components), FP 디젤 스타터 & 알터네이터(FP Diesel Starters & Alternators), 와그너 센서(Wagner Sensors)와 함께 출시했습니다. 먼로 에어 서스펜션 라인업은 먼로, OESpectrum, 먼로 리스토어 브랜드의 에어 스프링, 에어 쇼크, 에어 스트럿으로 구성되며, OE 스타일의 장착, 소음 및 진동 감소, 부드러운 주행 성능을 위해 설계되었으며 제한적 평생 보증이 적용됩니다.

2025년 4월 : 먼로 라이드 솔루션즈(Monroe Ride Solutions)는 최근 SUV, 오프로드 차량 및 고급 승용차를 위한 세미 액티브 서스펜션 시스템인 먼로 인텔리전트 서스펜션 CVSA2(Monroe Intelligent Suspension CVSA2)를 출시했습니다. 이중 전기-유압 밸브가 장착된 스틸 튜브 댐퍼를 특징으로 하는 이 시스템은 4륜 모두에 독립적인 리바운드 및 압축 댐핑 제어를 제공하여 다양한 도로 조건에서 고해상도 튜닝 가능성, 다중 주행 모드, 향상된 승차감, 핸들링 및 차량 안정성을 실현합니다.

2025년 4월 : 티센크루프 빌슈타인과 바오롱 오토모티브는 글로벌 OEM을 위한 통합 서스펜션 솔루션 제공을 목표로 전략적 협력 관계를 체결했습니다. 이번 파트너십은 빌슈타인의 쇼크 업소버 전문성과 바오롱의 에어 스프링 및 ECAS(전자 제어식 액티브 서스펜션) 부품 강점을 결합해 번들형 서스펜션 시스템을 제공하며, 특히 중국과 유럽 시장을 겨냥합니다. 이 공동 제품은 세미 액티브 및 에어 서스펜션 기술에 중점을 두어, 프리미엄 승차감, 안전성 및 EV 지원 서스펜션 시스템에 대한 증가하는 수요를 해결합니다.

2025년 12월 : Dana Incorporated는 효율성 향상과 차량 생산성 개선을 위해 설계된 차세대 40,000파운드 6×4 탠덤 액슬인 새로운 AdvanTEK 40 Pro 액슬 시스템을 출시했습니다. 고급 엔진 다운스피딩을 위한 2.05의 가장 빠른 액슬 비율을 특징으로 하며, 총 18개의 비율, 대용량 베어링 시스템, 증가된 중량 용량 및 더 긴 드라이브트레인 수명을 위한 고급 코팅을 제공합니다.

1 서론 37

1.1 연구 목적 37

1.2 시장 정의 38

1.3 연구 범위 39

1.3.1 시장 세분화 39

1.3.2 포함 및 제외 항목 40

1.4 고려 연도 40

1.5 고려 통화 40

1.6 고려된 단위 41

1.7 이해관계자 41

1.8 변경 사항 요약 41

2 연구 방법론 43

2.1 연구 데이터 43

2.1.1 2차 자료 45

2.1.1.1 차량 생산량 추정 시 참조된 주요 2차 자료 목록 45

2.1.1.2 자동차 서스펜션 시장 추정 시 참조된 주요 2차 자료 목록 45

2.1.1.3 2차 자료에서 추출한 주요 데이터 46

2.1.2 1차 자료 46

2.1.2.1 1차 인터뷰: 수요 및 공급 측면 47

2.1.2.2 1차 인터뷰 세부 내용 47

2.1.2.3 1차 참여자 47

2.2 시장 규모 추정 48

2.2.1 상향식 접근법 49

2.2.2 하향식 접근법 50

2.3 데이터 삼각측정 52

2.4 요인 분석 54

2.4.1 수요 및 공급 측면 요인 분석 54

2.5 연구 한계 54

2.6 연구 가정 및 위험 평가 55

3 요약 58

3.1 주요 통찰 및 시장 하이라이트 58

3.2 주요 시장 참여자: 전략적 발전의 매핑 59

3.3 자동차 서스펜션 시장의 파괴적 트렌드 60

3.4 고성장 부문 61

3.5 스냅샷: 지역별 시장 규모, 성장률 및 전망 62

4 프리미엄 인사이트 63

4.1 자동차 서스펜션 시장의 매력적인 기회 63

4.2 시스템별 자동차 서스펜션 시장 63

4.3 구조별 자동차 서스펜션 시장 64

4.4 차량 유형별 자동차 서스펜션 시장 64

4.5 자동차 서스펜션 OE 시장, 부품별 65

4.6 자동차 서스펜션 애프터마켓, 부품별 65

4.7 전기 및 하이브리드 승용차 서스펜션 시장, 구조별 66

4.8 전기 및 하이브리드 HCV 서스펜션 시장, 차량 유형별 66

4.9 액티브 서스펜션 시장, 구동 방식별 67

4.10 비도로용 서스펜션 시장, 적용 분야별 67

4.11 지역별 전지형 차량 서스펜션 시장 68

4.12 지역별 자동차 서스펜션 시장 68

5 시장 개요 69

5.1 소개 69

5.2 시장 역학 69

5.2.1 주요 동인 70

5.2.1.1 프리미엄 SUV 및 픽업 트럭에 대한 수요 증가 70

5.2.1.2 차량 및 승객 안전 및 배출 가스에 대한 규제 압력 71

5.2.2 제약 요인 72

5.2.2.1 서스펜션 시스템의 높은 비용 72

5.2.3 기회 73

5.2.3.1 ADAS 및 SDV와 스마트/커넥티드 서스펜션 시스템의 통합 73

5.2.3.2 현지 제조 및 공급망 기회 73

5.2.4 도전 과제 74

5.2.4.1 전기차에서 서스펜션 무게와 주행 거리 효율의 균형 74

5.3 충족되지 않은 요구와 백지 영역 75

5.4 상호 연결된 시장과 부문 간 기회 75

5.5 1/2/3차 공급업체의 전략적 움직임 76

6 고객 환경 및 구매자 행동 78

6.1 의사 결정 과정 78

6.2 주요 이해 관계자 및 구매 평가 기준 78

6.2.1 구매 과정의 주요 이해 관계자 78

6.2.2 구매 기준 80

6.3 도입 장벽 및 내부적 도전 과제 81

6.4 시장 수익성 81

6.4.1 매출 잠재력 81

6.4.2 비용 역학 82

7 규제 환경 83

7.1 규제 환경 83

7.1.1 규제 기관, 정부 기관 및 기타 조직 83

7.1.2 글로벌 안전 규정 87

8 기술, 특허, 디지털,

및 AI 도입을 통한 전략적 파괴 90

8.1 특허 분석 90

8.1.1 소개 90

8.1.1.1 방법론 90

8.1.1.2 문서 유형 90

8.1.1.3 통찰력 91

8.1.1.4 특허의 법적 지위 92

8.1.1.5 관할권 분석 92

8.1.1.6 주요 출원자 93

8.1.1.7 특허 목록 93

8.2 기술 분석 96

8.2.1 핵심 기술 96

8.2.1.1 능동 및 반능동 서스펜션 시스템 96

8.2.1.2 인휠 서스펜션 기술 97

8.2.2 보완 기술 97

8.2.2.1 ADAS 및 센서 융합 통합 97

8.2.3 인접 기술 97

8.2.3.1 경량 소재 및 적층 제조 97

8.2.3.2 재생 서스펜션 시스템 97

8.3 기술/제품 로드맵 98

8.4 미래 적용 분야 99

8.5 AI/GEN AI가 자동차 서스펜션 시장에 미치는 영향 100

8.5.1 AI 구현의 주요 사용 사례 및 시장 잠재력 100

8.5.2 자동차 서스펜션 개발의 모범 사례 101

8.5.3 자동차 서스펜션 시장: 생성형 AI 구현 관련 사례 연구 101

8.5.4 상호 연결된 인접 시장 생태계 및 시장 참여자에 미치는 영향 102

8.5.5 자동차 서스펜션 시장에서 생성형 AI 도입을 위한 고객 준비도 102

8.6 성공 사례 및 실제 적용 사례 102

8.6.1 ZF 프리드리히스하펜: AI 기반 적응형 댐퍼 보정 102

8.6.2 KYB CORPORATION: 전자식 댐퍼를 위한 예측 유지보수 103

8.6.3 HITACHI ASTEMO: 전기유압식 액추에이터 최적화 103

8.6.4 CONTINENTAL: 센서 통합 스마트 에어 스프링 103

8.7 지역별 자동차 서스펜션 핫스팟 및 현지화 동향 103

8.8 자동차 서스펜션 부품의 공급망 리스크 107

8.9 서스펜션 조달을 형성하는 정책 동인 107

8.10 차세대 서스펜션 시스템의 비용 추이 108

8.11 전기차(EV) 부품 명세서(BOM)에서 자동차 서스펜션 시스템의 비중,

2025년 대 2032년 109

8.12 서스펜션 조달 모델: 다중 공급업체 대 자사 설계 110

8.13 차량 출시 예정 및 서스펜션 시스템에 대한 미래 수요 111

9 산업 동향 113

9.1 거시경제 지표 113

9.1.1 소개 113

9.1.2 GDP 동향 및 전망 113

9.1.3 글로벌 전기차 산업 동향 114

9.1.4 글로벌 자동차 및 운송 산업 동향 114

9.2 생태계 분석 115

9.2.1 원자재 공급업체 115

9.2.2 부품 제조업체 115

9.2.3 시스템 통합업체/서스펜션 제조업체 116

9.2.4 OEM 조립 116

9.2.5 애프터마켓 및 교체 부품 공급업체 116

9.3 공급망 분석 118

9.4 가격 분석 119

9.4.1 지역별 경량 차량 서스펜션 시스템 평균 판매 가격 119

9.4.2 트럭 서스펜션 구조 유형별 평균 판매 가격,

지역별 120

9.4.3 자동차 서스펜션 OE 부품 평균 판매 가격, 지역별 121

9.5 고객 비즈니스에 영향을 미치는 동향 및 혼란 123

9.6 투자 및 자금 조달 시나리오 123

9.7 주요 컨퍼런스 및 행사, 2025–2026 124

9.8 무역 분석 125

9.8.1 수출 시나리오 125

9.8.2 수입 시나리오 127

9.8.3 무역 제한 128

9.8.4 미국-중국 수출 금지 129

9.8.5 EU 보조금 경쟁 130

9.8.6 현지화 정책이 조달에 미치는 영향 130

9.8.7 CXO 우선순위 131

9.9 사례 연구 분석 132

9.9.1 링크와 볼보 엔지니어링 팀이 협력하여 독점 애플리케이션을 개발하고 연료 절감 효과를 검증함 132

9.9.2 헨드릭슨 USA, L.L.C. 직원들이 서스펜션 시스템의 CREO CAD 기하 구조를 수입함 132

9.9.3 콘티넨탈 AG, 고온 내성 히템프 에어 스프링 개발 133

9.10 미국 관세의 영향 134

9.10.1 서론 134

9.10.2 주요 관세율 134

9.10.3 가격 영향 분석 135

9.10.4 지역/국가별 영향 135

9.10.5 최종 사용 산업에 미치는 영향 136

10 구동 방식별 능동 서스펜션 시장 138

10.1 소개 139

10.2 유압식 능동 서스펜션 141

10.2.1 유압식 서스펜션 시스템은 기존 코일 스프링을 에어 스프링으로 대체합니다 141

10.3 전자식 구동 능동 서스펜션 143

10.3.1 전자식 구동 능동 서스펜션 시스템 수요를 주도하는 기술 발전 143

10.4 주요 산업 인사이트 144

11 부품별 자동차 서스펜션 애프터마켓 145

11.1 소개 146

11.2 쇼크 업소버 148

11.2.1 쇼크 업소버는 지속적인 댐핑 사이클로 인한 자연 마모로 인해 가장 빈번하게 교체되는 서스펜션 부품 중 하나임 148

11.3 스트럿 150

11.3.1 차량 판매 증가로 스트럿 수요 증가 150

11.4 볼 조인트 151

11.4.1 볼 조인트는 프론트 서스펜션에 보편적으로 사용됨 151

11.5 리프 스프링 153

11.5.1 리프 스프링의 중하중 처리 능력이 수요를 주도함 153

11.6 컨트롤 암 154

11.6.1 알루미늄 및 하이브리드 복합재 컨트롤 암이 OE 사양과 호환되는 경량 대체품으로 인기를 얻고 있음 154

11.7 코일 스프링 156

11.7.1 코일 스프링은 서스펜션 시스템에서 최대의 움직임 범위를 허용합니다 156

11.8 주요 산업 통찰력 157

12 구조별 자동차 서스펜션 시장 158

12.1 소개 159

12.2 맥퍼슨 스트럿 161

12.2.1 비용 효율성과 단순한 설계로 인해 맥퍼슨 스트럿은 승용차에 적합함 161

12.3 더블 위시본 163

12.3.1 복잡한 설계와 높은 비용으로 인해 더블 위시본은 고급 차량에 적합함 163

12.4 멀티링크 166

12.4.1 멀티링크 서스펜션은 더 나은 승차감과 핸들링을 제공함 166

12.5 트위스트 빔/토션 빔 168

12.5.1 트위스트 빔/토션 빔 서스펜션의 수요는 경제형 차량으로 제한됨 168

12.6 리프 스프링 171

12.6.1 리프 스프링은 높은 하중 지지 능력으로 인해 대형 트럭에 선호됨 171

12.7 에어 서스펜션 172

12.7.1 운전실의 편안함, 향상된 제어력 및 안정성에 대한 수요 증가가 시장을 주도함 172

12.8 주요 산업 통찰력 174

13 시스템별 자동차 서스펜션 시장 175

13.1 소개 176

13.2 패시브 178

13.2.1 맥퍼슨 스트럿과 더블 위시본은 승용차에서 가장 일반적으로 사용되는 패시브 시스템 178

13.3 세미 액티브 179

13.3.1 고성능 차량에 대한 수요 증가가 세미 액티브 시스템 시장을 주도할 전망 179

13.4 액티브 181

13.4.1 시장을 주도하는 버스의 능동형 에어 서스펜션 시스템에 대한 수요 증가 181

13.5 주요 산업 통찰력 183

14 차량 유형별 자동차 서스펜션 시장 184

14.1 소개 185

14.2 승용차 187

14.2.1 승용차에 맥퍼슨 스트럿 사용이 시장을 주도할 전망 187

14.3 LCV 188

14.3.1 멀티링크 구조에 대한 수요가 LCV 서스펜션 시장을 주도할 전망 188

14.4 트럭 190

14.4.1 주요 지역에서의 트럭 사용 증가가 리프 스프링 서스펜션 수요를 주도함 190

14.5 버스 191

14.5.1 에어 서스펜션이 승객에게 최대의 편안함을 제공함 191

14.6 주요 산업 인사이트 193

15 자동차 서스펜션 OE 시장, 부품별 194

15.1 소개 195

15.2 코일 스프링 198

15.3 에어 스프링 199

15.4 쇼크 업소버 201

15.5 스트럿 203

15.6 컨트롤 암 204

15.7 고무 부싱 206

15.8 리프 스프링 207

15.9 링크 스태빌라이저/스웨이 바 209

15.10 볼 조인트 210

15.11 주요 산업 인사이트 212

16 전기 및 하이브리드 승용차 서스펜션 시장,

구조 및 지역별 213

16.1 소개 214

16.2 BEV, PHEV 및 FCEV용 전기 및 하이브리드 서스펜션 시장,

구조별 216

16.2.1 배터리 전기 자동차(BEV), 구조별 216

16.2.1.1 BEV 주행 성능 향상을 위한 능동 서스펜션 시스템 216

16.2.2 플러그인 하이브리드 전기차(PHEV), 아키텍처별 218

16.2.2.1 PHEV의 최대 편의성 및 안전성 요구가 고급 서스펜션 시스템 시장 주도 218

16.2.3 연료전지 전기차(FCEV), 아키텍처별 220

16.2.3.1 인프라 문제로 인한 FCEV 수요 제한 220

16.3 지역별 전기 및 하이브리드 서스펜션 시장, 추진 방식별 222

16.3.1 아시아 태평양, 추진 방식별 222

16.3.1.1 배터리 기술 발전과 정부 지원이 BEV 판매를 주도할 것 222

16.3.2 유럽, 추진 방식별 223

16.3.2.1 배출 가스 없는 차량에 대한 수요가 전기 및 하이브리드 차량 서스펜션 시장을 주도할 전망 223

16.3.3 북미, 추진 방식별 225

16.3.3.1 첨단 서스펜션 시스템에 대한 수요를 촉진하는 기술 발전 225

16.3.4 산업 통찰력 226

17 차량 유형별 전기 및 하이브리드 HCV 서스펜션 시장 227

17.1 소개 228

17.2 지역별 전기 및 하이브리드 HCV 서스펜션 시장, 차량 유형별 230

17.2.1 아시아 태평양, 차량 유형별 230

17.2.1.1 시장을 주도하기 위한 정책 및 충전 통합을 통한 도시 거대 도시에서의 제로 배출 버스 배치 확대 필요성 230

17.2.2 유럽, 차량 유형별 231

17.2.2.1 차량 전환을 주도하기 위한 제로 배출 도시 화물 및 대중 교통 구역 확대 필요성 231

17.2.3 북미, 차량 유형별 233

17.2.3.1 시장을 주도하기 위해 무공해 화물 운송 회랑 및 대중 교통 차량을 확대하기 위한 연방 인센티브 활용 필요성 233

17.3 전기 및 하이브리드 HCV 서스펜션 시장, 구조별 234

17.3.1 전기 및 하이브리드 트럭 234

17.3.2 전기 및 하이브리드 버스 236

17.4 주요 산업 통찰력 237

18 비도로용 차량 서스펜션 시장, 적용 분야별 238

18.1 소개 239

18.2 건설 장비 240

18.2.1 운전자 편의성 및 장비 안정성에 대한 수요 증가가 시장 주도 240

18.3 농업용 트랙터 241

18.3.1 트랙터 서스펜션 수요를 주도하는 농업 기계화 활동 증가 241

18.4 주요 산업 통찰력 242

19 지역별 전지형 차량 서스펜션 시장 243

19.1 소개 244

19.2 지역별 전지형 차량 서스펜션 시장 구조 유형 246

19.2.1 맥퍼슨 스트럿 246

19.2.1.1 농업 및 스포츠 활동에서의 ATV 보급 증가가 시장 성장 견인 246

19.2.2 더블 위시본 247

19.2.2.1 더블 위시본 서스펜션 시스템은 주행 중 최대의 편안함을 제공 247

19.2.3 주요 산업 인사이트 249

20 지역별 자동차 서스펜션 시장 250

20.1 소개 251

20.2 아시아 태평양 253

20.2.1 중국 255

20.2.1.1 맥퍼슨 스트럿 구조에 대한 수요가 성장을 주도할 전망 255

20.2.2 인도 257

20.2.2.1 차량 생산 증가 및 편안함과 안전성에 대한 국내 수요 확대로 시장 주도 257

20.2.3 일본 259

20.2.3.1 전기화 및 프리미엄 차량 개발 필요성으로 시장 주도 259

20.2.4 대한민국 261

20.2.4.1 독립 서스펜션 구조로의 강력한 전환이 시장 주도 261

20.2.5 기타 아시아 태평양 지역 263

20.3 북미 265

20.3.1 미국 268

20.3.1.1 성장을 촉진할 SUV 및 경트럭에 대한 선호도 268

20.3.2 멕시코 269

20.3.2.1 시장을 주도할 강력한 차량 생산 및 수출 기반 269

20.3.3 캐나다 271

20.3.3.1 성장을 촉진할 첨단 서스펜션 기술의 채택 증가 271

20.4 유럽 273

20.4.1 독일 276

20.4.1.1 시장을 주도할 급속한 기술 발전 276

20.4.2 영국 278

20.4.2.1 시장을 부양할 프리미엄 및 고성능 차량 제조업체의 강력한 기반 278

20.4.3 프랑스 280

20.4.3.1 성장을 촉진할 전기화 및 편안함을 지향하는 차량 플랫폼으로의 주목할 만한 전환 280

20.4.4 스페인 282

20.4.4.1 소형차, SUV 및 경상용차 생산 증가로 시장 주도 282

20.4.5 이탈리아 283

20.4.5.1 특수 용도 트럭에 대한 에어 서스펜션 구조 수요 증가로 시장 주도 283

20.4.6 러시아 285

20.4.6.1 SUV, LCV 및 오프로드 차량 생산 증가로 시장 활성화 285

20.4.7 기타 유럽 287

20.5 기타 지역(ROW) 289

20.5.1 브라질 291

20.5.1.1 잘 구축된 자동차 제조 기반과 강력한 내수 수요가 시장을 주도할 전망 291

20.5.2 남아프리카 공화국 293

20.5.2.1 확대 및 노후화되는 차량 보유량으로 시장 주도 293

20.5.3 이란 295

21 경쟁 환경 297

21.1 소개 297

21.2 주요 업체 전략/승리 요인 297

21.3 시장 점유율 분석, 2024 299

21.4 매출 분석, 2020–2024 301

21.5 기업 가치 평가 및 재무 지표 302

21.6 브랜드/제품 비교 303

21.7 기업 평가 매트릭스: 주요 기업, 2024 304

21.7.1 스타 기업 304

21.7.2 신흥 선도 기업 304

21.7.3 퍼베이시브 플레이어 304

21.7.4 참여 기업 304

21.7.5 기업 풋프린트 306

21.7.5.1 기업 풋프린트 306

21.7.5.2 지역 풋프린트 307

21.7.5.3 시스템 발자국 307

21.7.5.4 구동 발자국 308

21.7.5.5 차량 유형 발자국 309

21.8 기업 평가 매트릭스: 스타트업/중소기업, 2024 310

21.8.1 진보적인 기업 310

21.8.2 대응력 있는 기업 310

21.8.3 역동적인 기업 310

21.8.4 출발점 310

21.8.5 경쟁 벤치마킹 312

21.8.5.1 신생 기업/중소기업 목록 312

21.8.5.2 중소기업의 경쟁 벤치마킹 313

21.9 경쟁 시나리오 314

21.9.1 제품 출시 314

21.9.2 거래 317

21.9.3 확장 318

21.9.4 기타 개발 사항 319

22 기업 프로필 320

22.1 주요 기업 320

22.1.1 ZF FRIEDRICHSHAFEN AG 320

22.1.1.1 사업 개요 320

22.1.1.2 제공 제품 321

22.1.1.3 최근 동향 323

22.1.1.3.1 제품 출시/개발 323

22.1.1.3.2 확장 325

22.1.1.4 MnM의 견해 325

22.1.1.4.1 주요 강점 325

22.1.1.4.2 전략적 선택 325

22.1.1.4.3 약점 및 경쟁 위협 326

22.1.2 현대모비스 327

22.1.2.1 사업 개요 327

22.1.2.2 제공 제품 328

22.1.2.3 최근 동향 329

22.1.2.3.1 제품 출시/개발 329

22.1.2.4 MnM 관점 330

22.1.2.4.1 주요 강점 330

22.1.2.4.2 약점 및 경쟁 위협 330

22.1.2.4.3 전략적 선택 330

22.1.3 TENNECO INC. 331

22.1.3.1 사업 개요 331

22.1.3.2 제공 제품 331

22.1.3.3 최근 동향 332

22.1.3.3.1 제품 출시/개발 332

22.1.3.4 MnM 관점 334

22.1.3.4.1 주요 강점 334

22.1.3.4.2 약점 및 경쟁 위협 334

22.1.3.4.3 전략적 선택 335

22.1.4 THYSSENKRUPP AG 336

22.1.4.1 사업 개요 336

22.1.4.2 제공 제품 337

22.1.4.3 최근 동향 338

22.1.4.3.1 거래 338

22.1.4.4 MnM 견해 339

22.1.4.4.1 주요 강점 339

22.1.4.4.2 약점 및 경쟁 위협 339

22.1.4.4.3 전략적 선택 339

22.1.5 DANA LIMITED 340

22.1.5.1 사업 개요 340

22.1.5.2 제공 제품 341

22.1.5.3 최근 개발 동향 342

22.1.5.3.1 제품 출시/개발 342

22.1.5.4 MnM 견해 343

22.1.5.4.1 주요 강점 343

22.1.5.4.2 약점 및 경쟁 위협 343

22.1.5.4.3 전략적 선택 343

22.1.6 MAGNA INTERNATIONAL INC. 344

22.1.6.1 사업 개요 344

22.1.6.2 제공 제품 345

22.1.6.3 MnM 견해 346

22.1.6.3.1 주요 강점 346

22.1.6.3.2 전략적 선택 346

22.1.6.3.3 약점 및 경쟁 위협 346

22.1.7 CONTINENTAL AG 347

22.1.7.1 사업 개요 347

22.1.7.2 제공 제품 348

22.1.8 BWI GROUP 350

22.1.8.1 사업 개요 350

22.1.8.2 제공 제품 351

22.1.8.3 최근 동향 352

22.1.8.3.1 사업 확장 352

22.1.8.3.2 거래 353

22.1.9 KYB CORPORATION 354

22.1.9.1 사업 개요 354

22.1.9.2 제공 제품 355

22.1.9.3 MnM 관점 355

22.1.9.3.1 주요 강점 355

22.1.9.3.2 전략적 선택 355

22.1.9.3.3 약점 및 경쟁 위협 355

22.1.10 HL MANDO CORPORATION 356

22.1.10.1 사업 개요 356

22.1.10.2 제공 제품 357

22.1.11 MERITOR, INC. 359

22.1.11.1 사업 개요 359

22.1.11.2 제공 제품 360

22.1.12 HENDRICKSON USA, L.L.C. 362

22.1.12.1 사업 개요 362

22.1.12.2 제공 제품 362

22.1.12.3 최근 동향 363

22.1.12.3.1 제품 출시/개발 363

22.1.12.3.2 거래 364

22.2 기타 주요 업체 365

22.2.1 ASTEMO, LTD 365

22.2.2 SOGEFI 366

22.2.3 EIBACH 367

22.2.4 GESTAMP 368

22.2.5 SIDEM 369

22.2.6 PEDDERS SUSPENSION & BRAKES 370

22.2.7 RTS 371

22.2.8 YSS SUSPENSION 372

22.2.9 벨테크 373

22.2.10 스카이재커 서스펜션 374

22.2.11 멀티매틱 인크 375

22.2.12 킹 쇼크 376

22.2.13 폭스 팩토리, 인크. 377

22.2.14 RANCHO SUSPENSION 378

22.2.15 TEIN USA. 379

22.2.16 AIR LIFT COMPANY 380

22.2.17 MOOG INC. 381

23 마켓샌드마켓의 권고 사항 382

23.1 아시아 태평양 지역, 자동차 서스펜션 시장 주도 382

23.2 에어 서스펜션 시스템에 대한 수요 증가: 주요 초점 영역 382

23.3 결론 383

24 부록 384

24.1 업계 전문가의 통찰력 384

24.2 토론 가이드 384

24.3 KnowledgeStore: MarketsandMarkets의 구독 포털 389

24.4 맞춤형 옵션 391

24.4.1 내연기관 차량 유형별 자동차 서스펜션 시장 (국가 수준) 391

24.4.1.1 승용차 391

24.4.1.1.1 전륜 서스펜션, 구조별 391

24.4.1.1.1.1 맥퍼슨 스트럿 391

24.4.1.1.1.2 더블 위시본 391

24.4.1.1.1.3 멀티링크 391

24.4.1.1.1.4 트위스트 빔/토션 빔 391

24.4.1.1.1.5 에어 서스펜션 391

24.4.1.1.2 후륜 서스펜션, 구조별 391

24.4.1.1.2.1 맥퍼슨 스트럿 391

24.4.1.1.2.2 더블 위시본 391

24.4.1.1.2.3 멀티링크 391

24.4.1.1.2.4 트위스트 빔/토션 빔 391

24.4.1.1.2.5 에어 서스펜션 391

24.4.1.2 LCV 392

24.4.1.2.1 전면 서스펜션, 구조별 392

24.4.1.2.1.1 맥퍼슨 스트럿 392

24.4.1.2.1.2 더블 위시본 392

24.4.1.2.1.3 멀티링크 392

24.4.1.2.1.4 트위스트 빔/토션 빔 392

24.4.1.2.1.5 리프 스프링 392

24.4.1.2.1.6 에어 서스펜션 392

24.4.1.2.2 후륜 서스펜션, 구조별 392

24.4.1.2.2.1 맥퍼슨 스트럿 392

24.4.1.2.2.2 더블 위시본 392

24.4.1.2.2.3 멀티링크 392

24.4.1.2.2.4 트위스트 빔/토션 빔 392

24.4.1.2.2.5 리프 스프링 392

24.4.1.2.2.6 에어 서스펜션 392

24.4.1.3 HCVs 392

24.4.2 패시브, 세미 액티브 및 액티브 서스펜션 시장,

구조별 (국가 수준) 392

24.4.2.1 맥퍼슨 스트럿 392

24.4.2.2 더블 위시본 392

24.4.2.3 멀티링크 392

24.4.2.4 트위스트 빔/토션 빔 392

24.4.2.5 리프 스프링 서스펜션 392

24.4.2.6 에어 서스펜션 392

24.4.3 자동차 서스펜션 시장, 전기 및 하이브리드 차량 (지역 수준), 추진 방식별 393

24.4.3.1 BEV 393

24.4.3.1.1 전면 서스펜션, 구조별 393

24.4.3.1.2 후방 서스펜션, 구조별 393

24.4.3.2 PHEV 393

24.4.3.2.1 전면 서스펜션, 구조별 393

24.4.3.2.2 후면 서스펜션, 구조별 393

24.4.3.3 FCEV 393

24.4.3.3.1 전면 서스펜션, 구조별 393

24.4.3.3.2 후방 서스펜션, 구조별 393

24.4.4 비도로용 서스펜션 시장, 용도별 (지역 수준) 393

24.4.4.1 건설 장비 393

24.4.4.1.1 기계식 393

24. 4.4.1.2 공압식 393

24.4.4.1.3 유압공압식 393

24.4.4.2 농업용 트랙터 393

24.4.4.2.1 기계식 393

24.4.4.2.2 공압식 393

24.4.4.2.3 유압 공압식 393

24.5 관련 보고서 394

24.6 저자 정보 395

|