글로벌 지게차 시장 동향

원동력: 전자상거래 및 창고업의 성장

전자상거래 산업은 인터넷과 스마트폰의 보급으로 인해 온라인 쇼핑객이 증가하면서 강력한 성장을 보이고 있습니다. 편리함, 다양한 옵션, 유리한 반품 정책과 같은 요인들이 소비자의 온라인 쇼핑을 장려하고 있으며, 이로 인해 B2C(Business-to-Consumer) 및 B2B(Business-to-Business) 전자상거래가 모두 성장하고 있습니다. 특히, 의약품, 생활용품, 식품의 온라인 판매 증가가 B2C 판매의 증가를 부각시키고 있습니다. 국제무역관리국에 따르면, 글로벌 B2C 전자상거래 매출은 2027년까지 5조 5천억 달러에 달할 것으로 예상되며, 그 중에서도 가전제품, 패션, 가구가 주요 매출 부문으로 꼽히고 있습니다. 중국, 미국, 독일, 일본, 영국은 글로벌 전자상거래 시장을 지배하는 주요 경제국입니다. 미국 인구조사국에 따르면, 2023년 4분기 미국 소매 전자상거래 매출은 조정 후 2,852억 달러로, 전 분기 대비 0.8% 증가했습니다.

제한: 스태커 크레인에 대한 수요 증가

스태커 크레인은 랙 시스템에서 팔레트를 보관하고 꺼내는 데 사용되며, 여러 가지 운영상의 이점을 제공합니다. 좁은 통로를 통과할 수 있는데, 이는 포크리프트로는 기동하는 데 필요한 공간 때문에 불가능합니다. 포크리프트가 같은 작업에 일반적으로 사용되지만, 스태커 크레인은 더 높은 수직 높이에서 물품의 보관과 꺼내기를 용이하게 하는 데 탁월합니다. 특히 좁은 통로에서 작동할 수 있고 지게차에 비해 높은 저장 수준에 접근할 수 있기 때문에 바닥 공간은 제한적이지만 수직 공간은 높은 창고에 적합합니다. 창고의 랙은 추가 구조물 없이 스태커 크레인을 지지할 수 있으며, 랙에 장착된 크레인은 본질적으로 안전한 구조를 제공하여 전복의 위험을 제거합니다. 이러한 장점 덕분에 스태커 크레인에 대한 수요가 증가하고 있습니다. 단일 컬럼 스태커 크레인은 피킹과 보관 작업이 신속하고 정확하도록 설계된 반면, 이중 컬럼 스태커 크레인은 두 컬럼 사이에 적재 플랫폼을 배치함으로써 더 높은 적재 용량을 처리할 수 있습니다. 운영 효율성을 높이고 인적 오류를 줄이기 위한 자동화 창고에 대한 수요가 증가함에 따라 자동 입출고 시스템(ASRS)의 도입이 증가했습니다. 그 결과 다양한 산업 분야에서 스태커 크레인의 사용이 증가했습니다. MarketsandMarkets 분석에 따르면, 전 세계 스태커 크레인 시장은 2021년 9억 7,600만 달러에서 2027년 14억 4,200만 달러로 성장할 것으로 예상되며, 연평균 성장률은 6.7%입니다.

기회: 임대 및 리퍼비시 지게차의 진화

지게차 제조업체들은 다양한 기술적 진보를 이룬 다양한 모델을 자주 출시하고 있습니다. 이 때문에 자재 운반 솔루션이 필요한 신규 고객과 현대적이고 진보된 자재 운반 솔루션으로 업그레이드하려는 기존 고객 모두를 끌어들이고 있습니다. 일부 고객은 자재 운반 차량에 새로운 모델을 추가하는 반면, 대부분은 오래된 지게차를 최신 모델로 교체하는 것을 선호합니다. 그 결과, 새로운 지게차를 구입할 수 없는 중소기업과 신규 창업자를 포함한 다양한 고객들 사이에서 중고 지게차에 대한 수요가 증가하고 있습니다. 지게차를 임대 또는 리스하면 기업은 상당한 자본 투자나 큰 초기 비용을 들이지 않고도 필요한 장비를 이용할 수 있습니다. 이는 특히 계절적 변동이나 일시적인 수요 증가가 있는 기업에 유용합니다. 전자상거래 및 창고업의 성장, 인프라 개발, 건설 활동도 지게차 수요를 늘리고 있습니다. 지게차를 임대하는 것이 구매하는 것보다 비용 효율적일 수 있습니다. 특히 단기적인 필요에 대해서는 더욱 그렇습니다. 또한, 자재 운반 장비 구매에 내재된 노후화로 인한 손실 위험도 줄여줍니다. 이러한 요소들 때문에 기업들은 장비 구매보다 임대 서비스가 더 경제적인 것으로 생각하고 있습니다. 미국에서 주요 지게차 임대 회사로는 BigRentz, Sunbelt Rentals, United Rentals, Herc Rentals, Ahern Rentals 등이 있습니다. 온라인 장비 대여업체인 BigRentz는 간소화된 시스템과 8,000개 이상의 임대 야드를 통해 지게차와 다양한 건설 장비를 제공하며, 신뢰할 수 있는 장비와 우수한 고객 지원으로 지게차에 대한 포괄적인 임대 솔루션을 제공합니다. 중고 지게차를 채택하면 새로운 지게차를 만드는 데 사용되는 폐기물과 에너지를 줄이는 데 도움이 됩니다. 토요타, KION, Jungheinrich AG, Hyster-Yale은 보증과 애프터 서비스를 제공하는 인증된 리퍼비시 트럭을 제공합니다. Jungheinrich의 “Jungstars” 제품군은 12개월 보증이 적용되며 여러 가지 서비스 옵션을 제공합니다. 한편, KION의 리퍼비시 이니셔티브는 유럽 내 다양한 가공 공장에서 지속 가능성 목표를 지원합니다.

과제: 전기 지게차의 높은 초기 비용

수년 동안 가솔린과 디젤로 작동하는 LPG 지게차가 널리 사용되어 왔으며, 성능과 생산성이 크게 향상되었습니다. 그러나 매연, 소음 수준, 높은 연료 가격에 대한 우려가 증가함에 따라 전기 지게차가 더 편리한 옵션이 되었습니다. 전기 지게차는 비용 절감 및 환경적 이점을 제공하여 보다 현실적인 선택입니다. 그럼에도 불구하고, 전기 지게차의 초기 비용이 기존 내연기관 모델보다 거의 20% 더 비싸다는 점은 특히 중소기업(SME)에 큰 도전 과제입니다. 전기 지게차는 연료비와 유지비가 적게 들기 때문에 궁극적으로 더 큰 투자 수익을 제공할 수 있지만, 초기 비용이 많이 들기 때문에 중소기업이 구입하기 어렵습니다. 이 문제는 이러한 사업체의 생산적인 업무 시간이 제한되어 투자 회수 기간이 길어짐으로써 더욱 악화됩니다. 그 결과, 많은 중소기업들이 전기 지게차로 전환하는 것을 정당화하기가 어렵다는 것을 알게 되었습니다. 또한, 자율 주행 지게차는 전기 지게차보다 초기 비용이 높기 때문에 대부분의 중소기업에서는 구입할 수 없습니다. 소규모 회사들의 경우, 자율 지게차는 전기 지게차보다 시작 가격이 높기 때문에 구입하기 어렵습니다.

글로벌 지게차 시장 생태계 분석

지게차 시장의 주요 업체로는 Toyota Industries Corporation(일본), KION Group AG(독일), Jungheinrich AG(독일), Crown Equipment Corporation(미국), Mitsubishi Logisnext Co. Ltd.(일본) 등이 있습니다. 이 업체들은 최신 기술, 다양한 포트폴리오, 그리고 전 세계적으로 탄탄한 유통망을 제공합니다.

예측 기간 동안 실내 부문이 지게차의 가장 큰 응용 분야가 될 것입니다.

응용 분야별로 볼 때, 창고 및 물류 산업의 성장으로 인해 실내 부문이 지게차 시장을 주도할 것으로 예상됩니다. 실내 지게차는 물류 산업에서 자재 취급 차량의 필수적인 부분입니다. MarketsandMarkets의 분석에 따르면, 온라인 쇼핑 산업의 성장으로 인해 2022-2027년 동안 세계 물류 시장은 연평균 11.5%의 성장률을 보일 것으로 예상됩니다. 아시아 태평양 지역은 실내 지게차 시장에서 가장 높은 성장률을 보일 것으로 예상됩니다. 국제무역협회에 따르면, 이 지역의 전자상거래 시장은 2026년까지 미화 28조 9천억 달러에 이를 것으로 예상됩니다. 중국은 가장 큰 전자상거래 시장이자 세계적인 제조 허브입니다. 이로 인해 지역 내 지게차 시장의 성장에 기여하고 있습니다. Anhui Heli Co., Ltd. (중국), Hangcha (중국), Mitsubishi Logisnext Co., Ltd. (일본), Toyota (일본), Hyundai (한국)는 아시아 태평양 지역에서 강력한 입지를 구축하고 있는 세계적인 지게차 산업 선도 기업들입니다.

예측 기간 동안 전기 지게차 시장을 선도할 2톤 미만의 리프팅 용량 부문

전자상거래 산업의 급속한 성장으로 인해 창고와 유통 센터에서 효과적인 자재 관리 솔루션에 대한 수요가 증가했습니다. 2톤 미만의 전동 지게차는 작고 컴팩트하며 에너지 효율이 높습니다. 주로 실내, 특히 이동 공간이 제한된 창고에서 사용됩니다. 기동성이 중요한 좁은 공간에서 효율적으로 작동합니다. 이러한 지게차는 유지 관리 비용이 적게 들기 때문에 중소기업에 매력적입니다.

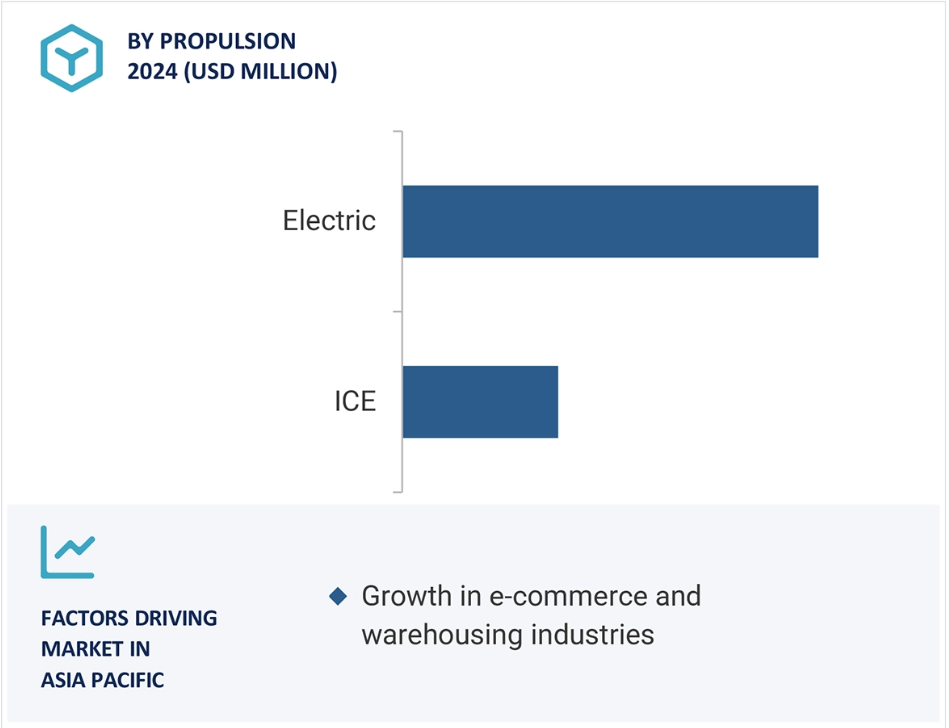

아시아 태평양 지역은 지게차 시장에서 가장 큰 비중을 차지하고 있습니다.

아시아 태평양 지역은 예측 기간 동안 가장 큰 지게차 시장 점유율을 차지할 것으로 예상됩니다. 급속한 도시화, 인프라 개발, 경제 성장에 힘입어 전자상거래 활동이 증가하면서 이 지역의 지게차 수요가 계속해서 증가할 것으로 보입니다. 아시아 태평양 지역에서는 주로 창고와 공장에서 사용되기 때문에 3등급 지게차가 주요 시장 점유율을 차지하고 있습니다.

지게차 시장의 최근 동향 산업

- 2024년 6월, 도요타 산업은 스웨덴 린셰핑에 혁신 센터를 설립할 것이라고 발표했습니다. 이 센터의 개관 일정은 2024년 9월 말로 예정되어 있습니다. 이 센터는 연구개발 센터의 역할을 할 뿐만 아니라 워크숍과 피칭 행사를 위한 허브의 역할도 할 것입니다.

- 2023년 9월, Jungheinrich AG와 Mitsubishi Logisnext는 모바일 자동화 솔루션 전문 기업인 Rocrich AGV Solutions라는 합작 회사를 설립했습니다. 미국 텍사스주 휴스턴에 본사를 두고 일리노이주 마렌고에서 운영 지원을 받는 Rocrich는 북미 전역의 창고와 생산 시설을 위한 다양한 AGV와 로봇을 제공합니다.

주요 시장 참여자

지게차 시장의 주요 참여자

- Toyota Industries Corporation (Japan)

- KION Group AG (Germany)

- Jungheinrich AG (Germany)

- Crown Equipment Corporation (US)

- Mitsubishi Logisnext Co. Ltd. (Japan)

1 서론 29

1.1 연구 목표 29

1.2 시장 정의 30

1.3 연구 범위 31

1.3.1 포함 및 제외 32

1.3.2 고려 대상 연도 33

1.4 고려 대상 통화 33

1.5 고려된 단위 33

1.6 이해관계자 33

1.7 변경 사항 요약 34

2 연구 방법론 35

2.1 연구 데이터 35

2.1.1 2차 데이터 36

2.1.1.1 기본 수치를 추정하기 위한 주요 2차 자료 목록 37

2.1.1.2 2차 자료의 주요 데이터 38

2.1.2 1차 자료 38

2.1.2.1 표본 추출 기법 및 데이터 수집 방법 39

2.1.2.2 1차 인터뷰 참가자 40

2.2 시장 규모 추정 40

2.2.1 연구 방법론: 가설 구축 41

2.2.2 하향식 접근 42

2.2.3 상향식 접근 42

2.3 데이터 삼각화 43

2.4 요인 분석 44

2.5 연구 가정 45

2.6 연구의 한계 46

3 요약 47

3.1 보고서 요약 47

4 프리미엄 인사이트 51

4.1 지게차 시장 플레이어를 위한 매력적인 기회 51

4.2 운영별 지게차 시장 51

4.3 지게차 시장, 종류별 52

4.4 지게차 시장, 추진력별 52

4.5 지게차 시장, 적재량별 53

4.6 지게차 시장, 유형별 53

4.7 지게차 시장, 타이어 유형별 54

4.8 용도별 지게차 시장 54

4.9 최종 용도별 지게차 시장 55

4.10 배터리 유형별 지게차 시장 55

4.11 리프팅 용량별 전동 지게차 시장 56

4.12 지역별 지게차 시장 56

5 시장 개요 57

5.1 서론 57

5.2 시장 역학 58

5.2.1 동인 58

5.2.1.1 전자상거래 및 창고업의 급속한 성장 58

5.2.1.2 운영 효율성 향상을 위한 간소화 및 자동화된 창고 운영에 대한 수요 증가 61

5.2.1.3 엄격한 배출 기준과 지속 가능한 내부 물류에 대한 수요 증가 62

5.2.2 제약 64

5.2.2.1 제3자 물류 서비스의 증가 64

5.2.2.2 스태커 크레인에 대한 수요 증가 64

5.2.3 기회 64

5.2.3.1 리퍼비시 및 렌탈 지게차의 진화 64

5.2.3.2 고객 생산성 최적화를 위한 모듈식 솔루션 66

5.2.3.3 자율, 연결, 차량 관리 솔루션 개발 67

5.2.4 도전 과제 69

5.2.4.1 지게차 사고와 관련된 위험 69

5.2.4.2 전동 지게차의 높은 초기 비용 71

5.2.4.3 자율 주행 지게차의 높은 통합 및 기술 비용 72

5.3 가격 분석 72

5.3.1 지역별 지게차의 평균 판매 가격 73

5.3.2 OEM별 가격 분석, 추진력 기준 74

5.3.3 미국 내 지게차 렌탈 평균 비용 76

5.4 지게차 제조업체에 영향을 미치는 트렌드/파괴적 혁신 76

5.5 총 소유 비용 77

5.6 사례 연구 분석 78

5.6.1 미쓰비시 지게차, 켈로그의 맨체스터 사업장에 전기 카운터밸런스 트럭 공급 78

5.6.2 파나소닉 에너지 벨기에, 도요타의 자동 스태커 주문 78

5.6.3 로레알, 배송 시간 단축을 위해 데마틱의 자율 지게차를 도입 79

5.6.4 에어 매뉴팩처링, 노후화된 자율 지면 간 자재 운반 시스템을 데마틱의 컴팩트 자율 견인차 라인으로 교체 79

5.6.5 미쓰비시 지게차 CWT에 전기 지게차 공급 80

5.6.6 몽고메리 워터스 EDIA FB20ANT 미쓰비시 지게차 설치 80

5.6.7 옥스포드 냉장고 DEMATIC에 투자

자동 유도 차량 80

5.6.8 미국 체사피크 항구 지게차로 핸들러 교체 81

5.6.9 베이징 바이거의 디젤 지게차에서 전기 지게차로 전환 81

5.6.10 POIESZ, 리튬 이온 에너지 패키지를 갖춘 도요타 OSE250P 주문 피커 구매 82

5.6.11 앤트워프, 도요타의 수소 연료 전지 트럭을 테스트하기 위한 프로젝트 ‘HYDROLOG’ 출시 82

5.7 생태계 분석 83

5.8 공급망 분석 86

5.9 특허 분석 87

5.10 무역 분석 97

5.10.1 수입 시나리오 97

5.10.2 수출 시나리오 99

5.11 규제 환경 100

5.11.1 규제 기관, 정부 기관 및 기타 조직 100

5.11.1.1 북미 100

5.11.1.2 유럽 102

5.11.1.3 아시아 태평양 103

5.11.2 배출 규제 104

5.11.2.1 북미 104

5.11.2.1.1 미국 104

5.11.2.2 유럽 연합 106

5.11.2.3 아시아 107

5.11.2.3.1 중국 107

5.11.2.3.2 인도 108

5.12 기술 분석 108

5.12.1 핵심 기술 108

5.12.1.1 지게차의 사물인터넷(IoT) 통합 108

5.12.1.2 지속 가능한 지게차 기술 109

5.12.1.3 지게차의 스마트 제동 기술 109

5.12.1.4 디지털 연결 진단 및 모니터링 109

5.12.2 보완 기술 110

5.12.2.1 인더스트리 4.0 110

5.12.2.2 지게차용 수소 연료 전지 기술 110

5.12.3 인접 기술 110

5.12.3.1 5G 연결 110

5.12.3.2 예측 분석 111

5.12.3.3 기계 학습 111

5.12.3.4 창고 지게차용 인공지능 111

5.13 2025-2026년 주요 회의 및 행사 112

5.14 주요 이해관계자 및 구매 기준 113

5.14.1 구매 과정의 주요 이해관계자 113

5.14.2 구매 기준 113

5.15 투자 및 자금 조달 시나리오 114

5.16 OEM 분석 116

5.16.1 전동 지게차 배터리 용량 대 리프팅 용량 116

5.16.2 전동 지게차 배터리 전압 대 모델 수 117

5.17 AI/생성 AI가 지게차 시장에 미치는 영향 117

6 추진력에 따른 지게차 시장 119

6.1 서론 120

6.2 전기 121

6.2.1 제로 배출 작업 환경에 초점을 맞춘 시장 주도 121

6.3 내부 연소 엔진(ICE) 124

6.3.1 시장 주도권을 잡기 위한 중장비 작업의 증가 124

6.3.2 가솔린 125

6.3.3 디젤 125

6.3.4 대체 연료 125

6.4 주요 통찰력 127

7 톤수 용량별 지게차 시장 128

7.1 서론 129

7.2 5톤 미만 131

7.2.1 소형 창고에서 손쉬운 운영 유연성

시장 주도 131

7.3 5-10톤 132

7.3.1 시장 확대를 위한 전기 인프라 구축 132

7.4 11-36톤 134

7.4.1 시장 확대를 위한 중량 작업의 사용 증가 134

7.5 36톤 이상 135

7.5.1 대량 자재 취급 작업에 폭넓게 사용되어 시장을 주도 135

7.6 주요 통찰력 137

8 최종 사용 산업별 지게차 시장 138

8.1 서론 139

8.2 제3자 물류(3PL) 142

8.2.1 시장을 주도하기 위한 안전하고 신속한 보관 필요 142

8.3 식음료 143

8.3.1 시장을 주도하기 위한 운영 비용 절감 필요 143

8.4 자동차 145

8.4.1 효율적인 재고 관리를 통한 시장 확대의 필요성 145

8.5 전자상거래 147

8.5.1 창고 운영 최적화를 통한 시장 확대의 필요성 147

8.6 항공 149

8.6.1 제조 및 조립 작업 증가

시장 주도 149

8.7 펄프 및 제지 150

8.7.1 시장 주도 150

8.8 화학 152

8.8.1 직원의 작업장 안전을 보장하고 워크플로를 효과적으로 관리하여 시장을 선도하기 위해 152

8.9 의료 153

8.9.1 자동화된 창고 운영에 대한 필요성 증가

시장을 선도하기 위해 153

8.10 반도체 및 전자 155

8.10.1 클린룸 창고 프로세스의 필요성 155

8.11 금속 및 중장비 157

8.11.1 효율적인 운영의 필요성 157

8.12 기타 159

8.13 주요 통찰력 160

9 포크리프트 시장, 종류별 161

9.1 소개 162

9.2 종류 1 163

9.2.1 시장 주도하는 배터리 전기 포크리프트에 대한 수요 증가 163

9.3 클래스 2 164

9.3.1 좁은 통로 지게차에 대한 수요 증가로 시장 주도 164

9.4 클래스 3 165

9.4.1 물류 및 소매 부문의 성장으로 시장 주도 165

9.5 클래스 4/5 166

9.5.1 시장 확대를 위한 지게차의 필요성 증가 166

9.6 주요 통찰력 167

10 운영별 지게차 시장 168

10.1 소개 169

10.2 수동식 170

10.2.1 낮은 초기 비용과 시장 주도적인 통합 용이성 170

10.3 자율성 172

10.3.1 생산성 향상을 위한 산업 자동화에 대한 관심 증가로 시장 주도 172

10.4 주요 통찰력 174

11. 포크리프트 시장, 용도별 175

11.1. 서론 176

11.2. 실내 178

11.2.1. 글로벌 전자상거래 산업의 성장으로 인한 시장 성장 178

11.3. 실외 179

11.3.1 거친 지형에서 작동하는 지게차에 대한 수요 증가로 시장 확대 179

11.4 실내 및 실외 181

11.4.1 이중 목적으로 사용할 수 있는 지게차에 대한 수요 증가로 시장 확대 181

11.5 주요 통찰력 182

12 전동 공구 시장, 배터리 유형별 183

12.1 서론 184

12.2 리튬 이온 185

12.2.1 다른 배터리보다 높은 에너지 밀도와 더 긴 배터리 백업으로 시장 주도 185

12.2.2 리튬 인산철(LFP) 187

12.2.3 리튬 니켈 망간 코발트 산화물(NMC) 187

12.2.4 기타 187

12.3 납산 188

12.3.1 큰 현재 용량, 과충전에 대한 높은 내성, 그리고 시장 주도용으로 낮은 제조 비용 188

12.4 연료 전지 189

12.4.1 수소 인프라와 개선된 총소유비용(TCO)이 연료전지 지게차 시장의 성장을 주도하고 있습니다. 189

12.5 주요 통찰력 191

13 리프팅 용량별 전기 지게차 시장 192

13.1 서론 193

13.2 2톤 이하 194

13.2.1 다양한 산업 분야에서 폭넓은 응용 분야로 수요 촉진 194

13.3 2~5톤 195

13.3.1 배터리 기술의 발전으로 수요 촉진 195

13.4 5톤 이상 196

13.4.1 더 많은 리프팅 용량을 갖춘 지속 가능한 지게차에 대한 수요로 성장 촉진 196

13.5 산업 통찰력 197

14 타이어 유형별 지게차 시장 198

14.1 서론 199

14.2 쿠션 200

14.2.1 글로벌 창고 산업의 성장으로 시장 주도 200

14.3 공압 202

14.3.1 실외 작업에서 지게차 사용 증가로 시장 주도 202

14.3.2 주요 통찰력 203

15 유형별 포크리프트 시장 204

15.1 서론 205

15.2 창고 206

15.2.1 창고 내 좁은 공간에서 기동력을 발휘하여 시장을 주도하는 능력 206

15.3 균형 207

15.3.1 안정적인 중량물 취급 작업에 대한 시장의 요구 증가 207

15.3.2 주요 통찰력 208

16 지역별 지게차 시장 209

16.1 서론 210

16.1.1 주요 통찰력 210

16.2 아시아 태평양 212

16.2.1 거시경제 전망 213

16.2.2 중국 218

16.2.2.1 시장 성장을 견인하는 산업 부문의 성장 218

16.2.3 인도 220

16.2.3.1 자동차와 전자상거래 산업의 성장으로 시장이 주도됨 220

16.2.4 일본 222

16.2.4.1 자동화 기술의 성장으로 시장이 주도됨 222

16.2.5 대한민국 224

16.2.5.1 시장 확대를 위한 효율성 증대 요구 224

16.3 유럽 226

16.3.1 거시경제 전망 227

16.3.2 독일 234

16.3.2.1 시장을 견인하는 대량 물류 부문 234

16.3.3 영국 236

16.3.3.1 자동차 부문에서 시장 성장을 견인하기 위한 효율적인 자재 관리 작업의 필요성 증가 236

16.3.4 프랑스 238

16.3.4.1 성장하는 산업 부문에서 시장 성장을 견인하기 위한 자재 관리 장비의 필요성 238

16.3.5 이탈리아 240

16.3.5.1 시장 성장을 견인하는 전자상거래 산업 240

16.3.6 스페인 242

16.3.6.1 시장 성장을 견인하는 물류 및 창고업의 전략적 위치 242

16.3.7 러시아 243

16.3.7.1 시장 성장을 견인하는 창고 확장 243

16.3.8 터키 245

16.3.8.1 전자상거래 산업의 급속한 확대로 시장이 성장 245

16.3.9 동유럽 247

16.3.9.1 제조업과 유통업의 성장으로 시장이 성장 247

16.3.10 유럽의 나머지 지역 249

16.4 북미 251

16.4.1 거시경제 전망 251

16.4.2 미국 256

16.4.2.1 시장 주도하기 위한 자동화 프로세스에 대한 강한 선호 256

16.4.3 멕시코 258

16.4.3.1 시장 성장을 견인하는 해외 제조업의 성장 258

16.4.4 캐나다 260

16.4.4.1 시장 성장을 견인하는 수출 인프라의 성장 260

16.5 세계의 나머지 지역 262

16.5.1 거시경제 전망 262

16.5.2 아프리카 266

16.5.2.1 수출 활동 증가로 인한 창고 확장 266

16.5.3 호주와 오세아니아 268

16.5.3.1 산업 활동 증가로 인한 시장 성장 268

17 경쟁 환경 270

17.1 개요 270

17.2 주요 업체 전략/승리의 권리 270

17.3 2023년 시장 점유율 분석 272

17.4 2021-2023년 매출 분석 275

17.5 제품/브랜드 비교 276

17.6 2024년 기업 가치 평가 277

17.7 2024년 기업 재무 지표 277

17.8 기업 평가 매트릭스: 주요 인물, 2023년 278

17.8.1 스타 278

17.8.2 유망주 278

17.8.3 퍼베이시브 플레이어 278

17.8.4 참가자 278

17.8.5 회사 발자국 280

17.9 회사 평가 매트릭스: 스타트업/중소기업, 2023 284

17.9.1 진보적인 회사 284

17.9.2 반응이 빠른 회사 284

17.9.3 역동적인 회사 284

17.9.4 시작 블록 284

17.9.5 경쟁 벤치마킹 286

17.10 경쟁 시나리오 288

17.10.1 제품 출시 288

17.10.2 거래 290

17.10.3 확장 291

18 회사 프로필 293

18.1 주요 인물 293

18.1.1 도요타 산업 주식회사 293

18.1.1.1 사업 개요 293

18.1.1.2 제공 제품 294

18.1.1.3 최근의 발전 296

18.1.1.3.1 제품 출시/개발 296

18.1.1.3.2 거래 298

18.1.1.3.3 확장 299

18.1.1.3.4 기타 발전 299

18.1.1.4 MnM 보기 300

18.1.1.4.1 주요 강점 300

18.1.1.4.2 전략적 선택 300

18.1.1.4.3 약점과 경쟁 위협 300

18.1.2 KION GROUP AG 302

18.1.2.1 사업 개요 302

18.1.2.2 제공 제품 304

18.1.2.3 최근의 발전 305

18.1.2.3.1 제품 출시/개발 305

18.1.2.3.2 거래 306

18.1.2.3.3 확장 307

18.1.2.4 MnM 보기 308

18.1.2.4.1 주요 강점 308

18.1.2.4.2 전략적 선택 308

18.1.2.4.3 약점과 경쟁 위협 308

18.1.3 JUNGHEINRICH AG 309

18.1.3.1 사업 개요 309

18.1.3.2 제공 제품 310

18.1.3.3 최근의 발전 312

18.1.3.3.1 제품 출시 312

18.1.3.3.2 거래 312

18.1.3.3.3 기타 개발 315

18.1.3.4 MnM 보기 316

18.1.3.4.1 주요 강점 316

18.1.3.4.2 전략적 선택 316

18.1.3.4.3 약점과 경쟁 위협 316

18.1.4 미쓰비시 로지스넥스트 주식회사 317

18.1.4.1 사업 개요 317

18.1.4.2 제공 제품 318

18.1.4.3 최근의 발전 320

18.1.4.3.1 제품 출시 320

18.1.4.3.2 확장 321

18.1.4.3.3 기타 개발 321

18.1.4.4 MnM 보기 322

18.1.4.4.1 주요 강점 322

18.1.4.4.2 전략적 선택 322

18.1.4.4.3 약점과 경쟁 위협 322

18.1.5 크라운 장비 주식회사 323

18.1.5.1 사업 개요 323

18.1.5.2 제공 제품 323

18.1.5.3 최근의 발전 325

18.1.5.3.1 제품 출시/개발 325

18.1.5.3.2 확장 326

18.1.5.3.3 기타 발전 326

18.1.5.4 MnM 보기 327

18.1.5.4.1 주요 강점 327

18.1.5.4.2 전략적 선택 327

18.1.5.4.3 약점과 경쟁 위협 327

18.1.6 HYSTER-YALE MATERIALS HANDLING 328

18.1.6.1 사업 개요 328

18.1.6.2 제공되는 제품 329

18.1.6.3 최근의 발전 332

18.1.6.3.1 제품 출시/개발 332

18.1.6.3.2 할인 334

18.1.6.3.3 기타 발전 334

18.1.6.4 MnM 보기 334

18.1.6.4.1 주요 강점 335

18.1.6.4.2 전략적 선택 335

18.1.6.4.3 약점과 경쟁 위협 335

18.1.7 CLARK 336

18.1.7.1 사업 개요 336

18.1.7.2 제공 제품 336

18.1.7.3 최근의 발전 337

18.1.7.3.1 제품 출시 337

18.1.7.3.2 거래 338

18.1.7.3.3 기타 개발 사항 338

18.1.8 현대건설기계 339

18.1.8.1 사업 개요 339

18.1.8.2 제공 제품 340

18.1.8.3 최근 개발 사항 342

18.1.8.3.1 거래 342

18.1.8.3.2 기타 개발 342

18.1.9 KOMATSU LTD. 343

18.1.9.1 사업 개요 343

18.1.9.2 제공 제품 344

18.1.9.3 최근의 발전 345

18.1.9.3.1 제품 출시 345

18.1.9.3.2 할인 346

18.1.10 카트 리프트 트럭 347

18.1.10.1 사업 개요 347

18.1.10.2 제공 제품 347

18.1.10.3 최근의 발전 349

18.1.10.3.1 제품 출시 349

18.1.10.3.2 기타 발전 350

18.2 기타 플레이어 351

18.2.1 칼마르 351

18.2.2 안후이 헬리 주식회사 352

18.2.3 BYD 회사 353

18.2.4 보캣 회사 354

18.2.5 고드레즈 머티리얼 핸들링(고드레즈 앤 보이스 제조 주식회사) 355

18.2.6 EP 장비 356

18.2.7 LONKING 357

18.2.8 HANGCHA 지게차 358

18.2.9 KONECRANES 359

18.2.10 COMBILIFT 360

18.2.11 VALLÉE 361

18.2.12 FLEXI NARROW AISLE 361

18.2.13 MANITOU 362

18.2.14 HOIST MATERIAL HANDLING 363

18.2.15 AGILOX SERVICES GMBH 364

18.2.16 E80 GROUP S.P.A. 365

18.2.17 스콧 오토메이션 366

18.2.18 바스티안 솔루션 367

18.2.19 시그릿 코퍼레이션 368

18.2.20 베크나 로보틱스 369

18.2.21 AGVE AB 369

19 부록 370

19.1 업계 전문가들의 통찰력 370

19.2 토론 가이드 370

19.3 지식 저장소: 마켓앤마켓의 구독 포털 373

19.4 사용자 정의 옵션 375

19.4.1 포크리프트 시장, 용량 및 국가별 375

19.4.1.1 아시아 태평양 375

19.4.1.1.1 중국 375

19.4.1.1.2 일본 375

19.4.1.1.3 대한민국 375

19.4.1.1.4 인도 375

19.4.1.2 유럽 375

19.4.1.2.1 독일 375

19.4.1.2.2 프랑스 375

19.4.1.2.3 영국 375

19.4.1.2.4 이탈리아 375

19.4.1.2.5 스페인 375

19.4.1.2.6 러시아 375

19.4.1.3 북아메리카 375

19.4.1.3.1 미국 375

19.4.1.3.2 캐나다 375

19.4.1.3.3 멕시코 375

19.4.1.4 기타 국가 375

19.4.1.4.1 아프리카 375

19.4.1.4.2 호주 및 오세아니아 375

19.5 관련 보고서 376

19.6 저자 세부 사항 377

20 추천 378

20.1 아시아 태평양 지역이 예측 기간 동안 지게차 시장을 지배할 것으로 전망됨 378

20.2 지게차 제조업체가 전자상거래 산업에 집중할 것으로 전망됨 378

20.3 결론 379

그림 1 지게차 시장 세분화 31

그림 2 지게차 시장: 연구 설계 35

그림 3 연구 방법론 모델 36

그림 4 1차 인터뷰 분석 39

그림 5 연구 방법론: 가설 구축 41

그림 6 지게차 시장 규모 추정, 클래스별: 상향식 접근 42

그림 7 지게차 시장 규모 추정, 용도별, 최종 사용 산업, 추진력, 톤수: 하향식 접근 42

그림 8 데이터 삼각법 43

그림 9 시장 규모를 위한 요인 분석: 수요 및 공급 측면 44

그림 10 지게차 시장에 영향을 미치는 주요 요인 45

그림 11 보고서 요약 47

그림 12 지게차 시장, 지역별, 2024년과 2030년(백만 달러) 48

그림 13 효율적인 자재 취급 작업에 대한 수요 증가

TODRIVE 시장 51

그림 14 예측 기간 동안 시장을 지배할 수동 세그먼트 51

그림 15 클래스 3 지게차가 가장 큰 시장 점유율을 차지할 것으로 예상됨

예측 기간 52

그림 16 예측 기간 동안 전기 동력 부문이 지배적일 것으로 전망됨 52

그림 17 5톤 미만 부문이 예측 기간 동안 가장 큰 시장 점유율을 가질 것으로 전망됨 53

그림 18 창고 부문이 예측 기간 동안 카운터밸런스 부문보다 더 큰 시장 점유율을 차지할 것으로 예상됨 53

그림 19 예측 기간 동안 시장 지배를 예상하는 공기 타이어 부문 54

그림 20 실내 응용 분야가 최대 시장 점유율을 유지할 것으로 예상됨

공유 예측 기간 54

그림 21 전자상거래가 지게차의 가장 큰 최종 사용 산업이 될 것입니다.

예측 기간 55

그림 22 리튬 이온 배터리가 예측 기간 동안 시장을 지배할 것입니다. 55

그림 23 예측 기간 동안 시장을 지배하기 위한 2-5톤의 리프팅 용량 56

그림 24 2024년 아시아 태평양 지역의 지게차 시장 지배 56

그림 25 지게차 시장의 동인, 제약, 기회, 도전 과제 58

그림 26 글로벌 소매 전자상거래 매출, 2020-2024 (억 달러) 59

그림 27 미국: 소매 전자상거래 매출, 2021-2024 (억 달러) 59

그림 28 중국: 전자상거래 매출, 2018-2023 60

그림 29 글로벌 창고 자동화 시장, 2016-2025 61

그림 30 창고 자동화 솔루션 61

그림 31 비도로용 이동식 기계 배출 규제 전망, 2019-2030 63

그림 32 지게차의 모듈식 구성 옵션의 예 67

그림 33 제품의 물류 가치 사슬 68

그림 34 미국: 2023년 다양한 산업 분야에서 포크리프트와 관련된 사망자 수 69

그림 35 미국: 2014-2022년 포크리프트와 관련된 사망 및 비사망 부상 비율 69

그림 36 미국: 포크리프트를 이용한 작업 중 발생한 비치명적 사고의 비율, 2021-2022 70

그림 37 미국: 포크리프트를 이용한 작업 중 발생한 상해의 성격 비율, 2021-2022 70

그림 38 미국: 산업별 지게차 사망 사고, 2023년 71

그림 39 지역별 평균 판매 가격 추세, 2020-2024년(USD) 73

그림 40 지게차 제조업체에 영향을 미치는 추세/파괴 76

그림 41 지게차 총 소유 비용: 5년 분할 77

그림 42 지게차 시장: 생태계 분석 83

그림 43 지게차 시장 지도 85

그림 44 지게차 시장: 공급망 분석 86

그림 45 지게차에 대한 특허 승인 수, 2015-2025 87

그림 46 창고 내 지게차에 대한 인공지능의 이점 111

그림 47 구매 과정에서 이해관계자의 영향력

지게차, 작업별 113

그림 48 전기 및 전동 지게차의 주요 구매 기준 114

그림 49 거래 수, 2020-2025 115

그림 50 전동 지게차 배터리 용량 대 리프팅 용량 116

그림 51 전기 지게차 배터리 전압 대 모델 수 117

그림 52 지게차 시장, 추진력 별, 2024 년 대 2030 년 (백만 달러) 120

그림 53 지게차 시장, 톤수 용량 별, 2024 년 대 2030 년 (백만 달러) 129

그림 54 지게차 시장, 최종 용도 산업별, 2024 년 대 2030 년 (백만 달러) 139

그림 55 지게차 시장, 등급별, 2024 년 대 2030 년 (단위) 162

그림 56 지게차 시장, 운영 별, 2024 년 대 2030 년 (백만 달러) 169

그림 57 지게차 시장, 애플리케이션 별, 2024 년 대 2030 년 (백만 달러) 176

그림 58 지게차 시장, 배터리 유형별, 2024 년 대 2030 년 (백만 달러) 184

그림 59 리프팅 용량 별 전기 지게차 시장, 2024 년 대 2030 년 (단위) 193

그림 60 지게차 시장, 타이어 유형별, 2024 년 대 2030 년 (백만 달러) 199

그림 61 지게차 시장, 유형별, 2024 년 대 2030 년 (단위) 205

그림 62 지게차 시장, 지역별, 2024 년 대 2030 년 (백만 달러) 211

그림 63 아시아 태평양: 국가별 실질 GDP 성장률, 2023-2025년 213

그림 64 아시아 태평양: 국가별 1인당 GDP, 2023-2025년 214

그림 65 아시아 태평양: 인플레이션율 평균 소비자 물가,

국가별, 2023-2025 214

그림 66: 아시아 태평양: 제조업의 GDP 기여도, 2023년 215

그림 67 아시아 태평양: 지게차 시장 스냅샷 216

그림 68 유럽: 국가별 실질 GDP 성장률, 2023-2025년 228

그림 69 유럽: 국가별 1인당 GDP, 2023-2025년 228

그림 70 유럽: 인플레이션율 평균 소비자 물가,

국가별,2023-2025 229

그림 71 유럽: GDP에 대한 제조업 기여도, 2023년 229

그림 72 유럽: 지게차 시장 스냅샷 231

그림 73 북미: 국가별 실질 GDP 성장률, 2023-2025년 252

그림 74 북미: 국가별 1인당 GDP, 2023-2025년 252

그림 75 북미: 국가별 CPI 인플레이션율, 2023-2025년 252

그림 76 북미: 제조업의 GDP 기여도, 2023년 253

그림 77 북미: 지게차 시장 스냅샷 254

그림 78 기타 지역: 실질 GDP 연평균 성장률 변화, 2023-2025 263

그림 79 기타 지역: 1인당 GDP, 2023-2025 263

그림 80 기타 국가: 평균 CPI 인플레이션율, 2023-2025 263

그림 81 기타 국가: 제조업 가치(GDP의 일부), 2023 264

그림 82 기타 지역: 지게차 시장, 2024년 대 2030년(미화 백만 달러) 264

그림 83 지게차 시장 점유율 분석, 2023 272

그림 84 상위 5 개 업체의 매출 분석, 2021-2023 275

그림 85 주요 업체의 기업 가치 평가, 2024 년 (미화 10 억 달러) 277

그림 86 주요 플레이어의 EV/EBITDA, 2024 277

그림 87 지게차 시장 : 기업 평가 매트릭스 (주요 기업), 2023 279

그림 88 지게차 시장 : 회사 발자국, 2023 280

그림 89 지게차 시장 : 회사 평가 매트릭스 (스타트 업 / 믹스), 2023 285

그림 90 도요타 인더스트리즈 코퍼레이션: 기업 개요 294

그림 91 키온 그룹 AG: 기업 스냅샷 303

그림 92 융하인리히 AG: 기업 스냅샷 310

그림 93 미쓰비시 로지스넥스트 주식회사: 기업 스냅샷 318

그림 94 히스터-예일 머티리얼즈 핸들링: 기업 스냅샷 329

그림 95 현대건설기계: 회사 스냅샷 340

그림 96 코마츠 주식회사: 회사 스냅샷 343

|