주요 내용

용접 재료 시장은 전극 및 충전재, 플럭스 및 와이어, 가스로 구성됩니다. 전극 및 충전재는 주로 용접 재료로 사용되며, 이러한 요소들은 강력하고 내구성이 뛰어나며 우수한 용접 접합부를 생산하는 데 필수적이어서 건설, 산업 제조 및 수리 공정에서 필수적입니다.

기술별로 시장은 아크 용접, 저항 용접, 산소-연료 용접 및 기타 기술을 포함합니다. 첨단 기술은 정밀도, 강도 및 효율성을 향상시켜 항공우주, 자동차 및 인프라 산업에 필수적입니다.

최종 사용 산업에는 운송, 건축 및 건설, 중공업 및 기타 최종 사용 산업이 포함됩니다. 용접 재료는 극한 조건에서도 구조적 무결성을 유지하는 강력하고 내구성 있는 접합부를 보장하기 때문에 이러한 산업에서 매우 중요합니다.

아시아 태평양 지역은 급속한 도시 성장과 대규모 인프라 프로젝트에 힘입어 가장 빠르게 성장할 것으로 예상됩니다.

ESAB, voestalpine AG, The Lincoln Electric Company 등 주요 업체들의 전략적 인수합병 및 신제품 출시가 시장을 주도하고 있습니다. 이들 기업은 기술 통합을 통한 제품 혁신을 지속하며 지역적 입지 강화를 위한 인수합병을 진행하고 있습니다.

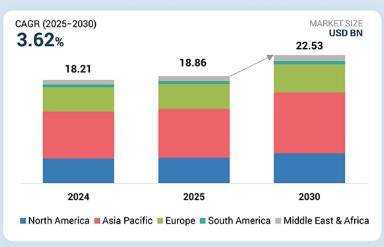

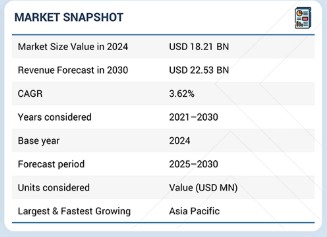

용접 재료 시장은 다양한 요인으로 성장할 것으로 전망됩니다. 최종 사용 산업의 수요 증가, 신흥 시장의 장기적 성장, 글로벌 에너지 인프라 투자 확대가 시장을 견인할 것으로 예상됩니다.

고객의 고객에게 영향을 미치는 트렌드 및 파괴적 변화

고객 트렌드의 변화나 파괴적 변화는 소비자의 비즈니스에 영향을 미칩니다. 이러한 변화는 최종 사용자의 수익에 영향을 줍니다. 결과적으로 최종 사용자에 대한 수익 영향은 용접 재료 공급업체의 수익에 영향을 미칠 것으로 예상되며, 이는 다시 용접 재료 제조업체의 수익에 영향을 미칩니다.

시장 생태계

용접 재료 생태계 분석은 원자재 공급업체, 제조업체, 유통업체, 최종 사용자 등 다양한 이해관계자 간의 상호 연결된 관계를 식별하고 분석하는 것을 포함합니다. 이 과정에는 원자재 취급, 제조업체와의 동기화, 커뮤니케이션 소스 및 기술 채널화, 최종 완제품 납품 등 다양한 활동이 포함됩니다. 유통업체와 공급업체는 제조 회사와 최종 사용자 간의 접점을 마련하여 공급망을 효율화함으로써 운영 효율성과 수익성을 높입니다.

지역

아시아 태평양 지역, 예측 기간 동안 글로벌 용접 재료 시장에서 가장 빠르게 성장하는 지역으로 전망

중국, 인도, 일본, 한국과 같은 국가들은 급속한 도시 성장과 대규모 인프라 프로젝트를 경험하고 있습니다. 여기에는 고속도로, 교량, 철도 및 스마트 도시 건설이 포함됩니다. 예를 들어, 인도의 국가 인프라 파이프라인은 대규모 투자를 수반하며, 이는 용접 재료 수요를 직접적으로 증가시킵니다.

아시아 태평양(APAC) 지역은 자동차, 조선 및 중공업의 성장과 함께 주요 제조 중심지로 부상했습니다.

용접 재료 시장: 기업 평가 매트릭스

용접 재료 시장 매트릭스에서 ESAB(스타)는 건설, 자동차, 조선 및 에너지 산업을 위한 다양한 장비, 소모품 및 디지털 솔루션을 제공하는 용접 및 절단 기술 분야의 글로벌 리더입니다. 이 회사는 자동화 및 지속 가능한 용접 솔루션 분야의 혁신을 강조합니다. 보스탈파인 AG(신흥 선도기업)는 고성능 충전재와 고객 중심의 응용 지원에 중점을 둡니다. ESAB가 규모 면에서 우위를 점하는 반면, 보스탈파인 AG는 선도기업 사분면으로 도약할 강력한 성장 잠재력을 보여줍니다.

주요 시장 참여자

- 에어 리퀴드

- 에어 프로덕츠

- ESAB

- 일리노이 툴 웍스

- 린데

최근 동향

- 2025년 5월 : ESAB는 독일 기반 EWM GmbH를 약 3억 1,706만 달러(2억 7,500만 유로)에 인수하는 계약을 체결했으며, 2025년 하반기 완료를 목표로 합니다. 이 거래는 ESAB의 중공업용 용접 장비 제품 공백을 해소하고 기술 역량을 강화하며, 글로벌 시장 진출 확대와 함께 첫해부터 수익 증대 효과가 있을 것으로 예상됩니다.

- 2025년 6월 : 에어리퀴드는 일본 나오시마 섬에 대규모 공기 분리 장치(ASU)를 건설, 소유 및 운영할 것이라고 발표했습니다. 이 시설은 2027년 가동 예정이며, 반도체 제조, 운송 장비 제조 및 건설 작업으로 인한 증가하는 수요를 지원하기 위해 하루 최대 1,400톤의 산소와 질소를 생산할 수 있습니다. 반도체 제조 및 용접 응용 분야의 수요를 충족시키기 위해 아르곤과 네온도 함께 생산될 예정이다.

- 2025년 2월 : 링컨 일렉트릭은 차량 장착형 압축기, 발전기, 용접기, 전기 장비 등 이동식 전력 솔루션 분야의 미국 선도 기업인 베인에어 매뉴팩처링(Vanair Manufacturing)을 인수했다. 이번 인수를 통해 링컨 일렉트릭은 급성장 중인 유지보수 및 수리 서비스 트럭 시장에서의 역량을 확대하고, 기존 공동 개발 계획을 기반으로 사업을 강화하게 되었다.

- 2023년 8월 : 에어프로덕츠 남아프리카는 자회사 웰다맥스와 함께 용접 장비 및 소모품 유통업체인 EWN&S의 지배 지분을 인수하여 가스 및 용접 포트폴리오를 확장했습니다. 이번 인수를 통해 에어프로덕츠는 EWN&S의 오랜 시장 평판과 기술 전문성을 활용하여 공급망 역량, 제품 포트폴리오 및 애프터서비스 지원을 강화했습니다.

- 2023년 1월 : 린데 PLC는 미국 내 가스 유통 및 용접 용품 전문 기업 넥스에어 LLC의 인수를 최종 완료하여 다양한 지역에서의 지리적 입지를 강화했습니다.

1 서론 23

1.1 연구 목적 23

1.2 시장 정의 23

1.3 시장 범위 24

1.3.1 대상 시장 및 지역 범위 24

1.3.2 고려 연도 25

1.3.3 포함 및 제외 사항 25

1.3.4 고려된 통화 26

1.4 제한 사항 26

1.5 이해관계자 26

1.6 변경 사항 요약 27

2 연구 방법론 28

2.1 연구 데이터 28

2.1.1 2차 데이터 29

2.1.1.1 2차 출처의 주요 데이터 29

2.1.2 1차 데이터 29

2.1.2.1 1차 출처의 주요 데이터 30

2.1.2.2 주요 시장 통찰력 30

2.2 시장 규모 추정 31

2.3 데이터 삼각측정 33

2.4 연구 가정 35

2.5 위험 평가 35

2.6 성장률 가정 35

3 요약 보고서 36

4 프리미엄 인사이트 40

4.1 용접 재료 시장의 매력적인 기회 40

4.2 지역 및 유형별 용접 재료 시장, 2024 41

4.3 국가별 용접 재료 시장 41

5 시장 개요 42

5.1 소개 42

5.2 시장 역학 42

5.2.1 성장 동인 42

5.2.1.1 건설 및 자동차 산업의 성장 42

5.2.1.2 신흥 시장의 에너지 수요 증가 및 재생 에너지 투자 확대 43

5.2.2 제약 요인 44

5.2.2.1 용접 재료의 환경적 영향 44

5.2.3 기회 45

5.2.3.1 신흥 경제국의 성장 전망 45

5.2.3.2 새로운 첨단 응용 분야 45

5.2.4 도전 과제 46

5.2.4.1 숙련된 노동력 부족 및 높은 인건비 46

5.3 산업 동향 46

5.4 고객 비즈니스에 영향을 미치는 동향/파괴적 변화 46

5.5 가격 분석 47

5.6 가치 사슬 분석 48

5.7 생태계 분석 51

5.8 기술 분석 52

5.8.1 핵심 기술 52

5.8.1.1 고급 충전재 52

5.8.1.2 차폐 가스 혁신 52

5.8.2 보완 기술 52

5.8.2.1 용접 자동화 및 로봇공학 52

5.8.2.2 용접 불량 검출 53

5.8.3 인접 기술 53

5.8.3.1 적층 제조 53

5.8.3.2 표면 코팅 기술 53

5.9 일반 AI가 용접 재료 시장에 미치는 영향 54

5.9.1 소개 54

5.10 특허 분석 54

5.10.1 소개 54

5.10.2 방법론 54

5.11 무역 분석 59

5.11.1 수출 시나리오 (HS 코드 3811) 59

5.11.2 수입 시나리오 (HS 코드 3811) 60

5.12 주요 컨퍼런스 및 행사, 2025–2026 61

5.13 규제 환경 및 프레임워크 62

5.13.1 규제 환경 62

5.13.1.1 규제 기관, 정부 기관 및 기타 조직 62

5.13.2 규제 프레임워크 64

5.13.2.1 AWS A5 시리즈 64

5.13.2.2 ISO 2560:2020 65

5.13.2.3 ISO 14341:2020 65

5.14 포터의 5가지 경쟁 요인 분석 65

5.14.1 신규 진입자의 위협 66

5.14.2 대체재의 위협 66

5.14.3 공급자의 협상력 67

5.14.4 구매자의 협상력 67

5.14.5 경쟁적 라이벌리의 강도 67

5.15 주요 이해관계자 및 구매 기준 68

5.15.1 구매 과정의 주요 이해관계자 68

5.15.2 구매 기준 69

5.16 사례 연구 분석 69

5.17 거시경제 분석 70

5.17.1 서론 70

5.17.2 GDP 동향 및 전망 70

5.18 투자 및 자금 조달 시나리오 72

5.19 2025년 미국 관세가 용접 재료 시장에 미치는 영향 72

5.19.1 소개 72

5.19.2 주요 관세율 72

5.19.3 가격 영향 분석 73

5.19.4 국가/지역별 영향 73

6 기술별 용접 재료 시장 74

6.1 소개 75

6.2 아크 용접 76

6.2.1 금속 증착의 균일성, 우수한 내식성 및 높은 충격 저항성이 시장 주도 76

6.3 저항 용접 77

6.3.1 장기간 생산 및 일관된 조건에 대한 수요가 성장을 촉진 77

6.4 산소-연료 용접 77

6.4.1 휴대성 및 비철금속 및 철금속 용접이 시장을 주도 77

6.5 기타 기술 77

7 용접 재료 시장, 유형별 78

7.1 소개 79

7.2 전극 및 충전재 80

7.2.1 경제성과 폭넓은 적용성으로 시장 성장 지원 80

7.3 플럭스 및 와이어 81

7.3.1 높은 증착 속도, 유연성 및 외부 환경에서의 사용으로 성장 지원 81

7.4 가스 82

7.4.1 압력 유무에 관계없이 사용 가능, 용융 금속의 오염 및 산화 방지 기능으로 시장 주도 82

8 용접 재료 시장, 최종 사용 산업별 83

8.1 소개 84

8.2 운송 85

8.2.1 전기차 판매 증가로 시장 활성화 85

8.3 중공업 85

8.3.1 선박, 파이프라인 및 해양 석유 플랫폼 수리 수요가 성장 주도 85

8.4 건축 및 건설 86

8.4.1 신흥 경제국에서의 건설 활동 증가로 시장 활성화 86

8.5 기타 최종 사용 산업 86

9 지역별 용접 재료 시장 87

9.1 소개 88

9.2 아시아 태평양 88

9.2.1 중국 92

9.2.1.1 인프라, 항공우주 및 방위, 자동차, 해양 산업의 높은 수요가 시장을 견인할 전망 92

9.2.2 일본 94

9.2.2.1 교통 산업의 혁신이 시장을 견인할 전망 94

9.2.3 인도 95

9.2.3.1 자동차 및 건설 부문의 수요 증가로 시장 주도 95

9.2.4 인도네시아 97

9.2.4.1 인구 증가로 건설 부문 수요 촉진 97

9.2.5 기타 아시아 태평양 지역 99

9.3 북미 100

9.3.1 미국 104

9.3.1.1 상당한 석유 및 가스 생산이 시장 추진 104

9.3.2 캐나다 105

9.3.2.1 대규모 자동차 산업이 성장 기회 제공 105

9.3.3 멕시코 107

9.3.3.1 OEM 및 자동차 산업의 수요 증가로 성장 촉진 107

9.4 유럽 109

9.4.1 독일 112

9.4.1.1 풍력 터빈 설치 증가 및 자동차 생산 시설 투자로 성장 촉진 112

9.4.2 영국 114

9.4.2.1 자동차 산업 성장으로 수익성 높은 기회 제공 114

9.4.3 프랑스 115

9.4.3.1 다양한 최종 사용 산업에 대한 외국인 투자 증가가 시장 주도 115

9.4.4 러시아 117

9.4.4.1 공공 및 민간 건설 프로젝트 증가가 성장 지원 117

9.4.5 네덜란드 119

9.4.5.1 제조업 부문의 성장으로 수요에 기여 119

9.4.6 이탈리아 120

9.4.6.1 광범위한 건설 산업이 성장에 유리 120

9.4.7 기타 유럽 국가 122

9.5 중동 및 아프리카 123

9.5.1 GCC 국가들 126

9.5.1.1 사우디아라비아 128

9.5.1.1.1 시장 성장을 뒷받침할 공공 인프라 관련 프로젝트에 대한 정부 투자 증가 128

9.5.1.2 아랍에미리트 130

9.5.1.2.1 시장 성장을 촉진할 3000억 달러 규모의 ‘오퍼레이션 300’ 130

9.5.1.3 기타 GCC 국가들 132

9.5.2 남아프리카 공화국 133

9.5.2.1 시장을 부양할 성장하는 자동차 부문 133

9.5.3 기타 중동 및 아프리카 135

9.6 남미 136

9.6.1 브라질 139

9.6.1.1 경제 발전, 산업화 및 도시화가 시장 주도 139

9.6.2 아르헨티나 141

9.6.2.1 자동차 산업에 대한 정부의 집중이 시장 추진 141

9.6.3 남미 기타 지역 142

10 경쟁 환경 145

10.1 개요 145

10.2 주요 업체 전략/성공 요인 145

10.3 시장 점유율 분석 146

10.4 매출 분석 148

10.5 기업 가치 평가 및 재무 지표 148

10.6 제품/브랜드 비교 150

10.7 기업 평가 매트릭스: 주요 기업, 2024 151

10.7.1 스타 기업 151

10.7.2 신흥 리더 151

10.7.3 보편적 플레이어 151

10.7.4 참가자 151

10.7.5 기업 발자국: 주요 기업, 2024 153

10.7.5.1 기업 발자국 153

10.7.5.2 지역 발자국 153

10.7.5.3 최종 사용 산업 발자국 154

10.7.5.4 유형 발자국 154

10.7.5.5 기술 발자국 155

10.8 기업 평가 매트릭스: 스타트업/중소기업, 2024 155

10.8.1 진보적 기업 155

10.8.2 대응적 기업 155

10.8.3 역동적 기업 155

10.8.4 출발점 156

10.8.5 경쟁 벤치마킹: 스타트업/중소기업, 2024 157

10.8.5.1 주요 스타트업/중소기업 상세 목록, 2024 157

10.8.5.2 주요 스타트업/중소기업의 경쟁 벤치마킹 158

10.9 경쟁 시나리오 160

10.9.1 제품 출시 160

10.9.2 거래 161

10.9.3 확장 165

11 기업 프로필 166

11.1 주요 기업 166

11.1.1 에어 리퀴드 166

11.1.1.1 사업 개요 166

11.1.1.2 제공 제품/솔루션/서비스 167

11.1.1.3 최근 동향 168

11.1.1.3.1 확장 168

11.1.1.4 MnM의 견해 168

11.1.1.4.1 승리할 권리 168

11.1.1.4.2 전략적 선택 169

11.1.1.4.3 약점 및 경쟁적 위협 169

11.1.2 에어 프로덕츠 앤드 케미컬스(AIR PRODUCTS AND CHEMICALS, INC.) 170

11.1.2.1 사업 개요 170

11.1.2.2 제공 제품/솔루션/서비스 171

11.1.2.3 최근 동향 172

11.1.2.3.1 거래 172

11.1.2.4 MnM 관점 172

11.1.2.4.1 승리할 권리 172

11.1.2.4.2 전략적 선택 172

11.1.2.4.3 약점 및 경쟁 위협 173

11.1.3 ESAB 174

11.1.3.1 사업 개요 174

11.1.3.2 제공 제품/솔루션/서비스 175

11.1.3.3 최근 동향 176

11.1.3.3.1 제품 출시 176

11.1.3.3.2 거래 177

11.1.3.4 MnM 견해 178

11.1.3.4.1 승리할 권리 178

11.1.3.4.2 전략적 선택 178

11.1.3.4.3 약점 및 경쟁적 위협 178

11.1.4 LINDE PLC 179

11.1.4.1 사업 개요 179

11.1.4.2 제공 제품/솔루션/서비스 180

11.1.4.3 최근 동향 181

11.1.4.3.1 거래 181

11.1.4.4 MnM 견해 181

11.1.4.4.1 승리할 권리 181

11.1.4.4.2 전략적 선택 182

11.1.4.4.3 약점 및 경쟁 위협 182

11.1.5 일리노이 툴 웍스(Illinois Tool Works Inc.) 183

11.1.5.1 사업 개요 183

11.1.5.2 제공 제품/솔루션/서비스 184

11.1.5.3 MnM 관점 185

11.1.5.3.1 승리할 권리 185

11.1.5.3.2 전략적 선택 185

11.1.5.3.3 약점 및 경쟁 위협 185

11.1.6 링컨 일렉트릭 컴퍼니 186

11.1.6.1 사업 개요 186

11.1.6.2 제공 제품/솔루션/서비스 187

11.1.6.3 최근 동향 188

11.1.6.3.1 제품 출시 188

11.1.6.3.2 거래 189

11.1.6.4 MnM 견해 190

11.1.7 ADOR WELDING 191

11.1.7.1 사업 개요 191

11.1.7.2 제공 제품/솔루션/서비스 192

11.1.7.3 최근 개발 동향 193

11.1.7.3.1 거래 193

11.1.7.4 MnM 견해 193

11.1.8 TIANJIN BRIDGE WELDING MATERIALS GROUP CO.,LTD. 194

11.1.8.1 사업 개요 194

11.1.8.2 제공 제품/솔루션/서비스 194

11.1.8.3 MnM 견해 195

11.1.9 KOBE STEEL, LTD. 196

11.1.9.1 사업 개요 196

11.1.9.2 제공 제품/솔루션/서비스 197

11.1.9.3 MnM 견해 197

11.1.10 VOESTALPINE AG 198

11.1.10.1 사업 개요 198

11.1.10.2 제공 제품/솔루션/서비스 199

11.1.10.3 최근 개발 동향 200

11.1.10.3.1 제품 출시 200

11.1.10.3.2 거래 201

11.1.10.4 MnM 견해 201

11.2 기타 업체 202

11.2.1 PRECISION CASTPARTS CORP. 202

11.2.2 ROLLED ALLOYS 202

11.2.3 LAIWU JINCAI WELDING MATERIALS CO., LTD. 203

11.2.4 ADVANCED TECHNOLOGY & MATERIALS CO., LTD. 203

11.2.5 HYUNDAI WELDING CO. 204

11.2.6 ZULFI WELDING ELECTRODES FACTORY CO. LTD. 204

11.2.7 ATLANTIC CHINA WELDING CONSUMABLES 205

11.2.8 FORTIUS METALS 205

11.2.9 B&H GROUP 206

11.2.10 ROCKMOUNT 206

11.2.11 WELDFAST ELECTRODES PVT. LTD. 207

11.2.12 D&H SÉCHERON 207

11.2.13 GEDIK WELDING 208

11.2.14 슈페론 슈바이스테크닉 인디아 208

11.2.15 넥사 웰드 209

12 인접 시장 210

12.1 소개 210

12.2 용접 장비, 액세서리 및 소모품 시장 210

13 부록 211

13.1 노우레지스토어: 마켓스앤드마켓스의 구독 포털 214

13.2 맞춤 설정 옵션 216

13.3 관련 보고서 216

13.4 저자 정보 217

|