주요 내용

장비별

용접 장비, 액세서리 및 소모품 시장은 유형별로 전극 및 충전재 장비, 산소연료 가스 장비, 기타 장비로 세분화됩니다. 전극 및 충전재 장비는 중공업 및 건설을 포함한 여러 응용 분야에서 광범위한 수요에 힘입어 가장 큰 시장 점유율을 차지합니다.

소모품별

용접 장비, 액세서리 및 소모품 시장은 용도별로 전극 및 충전재, 가스, 플럭스 및 와이어로 세분화됩니다. 전극과 충전재는 건설, 제조, 수리 분야에서 강하고 고품질의 접합부를 생성하는 데 필수적이므로 용접 시장을 주도합니다. 용접 전극은 전류를 모재에 전달하여 열을 발생시켜 재료를 녹입니다. 다양한 전극 유형은 스틱, TIG 또는 MIG와 같은 용접 방법에 적합합니다. 용가재는 틈을 메우고, 접합부를 강화하며, 내구성을 향상시키며, 모재 특성에 맞춰 선택할 수 있습니다. 전반적으로 이러한 재료는 산업 전반에 걸친 현대 용접에 매우 중요합니다.

부속품별

용접 장비, 액세서리 및 소모품 시장은 액세서리별로 보호 장비, 가스 매니폴드, 유량 제어기, 가스 패널, 가스 유량계, 가스 조절기, 가스 캐비닛, 가스 필터 및 체크 밸브로 세분화됩니다. 건설 및 기타 분야에서 헬멧, 난연성 의류, 호흡 보호 장비 및 기타 개인 보호 장비(PPE)에 대한 수요 증가가 보호 장비 부문의 성장을 주도하고 있습니다.

기술별

용접 장비, 액세서리 및 소모품 시장은 기술별로 아크 용접, 산소-연료 용접 및 기타로 세분화됩니다. 아크 용접 부문은 저렴한 비용과 다양한 금속에 대한 적용성으로 인해 가장 큰 시장 점유율을 차지했습니다.

최종 사용 산업별

용접 장비, 액세서리 및 소모품 시장은 최종 사용 산업별로 중장비/토공 장비, 트럭 및 트레일러, 일반 제조, 자동차, 철도, 탱크 및 압력 용기, 항공우주, 해양 및 조선, 건설 및 인프라, 석유 및 가스, 발전, 파이프라인, 유지보수 및 수리 등으로 세분화됩니다. 최근 몇 년간 인프라 개발, 기술 발전 및 자동차 생산 증가로 장비 사용이 크게 증가했습니다.

지역별

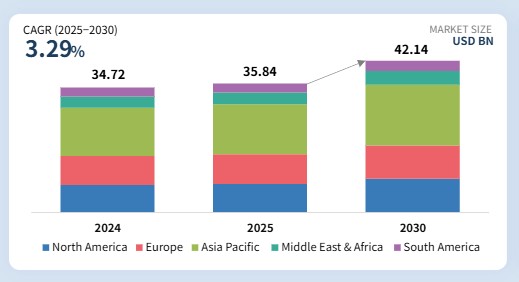

이 시장은 북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카를 포괄합니다. 중국, 인도, 일본, 한국과 같은 국가들은 급속한 도시 성장과 주요 인프라 프로젝트를 경험하고 있어 아시아 태평양 지역이 가장 큰 시장을 형성하고 있습니다. 여기에는 고속도로, 교량, 철도 및 스마트 도시 지역 건설이 포함됩니다.

경쟁 환경

주요 시장 참여자들은 인수합병 및 신제품 출시를 포함한 유기적·무기적 전략을 채택하고 있습니다. 예를 들어, 링컨 일렉트릭 홀딩스(미국), 에사브(미국), 일리노이 툴 웍스(미국), 프로니우스 인터내셔널(오스트리아), 켐피(핀란드), 파나소닉 홀딩스(일본), 다이헨(일본), 에어 리퀴드(프랑스), 포스탈파인(오스트리아), 선전 메그밋 전기(중국) 등은 다양한 최종 사용 산업 분야의 장비, 액세서리, 소모품에 대한 증가하는 수요를 충족시키기 위해 여러 협약 및 파트너십을 체결했으며, 변화하는 고객 수요를 충족시키기 위해 신제품도 출시했습니다.

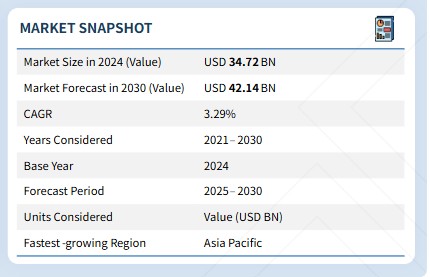

용접은 기계적 힘, 마찰 또는 토치 팁에서 발생하는 스파크나 플럭스를 이용한 열을 통해 두 재료를 접합하는 공정입니다. 용접 공정에는 가스 용접, 아크 용접, 산소-연료 용접 등 세 가지 기본 유형이 있습니다. 반제품 재고에서 최종 제품으로 용접 제품을 제작하는 데 필요한 기계, 지그 및 기타 장치를 용접 장비라고 합니다. 건설, 자동차, 일반 제조 등 다양한 최종 사용 산업의 수요 증가로 용접 장비, 부속품 및 소모품 시장의 성장이 촉진될 것으로 예상됩니다.

고객의 고객에게 영향을 미치는 트렌드 및 파괴적 변화

고객 트렌드의 변화나 파괴적 변화는 소비자의 비즈니스에 영향을 미칩니다. 이러한 변화는 최종 사용자의 수익에 영향을 줍니다. 결과적으로 최종 사용자에 대한 수익 영향은 공급업체 및 제조업체의 수익에도 영향을 미칠 것으로 예상됩니다.

시장 생태계

생태계 지도는 용접 장비, 부속품 및 소모품 시장에서 운영되는 기업들의 네트워크를 시각적으로 보여줍니다. 여기에는 원자재 공급업체, 제조업체, 유통업체 및 산업 전반의 최종 사용자를 포함한 주요 참여자들이 강조됩니다. 생태계 내 각 주체는 공급망 역학, 시장 수요 및 기술 발전에 영향을 주고받으며 상호작용합니다. 아래 다이어그램은 용접 장비, 부속품 및 소모품 시장의 주요 주체들과 생태계 내 각자의 역할을 제시합니다.

지역

아시아 태평양 지역은 산업화, 인프라 개발 및 최종 사용 수요 증가에 힘입어 강력한 성장세를 보일 전망

중국, 인도, 일본, 한국과 같은 국가들은 고속도로, 교량, 철도 및 스마트 도시 지역을 포함한 급속한 도시 성장과 인프라 개발을 경험하고 있습니다. 인도의 국가 인프라 파이프라인은 대규모 투자를 수반하여 용접 공급 수요를 촉진하고 있습니다. 아시아 태평양 지역은 자동차, 조선, 중공업 등 방대한 용접 자재를 필요로 하는 주요 제조 허브입니다. 해당 국가들의 전기차(EV) 제조 증가 역시 배터리 및 경량 섀시용 특수 용접 공구, 부속품, 소모품 수요를 확대합니다. 전반적으로 인프라 프로젝트, 산업 확장, 재생 에너지, 전기차 생산, 용접 기술 발전이 아시아 태평양 지역의 용접 자재 수요를 주도하고 있습니다.

용접 장비, 액세서리 및 소모품 시장: 기업 평가 매트릭스

시장 매트릭스에 따르면 링컨 일렉트릭(Lincoln Electric, Star)은 아크 용접, 자동 접합 및 브레이징 합금 분야의 선도 기업으로, 인수합병과 혁신을 통해 사업을 확장하고 있습니다. 레프솔 S.A.와 포에스탈파인 AG(신흥 리더)는 성장 전략을 추진 중이며, 레프솔은 전 세계 500개 기업을 운영하고 포에스탈파인은 중국, 인도, 아프리카, 중동 등 신흥 시장에서 입지를 강화하고 있습니다. 링컨이 글로벌 제조 역량과 제품 다양성으로 강력한 위치를 유지하는 반면, 포에스탈파인은 성장 잠재력과 차별화를 보여 잠재적 리더로 자리매김하고 있습니다.

주요 시장 플레이어

- Lincoln Electric Holdings, Inc. (US)

- ESAB (US)

- Illinois Tool Works Inc. (US)

- Fronius International GmbH (Austria)

- Kemppi Oy (Finland)

- Panasonic Holdings Corporation (Japan)

최근 동향

- 2025년 6월 : ESAB는 독일 기반 EWM GmbH를 약 3억 1,706만 달러(2억 7,500만 유로)에 인수하는 계약을 체결했으며, 2025년 하반기 거래 완료를 목표로 하고 있습니다. 이 거래는 ESAB의 중공업용 용접 장비 제품 공백을 해소하고 기술 역량을 강화하며, 첫해부터 수익성이 예상되는 동시에 회사의 글로벌 시장 입지를 확대할 것입니다.

- 2025년 3월 : 글로벌 기업 린데 plc의 자회사인 린데 엔지니어링은 암모니아 탱크 건설 속도와 정밀도 향상을 위한 특수 용접 와이어 기술 개발에 협력하여, 안전하고 효율적인 저장을 위한 응력 부식 균열(SCC) 문제를 해결했습니다.

- 2025년 2월 : 에어리퀴드는 일본 나오시마 섬에 대규모 공기분리기(ASU)를 건설, 소유 및 운영할 예정이라고 발표했으며, 2027년 가동을 목표로 합니다. 이 시설은 반도체 제조, 운송 장비 제조 및 건설 작업으로 인한 증가하는 수요를 지원하기 위해 하루 최대 1,400톤의 산소와 질소를 생산할 수 있을 것입니다. 반도체 제조 및 용접 응용 분야의 수요를 충족시키기 위해 아르곤과 네온도 함께 생산될 예정이다.

- 2024년 7월 : 링컨 일렉트릭(Lincoln Electric)은 차량 장착형 압축기, 발전기, 용접기, 전기 장비 등 이동식 전력 솔루션 분야의 미국 선도 기업인 베인에어 매뉴팩처링(Vanair Manufacturing)을 인수했다. 이번 인수로 링컨 일렉트릭은 급성장 중인 유지보수 및 수리 서비스 트럭 시장에서의 역량을 확대하고 지속적인 공동 개발 노력을 강화하게 되었다.

- 2024년 4월 : 다이헨(DAIHEN)은 네덜란드 기반의 로봇화 및 용접 자동화 전문 시스템 통합업체 롤란 로보틱스(Rolan Robotics BV)를 인수했다고 발표했다. 이번 인수로 다이헨은 유럽 로봇 및 용접 시장, 특히 베네룩스 국가에서의 입지를 강화하고 그룹 내 기술 통합을 개선했다.

1 소개 33

1.1 연구 목적 33

1.2 시장 정의 33

1.3 시장 범위 34

1.3.1 포함된 시장 및 지역 범위 34

1.3.2 고려된 연도 35

1.3.3 포함 및 제외 사항 35

1.3.4 고려된 통화 36

1.4 제한 사항 36

1.5 이해 관계자 37

1.6 변경 사항 요약 37

2 연구 방법론 38

2.1 연구 데이터 38

2.1.1 2차 데이터 39

2.1.1.1 2차 출처의 주요 데이터 39

2.1.2 1차 데이터 39

2.1.2.1 1차 자료의 주요 데이터 40

2.2 시장 규모 추정 41

2.3 데이터 삼각측량 44

2.4 연구 가정 45

2.5 위험 평가 45

2.6 성장률 가정 45

3 요약 46

4 프리미엄 인사이트 51

4.1 용접 장비,

부속품 및 소모품 시장의 매력적인 기회 51

4.2 용접 장비, 부속품 및 소모품 시장:

아시아 태평양 및 소모품별 51

5 시장 개요 52

5.1 소개 52

5.2 시장 역학 52

5.2.1 주요 동인 53

5.2.1.1 용접 집약적 산업에서의 철강 활용 확대 53

5.2.1.2 자동차 산업의 혁신 및 전기차(EV) 부문 확대 54

5.2.1.3 정밀도와 효율성을 주도하는 용접 기술 발전 54

5.2.1.4 항공우주, 철도, 유지보수 및 수리, 해양 또는 조선 등 다양한 최종 사용 산업의 수요 증가 55

5.2.2 제약 요인 55

5.2.2.1 높은 운영 및 유지 보수 비용 55

5.2.2.2 용접의 환경적 영향 56

5.2.3 기회 56

5.2.3.1 아시아 태평양 및 중동 및 아프리카의 발전이 기회를 제공 56

5.2.3.2 디지털화 및 IoT 통합 57

5.2.3.3 풍력 에너지 인프라 개발 57

5.2.4 도전 과제 58

5.2.4.1 숙련된 노동력 부족 및 직업 건강 위험 58

5.2.4.2 치열한 경쟁 58

5.3 고객 비즈니스에 영향을 미치는 동향 및 혼란 59

5.3.1 고객 비즈니스에 영향을 미치는 동향 및 파괴적 변화 59

5.3.2 가격 분석 61

5.3.2.1 용접 유형, 사용자 수준 및 장비에 기반한 가격 분석 61

5.3.2.2 소모품 가격 분석 62

5.4 생태계 분석 63

5.5 가치 사슬 분석 65

5.6 관세 및 규제 환경 67

5.6.1 관세 분석 (HS 코드: 846820) 67

5.6.2 규제 기관, 정부 기관 및 기타 조직 68

5.6.3 주요 규정 70

5.7 무역 분석 71

5.7.1 수출 시나리오 (HS 코드 846820) 71

5.7.2 수입 시나리오 (HS 코드 846820) 72

5.7.2 수입 시나리오 (HS 코드 846820) 72

5.8 기술 분석 73

5.8.1 주요 기술 73

5.8.1.1 무인 로봇 용접 시스템 73

5.8.1.2 새로운 용접 장비 및 도구 74

5.8.1.3 레이저 및 하이브리드 용접 74

5.8.2 보완 기술 74

5.8.2.1 용접 분야의 지속 가능한 기술 및 재료 74

5.8.2.2 용접 전극의 나노 기술 75

5.8.3 인접 기술 75

5.8.3.1 용접 개인 보호 장비(PPE)의 혁신 75

5.8.3.2 마이크로 용접 75

5.9 특허 분석 76

5.9.1 소개 76

5.9.2 방법론 76

5.9.3 용접 장비, 부속품 및 소모품 시장, 특허 분석, 2015–2024 76

5.10 주요 컨퍼런스 및 행사, 2025–2026 81

5.11 사례 연구 분석 82

5.11.1 효율성 및 안전성 향상을 위한 Lou-Rich사의 용접 자동화 82

5.11.2 MCCORVEY SHEET METAL, WELDCOMPUTER 기술로 전력 비효율성 해결 83

5.12 투자 및 자금 조달 시나리오 84

5.13 인공지능(AI)이 용접 장비, 부속품 및 소모품 시장에 미치는 영향 85

5.13.1 서론 85

5.14 포터의 5가지 경쟁 요인 분석 87

5.14.1 신규 진입 위협 88

5.14.2 대체재의 위협 88

5.14.3 공급자의 협상력 89

5.14.4 구매자의 협상력 89

5.14.5 경쟁적 대립의 강도 89

5.15 주요 이해관계자 및 구매 기준 90

5.15.1 구매 과정의 주요 이해관계자 90

5.15.2 구매 기준 91

5.16 거시경제 분석 92

5.16.1 서론 92

5.16.2 GDP 동향 및 전망 92

5.17 2025년 미국 관세가 용접 장비, 부속품 및 소모품 시장에 미치는 영향 93

5.17.1 개요 93

5.17.2 주요 관세율 93

5.17.3 가격 영향 분석 94

5.17.3 가격 영향 분석 94

5.17.4 국가/지역별 영향 94

5.17.4.1 미국 94

5.17.4.2 아시아 태평양 94

5.17.4.3 유럽 94

5.17.5 최종 사용 산업 영향 95

6 용접 장비, 액세서리 및 소모품 시장,

장비별 96

6.1 소개 97

6.2 전극 및 충전재 장비 98

6.2.1 강력한 접합부 생성 용이성으로 시장 확대 98

6.2.1.1 GMAW/ MIG 용접 건 98

6.2.1.2 용접 토치 98

6.2.1.3 TIG 용접 토치 98

6.2.1.4 서브아크(SAW) 용접 트랙터 및 토치 99

6.2.1.5 기타 용접 토치 99

6.2.1.6 스틱 전극 홀더 99

6.2.1.7 기타 99

6.3 산소-연료 가스 장비 99

6.3.1 낮은 장비 비용으로 인한 높은 수요 99

6.4 레이저 장비 100

6.4.1 공정의 높은 정밀도와 효율성이 시장 성장을 주도 100

6.5 기타 장비 101

7 용접 장비, 액세서리 및 소모품 시장,

액세서리별 102

7.1 소개 103

7.2 가스 조절기 105

7.2.1 시장을 촉진하는 안전성 105

7.3 가스 유량계 105

7.3.1 가스 및 유체 공급량 측정이 수요 증가로 이어짐 105

7.4 가스 필터 105

7.4.1 금속 용접용 솔레노이드 및 건 손상 방지가 시장 확대 요인 105

7.5 체크 밸브 105

7.5.1 성장을 촉진하기 위한 가스 또는 액체의 역류 방지 105

7.6 가스 매니폴드 106

7.6.1 연료 시장을 위한 가스의 중앙 집중식 분배 106

7.7 유량 조절기 106

7.7.1 필요 출력 및 비용 효율성 보장으로 시장 성장 촉진 106

7.8 가스 패널 106

7.8.1 비부식성 및 저유량 가스에 대한 수요 증가를 통한 성장 촉진 106

7.9 가스 캐비닛 106

7.9.1 성장 지원을 위한 유독성, 부식성 및 인화성 가스 누출로 인한 사고로부터의 보호 106

7.10 보호 장비 107

7.10.1 성장을 주도하기 위한 용접 전문가 보호 107

7.11 흄 추출 장비 108

7.11.1 직업병 예방을 통한 시장 성장 주도 108

8 용접 장비, 액세서리 및 소모품 시장,

소모품별 분류 109

8.1 개요 110

8.2 전극 및 충전재 111

8.2.1 경제적이고 다양한 금속에 사용 가능하여 시장 활성화 111

8.3 플럭스 및 와이어 112

8.3.1 산화 방지 및 시장 확대를 위한 용접부 대기 차단 112

8.3.2 관형 와이어 113

8.3.3 금속 코어 와이어 113

8.3.4 플럭스 코어 와이어 113

8.3.5 관형 서브아크 113

8.3.6 관형 스테인리스 113

8.3.7 관형 경질 피복 113

8.3.8 솔리드 와이어 113

8.3.9 연강 솔리드 와이어 (MIG) 113

8.3.10 연강 솔리드 와이어 (TIG) 114

8.3.11 솔리드 와이어 서브 아크 114

8.3.12 스테인리스강 (MIG) 114

8.3.13 스테인리스강 (TIG) 114

8.3.14 알루미늄 (MIG) 114

8.3.15 알루미늄 (TIG) 114

8.4 가스 114

8.4.1 용융 금속의 오염 및 산화 방지 시장 확대 114

8.4.2 차폐 가스 114

8.4.3 산소-연료 가스 116

9 용접 장비, 부속품 및 소모품 시장,

기술별 117

9.1 소개 118

9.2 아크 용접 119

9.2.1 고성능 수요 증가로 시장 주도 119

9.3 산소-연료 용접 120

9.3.1 전력 공급이 어려운 지역의 수요 증가로 시장 확대 120

9.4 기타 기술 120

10 용접 장비, 부속품 및 소모품 시장,

최종 사용 산업별 122

10.1 소개 123

10.2 중장비/토공 장비 126

10.2.1 인프라 및 광산 프로젝트에 대한 지출 증가로 시장 주도 126

10.3 트럭 및 트레일러 126

10.3.1 트레일러를 통한 화물 운송 증가로 시장 활성화 126

10.4 일반 제조업 126

10.4. 1 소비재 및 산업재의 내구성 있고 비용 효율적인 생산이 시장 성장 견인 126

10.5 자동차 127

10.5.1 전기차(EV) 보급 확대가 시장 성장 촉진 127

10.6 철도 127

10.6.1 철도 인프라 개선을 위한 정부 지출이 시장 성장을 지원할 전망 127

10.7 탱크 및 압력 용기 128

10.7.1 화학 및 에너지 저장 분야의 안전에 대한 수요 증가로 시장 성장 주도 128

10.8 항공우주 128

10.8.1 항공 교통량 확대, 국방 조달 및 항공기 정비, 수리 및 점검 프로그램이 성장을 촉진할 전망 128

10.9 해양 및 조선 128

10.9.1 아시아 태평양 지역의 조선업 성장으로 시장 주도 128

10.10 건설 및 인프라 129

10.10.1 신흥 경제국에서의 건설 활동 증가가 시장 성장을 촉진할 전망 129

10.11 석유 및 가스 129

10.11.1 석유 생산량 증가로 시장 수요 촉진 129

10.12 발전 130

10.12.1 가속화되는 발전 설비 확장 및 업그레이드로 시장 성장 추진 130

10.13 파이프라인 130

10.13.1 증가하는 파이프라인 설치가 시장 성장을 촉진할 전망 130

10.14 유지보수 및 수리 130

10.14.1 다양한 산업 분야의 수요가 시장 성장을 주도할 전망 130

11 용접 장비, 액세서리 및 소모품 시장,

지역별 131

11.1 소개 132

11.2 아시아 태평양 134

11.2.1 중국 140

11.2.1.1 도시화 증가로 수요 촉진 140

11.2.2 일본 144

11.2.2.1 하이브리드 및 전기 자동차 생산 증가로 시장 활성화 144

11.2.3 인도 148

11.2.3.1 자동차 및 건설 부문의 높은 수요로 시장 성장 촉진 148

11.2.4 호주 152

11.2.4.1 금속 가공, 해운 및 건설 부문의 수요가 시장 성장을 뒷받침 152

11.2.5 기타 아시아 태평양 지역 156

11.3 북미 159

11.3.1 미국 164

11.3.1.1 자동차, 항공우주, 석유 및 가스, 통신 부문의 수요가 시장 성장을 촉진할 전망 164

11.3.2 캐나다 168

11.3.2.1 대규모 자동차 산업이 시장 성장을 주도할 전망 168

11.3.3 멕시코 171

11.3.3.1 인프라 투자 증가로 시장 추진 171

11.4 유럽 175

11.4.1 독일 182

11.4.1.1 풍력 터빈 설치 증가, 자동차 생산 시설 투자 및 인프라 확대로 시장 부양 182

11.4.2 영국 186

11.4.2.1 자동차 부문의 성장으로 수익성 높은 기회 제공 186

11.4.3 프랑스 190

11.4.3.1 다양한 최종 사용 산업에 대한 외국인 투자 증가로 시장 주도 190

11.4.4 이탈리아 194

11.4.4.1 광범위한 건설 산업이 시장을 주도할 전망 194

11.4.5 기타 유럽 국가들 198

11.5 중동 및 아프리카 201

11.5.1 GCC 국가들 207

11.5.1.1 사우디아라비아 210

11.5.1.1.1 시장을 주도하는 정부 이니셔티브 및 비전 2030 프로젝트 210

11.5.1.2 아랍에미리트 214

11.5.1.2.1 시장을 부양하는 견실한 경제 성장 및 비석유 부문 확대 214

11.5.1.3 기타 GCC 국가들 218

11.5.2 남아프리카 공화국 222

11.5.2.1 신에너지 차량 채택 증가로 시장 추진 222

11.5.3 기타 중동 및 아프리카 226

11.6 남미 230

11.6.1 브라질 235

11.6.1.1 급속한 도시화와 중산층 인구 증가로 시장 활성화 235

11.6.2 아르헨티나 239

11.6.2.1 건설 부문 성장과 인프라 개발로 시장 주도 239

11.6.3 남미 기타 지역 243

12 경쟁 환경 247

12.1 개요 247

12.2 주요 업체 전략/승리 요인 247

12.2.1 주요 업체들의 전략 개요 247

12.3 시장 점유율 분석, 2024 248

12.4 매출 분석, 2020–2024 249

12.5 기업 가치 평가 및 재무 지표 250

12.6 제품/브랜드 비교 252

12.7 기업 평가 매트릭스: 주요 기업, 2024 253

12.7.1 스타 기업 253

12.7.2 신흥 리더 253

12.7.3 퍼베이시브 플레이어 253

12.7.4 참가자 253

12.7.5 기업 발자국: 주요 기업, 2024 255

12.7.5.1 기업 발자국 255

12.7.5.2 지역별 영향력 256

12.7.5.3 최종 사용 산업별 영향력 257

12.7.5.4 기술별 영향력 258

12.7.5.5 소모품별 영향력 258

12.7.5.6 장비별 영향력 259

12.8 기업 평가 매트릭스: 스타트업/중소기업, 2024 259

12.8.1 진보적인 기업 259

12.8.2 대응력 있는 기업 259

12.8.3 역동적인 기업 260

12.8.4 출발점 260

12.8.5 경쟁 벤치마킹: 스타트업/중소기업, 2024 261

12.8.5.1 주요 스타트업/중소기업 상세 목록, 2024 261

12.8.5.2 주요 스타트업/중소기업의 경쟁 벤치마킹 262

12.9 경쟁 시나리오 265

12.9.1 거래 265

12.9.2 제품 출시 268

12.9.3 확장 272

13 기업 프로필 273

13.1 주요 업체 273

13.1.1 링컨 일렉트릭 컴퍼니 273

13.1.1.1 사업 개요 273

13.1.1.2 제공 제품/솔루션/서비스 274

13.1.1.3 최근 동향 275

13.1.1.3.1 제품 출시 275

13.1.1.3.2 거래 278

13.1.1.4 MnM 견해 279

13.1.1.4.1 승리할 권리 279

13.1.1.4.2 전략적 선택 279

13.1.1.4.3 약점 및 경쟁적 위협 279

13.1.2 ESAB 280

13.1.2.1 사업 개요 280

13.1.2.2 제공 제품/솔루션/서비스 281

13.1.2.3 최근 동향 282

13.1.2.3.1 제품 출시 282

13.1.2.3.2 거래 283

13.1.2.4 MnM 관점 285

13.1.2.4.1 승리할 권리 285

13.1.2.4.2 전략적 선택 285

13.1.2.4.3 약점 및 경쟁 위협 285

13.1.3 일리노이 툴 웍스(Illinois Tool Works Inc.) 286

13.1.3.1 사업 개요 286

13.1.3.2 제공 제품/솔루션/서비스 287

13.1.3.3 MnM 관점 288

13.1.3.3.1 승리할 권리 288

13.1.3.3.2 전략적 선택 288

13.1.3.3.3 약점 및 경쟁 위협 288

13.1.4 FRONIUS INTERNATIONAL GMBH 289

13.1.4.1 사업 개요 289

13.1.4.2 제공 제품/솔루션/서비스 289

13.1.4.3 최근 동향 290

13.1.4.3.1 제품 출시 290

13.1.4.4 MnM 견해 291

13.1.4.4.1 승리할 권리 291

13.1.4.4.2 전략적 선택 291

13.1.4.4.3 약점 및 경쟁 위협 291

13.1.5 KEMPPI OY 292

13.1.5.1 사업 개요 292

13.1.5.2 제공 제품/솔루션/서비스 293

13.1.5.3 최근 개발 동향 294

13.1.5.3.1 제품 출시 294

13.1.5.4 MnM 견해 294

13.1.5.4.1 승리할 권리 294

13.1.5.4.2 전략적 선택 294

13.1.5.4.3 약점 및 경쟁 위협 295

13.1.6 PANASONIC HOLDINGS CORPORATION 296

13.1.6.1 사업 개요 296

13.1.6.2 제공 제품/솔루션/서비스 298

13.1.6.3 MnM 견해 298

13.1.7 DAIHEN CORPORATION 299

13.1.7.1 사업 개요 299

13.1.7.2 제공 제품/솔루션/서비스 301

13.1.7.3 최근 동향 302

13.1.7.3.1 거래 302

13.1.7.4 MnM 견해 302

13.1.8 에어 리퀴드 303

13.1.8.1 사업 개요 303

13.1.8.2 제공 제품/솔루션/서비스 305

13.1.8.3 최근 동향 306

13.1.8.3.1 사업 확장 306

13.1.8.4 MnM 견해 306

13.1.9 VOESTALPINE AG 307

13.1.9.1 사업 개요 307

13.1.9.2 제공 제품/솔루션/서비스 308

13.1.9.3 최근 개발 동향 309

13.1.9.3.1 제품 출시 309

13.1.9.3.2 거래 310

13.1.9.3.3 확장 310

13.1.9.4 MnM 견해 311

13.1.10 SHENZHEN MEGMEET ELECTRIC CO., LTD. 312

13.1.10.1 사업 개요 312

13.1.10.2 제공 제품/솔루션/서비스 313

13.1.10.3 최근 개발 동향 314

13.1.10.3.1 제품 출시 314

13.1.10.3.2 거래 314

13.1.10.3.3 확장 314

13.1.10.4 MnM의 관점 315

13.2 기타 업체 316

13.2.1 PRECISION CASTPARTS CORP. 316

13.2.2 현대용접(주) 317

13.2.3 ADOR WELDING 318

13.2.4 ATLANTIC CHINA WELDING CONSUMABLES 319

13.2.5 OBARA GROUP INC. 320

13.2.6 AMADA WELD TECH 321

13.2.7 SWAGELOK COMPANY 321

13.2.8 FORTIUS METALS 322

13.2.9 CARL CLOOS SCHWEISSTECHNIK GMBH 323

13.2.10 ROCKMOUNT 324

13.2.11 WELDFAST ELECTRODES PVT. LTD. 324

13.2.12 D&H SÉCHERON 325

13.2.13 GEDIK WELDING 325

13.2.14 SUPERON SCHWEISSTECHNIK INDIA 326

13.2.15 NEXA WELD 326

14 인접 및 관련 시장 327

14.1 소개 327

14.2 로봇 용접 시장 327

14.2.1 시장 정의 327

14.2.2 시장 개요 327

14.2.3 로봇 용접 시장, 유형별 328

14.2.4 로봇 용접 시장, 페이로드별 329

14.2.5 로봇 용접 시장, 최종 사용자별 330

14.2.6 로봇 용접 시장, 지역별 331

15 부록 333

15.1 KNOWLEDGESTORE: MARKETSANDMARKETS의 구독 포털 336

15.2 맞춤형 옵션 338

15.3 관련 보고서 338

15.4 저자 정보 339

|