글로벌 수처리 화학물질 시장 동향

동인: 다양한 최종 사용 산업에서 화학 처리된 물에 대한 수요 증가

여러 산업에서 화학 처리된 물에 대한 의존도가 높아지고 있는 것이 수처리 화학물질 시장을 견인하는 주요 요인입니다. 발전, 석유 및 가스, 식음료, 제약 등의 산업에서는 운영 효율성을 유지하고, 제품 품질을 보장하며, 엄격한 규제 기준을 준수하기 위해 대량의 처리된 물이 필요합니다.

발전 부문에서 화학 처리된 물은 보일러 급수 및 냉각탑 시스템에 매우 중요합니다. 부적절한 물 처리는 스케일링, 부식, 오염을 유발하여 장비 효율성을 감소시키고 유지보수 비용을 증가시킵니다. 2022년 전 세계 발전 산업은 전 세계 총 물 사용량의 18% 이상을 소비했으며, 부식 방지제, 살생물제, 스케일 제어제와 같은 고성능 처리 화학 물질의 필요성을 강조했습니다. 유전 및 가스 분야도 마찬가지로, 업스트림 및 다운스트림 공정을 위해 수처리 화학물질에 의존하고 있습니다. 추출된 유체의 거의 75%를 차지하는 유정에서 생산된 물은 재사용 또는 폐기 전에 광범위한 화학 처리가 필요합니다. 처리된 물을 사용하는 EOR(향상된 오일 회수) 기술의 채택으로 수처리 화학물질에 대한 수요가 더욱 확대되고 있습니다.

제한: 처리 공정의 높은 비용

물 처리 산업은 식수, 산업 공정, 농업용 등 다양한 목적으로 안전하고 깨끗한 물을 공급하는 데 중요한 역할을 합니다. 그러나 유지보수 및 에너지 비용 등 물 처리와 관련된 높은 비용 때문에 상당한 장애물에 직면해 있습니다. 이러한 재정적 부담은 시장의 성장과 지속 가능성에 상당한 제약이 되고 있습니다. 물 처리 시설의 유지보수는 상당한 재정적 자원을 필요로 합니다. 유지보수 활동에는 정기 점검, 수리, 장비 업그레이드, 노후화된 인프라 교체 등이 포함됩니다. 특히 대대적인 개보수가 필요한 구형 시스템의 경우, 이러한 비용이 급격하게 증가할 수 있습니다. 부적절한 유지보수는 처리 공정의 효율성과 효과를 저해할 수 있으며, 잠재적으로 수질 문제와 규제 준수 문제를 야기할 수 있습니다.

에너지 비용은 수처리 화학물질 시장이 직면한 재정적 문제의 또 다른 중요한 요소입니다. 여과, 소독, 담수화와 같은 수처리 공정의 에너지 집약적 특성은 운영 비용에 크게 기여합니다. 에너지 가격 상승과 지속 가능하고 친환경적인 에너지 원에 대한 필요성은 이러한 재정적 부담을 가중시킵니다. 종종 더 많은 에너지 투입을 필요로 하는 첨단 수처리 기술의 채택은 이 산업의 공공 및 민간 부문 이해관계자 모두의 재정 자원을 압박할 수 있습니다.

기회: 특수 제형에 대한 수요 증가

대부분의 시장에서 저가 상품인 수처리 화학물질이 특정 용도에 필요한 고부가가치 특수 제형으로 대체되고 있습니다. 이러한 변화는 특히 정밀한 수처리가 필수적인 석유 및 가스, 화학 제조, 광업, 금속 공업과 같은 분야에서 다양한 기회를 제공합니다. 이러한 특수 제형은 향상된 성능을 제공할 뿐만 아니라 기존의 수처리 화학물질보다 환경친화적입니다. 예를 들어, 석유 및 가스 산업은 부식으로부터 보호할 뿐만 아니라 스케일 형성을 효과적으로 방지하고, pH 수준을 조절하며, 오염 물질의 침전을 유도하는 첨단 부식 방지제에 점점 더 관심을 기울이고 있습니다. 이러한 다기능성은 전통적인 상품 제품에 비해 뚜렷한 이점을 제공합니다.

이 혁신적인 수처리 화학물질은 적은 양으로도 우수한 결과를 얻을 수 있어 비용 효율성과 환경적 책임감을 모두 충족합니다. 다양한 산업 분야에서 수처리 개선에 대한 수요가 계속 증가함에 따라 이러한 특수 제형에 대한 시장이 확대될 것으로 예상됩니다. 일반적이고 저비용의 처리 방식에서 고효율, 친환경, 적용 분야별 제형으로의 전환은 성능과 지속 가능성이 중요한 산업 분야에서 수처리에 대한 진보된 접근 방식을 반영합니다.

문제: 친환경적인 제형과 관련된 어려움

수처리 화학물질 시장의 성장을 저해하는 주요 요인은 여러 기관에서 시행하는 엄격한 환경 법규입니다. 환경에 대한 관심이 높아짐에 따라 수처리 화학물질 제조업체에 대한 규제 제한이 강화되었고, 친환경적인 대안을 채택하는 것이 강조되었습니다. 그러나 문제는 이러한 친환경적인 대안이 혹독한 조건에서도 성능을 발휘할 수 있도록 보장하는 데 있으며, 이로 인해 제조업체가 기존 제형을 대체하기가 복잡해졌습니다. 친환경 화학물질과 관련된 비용 및 수익성 문제는 매우 효과적이고 경제적으로 실행 가능하며 환경적으로 책임 있는 수처리 화학물질의 개발을 더욱 어렵게 만듭니다.

녹색 대체 제제의 사용은 또한 생물 부착에 대한 우려를 불러일으키고, 추가적인 살생물제 사용을 필요로 하며, 설치 비용 효율성에 영향을 미칩니다. 전통적으로 더 강력한 제형이 환경 친화적이지 않았다는 점을 감안할 때, 물 재활용 및 재사용을 촉진하고 환경 지속 가능성을 높이기 위한 강력한 수처리 화학 물질 간의 균형을 맞추는 것은 여전히 지속적인 과제입니다.

글로벌 수처리 화학 물질 시장 생태계 분석

수처리 화학물질 생태계는 화학물질을 제조업체에 공급하는 원자재 공급업체, 다양한 산업 분야에서 사용할 최종 제품을 연구 개발하는 제조업체, 최종 제품을 공급함으로써 제조업체와 최종 사용자 간의 연결 고리 역할을 하는 중개업체 및 유통업체로 구성되어 있습니다. 이들은 서로 협력하여 다양한 산업 분야의 최종 사용자에게 최종 제품을 공급합니다. 여기에는 원자재 조달부터 최종 제품 제조, 최종 사용을 위해 최종 사용자에게 제품을 유통하는 일련의 과정이 포함됩니다.

수처리 화학물질 시장을 선도하는 유형별 응집제 및 응집제

응집제와 응집제는 물에서 부유 물질과 불순물을 제거하기 때문에 수처리 화학물질 시장에서 가장 큰 비중을 차지합니다. 이러한 화학물질은 입자를 더 큰 클러스터 또는 플록으로 응집시켜 정수 과정에서 더 쉽게 제거할 수 있도록 합니다. 그들이 도시, 산업, 폐수 처리 분야에서 널리 사용되고 있다는 사실은 중요한 동인입니다. 또한, 수질 관리와 환경 기준 준수를 보장하는 데 중요한 역할을 하고 있기 때문에 음용수 처리와 산업 공정 모두에서 필수적이며, 이로 인해 시장 지배력을 더욱 강화하고 있습니다.

원료 부문별 합성 물질이 수처리 화학물질 시장을 주도하고 있습니다.

효율성, 비용 효율성, 광범위한 가용성은 원료 부문별 합성 물질의 시장 점유율을 높이고 있습니다. 응고제, 응집제, 살생물제, 스케일 억제제와 같은 이러한 화학 물질은 광범위한 오염 물질을 표적으로 삼도록 특별히 설계되어 다양한 산업 및 도시 응용 분야에 매우 적합합니다. 바이오 기반 대안 제품에 비해 일관된 성능, 확장성, 낮은 생산 비용이 강점으로 작용합니다. 또한, 발전, 제조, 폐수 처리와 같은 산업에서 합성 화학 물질에 대한 수요가 계속 증가함에 따라 시장 선도적 지위가 더욱 공고해지고 있습니다.

판매 채널별 직접 판매 부문, 수처리 화학물질 시장 선도

직접 판매는 개인화된 서비스를 제공하고 고객과의 긴밀한 관계를 구축할 수 있는 능력 덕분에 수처리 화학물질 시장에서 가장 큰 비중을 차지하고 있습니다. 제조업체는 고객과 직접 소통함으로써 맞춤형 솔루션, 기술 지원, 심층적인 제품 지식을 제공하고, 특정 용도에 맞는 최적의 화학물질 사용을 보장합니다. 이러한 접근 방식은 특수 처리가 필요한 대규모 산업 및 지방 자치 단체 고객에게 특히 유용합니다. 또한, 직접 판매는 가격, 유통, 애프터서비스에 대한 통제력을 향상시켜 고객 만족도를 높이고 장기적인 파트너십을 촉진하여 이 판매 채널의 지배력을 강화합니다.

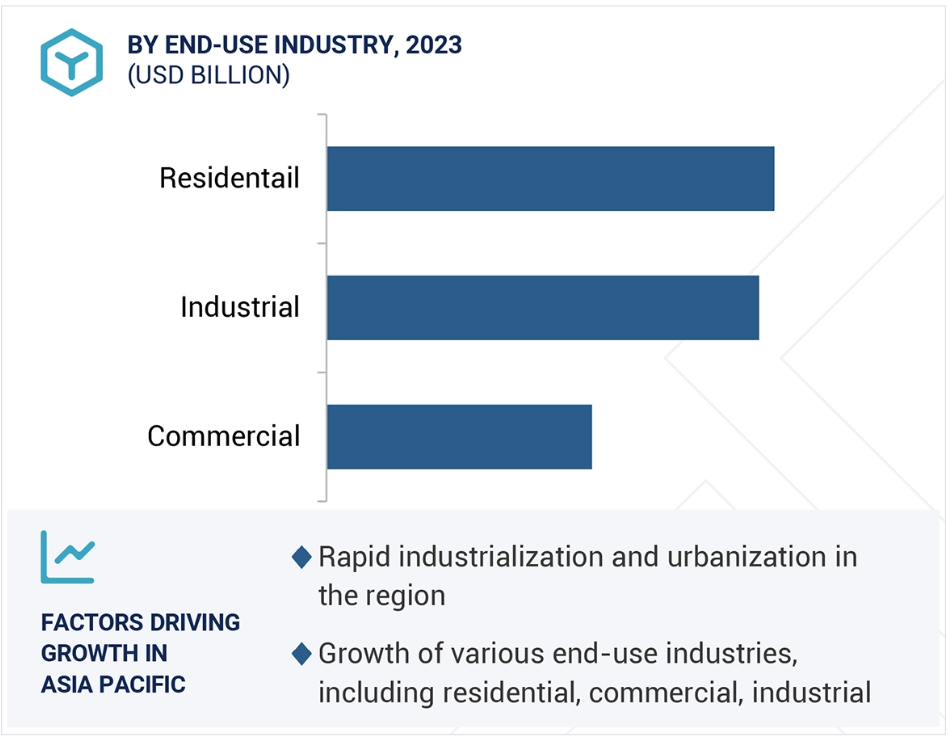

가정용 세정제 시장이 가장 큰 최종 용도 산업이 될 것입니다.

주거 부문은 깨끗하고 안전하며 고품질의 식수에 대한 소비자 수요가 증가함에 따라 수처리 화학물질 시장에서 가장 큰 비중을 차지하고 있습니다. 수인성 질병, 오염 물질, 그리고 도시 상수도 공급의 질에 대한 우려가 높아짐에 따라 가정에서 효과적인 수처리 솔루션에 대한 필요성이 증가하고 있습니다. 건강과 안전에 대한 인식이 높아짐에 따라, 가정용 소비자들이 정수기, 연수기, 여과 시스템에 투자하는 경우가 늘어나고 있습니다. 이러한 시스템에는 응고제, 소독제, 스케일 억제제와 같은 화학 물질이 필요한 경우가 많습니다. 또한, 도시화, 가처분 소득 증가, 저렴한 수처리 기술의 발전으로 인해 이 분야의 시장이 확대되고 있습니다. 그 결과, 가정용 부문이 수처리 화학물질 시장을 계속해서 지배하고 있습니다.

- 트렌드 인사이트

- 17500개 이상의 기업이 매년 매출 성장 이니셔티브를 위해 저희에게 접근합니다

- 280%의 포춘 2000대 기업이 새로운 수익원을 파악하기 위해 저희의 연구에 의존합니다

- 3전 세계 상위 2000명의 전략가들이 성장 로드맵/이니셔티브를 위해 저희를 의지합니다

유형별 수처리 화학물질 시장(응집제 및 응고제, 부식 억제제, 스케일 억제제, 살균제 및 소독제, 킬레이트제), 판매 채널, 출처, 최종 용도(주거용, 상업용 및 산업용), 지역 – 2029년까지의 글로벌 전망

보고서 샘플 다운로드

개요

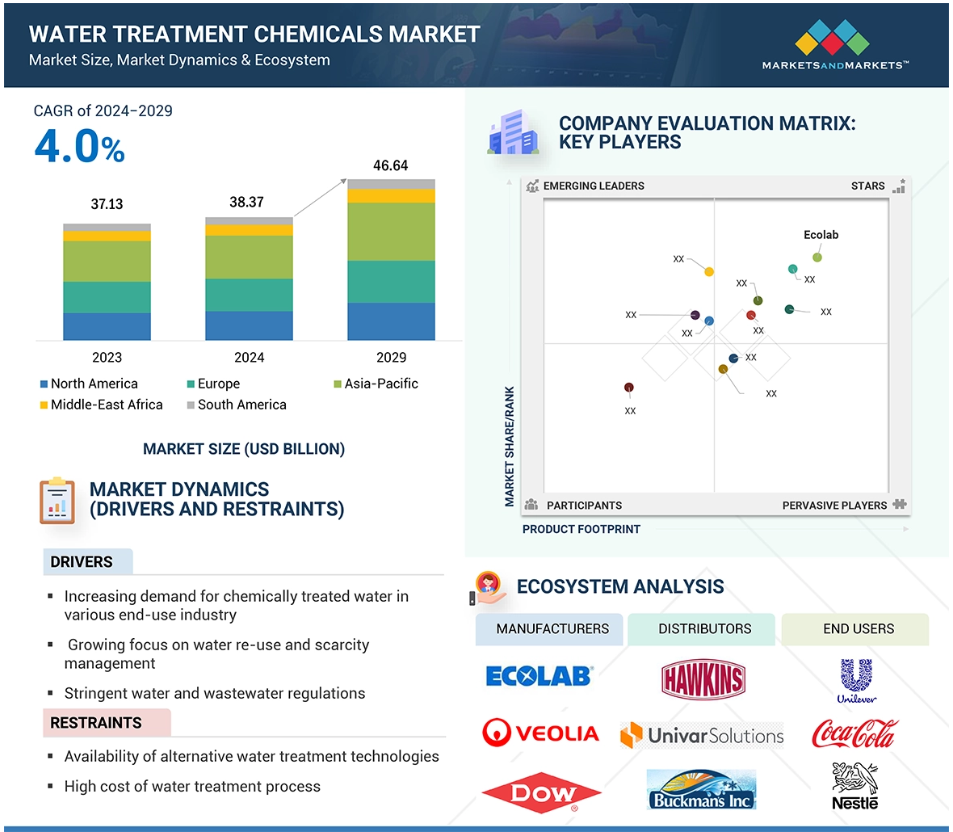

전 세계 수처리 화학물질 시장은 2024년 383억 7천만 달러에서 2029년에는 연평균 4.0% 성장률로 466억 4천만 달러 규모로 성장할 것으로 예상됩니다. 인구 증가, 도시화, 엄격한 환경 규제, 효율적인 물 재사용 및 폐수 관리에 대한 필요성 증가로 인해 도시, 산업, 상업 부문에서 깨끗한 물에 대한 수요가 증가하고 있으며, 이로 인해 예측 기간 동안 수처리 화학물질 시장이 성장하고 있습니다. 수처리 화학물질을 활용하는 주요 분야로는 발전, 석유 및 가스, 제약, 식음료 등이 있습니다. 친환경적이고 지속 가능한 처리 솔루션의 혁신은 글로벌 환경 문제와 자원 보존 목표에 발맞추어 시장을 재편하고 있습니다.

수처리 화학물질 시장의 매력적인 기회

아시아 태평양

아시아 태평양 지역의 주거, 상업, 산업 부문에서 증가하는 수요와 함께 저렴한 원자재와 노동력의 가용성이 수처리 화학물질 시장을 주도하고 있습니다.

산업 부문에서 수처리 화학물질의 사용이 증가하면서 아시아 태평양 시장의 성장에 기여하고 있습니다.

산업 부문에서 중국의 지배력이 아시아 태평양 시장의 상당한 성장을 주도하고 있습니다.

아시아 태평양 수처리 화학물질 시장은 2029년까지 464억 달러 규모로 성장할 것으로 예상되며, 예측 기간 동안 연평균 4.0%의 성장률을 보일 것으로 예상됩니다.

원자재의 쉬운 접근성, 저비용 노동력, 그리고 엄격한 규제와 결합된 향상된 생활 방식은 수처리 화학물질 시장의 성장 기회입니다.

글로벌 수처리 화학물질 시장 역학

요인: 다양한 최종 사용 산업에서 화학 처리된 물에 대한 수요 증가

여러 산업 분야에서 화학 처리된 물에 대한 의존도가 높아지고 있는 것이 수처리 화학물질 시장의 주요 동인입니다. 발전, 석유 및 가스, 식음료, 제약 등의 산업에서는 운영 효율성을 유지하고, 제품 품질을 보장하며, 엄격한 규제 기준을 준수하기 위해 대량의 처리된 물이 필요합니다.

발전 부문에서 화학 처리된 물은 보일러 급수 및 냉각탑 시스템에 매우 중요합니다. 부적절한 물 처리는 스케일링, 부식, 오염을 유발하여 장비 효율성을 감소시키고 유지보수 비용을 증가시킵니다. 2022년 전 세계 발전 산업은 전 세계 총 물 사용량의 18% 이상을 소비했으며, 부식 방지제, 살생물제, 스케일 제어제와 같은 고성능 처리 화학 물질의 필요성을 강조했습니다. 유전 및 가스 분야도 마찬가지로, 업스트림 및 다운스트림 공정을 위해 수처리 화학물질에 의존하고 있습니다. 추출된 유체의 거의 75%를 차지하는 유정에서 생산된 물은 재사용 또는 폐기 전에 광범위한 화학 처리가 필요합니다. 처리된 물을 사용하는 EOR(향상된 오일 회수) 기술의 채택으로 수처리 화학물질에 대한 수요가 더욱 확대되고 있습니다.

제한: 처리 공정의 높은 비용

물 처리 산업은 식수, 산업 공정, 농업용 등 다양한 목적으로 안전하고 깨끗한 물을 공급하는 데 중요한 역할을 합니다. 그러나 유지보수 및 에너지 비용 등 물 처리와 관련된 높은 비용 때문에 상당한 장애물에 직면해 있습니다. 이러한 재정적 부담은 시장의 성장과 지속 가능성에 상당한 제약이 되고 있습니다. 물 처리 시설의 유지보수는 상당한 재정적 자원을 필요로 합니다. 유지보수 활동에는 정기 점검, 수리, 장비 업그레이드, 노후화된 인프라 교체 등이 포함됩니다. 특히 대대적인 개보수가 필요한 구형 시스템의 경우, 이러한 비용이 급격하게 증가할 수 있습니다. 부적절한 유지보수는 처리 공정의 효율성과 효과를 저해할 수 있으며, 잠재적으로 수질 문제와 규제 준수 문제를 야기할 수 있습니다.

에너지 비용은 수처리 화학물질 시장이 직면한 재정적 문제의 또 다른 중요한 요소입니다. 여과, 소독, 담수화와 같은 수처리 공정의 에너지 집약적 특성은 운영 비용에 크게 기여합니다. 에너지 가격 상승과 지속 가능하고 친환경적인 에너지 원에 대한 필요성은 이러한 재정적 부담을 가중시킵니다. 종종 더 많은 에너지 투입을 필요로 하는 첨단 수처리 기술의 채택은 이 산업의 공공 및 민간 부문 이해관계자 모두의 재정 자원을 압박할 수 있습니다.

기회: 특수 제형에 대한 수요 증가

대부분의 시장에서 저가 상품인 수처리 화학물질이 특정 용도에 필요한 고부가가치 특수 제형으로 대체되고 있습니다. 이러한 변화는 특히 정밀한 수처리가 필수적인 석유 및 가스, 화학 제조, 광업, 금속 공업과 같은 분야에서 다양한 기회를 제공합니다. 이러한 특수 제형은 향상된 성능을 제공할 뿐만 아니라 기존의 수처리 화학물질보다 환경친화적입니다. 예를 들어, 석유 및 가스 산업은 부식으로부터 보호할 뿐만 아니라 스케일 형성을 효과적으로 방지하고, pH 수준을 조절하며, 오염 물질의 침전을 유도하는 첨단 부식 방지제에 점점 더 관심을 기울이고 있습니다. 이러한 다기능성은 전통적인 상품 제품에 비해 뚜렷한 이점을 제공합니다.

이 혁신적인 수처리 화학물질은 적은 양으로도 우수한 결과를 얻을 수 있어 비용 효율성과 환경적 책임감을 모두 충족합니다. 다양한 산업 분야에서 수처리 개선에 대한 수요가 계속 증가함에 따라 이러한 특수 제형에 대한 시장이 확대될 것으로 예상됩니다. 일반적이고 저비용의 처리 방식에서 고효율, 친환경, 적용 분야별 제형으로의 전환은 성능과 지속 가능성이 중요한 산업 분야에서 수처리에 대한 진보된 접근 방식을 반영합니다.

문제: 친환경적인 제형과 관련된 어려움

수처리 화학물질 시장의 성장을 저해하는 주요 요인은 여러 기관에서 시행하는 엄격한 환경 법규입니다. 환경에 대한 관심이 높아짐에 따라 수처리 화학물질 제조업체에 대한 규제 제한이 강화되었고, 친환경적인 대안을 채택하는 것이 강조되었습니다. 그러나 문제는 이러한 친환경적인 대안이 혹독한 조건에서도 성능을 발휘할 수 있도록 보장하는 데 있으며, 이로 인해 제조업체가 기존 제형을 대체하기가 복잡해졌습니다. 친환경 화학물질과 관련된 비용 및 수익성 문제는 매우 효과적이고 경제적으로 실행 가능하며 환경적으로 책임 있는 수처리 화학물질의 개발을 더욱 어렵게 만듭니다.

친환경 대체 제형의 사용은 또한 생물 부착에 대한 우려를 불러일으켜 추가적인 살생물제 사용을 필요로 하고 설치 비용 효율성에 영향을 미칩니다. 전통적으로 더 강력한 제형이 환경친화적이지 않았다는 점을 감안할 때, 수처리 화학물질의 강도를 높여 물 재활용 및 재사용을 촉진하는 것과 환경적 지속가능성 사이의 균형을 맞추는 것은 여전히 지속적인 도전 과제입니다.

글로벌 수처리 화학물질 시장 생태계 분석

수처리 화학물질 생태계는 화학물질을 제조업체에 공급하는 원자재 공급업체, 다양한 산업 분야에서 사용할 최종 제품을 연구 개발하는 제조업체, 최종 제품을 공급함으로써 제조업체와 최종 사용자 사이에 연결 고리를 제공하는 중개업체 및 유통업체로 구성되어 있습니다. 이들은 서로 협력하여 다양한 산업 분야의 최종 사용자에게 최종 제품을 공급합니다. 여기에는 원자재 조달부터 최종 제품 제조, 최종 사용을 위해 최종 사용자에게 제품을 유통하는 일련의 과정이 포함됩니다.

수처리 화학물질 시장을 선도하는 유형별 응집제 및 응집제

응집제와 응집제는 물에서 부유 물질과 불순물을 제거하기 때문에 수처리 화학물질 시장에서 가장 큰 비중을 차지합니다. 이러한 화학물질은 입자를 더 큰 클러스터 또는 플록으로 모이게 함으로써 정수 과정에서 더 쉽게 제거할 수 있도록 합니다. 그들이 도시, 산업, 폐수 처리 분야에서 널리 사용되고 있다는 사실은 중요한 동인입니다. 또한, 수질 관리와 환경 기준 준수를 보장하는 데 중요한 역할을 하고 있기 때문에 음용수 처리와 산업 공정 모두에서 필수적이며, 이로 인해 시장 지배력을 더욱 강화하고 있습니다.

원료 부문별 합성 물질이 수처리 화학물질 시장을 주도하고 있습니다.

효율성, 비용 효율성, 광범위한 가용성은 원료 부문별 합성 물질의 시장 점유율을 높이고 있습니다. 응고제, 응집제, 살생물제, 스케일 억제제와 같은 이러한 화학 물질은 광범위한 오염 물질을 표적으로 삼도록 특별히 설계되어 다양한 산업 및 도시 응용 분야에 매우 적합합니다. 바이오 기반 대안 제품에 비해 일관된 성능, 확장성, 낮은 생산 비용이 강점으로 작용합니다. 또한, 발전, 제조, 폐수 처리와 같은 산업에서 합성 화학 물질에 대한 수요가 계속 증가함에 따라 시장 선도적 지위가 더욱 공고해지고 있습니다.

판매 채널별 직접 판매 부문, 수처리 화학물질 시장 선도

직접 판매는 개인화된 서비스를 제공하고 강력한 고객 관계를 구축할 수 있는 능력 덕분에 수처리 화학물질 시장에서 가장 큰 비중을 차지합니다. 제조업체는 고객과 직접 소통함으로써 맞춤형 솔루션, 기술 지원, 심층적인 제품 지식을 제공하여 특정 용도에 맞는 최적의 화학물질 사용을 보장합니다. 이러한 접근 방식은 특수 처리가 필요한 대규모 산업 및 지방 자치 단체 고객에게 특히 유용합니다. 또한, 직접 판매는 가격, 유통, 애프터서비스에 대한 통제력을 향상시켜 고객 만족도를 높이고 장기적인 파트너십을 촉진하여 이 판매 채널의 지배력을 강화합니다.

가정용 부문이 수처리 화학물질 시장에서 가장 큰 최종 용도 산업이 될 것입니다.

가정용 부문은 깨끗하고 안전하며 고품질의 식수에 대한 소비자 수요가 증가함에 따라 수처리 화학물질 시장에서 가장 큰 비중을 차지합니다. 수인성 질병, 오염 물질, 그리고 수돗물의 수질에 대한 우려가 커지면서 가정에서 효과적인 수처리 솔루션에 대한 필요성이 대두되고 있습니다. 건강과 안전에 대한 인식이 높아짐에 따라, 더 많은 가정 소비자들이 정수기, 연수기, 여과 시스템에 투자하고 있으며, 이러한 시스템에는 응고제, 소독제, 스케일 억제제와 같은 화학 물질이 필요한 경우가 많습니다. 또한, 도시화, 가처분 소득 증가, 저렴한 수처리 기술의 발전이 이 부문의 확장에 기여하고 있습니다. 그 결과, 주거 부문이 수처리 화학물질 시장을 계속해서 지배하고 있습니다.

북미, 예측 기간 동안 가장 큰 시장 점유율 보유 예정

북미 시장은 잘 구축된 산업 기반, 엄격한 환경 규제, 도시 및 산업 부문 전반에 걸친 깨끗한 물에 대한 높은 수요 등 여러 요인의 조합으로 인해 수처리 화학물질 시장에서 가장 큰 점유율을 차지하고 있습니다. 이 지역의 선진화된 인프라와 물의 지속 가능성에 대한 관심이 높아짐에 따라 수처리 화학물질의 사용이 증가하고 있습니다. 발전, 제조, 석유 및 가스 산업과 같은 산업은 운영 효율성과 규제 준수를 보장하기 위해 이러한 화학물질에 크게 의존하고 있습니다. 또한 수질에 대한 인식이 높아지고 수처리 기술 혁신이 이루어지면서 수요가 더욱 증가하고 있습니다. 주요 업체의 강력한 입지와 연구 개발에 대한 투자도 북미가 글로벌 수처리 화학물질 시장에서 주도적인 역할을 하는 데 기여하고 있습니다.

최근 수처리 화학물질 시장의 동향

- 2024년 11월, 에콜라브는 주로 미국 북동부 지역의 산업 및 기관 고객을 대상으로 수질 안전 및 디지털 모니터링 솔루션을 제공하는 바클레이 워터 매니지먼트를 인수했습니다. 바클레이는 레지오넬라균 처리를 위한 iChlor 모노클로라민 시스템, 수질 개선, 지속적인 모니터링 및 제어와 같은 차별화된 솔루션을 제공합니다.

- 2024년 8월, Nalco Water(Ecolab의 계열사)와 Danieli는 공동 R&D를 통해 금속 산업을 위한 산업용 수처리 개선을 위해 협력하기로 했습니다. 이 협력은 Nalco의 화학 전문 지식과 Danieli의 기술을 결합하여 금속 생산 업체가 생산량을 늘리고 환경에 미치는 영향을 줄일 수 있도록 지원합니다.

주요 시장 참여자

수처리 화학 시장의 주요 참여자는 다음과 같습니다.

- Ecolab (US)

- Veolia (France)

- BASF (Germany)

- Dow (US)

- Kemira Oyj (Finland)

- Solenis (US)

- Solvey (Belgium)

- Nouryon (The Netherlands)

- Kurita Water Industries (Japan)

- SNF Floerger (France)

- Baker Hughes Company (US)

- Arxada (Switzerland)

1 서론 28

1.1 학습 목표 28

1.2 시장 정의 28

1.3 학습 범위 29

1.3.1 시장 세분화 및 지역 범위 29

1.3.2 포함 및 제외 30

1.3.3 고려된 연수 30

1.3.4 고려된 통화 30

1.3.5 고려된 단위 30

1.4 이해관계자 31

1.5 변경 사항 요약 31

2 연구 방법론 32

2.1 연구 데이터 32

2.1.1 보조 자료 33

2.1.1.1 주요 보조 자료 33

2.1.1.2 보조 자료의 주요 데이터 33

2.1.2 주요 자료 34

2.1.2.1 주요 자료의 주요 데이터 35

2.1.2.2 주요 산업 통찰력 35

2.1.2.3 전문가 인터뷰 분석 36

2.2 시장 규모 추정 36

2.2.1 하향식 접근법 37

2.2.2 상향식 접근법 38

2.3 데이터 삼각법 38

2.4 연구 가정 39

2.5 요인 분석 40

2.6 성장 전망 40

2.6.1 공급 측면 41

2.6.2 수요 측면 41

2.7 위험 관리 41

2.8 연구의 한계 41

3 요약 42

4 프리미엄 인사이트 47

4.1 수처리 화학물질 시장의 매력적인 기회 47

4.2 수처리 화학물질 시장, 유형별 47

4.3 수처리 화학물질 시장, 용도별 48

4.4 최종 사용자별 수처리 화학물질 시장 48

4.5 공급원별 수처리 화학물질 시장 49

4.6 판매 채널별 수처리 화학물질 시장 49

4.7 국가별 수처리 화학물질 시장 50

5 시장 개요 51

5.1 서론 51

5.2 시장 역학 51

5.2.1 동인 52

5.2.1.1 다양한 최종 용도 산업에서 화학 처리된 물에 대한 수요 증가 52

5.2.1.2 물 재사용 및 부족 관리에 대한 관심 증가 52

5.2.1.3 엄격한 상하수 처리 규정 53

5.2.1.4 수질 오염 증가로 인한 수처리 화학물질 수요 증가 53

5.2.2 제약 54

5.2.2.1 대체 수처리 기술의 가용성 54

5.2.2.2 수처리 공정의 높은 비용 54

5.2.3 기회 55

5.2.3.1 신흥 경제국의 인구 증가와 급속한 도시화 55

5.2.3.2 특수 제형에 대한 수요 증가 55

5.2.3.3 물 재활용 및 재사용에 대한 필요성 증가 55

5.2.4 도전 과제 56

5.2.4.1 친환경적인 제형과 관련된 어려움 56

5.3 포터의 다섯 가지 힘 분석 56

5.3.1 신규 진입자의 위협 57

5.3.2 대체재의 위협 58

5.3.3 공급자의 교섭력 58

5.3.4 구매자의 협상력 58

5.3.5 경쟁적 경쟁의 강도 58

5.4 가치 사슬 분석 59

5.4.1 원자재 공급업체 60

5.4.2 제조업체 60

5.4.3 유통업체 60

5.4.4 최종 소비자 60

5.5 AI/GEN AI의 영향 60

5.6 가격 추세 분석 61

5.6.1 수처리 화학물질의 평균 판매 가격 추세 2022-2024 61

5.6.2 2022-2029년 지역별 평균 판매 가격 추세 61

5.6.3 2022-2029년 유형별 주요 업체의 평균 판매 가격 추세 62

5.6.4 최종 사용자별 주요 플레이어의 평균 판매 가격, 2023 62

5.7 주요 이해관계자와 구매 기준 63

5.7.1 구매 과정의 주요 이해관계자 63

5.7.2 구매 기준 64

5.8 거시경제 지표 64

5.8.1 세계 GDP 동향 64

5.9 관세 및 규제 환경 65

5.9.1 북미 65

5.9.1.1 깨끗한 물법 66

5.9.1.2 안전한 식수법 66

5.9.2 아시아 태평양 66

5.9.2.1 환경 보호법 66

5.9.2.2 수자원법 66

5.9.2.3 수질오염 방지 및 통제법 66

5.9.2.4 수질오염 방지 및 통제법 66

5.9.3 유럽 67

5.9.3.1 도시 폐수 처리 지침 67

5.9.3.2 음용수 지침 67

5.9.3.3 물 프레임워크 지침 67

5.9.4 규제 기관, 정부 기관 및 기타 조직 67

5.10 무역 분석 69

5.10.1 수입 시나리오(HS 코드 842121) 70

5.10.2 수출 시나리오(HS 코드 842121) 71

5.11 생태계 73

5.12 고객 비즈니스에 영향을 미치는 트렌드/파괴적 혁신 74

5.13 기술 분석 75

5.13.1 주요 기술 75

5.13.1.1 바이오매스 기반 응집제 75

5.13.1.2 생물막 제어를 위한 생물권 염소 안정제 75

5.13.2 보완 기술 75

5.13.2.1 여과 시스템 75

5.13.2.2 소독 기술 76

5.13.3 인접 기술 76

5.13.3.1 에너지 회수 시스템 기술 76

5.13.3.2 서방성(ER) 스케일 억제제 기술 76

5.13.3.3 고급 산화 공정 76

5.14 사례 연구 77

5.14.1 솔레니스 솔루션으로 하수 처리장의 비용 절감 가능 77

5.14.2 베이커 휴즈, 냉각탑 가동 시간 단축에 기여 77

5.14.3 케미라, 제지 공장을 위한 효과적인 수처리 솔루션 설계 78

5.15 주요 회의 및 행사, 2025-2026 78

5.16 투자 및 자금 조달 시나리오 79

5.17 특허 분석 79

5.17.1 방법론 79

5.17.2 문서 유형 79

5.17.3 출판 동향 – 지난 10년 80

5.17.4 통찰력 80

5.17.5 특허의 법적 지위 81

5.17.6 관할권 분석 81

5.17.7 상위 기업/신청자 82

6 유형별 수처리 화학물질 시장 85

6.1 서론 86

6.2 응집제 및 응집제 88

6.2.1 물의 투명화 및 탁도 제거 효과

및 중금속 제거를 통한 시장 진출 88

6.2.2 유기 응집제 89

6.2.2.1 폴리아민 89

6.2.2.2 폴리다드맥 89

6.2.3 무기 응고제 89

6.2.3.1 황산알루미늄 89

6.2.3.2 폴리알루미늄클로라이드 90

6.2.3.3 염화제2철 90

6.2.3.4 기타 무기 응고제 90

6.2.4 응집제 90

6.2.4.1 음이온성 응집제 90

6.2.4.2 양이온성 응집제 90

6.2.4.3 비이온성 응집제 91

6.2.4.4 양쪽성 응집제 91

6.3 부식 억제제 91

6.3.1 시장 활성화를 위한 물 재활용의 필요성 증가 91

6.3.2 양극성 억제제 91

6.3.3 음극성 억제제 91

6.4 스케일 억제제 92

6.4.1 장비의 스케일 침착을 방지하여 시장 점유율 향상 92

6.4.2 인산염 92

6.4.3 카르복실산/아크릴 92

6.4.4 기타 스케일 억제제 92

6.5 살생물제 및 소독제 93

6.5.1 오염물질 제거를 위한 시장 수요 93

6.5.2 산화 93

6.5.3 비산화 93

6.5.4 소독제 93

6.6 킬레이트제 93

6.6.1 물 속의 금속 이온과 결합하여 부식, 침전 또는 스케일 형성을 방지하여 시장 확대 93

6.7 거품 방지제 94

6.7.1 공정 효율성 보장, 유지보수 요구 사항 감소 및 안전 위험 감소로 성장 촉진 94

6.8 pH 조절제 및 안정제 94

6.8.1 소독, 응고, 부식 제어 과정에서 pH 수준 유지 시장 94

6.9 기타 유형 94

7 수처리 화학물질 시장, 출처별 95

7.1 서론 96

7.2 바이오 기반 97

7.2.1 환경 영향 감소에 대한 수요 증가

연료 시장 97

7.3 합성 98

7.3.1 농업에서 전자 제품 및

수요를 촉진하는 제조 분야 98

8 물 처리 화학 제품 시장, 판매 채널별 99

8.1 서론 100

8.2 직접 판매 101

8.2.1 맞춤형 솔루션, 대량 배송, 원활한

시장 확대를 위한 커뮤니케이션 101

8.3 유통업체 102

8.3.1 최종 사용자에게 효율적인 제품 흐름 유지

시장 확대로 이어지기 102

8.4 온라인 마켓플레이스 102

8.4.1 접근 용이성 시장 확대를 위한 유연성 제공 102

9 응용 분야별 수처리 화학물질 시장 103

9.1 서론 104

9.2 보일러 수처리 106

9.2.1 스케일 형성, 부식 및

미생물학적 성장을 통한 성장 촉진 106

9.3 냉각수 처리 106

9.3.1 운영 비용 절감 및 냉각 효율 개선

시장 확대를 위한 냉각 시스템 106

9.4 원수 처리 106

9.4.1 시장 성장을 위한 불순물 제거 요구 106

9.5 담수화 107

9.5.1 담수화에 대한 수요 증가 107

시장 성장을 위한 담수화 수요 107

9.6 기타 응용 분야 107

10. 수처리 화학물질 시장, 최종 사용자별 108

10.1. 서론 109

10.2. 주거용 111

10.2.1. 화학물질 수요를 촉진하는 처리된 물에 대한 필요성 증가 111

10.3. 상업용 112

10.3.1 장비 보호, 규제 준수 보장, 시장 활성화를 위한 수질 유지 112

10.3.2 호텔 및 레스토랑 112

10.3.3 병원 112

10.3.4 사무실 공간 112

10.3.5 학교 112

10.3.5 수영장 113

10.3.6 기타 상업용 최종 사용자 113

10.4 산업 113

10.4.1 규제 준수, 프로세스 최적화, 부식 방지 및 규모 증가에 따른 연료 소비 방지 113

10.4.2 시정촌 113

10.4.3 전력 114

10.4.4 석유 및 가스 114

10.4.5 광업 및 광물 가공 115

10.4.6 화학 및 비료 115

10.4.7 식품 및 음료 116

10.4.8 펄프 및 제지 116

10.4.9 기타 산업 최종 사용자 117

11 지역별 수처리 화학물질 시장 118

11.1 서론 119

11.2 북미 121

11.2.1 미국 127

11.2.1.1 시장 성장을 견인하는 발전 산업의 수요 증가 127

11.2.2 캐나다 129

11.2.2.1 시장 성장을 견인하는 석유 및 가스 산업의 급속한 성장 129

11.2.3 멕시코 132

11.2.3.1 시장 성장을 견인하는 산업 전반의 수요 증가 132

11.3 유럽 134

11.3.1 독일 140

11.3.1.1 시장 성장을 촉진하는 최종 사용 산업의 수요 증가 140

11.3.2 이탈리아 143

11.3.2.1 물 집약적 산업의 시장 수요 143

11.3.3 프랑스 146

11.3.3.1 수요를 촉진하기 위한 지속 가능성에 대한 관심 증가 146

11.3.4 스페인 148

11.3.4.1 시장 활성화를 위한 발전 산업의 성장 148

11.3.5 영국 151

11.3.5.1 시장 활성화를 위한 정부의 지속 가능성 강조 151

11.3.6 러시아 153

11.3.6.1 시장 활성화를 위한 혁신적인 수처리 솔루션에 대한 수요 증가 153

11.3.7 유럽의 나머지 지역 156

11.4 아시아 태평양 158

11.4.1 중국 165

11.4.1.1 시장 성장을 지원하기 위한 강력한 정부 정책 165

11.4.2 인도 168

11.4.2.1 시장 활성화를 위한 산업 전반의 수요 증가 168

11.4.3 일본 171

11.4.3.1 시장 활성화를 위한 제지 및 펄프 산업의 수요 증가 171

11.4.4 대한민국 174

11.4.4.1 시장 활성화를 위한 폐수 재사용을 위한 정부 이니셔티브 174

11.4.5 인도네시아 176

11.4.5.1 시장 활성화를 위한 정부의 지원 확대 176

11.4.6 아시아 태평양의 나머지 지역 179

11.5 중동 및 아프리카 181

11.5.1 걸프협력회의 국가 187

11.5.1.1 사우디아라비아 187

11.5.1.1.1 시장 활성화를 위한 에너지 부문의 수요 증가 187

11.5.1.2 아랍에미리트 190

11.5.1.2.1 시장 성장을 촉진하기 위한 정부 투자 190

11.5.1.3 기타 GCC 국가 192

11.5.2 남아프리카 194

11.5.2.1 광산업에 대한 지속적인 수요로 시장이 활성화됨 194

11.5.3 이집트 197

11.5.3.1 농업 부문의 수요로 시장이 활성화됨 197

11.5.4 중동 및 아프리카의 나머지 지역 199

11.6 남아메리카 202

11.6.1 브라질 207

11.6.1.1 시장 활성화를 위한 에너지 부문의 상당한 수요 207

11.6.2 아르헨티나 210

11.6.2.1 시장 활성화를 위한 펄프 및 제지 산업의 성장 210

11.6.3 남아메리카의 나머지 지역 212

12 경쟁 구도 215

12.1 서론 215

12.1.1 주요 업체의 전략/승리를 위한 권리, 2019-2024 216

12.2 2021-2023년 매출 분석 217

12.3 2023년 시장 점유율 분석 217

12.4 기업 가치 평가 및 재무 지표 220

12.5 제품 비교 221

12.6 시장 평가 매트릭스 222

12.7 기업 평가 매트릭스: 핵심 플레이어, 2023 223

12.7.1 스타 223

12.7.2 신흥 리더 223

12.7.3 퍼베이시브 플레이어 223

12.7.4 참가자 223

12.7.5 회사 발자국: 주요 인물 225

12.7.5.1 회사 발자국 225

12.7.5.2 지역 발자국 226

12.7.5.3 유형 풋프린트 227

12.7.5.4 최종 사용자 풋프린트 228

12.8 회사 평가 매트릭스: 스타트업/중소기업, 2023 229

12.8.1 진보적인 회사 229

12.8.2 반응형 기업 229

12.8.3 역동적 기업 229

12.8.4 시작 블록 229

12.8.5 경쟁 벤치마킹 231

12.8.5.1 주요 스타트업/중소기업의 상세 목록 231

12.8.5.2 스타트업/중소기업의 경쟁 벤치마킹 232

12.9 경쟁 시나리오 233

12.9.1 제품 출시 233

12.9.2 거래 234

12.9.3 확장 238

13 기업 프로필 241

13.1 주요 인물 241

13.1.1 에콜라브 241

13.1.1.1 사업 개요 241

13.1.1.2 제공 제품/솔루션/서비스 242

13.1.1.3 최근의 발전 243

13.1.1.3.1 제품 출시 243

13.1.1.3.2 할인 244

13.1.1.3.3 확장 245

13.1.1.4 MNM 보기 245

13.1.1.4.1 당첨권 245

13.1.1.4.2 전략적 선택 246

13.1.1.4.3 약점과 경쟁 위협 246

13.1.2 베올리아 247

13.1.2.1 사업 개요 247

13.1.2.2 제공 제품/솔루션/서비스 248

13.1.2.3 최근의 발전 249

13.1.2.3.1 거래 249

13.1.2.3.2 기타 발전 250

13.1.2.3.3 확장 250

13.1.2.4 MNM 보기 251

13.1.2.4.1 승리할 권리 251

13.1.2.4.2 전략적 선택 251

13.1.2.4.3 약점과 경쟁 위협 251

13.1.3 BASF 252

13.1.3.1 사업 개요 252

13.1.3.2 제공되는 제품/솔루션/서비스 253

13.1.3.3 최근의 발전 254

13.1.3.3.1 특가 상품 254

13.1.3.3.2 확장 255

13.1.3.3.3 기타 발전 255

13.1.3.4 MNM 보기 255

13.1.3.4.1 승리할 권리 255

13.1.3.4.2 전략적 선택 255

13.1.3.4.3 약점과 경쟁 위협 255

13.1.4 DOW INC. 256

13.1.4.1 사업 개요 256

13.1.4.2 제공되는 제품/솔루션/서비스 257

13.1.4.3 최근의 발전 258

13.1.4.3.1 제품 출시 258

13.1.4.3.2 거래 258

13.1.4.4 MNM 보기 258

13.1.4.4.1 승리할 권리 258

13.1.4.4.2 전략적 선택 258

13.1.4.4.3 약점과 경쟁 위협 259

13.1.5 KEMIRA 260

13.1.5.1 사업 개요 260

13.1.5.2 제공 제품/솔루션/서비스 261

13.1.5.3 최근의 발전 262

13.1.5.3.1 거래 262

13.1.5.3.2 확장 263

13.1.5.4 MNM 보기 264

13.1.5.4.1 승리할 권리 264

13.1.5.4.2 전략적 선택 264

13.1.5.4.3 약점과 경쟁 위협 264

13.1.6 SOLENIS 265

13.1.6.1 사업 개요 265

13.1.6.2 제공되는 제품/솔루션/서비스 265

13.1.6.3 최근의 발전 266

13.1.6.3.1 거래 266

13.1.6.4 MNM 보기 267

13.1.6.4.1 승리할 권리 267

13.1.6.4.2 전략적 선택 267

13.1.6.4.3 약점과 경쟁 위협 267

13.1.7 SOLVAY 268

13.1.7.1 사업 개요 268

13.1.7.2 제공되는 제품/솔루션/서비스 269

13.1.7.3 MNM 보기 270

13.1.7.3.1 승리할 권리 270

13.1.7.3.2 전략적 선택 270

13.1.7.3.3 약점과 경쟁 위협 270

13.1.8 노류온 271

13.1.8.1 사업 개요 271

13.1.8.2 제공 제품/솔루션/서비스 271

13.1.8.3 최근의 발전 272

13.1.8.3.1 제품 출시 272

13.1.8.3.2 거래 272

13.1.8.3.3 확장 273

13.1.8.4 MnM 보기 273

13.1.8.4.1 승리할 권리 273

13.1.8.4.2 전략적 선택 273

13.1.8.4.3 약점과 경쟁 위협 273

13.1.9 KURITA WATER INDUSTRIES LTD. 274

13.1.9.1 사업 개요 274

13.1.9.2 제공 제품/솔루션/서비스 275

13.1.9.3 최근의 발전 276

13.1.9.3.1 거래 276

13.1.9.3.2 확장 276

13.1.9.4 MnM 보기 277

13.1.9.4.1 승리할 권리 277

13.1.9.4.2 전략적 선택 277

13.1.9.4.3 약점과 경쟁 위협 277

13.1.10 SNF FLOERGER 278

13.1.10.1 사업 개요 278

13.1.10.2 제공되는 제품/솔루션/서비스 279

13.1.10.3 최근의 발전 279

13.1.10.3.1 거래 279

13.1.10.3.2 확장 280

13.1.10.4 MnM 보기 280

13.1.10.4.1 승리할 권리 280

13.1.10.4.2 전략적 선택 280

13.1.10.4.3 약점과 경쟁 위협 280

13.1.11 BAKER HUGHES COMPANY 281

13.1.11.1 사업 개요 281

13.1.11.2 제공 제품/솔루션/서비스 282

13.1.11.3 최근의 발전 282

13.1.11.3.1 거래 282

13.1.11.3.2 확장 283

13.1.11.4 MnM 보기 283

13.1.11.4.1 승리할 권리 283

13.1.11.4.2 전략적 선택 283

13.1.11.4.3 약점과 경쟁 위협 283

13.1.12 ARXADA 284

13.1.12.1 사업 개요 284

13.1.12.2 제공되는 제품/솔루션/서비스 284

13.1.12.3 최근의 발전 285

13.1.12.3.1 거래 285

13.1.12.4 MnM 보기 285

13.1.12.4.1 승리할 권리 285

13.1.12.4.2 전략적 선택 285

13.1.12.4.3 약점과 경쟁 위협 285

13.2 기타 플레이어 286

13.2.1 ARIES CHEMICAL, INC. 286

13.2.2 BUCKMAN 287

13.2.3 DORF KETAL 288

13.2.4 FERALCO AB 289

13.2.5 GEO SPECIALTY CHEMICALS 289

13.2.6 HYDRITE CHEMICAL 290

13.2.7 INNOSPEC INC. 291

13.2.8 ION EXCHANGE (INDIA) LTD. 292

13.2.9 ITALMATCH CHEMICALS S.P.A. 293

13.2.10 IXOM 294

13.2.11 MCC CHEMICALS, INC. 295

13.2.12 ROEMEX LIMITED 295

13.2.13 SOMICON ME FZC 296

13.2.14 THERMAX LIMITED 297

13.2.15 UNIPHOS CHEMICALS 298

13.2.16 CORTEC CORPORATION 299

14 부록 300

14.1 업계 전문가의 통찰력 300

14.2 토론 가이드 300

14.3 지식 저장소: 마켓과 마켓의 구독 포털 305

14.4 사용자 정의 옵션 307

14.5 관련 보고서 307

14.6 저자 세부 사항 308

그림 1 수처리 화학물질 시장: 연구 설계 32

그림 2 시장 규모 추정 접근법: 수요 측면 37

그림 3 상향식 접근법 37

그림 4 하향식 접근법 38

그림 5. 수처리 화학물질 시장: 데이터 삼각측량 39

그림 6. 요인 분석: 수처리 화학물질 시장 40

그림 7. 응고제 및 응집제 부문이 예측 기간 동안 시장을 선도할 것으로 전망됨 43

그림 8 원수 처리 부문이 시장을 지배할 것으로 전망됨 2024년에서 2029년 사이 43

그림 9 산업 부문이 예측 기간 동안 시장을 주도할 것으로 전망됨 44

그림 10 바이오 기반 부문이 예측 기간 동안 가장 높은 CAGR을 기록할 것으로 전망됨 44

그림 11 바이오 기반 부문이 예측 기간 동안 가장 높은 CAGR을 기록할 것으로 전망됨 44

그림 11 온라인 마켓플레이스 부문, 가장 높은 CAGR 기록 예상

예측 기간 동안 45

그림 12 북미, 2023년 가장 큰 비중 차지 45

그림 13 신흥 경제국, 예측 기간 동안 더 높은 수요 기록 예상 47

그림 14 응고제 및 플록쿨런트 부문이 시장을 선도할 것으로 전망됨

예측 기간 동안 47

그림 15 담수화 부문이 가장 높은 CAGR을 기록할 것으로 전망됨

예측 기간 동안 48

그림 16 산업 부문이 예측 기간 동안 시장을 선도할 것으로 전망됨 48

그림 17 예측 기간 동안 시장을 지배할 합성 세그먼트 49

그림 18 예측 기간 동안 시장을 주도할 직접 판매 세그먼트 49

그림 19 2024년부터 2029년까지 가장 높은 CAGR을 기록할 중국 시장 50

그림 20. 수처리 화학물질 시장의 동인, 제약, 기회, 도전 과제 51

그림 21. 포터의 다섯 가지 힘 분석 57

그림 22. 가치 사슬 분석 59

그림 23. 2022-2024년 물 처리 화학물질의 평균 판매 가격 추세 61

그림 24. 2022-2029년 지역별 평균 판매 가격 추세(USD/KG) 61

그림 25 주요 플레이어의 평균 판매 가격 추세, 유형별, 2022-2029년(USD/KG) 62

그림 26 주요 플레이어의 최종 사용자별 평균 판매 가격, 2023년(USD/KG) 62

그림 27 가격 분석: 수처리 화학물질 시장, 2023년 최종 사용자별 63

그림 28 상위 3개 최종 사용자의 주요 구매 기준 64

그림 29 HS 코드 842121 준수 제품 수입 데이터,

국가별, 2019-2023년 70

그림 30 HS 코드 842121 준수 제품 수출 데이터,

국가별, 2019-2023년 71

그림 31 수처리 화학물질 시장 생태계 73

그림 32 시장 성장을 촉진하기 위해 최소한의 낭비로 순수한 물을 공급하는 데 집중하는 추세 74

그림 33 투자 및 자금 조달 시나리오, 2019-2023 79

그림 34 특허 취득 80

그림 35 특허 출원 81

그림 35 2015-2024년 특허 수 80

그림 36 법적 지위에 따른 특허 분석 81

그림 37 문서별 주요 관할 지역 81

그림 38 상위 10개 특허 출원자 82

그림 39 응고제 및 응집제 부문, 예측 기간 동안 수처리 화학물질 시장 선도 86

그림 40 합성 부문, 예측 기간 동안 시장 지배 96

그림 41 직접 판매 부문, 예측 기간 동안 시장 선도 100

그림 42 원수 처리 부문이 시장 주도 예상 기간 동안

104

그림 43 산업 부문이 시장 주도 예상 기간 동안 109

그림 44 아시아 태평양 지역이 시장 성장률 최고 기록 예상 기간 동안 119

그림 45 북미: 수처리 화학물질 시장 스냅샷 121

그림 46 유럽: 수처리 화학물질 시장 스냅샷 135

그림 47 아시아 태평양: 수처리 화학물질 시장 스냅샷 159

그림 48 2019년과 2024년 사이에 수처리 화학물질 시장에서 주요 업체들이 채택한 전략 개요 216

그림 49 수처리 화학물질 시장의 주요 기업들의 수익 분석 2021-2023 217

그림 50 물 처리 분야의 주요 기업 점유율

화학 시장, 2023 218

그림 51 물 처리 분야의 주요 기업 기업 가치 평가

화학 시장, 2023 220

그림 52. 수처리 주요 기업의 재무 지표 2023년 화학 시장 221

그림 53. 수처리 화학 시장: 제품 비교 221

그림 54. 수처리 화학 시장: 기업 평가 221

그림 55. 수처리 화학 시장: 기업 평가

매트릭스(핵심 플레이어), 2023 224

그림 55 수처리 화학물질 시장: 기업 발자국 225

그림 56 수처리 화학물질 시장: 기업

평가 매트릭스(스타트업/중소기업), 2023 230

그림 57 에콜랩: 회사 스냅샷 242

그림 58 베올리아: 회사 스냅샷 248

그림 59 바스프: 회사 스냅샷 253

그림 60 다우: 회사 스냅샷 256

그림 61 케미라: 회사 스냅샷 260

그림 62 솔베이: 회사 스냅샷 268

그림 63 쿠리타 워터 인더스트리즈: 회사 스냅샷 275

그림 64 SNF 플로어거: 회사 스냅샷 278

그림 65 베이커 휴즈: 회사 스냅샷 281

|