우주 추진 시장 역학

추진 요인: 심우주 임무의 확대

심우주 탐사는 우주 추진 활동에 큰 영향을 미칩니다. 첨단 추진 시스템은 장시간 고성능 작전을 수행하는 데 핵심적인 역할을 하기 때문입니다. NASA, ESA, 민간 기업들은 추진력이 높고 연료 효율이 좋은 추진 시스템의 선택과 개발에 주력하고 있습니다. 이러한 시스템은 화성과 소행성을 목표로 하는 행성 접근 임무에 매우 중요합니다. 이 시스템은 장거리 비행에 필요한 지속적인 가속, 기동성, 효율성을 제공합니다. 전기 추진, 핵열 추진, 핵전기 추진은 심우주 임무를 위한 효과적인 해결책으로 확인되었습니다. 예를 들어, 2021년 2월에 화성에 착륙한 NASA의 퍼서비어런스 탐사선은 발사, 궤도 수정, 안전한 착륙을 위한 스카이 크레인 시스템에 화학 추진을 활용했습니다. 이러한 임무에서 정확성과 장기적인 지속 가능성을 보장하기 위해서는 고효율 추진 시스템이 필수적입니다. 우주 기관과 민간 기업들은 계속해서 심우주 탐사의 경계를 넓혀가고 있습니다. 차세대 추진 기술은 지속적인 행성 간 임무의 진전에 중요한 역할을 할 것이며, 우주 추진 부문 내의 시장 성장과 기술 혁신을 촉진할 것입니다. 이러한 성장은 우주 여행의 미래를 형성하고, 매우 효과적이고 효율적이며 환경친화적인 추진 시스템에 대한 수요를 증가시킬 것입니다.

제한 사항: 높은 개발 및 제조 비용

우주 추진 시스템의 개발과 제조는 비용이 많이 들기 때문에 상업적 벤처와 정부 프로그램 모두에 도전 과제입니다. 이러한 시스템은 고성능 재료, 정밀 공학, 엄격한 테스트를 필요로 하며, 이 모든 것에는 연구 개발(R&D)에 대한 상당한 투자가 필요합니다. 엄격한 기준을 준수하는 안전성 및 신뢰성 테스트의 필요성으로 인해 높은 비용이 발생합니다. 모든 추진 시스템은 배치 전에 지상 및 비행 테스트를 거쳐야 합니다. 예를 들어, NASA의 우주 발사 시스템(SLS)과 스페이스엑스의 랩터 엔진 개발은 가동되기까지 수년과 수십억 달러가 소요되었습니다. 3D 프린팅과 재사용 가능한 추진 시스템과 같은 혁신적인 기술은 비용 절감을 돕고 있지만, 핵 추진과 전기 추진기와 같은 기술은 현재로서는 여전히 고가입니다. 블루 오리진(미국), 로켓 랩(미국), 릴라터러티 스페이스(미국)와 같은 회사들은 추진력 생산 공정을 적극적으로 수정하여 가격을 낮추고 있습니다. 그러나 이 산업은 여전히 자본 집약적이어서 많은 신규 진입자들에게 장벽이 되고 있습니다. 개발 비용을 줄이는 것은 우주로의 접근을 가능하게 하고 추진력 기술의 발전을 촉진하는 데 매우 중요합니다.

기회: 우주 프로그램에 대한 정부 투자 증가

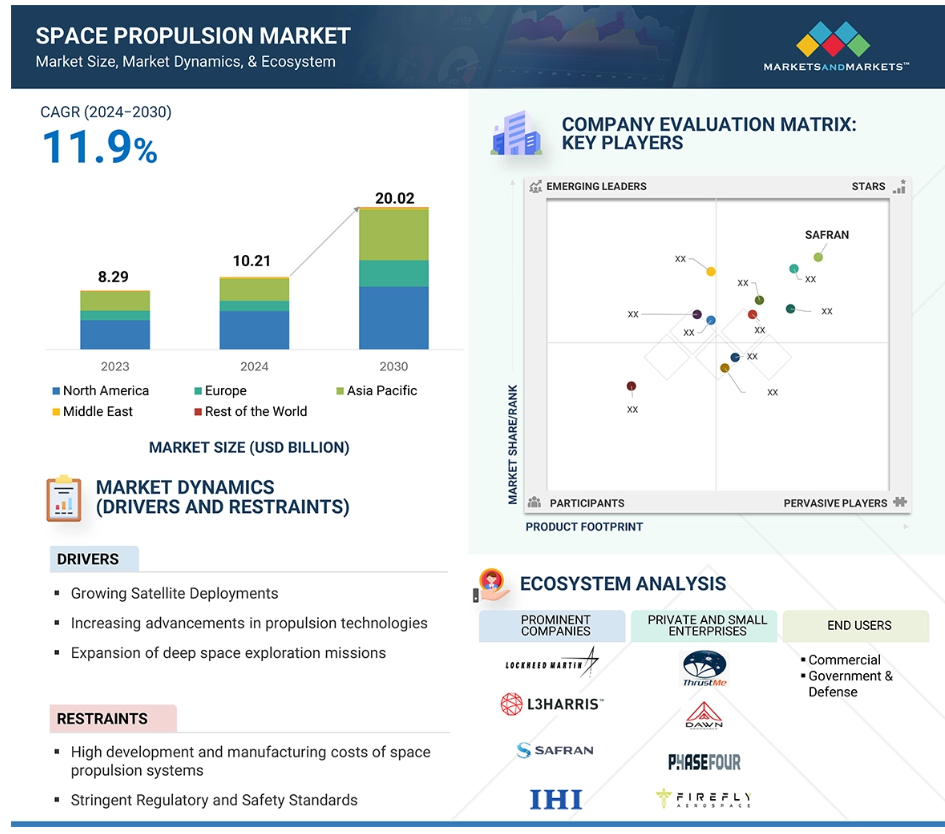

우주 계획에 대한 정부 지출의 증가는 우주 추진 산업에 중요한 기회를 제공합니다. 국가 기관들은 주로 우주 탐사, 국방 임무, 상업적 응용을 위한 추진 기술 개발에 집중하고 있습니다. 미국, 유럽, 중국, 인도와 같은 국가들은 모두 우주 관련 프로젝트에 대한 예산을 늘려, 첨단 추진 시스템에 대한 수요가 증가하고 있습니다. 예를 들어, 달에 인간을 다시 보내는 것과 화성 탐사를 준비하는 것을 목표로 하는 NASA의 아르테미스 미션은 핵열 추진, 전기 추진, 고추력 화학 추진과 같은 기술의 개발을 가속화했습니다. 마찬가지로, ESA는 지구 밖의 임무를 지원하기 위해 추진 기술에 투자하고 있습니다. 미국 우주군은 주로 DARPA를 통해 초음속 기술, 우주 내 기동, 신속한 발사 능력에 중점을 두고 있으며, 주로 방어 목적으로 사용됩니다. 이러한 분야에서 추진 기술에 대한 관심이 높아짐에 따라 세계 시장에서의 수요가 증가하고 있습니다. 인공위성 메가콘스텔레이션, 행성 탐사, 성간 프로그램과 같은 장기적인 정부 이니셔티브는 모두 성공을 위해 효율적이고 재사용 가능한 추진 시스템을 필요로 합니다. 더 큰 예산은 혁신을 촉진하고 우주 추진 산업의 미래 성장에 필수적인 신규 진입자, 연구 기관 및 민간 부문 파트너십을 위한 기회를 창출합니다.

과제: 증가하는 우주 쓰레기 문제

우주 쓰레기의 축적은 우주 추진 시장에 중요한 도전 과제이며, 더 높은 위험, 비용, 규제 문제를 야기합니다. 인공위성과 우주선 발사가 증가함에 따라, 지구 궤도에서 위험을 야기하는 소멸된 인공위성, 빈 로켓 단계, 조각난 쓰레기가 지속적으로 존재합니다. 이러한 오염은 현재 임무와 미래의 임무 모두를 위협하며, 추진 시스템, 인공위성, 우주선에 잠재적으로 손상을 입힐 수 있는 충돌의 위험을 증가시켜 임무 실패로 이어질 수 있습니다. 이러한 위협을 해결하기 위해서는 보호 조치, 첨단 기동 시스템, 추진 솔루션에 대한 투자가 필요하며, 이로 인해 전체 비용이 증가할 수 있습니다. 또한, 임무 계획자는 추진 시스템 설계를 복잡하게 하고 추진제 소비를 증가시키는 잔해 회피를 고려해야 합니다. 우주 쓰레기는 특히 저궤도 궤도에서 안전한 궤도 운항을 제한하여 추진 회사들이 적응형 항법 기술을 개발하도록 압력을 가하고 있습니다. 또한, 쓰레기와 관련된 위험이 증가함에 따라 보험료도 상승하여 추진 기술 분야의 신규 참여자와 투자자를 저지하는 재정적 부담이 가중되고 있습니다. 쓰레기를 추적하고 회피 전략을 구현하는 과정이 복잡하기 때문에 임무 일정이 지연될 수 있으며, 이는 운영 효율성과 비용에 부정적인 영향을 미칩니다.

우주 추진 시장 생태계 분석

우주 추진 시장 생태계는 저명한 항공우주 회사, 민간 및 소규모 기업, 그리고 상업, 정부, 국방 등의 최종 사용자를 포함합니다. 노스롭 그루먼(미국), 스페이스X(미국), 블루 오리진(미국)은 추진 기술 혁신을 주도하는 주요 기업으로 남아 있습니다. 그러나 민간 기업과 스타트업도 이러한 기술의 발전에 계속 기여하고 있으며, 국방 및 상업용 사용자는 위성 발사 및 심우주 임무에 대한 이점을 기반으로 구축하고 있으며, 국가 안보 프로그램은 미래 성장을 위한 기반을 형성하고 있습니다.

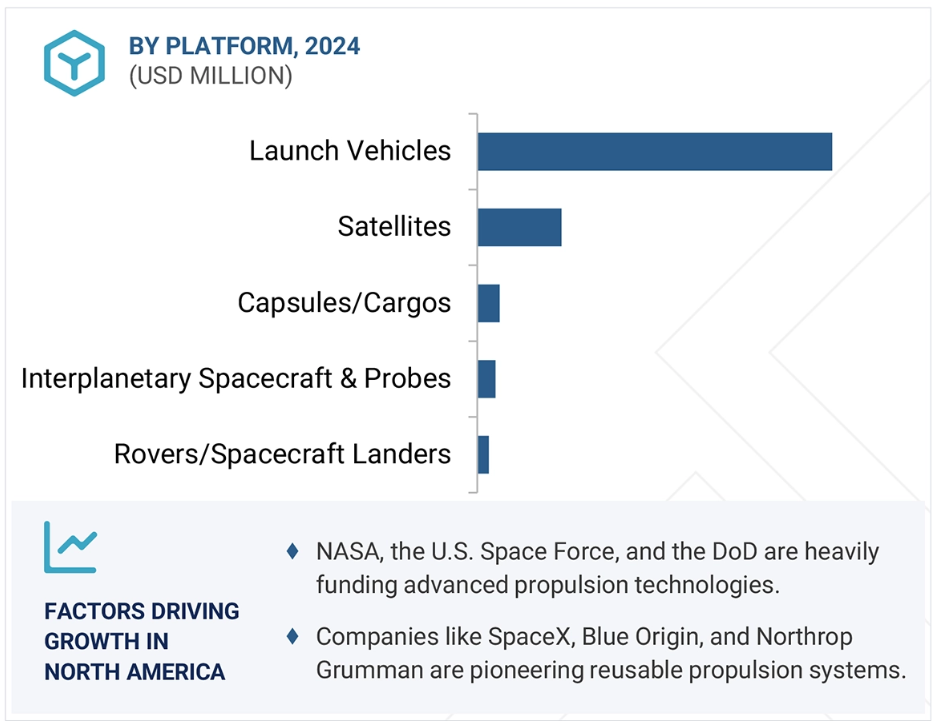

플랫폼별, 예측 기간 동안 주요 세그먼트가 될 발사체

발사체 부문은 주로 심우주 탐사 및 상업 우주 계획에 필요한 인공위성에 대한 수요가 급증함에 따라 예측 기간 동안 우주 추진 시장을 주도할 것으로 예상됩니다. NASA, ESA, CNSA, ISRO, Roscosmos와 같은 정부 기관은 달 탐사 및 행성 간 탐사를 포함한 야심 찬 임무를 위한 차세대 발사 시스템에 대한 투자를 늘리고 있습니다. 메탄 기반 추진, 적층 제조, 하이브리드 로켓 엔진과 같은 발전은 차량 발사를 위한 보다 효율적이고 비용 효율적인 수단을 제공하고 있습니다. 소형 위성 발사체와 전용 승차 공유 임무의 성장은 빈번하고 경제적인 우주 접근을 통해 새로운 마케팅 수단을 더욱 개방할 것입니다. NASA의 아르테미스와 같은 다른 정부 프로그램은 미국 우주군의 국가 안보 발사를 지원하고 있으며, 발사체 시장에 활력을 불어넣고 있습니다. 또한, 스페이스X의 팔콘 9와 블루 오리진의 뉴 셰퍼드가 개발한 새로운 재사용 발사 시스템 개념은 발사 비용을 대폭 줄여 우주 공간에 대한 접근성을 저렴하게 만들었습니다. 초음속 및 공기 호흡 추진 기술에 대한 관심이 높아짐에 따라 미래의 발사체 설계에도 영향을 미치고 있습니다. 추진 성능의 향상, 재료 과학의 발전, 우주 공간에서의 연료 보급 용이성 등이 발사체 부문을 급성장하는 글로벌 우주 경제의 가장 중요한 축으로 유지할 것입니다.

유형별, 예측 기간 동안 비화학 추진이 주요 부문이 될 것입니다.

비화학적 추진 부문은 신뢰할 수 있고, 지속 시간이 길고, 비용 효율적인 추진 솔루션에 대한 수요가 증가함에 따라 상당한 성장을 보이고 있습니다. 화학적 추진은 연소 및 높은 추력을 필요로 하는 반면, 전기, 핵, 태양광 추진을 포함한 이러한 시스템은 작동 수명이 길고, 추진제 소비량이 적으며, 연료 효율이 향상됩니다. 스페이스X의 스타링크, 아마존의 프로젝트 큐이퍼와 같은 인공위성 메가콘스텔레이션의 출현으로 이온 추진기와 홀 효과 추진기 형태의 전기 추진 기술에 대한 수요가 증가했습니다. 이 기술은 정확한 궤도 변경과 추진제 소비를 줄이면서 장기간의 임무를 가능하게 합니다. 최근 핵 추진 기술의 발전으로 핵 열 추진 및 핵 전기 추진을 통해 심우주 임무에 대한 효율적인 대안을 제공하는 과정이 가속화되었습니다. NASA와 DARPA 같은 우주 기관은 미래의 화성 탐사를 위해 핵 추진 우주선에 투자하고 있습니다. 지속 가능성과 우주 쓰레기 최소화라는 새로운 강조 영역은 태양광 항해와 같은 대체 추진의 개발을 더욱 가속화했습니다. 따라서 비화학 추진은 우주 탐사 및 인공위성 운영에 있어 비용 효율적이고 확장 가능하며 환경적으로 지속 가능하다는 측면에서 장기 임무 수행을 위한 핵심 요소로 서서히 부상하고 있습니다.

최종 사용자를 기준으로, 상업 부문은 예측 기간 동안 가장 큰 시장이 될 것으로 예상됩니다.

상업용 사용자는 우주 추진을 위한 시장에서 빠르게 성장하고 있습니다. 위성-클라이언트 응용 프로그램에 대한 필요성, 민간 부문 투자 증가, 비용 효율적인 추진을 위한 기술 개발로 인해 침해 시장 규모가 급성장하고 있습니다. 스페이스X, 아마존, 원웹과 같은 회사들이 광대역 커버리지, 내비게이션, 지구 관측, 사물인터넷을 위해 향후 2년 이내에 저궤도(LEO)에 배치될 수천 개의 인공위성을 개발함에 따라, 인공위성은 정지 궤도 유지, 궤도 이탈, 궤도 조작을 위한 효율적인 추진 시스템이 필요하며, 대부분 전기 추진과 화학 추진을 사용합니다.

우주 진출의 경제성이 높아진 이유는 우주 시설 이용 비용이 낮아졌기 때문입니다. 스페이스X가 제공하는 팔콘 9와 로켓 랩의 일렉트론과 같은 재사용 가능한 발사체는 더 많은 상업적 사용자들이 우주 시장을 개척할 수 있는 길을 열어주었습니다. 또한, 민간 우주 기업들은 임무의 유연성을 높이고 운영 비용을 줄이기 위해 홀 효과 추진기, 이온 추진, 하이브리드 추진과 같은 차세대 추진 솔루션에 상당한 투자를 하고 있습니다. 그 중에서도 추진 시스템에 대한 수요를 가속화하는 것은 상업 우주 관광, 달 탐사, 그리고 NASA와의 파트너십을 통한 규제 개혁과 함께 민간 기업과의 파트너십을 통한 타당성 조사 수준의 심우주 광산 개발 벤처 등입니다. 경쟁이 치열해지면서 추진 시스템의 엄청난 발전을 위해 노력하는 이러한 상업적 플레이어들은 우주를 상업적으로 더 매력적이고 접근하기 쉽게 만들었습니다.

북미, 예측 기간 동안 우주 추진 분야의 선도 시장으로 부상

북미는 특히 미국에서 상당한 정부 투자, 민간 부문의 발전, 군사적 응용을 통해 우주 추진 시스템의 최대 시장입니다. NASA, 미국 우주군, DARPA와 같은 기관들은 심우주 탐사를 강화하고, 국가 안보를 강화하며, 상업 위성 운영을 지원하기 위해 새로운 추진 기술에 막대한 투자를 하고 있습니다. 예를 들어, 아르테미스 프로그램은 달에 장기적으로 인간이 거주할 수 있도록 하는 것을 목표로 하고 있으며, 이로 인해 핵열 추진, 전기 추진, 고추력 화학 추진 등 다양한 추진 방법에 대한 수요가 증가할 것으로 예상됩니다. 또한, 방위 산업은 신속한 대응 능력과 궤도 내 기동을 위한 극초음속 추진 시스템을 모색하고 있으며, 추진 기술 시장을 확대하고 있습니다. SPACEX(미국), Blue Origin(미국), Rocket Lab(미국), Northrop Grumman(미국)과 같은 주요 민간 우주 기업들은 우주 추진 기술에 혁명을 일으키고 있습니다. 그들은 재사용 가능한 로켓 엔진, 첨단 추진 시스템, 비용 효율적인 발사 솔루션에 초점을 맞추고 있습니다. 스페이스엑스는 랩터 엔진과 스타쉽 프로그램을 통해 발사 비용을 크게 줄이고 임무 빈도를 높여 우주 탐험을 더욱 현실적으로 만들었습니다. 또한, Starlink나 아마존의 Project Kuiper와 같은 인공위성 메가콘스텔레이션의 등장으로 궤도 조정 및 임무 연장에 필요한 궤도 추진에 대한 수요가 증가했습니다. 항공우주 제조업체, 연구 기관, 민관 파트너십으로 구성된 탄탄한 생태계는 혁신을 촉진하여 북미가 우주 추진 기술의 리더로서의 입지를 공고히 하고 있습니다.

우주 추진 시장의 최근 동향

- 2024년 8월, 록히드 마틴 코퍼레이션(미국)은 모듈식 우주선 제조업체인 테란 오비탈(미국)을 인수했습니다. 이번 인수는 테란 오비탈의 첨단 로봇 제조 및 모듈식 우주선 설계 기술을 통합하여 회사의 우주 역량을 강화하기 위한 것입니다.

- 2023년 9월, 록히드 마틴 코퍼레이션(미국)은 미국 공군 연구소(AFRL)로부터 JETSON(Joint Emergent Technology Supplying On-Orbit Nuclear) 프로그램에 대한 계약을 수주했습니다. 이 계획은 우주선용 고출력 원자력 발전 및 추진 기술의 발전을 목표로 합니다. 이 회사는 Space Nuclear Power Corp(뉴멕시코) 및 BWX Technologies, Inc.(미국)와 협력하여 열을 발생시키는 핵분열 원자로를 개발하고, 이 원자로에서 발생한 열을 스털링 엔진을 사용하여 전기로 변환하는 시스템을 개발할 예정입니다. 이 시스템은 6~20킬로와트의 전력을 생산할 것으로 예상되며, 이는 기존의 태양광 발전 시스템의 성능을 크게 능가하는 수준입니다.

- 2023년 7월, L3Harris Technologies(미국)는 Aerojet Rocketdyne(미국)을 인수하여 4번째 사업부로 편입했습니다. 이 전략적 움직임은 방위 산업 기반을 강화하고, 경쟁을 촉진하며, 추진 시스템의 혁신을 가속화하기 위한 것입니다. 이번 통합으로 L3Harris의 포트폴리오가 다양화될 것으로 예상되며, 미사일 방어 시스템, 초음속, 첨단 로켓 엔진 분야에서 상당한 장기 주문 잔고와 전문성을 추가할 수 있을 것으로 기대됩니다.

- 2023년 6월, 사프란의 자회사인 Safran Electronics & Defense(프랑스)는 Terran Orbital과 계약을 체결하고 사프란의 PPSX00 플라즈마 추진기를 기반으로 한 차세대 인공위성용 전기 추진 시스템의 미국 제조에 필요한 요건을 검토하고 검증하기로 했습니다.

- 2023년 10월, 미국의 블루 오리진(Blue Origin)은 우주 물류 및 배송 서비스를 제공하도록 설계된 다목적 우주선 플랫폼인 블루 링(Blue Ring)을 공개했습니다. 이 플랫폼은 중궤도부터 달과 그 너머의 지역까지 확장되는 호스팅, 운송, 연료 보급, 데이터 중계, 물류 등 다양한 임무를 지원하도록 맞춤 제작되었습니다. 블루 링은 3,000kg을 초과하는 페이로드를 수용할 수 있으며 상당한 델타-V 기능을 제공하여 임무의 유연성을 향상시킵니다.

주요 시장 참여자

우주 추진력 시장 상위 목록

Northrop Grumman (US)

Safran SA (France)

SPACEX (US)

Thales Alenia Space (France)

L3Harris Technologies, Inc. (US)

Airbus (France)

Lockheed Martin Corporation (US)

OHB SE (Germany)

Moog Inc. (US)

IHI Corporation (Japan)

Sierra Nevada Corporation (US)

Blue Origin (US)

Eaton (Ireland)

URSA MAJOR TECHNOLOGIES INC (US)

Dawn Aerospace (Netherlands)

Rafael Advanced Defense Systems (Israel)

AST Advanced Space Technologies GmbH (Germany)

Exotrial (France)

Manastu Space (India)

Firefly Aerospace (US)

Thrustme (France)

Vacco Industries (US)

Stanford MU Corporation (US)

Phasefour (US)

Kreios Space (Spain).

1 서론 26

1.1 학습 목표 26

1.2 시장 정의 26

1.3 학습 범위 27

1.3.1 포함된 시장과 지역 범위 27

1.3.2 포함 및 제외 27

1.3.3 고려된 연수 28

1.4 고려된 통화 28

1.5 이해관계자 29

1.6 변경 사항 요약 29

2 연구 방법론 30

2.1 연구 데이터 30

2.1.1 2차 데이터 31

2.1.1.1 2차 자료의 주요 데이터 32

2.1.2 1차 자료 32

2.1.2.1 1차 자료 32

2.1.2.2 1차 자료의 주요 데이터 33

2.1.2.3 1차 인터뷰의 세부 사항 33

2.2 요인 분석 34

2.2.1 서론 34

2.2.2 수요측 지표 34

2.2.3 공급측 지표 34

2.3 시장 규모 추정 35

2.3.1 하향식 접근법 35

2.3.2 상향식 접근법 36

2.4 데이터 삼각측량 37

2.5 연구 가정 38

2.6 연구의 한계 39

2.7 위험 평가 39

3 요약 40

4 프리미엄 통찰력 44

4.1 우주 추진 시장 플레이어를 위한 매력적인 기회 44

4.2 플랫폼별 우주 추진 시장 44

4.3 구성 요소별 우주 추진 시장 45

4.4 최종 사용자별 우주 추진 시장 45

4.5 우주 추진 시장, 유형별 46

4.6 우주 추진 시장, 국가별 46

5 시장 개요 47

5.1 서론 47

5.2 시장 역학 47

5.2.1 동인 48

5.2.1.1 인공위성 배치 증가 48

5.2.1.2 추진 기술의 발전 48

5.2.1.3 심우주 임무의 확대 50

5.2.1.4 장기 임무를 위한 첨단 추진제 필요 50

5.2.2 제약 50

5.2.2.1 높은 개발 및 제조 비용 50

5.2.2.2 엄격한 규제 및 안전 기준 51

5.2.3 기회 51

5.2.3.1 우주 프로그램에 대한 정부 투자 증가 51

5.2.3.2 핵열 및 핵전기 추진의 출현 52

5.2.3.3 LEO 위성군 확산 53

5.2.3.4 재사용 가능한 발사체 수요 급증 53

5.2.4 도전 과제 53

5.2.4.1 공급망 붕괴 53

5.2.4.2 우주 쓰레기 증가 54

5.3 고객 비즈니스에 영향을 미치는 트렌드와 혼란 54

5.4 가격 분석 55

5.4.1 지역별 위성 평균 판매 가격 추세 55

5.4.2 위성 유형별 가격 분석 56

5.4.3 출시 수단에 따른 가격 분석 56

5.5 가치 사슬 분석 57

5.6 생태계 분석 58

5.6.1 주요 기업 58

5.6.2 개인 및 소규모 기업 58

5.6.3 최종 사용자 58

5.7 기술 분석 60

5.7.1 핵심 기술 60

5.7.1.1 전기 추진 시스템 60

5.7.1.2 태양광 항해 60

5.7.1.3 이온 추진 60

5.7.2 보완 기술 61

5.7.2.1 열 관리 시스템 61

5.7.2.2 고급 추진제 관리 61

5.7.3 인접 기술 61

5.7.3.1 자기 플라스마 역학 추진기 61

5.7.3.2 자율 추진 61

5.8 규제 환경 62

5.9 무역 분석 65

5.10 주요 이해관계자와 구매 기준 67

5.10.1 구매 과정의 주요 이해관계자 67

5.10.2 구매 기준 68

5.11 사용 사례 분석 69

5.11.1 나노항공우주, 세계 최초의 액체 화학 추진 큐브샛을 궤도에 진입 69

5.11.2 NASA, 미래의 아르테미스 임무를 지원하기 위해 추가적인 RS-25 엔진을 조달하다 69

5.11.3 PHASEFOUR, VLEO 작전을 위한 공기 호흡식 전기 추진 시스템 개발 70

5.12 주요 회의 및 행사, 2025 70

5.13 투자 및 자금 조달 시나리오 71

5.14 거시경제 전망 72

5.14.1 서론 72

5.14.2 북미 72

5.14.3 유럽 72

5.14.4 아시아 태평양 73

5.14.5 중동 73

5.14.6 라틴아메리카 73

5.14.7 아프리카 73

5.15 비즈니스 모델 74

5.16 기술 로드맵 75

5.17 인공위성 궤도 지도 작성 76

5.18 재료 명세서 77

5.19 총 소유 비용 78

5.20 생성적 AI의 영향 81

5.20.1 서론 81

5.20.2 우주에서 AI 채택을 주도하는 국가 82

5.20.3 우주 산업에 대한 AI의 영향 83

5.20.4 우주 추진 시장에 대한 AI의 영향 84

5.21 운영 데이터 85

5.22 볼륨 데이터 85

6 산업 동향 86

6.1 서론 86

6.2 기술 동향 86

6.2.1 하이브리드 추진 86

6.2.2 핵열 추진 및 핵전기 추진 87

6.2.3 마이크로 및 나노 추진 87

6.2.4 플라즈마 추진 87

6.2.5 고급 전기 추진기 88

6.2.6 녹색 추진 88

6.3 메가 트렌드의 영향 90

6.3.1 우주 4.0 90

6.3.2 인공 지능 90

6.3.3 적층 제조 91

6.4 공급망 분석 91

6.5 특허 분석 93

7 유형별 우주 추진 시장 97

7.1 서론 98

7.2 화학 추진 99

7.2.1 출시 차량의 시장 진입을 위한 높은 추진력 요구 사항 99

7.2.2 고체 100

7.2.2.1 동질 100

7.2.2.2 이질/복합 100

7.2.3 액체 101

7.2.3.1 단일 추진제 101

7.2.3.1.1 비친환경 101

7.2.3.1.2 친환경 102

7.2.3.2 이중 추진제 102

7.2.3.2.1 극저온 103

7.2.3.2.2 하이퍼골릭 103

7.2.3.3 하이브리드 104

7.2.3.4 냉각 가스 104

7.3 비화학 추진 105

7.3.1 시장 진입을 위한 더 긴 작동 시간 105

7.3.2 전기/이온 추진 106

7.3.2.1 전기열 107

7.3.2.1.1 아르곤 107

7.3.2.1.2 수소 107

7.3.2.1.3 기타 108

7.3.2.2 전자기 108

7.3.2.2.1 PTFE 108

7.3.2.3 정전기 109

7.3.2.3.1 제논 109

7.3.2.3.2 크립톤 109

7.3.2.3.3 기타 110

7.3.3 태양광 추진 110

7.3.3.1 태양광 항해 추진 110

7.3.3.2 태양광 전기 추진 111

7.3.3.3 태양열 추진 111

7.3.4 테더 추진 112

7.3.5 핵 추진 112

8 우주 추진 플랫폼별 시장 113

8.1 서론 114

8.2 위성 115

8.2.1 시장을 주도하기 위한 상업용 위성 함대의 지속적인 확장 115

8.2.2 소형 위성 116

8.2.2.1 나노 위성 117

8.2.2.2 마이크로 위성 117

8.2.2.3 미니 위성 117

8.2.2.4 큐브 위성 118

8.2.2.5 501~1,000 KGS 118

8.2.3 중형 위성 118

8.2.4 대형 위성 118

8.3 캡슐/화물 119

8.3.1 시장 주도권을 잡기 위한 우주 임무의 증가 119

8.3.2 유인 우주선 119

8.3.3 무인 우주선 120

8.4 행성 간 우주선 및 탐사선 120

8.4.1 정밀 기동 기술에 대한 높은 수요로 시장 주도 120

8.5 우주선/착륙선 120

8.5.1 시장 활성화를 위한 심우주 탐사에 대한 정부 및 민간 부문 투자 120

8.6 발사체 121

8.6.1 시장 활성화를 위한 재사용 가능성에 대한 집중 121

8.6.2 소형 발사체 121

8.6.3 중형에서 대형 발사체 122

8.6.4 재사용 가능한 발사체 122

9 구성요소별 우주 추진 시장 123

9.1 서론 124

9.2 추진기 125

9.2.1 전기 추진기의 추진제 소비량 감소 시장 125

9.2.2 화학 추진 추진기 126

9.2.2.1 냉기 및 온기 가스 추진기 127

9.2.2.2 단일 추진제 추진기 127

9.2.2.3 이중 추진제 추진기 127

9.2.3 전기 추진 추진기 127

9.2.3.1 이온 추진기 127

9.2.3.2 홀 효과 추진기 128

9.2.3.3 펄스 플라즈마 추진기 128

9.2.3.4 자기 플라스마 역학 추진기 128

9.3 추진제 공급 시스템 128

9.3.1 더 길고 복잡한 우주 임무에 대한 수요 증가로 시장 주도 128

9.3.2 추진제 탱크 129

9.3.2.1 단일 추진제 탱크 129

9.3.2.2 이중 추진제 탱크 130

9.3.2.3 산화제 탱크 130

9.3.3 압력 및 유량 조절기 130

9.3.4 밸브 130

9.3.5 터보 펌프 130

9.3.6 연소실 130

9.4 로켓 엔진 131

9.4.1 우주선 발사와 궤도 비행의 부상으로 시장이 주도됨 131

9.5 노즐 131

9.5.1 시장 주도적인 디자인과 제조 기술 혁신 131

9.6 추진력 열 제어 131

9.6.1 시장 주도적인 우주선 열 관리의 필요성 131

9.7 파워 프로세싱 유닛 132

9.7.1 장기간 임무를 수행하는 데 전기 추진을 광범위하게 활용하여 시장을 주도 132

9.8 기타 구성 요소 132

10 최종 사용자별 우주 추진 시장 133

10.1 서론 134

10.2 상업용 135

10.2.1 민간 기업들의 고성능 추진 기술에 대한 투자 증가로 시장 주도 135

10.2.2 인공위성 운영자 및 소유자 135

10.2.3 우주 발사 서비스 제공업체 135

10.3 정부 및 국방 136

10.3.1 시장 확대를 위한 우주 탐사 및 과학 탐사 계획 136

10.3.2 국방부 136

10.3.3 국가 우주 기관 136

10.3.4 기타 137

11 지원 서비스별 우주 추진 시장 138

11.1 서론 139

11.2 설계, 엔지니어링, 운영 및 유지보수 140

11.3 고온 연소 및 환경 시험 수행 140

11.4 연료 보급, 발사, 지상 지원 141

12 지역별 우주 추진 시장 143

12.1 서론 144

12.2 북미 145

12.2.1 PESTLE 분석 146

12.2.2 미국 149

12.2.2.1 원자력 추진 및 자율 항법 기술에 대한 투자 증가로 시장 주도 149

12.2.3 캐나다 151

12.2.3.1 시장을 주도하기 위한 정부의 전략적 지원 151

12.3 유럽 153

12.3.1 PESTLE 분석 153

12.3.2 러시아 157

12.3.2.1 시장 활성화를 위한 우주 쓰레기 감소에 집중 157

12.3.3 영국 159

12.3.3.1 위성 발사 횟수 급증으로 시장 주도 159

12.3.4 독일 161

12.3.4.1 시장을 주도하기 위한 첨단 우주 솔루션의 지속적인 연구 및 개발 161

12.3.5 프랑스 163

12.3.5.1 시장을 주도하는 주요 업체의 상당한 존재감 163

12.3.6 이탈리아 165

12.3.6.1 시장을 주도하는 성장하는 상업 우주 산업 165

12.4 아시아 태평양 167

12.4.1 PESTLE 분석 167

12.4.2 중국 171

12.4.2.1 시장 활성화를 위한 탄소 발자국 감소 노력 171

12.4.3 일본 173

12.4.3.1 시장 활성화를 위한 정부 기관의 지원 173

12.4.4 인도 175

12.4.4.1 시장을 주도하기 위한 비용 효율적이고 고성능 추진 기술 개발 175

12.4.5 대한민국 177

12.4.5.1 시장을 주도하기 위한 우주 프로그램에 대한 상당한 투자 177

12.4.6 오스트레일리아 179

12.4.6.1 시장 주도권을 잡기 위한 전기 추진에 대한 선호도 증가 179

12.5 중동 181

12.5.1 페스틀 분석 181

12.5.2 걸프협력회의 185

12.5.2.1 사우디아라비아 185

12.5.2.1.1 추진 솔루션의 지속적인 발전

시장 주도 185

12.5.2.2 UAE 187

12.5.2.2.1 녹색 추진 기술에 대한 투자 증가로 시장 주도 187

12.5.3 중동 지역 189

12.6 세계의 나머지 지역 191

12.6.1 PESTLE 분석 191

12.6.2 라틴아메리카 196

12.6.2.1 국가 우주 역량 강화에 중점

시장 주도 196

12.6.3 아프리카 198

12.6.3.1 국제 우주 기관과의 협력 시장 주도 198

13 경쟁적 환경 200

13.1 서론 200

13.2 주요 업체 전략/승리할 권리, 2020-2024 200

13.3 수익 분석, 2020-2023 203

13.4 시장 점유율 분석, 2023 204

13.5 기업 평가 매트릭스: 핵심 플레이어, 2024 206

13.5.1 스타 206

13.5.2 신흥 리더 206

13.5.3 퍼베이시브 플레이어 206

13.5.4 참가자 207

13.5.5 회사 발자국 208

13.5.5.1 회사 발자국 208

13.5.5.2 최종 사용자 발자국 209

13.5.5.3 추진력 발자국 210

13.5.5.4 플랫폼 발자국 211

13.5.5.5 지역 발자국 212

13.6 기업 평가 매트릭스: 스타트업/중소기업, 2024 213

13.6.1 진보적인 기업 213

13.6.2 반응적인 기업 213

13.6.3 역동적인 기업 213

13.6.4 시작 블록 213

13.6.5 경쟁 벤치마킹 215

13.6.5.1 스타트업/중소기업 목록 215

13.6.5.2 스타트업/중소기업의 경쟁 벤치마킹 216

13.7 브랜드/제품 비교 217

13.8 기업 가치 평가 및 재무 지표 218

13.9 경쟁 상황 219

13.9.1 제품 출시 219

13.9.2 거래 220

13.9.3 기타 224

14 회사 프로필 232

14.1 주요 인물 232

14.1.1 SAFRAN 232

14.1.1.1 사업 개요 232

14.1.1.2 제공 제품 233

14.1.1.3 최근의 발전 236

14.1.1.3.1 거래 236

14.1.1.3.2 기타 236

14.1.1.4 MnM 보기 237

14.1.1.4.1 주요 강점 237

14.1.1.4.2 전략적 선택 237

14.1.1.4.3 약점과 경쟁 위협 237

14.1.2 IHI CORPORATION 238

14.1.2.1 사업 개요 238

14.1.2.2 제공 제품 239

14.1.2.3 최근의 발전 240

14.1.2.3.1 거래 240

14.1.2.4 MnM 보기 241

14.1.2.4.1 주요 강점 241

14.1.2.4.2 전략적 선택 241

14.1.2.4.3 약점과 경쟁 위협 241

14.1.3 스페이스X 242

14.1.3.1 사업 개요 242

14.1.3.2 제공 제품 242

14.1.3.3 최근의 발전 243

14.1.3.3.1 거래 243

14.1.3.3.2 기타 244

14.1.3.4 MnM 보기 245

14.1.3.4.1 주요 강점 245

14.1.3.4.2 전략적 선택 245

14.1.3.4.3 약점과 경쟁 위협 245

14.1.4 노스롭 그루먼 246

14.1.4.1 사업 개요 246

14.1.4.2 제공 제품 247

14.1.4.3 최근의 발전 249

14.1.4.3.1 제품 출시 249

14.1.4.3.2 기타 250

14.1.4.4 MnM 보기 250

14.1.4.4.1 주요 강점 250

14.1.4.4.2 전략적 선택 250

14.1.4.4.3 약점과 경쟁 위협 251

14.1.5 L3HARRIS TECHNOLOGIES, INC. 252

14.1.5.1 사업 개요 252

14.1.5.2 제공 제품 253

14.1.5.3 최근의 발전 254

14.1.5.3.1 거래 254

14.1.5.3.2 기타 255

14.1.5.4 MnM 보기 255

14.1.5.4.1 주요 강점 255

14.1.5.4.2 전략적 선택 255

14.1.5.4.3 약점과 경쟁 위협 255

14.1.6 MOOG INC. 256

14.1.6.1 사업 개요 256

14.1.6.2 제공 제품 257

14.1.6.3 최근의 발전 259

14.1.6.3.1 거래 259

14.1.6.3.2 기타 260

14.1.7 RAFAEL ADVANCED DEFENSE SYSTEMS LTD. 261

14.1.7.1 사업 개요 261

14.1.7.2 제공 제품 261

14.1.8 록히드 마틴 코퍼레이션 263

14.1.8.1 사업 개요 263

14.1.8.2 제공 제품 264

14.1.8.3 최근의 발전 264

14.1.8.3.1 거래 264

14.1.8.3.2 기타 264

14.1.9 THALES 267

14.1.9.1 사업 개요 267

14.1.9.2 제공 제품 268

14.1.9.3 최근의 발전 269

14.1.9.3.1 거래 269

14.1.9.3.2 기타 269

14.1.10 OHB SE 271

14.1.10.1 사업 개요 271

14.1.10.2 제공 제품 272

14.1.10.3 최근의 발전 273

14.1.10.3.1 제품 출시 273

14.1.10.3.2 거래 273

14.1.10.3.3 기타 274

14.1.11 SIERRA NEVADA CORPORATION 275

14.1.11.1 사업 개요 275

14.1.11.2 제공 제품 275

14.1.11.3 최근의 발전 276

14.1.11.3.1 제품 출시 276

14.1.11.3.2 기타 276

14.1.12 에어버스 277

14.1.12.1 사업 개요 277

14.1.12.2 제공 제품 278

14.1.12.3 최근의 발전 278

14.1.12.3.1 거래 278

14.1.12.3.2 기타 278

14.1.13 VACCO INDUSTRIES 280

14.1.13.1 사업 개요 280

14.1.13.2 제공 제품 280

14.1.14 BLUE ORIGIN 282

14.1.14.1 사업 개요 282

14.1.14.2 제공 제품 282

14.1.14.3 최근의 발전 283

14.1.14.3.1 제품 출시 283

14.1.14.3.2 할인 283

14.1.14.3.3 기타 283

14.1.15 EATON 285

14.1.15.1 사업 개요 285

14.1.15.2 제공 제품 286

14.1.15.3 최근의 발전 287

14.1.15.3.1 거래 287

14.1.15.3.2 기타 287

14.2 기타 플레이어 288

14.2.1 THRUSTME 288

14.2.2 URSA MAJOR TECHNOLOGIES INC 288

14.2.3 PHASEFOUR 289

14.2.4 EXOTRAIL 290

14.2.5 DAWN AEROSPACE 290

14.2.6 AST ADVANCED SPACE TECHNOLOGIES GMBH 291

14.2.7 STANFORD MU CORPORATION 291

14.2. 8 MANASTU SPACE TECHNOLOGIES PRIVATE LIMITED 292

14.2.9 KREIOS SPACE 293

14.2.10 FIREFLY AEROSPACE 293

15 부록 294

15.1 토론 가이드 294

15.2 지식 저장소: MARKETSANDMARKETS의 구독 포털 296

15.3 사용자 지정 옵션 298

15.4 관련 보고서 298

15. 5 저자 세부 사항 299

그림 1 우주 추진 시장 세분화 27

그림 2 연구 설계 모델 30

그림 3 연구 설계 31

그림 4 상향식 접근 36

그림 5 하향식 접근 36

그림 6 데이터 삼각법 37

그림 7 플랫폼별, 출시 차량이 예측 기간 동안 주요 세그먼트가 될 것 41

그림 8 구성 요소별, 추진기가 예측 기간 동안 주요 세그먼트가 될 것 41

그림 9 최종 사용자별, 상업용이 예측 기간 동안 주요 부문이 될 것입니다.

예측 기간 42

그림 10 북미가 예측 기간 동안 주요 우주 추진 시장이 될 것입니다.

그림 11 추진 기술의 급속한 발전이 시장을 주도할 것입니다.

그림 12 출시 차량이 예측 기간 동안 다른 부문을 능가할 것입니다.

그림 13 추진기가 예측 기간 동안 선두 자리를 확보할 것입니다.

그림 14 상업용이 예측 기간 동안 정부 및 국방 부문보다 더 커질 것입니다.

그림 15 화학 추진 부문이 비(非) 예측 기간 동안의 화학 부문 46

그림 16 예측 기간 동안 가장 빠르게 성장하는 시장이 될 독일 46

그림 17 우주 추진 시장 역학 47

그림 18 연간 우주 배치, 지역별, 2020-2023 48

그림 19 국가별 우주 프로그램에 대한 정부 지출, 2021-2024 (억 달러) 52

그림 20 고객 비즈니스에 영향을 미치는 추세와 혼란 54

그림 21 지역별 위성 평균 판매 가격, 2020-2023 (백만 달러) 55

그림 22 위성 유형별 가격 분석 (백만 달러) 56

그림 23 가격 분석, 출시 차량별 56

그림 24 가치 사슬 분석 57

그림 25 생태계 분석 59

그림 26 HS 코드 880260에 대한 데이터 가져오기, 국가별, 2019-2023 (USD 천 단위) 65

그림 27 HS 코드 880260에 대한 데이터 내보내기, 국가별, 2019-2023 (USD 천 단위) 66

그림 28 상위 3개 플랫폼의 구매 과정에 대한 이해관계자의 영향력 67

그림 29 상위 3개 플랫폼의 주요 구매 기준 68

그림 30 투자 및 자금 조달 시나리오 2020-2024 71

그림 31 우주 추진 시장에서의 비즈니스 모델 74

그림 32 기술의 진화 75

그림 33 기술 로드맵 75

그림 34 우주 추진 시스템의 BOM 78

그림 35 우주 추진 시스템의 총 소유 비용 78

그림 36 위성의 총 소유 비용(백만 달러) 79

그림 37 발사체 소유 비용 총액(백만 달러) 80

그림 38 우주 산업에서의 AI 도입 81

그림 39 상위 국가별 우주에서의 AI 도입 82

그림 40 우주 추진 시장에 대한 AI의 영향 84

그림 41 공급망 분석 92

그림 42 특허 분석 93

그림 43 우주 추진 시장, 유형별, 2024-2030 (백만 달러) 98

그림 44 플랫폼별 우주 추진 시장, 2024-2030 (백만 달러) 114

그림 45 구성 요소별 우주 추진 시장, 2024-2030 (백만 달러) 124

그림 46 최종 사용자별 우주 추진 시장, 2024-2030 (백만 달러) 134

그림 47 지원 서비스별 우주 추진 시장, 2024-2030 (백만 달러) 139

그림 48 지역별 우주 추진 시장, 2024-2030 144

그림 49 북미: 우주 추진 시장 스냅샷 146

그림 50 유럽: 우주 추진 시장 스냅샷 155

그림 51 아시아 태평양: 우주 추진 시장 스냅샷 169

그림 52 중동: 우주 추진 시장 스냅샷 183

그림 53 기타 국가: 우주 추진 시장 스냅샷 193

그림 54 2020-2023년 상위 5개 업체의 수익 분석(백만 달러) 203

그림 55 2023년 주요 업체의 시장 점유율 분석 204

그림 56 2023년 주요 업체의 기업 평가 매트릭스 207

그림 57 기업 풋프린트 208

그림 58 2023년 스타트업/중소기업의 기업 평가 매트릭스 214

그림 59 브랜드/제품 비교 217

그림 60 주요 업체의 재무 지표 218

그림 61 주요 업체의 기업 가치 평가 218

그림 62 SAFRAN: 회사 스냅샷 233

그림 63 IHI 주식회사: 회사 스냅샷 239

그림 64 노스롭 그루먼: 회사 스냅샷 247

그림 65 L3 해리스 테크놀로지스 주식회사 : 회사 스냅샷 253

그림 66 MOOG INC.: 회사 스냅샷 257

그림 67 LOCKHEED MARTIN CORPORATION: 회사 스냅샷 263

그림 68 THALES: 회사 스냅샷 267

그림 69 OHB SE: 회사 스냅샷 271

그림 70 AIRBUS: 회사 스냅샷 277

그림 71 ETON: 회사 스냅샷 286

|