AI/Gen AI가 반도체 제조 장비 시장에 미치는 영향

AI와 Gen AI는 반도체 제조 장비 시장을 크게 변화시킬 것으로 예상됩니다. AI와 반도체 제조 장비의 통합은 설계 및 시뮬레이션 프로세스의 향상과 같은 많은 복잡한 기능을 제공하여 혁신적이고 정밀한 장치 설계를 가능하게 합니다. AI 기반의 공정 최적화는 반도체 제조에서 제품 수율의 운영 효율성을 향상시키면서 비용 효율성과 효율성을 보장합니다. Al이 제공하는 예측 유지보수는 예상치 못한 장비 가동 중단과 유지보수 비용을 줄여줍니다. 또 다른 중요한 측면은 Al과 Gen Al이 품질과 결함 관리를 획기적으로 개선하여 반도체 제품이 높은 수준의 신뢰성과 성능을 갖도록 보장한다는 점입니다. Al 기술의 통합은 반도체 제조 장비 시장의 효율성을 높이고 비용을 절감하는 동시에 혁신을 가속화하고 제조 공정을 향상시킵니다.

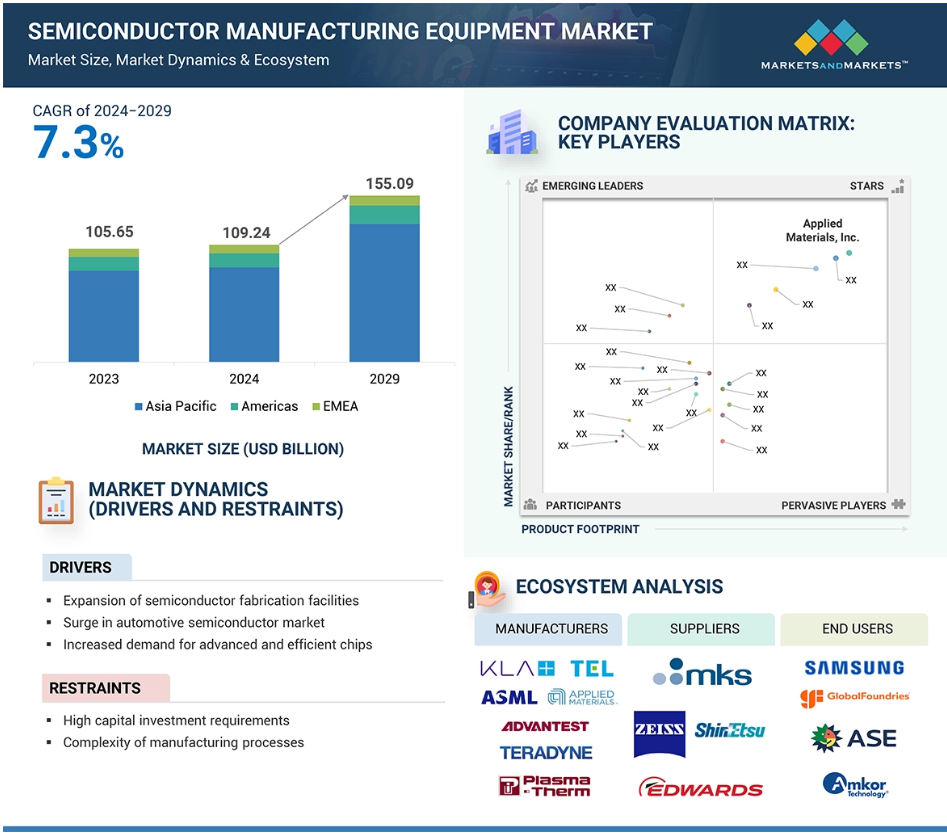

반도체 제조 장비 시장 동향 및 역학

추진 요인: 반도체 제조 시설의 확장

반도체 제조 장비 시장은 전 세계 반도체 제조 시설의 확장에 힘입어 빠른 속도로 성장하고 있습니다. 소비자 가전, 자동차, 인공지능, 5G 기술 등 최종 사용 부문에서 반도체에 대한 수요가 급증하면서 시장 성장에 기여하고 있습니다. 또한, 나노미터급 소형 노드로의 산업 전환과 더욱 복잡하고 효율적인 제조 장비를 필요로 하는 알루미늄 및 로트 기술의 사용은 시장 성장을 더욱 뒷받침합니다. 5G 휴대폰과 같이 작지만 매우 효율적인 전자 장치에 대한 수요가 증가하면서 기업들이 첨단 팹에 투자하는 주요 요인이 되고 있습니다.

정부는 제조 역량을 현지화하고 외국 공급망에 대한 의존도를 낮추기 위해 노력하고 있습니다. 이러한 추진력은 반도체 제조 장비 시장을 주도할 것으로 예상됩니다. 민간 및 정부 차원의 대규모 투자를 통해 반도체 제조 시설을 확장하는 것은 시장 성장에 매우 중요합니다. 이러한 발전은 첨단 제조 기술의 채택을 가속화할 뿐만 아니라, 증가하는 전 세계 반도체 수요를 충족하기 위한 업계의 노력을 강조합니다.

제한: 제조 공정의 복잡성

제조에는 클린룸과 클린 장비가 필요합니다. 미세한 먼지 하나라도 제조 공정을 크게 늦추고 막대한 손실을 초래할 수 있기 때문입니다. 불순물, 기계적 무결성 문제, 칩의 전자적 결함으로 인한 지연, 주문 취소, 고객 이탈로 인한 높은 비용은 막대한 손실을 초래할 수 있습니다. 반도체 제조에는 복잡한 제조 공정이 수반되며, 5nm 이하의 더 낮은 노드와 고급 토폴로지에 도달하기 위해서는 매우 정교한 장비와 새로운 기술을 사용해야 합니다. 반도체 제조에는 리소그래피, 에칭, 증착, 테스트 등 여러 가지 공정이 포함됩니다. 이 모든 공정에는 복잡하고 값비싼 장비가 필요합니다. 노드 크기 축소 및 칩 밀도 증가에 대한 요구가 증가함에 따라 수율과 생산 효율성을 유지하는 데 상당한 어려움이 발생했습니다. 이러한 첨단 공정은 운영 비용 증가, 개발 일정 연장, 오류 발생 가능성 증가를 수반하며, 이는 시장 확장을 제한합니다.

AI와 5G 분야에서 반도체 기술의 인기가 높아짐에 따라 제조업체들은 혁신을 이루고 이러한 혁신을 생산 시스템에 통합해야 한다는 압박을 지속적으로 받고 있습니다. 더 빠르고 향상된 성능을 갖춘 보다 효율적인 칩에 대한 수요는 정교한 반도체 제조 장비를 필요로 합니다. EUV 리소그래피 및 테스트 장비와 같은 첨단 도구의 개발 및 채택과 관련된 기술적 복잡성 비용은 제조업체의 주요 관심사입니다.

기회: 패키징 기술의 발전

반도체 기술의 발전에 따라 SiP, FOWLP, 3D 스태킹이 대량 생산을 가능하게 하는 데 필수적인 요소가 되고 있습니다. 패키징은 여러 개의 반도체 칩을 하나의 패키지에 넣어 장치의 크기를 줄이면서 성능을 향상시키는 것을 포함합니다. 첨단 패키징 기술은 특히 고성능 응용 분야에서 신호 무결성 및 열 관리 감소 측면에서 많은 개선이 이루어졌습니다. 통신 분야에서 5G의 도입은 반도체 분야에서 첨단 패키징의 필요성을 보여주는 좋은 예입니다. 현대의 전자 기기들은 더 높은 데이터 전송률과 더 낮은 지연 시간을 지원하도록 설계되었기 때문에, 고성능 반도체를 위해서는 더 나은 패키징이 필요합니다.

자동차 산업의 성장, 특히 전기 자동차와 자율 주행 자동차의 증가도 첨단 패키징에 대한 수요를 촉진하고 있습니다. 소비자들은 우수한 성능과 더 긴 내구성을 제공하는 고신뢰성 반도체 제품을 원합니다. 몇몇 주요 기업들은 ADAS와 전기 자동차 파워트레인의 안정적 운영과 안전성 향상을 위해 자동차 등급의 패키징 솔루션에 투자하기 시작했습니다. 첨단 패키징 기술의 개발은 장비 공급업체에 우수한 성장 기회를 제공할 것입니다. 장비 제조업체의 첨단 패키징 공정 관련 혁신은 점점 다양해지는 시장의 요구를 충족하는 데 도움이 될 수 있습니다.

과제: 빠른 기술 발전 속도

반도체 장비 제조업체들은 새로운 기술과 기법이 점점 더 빠른 속도로 등장함에 따라 큰 도전에 직면해 있습니다. 그들은 칩 제조업체의 변화하는 요구를 충족시키기 위해 지속적으로 혁신하고 제품을 업그레이드해야 합니다. 더 작은 피처 크기와 더 큰 트랜지스터 밀도를 처리하는 장비에 대한 요구도 또 다른 주요 과제입니다. 더 작은 나노 스케일 노드에서 차원성이 증가함에 따라 제조 공정의 복잡성이 증가하는 경향이 있습니다. 이로 인해 리소그래피, 에칭, 증착을 위한 고도의 첨단 도구에 대한 필요성이 증가하고 있습니다. 또한, AI와 5G 분야에서 맞춤형 칩을 가공할 수 있는 첨단 소재와 공정 장비에 대한 수요가 급증하고 있습니다.

맞춤화와 유연성을 위해서는 자원의 높은 활용도가 필요합니다. 기술 발전으로 인한 높은 노후화율은 제조 시설의 빈번한 업데이트를 필요로 하고, 그 결과 막대한 자본 투자가 발생합니다. 장비 제조업체들은 이러한 문제를 해결하기 위해 보다 유연하고 개방적이며 업그레이드 가능한 플랫폼 개발에 집중하고 있습니다. 또한 제조업체들은 기술 발전을 가속화하기 위해 강력한 시뮬레이션 및 모델링 도구에 투자하고 있습니다. 반도체 제조 장비 공급업체들은 시장에서 경쟁력을 유지하기 위해 급속한 글로벌 기술 발전과 기술에 대한 상당한 투자를 따라잡아야 합니다.

반도체 제조 장비 시장 생태계

반도체 제조 장비 시장에서 상당한 글로벌 입지를 확보하고 있는 주요 업체로는 미국 Applied Materials, Inc., 네덜란드 ASML, 일본 Tokyo Electron Limited, 미국 Lam Research Corporation, 미국 KLA Corporation 등이 있습니다. 이들 기업은 다양한 장비 유형과 반도체 기술에 대한 글로벌 수요를 충족시키기 위해 반도체 제조 장비 개발에 참여하고 있습니다.

3D IC 부문은 예측 기간 동안 가장 높은 CAGR을 기록할 것으로 예상됩니다.

3D IC는 다층 구조의 능동 소자를 수직으로 적층하는 반도체 기술의 중요한 발전입니다. 2D IC에 비해 성능, 배선 길이, 임계 경로 지연, 전력 소비 측면에서 훨씬 우수합니다. 3D IC에는 실리콘 관통 전극(TSV)이 사용되는데, TSV를 통해 IC의 층들이 연결되어 사용 가능한 공간을 최적으로 활용하면서 낮은 지연 시간의 데이터 전송을 위한 높은 대역폭을 제공합니다. 또한, 이기종 기능을 컴팩트한 폼 팩터에 통합하는 동시에 훨씬 더 많은 수평 배선을 피함으로써 에너지 효율성 문제를 해결합니다. 3D IC 제조에서 전력 공급과 열 관리가 여전히 어려운 것으로 드러났습니다. 3D IC를 위한 특수 장비로는 웨이퍼 본딩 도구, TSV 드릴링 및 충전 시스템, 첨단 패키징 기계 등이 있습니다. 이러한 장비는 제조의 복잡성과 열 관리 문제를 구체화하는 데 사용됩니다. 향상된 성능과 에너지 효율성, 줄어든 배선 길이와 전력 소비, 그리고 첨단 TSV 기술에 힘입은 컴팩트한 폼 팩터에 다양한 기능을 통합할 수 있는 능력은 3D IC 시장의 성장을 견인하는 주요 요인들입니다.

예측 기간 동안 반도체 제조 장비 시장에서 가장 큰 비중을 차지할 로직 부문

로직 부문의 시장은 특히 데이터 센터, 클라우드 컴퓨팅, 인공지능 분야에서 고성능 컴퓨팅 애플리케이션에 대한 높은 수요에 힘입어 성장하고 있습니다. 이러한 응용 프로그램은 컴퓨팅 집약적 작업을 수행하기 위해 ASIC(application-specific integrated circuits) 및 FPGAs(field-programmable gate arrays)와 같은 매우 복잡한 장치를 필요로 합니다. 휴대폰, 웨어러블 장치, IoT 내장 장치 등 스마트 장치의 성장도 논리 부문 시장의 성장을 촉진하고 있습니다. 이러한 스마트 장치 각각에는 스마트 장치에 내장된 마이크로컨트롤러와 프로세서의 핵심인 고급 논리 반도체가 필요합니다.

또한, 칩의 소형화를 위해 여러 공정을 사용하는 반도체 제조의 소형화 추세는 시장 성장을 촉진하고 있습니다. 소형화는 성능과 효율성(전력 소비)을 모두 향상시킬 수 있게 해 주는데, 이는 현대 소비자 가전 및 엣지 컴퓨팅에서 점점 더 중요하게 고려되는 사항입니다. 첨단 증착 및 에칭 기술과 같은 개선된 생산 공정도 제조 효율성을 향상시키고, 더욱 복잡한 논리 장치의 경제적인 대량 생산을 가능하게 합니다. 다양한 산업 분야에서 AI, 머신러닝, 자동화가 점점 더 많이 채택됨에 따라, 실시간 의사결정 프로세스 처리와 함께 고속 데이터 처리를 지원하는 고성능 로직 반도체 수요가 증가하고 있습니다.

아시아 태평양 지역은 예측 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됩니다.

아시아 태평양 지역은 중국, 일본, 대만, 한국 등 주요 국가에 선도적인 반도체 제조 장비 공급업체가 존재하기 때문에 반도체 제조 장비 시장을 지배할 것으로 예상됩니다.

이 지역은 생산 능력이 뛰어나고 가전제품 부문이 상당히 발달되어 있습니다. 정부 이니셔티브, 기술 발전, 국내외 기업들의 막대한 투자가 시장 성장에 기여하고 있습니다. 가전제품, 자동차, 통신 분야에서 반도체 수요가 증가하면서 이 지역의 시장 성장에 박차를 가하고 있습니다. 혁신과 인프라 개발도 이 지역이 세계 시장에서 경쟁력을 강화하는 데 기여하고 있습니다.

아시아 태평양 지역은 반도체 제조 장비 시장에서도 가장 빠르게 성장하고 있는 지역입니다. 이러한 높은 성장은 인공지능, 사물인터넷, 5G 기술의 기술 발전에 기인합니다. 강력한 가전제품 제조 부문과 전자 기기 및 전기 자동차에 대한 수요 증가로 인해 신뢰할 수 있고 고성능의 반도체 제조 장비에 대한 수요가 증가하고 있습니다. 특히 중국과 한국에서 기술 자급화에 대한 강조가 증가함에 따라 현지 R&D 및 투자 역량이 확대되고 반도체 제조 장비 시장이 발전하고 있습니다.

반도체 제조 장비 시장의 최근 동향

- Advantest Corporation은 2025년 1월에 Formfactor, Inc. 및 Technoprobe S.P.A.와 파트너십을 확대하여 각 회사에 소수 지분을 투자했습니다. 이러한 파트너십은 기술과 PCB 제조에 초점을 맞추고 있습니다. 특히 고성능 컴퓨팅 반도체를 위한 반도체 테스트 솔루션의 성능을 향상시키는 것을 목표로 하고 있습니다.

- 2024년 12월, ASML은 홋카이도에 위치한 Rapidus Corporation(중국)의 Innovative Integration for Manufacturing(IIM-1) 파운드리에 EUV 리소그래피 장비를 설치함으로써 일본 내 입지를 확대했습니다. 일본에서 EUV 기술이 대량 반도체 제조에 적용되는 것은 이번이 처음입니다. 이 기술은 약 2nm의 첨단 반도체 제조를 대량 생산으로 전환하고 일본의 차세대 반도체 제조 역량을 뒷받침할 것입니다.

- Tokyo Electron Limited는 2024년 12월에 차세대 메모리 장치를 위한 새로운 스퍼터링 시스템인 LEXIA-EX를 발표했습니다. 이 시스템은 고급 로직, DRAM 및 3D NAND 애플리케이션을 지원하기 위해 더 높은 생산성, 더 나은 균일성 및 더 작은 설치 공간을 제공합니다. 이전 제품에 비해 향상된 CO2 배출량과 처리량을 제공합니다.

- 2024년 10월, KLA Corporation은 IC 기판 제조 장비를 위한 광범위한 포트폴리오를 출시했습니다. 이 포트폴리오에는 Serena 직접 이미징 플랫폼과 Lumina 검사 및 계측 시스템이 포함되어 있습니다. 이러한 솔루션은 향상된 첨단 반도체 패키징 워크플로를 통해 패널 기반 인터포저 제조업체와 IC 기판의 수율, 정확성, 효율성을 최적화합니다.

- 2024년 8월, 히타치 하이테크는 제조 환경에서 고정밀 관찰과 분석을 위해 설계된 TM4000PlusIII와 TM4000III 탁상 현미경을 출시했습니다. 이 현미경에는 자동화 지원과 고급 유지보수 기능이 탑재되어 있어 반도체 제조를 포함한 다양한 분야의 연구, 개발, 품질 관리 프로세스에서 효율성과 일관성을 향상시킵니다.

주요 시장 참여자

주요 기업 반도체 제조 장비 시장 – 주요 시장 참여자

- Advantest Corporation (Japan)

- Hitachi High-Tech Corporation (Japan)

- Plasma-Therm (US)

- ASM International N.V. (Netherlands)

- EV Group (EVG) (Austria)

- Onto Innovation (US)

- CVD Equipment Corporation (US)

- Nikon Corporation (Japan)

- SENTECH Instruments GmbH (Germany).

1 서론 28

1.1 학습 목표 28

1.2 시장 정의 29

1.2.1 포함 및 제외 29

1.3 연구 범위 30

1.3.1 연구 대상 시장 및 지역 범위 30

1.3.2 고려된 연수 31

1.4 고려된 통화 31

1.5 고려된 단위 31

1.6 이해관계자 31

2 연구 방법론 33

2.1 연구 데이터 33

2.1.1 2차 데이터 34

2.1.1.1 2차 자료 34

2.1.1.2 2차 자료의 주요 데이터 35

2.1.2 1차 자료 35

2.1.2.1 1차 참여자 목록 35

2.1.2.2 1차 인터뷰 분석 36

2.1.2.3 1차 자료의 주요 데이터 36

2.1.3 2차 및 1차 연구 37

2.1.3.1 주요 산업 통찰력 38

2.2 시장 규모 추정 38

2.2.1 하향식 접근법 38

2.2.2 상향식 접근법 39

2.3 요인 분석 40

2.3.1 수요 측면 분석 40

2.3.2 공급 측면 분석 41

2.4 데이터 삼각 측정 41

2.5 연구 가정 42

2.6 연구의 한계 43

2.7 위험 평가 43

3 요약 44

4 프리미엄 인사이트 49

4.1 반도체 제조 장비 시장의 매력적인 기회 49

4.2 반도체 제조 장비 시장, 프런트 엔드 장비별 49

4.3 반도체 제조 장비 시장, 백엔드 장비별 50

4.4 반도체 제조 장비 시장, 제품 유형별 50

4.5 반도체 제조 장비 시장, 규모별 51

4.6 반도체 제조 장비 시장, 공급망 참여자별 51

4.7 반도체 제조 장비 시장, 지역별 52

4.8 반도체 제조 장비 시장, 국가별 52

5 시장 개요 53

5.1 서론 53

5.2 시장 역학 53

5.2.1 동인 54

5.2.1.1 반도체 제조 시설의 확장 54

5.2.1.2 자동차 반도체 시장의 급성장 54

5.2.1.3 첨단 및 효율적인 칩에 대한 수요 증가 55

5.2.2 제약 56

5.2.2.1 높은 자본 투자 요구 사항 56

5.2.2.2 제조 공정의 복잡성 57

5.2.3 기회 58

5.2.3.1 첨단 패키징 기술의 확대 58

5.2.3.2 국내 반도체 산업에 대한 정부 지원 58

5.2.4 도전 과제 59

5.2.4.1 기술 발전의 빠른 속도 59

5.2.4.2 제조업의 환경 및 규제 준수 60

5.3 가치 사슬 분석 61

5.4 생태계 분석 63

5.5 투자 및 자금 조달 시나리오 65

5.6 고객 비즈니스에 영향을 미치는 트렌드와 혼란 65

5.7 기술 분석 66

5.7.1 핵심 기술 66

5.7.1.1 웨이퍼 본딩 66

5.7.2 보완 기술 67

5.7.2.1 플립 칩 67

5.7.3 인접 기술 67

5.7.3.1 3D 스태킹 67

5.8 가격 분석 68

5.8.1 주요 업체가 제공하는 제품의 평균 판매 가격 68

5.8.2 지역별 평균 판매 가격 69

5.9 주요 이해관계자와 구매 기준 69

5.9.1 구매 과정의 주요 이해관계자 69

5.9.2 구매 기준 70

5.10 포터의 다섯 가지 힘 분석 71

5.10.1 신규 진입자의 위협 72

5.10.2 대체재의 위협 73

5.10.3 공급자의 교섭력 73

5.10.4 구매자의 교섭력 73

5.10.5 경쟁적 경쟁의 강도 73

5.11 사례 연구 분석 74

5.11.1 ELMO의 첨단 모션 제어 솔루션을 통한 LED 제조 강화 74

5.11.2 SYNOVA SA, LMJ 기술로 고급 다이 싱귤레이션 및 웨이퍼 다이싱의 과제 및 해결책 제시 74

5.11.3 고급 리소그래피 기법을 위한 포토레지스트 최적화 74

5.12 무역 분석 75

5.12.1 수입 시나리오(HS 코드 848620) 75

5.12.2 수출 시나리오(HS 코드 848620) 76

5.13 특허 분석 77

5.14 규제 환경 80

5.14.1 표준 83

5.14.1.1 47 CFR 15 83

5.14.1.2 NAICS 코드 334413 83

5.14.1.3 29 CFR 1910 83

5.14.1.4 SEMI E6, E76, F5, F14, S6, S1, S10, S12, S13, S14, S18, S22 83

5.14.1.5 IEC 60204-33:2009 84

5.15 2025-2026년 주요 컨퍼런스 및 행사 84

5.16 AI/GEN AI가 반도체 제조 장비 시장에 미치는 영향 85

5.17 반도체 제조 장비 시장 플레이어의 제조 시설에 사용되는 커넥터 86

5.17.1 원형 미터법 86

5.17.2 직사각형 CPC 87

5.17.3 D-SUB 87

5.17.4 오버몰드 어셈블리 88

5.17.5 케이블 하네스 88

5.17.6 기타 장치 89

6 반도체 제조 장비 시장, 프런트엔드 장비 기준 90

6.1 서론 91

6.2 리소그래피 93

6.2.1 포토리소그래피 94

6.2.1.1 심자외선(DUV) 리소그래피 94

6.2.1.2 극자외선(EUV) 리소그래피 94

6.2.2 전자빔 리소그래피 94

6.2.3 이온빔 리소그래피 94

6.2.4 나노임프린트 리소그래피 94

6.2.5 기타 95

6.3 웨이퍼 표면 컨디셔닝 97

6.3.1 에칭 97

6.3.1.1 시장 성장을 견인하는 건식 에칭 기술의 발전 97

6.3.2 화학 기계적 평탄화(CMP) 98

6.3.2.1 고성능 장치에 대한 수요가 시장 성장을 견인 98

6.4 웨이퍼 세정 98

6.4.1 시장 성장을 촉진하는 고성능 및 신뢰성 있는 반도체 장치에 대한 수요 98

6.5 증착 99

6.5.1 시장 성장을 촉진하는 증착 공정의 발전 99

6.6 기타 프런트-엔드 장비 99

7 반도체 제조 장비 시장, 백-엔드 장비 기준 100

7.1 서론 101

7.2 조립 및 포장 104

7.2.1 시장 성장을 촉진하는 패키징 기술의 발전 104

7.3 다이싱 104

7.3.1 시장 수요를 촉진하는 고성능 반도체 장치에 대한 수요 증가 104

7.4 계측 105

7.4.1 시장 성장을 촉진하기 위한 정밀 측정 및 고급 감지의 필요성 105

7.5 결합 105

7.5.1 시장 성장을 촉진하기 위한 첨단 반도체 패키징 기술에 대한 수요 증가 105

7.6 웨이퍼 테스트/IC 테스트 105

7.6.1 반도체 신뢰성 및 시장 성장을 촉진하는 테스트 기술의 발전 105

8 반도체 제조에 사용되는 FAB 시설 장비 106

8.1 서론 106

8.2 자동화 106

8.3 화학 107

8.4 가스 제어 107

8.5 기타 FAB 시설 장비 107

9. 반도체 제조 장비 시장, 제품 유형별 108

9.1 서론 109

9.2 메모리 110

9.2.1 시장 성장을 가속화하기 위한 고용량 저장 장치와 고급 패키징에 대한 수요 증가 110

9.3 논리 111

9.3.1 시장 성장을 견인하는 고성능 컴퓨팅에 대한 수요 111

9.4 MPU 113

9.4.1 시장 성장을 견인하는 클라우드 컴퓨팅 및 엣지 컴퓨팅 기술의 발전 113

9.5 개별 114

9.5.1 자동차 및 에너지 부문에서 개별 장치에 대한 수요 증가로 시장 성장 촉진 114

9.6 아날로그 115

9.6.1 시장 성장을 촉진하는 IoT 장치의 채택 증가 115

9.7 기타 117

9.7.1 센서 118

9.7.1.1 시장 성장을 견인하는 상호 연결 장치의 채택 증가 118

9.7.2 광전자 부품 118

9.7.2.1 시장 성장을 촉진하는 첨단 디스플레이 기술의 채택 118

10 반도체 제조 장비 시장, 규모별 119

10.1 서론 120

10.2 2D ICS 121

10.2.1 시장 성장을 촉진하기 위한 소비자 전자제품의 고밀도 집적 121

10.3 2.5D ICS 122

10.3.1 시장 수요를 촉진하기 위한 비용 효율적이고 고성능의 솔루션 필요 122

10.4 3D ICS 123

10.4.1 다양한 기능을 컴팩트한 형태로 통합해야 하는 필요성 시장 성장을 촉진하는 요인 123

11 반도체 제조 장비 시장, 공급망 참여자별 125

11.1 서론 126

11.2 제조사 127

11.2.1 첨단 반도체 수요 증가와 비용 효율적인 제조로 파운드리 성장 견인 127

11.3 IDM 기업 128

11.3.1 수직적 통합과 첨단 제조 능력으로 시장 성장 견인 128

11.4 OSAT 기업 129

11.4.1 시장 성장을 촉진하는 패키징 기술의 발전과 아웃소싱 129

12 지역별 반도체 제조 장비 시장 130

12.1 서론 131

12.2 미주 132

12.2.1 북아메리카의 거시경제 전망 132

12.2.2 미국 140

12.2.2.1 시장 성장을 가속화하기 위한 정부 이니셔티브와 첨단 기술의 채택 140

12.2.3 캐나다 141

12.2.3.1 성장 기회를 창출하기 위한 전략적 혁신과 협업 141

12.2.4 나머지 아메리카 142

12.2.4.1 시장 성장을 촉진하기 위한 신흥 경제국의 기술 발전 142

12.3 유럽, 중동, 아프리카(EMEA) 143

12.3.1 유럽, 중동, 아프리카 지역의 거시경제 전망 143

12.3.2 독일 151

12.3.2.1 시장 성장을 뒷받침하는 첨단 기술 인프라와 인더스트리 4.0 151

12.3.3 영국 151

12.3.3.1 시장 성장을 촉진하기 위한 전략적 혁신과 투자 151

12.3.4 아일랜드 152

12.3.4.1 시장 성장에 기여하는 제조 시설의 존재 152

12.3.5 프랑스 152

12.3.5.1 시장 성장에 기여하기 위한 강력한 R&D 집중과 정부 이니셔티브 152

12.3.6 이탈리아 152

12.3.6.1 자동차, 가전제품, 산업 부문에서 증가하는 수요가 시장 성장 견인 152

12.3.7 네덜란드 153

12.3.7.1 시장 성장을 촉진하기 위한 전략적 R&D 투자 153

12.3.8 나머지 유럽, 중동, 아프리카 153

12.4 아시아 태평양 153

12.4.1 아시아 태평양의 거시경제 전망 153

12.4.2 중국 162

12.4.2.1 시장 성장을 가속화하기 위한 첨단 제조 역량과 혁신을 위한 지원 환경 162

12.4.3 일본 163

12.4.3.1 시장 성장을 촉진하기 위한 자동차 분야의 첨단 반도체 제조 기술에 대한 수요 163

12.4.4 대한민국 164

12.4.4.1 주요 기업의 강력한 제조 능력으로 창출되는 기회 164

12.4.5 대만 165

12.4.5.1 시장 성장을 촉진하기 위한 첨단 제조 기술에 대한 투자 165

12.4.6 아시아 태평양의 나머지 지역 165

13 경쟁 구도 167

13.1 개요 167

13.2 주요 플레이어 전략/승리할 권리, 2020-2025 167

13.3 시장 점유율 분석, 2023 170

13.4 수익 분석, 2019-2023 172

13.5 회사 가치 평가 및 재무 지표 172

13.6 회사 평가 매트릭스: 핵심 플레이어, 2023 173

13.6.1 스타 173

13.6.2 신흥 리더 173

13.6.3 퍼베이시브 플레이어 174

13.6.4 참가자 174

13.6.5 회사 발자국: 주요 인물, 2023 175

13.6.5.1 회사 발자국 175

13.6.5.2 프런트 엔드 장비 발자국 176

13.6.5.3 백 엔드 장비 발자국 177

13.6.5.4 제품 유형 발자국 178

13.6.5.5 치수 발자국 179

13.6.5.6 공급망 참여자 발자국 180

13.6.5.7 지역 발자국 181

13.7 회사 평가 매트릭스: 스타트업/중소기업, 2023 182

13.7.1 진보적인 기업 182

13.7.2 반응적인 기업 182

13.7.3 역동적인 기업 182

13.7.4 시작의 블록 182

13.7.5 경쟁 벤치마킹: 스타트업/중소기업, 2023 183

13.7.5.1 스타트업/중소기업 목록 183

13.7.5.2 스타트업/중소기업의 경쟁 벤치마킹 184

13.8 브랜드/제품 비교 185

13.9 경쟁적 시나리오와 추세 185

13.9.1 제품 출시 185

13.9.2 거래 198

13.9.3 확장 206

13.10 상위 5개 지불자의 시설 개요 211

14 회사 프로필 212

14.1 소개 212

14.2 주요 인물 212

14.2.1 APPLIED MATERIALS, INC. 212

14.2.1.1 사업 개요 212

14.2.1.2 제공 제품/솔루션/서비스 213

14.2.1.3 최근의 발전 218

14.2.1.3.1 제품/서비스 출시 218

14.2.1.3.2 거래 220

14.2.1.3.3 확장 221

14.2.1.4 MnM 보기 222

14.2.1.4.1 주요 강점/승리할 권리 222

14.2.1.4.2 전략적 선택 222

14.2.1.4.3 약점과 경쟁 위협 222

14.2.2 ASML 223

14.2.2.1 사업 개요 223

14.2.2.2 제공되는 제품/솔루션/서비스 224

14.2.2.3 최근의 발전 225

14.2.2.3.1 제품/솔루션/서비스 출시 225

14.2.2.3.2 거래 226

14.2.2.3.3 확장 227

14.2.2.4 MnM 보기 228

14.2.2.4.1 주요 강점/승리할 권리 228

14.2.2.4.2 전략적 선택 228

14.2.2.4.3 약점과 경쟁 위협 228

14.2.3 TOKYO ELECTRON LIMITED 229

14.2.3.1 사업 개요 229

14.2.3.2 제공 제품/솔루션/서비스 230

14.2.3.3 최근의 발전 232

14.2.3.3.1 제품/솔루션/서비스 출시 232

14.2.3.3.2 거래 233

14.2.3.3.3 확장 234

14.2.3.4 MnM 보기 235

14.2.3.4.1 주요 강점/승리할 권리 235

14.2.3.4.2 전략적 선택 235

14.2.3.4.3 약점과 경쟁 위협 235

14.2.4 램 리서치 코퍼레이션 236

14.2.4.1 사업 개요 236

14.2.4.2 제공 제품/솔루션/서비스 237

14.2.4.3 최근의 발전 240

14.2.4.3.1 제품/솔루션/서비스 출시 240

14.2.4.3.2 거래 242

14.2.4.3.3 확장 243

14.2.4.4 MnM 보기 244

14.2.4.4.1 주요 강점/승리할 권리 244

14.2.4.4.2 전략적 선택 244

14.2.4.4.3 약점과 경쟁 위협 244

14.2.5 KLA CORPORATION 245

14.2.5.1 사업 개요 245

14.2.5.2 제공 제품/솔루션/서비스 246

14.2.5.3 최근의 발전 249

14.2.5.3.1 제품/서비스 출시 249

14.2.5.3.2 확장 251

14.2.5.4 MnM 보기 252

14.2.5.4.1 주요 강점/승리할 권리 252

14.2.5.4.2 전략적 선택 252

14.2.5.4.3 약점과 경쟁 위협 252

14.2.6 SCREEN HOLDINGS CO., LTD. 253

14.2.6.1 사업 개요 253

14.2.6.2 제공 제품/솔루션/서비스 254

14.2.6.3 최근의 발전 255

14.2.6.3.1 제품/서비스 출시 255

14.2.6.3.2 거래 257

14.2.6.3.3 확장 257

14.2.7 TERADYNE, INC. 258

14.2.7.1 사업 개요 258

14.2.7.2 제공되는 제품/솔루션/서비스 259

14.2.7.3 최근의 발전 260

14.2.7.3.1 제품/서비스 출시 260

14.2.7.3.2 거래 261

14.2.8 ADVANTEST CORPORATION 262

14.2.8.1 사업 개요 262

14.2.8.2 제공되는 제품/솔루션/서비스 263

14.2.8.3 최근의 발전 265

14.2.8.3.1 제품/서비스 출시 265

14.2.8.3.2 거래 267

14.2.9 히타치 하이테크 주식회사 269

14.2.9.1 사업 개요 269

14.2.9.2 제공 제품/솔루션/서비스 270

14.2.9.3 최근의 발전 271

14.2.9.3.1 제품/서비스 출시 271

14.2.9.3.2 거래 273

14.2.9.3.3 확장 274

14.2.10 PLASMA-THERM 275

14.2.10.1 사업 개요 275

14.2.10.2 제공되는 제품/솔루션/서비스 275

14.2.10.3 최근의 발전 276

14.2.10.3.1 제품/서비스 출시 276

14.2.10.3.2 거래 276

14.2.10.3.3 확장 277

14.3 기타 플레이어 278

14.3.1 ASM INTERNATIONAL N.V. 278

14.3.2 EV GROUP (EVG) 279

14.3.3 ONTO INNOVATION 281

14.3.4 NORDSON CORPORATION 282

14.3.5 ADT 283

14.3.6 BENEQ 284

14.3.7 CVD EQUIPMENT CORPORATION 285

14.3.8 EUGENE TECHNOLOGY CO. LTD. 286

14.3.9 NIKON CORPORATION 287

14.3.10 SEMICONDUCTOR EQUIPMENT CORP. 288

14.3.11 SENTECH INSTRUMENTS GMBH 290

14.3.12 CANON INC. 292

14.3.13 KOKUSAI ELECTRIC CORPORATION 294

14.3.14 SEMES 295

14.3.15 FORMFACTOR 296

15 부록 297

15.1 업계 전문가들의 통찰력 297

15.2 토론 가이드 297

15.3 지식 저장소: 마켓앤마켓의 구독 포털 301

15.4 사용자 정의 옵션 303

15.5 관련 보고서 303

15.6 저자 정보 304

그림 1 반도체 제조 장비 시장 세분화 30

그림 2 연구 설계 33

그림 3 반도체 제조 장비 시장: 상향식 접근 39

그림 4 반도체 제조 장비 시장: 하향식 접근 40

그림 5 시장 규모 추정: 수요 측면 분석 40

그림 6 시장 규모 추정: 공급 측면 분석 41

그림 7 반도체 제조 장비 시장: 데이터 삼각측량 42

그림 8 반도체 제조 장비 시장 스냅샷 45

그림 9 예측 기간 동안 가장 큰 시장 점유율을 확보하기 위한 석판 인쇄 부문 45

그림 10 예측 기간 동안 가장 큰 시장 점유율을 차지할 계측기 부문 46

그림 11 예측 기간 동안 가장 높은 CAGR을 기록할 메모리 부문 46

그림 12 예측 기간 동안 가장 높은 CAGR을 기록할 3D ICS 부문 47

그림 13 예측 기간 동안 가장 큰 시장 점유율을 차지할 IDM 기업 47

그림 14 예측 기간 동안 가장 빠르게 성장할 아시아 태평양 시장 48

그림 15 시장 성장을 견인할 반도체 제조 시설의 확장 49

그림 16 예측 기간 동안 가장 빠르게 성장하는 세그먼트가 될 수 있는 분야 49

그림 17 예측 기간 동안 가장 높은 CAGR을 기록할 수 있는 분야 50

그림 18 예측 기간 동안 가장 큰 시장 점유율을 차지할 수 있는 분야 50

그림 19 예측 기간 동안 2D ICS가 지배적 세그먼트가 될 것 51

그림 20 예측 기간 동안 IDM 기업이 가장 큰 시장 점유율을 차지할 것으로 예상됨 51

그림 21 아시아 태평양 지역, 반도체 제조 장비의 가장 큰 비중 차지 52

그림 22 중국, 예측 기간 동안 가장 높은 CAGR 기록 52

그림 23 반도체 제조 장비 시장: 동인, 제약, 기회, 도전 과제 53

그림 24 반도체 제조 장비 시장에 대한 동인의 영향 분석 56

그림 25 반도체 제조 장비 시장에 대한 제약의 영향 분석 57

그림 26 반도체 제조 장비 시장에 대한 기회의 영향 분석 59

그림 27 반도체 제조 장비 시장에 대한 도전의 영향 분석 60

그림 28 반도체 제조 장비 시장: 가치 사슬 분석 61

그림 29 반도체 제조 장비 시장: 생태계 분석 64

그림 30 투자 및 자금 조달 시나리오, 2019-2024 65

그림 31 고객 비즈니스에 영향을 미치는 트렌드와 파괴적 혁신 66

그림 32 주요 업체가 제공하는 제품의 평균 판매 가격, 2023 68

그림 33 지역별 석판 인쇄 장비의 평균 판매 가격, 2020-2023 69

그림 34 공급망 참여자에 의한 구매 과정에 대한 이해관계자의 영향 69

그림 35 공급망 참여자에 의한 주요 구매 기준 70

그림 36 반도체 제조 장비 시장: 포터의 다섯 가지 힘 분석 71

그림 37 포터의 다섯 가지 힘의 영향 72

그림 38 HS 코드 848620 준수 제품에 대한 수입 데이터, 국가별, 2019-2023 76

그림 39 HS 코드 848620 준수 제품에 대한 데이터 수출, 국가별, 2019-2023 77

그림 40 출원 및 등록된 특허 분석, 2015-2024 78

그림 41 AI/GEN AI가 반도체 제조 장비 시장에 미치는 영향 85

그림 42 반도체 제조 시설에서 사용되는 커넥터 86

그림 43 예측 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상되는 리소그래피 91

그림 44 예측 기간 동안 가장 큰 시장 점유율을 차지할 계측기 부문 101

그림 45 예측 기간 동안 가장 높은 CAGR을 기록할 메모리 부문 109

그림 46 예측 기간 동안 가장 큰 시장 점유율을 차지할 2D ICS 세그먼트 120

그림 47 예측 기간 동안 가장 높은 CAGR을 기록할 아시아 태평양 121

그림 48 예측 기간 동안 가장 큰 시장 점유율을 차지할 아시아 태평양 122

그림 49 예측 기간 동안 가장 높은 CAGR을 기록할 것으로 예상되는 지역: 미주 124

그림 50 예측 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상되는 IDM 기업 126

그림 51 예측 기간 동안 가장 높은 CAGR을 기록할 것으로 예상되는 지역: 아시아 태평양 131

그림 52 미주: 반도체 제조 장비 시장 스냅샷 133

그림 53 유럽, 중동, 아프리카: 반도체 제조 장비 시장 스냅샷 144

그림 54 아시아 태평양: 반도체 제조 장비 시장 스냅샷 154

그림 55 반도체 제조 장비 시장: 시장 점유율 분석, 2023 170

그림 56 반도체 제조 장비 시장: 주요 업체의 수익 분석, 2019-2023 172

그림 57 반도체 제조 장비 시장: 기업 가치, 2025(억 달러) 172

그림 58 반도체 제조 장비 시장: 재무 지표, 2025 173

그림 59 반도체 제조 장비 시장: 기업 평가 지표(주요 기업), 2023 174

그림 60 반도체 제조 장비 시장: 기업 발자국 175

그림 61 반도체 제조 장비 시장: 기업 평가 매트릭스(신생 기업/중소기업), 2023 183

그림 62 반도체 제조 장비 시장: 브랜드/제품 비교 185

그림 63 Applied Materials, Inc.: 회사 개요 213

그림 64 ASML: 회사 개요 224

그림 65 도쿄 일렉트론 주식회사: 회사 스냅샷 229

그림 66 램리서치 주식회사: 회사 스냅샷 237

그림 67 KLA 주식회사: 회사 스냅샷 246

그림 68 스크린 홀딩스 주식회사: 회사 스냅샷 254

그림 69 TERADYNE, INC.: 회사 스냅샷 259

그림 70 ADVANTEST CORPORATION: 회사 스냅샷 263

그림 71 HITACHI HIGH-TECH CORPORATION: 회사 스냅샷 269

|