방사성 리간드 치료 시장의 매력적인 기회

아시아 태평양

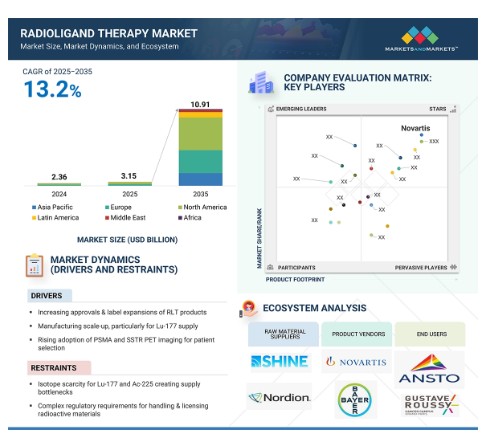

아시아 태평양 지역은 예측 기간 동안 가장 높은 연평균 복합 성장률(CAGR)을 기록할 것으로 예상됩니다. 이 부문 높은 성장률은 전략적 인프라의 가용성 증가와 협력적 생태계 확장에 기인합니다. 기타 요인으로는 고령 인구 증가 및 만성 질환 발생률 상승, 신흥 시장의 높은 성장 잠재력, 임상 시험 활동에 대한 관심 증대 등이 있습니다.

RLT 제품의 승인 및 적응증 확대 증가, 특히 Lu-177 공급을 위한 제조 규모 확대는 방사성 리간드 치료의 채택을 증가시킬 것으로 예상됩니다.

연구개발 투자 증가와 전략적 제휴는 시장 참여자들에게 수익성 높은 성장 기회를 창출할 가능성이 높습니다.

방사성 의약품 분야의 기술 발전 증가는 시장 성장에 기여하는 핵심 요소입니다.

2024년 기준 북미 지역이 시장 점유율에서 가장 큰 비중을 차지했습니다.

글로벌 방사성 리간드 치료 시장 동향

주요 동인: RLT 제품의 승인 및 적응증 확대 증가

규제 승인과 적응증 확대 속도가 가속화되면서 환자 접근성이 확대되고 방사성 리간드 치료(RLT)가 종양학 분야의 주류 치료법으로 자리매김하고 있습니다. 2022년 최초 승인 당시 플루비크토는 다중 치료 경험이 있는 전이성 거세저항성 전립선암(mCRPC) 환자로만 제한되어 강력한 효능에도 불구하고 도입이 제한되었습니다. 2025년 3월 택산 전 단계로 적응증이 확대된 것은 매우 중요한 의미를 지닌다. 대부분의 적격 환자들은 화학요법의 독성 때문에 치료를 지연하기를 선호하기 때문이다. 치료 순서에서 더 이른 시점으로 이동함으로써, 플루비크토는 이제 더 건강하고, 더 많으며, 더 큰 혜택을 볼 가능성이 높은 환자들을 포착하게 되었다. 이는 전립선암 시장에서 상업적 기회를 효과적으로 세 배로 늘린 것이다. 이는 호르몬 민감성 질환 및 보조요법으로의 확대를 목표로 하는 추가 연구의 발판을 마련한다. 마찬가지로, 2024년 루타테라의 소아용 승인은 규제 당국이 루테늄-177 치료법의 안전성에 대해 점점 더 안심하고 있음을 보여줍니다.

제한 요소: 루테늄-177 및 아세틸-225 동위원소 부족으로 인한 공급 병목 현상

적극적인 투자에도 불구하고, 동위원소 공급은 방사성 리간드 치료(RLT) 시장에서 가장 중요한 병목 현상 중 하나로 남아 있습니다. Pluvicto 및 Lutathera와 같은 승인된 약물의 핵심 동위원소인 Lu-177의 생산은 여전히 유럽의 소수 원자로(예: 벨기에의 BR2, 네덜란드의 HFR, 남아프리카 공화국의 SAFARI-1)에 크게 의존하고 있습니다. 이러한 시설은 원래 연구 또는 진단용 동위원소 생산을 위해 건설되었으며, 엄격한 일정에 따라 운영됩니다. 짧은 예정 외 가동 중단이나 유지보수 주기만으로도 전 세계 치료 센터에 공급 부족이 연쇄적으로 발생할 수 있습니다.

기회: 강력한 임상 잠재력을 지닌 알파 치료제(Ac-225, Pb-212)의 발전

알파 방출체는 독특한 방사선 생물학적 특성으로 인해 방사성 리간드 치료(RLT)의 차세대 혁신으로 널리 인식됩니다. Lu-177과 같은 베타 방출체가 수 밀리미터 범위에서 저에너지 방사선을 전달하는 반면, 알파 입자는 세포 직경 몇 배 범위 내에서 매우 고에너지 방사선을 전달합니다. 이 짧은 이동 거리는 알파 방출체가 주변 정상 조직 손상을 최소화하면서 종양 세포를 더 강력하게 사멸시킬 수 있음을 의미합니다. 이는 기존 치료법이 종종 실패하는 내성 또는 미세전이성 질환에서 특히 유망한 치료법으로 부상하게 합니다. 임상 개발이 가속화되고 있다. Bristol Myers Squibb/RayzeBio의 RYZ101(Ac-225-DOTATATE)은 현재 신경내분비종양(NET)에 대한 3상 연구 중이며, 이는 고형암에서 최초로 승인될 가능성이 있는 알파 기반 치료제 중 하나로 자리매김하고 있다. 전립선암 분야에서는 아스트라제네카/퓨전 파마의 FPI-2265(Ac-225-PSMA)가 초기 유망한 결과를 보였으며, 루테늄-177 치료 후 진행된 환자에게 새로운 치료 옵션을 제공할 수 있을 전망이다.

도전 과제: ADC 및 이중특이성 항체 등 대체 치료법의 경쟁 심화

방사성 리간드 치료(RLT)가 주목받으면서도, 특히 항체-약물 접합체(ADC) 및 이중특이성 항체와 같은 다른 정밀 암 치료 플랫폼과의 경쟁이 심화되고 있다. 엔허투(트라스투주맙 데룩스테칸, HER2 표적) 및 트로델비(사시투주맙 고비테칸, TROP2 표적)와 같은 ADC는 이미 수십억 달러 규모의 글로벌 매출을 기록하며 빠른 상업적 성공을 거두었다. 이러한 치료제들은 폐암, 유방암, 위장관암, 요로상피암 등 새로운 종양 적응증으로 꾸준히 확장되고 있으며, 이는 RLT 파이프라인(예: FAP 또는 CAIX 표적 치료제)이 개발 중인 분야이기도 하다. ADC는 확립된 생물학적 제제 제조 기술, 표준 종양학 클리닉에서의 정맥 주입 투여 방식, 의료진 및 보험사들의 점진적인 친숙도 증가라는 이점을 지닌다. 전립선암 분야에서는 경쟁 압박이 더욱 뚜렷하다.

글로벌 방사성 리간드 치료 시장 생태계 분석

방사성 리간드 치료 시장 생태계는 3차 의료기관, 학술/종합암센터, 전문 핵의학센터의 최종 사용자로 구성됩니다. 또한 방사성 리간드 치료제 제조사, 기술 공급업체, 규제 기관(규정 준수 및 안전성 확보), 지식 공유 및 협력을 촉진하는 협력 네트워크도 포함됩니다. 이들 이해관계자들은 상호작용하고 협력하여 방사성 리간드 치료제 제품의 발전을 주도하고, 신약 개발 프로세스를 개선하며, 새로운 치료법을 개발합니다.

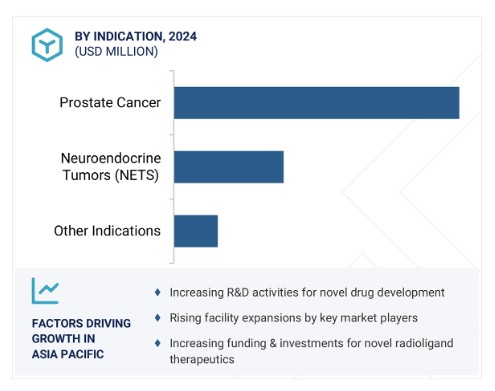

적응증별로는 전립선암 부문이 예측 기간 동안 가장 높은 연평균 복합 성장률(CAGR)을 기록할 것으로 예상됩니다.

적응증별로 해당 부문은 전립선암, 신경내분비종양(NETs), 기타 적응증으로 분류됩니다. 전립선암 부문은 예측 기간 동안 가장 높은 성장률을 보일 것으로 예상됩니다. 이 세그먼트는 주로 PSMA 표적 치료제의 빠른 도입과 적응증 확장에 의해 주도됩니다. 노바티스의 플루비크토(Pluvicto, Lu-177 비피보타이드 테트락세탄)는 이미 블록버스터 잠재력을 입증하여 2024년까지 13억 달러 이상의 매출을 기록했습니다. 2025년 3월에는 FDA 승인이 택산 전 mCRPC(전이성 거세저항성 전립선암)로 확대되어 대상 환자군이 사실상 3배로 증가했습니다. 이 외에도 다수의 후기 단계 프로그램이 진행 중입니다. 여기에는 베타 방출체 분야에서 경쟁력 있는 옵션을 제공하는 PNT2002(Eli Lilly/POINT) 및 177Lu-PSMA-I&T와, 알파 방출체 치료제(예: Novartis의 Ac-225-PSMA-617, 아스트라제네카/퓨전 파마의 FPI-2265)도 포함됩니다. 이러한 집중된 혁신은 전립선암 치료 환경에 지속적으로 신제품이 유입되도록 보장하며, 더 나아가 초기 단계의 호르몬 민감성 및 보조요법 환경으로의 확장 기회도 제공합니다.

최종 사용자 기준으로, 3차 의료 학술/종합 암 센터 부문이 예측 기간 동안 시장을 주도할 것으로 예상됩니다.

최종 사용자별로는 방사성 리간드 치료 시장이 3차 의료 학술/종합 암 센터, 전문 핵의학 센터 및 기타 최종 사용자로 세분화된다. 2024년 기준, 3차 의료 학술/종합 암 센터는 선진적인 인프라, 임상 전문성 및 연구 역량을 바탕으로 글로벌 방사성 리간드 치료(RLT) 시장에서 가장 높은 성장률을 기록할 전망이다. 대형 대학 병원, 국립 암 연구소 및 NCI 지정 시설을 포함하는 이러한 센터들은 루테튬-177 및 악티늄-225 기반 치료와 같은 복잡한 핵의학 치료를 관리할 수 있는 독보적인 입지를 갖추고 있습니다. 전담 원자 의학 부서, 첨단 영상 시설 및 훈련된 전문가를 보유한 이들 센터는 진단 영상과 표적 방사성 핵종 치료를 통합한 고도로 개인화된 치료를 제공하여 전립선암, 신경내분비 종양 및 기타 치료가 어려운 악성 종양에 대한 치료 결과를 개선할 수 있습니다. 또한, 이러한 센터들은 임상 시험의 최전선에 위치하여, 플루비크토(Pluvicto), 루타테라(Lutathera)와 같은 차세대 방사성동위원소 치료제(RLT) 제품 및 노바티스(Novartis), 텔릭스(Telix), 포인트 바이오파마(Point Biopharma) 등의 기업에서 개발 중인 파이프라인 치료제를 평가하는 주요 사이트 역할을 수행하고 있습니다.

방사성동위원소 치료제 시장은 지역별로 6개 영역으로 세분화됩니다:

북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카. 아시아 태평양 시장은 예측 기간 동안 가장 높은 연평균 복합 성장률(CAGR)을 보일 것으로 예상됩니다. 아시아 태평양 지역의 성장은 주로 증가하는 암 발병률, 개선되는 진단 인프라, 확대되는 규제 및 보험 적용 체계에 의해 주도됩니다. 일본, 중국, 한국, 인도 등 국가에서 전립선암과 신경내분비 종양의 검출률이 증가하고 있으며, 각국 정부는 첨단 암 치료 접근성을 우선시하고 있습니다. 일본은 이미 루타테라(Lutathera)와 PSMA PET 추적자를 승인했으며, 호주는 진단 및 치료용 방사성 의약품의 초기 도입국이다. 중국에서는 노바티스가 플루비크토(Pluvicto)의 규제 제출을 준비 중인데, 이는 해당 시장에서 최초의 PSMA 표적 방사성 의약품 치료제(RLT)가 될 수 있어 상당한 신규 수요 풀을 창출할 전망이다. 또한 이 지역은 동위원소 생산 및 테라노스틱스 인프라에 대한 상당한 투자가 이루어지고 있다.

방사성 리간드 치료 시장 최근 동향

- 2025년 3월, 노바티스(스위스)는 안드로겐 수용체 경로 억제제(ARPI) 치료를 받은 전립선 특이적 막 항원(PSMA) 양성 전이성 거세저항성 전립선암(mCRPC) 환자 치료를 목적으로 플루비크토의 FDA 승인을 획득했습니다.

- 2024년 4월, 노바티스(스위스)는 위장관췌장 신경내분비 종양 소아 환자를 위한 최초의 치료제로 루타테라(Lutathera)에 대한 FDA 승인을 획득했습니다.

- 2024년 11월, 바이엘(독일)과 팬테라(미국)는 차세대 방사성 의약품의 원료 공급을 위한 계약을 체결했습니다.

- 2025년 4월, 큐리움 파마(프랑스)는 NUCLEIS – Radiopharmaceuticals(벨기에) 인수를 발표하며 PET 제조 역량을 강화하고 유럽 시장 진출을 확대했습니다.

주요 시장 참여사

방사성 리간드 치료 시장 주요 참여사

- Novartis (Switzerland)

- Bayer (Algeta) (Germany)

- Curium Pharma (France)

- Eli Lilly & Co. (Point Biopharma) (US)

- Progenics (Lantheus) (US)

- Ariceum Therapeutics (Germany)

- Telix Pharmaceuticals (Australia)

- ITM Isotope Technologies Munich SE (Germany)

- Convergent Therapeutics Inc. (US)

- Orano SA (France)

- Actinium Pharmaceuticals Inc. (US)

- Perspective Therapeutics (US)

- Clarity Pharmaceuticals (Australia)

- Radiopharm Theranostics Ltd (Australia)

- AstraZeneca (Fusion Pharmaceuticals Inc.) (UK)

1 서론 31

1.1 연구 목적 31

1.2 시장 정의 31

1.3 연구 범위 32

1.3.1 시장 세분화 및 지역 범위 32

1.3.2 포함 및 제외 항목 33

1.3.3 고려된 연도 33

1.4 고려된 통화 34

1.5 이해관계자 34

2 연구 방법론 35

2.1 연구 데이터 35

2.1.1 2차 데이터 36

2.1.1.1 2차 연구의 목적 36

2.1.1.2 2차 자료 출처의 주요 데이터 37

2.1.2 1차 데이터 37

2.1.2.1 1차 데이터 분석 38

2.1.2.2 1차 연구의 주요 목적 38

2.2 시장 규모 추정 39

2.2.1 글로벌 시장 추정 39

2.2.1.1 기업 매출 분석 (상향식 접근법) 39

2.2.1.2 매출 점유율 분석 40

2.2.1.3 MnM 저장소 분석 41

2.2.1.4 1차 인터뷰 41

2.2.2 주요 전문가들의 통찰력 42

2.2.3 세분화된 시장 규모 추정 (탑다운 접근법) 42

2.3 성장률 전망 44

2.4 데이터 삼각측정 46

2.5 연구 가정 47

2.6 연구 한계 47

2.7 위험 분석 48

3 요약 49

3.1 주요 이해관계자를 위한 전략적 과제 49

3.1.1 바이오테크 스타트업 및 혁신 기업 49

3.1.2 기존 시장 선도 기업 50

3.1.3 CDMOS 및 CROS 50

4 프리미엄 인사이트 55

4.1 방사성 리간드 치료 시장 개요 55

4.2 북미: 제품 및 국가별 방사성 리간드 치료 시장, 2025년 56

4.3 방사성 리간드 치료 시장: 지리적 성장 기회 57

4.4 방사성 리간드 치료 시장: 신흥 시장 대 선진 시장 58

4.5 상호 연결된 시장 및 부문 간 기회 58

4.6 신흥 비즈니스 모델 및 생태계 변화 59

4.7 벤처 캐피탈/사모펀드 투자 동향 및 스타트업 현황 59

4.8 규제 정책 이니셔티브 60

5 시장 개요 61

5.1 소개 61

5.2 시장 역학 61

5.2.1 추진 요인 62

5.2.1.1 RLT 제품의 승인 증가 및 라벨 확장 62

5.2.1.2 Lu-177의 제조 규모 확대 63

5.2.1.3 전립선 특이적 막 항원 및 소마토스타틴 수용체 PET 영상의 채택 증가 63

5.2.1.4 확대되는 보험 적용 범위 63

5.2.2 제약 요인 64

5.2.2.1 동위원소 공급 부족 64

5.2.2.2 엄격한 규제 요건 64

5.2.2.3 물류적 장애 및 반감기 제약 64

5.2.3 기회 65

5.2.3.1 알파 치료의 발전 65

5.2.3.2 조기 치료 및 보조 치료 환경으로의 방사성 리간드 치료 확대 65

5.2.3.3 방사성 리간드 치료를 통합한 병용 요법 66

5.2.4 도전 과제 66

5.2.4.1 원자로 가동 중단 및 지정학적 위험 66

5.2.4.2 대체 치료법의 경쟁 심화 66

5.3 고객 비즈니스에 영향을 미치는 동향/파괴적 변화 67

5.4 가격 분석 68

5.4.1 주요 업체별 2024년 예상 가격 분석 68

5.4.2 지역별 가격 분석 69

5.5 가치 사슬 분석 70

5.6 생태계 분석 71

5.7 투자 및 자금 조달 시나리오 73

5.8 기술 분석 74

5.8.1 핵심 기술 74

5.8.1.1 베타선 방출 치료용 방사성 핵종 74

5.8.1.2 알파선 방출 치료용 방사성 핵종 74

5.8.1.3 표적화 리간드 74

5.8.1.4 단일클론 항체 유도 방사선 치료제 75

5.8.2 보완 기술 75

5.8.2.1 SPECT/CT 및 PET/CT 75

5.8.2.2 대체 동위원소 75

5.8.3 인접 기술 75

5.8.3.1 항체-약물 접합체 75

5.8.3.2 이중특이성 항체 76

5.9 주요 컨퍼런스 및 행사, 2025–2027 76

5.10 규제 환경 77

5.10.1 규제 분석 77

5.10.2 규제 기관, 정부 기관 및 기타 조직 78

5.11 포터의 5가지 경쟁 요인 분석 81

5.11.1 공급자의 협상력 82

5.11.2 구매자의 협상력 82

5.11.3 신규 진입자의 위협 82

5.11.4 대체재의 위협 82

5.11.5 경쟁적 대립의 강도 82

5.12 주요 이해관계자 및 구매 프로세스 83

5.12.1 구매 프로세스의 주요 이해관계자 83

5.12.2 구매 기준 84

5.13 거시경제 지표 85

5.13.1 의료비 지출 동향 85

5.13.2 글로벌 암 부담 87

5.14 파이프라인 분석 88

5.15 미충족 요구와 백지 영역 89

5.16 AI/GEN AI가 방사성 리간드 치료 시장에 미치는 영향 90

5.16.1 소개 90

5.16.2 방사성 리간드 치료 응용 분야에서 AI의 시장 잠재력 90

5.16.3 AI 사용 사례 91

5.17 2025년 미국 관세의 영향 92

5.17.1 소개 92

5.17.2 주요 관세율 92

5.17.3 가격 영향 분석 93

5.17.4 국가/지역별 영향 94

5.17.4.1 미국 94

5.17.4.2 유럽 94

5.17.4.3 아시아 태평양 95

5.17.4.4 기타 지역 95

5.17.5 제조 산업에 미치는 영향 96

6 제품별 방사성 리간드 치료 시장 97

6.1 소개 98

6.2 루테튬 177 비피보타이드 테트라세탄 98

6.2.1 성장을 돕는 광범위한 규제 승인 및 확대되는 지불자 보장 범위 98

6.3 루테튬-177 도타테이트 102

6.3.1 위장관췌장 신경내분비 종양 치료에서 루테튬-177 도타테이트의 인지도 상승이 시장 확대에 기여 102

6.4 라듐-223 디클로라이드 105

6.4.1 신흥 시장에서 라듐-223 디클로라이드의 채택 증가로 성장 촉진 105

6.5 LU-177 PNT2002 109

6.5.1 강력한 3상 임상 검증 및 전략적 상업화 파트너십이 성장 촉진 109

6.6 ²²⁵AC-PSMA-617 112

6.6.1 강력한 치료 프로필 및 확대되는 임상 검증이 성장 강화 112

6.7 FPI-2265 115

6.7.1 성장을 확대할 초기 반응 데이터 및 안전성 재확인 115

6.8 I-131-1095 119

6.8.1 성장을 지속할 유리한 선량 측정 및 안전성 프로필 119

6.9 TLX591 122

6.9.1 시장 주도적 단순화된 투여 요법 및 유리한 내약성 122

6.10 ALPHAMEDIX ( ²¹²PB-DOTAMTATE) 125

6.10.1 견고한 초기 단계 효능과 강력한 상용화로 성장 지원 125

6.11 67CU-SAR-BISPSMA 129

6.11.1 병변 흡수 및 유지력 향상과 유리한 내약성 프로파일로 성장 촉진 129

6.12 기타 제품 132

7 표적별 방사성 리간드 치료제 시장 136

7.1 서론 137

7.2 전립선 특이적 막 항원(PSMA) 137

7.2.1 강력한 생물학적 근거, 확고한 임상 결과 및 글로벌 공급망의 신속한 확장으로 성장 촉진 137

7.3 소마토스타틴 수용체(SST) 141

7.3.1 신경내분비종양 치료에서 입증된 효능을 통한 성장 가속화 141

7.4 기타 표적 144

8 적응증별 방사성 리간드 치료 시장 148

8.1 소개 149

8.2 전립선암 149

8.2.1 성장 촉진을 위한 치료 대상 확대 및 임상적 검증 149

8.3 신경내분비종양 153

8.3.1 성장을 촉진하기 위한 규제 발전 및 전략적 산업 움직임 153

8.4 기타 적응증 156

9 최종 사용자별 방사성 리간드 치료 시장 160

9.1 소개 161

9.2 3차 진료 학술/종합 암 센터 161

9.2.1 성장에 기여할 첨단 치료 제공 및 임상 시험 역량 161

9.3 전문 핵의학 센터 165

9.3.1 성장을 가속화하는 고도로 훈련된 인력과 맞춤형 시설 165

9.4 기타 최종 사용자 169

10 지역별 방사성 리간드 치료 시장 173

10.1 소개 174

10.2 북미 174

10.2.1 북미의 거시경제 전망 175

10.2.2 미국 179

10.2.2.1 생물공학 혁신의 견고한 생태계와 강력한 학계-산업계 협력이 성장을 촉진할 것. 179

10.2.3 캐나다 181

10.2.3.1 시장을 주도할 임상 시험 모멘텀 증가 181

10.3 유럽 183

10.3.1 유럽의 거시경제 전망 183

10.3.2 독일 186

10.3.2.1 강력한 임상 발전과 활발한 산업 파트너십이 성장을 촉진합니다. 186

10.3.3 영국 188

10.3.3.1 분산형 접근 및 혁신을 위한 노력 확대가 시장 활성화에 기여 188

10.3.4 프랑스 190

10.3.4.1 성장을 뒷받침하는 강력한 핵의학 제조 및 동위원소 공급 기반 190

10.3.5 이탈리아 192

10.3.5.1 성장을 촉진하는 전임상 탐구 및 초기 발견 단계의 증가 192

10.3.6 스페인 194

10.3.6.1 성장을 뒷받침하는 확립된 핵의학 부서 및 승인된 방사성 의약품 프레임워크 194

10.3.7 기타 유럽 국가 196

10.4 아시아 태평양 199

10.4.1 아시아 태평양의 거시경제 전망 199

10.4.2 중국 203

10.4.2.1 성장을 확대하기 위한 유리한 규제 개혁 및 병원 기반 핵의학 역량 확대 203

10.4.3 일본 205

10.4.3.1 성장에 기여하는 학문적 우수성, 제조업 확장 및 지원적 규제 205

10.4.4 인도 207

10.4.4.1 낮은 시험 비용과 숙련된 의료 전문가로 성장 가속화 207

10.4.5 대한민국 209

10.4.5.1 핵의학 혁신에 대한 강조 증가로 시장 추진 209

10.4.6 호주 211

10.4.6.1 성장을 촉진하기 위한 높은 수준의 품질, 규정 준수 및 혁신 유지의 필요성 211

10.4.7 기타 아시아 태평양 지역 213

10.5 라틴 아메리카 215

10.5.1 라틴 아메리카의 거시경제 전망 215

10.5.2 브라질 218

10.5.2.1 성장을 촉진하기 위한 유리한 교육 이니셔티브 및 확장되는 바이오의약품 인프라 218

10.5.3 멕시코 220

10.5.3.1 시장을 촉진하기 위한 사이클로트론 용량 증가 220

10.5.4 라틴 아메리카 기타 지역 222

10.6 중동 225

10.6.1 중동 거시경제 전망 225

10.6.2 GCC 국가들 228

10.6.3 사우디아라비아 231

10.6.3.1 의료 및 생명 과학 부문의 성장 이니셔티브가 시장을 주도 231

10.6.4 UAE 233

10.6.4.1 신흥 생명 공학 부문이 성장을 가속화 233

10.6.5 기타 GCC 국가들 235

10.6.6 중동 기타 지역 237

10.7 아프리카 239

10.7.1 성장을 뒷받침할 임상 시험 생태계 강화 및 규제 개혁 239

10.7.2 아프리카의 거시경제 전망 239

11 경쟁 환경 242

11.1 소개 242

11.2 주요 업체 전략/승리 요인 242

11.3 주요 업체의 전략 개요 242

11.4 매출 분석, 2028–2030 243

11.5 시장 점유율 분석, 2030 244

11.6 기업 가치 평가 및 재무 지표 246

11.7 브랜드/제품 비교 247

11.8 기업 평가 매트릭스: 주요 기업, 2024 248

11.8.1 스타 기업 248

11.8.2 신흥 선도 기업 248

11.8.3 보편적 기업 248

11.8.4 참여 기업 248

11.8.5 기업 발자국: 주요 기업, 2024 250

11.8.5.1 지역 발자국 251

11.8.5.2 목표 발자국 252

11.8.5.3 표시 발자국 252

11.9 기업 평가 매트릭스: 신생 기업/중소기업, 2024 253

11.9.1 진보적인 기업 253

11.9.2 대응력 있는 기업 253

11.9.3 역동적인 기업 253

11.9.4 출발점 253

11.9.5 경쟁 벤치마킹: 스타트업/중소기업, 2024 255

11.9.5.1 주요 스타트업/중소기업 상세 목록 255

11.9.5.2 주요 스타트업/중소기업의 경쟁 벤치마킹 256

11.10 경쟁 시나리오 257

11.10.1 제품 출시 및 승인 257

11.10.2 거래 258

11.10.3 확장 259

12 기업 프로필 260

12.1 주요 기업 260

12.1.1 노바티스 AG 260

12.1.1.1 사업 개요 260

12.1.1.2 제공 제품 261

12.1.1.3 개발 중인 제품 262

12.1.1.4 최근 동향 262

12.1.1.4.1 제품 출시 및 승인 262

12.1.1.4.2 거래 262

12.1.1.4.3 확장 263

12.1.1.5 MnM 견해 263

12.1.1.5.1 주요 강점 263

12.1.1.5.2 전략적 선택 263

12.1.1.5.3 약점 및 경쟁 위협 264

12.1.2 BAYER AG 265

12.1.2.1 사업 개요 265

12.1.2.2 제공 제품 266

12.1.2.2.1 거래 267

12.1.2.2.2 기타 발전 사항 267

12.1.2.3 MnM 견해 267

12.1.2.3.1 주요 강점 267

12.1.2.3.2 전략적 선택 267

12.1.2.3.3 약점 및 경쟁 위협 268

12.1.3 CURIUM US LLC 269

12.1.3.1 사업 개요 269

12.1.3.2 개발 중인 제품 269

12.1.3.3 최근 동향 269

12.1.3.3.1 거래 269

12.1.3.4 MnM 견해 270

12.1.3.4.1 주요 강점 270

12.1.3.4.2 전략적 선택 270

12.1.3.4.3 약점 및 경쟁 위협 270

12.1.4 엘리 릴리 앤 컴퍼니 271

12.1.4.1 사업 개요 271

12.1.4.2 개발 중인 제품 272

12.1.4.3 최근 동향 273

12.1.4.3.1 제품 출시 및 승인 273

12.1.4.3.2 거래 273

12.1.4.4 MnM 견해 273

12.1.4.4.1 주요 강점 273

12.1.4.4.2 전략적 선택 273

12.1.4.4.3 약점 및 경쟁 위협 274

12.1.5 아스트라제네카 275

12.1.5.1 사업 개요 275

12.1.5.2 개발 중인 제품 276

12.1.5.3 최근 동향 277

12.1.5.3.1 거래 277

12.1.5.4 MnM 견해 277

12.1.5.4.1 주요 강점 277

12.1.5.4.2 전략적 선택 277

12.1.5.4.3 약점 및 경쟁 위협 277

12.1.6 PROGENICS PHARMACEUTICALS INC. (LANTHEUS) 278

12.1.6.1 사업 개요 278

12.1.6.2 개발 중인 제품 279

12.1.6.3 최근 동향 279

12.1.6.3.1 거래 279

12.1.7 ARICEUM THERAPEUTICS 280

12.1.7.1 개발 중인 제품 280

12.1.7.2 최근 동향 280

12.1.7.2.1 거래 280

12.1.8 TELIX PHARMACEUTICALS 281

12.1.8.1 사업 개요 281

12.1.8.2 개발 중인 제품 282

12.1.8.3 최근 동향 283

12.1.8.3.1 거래 283

12.1.8.3.2 확장 283

12.1.8.3.3 기타 발전 사항 283

12.1.9 ITM ISOTOPE TECHNOLOGIES 284

12.1.9.1 사업 개요 284

12.1.9.2 제공 제품 284

12.1.9.3 최근 개발 동향 285

12.1.9.3.1 거래 285

12.1.9.3.2 확장 286

12.1.10 CONVERGENT THERAPEUTICS, INC. 287

12.1.10.1 사업 개요 287

12.1.10.2 개발 중인 제품 287

12.1.10.3 최근 동향 287

12.1.10.3.1 제품 출시 및 승인 287

12.1.10.3.2 거래 288

12.1.11 ORANO SA 289

12.1.11.1 사업 개요 289

12.1.11.2 개발 중인 제품 290

12.1.11.3 최근 동향 291

12.1.11.3.1 거래 291

12.1.11.3.2 확장 291

12.1.12 ACTINIUM PHARMACEUTICALS, INC. 292

12.1.12.1 사업 개요 292

12.1.12.2 개발 중인 제품 293

12.1.12.3 최근 개발 동향 293

12.1.12.3.1 제품 출시 및 승인 293

12.1.12.3.2 거래 293

12.1.13 PERSPECTIVE THERAPEUTICS, INC. 294

12.1.13.1 사업 개요 294

12.1.13.2 개발 중인 제품 294

12.1.13.3 최근 동향 295

12.1.13.3.1 거래 295

12.1.14 CLARITY PHARMACEUTICALS 296

12.1.14.1 사업 개요 296

12.1.14.2 개발 중인 제품 297

12.1.14.3 최근 동향 297

12.1.14.3.1 거래 297

12.1.14.3.2 기타 동향 297

12.1.15 RADIOPHARM THERANOSTICS LTD. 298

12.1.15.1 사업 개요 298

12.1.15.2 개발 중인 제품 298

12.1.15.3 최근 동향 299

12.1.15.3.1 거래 299

12.2 기타 업체 300

12.2.1 알파 9 온콜로지 300

12.2.2 라티오 테라퓨틱스 300

12.2.3 노리아 테라퓨틱스 301

12.2.4 프레시릭스 301

12.2.5 SOFIE 302

12.2.6 ECKERT & ZIEGLER RADIOPHARMA 302

12.2.7 NORTHSTAR MEDICAL RADIOISOTOPES, LLC 303

12.2.8 IRE- IRE ELIT 303

12.2.9 BWXT MEDICAL LTD. 304

12.2.10 NTP RADIOISOTOPES 304

13 부록 305

13.1 토론 가이드 305

13.2 KNOWLEDGESTORE: MARKETSANDMARKETS의 구독 포털 309

13.3 맞춤 설정 옵션 311

13.4 관련 보고서 311

13.5 저자 정보 312

|