글로벌 펜니들 시장 동향

원인: 만성 질환의 증가

최근 몇 년 동안 만성 질환의 발생률과 유병률이 크게 증가했습니다. 당뇨병, 골다공증, 심혈관 질환(CVD), 다발성 경화증 등의 만성 질환은 매일 또는 매주 약물을 투여해야 하며, 일반적으로 펜 주사기를 사용합니다.

다음 통계는 대상 질환의 유병률 증가를 나타냅니다.

- 질병통제예방센터(CDC)에 따르면, 미국인 10명 중 6명은 적어도 하나의 만성 질환을 앓고 있으며, 10명 중 4명은 2개 이상의 만성 질환을 앓고 있습니다.

- 세계보건기구(WHO)에 따르면, 전 세계적으로 180만 명 이상의 사람들이 다발성 경화증을 앓고 있는 것으로 추정됩니다.

- 질병통제예방센터(CDC)에 따르면, 2021년 8월부터 2023년 8월까지 미국 성인들의 당뇨병 유병률은 15.8%, 진단받은 당뇨병은 11.3%, 진단받지 못한 당뇨병은 4.5%였습니다.

- 미국 당뇨병 협회에 따르면, 2023년 현재, 3,800만 명 이상의 미국인이 당뇨병을 앓고 있으며, 약 9,800만 명의 성인이 당뇨병 전증(prediabetes)을 앓고 있습니다. 이 질병으로 인한 연간 비용은 4,129억 달러로 급증하여 미국에서 지출되는 의료비의 4분의 1을 차지하고 있습니다.

- 당뇨병의 위험 요인에는 비만, 신체 활동 부족, 건강에 좋지 않은 식습관, 당뇨병 가족력, 그리고 나이(45세 이상)가 포함됩니다.

미국 FDA에 따르면, 골다공증에 걸린 미국인 1,000만 명 중 80% 이상인 800만 명 이상이 여성입니다. 미국에서는 65세 이상의 여성 4명 중 1명이 골다공증에 걸리지만, 젊은 여성도 골다공증에 걸릴 수 있습니다.

제한: 바늘 공포증

바늘 공포증은 주사용 인슐린 투여 장치 사용을 방해하는 중요한 요인 중 하나입니다. 이는 신규 사용자와 어린이뿐만 아니라 성인 환자들에게도 문제가 됩니다. 일부 연구에 따르면, 당뇨병 환자의 최대 1/5에서 1/3이 바늘 공포증을 비롯한 다양한 이유로 인슐린 주사를 스스로 맞기를 꺼리거나 두려워한다고 합니다. 둘째, 바늘에 찔리는 부상은 의료 종사자와 주사를 놓는 모든 사람에게 건강과 안전에 위험을 초래합니다. 미국 국립 산업안전보건연구원(NIOSH)에 따르면 미국에서 매년 평균 60만~80만 건의 바늘에 찔린 상처가 발생하고 있으며, 이로 인해 HIV와 간염과 같은 심각한 감염의 위험이 있습니다. 또한 미국 당뇨병 교육자 협회(American Association of Diabetes Educators)의 조사에 따르면 당뇨병 환자의 5분의 1에서 3분의 1이 바늘에 대한 불안감 때문에 주사를 주저하거나 주사를 거부한다고 합니다. 또한, 류마티스 관절염(RA) 환자의 약 45%가 바늘 공포증을 호소했습니다. 당뇨병, 류마티스 관절염, 성장 호르몬 결핍증 환자는 펜니들을 이용한 주사를 매일 또는 매주 맞아야 하기 때문에 바늘 공포증은 시장 성장의 주요 제약 요소입니다. 바늘 없는 약물 전달 기술은 이 문제를 어느 정도 해결했지만, 치료 영역에서의 적용은 제한적입니다.

기회: 높은 성장 잠재력을 제공하는 신흥 경제국

중국, 인도, 멕시코, 브라질과 같은 신흥 시장은 빠르게 성장하는 시장입니다. 인도와 중국의 많은 인구에서 당뇨병의 유병률과 발병률이 증가하고 있기 때문에 펜니들 시장은 수익성이 좋은 시장입니다. 또한, 이들 국가에서 의료비가 증가하고 있기 때문에 펜니들 시장은 큰 기회를 맞이하고 있습니다.

또한 의료 시설의 인프라 개발, 의료비 지출 증가, 아시아 태평양 신흥국의 저비용 제조 이점 등이 향후 몇 년 동안 시장 참여자들이 이 지역에 투자하도록 장려할 것으로 예상됩니다.

이들 개발도상국에는 당뇨병과 암 치료를 필요로 하는 많은 환자들이 있습니다. 예를 들어, 2021년 국제당뇨병재단(International Diabetes Foundation)은 인도의 당뇨병 환자 수가 2019년 7,700만 명에서 2021년 1억 1천만 명을 넘어섰다고 보고했습니다. 2045년에는 1억 3,400만 명 이상으로 증가할 것으로 예상됩니다. 또한, 1억 3,600만 명의 인도인이 당뇨병 전단계에 있습니다.

아시아 태평양과 라틴아메리카의 개발도상국에서 1인당 소득과 의료비가 증가함에 따라 환자들이 선진 의료 서비스를 이용할 수 있는 기회가 늘어났습니다. 국제통화기금(IMF)에 따르면, 중국의 1인당 GDP가 상당히 증가했습니다. 1인당 GDP는 2019년 10,100달러에서 2022년 12,810달러로 증가했습니다. 국제통화기금(IMF)에 따르면, 인도의 가처분 소득은 2020년 19억 1천만 달러에서 2022년에는 23억 8천만 달러에 이를 것으로 전망됩니다.

가시적인 성장 전망을 바탕으로, 많은 글로벌 펜니들 제조업체들이 아시아 태평양과 라틴아메리카 지역의 신흥 시장에 투자하고 있습니다. 이러한 신흥 시장의 저비용 제조는 제조 시설을 설립하고 수익을 개선하려는 업체들에게 추가적인 이점을 제공합니다.

문제: 펜니들의 재사용

전 세계 여러 지역에서 펜니들의 재사용이 일반적이며, 펜니들의 재사용률은 지역에 따라 30%에서 95%에 이르기까지 다양합니다. Value Health Journal의 연구에 따르면, 중국에서는 환자의 98.35%가 인슐린 펜니들을 재사용하는 것으로 보고되었습니다.

그 이유로는 가격 부담, 많은 개발도상국에서 비용의 상환이 이루어지지 않거나 이루어지지 않는 경우, 편의성 등이 가장 흔하게 꼽힙니다. 펜니들의 재사용은 새로운 니들에 대한 수요를 줄여 시장 성장을 저해하는 주요 요인입니다. 또한, 모스크바 지역 연구 임상 연구소(Moscow Regional Research Clinical Institute)에서 실시한 연구에 따르면, 펜니들을 사용한 후에는 펜니들에 박테리아가 존재하며, 펜니들을 계속 재사용할수록 박테리아의 증식이 증가하는 것으로 나타났습니다. 펜니들을 재사용하면 혈당 조절 불량, 감염, 지방종과 같은 여러 가지 합병증이 발생할 수 있으므로, 펜니들 재사용과 관련된 안전 문제가 제기되고 있습니다.

글로벌 펜니들 시장 생태계 분석

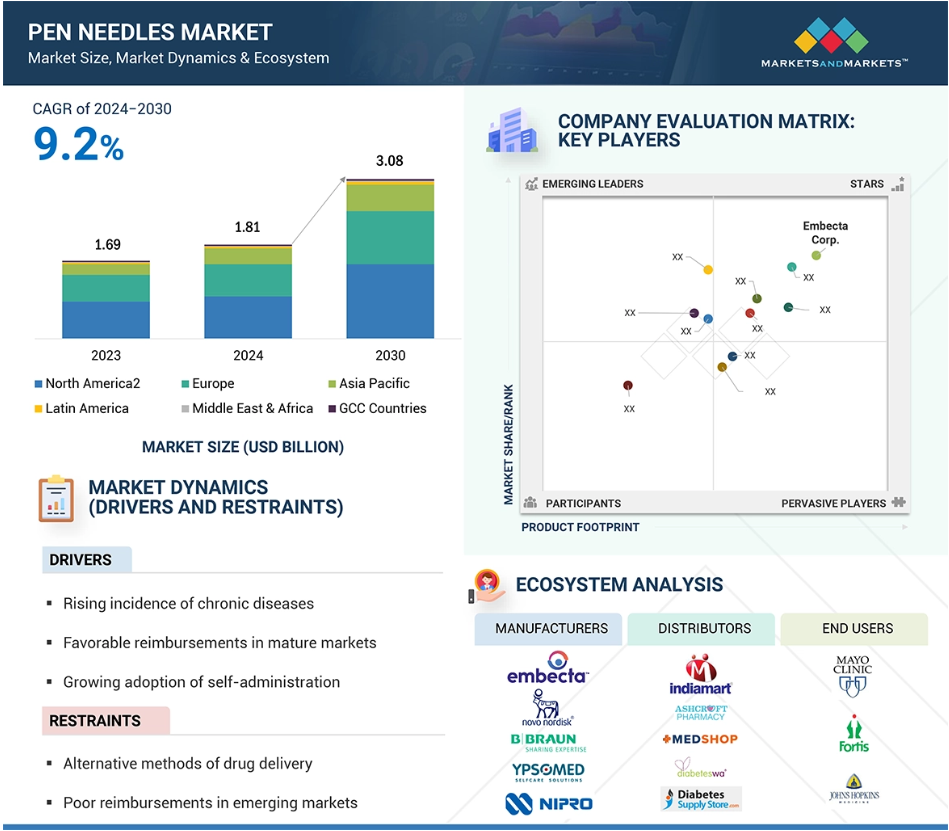

펜니들 시장의 생태계는 이 시장에 존재하는 요소들로 구성되어 있으며, 관련된 주체를 보여줌으로써 이러한 요소들을 정의합니다. 여기에는 제조업체, 유통업체, 연구 및 제품 개발자, 최종 사용자가 포함됩니다.

제조업체에는 연구, 디자인, 제품 개발, 최적화, 출시의 전체 과정에 관여하는 조직이 포함됩니다. 유통업체에는 의료 기기 마케팅을 위해 조직과 연계된 제3자 및 전자상거래 사이트가 포함됩니다. 연구 및 제품 개발자에는 조직의 사내 연구 시설, 계약 연구 조직, 계약 개발 및 제조 조직이 포함되며, 이들은 제품 개발을 위한 연구 아웃소싱에서 중요한 역할을 합니다. 최종 사용자는 펜니들을 사용하는 환자를 포함합니다. 한편, 투자자/자금 제공자와 보건 규제 기관은 이 시장에서 주요 영향력을 행사하는 주체입니다.

2024년, 표준 펜니들 부문이 가장 큰 시장 점유율을 차지했습니다.

2024년, 표준 펜니들 부문이 글로벌 펜니들 시장에서 가장 높은 점유율을 차지했는데, 그 이유는 상대적으로 저렴하고, 신뢰할 수 있으며, 거의 모든 인슐린 펜과 호환되기 때문입니다. 주사 요법이 필요한 당뇨병과 다른 만성 질환의 전 세계적인 보급률이 증가함에 따라, 비용 효율적이고 효율적인 인슐린 투여 솔루션에 대한 수요가 증가하고 있습니다. 표준 펜니들은 고급 펜니들에 비해 가격이 저렴하기 때문에, 특히 비용에 민감한 지역에서 많은 환자와 의료 서비스 제공자들이 선호합니다. 또한, 펜니들은 널리 사용되고 있기 때문에 다양한 종류의 환자들이 쉽게 접근할 수 있습니다. 펜니들은 단순하고 사용하기 쉬우며 불편함이 거의 없기 때문에, 특히 장기 당뇨병이나 다른 질병을 앓고 있는 환자들의 경우, 환자 순응도를 높이는 데 적합합니다.

온라인 구매 부문은 가장 높은 CAGR로 성장할 것으로 예상됩니다.

2024년에는 전자상거래를 선호하는 소비자의 급격한 변화로 인해 온라인 구매 부문이 가장 높은 CAGR로 성장할 것으로 예상됩니다. 이로 인해 공급망 인프라의 격차가 해소되어 소매점과 약국이 제한된 소외된 지역에서도 펜니들을 쉽게 이용할 수 있게 될 것입니다. 환자들은 온라인 플랫폼을 통해 집에서 편안하게 펜니들을 주문할 수 있는 사치를 누리고 있습니다. 제품은 환자의 집까지 배달될 가능성이 높습니다. 따라서 이동이 최소화되어, 멀리 떨어진 곳에 사는 사람들도 당뇨병 관리를 보다 편리하게 할 수 있습니다. 온라인 비즈니스는 다양한 종류의 펜니들을 제공하며, 종종 더 저렴하고, 전 세계의 수많은 소비자들에게 매력적인 다양한 할인 혜택도 제공합니다.

2024년, 표준 펜니들 부문이 가장 큰 시장 점유율을 차지했습니다.

2024년, 표준 펜니들 부문이 글로벌 펜니들 시장에서 가장 높은 점유율을 차지했는데, 그 이유는 상대적으로 저렴하고, 신뢰할 수 있으며, 거의 모든 인슐린 펜과 호환되기 때문입니다. 주사 요법이 필요한 당뇨병과 다른 만성 질환의 전 세계적인 보급률이 증가함에 따라, 비용 효율적이고 효율적인 인슐린 투여 솔루션에 대한 수요가 증가하고 있습니다. 표준 펜니들은 고급 펜니들에 비해 가격이 저렴하기 때문에, 특히 비용에 민감한 지역에서 많은 환자와 의료 서비스 제공자들이 선호합니다. 또한, 펜니들은 널리 사용되고 있기 때문에 다양한 종류의 환자들이 쉽게 접근할 수 있습니다. 펜니들은 단순하고 사용하기 쉬우며 불편함이 거의 없기 때문에, 특히 장기 당뇨병이나 다른 질병을 앓고 있는 환자들의 경우, 환자 순응도를 높이는 데 적합합니다.

온라인 구매 부문은 가장 높은 CAGR로 성장할 것으로 예상됩니다.

2024년에는 전자상거래를 선호하는 소비자의 급격한 변화로 인해 온라인 구매 부문이 가장 높은 CAGR로 성장할 것으로 예상됩니다. 이로 인해 공급망 인프라의 격차가 해소되어 소매점과 약국이 제한된 소외된 지역에서도 펜니들을 쉽게 이용할 수 있게 될 것입니다. 환자들은 온라인 플랫폼을 통해 집에서 편안하게 펜니들을 주문할 수 있는 사치를 누리고 있습니다. 제품은 환자의 집까지 배달될 가능성이 높습니다. 따라서 이동이 최소화되어, 멀리 떨어진 곳에 사는 사람들도 당뇨병 관리를 보다 편리하게 할 수 있습니다. 온라인 비즈니스는 다양한 종류의 펜니들을 제공하며, 종종 더 저렴하고, 전 세계의 수많은 소비자들에게 매력적인 다양한 할인 혜택도 제공합니다.

아시아 태평양 지역은 예측 기간 동안 가장 높은 성장률을 기록할 것으로 예상됩니다.

아시아 태평양 지역은 세계 펜니들 시장에서 가장 높은 CAGR로 성장할 것으로 예상됩니다. 이는 주로 일본과 중국을 중심으로 한 고령화 인구 증가가 이러한 성장을 견인하고 있기 때문입니다. 고령화 인구의 증가는 당뇨병과 같은 만성 질환의 증가로 이어집니다. 고령자는 당뇨병에 걸리기 쉽고, 당뇨병 환자의 경우 펜니들과 같은 기기를 사용하여 인슐린을 조절하는 것이 항상 일상적인 요구 사항입니다. 건강 인프라의 개선, 당뇨병 관리에 대한 인식의 확산, 환자 중심의 솔루션에 대한 선호 경향 등으로 인해 고령화 사회에서 당뇨병 관리 제품에 대한 수요가 더욱 증가할 것입니다. 펜니들은 비침습적이고 사용하기 쉬우므로 인슐린 투여에 선호되는 제품으로, 이로 인해 아시아 전역에서 펜니들의 사용이 증가하고 있습니다.

펜니들 시장의 최근 동향

- 확장: 2023년 1월, 미국 엠벡타(Embecta Corp.)는 미국 뉴저지에 파시파니(Parsippany)에 새로운 글로벌 본사를 설립하면서 그 입지를 확대했습니다.

- 확장: 2023년 3월, 노보 노디스크(Novo Nordisk A/S)(덴마크) 이 회사는 미국 보스턴 대도시권 인근에 덴마크 이외의 지역 최대 규모의 연구개발 허브를 조성하여 미국 내 입지를 확대하는 것을 목표로 하고 있습니다.

- 인수: 2024년 3월, MTD(Medical Technology and Devices) (이탈리아)가 Ypsomed의 펜니들 및 혈당 모니터링(BGM) 사업을 인수했습니다. 이 전략적 움직임은 펜니들 생산 분야에서 MTD가 세계 최고의 기업으로 자리매김하는 데 기여할 것이며, 당뇨병 관리에 대한 종합적인 솔루션 포트폴리오를 강화할 것입니다.

- 계약: 2022년 11월, 엠벡타(미국)와 인튜이티 메디컬(미국)은 공동 프로모션 계약을 체결했습니다. 이 계약에 따라 엠벡타의 영업 담당자들은 미국 내 의료 전문가들에게 인튜이티 메디컬의 혁신적인 POGO 자동 혈당 측정 시스템을 홍보하게 됩니다.

주요 시장 참여자

펜니들 시장의 주요 참여자는 다음과 같습니다.

Embecta Corp. (US)

Novo Nordisk A/S (Denmark)

Ypsomed AG (Switzerland)

B. Braun SE (Germany)

Owen Mumford (UK)

Terumo Corporation (Japan)

NIPRO Corporation (Japan)

Allison Medical, Inc. (US)

AdvaCare Pharma (US)

Berpu Medical Technology Co., Ltd. (China)

ARKRAY, Inc. (Japan)

GlucoRx Limited (UK)

HTL-STREFA (Poland)

UltiMed, Inc. (US)

Hindustan Syringes and Medical Devices (India)

Artsana Group (Italy)

PromiseMed Medical Devices Inc. (Canada)

Montmed, Inc. (Canada)

Trividia Health, Inc. (US)

VOGT Medical Vertrieb GmbH (Germany)

Van Heek Medical (Netherlands)

Simple Diagnostics (US)

IYON Medical (Turkey)

Links Medical Products, Inc. (US)

MHC Medical Products, LLC (US)

1 서론 24

1.1 학습 목표 24

1.2 시장 정의 24

1.2.1 포함 및 제외 25

1.2.2 시장 세분화 26

1.2.3 고려 대상 연도 27

1.2.4 고려 대상 통화 27

1.3 제한 사항 28

1.4 이해관계자 28

1.5 변경 사항 요약 28

2 연구 방법론 30

2.1 연구 데이터 30

2.1.1 2차 데이터 30

2.1.1.1 2차 자료의 주요 데이터 31

2.1.2 주요 데이터 32

2.1.2.1 주요 출처의 주요 데이터 33

2.1.2.2 주요 산업 통찰력 34

2.2 시장 규모 추정 36

2.3 시장 세분화 및 데이터 삼각 측량 42

2.4 시장 점유율 분석 43

2.5 방법론 관련 한계 43

2.6 연구 가정 43

2.7 위험 평가 44

3 요약 45

4 프리미엄 인사이트 49

4.1 펜니들 시장 개요 49

4.2 아시아 태평양: 펜니들 시장, 길이 및 국가별(2024년) 50

4.3 지리적 성장 기회 51

4.4 지역적 혼합 51

5 시장 개요 52

5.1 서론 52

5.2 시장 역학 52

5.2.1 운전기사 53

5.2.1.1 만성 질환의 증가 53

5.2.1.2 특정 국가에서 유리한 환급 54

5.2.1.3 자가 투여의 증가 54

5.2.1.4 인슐린 제제의 가격 하락 55

5.2.2 제약 조건 56

5.2.2.1 대체 약물 전달 방법 56

5.2.2.2 신흥 시장의 열악한 환급 시나리오 56

5.2.2.3 주사 바늘에 대한 불안 56

5.2.3 기회 57

5.2.3.1 바이오시밀러 약물에 대한 선호 증가 57

5.2.3.2 고성장 잠재력을 지닌 신흥 경제국 57

5.2.3.3 당뇨병에 대한 의료비 지출 증가 57

5.2.3.4 안전 펜니들에 대한 규제 시행 58

5.2.4 도전 과제 58

5.2.4.1 펜니들의 재사용 58

5.2.4.2 주입 펜의 오용 59

5.3 산업 동향 59

5.3.1 안전 설계된 펜니들에 대한 선호도 증가 59

5.3.2 더 짧고 얇은 니들의 채택 증가 60

5.4 환급 시나리오 61

5.5 가격 분석 62

5.5.1 펜니들의 판매 가격, 주요 업체별, 2024년 62

5.5.2 표준 펜니들의 평균 판매 가격 추세

지역별, 2022-2024 64

5.6 가치 사슬 분석 64

5.7 생태계 분석 65

5.8 포터의 다섯 가지 힘 분석 67

5.8.1 경쟁적 경쟁의 강도 68

5.8.2 공급업체의 교섭력 68

5.8.3 구매자의 교섭력 69

5.8.4 대체재의 위협 69

5.8.5 신규 진입자의 위협 69

5.9 공급망 분석 70

5.10 규제 분석 71

5.10.1 규제 기관, 정부 기관 및 기타 조직 72

5.10.2 규제 프레임워크 75

5.10.2.1 북미 75

5.10.2.1.1 미국 75

5.10.2.1.2 캐나다 75

5.10.2.2 유럽 77

5.10.2.3 아시아 태평양 77

5.10.2.3.1 일본 77

5.10.2.3.2 중국 78

5.10.2.3.3 인도 79

5.11 무역 분석 80

5.11.1 의료, 외과, 치과 또는 수의학에 사용되는 바늘, 카테터, 캐뉼라의 무역 분석

(HS 코드 901839) 80

5.11.2 데이터 내보내기(HS 코드 901839), 2019-2023 80

5.11.3 데이터 가져오기(HS 코드 901839), 2019-2023 81

5.12 특허 분석 81

5.12.1 펜니들 특허 출원 동향 81

5.12.2 통찰력: 관할권 및 상위 출원인 분석 82

5.13 주요 이해관계자 및 구매 기준 85

5.13.1 구매 과정의 주요 이해관계자 85

5.13.2 구매 기준 86

5.14 사례 연구 분석 87

5.14.1 사례 연구 1: CCG-WIDE 인슐린 펜니들의 영향 87

5.14.2 사례 연구 2: 펜니들의 디자인이 삽입 용이성에 미치는 영향

제2형 당뇨병 환자의 통증과 피부 외상 88

5.14.3 사례 연구 3: 드롭세이프 안전 펜니들은 주사 후 우발적인 바늘 찌르기를 방지하는 데 도움이 됩니다 89

5.15 기술 분석 89

5.15.1 핵심 기술 89

5.15.1.1 유체 흐름 향상 기술 89

5.15.1.2 초박형 바늘 기술 90

5.15.2 보완 기술 90

5.15.2.1 미세 가공 바늘 90

5.15.2.2 펜 인젝터의 AI 90

5.15.3 인접 기술 91

5.15.3.1 자동 인젝터 91

5.16 주요 회의 및 행사, 2025-2026 92

5.17 인접 시장 분석 93

5.17.1 자동 주사기 시장 93

5.17.2 인슐린 투여 장치 시장 95

5.17.3 주사 펜 시장 96

5.17.4 주사기 시장 97

5.18 펜니들에 대한 AI/GEN AI의 영향 시장 97

5.19 고객의 비즈니스에 영향을 미치는 트렌드/파괴적 혁신 98

5.20 충족되지 않은 니즈 분석 99

5.21 투자 및 자금 조달 시나리오 100

6 펜니들 시장, 유형별 102

6.1 서론 103

6.2 표준 펜니들 103

6.2.1 성장 지원에 있어 표준 펜니들의 더 큰 선호와 경제성 103

6.3 안전 펜니들 106

6.3.1 펜니들 부상에 대한 우려 증가로 안전 펜니들의 채택 촉진 106

7 펜니들 시장, 길이별 108

7.1 서론 109

7.2 8mm 110

7.2.1 북미에서 폭넓은 채택으로 시장 성장 촉진 110

7.3 5mm 112

7.3.1 연료 섭취를 위한 짧은 길이와 낮은 고통 112

7.4 6MM 114

7.4.1 수요를 촉진하기 위한 유리한 환급 114

7.5 4MM 116

7.5.1 소아 인슐린 투여의 광범위한 채택으로 수요 촉진 116

7.6 12mm 118

7.6.1 짧은 바늘의 높은 활용으로 채택 제한 118

7.7 10mm 120

7.7.1 입양을 제한하는 고통스러운 절차 120

8 펜니들 시장, 용도별 122

8.1 서론 123

8.2 인슐린 요법 123

8.2.1 시장 성장을 견인하는 당뇨병 발병률 증가 123

8.3 글루카곤 유사 펩티드-1 치료법 125

8.3.1 제약회사들이 GLP-1 약물 개발에 집중하는 이유 125

8.4 성장 호르몬 치료법 126

8.4.1 바늘 수요에 영향을 미치는 장기 치료의 가용성 126

8.5 골다공증 128

8.5.1 시장을 촉진하는 비타민 D 결핍 사례 증가 128

8.6 기타 응용 분야 129

9 펜니들 시장, 구매 방식별 131

9.1 서론 132

9.2 처방전 기반 구매 132

9.2.1 시장 성장을 위한 소매 구매 132

9.3 일반 의약품 구매 133

9.3.1 지역 약국, 공급업체, 유통업체가 시장을 활성화하기 위해 제공하는 할인 혜택 133

9.4 온라인 구매 134

9.4.1 편리함과 시간 효율성을 통한 시장 활성화 134

9.5 기타 구매 방식 135

10 펜니들스 마켓, 케어 세팅에 의해 138

10.1 서론 139

10.2 홈 케어 세팅 139

10.2.1 인슐린의 자가 투여에 대한 선호도 증가로 시장이 성장 139

10.3 병원 및 클리닉 140

10.3.1 시장 확대를 위한 안전 펜니들 사용 증가 140

10.4 기타 관리 설정 142

11 지역별 펜니들 시장 143

11.1 서론 144

11.2 북미 144

11.2.1 북미의 거시경제 전망 144

11.2.2 미국 148

11.2.2.1 성장에 기여하는 당뇨병의 부담 증가 148

11.2.3 캐나다 151

11.2.3.1 시장을 주도하는 당뇨병 보험 적용 확대 계획 151

11.3 유럽 154

11.3.1 유럽의 거시경제 전망 154

11.3.2 독일 157

11.3.2.1 성장을 강화하는 선진 의료 시스템 157

11.3.3 영국 160

11.3.3.1 심혈관 질환의 높은 발생률로 성장에 유리함 160

11.3.4 프랑스 163

11.3.4.1 시장을 촉진하는 인슐린 장치의 증가하는 공급 163

11.3.5 이탈리아 166

11.3.5.1 성장을 뒷받침하는 낮은 제품 가격 166

11.3.6 스페인 168

11.3.6.1 시장 진출을 위해 안전 펜니들 사용을 의무화하는 지원 규정 168

11.3.7 유럽의 나머지 지역 171

11.4 아시아 태평양 173

11.4.1 아시아 태평양의 거시경제 전망 173

11.4.2 일본 178

11.4.2.1 시장 활성화를 위한 공적 의료보험에 대한 선호도 증가 178

11.4.3 중국 180

11.4.3.1 성장을 가속화하기 위한 의료 현대화에 대한 관심 증가 180

11.4.4 호주와 뉴질랜드 183

11.4.4.1 만성 질환의 증가로 성장 가속화 183

11.4.5 인도 185

11.4.5.1 1인당 소득 증가로 시장 활성화 185

11.4.6 대한민국 187

11.4.6.1 고령 인구 증가로 성장 촉진 187

11.4.7 동남아시아 190

11.4.7.1 의료 관광 산업의 호황으로 시장이 성장 190

11.4.8 아시아 태평양의 나머지 지역 193

11.5 라틴 아메리카 195

11.5.1 라틴아메리카 거시경제 전망 195

11.5.2 브라질 197

11.5.2.1 비전염성 질병의 증가가 시장을 주도 197

11.5.3 멕시코 200

11.5.3.1 성장을 촉진하기 위한 보편적 의료 보장 200

11.5.4 아르헨티나 202

11.5.4.1 성장을 촉진하기 위한 비만율 증가 202

11.5.5 나머지 라틴아메리카 205

11.6 중동 및 아프리카 207

11.6.1 만성 질환의 증가로 인한 성장 가속화 207

11.6.2 중동 및 아프리카의 거시경제 전망 207

11.7 GCC 국가 209

11.7.1 성장 촉진을 위한 높은 가처분 소득 209

11.7.2 GCC 국가의 거시경제 전망 210

12 경쟁적 환경 213

12.1 서론 213

12.2 주요 플레이어 전략/승리의 권리 213

12.2.1 펜니들 시장에서 주요 플레이어들이 채택한 전략의 개요 214

12.3 수익 분석, 2019-2023 215

12.4 2023년 시장 점유율 분석 215

12.5 기업 평가 매트릭스: 주요 기업, 2023년 217

12.5.1 스타 217

12.5.2 신흥 리더 217

12.5.3 퍼베이시브 플레이어 217

12.5.4 참가자 218

12.5.5 회사 발자국: 주요 플레이어, 2023 219

12.5.5.1 회사 발자국 219

12.5.5.2 지역 발자국 220

12.5.5.3 유형 풋프린트 221

12.5.5.4 길이 풋프린트 222

12.5.5.5 응용 프로그램 풋프린트 223

12.6 회사 평가 매트릭스: 스타트업/중소기업, 2023 224

12.6.1 진보적인 회사 224

12.6.2 반응형 기업 224

12.6.3 역동적 기업 224

12.6.4 시작 블록 224

12.6.5 경쟁 벤치마킹 226

12.6.5.1 주요 스타트업/중소기업의 상세 목록 226

12.6.5.2 주요 스타트업/중소기업의 경쟁 벤치마킹 227

12.7 회사 가치 평가 및 재무 지표 227

12.8 경쟁 시나리오 229

12.8.1 제품 출시 및 승인 229

12.8.2 거래 229

12.8.3 확장 230

12.9 브랜드/제품 비교 231

12.10 주요 플레이어의 연구개발 지출 232

13 회사 프로필 233

13.1 주요 플레이어 233

13.1.1 EMBECTA CORP. 233

13.1.1.1 사업 개요 233

13.1.1.2 제공 제품 234

13.1.1.3 최근의 발전 235

13.1.1.3.1 거래 235

13.1.1.3.2 확장 235

13.1.1.3.3 기타 개발 236

13.1.1.4 MnM 보기 236

13.1.1.4.1 승리할 권리 236

13.1.1.4.2 전략적 선택 236

13.1.1.4.3 약점과 경쟁 위협 236

13.1.2 NOVO NORDISK A/S 237

13.1.2.1 사업 개요 237

13.1.2.2 제공 제품 238

13.1.2.3 최근의 발전 239

13.1.2.3.1 확장 239

13.1.2.4 MnM 보기 239

13.1.2.4.1 승리할 권리 239

13.1.2.4.2 전략적 선택 239

13.1.2.4.3 약점과 경쟁 위협 239

13.1.3 B. BRAUN SE 240

13.1.3.1 사업 개요 240

13.1.3.2 제공되는 제품 241

13.1.3.3 MnM 보기 242

13.1.3.3.1 승리할 권리 242

13.1.3.3.2 전략적 선택 242

13.1.3.3.3 약점과 경쟁 위협 242

13.1.4 YPSOMED 243

13.1.4.1 사업 개요 243

13.1.4.2 제공 제품 245

13.1.4.3 최근의 발전 245

13.1.4.3.1 거래 245

13.1.4.4 MnM 보기 246

13.1.4.4.1 승리할 권리 246

13.1.4.4.2 전략적 선택 246

13.1.4.4.3 약점과 경쟁 위협 246

13.1.5 테루모 주식회사 247

13.1.5.1 사업 개요 247

13.1.5.2 제공되는 제품 248

13.1.5.3 MnM 보기 249

13.1.5.3.1 승리할 권리 249

13.1.5.3.2 전략적 선택 249

13.1.5.3.3 약점과 경쟁 위협 249

13.1.6 NIPRO 250

13.1.6.1 사업 개요 250

13.1.6.2 제공 제품 251

13.1.6.3 최근의 발전 252

13.1.6.3.1 확장 252

13.1.7 OWEN MUMFORD 254

13.1.7.1 사업 개요 254

13.1.7.2 제공 제품 254

13.1.7.3 최근의 발전 255

13.1.7.3.1 거래 255

13.1.8 ARKRAY, INC. 256

13.1.8.1 사업 개요 256

13.1.8.2 제공 제품 256

13.1.8.3 최근의 발전 257

13.1.8.3.1 확장 257

13.1.9 ULTIMED, INC. 258

13.1.9.1 사업 개요 258

13.1.9.2 제공 제품 258

13.1.9.3 최근의 발전 259

13.1.9.3.1 제품 출시 259

13.1.10 HINDUSTAN SYRINGES & MEDICAL DEVICES LTD. 260

13.1.10.1 사업 개요 260

13.1.10.2 제공 제품 260

13.1.11 몽메드 261

13.1.11.1 사업 개요 261

13.1.11.2 제공 제품 261

13.1.11.3 최근의 발전 261

13.1.11.3.1 제품 승인 261

13.1.11.3.2 거래 262

13.1.12 HTL-STREFA 263

13.1.12.1 사업 개요 263

13.1.12.2 제공 제품 263

13.1.13 ALLISON MEDICAL, INC. 265

13.1.13.1 사업 개요 265

13.1.13.2 제공 제품 265

13.1.14 GLUCORX LIMITED 266

13.1.14.1 사업 개요 266

13.1.14.2 제공 제품 266

13.1.15 BERPU MEDICAL TECHNOLOGY CO., LTD. 267

13.1.15.1 사업 개요 267

13.1.15.2 제공 제품 267

13.2 기타 업체 268

13.2.1 VAN HEEK MEDICAL 268

13.2.2 SIMPLE DIAGNOSTICS 269

13.2.3 IYON HEALTH MEDICAL 270

13.2.4 LINKS MEDICAL PRODUCTS INC. 271

13.2.5 MHC MEDICAL PRODUCTS, LLC 271

13.2.6 ADVACARE PHARMA 272

13. 2.7 ARTSANA S.P.A. 273

13.2.8 PROMISE MEDICAL DEVICES, INC. 274

13.2.9 TRIVIDIA HEALTH, INC. 275

13.2.10 VOGT MEDICAL VERTRIEB GMBH 276

14 부록 277

14.1 토론 가이드 277

14.2 지식 저장소: MARKETSANDMARKETS의 구독 포털 282

14.3 사용자 정의 옵션 284

14. 4 관련 보고서 284

14.5 저자 세부 사항 285

그림 1 연구 대상 시장 및 지역 26

그림 2 연구 설계 30

그림 3 주요 자료 32

그림 4 주요 인터뷰 분석(공급 측면): 회사 유형, 지정, 지역별 34

그림 5 주요 인터뷰 분석(수요 측면): 진료 환경, 지역별 35

그림 6 주요 인터뷰 분석: 공급 측면 및 수요 측면 참여자 35

그림 7 공급 측면 시장 규모 추정: 수익 점유율 분석 36

그림 8 수익 점유율 분석 예시: EMBECTA CORP. (2023) 37

그림 9 펜니들 시장: 상위 5개 기업의 수익 분석 (2023) 37

그림 10 수요 측면 분석 38

그림 11 동인, 제약, 기회, 도전 분석에 따른 CAGR 예측 (2024-2030) 40

그림 12 CAGR 예측: 공급 측면 분석 40

그림 13 하향식 접근 41

그림 14 데이터 삼각측량 방법론 42

그림 15 펜니들 시장, 유형별, 2024년 대비 2030(백만 달러) 45

그림 16 펜니들 시장, 길이별, 2024년과 2030년(백만 달러) 46

그림 17 펜니들 시장, 용도별, 2024년과 2030년(백만 달러) 46

그림 18 펜니들 시장, 구매 방식별, 2024년과 2030년(백만 달러) 47

그림 19 펜니들 시장, 관리 세팅별, 2024년과 2030년(백만 달러) 2030 (백만 달러) 47

그림 20 지리적 성장 기회 48

그림 21 시장을 견인할 당뇨병 발병률 증가 49

그림 22 2024년 아시아 태평양 지역에서 가장 큰 시장 점유율을 차지하는 8MM 세그먼트 50

그림 23 예측 기간 동안 더 높은 성장률을 보일 신흥 시장 51

그림 24 2024년 북미 시장 지배 51

그림 25 펜니들 시장: 운전사, 제약, 기회, 도전 과제 52

그림 26 미국 내 만성 질환 환자 수, 1995-2030년(백만 명) 53

그림 27 국가별 제1형 당뇨병 환자 수(2022년) 54

그림 28 지역별 표준 펜니들 평균 판매 가격 추세(2022-2024년, 미화) 64

그림 29 펜니들 시장: 가치 사슬 분석 65

그림 30 펜니들 시장: 생태계 분석 66

그림 31 펜니들 시장: 포터의 다섯 가지 힘 분석 68

그림 32 펜니들 시장: 공급망 분석 71

그림 33 캐나다: 의료 기기 승인 절차 76

그림 34 유럽: 클래스 IIA 의료 기기에 대한 CE 승인 절차 77

그림 35 특허 공개 동향(2014년 1월~2024년 12월) 82

그림 36 펜니들 특허의 상위 출원인 및 소유자(회사/기관)

(2014년 1월~2024년 12월) 83

그림 37 펜니들 특허의 상위 출원인 국가

(2013년 1월~2024년 12월) 84

그림 38 펜니들 구매 과정에 대한 이해관계자의 영향

85

그림 39 펜니들의 주요 구매 기준 유형별 86

그림 40 자동 주사기 시장 개요 94

그림 41 인슐린 투여 장치 시장 개요 95

그림 42 주사 펜 시장 개요 96

그림 43 주사기 시장 개요 97

그림 44 펜니들에 대한 AI/GEN AI의 영향 시장 98

그림 45 펜니들 시장: 고객의 비즈니스에 영향을 미치는 트렌드/파괴적 혁신 99

그림 46 펜니들 시장에서의 펀딩 규모와 딜 수, 2018-2022 (백만 달러) 100

그림 47 주요 플레이어별 투자자 딜 수, 2018-2022 101

그림 48 주요 플레이어별 투자자 딜 규모, 2018-2022 (백만 달러) 101

그림 49 북미: 펜니들 시장 스냅샷 145

그림 50 미국 인구 총 출산율, 1990-2024 148

그림 51 아시아 태평양: 펜니들 시장 스냅샷 175

그림 52 동남아시아의 당뇨병 유병률, 2021년 대비 2030 190

그림 53 동남아시아의 의료비 지출, 2021년(GDP 대비 %) 191

그림 54 동남아시아의 고령 인구, 2022년 191

그림 55 2021년 라틴아메리카의 의료비 지출(GDP 대비 %) 205

그림 56 펜니들 시장의 주요 업체들이 채택한 전략 개요 214

그림 57 펜니들 시장의 주요 업체들의 수익 분석(2019-2023) 215

그림 58 펜니들 시장의 주요 업체들의 시장 점유율 분석(2023) 216

그림 59 펜니들 시장: 회사 평가 매트릭스(주요 업체), 2023 218

그림 60 펜 니들 시장: 회사 발자국 219

그림 61 펜 니들 시장: 회사 평가 매트릭스(스타트업/중소기업), 2023 225

그림 62 주요 벤더의 EV/EBITDA 227

그림 63 연초-현재(YTD) 가격 총수익률과 5년 주식

주요 벤더의 베타 228

그림 64 펜 니들 시장: 브랜드/제품 비교 분석 231

그림 65 펜 니들 시장: 주요 업체의 R&D 지출(2022년 대비 2023) 232

그림 66 엠베크타 코퍼레이션: 회사 스냅샷 234

그림 67 노보 노르딕 A/S: 회사 스냅샷 238

그림 68 B. 브라운 SE: 회사 스냅샷 241

그림 69 입소메드: 회사 스냅샷 244

그림 70 테루모 코퍼레이션: 회사 스냅샷 248

그림 71 니프로: 회사 스냅샷 251

|