해양 선박 시장 동향 및 역학

DRIVER: : 글로벌 무역 확대가 해양 선박 수요의 촉매제가 되다

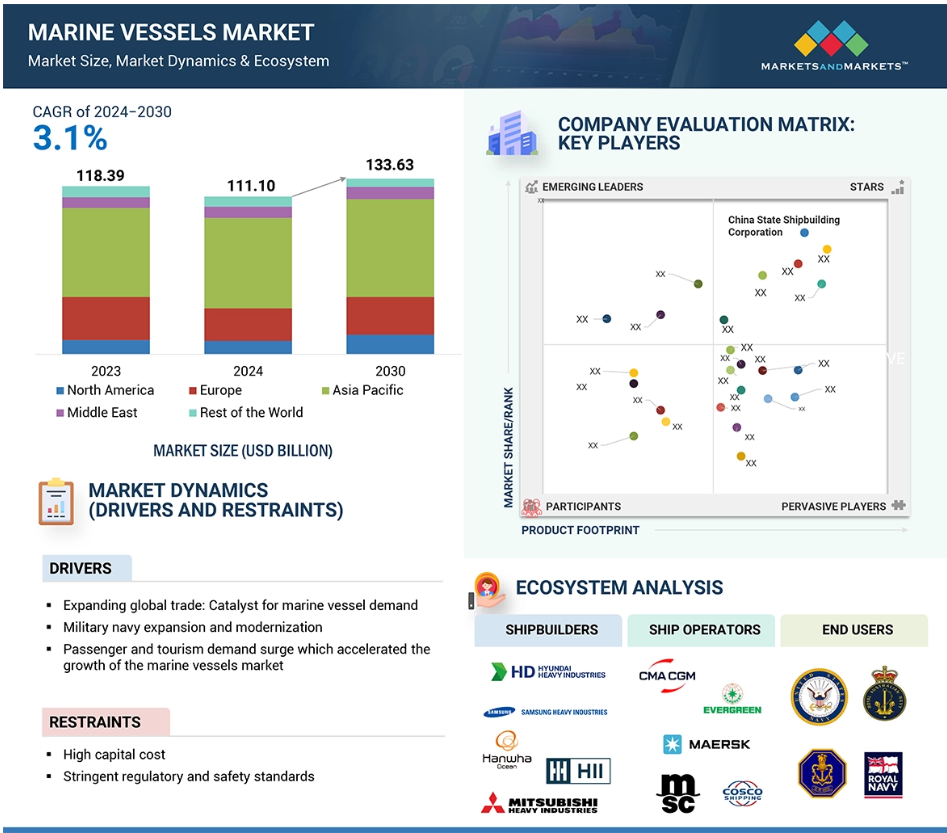

해양 선박 시장은 글로벌 무역의 확대로 인해 성장하고 있습니다. 무역량의 80% 이상과 무역 가치의 70%가 바다를 통해 운송됩니다. 공급망의 세계화와 소비자 수요의 증가는 드라이 벌크 캐리어, 컨테이너선, 탱커와 같은 다양한 유형의 선박에 대한 필요성을 증가시키고 있습니다. 무역량이 증가함에 따라 더 크고 더 발전된 선박에 대한 수요가 더욱 강해지고 있습니다.

전 세계 선박의 수는 50,000척이 넘습니다. 이 선박들은 국제 항로를 운항하며 다양한 종류의 화물을 운송합니다. 이 선박들은 운임으로 매년 많은 돈을 벌어들입니다. 이 거대한 선박들은 국가 간 물품 운송과 시장 내 재고 유지에 중요한 역할을 합니다. 많은 선박들이 벌크 화물이나 액체와 같은 특정 화물 유형을 위해 건조됩니다. 이러한 전문화를 통해 선박들은 더 효율적으로 작업할 수 있습니다. 또한, 더 나은 항로 계획과 운영 비용 절감을 가능하게 합니다.

세계 무역의 불균형으로 인해 효율성을 유지하기 위해서는 선박의 전략적 배치가 필요합니다. 주요 수출국인 지역과 주요 수입국인 지역이 존재하기 때문에, 기업들은 이 두 지역에 대해 신중하게 관리해야 합니다. 세계 무역이 계속 성장함에 따라, 해양 선박 시장도 크게 확대될 것으로 예상됩니다. 이러한 새로운 트렌드는 신중한 계획과 현명한 투자를 위한 기회를 제공합니다.

제한: 높은 자본 비용

높은 자본 비용은 특히 신규 선박 건조 분야에서 해양 선박 시장에 상당한 장벽을 형성합니다. 신규 선박 건조에는 상당한 투자가 필요하고, 첨단 기술과 엄격한 환경 규정을 준수해야 하므로 진입 장벽이 높아집니다. 특히 소규모 기업의 경우 자금 조달이 어렵습니다. 이로 인해 경쟁이 제한되고 혁신이 지연됩니다. 신규 선박 건조 비용이 높기 때문에 기업은 기존 선박을 계속 사용하는 경우가 많습니다. 경제 침체기에 기업들은 신조선에 투자할 가능성이 적습니다. 이로 인해 투자가 지연되고 신조선 프로젝트에 대한 수요가 감소합니다.

높은 초기 비용과 장기적인 이익 간의 균형을 맞추는 것은 수익 마진에 압박을 가합니다. 이는 특히 운송 요금이 매력적이어야 하는 경쟁적인 시장에서 더욱 그렇습니다. 기업들은 새로운 기술을 채택하고 변화하는 규정을 따라야 하므로 비용이 증가합니다. 경제 변동과 지정학적 불안정은 이러한 대규모 투자의 위험을 증가시킵니다.

2020년 이후 VLCC, 수에즈막스, 아프라막스 등 신조 선박의 가격이 약 50% 상승했습니다. 이는 15년 만에 가장 높은 가격 수준입니다. 중고 선박 가격도 크게 상승했으며, VLCC 가격이 67% 상승했습니다. 러시아-우크라이나 분쟁과 같은 지정학적 긴장으로 인해 이러한 추세가 악화되었습니다. 이로 인해 청정 무역의 운임이 상승하고 있으며, 일부 노선에서는 일일 운임이 400% 이상 증가했습니다.

기회: 전통적인 운송 방식에서 환경적으로 지속 가능한 운송 방식으로의 전환

주요 무역 및 물류 회사들이 전통적인 운송 방식에서 지속 가능한 솔루션으로 전환하는 경우가 점점 늘어나고 있으며, 이로 인해 선박 시장에는 상당한 기회가 창출되고 있습니다. 규제 압력과 탄소 배출량 감소의 필요성 때문에, 기업들은 이제 공급망에서 환경적 지속 가능성을 우선시하고 있습니다. 그린 메탄올은 세계 해운업계의 인기 있는 저배출 대체 연료로 부상하고 있습니다.

카길(미국), ADM(미국), BUNGE(미국)와 같은 농업 무역 및 물류 분야의 선도 기업들은 지속 가능한 관행을 채택하고 있습니다. 그들은 탄소 발자국을 줄이기 위해 과감한 목표를 세웠습니다. 이 회사들은 그린 메탄올과 같은 대체 연료를 연구하고 있습니다. 또한, 물류 부문은 지속 가능한 해운 솔루션을 추진하고 있습니다. 아마존(미국)과 월마트(미국)와 같은 선도 기업들이 이 노력을 주도하고 있습니다. 두 기업 모두 탄소 배출 제로를 목표로 하는 공급망을 구축하기 위해 노력하고 있으며, 그린 메탄올을 사용하는 선박을 배출량 감소를 위한 실용적인 선택으로 만들고 있습니다. 아마존의 기후 서약과 월마트의 프로젝트 기가톤과 같은 이니셔티브는 친환경 물류에 대한 수요를 증가시키고 있습니다.

지속 가능한 운송으로의 전환은 그린 메탄올 시장에서 새로운 성장 기회를 창출합니다. 업계 리더들은 저탄소 솔루션에 집중하고 있습니다. 그린 메탄올 선박은 지속 가능성 목표를 달성하는 데 중요한 역할을 하고 있습니다. 이는 조선업체, 연료 생산 업체, 기술 제공 업체에 중요한 기회를 제공합니다.

과제: 노후화된 선박 관리에 대한 대처

전 세계 선박 시장은 노후화된 선박으로 인해 큰 도전에 직면해 있습니다. 특히 유조선 부문에서 그렇습니다. 2024년에는 원유 및 정제 제품 탱커의 평균 연령이 13.2년에 이를 것으로 예상되며, 이는 20년 이상 만에 가장 높은 수치입니다. 이러한 추세는 노후화된 선박에 더 많은 유지보수가 필요하기 때문에 해운 회사에 우려를 불러일으킵니다. 15년 이상 된 선박은 자주 수리해야 하므로 운영 비용이 증가합니다.

환경 규제가 강화되면서 상황은 더욱 악화되고 있습니다. 국제해사기구(IMO)의 에너지 효율 기존 선박 지수(EEXI)와 탄소 집약도 지표(CII)와 같은 새로운 기준에 따라 고가의 업그레이드나 노후 선박의 퇴역을 요구하고 있습니다. 그 결과, 노후 선박은 화물 운송에 대한 할인을 더 적게 받게 됩니다. 이로 인해 기업들은 새로운 선박에 투자하는 쪽으로 방향을 돌리고 있습니다. 또한, 용량 제약도 있습니다. 2024년에는 선박의 증가율이 2% 미만이 될 것으로 예상됩니다. 공급망의 붕괴와 신규 선박의 배송 시간 연장으로 인해 노후 선박을 관리할 수 있는 옵션이 제한되어 운임이 상승합니다. 노후 선박은 효율성이 떨어지고 고장이 잦아 경쟁력이 떨어집니다.

노후 선박 관리의 어려움은 점점 커지고 있습니다. 유지보수 비용이 증가하고, 규제가 강화되고 있습니다. 선박의 증가는 제한되어 있고, 운영상의 비효율성이 만연합니다. 신규 선박에 대한 투자는 증가하고 있지만, 불안정한 시장에서 노후 선박을 계속 운영해야 하는 것이 핵심 문제입니다. 기업들은 이러한 문제를 해결하기 위해 선박을 업데이트하고 규정을 준수하는 현명한 선택을 해야 합니다.

해양 선박 시장 생태계 분석

선박의 노후화는 심각한 문제입니다. 선박의 수명주기는 25년에서 30년 사이입니다. 선박의 수명주기가 끝날 무렵에는 선박의 유지보수 비용이 증가하고, 규제가 강화되고, 선박의 증가는 제한되어 있고, 운영상의 비효율성이 만연합니다. 기업들은 이러한 문제를 해결하기 위해 선박을 업데이트하고 규정을 준수하는 현명한 선택을 해야 합니다.

선박의 노후화는 심각한

해양 선박 시장은 조선업체, 공급업체, 선박 운영업체, 서비스 제공업체로 구성되어 있습니다. 이 그룹들 간의 협력을 통해 상업용 선박, 방위용 선박, 레저용 선박을 설계, 건조, 운영합니다. 조선업체는 건조 부문에 집중하고, 선박 운영업체는 선박 관리 부문에 집중합니다. 시장은 기술, 규제, 고객 요구에 의해 형성됩니다. 각 참여자는 혁신, 효율성, 지속 가능성에 기여합니다. 이 생태계를 매핑하면 업계에서 핵심적인 역할과 상호 작용을 강조할 수 있습니다.

군사 선박 유형별, 예측 기간 동안 가장 빠른 성장률을 기록할 것으로 예상되는 프리깃 부문

프리깃은 민첩하고 해상 방어에 비용 효율적이기 때문에 점점 더 인기를 얻고 있습니다. 이 소형 전함은 대잠전, 호위대 보호, 방공과 같은 중요한 임무를 수행합니다. 구축함과 같은 대형 선박보다 운용 비용이 저렴하지만 여전히 우수한 해상 보안을 제공합니다. 다양한 역할을 수행할 수 있는 능력은 현대 해군에 매우 중요한 자산입니다. 프리깃함은 순찰, 감시, 정찰 등 다양한 임무를 수행합니다. 이러한 활동은 지역 및 국제 해역에서 해양 안보를 유지하는 데 매우 중요합니다. 현대 해군이 새로운 위협에 대처하기 위해서는 다재다능함이 필수적입니다.

프리깃의 수요가 증가하는 주된 이유는 비용 효율성 때문입니다. 해군은 대형 선박보다 프리깃을 건조하고 유지하는 것이 더 저렴하다고 생각합니다. 따라서 해군은 예산을 늘리지 않고도 더 많은 프리깃을 운용할 수 있습니다. 또한, 크기가 작기 때문에 기동성이 뛰어납니다. 따라서 대형 선박을 호위하고, 특히 분쟁 지역에서 중요한 해로를 보호할 수 있습니다. 경제성과 유연성의 조합으로 인해 프리깃은 현대 해군에 매력적인 선택입니다. 지정학적 긴장이 고조되면서 프리깃함과 같은 유연한 선박의 필요성이 증가했습니다. 현대의 프리깃함은 첨단 기술과 무기 시스템을 갖추고 있어 평화 유지 및 전투에 효과적입니다. 다목적성, 비용 효율성, 첨단 기술의 조합으로 인해 프리깃함은 오늘날의 해군 전략에서 매우 중요한 역할을 합니다.

운영에 따라, 예측 기간 동안 해상 부문이 지배적일 것으로 예상됩니다.

해상 운송은 가장 빠르게 성장하고 있는 해양 선박 시장의 가장 큰 부분을 차지하고 있습니다. 해상 운송은 해양을 가로지르는 글로벌 무역, 국방, 에너지 운영을 가능하게 합니다. 이 분야에는 장거리 화물 및 승객 수송을 담당하는 다양한 선박이 포함됩니다. 해상 운송은 군사 및 탐사 임무에 필수적입니다.

해상 운송 선박은 국제 무역에서 중요한 역할을 합니다. 이 선박들은 한 국가 또는 지역에서 다른 지역으로 제품을 운송함으로써 세계 경제에 크게 기여합니다. 컨테이너선과 벌크선은 대형 화물을 효율적으로 운송하여 화물이 제 시간에 항구에 도착할 수 있도록 하는 데 필수적입니다. 유조선은 많은 산업에 필수적인 자원인 석유와 가스를 운송하는 역할을 합니다. 또한, 유람선을 포함한 여객선은 관광객을 유치하고 지역 경제에 수익을 창출하여 관광 산업을 활성화합니다. 이러한 선박들은 함께 원활한 무역을 촉진하고, 경제를 연결하며, 성장을 촉진합니다.

해양 시추선과 지진 조사선과 같은 특수 선박은 에너지 분야에서 필수적입니다. 이 선박들은 탐사 및 채굴 활동을 돕습니다. 구축함과 항공모함을 포함한 해군 함정은 해양 국경을 지키고 힘을 과시합니다. 국제 무역이 성장하고 지정학적 긴장이 고조됨에 따라 해상 선박에 대한 수요가 증가할 가능성이 높습니다. 이는 무역, 국방, 에너지 운영을 연결하는 오늘날 경제에서 해상 운송의 중요성을 보여줍니다.

아시아 태평양 지역, 예측 기간 동안 선박의 최대 시장이 될 것

아시아 태평양 지역은 선박의 최대 시장으로 알려져 있습니다. 이러한 성장은 조선, 해군 현대화, 기술 투자에 힘입은 바가 큽니다. 많은 화물선과 상선은 조선의 선두주자로 알려진 중국, 한국, 일본에서 생산됩니다. 중국의 선박 시장은 최근 몇 년 동안 눈에 띄는 성장을 경험했습니다. 해군의 역량 강화와 함께 조선의 상당한 발전이 이러한 확장에 기여했습니다. 2020년과 2023년 사이에 중국의 신규 건조 발주량은 5,290만 톤에서 7,880만 톤으로 50%나 증가했습니다. 이로 인해 중국의 총 발주량은 약 1억 2,300만 톤에서 약 1억 6,100만 톤으로 증가했고, 세계 시장 점유율은 50.6%에서 58.1%로 증가했습니다.

아시아 태평양 지역의 무역이 증가함에 따라 경제 성장과 글로벌 무역에 중요한 역할을 하는 더 크고 효율적인 선박에 대한 수요가 증가하고 있습니다. 인도와 호주와 같은 국가들은 해군 함대를 확장하고 있습니다. 그들은 변화하는 지정학적 상황에 대응하여 국방과 안보를 개선하는 것을 목표로 하고 있습니다.

환경적 지속가능성에 대한 관심이 해양 선박 시장에 변화를 일으키고 있습니다. 더욱 엄격해진 규제로 인해 액화천연가스(LNG) 선박과 같은 친환경 기술의 사용이 장려되고 있습니다. 이러한 선박은 배기가스를 줄이고 효율성을 향상시킵니다. 이러한 이니셔티브가 함께 어우러져 아시아 태평양 지역이 해양 선박 시장의 핵심 주자로 자리매김하고, 성장과 혁신을 주도하고 있습니다.

해양 선박 시장의 최근 동향

- 2024년 12월, 삼성중공업(한국)은 아시아의 한 해운 회사와 2027년 12월까지 인도될 예정인 초대형 에탄 운반선 2척을 건조하는 계약을 체결했습니다.

- 2024년 9월, 미국 헌팅턴 잉걸스 인더스트리즈(Huntington Ingalls Industries)의 잉걸스 조선 사업부는 샌안토니오급 상륙함 3척을 건조하고 다음 미국급 함선을 개조하는 96억 달러 규모의 계약을 수주했습니다.

- 2024년 8월, 미쓰비시 중공업(MHI)은 일본 해상자위대의 첫 번째 이지스 시스템 탑재 함(Aegis System Equipped Vessel, ASEV) 건조 계약을 체결했으며, 2027년 인도 예정입니다.

- 2024년 8월, MEYER WERFT GmbH & Co. KG(독일)는 디즈니 크루즈 라인과 4척의 새로운 크루즈 선박을 건조하는 계약을 체결했으며, 2027년부터 2031년까지 인도될 예정입니다.

- 2024년 8월, 오스탈 USA는 미 해군 상륙정 유틸리티(LCU) 1700급 함정 2척을 추가로 건조하는 약 5,500만 달러 규모의 계약 수정을 수주했습니다.

- 2024년 6월, 한화시스템과 한화오션(한국)은 1억 달러에 필리 조선소(미국)를 인수했습니다.

- 2024년 6월, FINCANTIERI S.p.A.(이탈리아)와 크리스털(미국)은 2척의 고급 크루즈선을 건조하는 내용의 양해각서에 서명했습니다. 3척째 건조 옵션도 포함되어 있습니다. 첫 번째 선박은 2028년 봄에 인도될 예정입니다.

주요 시장 참여자

선박 시장 – 주요 시장 참여자

China State Shipbuilding Corporation (China)

FINCANTIERI S.p.A. (Italy)

Huntington Ingalls Industries (US)

HD Hyundai Heavy Industries Co., Ltd. (South Korea)

Hanwha Ocean Co., Ltd. (South Korea)

Samsung Heavy Industries Co., Ltd (South Korea)

MITSUBISHI HEAVY INDUSTRIES, LTD. (Japan)

Naval Group (France)

Austal (Australia)

Mazagon Dock Shipbuilders Limited (India)

1 서론 31

1.1 연구 목표 31

1.2 시장 정의 31

1.3 연구 범위 32

1.3.1 연구 대상 시장 32

1.3.2 고려 대상 연도 33

1.4 포함 및 제외 사항 33

1.5 고려된 통화 34

1.6 이해관계자 34

2 연구 방법론 35

2.1 연구 데이터 35

2.1.1 2차 데이터 36

2.1.1.1 2차 자료의 주요 데이터 37

2.1.2 1차 데이터 37

2.1.2.1 주요 주요 자료 37

2.1.2.2 주요 자료의 주요 데이터 38

2.2 요인 분석 39

2.2.1 서론 39

2.2.2 수요 측면 지표 39

2.2.3 공급 측면 지표 39

2.3 시장 규모 추정 40

2.3.1 하향식 접근 40

2.3.1.1 시장 규모 추정 및 방법론 40

2.3.2 상향식 접근 42

2.4 데이터 삼각법 43

2.5 연구 가정 44

2.6 연구의 한계 45

3 요약 46

4 프리미엄 인사이트 50

4.1 해양 선박 시장 플레이어에게 매력적인 기회 50

4.2 선박 유형별 해양 선박 시장 50

4.3 군함 유형별 선박 시장 51

4.4 상업용 선박 유형별 선박 시장 51

4.5 선박 톤수별 선박 시장 52

4.6 선박 운영 유형별 선박 시장 52

4.7 국가별 선박 시장, 현역 함대 53

5 시장 개요 54

5.1 서론 54

5.2 시장 역학 55

5.2.1 동인 55

5.2.1.1 글로벌 무역 확대: 선박 수요 촉매제 55

5.2.1.2 해군력 확대와 현대화 58

5.2.1.3 여객선과 관광 수요의 급증으로 해운 시장 성장 가속화 60

5.2.1.4 전략적 함대 갱신 62

5.2.2 제약 65

5.2.2.1 높은 자본 비용 65

5.2.2.2 엄격한 규제 및 안전 기준 65

5.2.3 기회 65

5.2.3.1 지속 가능성에 대한 관심 증가 65

5.2.3.2 추진 시스템의 기술 발전 66

5.2.3.3 무역 및 물류 회사의 선호도가 전통적인 운송에서 환경적으로 지속 가능한 운송으로 전환 66

5.2.4 도전 과제 67

5.2.4.1 노후화된 선박 관리의 문제 67

5.2.4.2 해양 산업의 공급망 붕괴 67

5.3 운영 데이터 68

5.4 고객 비즈니스에 영향을 미치는 트렌드와 혼란 69

5.5 생태계 매핑 70

5.5.1 주요 기업 70

5.5.2 개인 및 소규모 기업 70

5.5.3 최종 사용자 70

5.6 가치 사슬 분석 73

5.7 가격 분석 74

5.7.1 상업용 선박 유형별 가격 분석 74

5.7.2 군사용 선박 유형별 가격 분석 75

5.8 사례 연구 분석 75

5.8.1 현대중공업 – 디지털 조선소 전환 75

5.8.2 FINCANTIERI – 에너지 전환과 지속 가능성 76

5.8.3 미쓰비시 중공업 – 터보차저 생산 효율성 76

5.8.4 해군 함정 건조 효율성 향상: 모범 사례 채택 77

5.8.5 혼합 현실 솔루션을 통한 페리 디자인 혁신 77

5.9 무역 분석 78

5.10 주요 회의 및 행사, 2025-2026 81

5.11 관세 및 규제 환경 82

5.11.1 관세 데이터 82

5.11.2 규제 환경 83

5.11.2.1 규제 기관, 정부 기관 및 기타 조직 83

5.12 주요 이해관계자 및 구매 기준 86

5.12.1 구매 과정의 주요 이해관계자 86

5.12.2 구매 기준 87

5.13 기술 분석 88

5.13.1 핵심 기술 88

5.13.1.1 3D CAD 설계 및 시뮬레이션 88

5.13.1.2 로봇 용접 및 자동화 88

5.13.1.3 고급 추진 시스템(LNG, 하이브리드) 89

5.13.2 보완 기술 89

5.13.2.1 제품 수명 주기 관리(PLM) 89

5.13.2.2 상태 모니터링 시스템 90

5.13.3 인접 기술 90

5.13.3.1 항구 자동화 및 물류 시스템 90

5.13.3.2 재생 에너지 통합(태양광, 풍력) 91

5.14 투자 및 자금 조달 시나리오 91

5.15 총 소유 비용 92

5.15.1 취득 비용 92

5.15.2 운영 비용 93

5.15.3 다운타임 및 중단 비용 93

5.15.4 라이프사이클 연장 비용 93

5.15.5 수명 종료 비용 93

5.15.6 위험 관리 비용 93

5.15.7 기회 비용 93

5.16 비즈니스 모델 94

5.17 BOM(Bill of Materials) 96

5.18 해양 산업에 대한 생성적 AI의 영향 97

5.18.1 해양 부문에 대한 AI의 영향: 사용 사례 98

5.18.2 AI가 해양 선박 시장에 미치는 영향 99

5.19 거시경제 전망 101

5.19.1 서론 101

6 산업 동향 105

6.1 서론 105

6.2 기술 동향 105

6.2.1 디지털 트윈 기술 105

6.2.2 친환경 선박 106

6.2.3 커넥티드 선박 107

6.2.4 자율 운항 선박 109

6.3 기술 로드맵 110

6.4 메가트렌드의 영향 112

6.4.1 3D 프린팅 112

6.4.2 인공지능 112

6.4.3 빅 데이터 분석 112

6.4.4 사물인터넷(IoT) 113

6.5 공급망 분석 113

6.6 특허 분석 114

7 선박 시장, 운영별 118

7.1 서론 119

7.2 내륙 120

7.2.1 지역 내 수로를 효율적으로 운송하여 세그먼트를 추진 120

7.3 해상 항해 120

7.3.1 국제 해역에서의 글로벌 무역, 국방, 에너지 운영을 촉진하여 시장을 주도할 수 있는 능력 120

8 선박 시장, 톤수 기준 121

8.1 서론 122

8.2 100 DWT-500 DWT 123

8.2.1 소규모 해상 운송을 위한 필요성 123

8.3 500-5,000 DWT 123

8.3.1 공급망과 비용 효율적인 화물 이동을 통한 세그먼트 123

8.4 5,000-15,000 DWT 124

8.4.1 무역 루트 최적화와 지원 경제 활동에 의한 세그먼트 124

8.5 15,000 DWT 124

8.5.1 해양 인프라의 기술 발전과 전략적 투자로 세그먼트 124를 추진하기 위해

9 선박 유형별 해양 선박 시장 125

9.1 서론 126

9.2 군사 127

9.2.1 항공모함 128

9.2.1.1 글로벌 공군력 투사 및 전략적 해양 지배를 통한 세그먼트 추진 128

9.2.2 구축함 129

9.2.2.1 다목적 방어 및 함대 보호를 통한 세그먼트 추진 129

9.2.3 프리깃함 129

9.2.3.1 민첩성과 비용 효율적인 해상 방어 능력으로 세그먼트 129를 추진합니다.

9.2.4 코르벳함 129

9.2.4.1 해안 방어와 해상 보안에 대한 비용 효율적이고 신속한 대응 능력으로 세그먼트 129를 추진합니다.

9.2.5 순찰선 130

9.2.5.1 세그먼트 구동을 위한 경계 보호 기능 130

9.2.6 지뢰 전쟁 130

9.2.6.1 안전한 항해와 해군 지뢰 위협으로부터 전략적 수로 보호의 필요성 세그먼트 구동을 위한 130

9.3 상업용 131

9.3.1 여객선 132

9.3.1.1 요트 132

9.3.1.1.1 혁신적인 디자인과 고급스러움으로 추진하는 부문 132

9.3.1.2 페리 133

9.3.1.2.1 지역 교통 수단의 필요성으로 추진하는 부문 133

9.3.1.3 유람선 133

9.3.1.3.1 강력한 수요, 효과적인 재무 관리, 혁신과 지속 가능성에 중점을 둔 세그먼트 133

9.3.2 화물선 136

9.3.2.1 컨테이너선 136

9.3.2.1.1 크기, 용량, 효율성의 적응성 136

9.3.2.2 벌크선 137

9.3.2.2.1 벌크 화물의 효율적인 운송 필요성 137

9.3.2.3 유조선 138

9.3.2.3.1 국제 해역에서 필수 자원의 효율적이고 안전한 이동 필요성 138

9.3.2.4 드라이 화물선 139

9.3.2.4.1 다양한 물품을 효율적으로 운송할 수 있는 능력 구동 부문 139

9.3.2.5 바지선 140

9.3.2.5.1 단거리 및 중거리 운송 시 대량의 화물을 운송하는 데 있어 비용 효율성 구동 부문 140

9.3.3 기타 140

9.3.3.1 어선 141

9.3.3.1.1 식량 안보와 첨단 기술의 중요한 역할 141

9.3.3.2 예인선과 작업선 142

9.3.3.2.1 첨단 항해 시스템과 친환경 기술 142

9.3.3.3 연구선 142

9.3.3.3.1 첨단 장비와 전문적인 기능으로 추진 부문 142

9.3.3.4 준설선 143

9.3.3.4.1 기술 발전과 자동화로 추진 부문 143

10 지역별 해양 선박 시장 144

10.1 서론 145

10.2 북미 147

10.2.1 PESTLE 분석 147

10.2.2 미국 152

10.2.2.1 인프라 투자와 안정적인 해군 역량으로 시장 주도 152

10.2.3 캐나다 154

10.2.3.1 시장 활성화를 위한 투자와 글로벌 해상 무역 촉진의 핵심 역할 154

10.3 유럽 157

10.3.1 PESTLE 분석 158

10.3.2 영국 162

10.3.2.1 시장 활성화를 위한 함대 구성의 큰 변화와 전략적 투자 162

10.3.3 독일 165

10.3.3.1 시장을 주도하는 첨단 조선 기술 165

10.3.4 프랑스 167

10.3.4.1 시장 활성화를 위한 현대화 및 신규 인수 167

10.3.5 이탈리아 170

10.3.5.1 시장을 주도하는 강력한 조선 능력 170

10.3.6 노르웨이 173

10.3.6.1 시장을 주도하는 지속 가능한 운송과 기술 발전 173

10.3.7 유럽의 나머지 지역 175

10.4 아시아 태평양 178

10.4.1 PESTLE 분석 179

10.4.2 중국 182

10.4.2.1 조선업의 상당한 발전과 시장 주도력을 높이기 위한 해군력 증강 182

10.4.3 인도 185

10.4.3.1 국제 계약의 획득과 시장 주도력을 높이기 위한 해군력 증강 185

10.4.4 일본 188

10.4.4.1 전략적 제휴와 혁신에 중점을 두어 시장 주도 188

10.4.5 호주 192

10.4.5.1 현대화와 역량 강화에 중점을 두어 시장 주도 192

10.4.6 한국 195

10.4.6.1 시장을 주도하는 주요 조선업체의 존재 195

10.4.7 싱가포르 198

10.4.7.1 시장 주도 위한 현대화 노력과 전략적 인수 198

10.4.8 아시아 태평양의 나머지 지역 201

10.5 중동 204

10.5.1 PESTLE 분석 205

10.5.2 걸프협력회의(GCC) 208

10.5.2.1 아랍에미리트 208

10.5.2.1.1 시장을 주도하기 위한 전략적 파트너십과 중요한 입법 업데이트 208

10.5.2.2 사우디아라비아 211

10.5.2.2.1 시장 활성화를 위한 야심 찬 인프라 프로젝트와 전략적 투자 211

10.5.3 이스라엘 214

10.5.3.1 시장 활성화를 위한 투자와 혁신 214

10.5.4 터키 217

10.5.4.1 조선 산업을 발전시켜 시장을 주도해야 함 217

10.6 세계의 나머지 지역 219

10.6.1 PESTLE 분석 220

10.6.2 라틴 아메리카 224

10.6.2.1 브라질 224

10.6.2.1.1 국내 운영 및 시장 주도적인 해군 역량 강화 224

10.6.2.2 멕시코 227

10.6.2.2.1 시장 주도적인 전략적 위치 227

10.6.3 아프리카 229

10.6.3.1 남아프리카 229

10.6.3.1.1 시장 주도권을 잡기 위한 해군력 강화에 집중 229

11 경쟁 구도 233

11.1 서론 233

11.2 주요 플레이어 전략/승리할 권리, 2020-2024 233

11.3 수익 분석 236

11.4 시장 점유율 분석 237

11.5 브랜드/제품 비교 240

11.6 기업 재무 지표 241

11.7 기업 평가 지표: 주요 기업, 2023 242

11.7.1 별 242

11.7.2 신흥 리더 242

11.7.3 만능 선수 242

11.7.4 참가자 242

11.8 회사 발자국: 핵심 인물 244

11.9 기업 평가 매트릭스: 스타트업/중소기업, 2023 249

11.9.1 진보적인 기업 249

11.9.2 반응성이 뛰어난 기업 249

11.9.3 역동적인 기업 249

11.9.4 시작 블록 249

11.9.5 경쟁 벤치마킹 251

11.10 경쟁 시나리오 252

11.10.1 제품 출시 252

11.10.2 거래 254

11.10.3 기타 260

12 기업 프로필 278

12.1 주요 인물 278

12.1.1 중국 국영 조선공사 278

12.1.1.1 사업 개요 278

12.1.1.2 제공 제품 278

12.1.1.3 최근의 발전 279

12.1.1.3.1 기타 발전 279

12.1.1.4 MnM 보기 281

12.1.1.4.1 승리할 권리 281

12.1.1.4.2 전략적 선택 281

12.1.1.4.3 약점과 경쟁 위협 281

12.1.2 HD HYUNDAI HEAVY INDUSTRIES CO., LTD. 282

12.1.2.1 사업 개요 282

12.1.2.2 제공 제품 283

12.1.2.3 최근의 발전 285

12.1.2.3.1 거래 285

12.1.2.3.2 기타 개발 286

12.1.2.4 MnM 보기 288

12.1.2.4.1 승리할 권리 288

12.1.2.4.2 전략적 선택 288

12.1.2.4.3 약점과 경쟁 위협 288

12.1.3 한화 오션 289

12.1.3.1 사업 개요 289

12.1.3.2 제공 제품 290

12.1.3.3 최근의 발전 291

12.1.3.3.1 제품 출시 291

12.1.3.3.2 거래 291

12.1.3.3.3 기타 개발 291

12.1.3.4 MnM 보기 293

12.1.3.4.1 승리할 권리 293

12.1.3.4.2 전략적 선택 293

12.1.3.4.3 약점과 경쟁 위협 293

12.1.4 헌팅턴 인걸스 산업 294

12.1.4.1 사업 개요 294

12.1.4.2 제공 제품 295

12.1.4.3 최근의 발전 295

12.1.4.3.1 기타 발전 295

12.1.4.4 MnM 보기 296

12.1.4.4.1 승리할 권리 296

12.1.4.4.2 전략적 선택 296

12.1.4.4.3 약점과 경쟁 위협 296

12.1.5 FINCANTIERI S.P.A. 297

12.1.5.1 사업 개요 297

12.1.5.2 제공 제품 298

12.1.5.3 최근의 발전 300

12.1.5.3.1 제품 출시 300

12.1.5.3.2 거래 301

12.1.5.3.3 기타 개발 301

12.1.5.4 MnM 보기 303

12.1.5.4.1 승리할 권리 303

12.1.5.4.2 전략적 선택 303

12.1.5.4.3 약점과 경쟁 위협 303

12.1.6 삼성중공업 304

12.1.6.1 사업 개요 304

12.1.6.2 제공 제품 305

12.1.6.3 최근의 발전 306

12.1.6.3.1 기타 발전 306

12.1.7 IMABARI SHIPBUILDING CO., LTD. 308

12.1.7.1 사업 개요 308

12.1.7.2 제공 제품 308

12.1.7.3 최근의 발전 310

12.1.7.3.1 거래 310

12.1.7.3.2 기타 발전 310

12.1.8 JAPAN MARINE UNITED CORPORATION 311

12.1.8.1 사업 개요 311

12.1.8.2 제공 제품 311

12.1.8.3 최근의 발전 313

12.1.8.3.1 제품 출시 313

12.1.8.3.2 기타 발전 313

12.1.9 미쓰비시 중공업 주식회사 314

12.1.9.1 사업 개요 314

12.1.9.2 제공 제품 315

12.1.9.3 최근의 발전 316

12.1.9.3.1 거래 316

12.1.9.3.2 기타 발전 317

12.1.10 스미토모 중공업 주식회사 318

12.1.10.1 사업 개요 318

12.1.10.2 제공 제품 319

12.1.11 샹티에 드 라틀랑티크 320

12.1.11.1 사업 개요 320

12.1.11.2 제공 제품 321

12.1.11.3 최근의 발전 322

12.1.11.3.1 특가 상품 322

12.1.11.3.2 기타 발전 322

12.1.12 MEYER WERFT GMBH & CO. KG 323

12.1.12.1 사업 개요 323

12.1.12.2 제공 제품 323

12.1.12.3 최근의 발전 324

12.1.12.3.1 거래 324

12.1.12.3.2 기타 발전 324

12.1.13 DAMEN SHIPYARDS GROUP 326

12.1.13.1 사업 개요 326

12.1.13.2 제공 제품 326

12.1.13.3 최근의 발전 329

12.1.13.3.1 제품 출시 329

12.1.13.3.2 거래 329

12.1.13.3.3 기타 개발 330

12.1.14 NAVANTIA 333

12.1.14.1 사업 개요 333

12.1.14.2 제공 제품 333

12.1.14.3 최근의 발전 334

12.1.14.3.1 기타 발전 334

12.1.15 SEATRIUM 335

12.1.15.1 사업 개요 335

12.1.15.2 제공되는 제품 336

12.1.16 MAZAGON DOCK SHIPBUILDERS LIMITED 337

12.1.16.1 사업 개요 337

12.1.16.2 제공 제품 338

12.1.16.3 최근의 발전 340

12.1.16.3.1 기타 발전 340

12.1.17 코친 조선소 유한회사 341

12.1.17.1 사업 개요 341

12.1.17.2 제공 제품 342

12.1.17.3 최근의 발전 342

12.1.17.3.1 제품 출시 342

12.1.17.3.2 거래 343

12.1.17.3.3 기타 개발 343

12.1.18 오스트랄 345

12.1.18.1 사업 개요 345

12.1.18.2 제공 제품 346

12.1.18.3 최근의 발전 346

12.1.18.3.1 거래 346

12.1.18.3.2 기타 발전 347

12.1.19 해군 그룹 349

12.1.19.1 사업 개요 349

12.1.19.2 제품 349

12.1.19.3 최근의 발전 350

12.1.19.3.1 제품 출시 350

12.1.19.3.2 기타 발전 350

12.1.20 THYSSENKRUPP AG 351

12.1.20.1 사업 개요 351

12.1.20.2 제공 제품 352

12.1.21 HARLAND & WOLFF 353

12.1.21.1 사업 개요 353

12.1.21.2 제공 제품 354

12.1.22 브로도스플리트 주식회사 355

12.1.22.1 사업 개요 355

12.1.22.2 제공 제품 355

12.1.22.3 최근의 발전 357

12.1.22.3.1 제품 출시 357

12.1.22.3.2 기타 개발 사항 357

12.1.23 COSCO SHIPPING HEAVY INDUSTRY CO., LTD. 358

12.1.23.1 사업 개요 358

12.1.23.2 제공 제품 358

12.1.23.2.1 기타 개발 사항 359

12.1.24 양쯔강 조선 360

12.1.24.1 사업 개요 360

12.1.24.2 제공 제품 361

12.1.24.3 최근의 발전 361

12.1.24.3.1 기타 발전 361

12.1.25 가와사키 중공업 주식회사 362

12.1.25.1 사업 개요 362

12.1.25.2 제공 제품 363

12.1.25.3 최근의 발전 365

12.1.25.3.1 기타 발전 365

12.2 기타 플레이어 366

12.2.1 SILENT YACHTS 366

12.2.2 CANDELA 366

12.2.3 X SHORE 367

12.2.4 MASTER BOAT BUILDERS, INC. 367

12.2.5 VELA 368

13 부록 369

13.1 토론 가이드 369

13.2 부속서 370

13.3 지식 저장소: 마켓앤마켓의 구독 포털 375

13.4 사용자 지정 옵션 377

13.5 관련 보고서 377

13. 6 저자 세부 사항 378

그림 1 선박 시장 세분화 32

그림 2 연구 프로세스 흐름 35

그림 3 연구 설계 36

그림 4 주요 내용 분석 38

그림 5 상향식 접근 42

그림 6 하향식 접근 42

그림 7 데이터 삼각법 43

그림 8 예측 기간 동안 더 빠르게 성장할 것으로 예상되는 상업용 47

그림 9 15, 000 DWT가 예측 기간 동안 가장 큰 세그먼트가 될 것입니다. 47

그림 10 해상 운송 세그먼트가 예측 기간 동안 선두 자리를 확보할 것입니다. 48

그림 11 아시아 태평양이 예측 기간 동안 해상 선박의 가장 큰 시장이 될 것입니다. 48

그림 12 글로벌 무역 확대와 해군 현대화가 시장을 주도할 것입니다. 50

그림 13 상업용 세그먼트가 2024년에 더 높은 점유율을 차지할 것입니다. 50

그림 14 순찰선이 예측 기간 동안 지배적인 세그먼트가 될 것입니다. 51

그림 15 화물선이 예측 기간 동안 상업용 선박 세그먼트를 이끌 것입니다. 51 000 DWT 세그먼트가 예측 기간 동안 지배적일 것으로 예상됨 52

그림 17 해상 운송 세그먼트가 예측 기간 동안 내륙 세그먼트보다 클 것으로 예상됨 52

그림 18 2024년 중국이 가장 많은 수의 선박을 보유할 것으로 예상됨 53

그림 19 선박 시장: 운전자, 제약, 기회, 도전 과제 55

그림 20 2002년부터 2022년까지의 세계 무역 추세 56

그림 21 선박 운송 수요(십억 톤 마일) 57

그림 22 선박 유형별 전 세계 화물 적재량 변화(백만 톤) 57

그림 23 지역별 세계 군사 지출, 2014-2024 58

그림 24 해상 크루즈 승객 추세 및 전망 62

그림 25 대체 연료 선박 발주량, 2023(단위) 64

그림 26 고객 비즈니스에 영향을 미치는 추세와 혼란 69

그림 27 생태계 분석 71 국가별, 2019-2023년(USD 천) 78

그림 30 HS 코드 89 준수 제품 수출 데이터, 국가별, 2019-2023년(USD 천) 80

그림 31 구매 과정에 대한 이해관계자의 영향, 선박 유형별 86

그림 32 주요 구매 기준, 선박 유형별 87

그림 33 투자 및 자금 조달 시나리오, 2020-2024년 91

그림 34 선박의 총 소유 비용 94

그림 35 총 소유 비용(TCO) 비교, 상업용 선박

추진력 94

그림 36 군함의 재료 목록 96

그림 37 해양 산업에서의 AI 활용 97

그림 38 군함 시장에 대한 AI의 영향 100

그림 39 북미, 유럽, 아시아 태평양, 중동 지역의 거시경제 전망 102

그림 40 군함 시장의 기술 동향 105

그림 41 군함 기술의 발전 110

그림 42 군함의 기술 로드맵 111

그림 43 군함 시장의 새로운 동향 111

그림 44 공급망 분석 114

그림 45 특허 분석 2015-2025 114

그림 46 예측 기간 동안 가장 빠르게 성장하는 세그먼트가 될 해상 여행 119

그림 47 예측 기간 동안 가장 큰 점유율을 차지할 15,000 DWT 이상의 선박 122

그림 48 예측 기간 동안 가장 크고 빠르게 성장하는 세그먼트가 될 상업용 선박 126

그림 49 예측 기간 동안 가장 큰 점유율을 차지할 순찰선 세그먼트 127

그림 50 예측 기간 동안 가장 크고 빠르게 성장하는 세그먼트가 될 화물선 131

그림 51 지역별 해상 선박 시장, 2024-2030 145

그림 52 북미: 선박 시장 스냅샷 149

그림 53 미국: 선박 유형별 신규 인도, 2024-2030(단위) 154

그림 54 캐나다: 선박 유형별 신규 인도, 2024-2030(단위) 157

그림 55 유럽: 선박 시장 스냅샷 158

그림 56 영국: 선박 유형별 신규 인도, 2024-2030(단위) 164

그림 57 독일: 선박 유형별 신규 인도, 2024-2030년(단위) 167

그림 58 프랑스: 선박 유형별 신규 인도, 2024-2030년(단위) 170

그림 59 이탈리아: 선박 유형별 신규 인도, 2024-2030년(단위) 172

그림 60 노르웨이: 선박 유형별 신규 인도, 2024-2030년(단위) 175

그림 61 유럽의 나머지 지역: 선박 유형별 신규 인도, 2024-2030년(단위) 177

그림 62 아시아 태평양: 선박 시장 스냅샷 178

그림 63 중국: 선박 유형별 신규 인도, 2024-2030년(단위) 185

그림 64 인도: 선박 유형별 신규 인도, 2024-2030년(단위) 188

그림 65 일본: 선박 유형별 신규 인도, 2024-2030 (단위) 191

그림 66 호주: 선박 유형별 신규 인도, 2024-2030 (단위) 194

그림 67 대한민국: 선박 유형별 신규 인도, 2024-2030 (단위) 198

그림 68 싱가포르: 선박 유형별 신규 인도, 2024-2030 (단위) 201

그림 69 아시아 태평양의 나머지 지역: 선박 유형별 신규 인도, 2024-2030년(단위) 203

그림 70 중동: 선박 시장 스냅샷 204

그림 71 UAE: 선박 유형별 신규 인도, 2024-2030년(단위) 211

그림 72 사우디아라비아: 선박 유형별 신규 인도, 2024-2030년(단위) 214

그림 73 이스라엘: 선박 유형별 신규 인도, 2024-2030년(단위) 216

그림 74 터키: 선박 유형별 신규 인도, 2024-2030년(단위) 219

그림 75 세계의 나머지 지역: 선박 시장 스냅샷 220

그림 76 브라질: 선박 유형별 신규 인도, 2024-2030년(단위) 226

그림 77 멕시코: 선박 유형별 신규 인도, 2024-2030년(단위) 229

그림 78 남아프리카: 선박 유형별 신규 인도, 2024-2030(단위) 232

그림 79 2020-2023년 상위 5개 업체의 매출 분석 236

그림 80 2023년 상위 5개 업체의 시장 점유율 분석 237

그림 81 브랜드/제품 비교 240

그림 82 주요 업체의 재무 지표 241

그림 83 주요 시장 업체의 가치 평가 241

그림 84 선박 시장: 기업 평가 매트릭스(주요 업체), 2023 243

그림 85 기업 풋프린트 244

그림 86 선박 시장: 기업 평가 매트릭스(신생 기업/중소기업), 2023 250

그림 87 HD 현대중공업 , LTD.: 회사 스냅샷 283

그림 88 한화 오션: 회사 스냅샷 289

그림 89 헌팅턴 잉걸스 인더스트리즈: 회사 스냅샷 294

그림 90 핀칸티에리 S.P.A.: 회사 스냅샷 298

그림 91 삼성중공업 LTD: 회사 스냅샷 305

그림 92 미쓰비시 중공업 주식회사: 회사 스냅샷 314

그림 93 스미토모 중공업 주식회사 : 회사 스냅샷 318

그림 94 대서양 프로젝트: 회사 스냅샷 320

그림 95 시트륨: 회사 스냅샷 336

그림 96 마자곤 도크 조선소: 회사 스냅샷 337

그림 97 코친 조선소: 회사 스냅샷 341

그림 98 오스탈: 회사 스냅샷 345

그림 99 티센크루프: 회사 스냅샷 352

그림 100 할랜드 앤 울프: 회사 스냅샷 353

그림 101 양쯔강 조선: 회사 스냅샷 360도

그림 102 가와사키 중공업 주식회사: 회사 스냅샷 363도

|