인공지능이 산업 제어 & 공장 자동화 시장에 미치는 영향

인공지능은 산업 제어 & 공장 자동화를 통해 효율성, 정확성, 운영 제어 능력을 크게 향상시킵니다. 인공지능을 활용하면 예측 유지보수 관리, 공정 제어 및 최적화, 조립 라인 최적화, 자동화된 자재 취급과 같은 조직의 프로세스를 극대화할 수 있습니다. 인공지능은 효율성과 효과를 향상시키고, 비용을 절감하며, 지속 가능한 기능을 지원하고, 인력에 대한 의존도를 줄입니다.

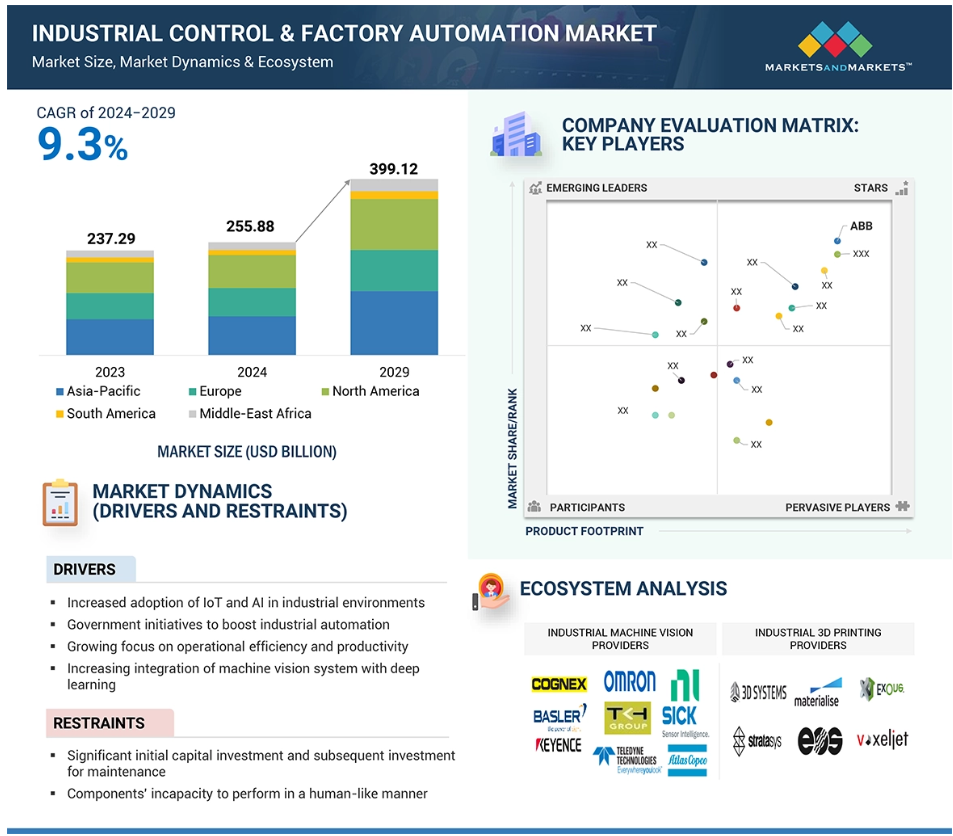

산업 제어 & 공장 자동화 시장 동향 및 역학

DRIVER: 산업 환경에서 IoT와 AI의 도입 증가

제조 공장에서 인공지능(AI)은 딥러닝, 컴퓨터 비전, 자연어 처리(NLP), 상황 인식과 같은 기술로 구성되어 있습니다. 이러한 도구는 기계가 인간과 같은 행동을 하고 비즈니스 프로세스를 개선하는 데 도움이 됩니다. 제조 문제를 해결하는 데 도움이 됩니다. 반도체 및 전자, 에너지 및 전력, 제약, 자동차, 중금속 및 기계 제조, 식음료와 같은 제조 산업에서 알 기반 솔루션의 채택이 증가함에 따라 빅 데이터와 컴퓨터 비전 기술이 점점 더 많이 사용되고 있습니다.

사물 인터넷은 여러 분야에서 운영을 혼란에 빠뜨렸습니다. 제조 부문에서 사물 인터넷은 산업용 사물 인터넷 또는 IIoT라고도 합니다. 센서와 연결된 장치를 통해 사물 인터넷을 통해 기계, 프로세스 및 환경 조건을 실시간으로 모니터링할 수 있습니다. 이 정보는 즉시 분석되어 더 나은 의사결정을 내릴 수 있습니다. 이를 통해 제조업에 혁신을 일으키고 있는 SCADA 시스템에 다시 연결되는 산업 응용 프로그램의 상호 연결된 지능형 장치를 통해 기능적으로 디지털화된 공장을 개발할 수 있습니다. 산업 환경에서 IoT와 AI의 채택이 증가함에 따라 실시간 모니터링, 예측 유지보수, 향상된 운영 효율성을 가능하게 함으로써 산업 제어 & 공장 자동화 시장의 성장을 주도하고 있습니다.

제한: 상당한 초기 자본 투자와 유지보수를 위한 후속 투자

새로운 자동화 제조 공장을 설립하려면 SCADA, DCS, RTU, PLC, HMI와 같은 최신 자동화 기술을 배치해야 합니다. SCADA를 통해 데이터를 수집하면 계산 오류를 줄이는 동시에 제품의 품질과 제조 공장의 생산 효율성을 향상시킬 수 있습니다. 새로운 제조 공장을 설립하려면 장비, 소프트웨어, 교육에 막대한 자본 투자가 필요합니다. 신규 진입자가 첫 번째 공장을 설립하는 것은 어려운 일입니다. 이 회사들은 산업 제어 & 공장 자동화 시스템과 솔루션을 구현하기 전에 투자 수익에 대한 심층 분석을 수행해야 합니다.

여러 회사들은 새롭고 진보된 시스템의 높은 비용과 레거시 시스템의 상호 운용성 부족으로 인해 기존 레거시 시스템을 교체하는 것이 불가능하다고 생각합니다. 이러한 레거시 시스템은 통신을 위해 독점 프로토콜에 의존하기 때문에 새로운 기술을 기반으로 하는 시스템에 연결하기가 어렵습니다. 산업에서 사용되는 자동화 소프트웨어 시스템도 지속적인 유지관리와 업그레이드가 필요하지만, 소규모 기업은 이러한 비용을 감당할 수 없습니다. 산업 제어 및 공장 자동화 시스템과 솔루션을 유지관리하고 업그레이드하려면 추가적인 투자가 필요합니다. 따라서, 높은 초기 투자와 유지관리를 위한 후속 투자의 필요성이 산업 제어 & 공장 자동화 시장의 성장을 저해하고 있습니다.

기회: 안전 규정 준수 자동화 솔루션에 대한 수요 증가

산업 제조에는 인간에게 위험할 수 있는 여러 가지 과정이 포함됩니다. 제조 과정에서 인적 오류나 기계적 결함으로 인해 치명적인 사고가 발생할 수 있습니다. 따라서 제조업은 작업장에서 이러한 사고를 방지하기 위한 안전 조치를 취해야 합니다. 안전 준수 자동화 제품은 사고 위험을 줄이는 데 도움이 됩니다. 예를 들어, 안전 자동화 기기는 비상 상황에서 작업자에게 경고하고, 인간의 생명에 미치는 영향을 줄이기 위해 특정 프로그래밍된 조치를 취합니다. 이 기기는 다양한 기계와 공정의 오작동을 감지하고 진단을 실행하여 가능한 한 빨리 해결책을 제시합니다. 따라서, 이러한 안전 장비 시스템(SIS)에서 신속하고 신뢰할 수 있는 응답이 기대됩니다. 미국 산업안전보건청(OSHA)에 따르면, 안전 구성 요소와 산업 자동화의 채택으로 인해 2018년부터 2019년까지 미국 내 심각한 작업장 부상 및 질병 발생 건수가 100명당 3.3건에서 2.8건으로 크게 감소했습니다.

북미와 유럽의 여러 경제국들은 위험한 환경에서 일하는 근로자들의 안전에 대해 우려하고 있습니다. OSHA와 미국표준협회(ANSI)와 같은 기관들은 산업 안전 기준과 규제 조치를 마련하여 산업 공정의 효율성을 모니터링하고 향상시키고 있습니다. 기계류에 대한 국제 안전 기준은 국제전기기술위원회(IEC)와 국제표준화기구(ISO)가 관리합니다. 유럽 경제 지역(EEA)의 국가들은 IEC 및 ISO 표준에 부합하는 유럽 규격(EN) 산업 안전 표준을 따릅니다. 이러한 산업 안전 표준은 의무화된 산업 안전 및 성능 수준을 달성하는 데 도움이 됩니다. 따라서 안전 규정 준수 자동화 제품 및 서비스에 대한 수요가 증가하는 것은 산업 제어 & 공장 자동화 시장의 참여자들에게 기회로 작용합니다.

과제: 산업 제어 & 공장 자동화 솔루션 배포의 복잡성

산업 제어 & 공장 자동화 솔루션의 도입은 구형 시스템과 신형 시스템의 원활한 통합, 고유한 산업 공정을 위한 맞춤화, 확장성 등의 필요성으로 인해 복잡해집니다. 다양한 산업 요구로 인해 MES 및 SCADA와 같은 기술의 도입이 어렵습니다. 제조 및 생산 공정은 산업마다 다릅니다. 스테이징 및 이동과 같은 제조 공정의 다양한 단계는 공장 현장의 하드웨어 인프라의 복잡성으로 인해 자동화 솔루션 구현에 다양한 문제를 야기합니다. 따라서 공장 자동화 솔루션이 변화하는 상황에 적응하고 최적의 성능을 발휘하기가 어렵습니다. 공장 자동화 솔루션을 생산과 관련된 모든 프로세스와 효과적으로 통합하는 데는 오랜 시간이 걸립니다. 이로 인해 제조업체의 지속 가능성이 저해될 수 있습니다. 높은 비용, 시간 제약, 기술적 문제 등으로 인해 구현이 더욱 복잡해져 프로세스에 많은 리소스와 기술적 요구 사항이 필요합니다. 또한, 사용자 지정 구성, 사이버 보안 문제, 숙련된 인력 요구 사항, 다양한 산업 표준 준수 등과 관련된 문제로 인해 배포 프로세스가 더욱 복잡해져 구현 일정이 길어지고 비용이 증가하는 경우가 많습니다.

산업 제어 & 공장 자동화 시장 생태계

산업 제어 & 공장 자동화 구성 요소를 제공하는 주요 기업으로는 ABB(스위스), 지멘스(독일), 슈나이더 일렉트릭(프랑스), 로크웰 오토메이션(미국), 하니웰 인터내셔널(미국), 에머슨 일렉트릭(미국), IBM(미국), 제너럴 일렉트릭(미국) 등이 있습니다. 산업 제어 & 공장 자동화 생태계는 기술 제공업체, 소프트웨어 제공업체, 최종 사용자 산업으로 구성되어 있습니다.

산업용 3D 프린팅 부문, 2024년부터 2029년까지 가장 높은 CAGR 기록할 것으로 예상

3D 프린팅은 적층 제조라고도 불리며, 컴퓨터 지원 설계(CAD)를 사용하여 3차원 물체를 층층이 쌓아 올리는 방식입니다. 3D 프린팅이 산업 제어 & 공장 자동화 분야에서 성공을 거둔 이유는 주문형, 비용 효율적, 맞춤형 제조 솔루션을 제공할 수 있는 능력 때문입니다. 3D 프린팅이 제공하는 고도로 맞춤화된 복잡한 부품은 항공 우주, 자동차, 의료 분야에서 점점 더 많이 사용되고 있습니다. 3D 프린팅은 최소한의 재료 낭비로 최소한의 시간에 복잡한 형상의 신속한 프로토타이핑을 가능하게 해 산업 환경에서 혁신을 위한 중요한 도구로 자리매김하고 있습니다. 산업 분야에서 IoT 및 AI 응용 프로그램의 발전으로 3D 프린터가 스마트 팩토리와 완벽하게 통합되어 생산 효율성을 최적화할 수 있습니다. 또한, 이 기술은 분산화된 제조를 가능하게 하고, 기업이 사용 지점에 더 가까운 곳에서 부품을 생산할 수 있도록 지원합니다. 이 기술은 운송 비용과 시장 출시 기간을 줄이는 데 도움이 될 수 있습니다. 3D 프린팅이 제공하는 환경적 이점(예: 폐기물 감소)은 많은 산업 분야에서 3D 프린팅의 적용을 증가시켰습니다. 이 기술이 널리 수용되면서, 산업용 3D 프린팅 부문의 시장은 예측 기간 동안 상당한 성장을 보일 것으로 예상됩니다.

예측 기간 동안 자동차 부문이 최종 사용 산업 중 가장 큰 규모를 보일 것으로 예상됨

자동차 산업은 앞으로 산업 제어 & 공장 자동화 기술의 최대 최종 소비자가 될 것입니다. 더 높은 수준의 자동화, 효율성, 정밀성을 추구하는 방향으로, 제조업체들은 특히 조립, 용접, 품질 검사 공정에서 로봇, PLC, SCADA 시스템을 점점 더 많이 도입하고 있습니다. IoT, AI, 빅데이터와 같은 인더스트리 4.0 기술 덕분에 실시간 모니터링과 예측 유지보수가 가능해져, 가동 중단 시간이 크게 줄어들고 생산 라인의 활용도가 최적화됩니다. 따라서 자동차 제조의 효율성이 향상되고 생산량이 증가하며 운영 비용이 절감됩니다.

전기 자동차 부문의 성장은 첨단 자동화의 필요성을 부추기고 있습니다. 2023년, 전 세계적으로 약 1,400만 대의 신형 전기 자동차가 등록되어 도로를 달리는 총 차량 대수는 4,000만 대에 달하며, 이는 GEVO-2023(Global EV Outlook)의 예측치와 거의 일치합니다. 판매량은 2022년 대비 35% 증가했으며, 전기 자동차는 현재 전체 자동차 판매량의 18%를 차지합니다. 전기 자동차 생산량이 급증하는 경우, 배터리 팩 조립 및 전자 부품 통합과 같은 작업에는 매우 정확한 자동화가 필요합니다. 또한, 제조업체가 AI 기반 센서와 비전 시스템의 도움을 받아 생산 라인을 신속하게 조정함으로써 고속 모델 생산의 유연성을 실현할 수 있습니다.

아시아 태평양 지역, 산업 제어 & 공장 자동화 시장에서 가장 높은 CAGR 기록 예상

아시아 태평양 지역의 산업 제어 & 공장 자동화 시장은 주로 급속한 산업화, 도시화, 그리고 이 지역의 제조업의 지속적인 성장에 힘입어 예측 기간 동안 가장 높은 CAGR을 기록할 것으로 예상됩니다. 중국, 인도, 일본, 한국과 같은 국가들은 스마트 제조와 4차 산업혁명 이니셔티브에 막대한 투자를 하고 있습니다. 중국에서 시작된 중국 제조 2025 전략과 인도에서 시작된 인도의 제조와 같은 이니셔티브는 효율성과 경쟁력을 높이기 위한 자동화를 촉진합니다. 자동차, 전자, 반도체 산업에서 이 지역의 중요성이 커지면서 산업 제어 시스템과 자동화 기술에 대한 수요가 더욱 증가하고 있습니다.

특히 IoT, AI, 머신 러닝 등의 기술 발전은 실시간 모니터링, 예측 유지보수, 생산 최적화를 가능하게 함으로써 제조업을 변화시키고 있습니다. 상대적으로 저렴한 숙련된 노동력과 낮은 생산 비용으로 인해 성장하는 자동차 및 전자 산업은 많은 글로벌 제조업체를 이 지역으로 유인하고 있습니다. 또한 지속 가능성에 대한 우려가 커짐에 따라 폐기물, 배출물, 운영 비용을 줄이기 위한 에너지 효율적인 자동화 솔루션이 도입되고 있습니다. 이러한 모든 요인들이 아시아 태평양 지역의 산업 제어 & 공장 자동화 시장의 성장을 주도하고 있습니다.

산업 제어 & 공장 자동화 시장의 최근 동향

- 2025년 1월, 미국 에머슨 일렉트릭(Emerson Electric Co.)은 이슬점, 온도, 습도, 가스 품질을 실시간으로 모니터링하여 공압 시스템의 습기 관련 손상을 방지하는 “AVENTICS DS1” 센서를 출시했습니다. 이 센서는 공기 품질을 개선하고, 장비 수명을 연장하며, 산업 전반에 걸쳐 유지보수 비용을 절감합니다.

- 2024년 11월, 지멘스(독일)는 산업용 PC(IPC)의 새로운 라인인 “Operation X”를 출시합니다. 이 제품은 산업 자동화 분야에서 고성능 AI 애플리케이션을 위해 NVIDIA의 GPU를 통합하여 AI 기반 로봇 공학, 품질 검사, 예측 유지보수, 운영 최적화 등의 작업을 위한 확장 가능한 컴퓨팅 솔루션을 제공합니다. 이 제품은 AI 실행 속도를 25배 더 빠르게 제공하여 효율성을 높이고 출시 기간을 단축하도록 설계되었습니다.

- 2024년 10월, Honeywell International Inc.(미국)와 Chevron Corporation(미국)은 Honeywell의 제어 시스템에 AI를 적용하여 공장 운영을 개선하고 근로자 교육을 지원하기 위해 협력하기로 했습니다. 이 파트너십은 AI를 사용하여 운영자를 지원하고 성과를 향상시킴으로써 공장을 더 안전하고 효율적이며 미래의 도전에 더 잘 대비할 수 있도록 하는 것을 목표로 합니다.

- 2024년 10월, ABB(스위스)는 Fodisch Group(독일)을 인수하여 Fodisch Group의 첨단 가스 분석기와 먼지 측정 솔루션을 통합함으로써 ABB의 연속 배출 모니터링 역량을 강화하고 센서 기술 포트폴리오를 강화했습니다. 또한 실시간 데이터를 제공하여 ABB의 비전 시스템을 보완합니다.

- 2024년 9월, 프랑스의 슈나이더 일렉트릭(Schneider Electric)은 초소형 SCARA 로봇 “렉시움(Lexium)”을 출시합니다. 이 로봇은 반복적인 작업을 고속으로 정밀하게 자동화함으로써 제조 효율성을 향상시키고, 비용을 절감하며, 바닥 공간을 최적화합니다. 이 로봇의 다목적성은 전자, 포장, 창고업과 같은 산업에 적합하며, 다양한 응용 분야에서 생산성을 향상시킵니다.

주요 시장 참여자

최고 기업 산업 제어 & 공장 자동화 기업 – 주요 시장 참여자

ABB (Switzerland)

Cisco Systems, Inc.(US)

Emerson Electric Co. (US)

General Electric Company (US)

Honeywell International Inc. (US)

IBM (US)

Mitsubishi Electric Corporation (Japan)

Rockwell Automation (US)

Schneider Electric (France)

3D Systems, Inc. (US)

Siemens (Germany)

Oracle (US)

SAP (Germany)

Stratasys (US)

Yokogawa Electric Corporation (Japan)

1 서론 32

1.1 연구 목표 32

1.2 시장 정의 32

1.3 연구 범위 33

1.3.1 연구 대상 시장 및 지역 범위 33

1.3.2 포함 및 제외 34

1.3.3 고려된 연수 34

1.4 고려된 통화 35

1.5 한계 35

1.6 고려된 단위 35

1.7 이해관계자 35

1.8 변경 사항 요약 36

2 연구 방법론 37

2.1 서론 37

2.1.1 2차 자료 38

2.1.1.1 주요 2차 자료 목록 38

2.1.1.2 2차 자료의 주요 내용 39

2.1.2 1차 자료 39

2.1.2.1 주요 인터뷰 참여자 목록 39

2.1.2.2 1차 조사 분석 40

2.1.2.3 주요 산업 통찰력 40

2.1.2.4 1차 자료의 주요 데이터 41

2.1.3 2차 및 1차 조사 42

2.2 시장 규모 추정 방법론 42

2.2.1 하향식 접근법 43

2.2.1.1 하향식 접근법을 사용하여 시장 규모를 산출하는 접근법(수요 측면) 43

2.2.2 상향식 접근법 44

2.2.2.1 상향식 접근법을 사용하여 시장 규모를 산출하는 접근법(공급 측면) 44

2.3 시장 분석 및 데이터 삼각측량 46

2.4 연구 가정 47

2.5 한계와 위험 평가 48

3 요약 49

4 프리미엄 통찰력 53

4.1 산업 제어 & 공장 자동화 시장의 매력적인 성장 기회 53

4.2 산업 제어 & 공장 자동화 시장, 구성 요소별 54

4.3 산업 제어 & 공장 자동화 시장, 최종 사용 산업별 55

4.4 지역별 산업 제어 & 공장 자동화 시장 56

4.5 국가별 산업 제어 & 공장 자동화 시장 56

5 시장 개요 57

5.1 서론 57

5.2 시장 역학 57

5.2.1 동인 58

5.2.1.1 산업 환경에서 IoT와 AI의 도입 증가 58

5.2.1.2 산업 자동화를 촉진하기 위한 정부 이니셔티브 58

5.2.1.3 운영 효율성과 생산성에 대한 관심 증가 59

5.2.1.4 실시간 통찰력을 얻기 위한 다양한 산업 분야의 스마트 센서에 대한 수요 증가 60

5.2.1.5 딥러닝을 이용한 머신 비전 시스템의 통합 증가 60

5.2.2 제약 61

5.2.2.1 상당한 초기 자본 투자와 그에 따른 유지 비용 61

5.2.2.2 변화하는 시나리오에 대한 빠른 적응과 직관적인 의사 결정의 부족 62

5.2.2.3 사이버 물리 시스템과 관련된 보안 위험 62

5.2.3 기회 63

5.2.3.1 안전 규정 준수 자동화 솔루션에 대한 수요 증가 63

5.2.3.2 산업 부문에서 자동화 도입 증가 64

5.2.3.3 증강 현실 및 가상 현실 기술에 대한 수요 증가 64

5.2.4 도전 과제 66

5.2.4.1 산업용 통신 프로토콜과 인터페이스에 표준화가 이루어지지 않음 66

5.2.4.2 산업 자동화 장비와 시스템을 작동시킬 수 있는 숙련된 인력 부족 66

5.2.4.3 시뮬레이션과 실제의 차이 때문에 정확성이 부족함 66

5.2.4.4 산업 제어 & 공장 자동화 솔루션의 배포 복잡성 66

5.3 가치 사슬 분석 67

5.4 생태계 분석 69

5.5 투자 및 자금 조달 시나리오 71

5.6 가격 분석 71

5.6.1 로봇 유형별 주요 플레이어의 가격 표시 71

5.6.2 유형별 평균 판매 가격 추세 72

5.6.3 지역별 평균 판매 가격 추세 74

5.6.4 산업용 센서의 평균 판매 가격 추세 76

5.6.5 프로세스 분석기의 평균 판매 가격, 유형별 77

5.7 고객 비즈니스에 영향을 미치는 트렌드/파괴 78

5.8 포터의 다섯 가지 힘 분석 79

5.8.1 신규 진입자의 위협 80

5.8.2 대체품의 위협 80

5.8.3 공급업체의 교섭력 80

5.8.4 구매자의 교섭력 81

5.8.5 경쟁적 경쟁의 강도 81

5.9 주요 이해관계자 및 구매 기준 81

5.9.1 구매 과정의 주요 이해관계자 81

5.9.2 구매 기준 82

5.10 사례 연구 83

5.10.1 월드 와이드 피팅스, 미쓰비시 전기의 산업용 로봇을 도입하여 운영을 간소화하다 83

5.10.2 BOMBARDIER TRANSPORTATION, 방콕 모노레일 프로젝트에 SCADA 시스템 제공을 위해 ABB를 선택하다 83

5.10.3 COOPER TIRE, 더 높은 효율성을 위해 ROCKWELL AUTOMATION의 MES 솔루션 채택 84

5.10.4 ENEL GREEN POWER S.P.A.는 수력 발전소에서 예측 유지보수를 위한 ABB의 능력을 구현합니다. 84

5.10.5 중국건축자재그룹은 슈나이더 일렉트릭의 에코스트럭처를 통해 에너지 효율을 향상시킵니다. 85

5.10.6 ARKEMA 그룹, ABB의 시스템 800XA 아키텍처로 시스템 업그레이드 85

5.11 기술 분석 86

5.11.1 핵심 기술 86

5.11.1.1 인공지능 86

5.11.1.2 증강 현실 86

5.11.1.3 블록체인 86

5.11.1.4 5G 87

5.11.1.5 디지털 트윈 87

5.11.1.6 사물인터넷 87

5.11.2 보완 기술 88

5.11.2.1 스마트 에너지 관리 88

5.11.2.2 사이버 보안 88

5.11.3 인접 기술 89

5.11.3.1 엣지 컴퓨팅 89

5.12 무역 분석 89

5.12.1 수입 시나리오(HS 코드 847950) 89

5.12.2 수출 시나리오(HS 코드 847950) 90

5.13 특허 분석 92

5.14 주요 회의 및 행사, 2025-2026 97

5.15 산업 제어의 디지털화 98

5.16 규제 환경 99

5.16.1 규제 기관, 정부 기관 및 기타 조직 99

5.16.2 산업용 로봇과 관련된 표준 및 규정 102

5.17 AI가 산업 제어 & 공장 자동화 시장에 미치는 영향 105

5.17.1 서론 105

5.17.2 AI 활용 사례 105

6 산업 제어 & 공장 자동화 시장, 구성 요소별 107

6.1 서론 108

6.2 산업 제어 시스템 110

6.2.1 감독 제어 및 데이터 수집(SCADA) 111

6.2.2 분산 제어 시스템(DCS) 114

6.2.2.1 소프트웨어 114

6.2.2.1.1 데이터 분석 및 정확한 수리 위치 파악 지원 114

6.2.2.2 하드웨어 114

6.2.2.2.1 시장 성장을 견인하는 산업 자동화 프로젝트의 증가 114

6.2.2.3 서비스 114

6.2.2.3.1 서비스 부문을 견인하는 산업 전반에 걸친 공장 최적화의 필요성 114

6.2.3 프로그램 가능한 로직 컨트롤러(PLC) 116

6.2.4 산업용 PC 118

6.2.4.1 패널 IPC 118

6.2.4.1.1 시장 주도 위해 자동화된 제조 기술 채택 증가 118

6.2.4.2 랙 마운트 IPC 119

6.2.4.2.1 공간 제약이 있는 응용 분야에서 수요 증가를 위한 컴팩트한 디자인의 필요성 119

6.2.4.3 DIN 레일 IPC 119

6.2.4.3.1 유지보수가 필요 없고 지속적인 작동이 가능해야 하는 필요성 때문에 견고하고 확장 가능한 DIN 레일 IPC 사용이 증가 119

6.2.4.4 임베디드 IPC 119

6.2.4.4.1 고대역폭 프로젝트에서 임베디드 IPC의 사용 증가 119

6.2.5 휴먼-머신 인터페이스 121

6.2.5.1 하드웨어 121

6.2.5.2 소프트웨어 121

6.3 산업용 소프트웨어 124

6.3.1 제조 실행 시스템(MES) 125

6.3.1.1 소프트웨어 126

6.3.1.1.1 제조 사이클 타임 단축 및 데이터 유지보수 요구 사항 감소로 수요 증대 126

6.3.1.2 서비스 126

6.3.1.2.1 제조 공장에서 일상적인 전원 공급 점검을 통해 부문별 성장에 기여해야 함 126

6.3.1.3 실행 127

6.3.2 소프트웨어 업그레이드 127

6.3.2.1 교육 127

6.3.2.2 유지보수 127

6.3.3.1 온-프레미스(오프라인) 배포 130

6.3.3.2 클라우드 기반(온라인) 배포 130

6.3.4 창고 관리 시스템(WMS) 132

6.3.4.1 온-프레미스 132

6.3.4.2 클라우드 기반

6.3.4.1.1 특정 요구와 작업 흐름에 맞는 맞춤형 창고 솔루션에 대한 수요 증가로 성장 촉진 132

6.3.4.2 클라우드 기반 133

6.3.4.2.1 처리 속도 향상과 초기 비용 절감으로 수요 가속화 133

6.3.5 제조 운영 관리(MOM) 135

6.3.6 클라우드 기업 자원 계획(ERP) 137

6.3.7 품질 관리 시스템(QMS) 139

6.4 CNC 컨트롤러 141

6.4.1 하드웨어 142

6.4.1.1 하드웨어는 전체 CNC 컨트롤러 시스템에서 중요한 역할을 합니다 142

6.4.2 소프트웨어 및 서비스 143

6.4.2.1 업그레이드된 소프트웨어 솔루션과 추가 서비스로 제조 효율성과 정확성 향상 143

6.4.2.1.1 설치 및 시운전 143

6.4.2.1.2 개조 및 수리 143

6.5 산업용 로봇 144

6.5.1 산업용 로봇 145

6.5.1.1 전통적인 로봇 148

6.5.1.1.1 무거운 짐을 다루는 데 널리 사용되며 단일 작업을 반복적으로 수행하도록 프로그래밍됨 148

6.5.1.2 협업 로봇 149

6.5.1.2.1 사용의 용이성과 저비용 배포로 시장 주도 149

6.5.2 로봇 엔드 이펙터 150

6.6 산업용 3D 프린팅 152

6.7 프로세스 분석기 154

6.7.1 가스 분석기 154

6.7.1.1 산소 분석기 154

6.7.1.1.1 시장 성장을 촉진하는 센서 기술의 발전 154

6.7.1.2 이산화탄소 분석기 155

6.7.1.2.1 시장 성장을 촉진하기 위한 CO2 수준의 정확한 모니터링의 필요성 155

6.7.1.3 수분 분석기 155

6.7.1.3.1 성장 촉진에 있어 수분 관리의 중요성 증가 155

6.7.1.4 독성 가스 분석기 156

6.7.1.4.1 수익성 높은 성장 기회를 창출하기 위한 첨단 센서 기술과 사물인터넷(IoT)의 통합 156

6.7.1.5 황화수소 분석기 156

6.7.1.5.1 환경 영향 감소에 초점을 맞춰 부문별 성장을 촉진 156

6.7.2 액체 분석기 156

6.7.2.1 pH/ORP 분석기 157

6.7.2.1.1 역삼투 및 냉각 공정의 수요가 세분화된 성장에 연료를 공급합니다. 157

6.7.2.2 전도도 분석기 157

6.7.2.2.1 제약 부문의 수요가 시장 성장을 촉진하기 위해 공정 효율성을 개선합니다. 157

6.7.2.3 탁도 분석기 158

6.7.2.3.1 폐수 처리 시설의 성장을 가속화하기 위한 정확한 탁도 측정 필요 158

6.7.2.4 용존 산소 분석기 158

6.7.2.4.1 시장 성장에 기여하기 위한 수질 모니터링 응용 프로그램의 채택 158

6.7.2.5 액체 밀도 분석기 158

6.7.2.5.1 액체 밀도 분석기에 IoT 기술을 적용하여 성장 촉진 158

6.7.2.6 MLSS 분석기 159

6.7.2.6.1 폐수 처리 최적화에 널리 사용되는 MLSS 분석기 159

6.7.2.7 TOC 분석기 159

6.7.2.7.1 제약 제조 표준 준수를 보장하고 성장을 촉진하기 위한 TOC 분석기 채택 159

6.8 현장 계측 161

6.8.1 레벨 트랜스미터 161

6.8.1.1 석유화학 및 물과 폐수 처리 산업에서 수요를 촉진하기 위한 응용 분야 증가 161

6.8.2 압력 트랜스미터 162

6.8.2.1 시장 성장을 견인하는 석유 및 가스 탐사 활동의 증가 162

6.8.3 온도 트랜스미터 164

6.8.3.1 수요 증가를 위한 제약 제조에서의 사용 증가 164

6.8.4 기타 트랜스미터 164

6.8.4.1 시장 성장을 촉진하기 위한 과충진 방지 장치로 진동 레벨 스위치 사용 증가 164

6.9 유량계 166

6.9.1 자석식 166

6.9.1.1 깨끗한 물과 폐수 처리에 대한 수요 증가로 시장 성장 166

6.9.2 코리올리스 167

6.9.2.1 다양한 산업 분야에서 시장을 주도하는 광범위한 응용 분야 167

6.9.3 초음파 167

6.9.3.1 효율적인 물과 에너지 관리에 대한 필요성 증가로 시장 주도 167

6.9.4 초음파 유량계, 기술별 167

6.9.4.1 통과 시간 167

6.9.4.2 도플러 167

6.9.5 차압 168

6.9.5.1 차압의 높은 신뢰성과 정확성으로 시장 주도 168

6.9.5.2 오리피스 168

6.9.5.3 벤츄리 튜브 168

6.9.5.4 콘 미터 168

6.9.5.5 유량 노즐 168

6.9.5.6 가변 면적 미터 168

6.9.5.7 평균 피토 168

6.9.5.8 달 튜브 169

6.9.6.1. 높은 정확도를 요구하는 응용 분야에서 비용 효율적인 유량계의 수요 증가 169

6.9.6.2. 피스톤 유량계 169

6.9.6.3. 진동 피스톤 유량계 169

6.9.6.4. 나선형 유량계 169

6.9.6.5.

6.9.6.5 바이로터 169

6.9.6.6 로터리 베인 미터 169

6.9.6.7 기어 유량계 170

6.9.7 터빈 170

6.9.7.1 시장 주도하는 산업 자동화 및 프로세스 최적화 170

6.9.8 VORTEX 170

6.9.8.1 시장 진입을 위한 낮은 초기 설치 비용 170

6.9.9 기타 170

6.9.9.1 열 유량계 171

6.9.9.2 다상 유량계 171

6.10 산업 통신 173

6.10.1 구성 요소 173

6.10.1.1 스위치 173

6.10.1.1.1 상호 연결된 컴퓨터 간의 안정적인 네트워크 연결을 위해 높은 보안성과 내구성을 제공합니다. 173

6.10.1.2 게이트웨이 174

6.10.1.2.1 인더스트리 4.0과 스마트 팩토리 애플리케이션을 지원하는 혁신적인 게이트웨이를 도입하는 시장 참여자들 174

6.10.1.3 라우터 & WAP 174

6.10.1.3.1 라우터의 5G 기술과의 호환성은 원활한 산업 통신을 지원합니다. 174

6.10.1.4 컨트롤러 및 커넥터 175

6.10.1.4.1 작업의 우선 순위와 중단 여부를 결정하는 데 중요한 컨트롤러 및 커넥터 175

6.10.1.5 통신 인터페이스 및 컨버터 175

6.10.1.5.1 서로 다른 미디어 유형 간의 통신 가능 175

6.10.1.6 전원 공급 장치 176

6.10.1.6.1 통신 전력 관리에 유용한 고성능 통합 PMICS 176

6.10.1.7 기타 176

6.10.2 소프트웨어 177

6.10.2.1 네트워킹 관리 소프트웨어는 네트워크 효율성을 최적화하고 총소유비용을 최소화합니다. 177

6.10.3 서비스 177

6.10.3.1 산업용 통신 서비스는 IIoT 생태계 내의 장치, 기계, 시스템의 통합을 지원합니다. 177

6.11 산업 모니터링 및 안전 179

6.11.1 산업용 센서 181

6.11.1.1 접촉식 센서 181

6.11.1.1.1 석유 및 가스, 에너지 및 전력 산업의 성장에 따른 수요 증가 181

6.11.1.2 비접촉식 센서 182

6.11.1.2.1 식음료 및 광업 부문에서 상당한 수요 창출 182

6.11.2 기계 상태 모니터링 183

6.11.2.1 온라인 183

6.11.2.1.1 시장 주도적 의사결정을 위한 기계 성능 변화에 관한 실시간 데이터 필요 183

6.11.2.2 휴대용 184

6.11.2.2.1 비용 효율성과 생산량 극대화로 수요 촉진 184

6.11.3 기계 안전 186

6.11.3.1 시스템 186

6.11.3.1.1 엄격한 안전 기준 준수, 성장 촉진 186

6.11.3.2 센서 186

6.11.3.2.1 기계 학습과 같은 기술의 채택을 통한 성장 촉진 186

6.11.4 솔리드 스테이트 릴레이 188

6.11.5 머신 비전 시스템 190

6.11.5.1 PC 기반 머신 비전 시스템 190

6.11.5.1.1 다양한 응용 분야와 카메라를 통한 높은 처리 능력과 다기능성으로 수요를 촉진 190

6.11.5.2 스마트 카메라 기반 머신 비전 시스템 191

6.11.5.2.1 이미징 및 보안 응용 분야에서 시장 성장을 촉진 191

6.11.6 예측 유지보수 193

6.11.6.1 하드웨어 193

6.11.6.2 솔루션 193

7 최종 사용 산업별 산업 제어 & 공장 자동화 시장 196

7.1 서론 197

7.2 석유 & 가스 199

7.2.1 시장 성장을 주도하는 자산 모니터링 솔루션의 채택 199

7.3 화학 200

7.3.1 시장 성장에 기여하기 위해 이상적인 재고 수준을 유지하기 위한 자동 솔루션의 채택 200

7.4 펄프 및 제지 200

7.4.1 자동화를 통한 비용 절감 및 생산량 증가 연료 시장 성장 200

7.5 제약 200

7.5.1 시장 성장을 지원하기 위한 제조 공정의 표준화 필요성 증가 200

7.6 금속 및 광업 201

7.6.1 금속 생산 촉진 성장을 위한 첨단 기술의 도입 201

7.7 식음료 202

7.7.1 시장 성장을 촉진하기 위한 생산성 향상과 가동 중단 시간 최소화 202

7.8 에너지와 전력 202

7.8.1 스마트 자동화 도구 채택으로 효율적인 에너지 및 전력 관리 촉진 시장 202

7.9 자동차 203

7.9.1 자동차 산업, 산업 제어 & 공장 자동화에 대한 수요 증가로 생산성 및 안전성 증진 203

7.10 항공 우주 204

7.10.1 높은 생산 목표를 달성하기 위해 자동화 기술을 채택하는 제조업체 204

7.11 반도체 및 전자 204

7.11.1 반도체 및 전자 공급망 강화의 필요성 증가로 인한 세그먼트 성장 촉진 204

7.12 중장비 205

7.12.1 기계 상태를 평가하고 다운타임을 최소화하기 위한 AI 의존도 시장 성장 가속화 205

7.13 의료 기기 205

7.13.1 감염 없는 환경을 유지하기 위한 의료 시설 내 로봇 활용 성장 촉진 205

7.14 기타 최종 사용자 산업 206

8 지역별 산업 제어 & 공장 자동화 시장 207

8.1 서론 208

8.2 북미 210

8.2.1 북미의 거시경제 전망 210

8.2.2 미국 213

8.2.2.1 산업 자동화 우수성을 위한 추진으로 산업 전반에 걸쳐 효율성과 생산성을 재정의 213

8.2.3 캐나다 214

8.2.3.1 주요 제조 부문의 역량을 강화하는 첨단 자동화 기술의 채택 214

8.2.4 멕시코 215

8.2.4.1 제조업 부문의 성장으로 산업 자동화 및 스마트 기술에 대한 수요가 증가 215

8.3 유럽 216

8.3.1 유럽의 거시경제 전망 216

8.3.2 영국 219

8.3.2.1 시장 활성화를 위한 IoT 기술 개발에 대한 정부 지원 219

8.3.3 독일 220

8.3.3.1 자동차 분야에서 산업용 로봇의 사용이 증가하면서 시장 성장 촉진 220

8.3.4 프랑스 221

8.3.4.1 시장 성장을 지원하기 위해 산업 자동화를 촉진하는 정부 이니셔티브 증가 221

8.3.5 유럽의 나머지 지역 221

8.4 아시아 태평양 222

8.4.1 아시아 태평양의 거시경제 전망 222

8.4.2 중국 225

8.4.2.1 제조업의 임금 상승으로 자동화에 대한 수요가 증가 225

8.4.3 일본 226

8.4.3.1 시장 성장을 지원하기 위한 산업 자동화 발전에 집중 226

8.4.4 인도 226

8.4.4.1 성장을 촉진하기 위한 산업 자동화를 위한 정부 이니셔티브 증가 226

8.4.5 아시아 태평양의 나머지 지역 227

8.5 세계의 나머지 지역(ROW) 228

8.5.1 세계의 거시경제 전망 228

8.5.2 중동 및 아프리카 230

8.5.2.1 GCC 231

8.5.2.1.1 스마트 제조 기술의 도입으로 급속한 변화를 목격하고 있는 경제 231

8.5.2.2 아프리카 및 중동 지역 231

8.5.2.2.1 제조업, 전자, 의료기기, 자동차 분야의 성장으로 시장 주도 231

8.5.3 남아메리카 232

8.5.3.1 브라질 233

8.5.3.1.1 시장 성장을 촉진하기 위해 첨단 솔루션의 채택을 장려하는 정부 이니셔티브 233

8.5.3.2 남아메리카의 나머지 지역 233

9 경쟁 구도 234

9.1 개요 234

9.2 주요 플레이어의 전략/승리할 권리, 2023-2025 234

9.3 2023년 시장 점유율 분석(산업용 로봇) 237

9.4 2019-2023년 매출 분석 238

9.5 2023년 시장 점유율 분석(산업용 센서) 240

9.6 2023년 시장 점유율 분석(프로세스 분석기) 241

9.7 회사 가치 평가 및 재무 지표 242

9.8 브랜드/제품 비교 243

9.9 회사 평가 매트릭스: 주요 플레이어, 2023년 244

9.9.1 스타 244

9.9.2 유망주 244

9.9.3 퍼베이시브 플레이어 244

9.9.4 참가자 245

9.9.5 회사 발자국: 핵심 플레이어, 2023 246

9.9.5.1 회사 발자국 246

9.9.5.2 지역 발자국 247

9.9.5.3 페이로드 발자국 248

9.9.5.4 로봇 유형 발자국 249

9.9.5.5 최종 사용 산업 발자국 250

9.10 회사 평가 매트릭스: 스타트업/중소기업, 2023 251

9.10.1 진보적인 회사 251

9.10.2 반응이 빠른 회사 251

9.10.3 역동적인 회사 251

9.10.4 시작 블록 251

9.10.5 경쟁 벤치마킹: 스타트업/중소기업, 2023 253

9.10.5.1 주요 스타트업/중소기업의 상세 목록 253

9.10.5.2 주요 스타트업/중소기업의 경쟁 벤치마킹 254

9.11 경쟁적 시나리오 256

9.11.1 제품 출시 256

9.11.2 거래 264

9.11.3 확장 274

10 회사 프로필 276

10.1 주요 인물 276

10.1.1 슈나이더 일렉트릭 276

10.1.1.1 사업 개요 276

10.1.1.2 제공 제품/솔루션/서비스 278

10.1.1.3 최근의 발전 280

10.1.1.3.1 제품 출시 280

10.1.1.3.2 거래 280

10.1.1.3.3 확장 281

10.1.1.4 MnM 보기 282

10.1.1.4.1 주요 강점/승리할 권리 282

10.1.1.4.2 전략적 선택 282

10.1.1.4.3 약점과 경쟁 위협 282

10.1.2 HONEYWELL INTERNATIONAL INC. 283

10.1.2.1 사업 개요 283

10.1.2.2 제공 제품/솔루션/서비스 285

10.1.2.3 최근의 발전 286

10.1.2.3.1 제품 출시 286

10.1.2.3.2 거래 287

10.1.2.4 MnM 보기 288

10.1.2.4.1 승리할 권리 288

10.1.2.4.2 전략적 선택 288

10.1.2.4.3 약점과 경쟁 위협 288

10.1.3 ABB 289

10.1.3.1 사업 개요 289

10.1.3.2 제공되는 제품/솔루션/서비스 291

10.1.3.3 최근의 발전 292

10.1.3.3.1 제품 출시 292

10.1.3.3.2 거래 293

10.1.3.3.3 확장 294

10.1.3.4 MnM 보기 294

10.1.3.4.1 주요 강점/승리할 권리 294

10.1.3.4.2 전략적 선택 295

10.1.3.4.3 약점과 경쟁 위협 295

10.1.4 ROCKWELL AUTOMATION 296

10.1.4.1 사업 개요 296

10.1.4.2 최근의 발전 299

10.1.4.2.1 제품 출시 299

10.1.4.2.2 거래 299

10.1.4.3 MnM 보기 300

10.1.4.3.1 주요 강점/승리할 권리 300

10.1.4.3.2 전략적 선택 300

10.1.4.3.3 약점과 경쟁 위협 300

10.1.5 SIEMENS 301

10.1.5.1 사업 개요 301

10.1.5.2 제공되는 제품/솔루션/서비스 303

10.1.5.3 최근의 발전 304

10.1.5.3.1 제품 출시 304

10.1.5.3.2 거래 304

10.1.5.4 MnM 보기 305

10.1.5.4.1 주요 강점/승리할 권리 305

10.1.5.4.2 전략적 선택 305

10.1.5.4.3 약점과 경쟁 위협 305

10.1.6 EMERSON ELECTRIC CO. 306

10.1.6.1 사업 개요 306

10.1.6.2 제공되는 제품/솔루션/서비스 308

10.1.6.3 최근의 발전 309

10.1.6.3.1 제품 출시 309

10.1.6.3.2 거래 310

10.1.6.4 MnM 보기 311

10.1.6.4.1 주요 강점/승리할 권리 311

10.1.6.4.2 전략적 선택 311

10.1.6.4.3 약점과 경쟁 위협 311

10.1.7 미쓰비시전기주식회사 312

10.1.7.1 사업 개요 312

10.1.7.2 제공되는 제품/솔루션/서비스 314

10.1.7.3 최근의 발전 315

10.1.7.3.1 제품 출시 315

10.1.7.3.2 거래 315

10.1.7.3.3 확장 316

10.1.8 제너럴 일렉트릭 컴퍼니 317

10.1.8.1 사업 개요 317

10.1.8.2 제공 제품/솔루션/서비스 319

10.1.8.3 최근의 발전 320

10.1.8.3.1 제품 출시 320

10.1.8.3.2 거래 320

10.1.8.3.3 확장 321

10.1.9 요코가와전기주식회사 322

10.1.9.1 사업 개요 322

10.1.9.2 제공되는 제품/솔루션/서비스 324

10.1.9.3 최근의 발전 325

10.1.9.3.1 제품 출시 325

10.1.9.3.2 거래 326

10.1.9.4 MnM 보기 327

10.1.9.4.1 주요 강점/승리할 권리 327

10.1.9.4.2 전략적 선택 327

10.1.9.4.3 약점과 경쟁 위협 327

10.1.10 OMRON CORPORATION 328

10.1.10.1 사업 개요 328

10.1.10.2 제공 제품/솔루션/서비스 330

10.1.10.3 최근의 발전 331

10.1.10.3.1 제품 출시 331

10.1.10.3.2 거래 331

10.1.11 ENDRESS+HAUSER GROUP SERVICES AG 332

10.1.11.1 사업 개요 332

10.1.11.2 제공 제품/솔루션/서비스 334

10.1.11.3 최근의 발전 335

10.1.11.3.1 제품 출시 335

10.1.11.3.2 거래 335

10.1.11.3.3 확장 336

10.1.12 FANUC CORPORATION 337

10.1.12.1 사업 개요 337

10.1.12.2 제공 제품/솔루션/서비스 338

10.1.12.3 최근의 발전 339

10.1.12.3.1 제품 출시 339

10.1.12.3.2 확장 339

10.2 기타 주요 업체 340

10.2.1 WIKA ALEXANDER WIEGAND SE & CO. KG 340

10.2.2 DWYWER INSTRUMENTS, LLC 341

10.2.3 STRATASYS 342

10.2.4 3D SYSTEMS 343

10.2.5 FUJI ELECTRIC CO., LTD. 344

10.2.6 HITACHI LTD. 345

10.2.7 KROHNE 346

10.2.8 AZBIL CORPORATION 347

10.2.9 VEGA 348

10.2.10 TRIDITIVE 348

10.2.11 ULTIMAKER 349

10.2.12 ROBOZE 349

10.2.13 SOFTGRIPPING 350

10.2.14 ZIVID 350

10.2.15 TEGAN INNOVATIONS 351

10.2.16 NANO DIMENSION 351

10.2.17 ONROBOT A/S 352

10.2.18 INXPECT S.P.A 352

10.2.19 ADDVERB TECHNOLOGIES LIMITED 353

10.2.20 LOCUS ROBOTICS 354

10.2.21 EIRATECH ROBOTICS LTD. 355

10.2.22 GREYORANGE 356

11 부록 357

11.1 업계 전문가의 통찰력 357

11.2 토론 가이드 358

11.3 지식 저장소: 마켓앤마켓의 구독 포털 362

11.4 사용자 정의 옵션 364

11.5 관련 보고서 364

11.6 저자 세부 사항 365

그림 1 산업 제어 & 공장 자동화 시장: 연구 설계 37

그림 2 시장 규모 추정 방법론: 상향식 접근 43

그림 3 시장 규모 추정 방법론: 하향식 접근 44

그림 4 산업용 로봇 시장 규모 추정 방법론(공급 측면) 45

그림 5 산업 제어 & 공장 자동화 시장: 데이터 삼각측량 46

그림 6 산업 제어 & 공장 자동화 시장:

연구 가정 47

그림 7 2024년과 2029년 사이에 가장 큰 시장 점유율을 차지할 산업 모니터링 및 안전 부문 50

그림 8 2029년 가장 큰 시장 점유율을 차지할 자동차 부문 51

그림 9 아시아 태평양 지역, 예측 기간 동안 가장 높은 CAGR을 보일 것으로 예상됨 52

그림 10 산업 자동화와 자원의 최적 활용에 대한 강조가 시장 성장을 주도할 것으로 예상됨 53

그림 11 산업 모니터링 및 안전 부문이 예측 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됨 54

그림 12 자동차가 산업 제어 & 공장 자동화의 가장 큰 최종 사용자가 될 것으로 예상됨 55

그림 13 아시아 태평양 지역이 산업 제어 & 공장 자동화 분야에서 가장 큰 비중을 차지할 것으로 전망됨 56

그림 14 인도, 예측 기간 동안 산업 제어 & 공장 자동화 시장에서 가장 높은 CAGR 기록할 것으로 전망됨 56

그림 15 산업 제어 & 공장 자동화 시장: 동인, 제약, 기회, 도전 과제 57

그림 16 인도에서 주요 투자와 정부 이니셔티브가 있는 산업 59

그림 17 산업 제어 & 공장 자동화 시장의 동인과 그 영향 61

그림 18 산업 제어 & 공장 자동화 시장의 제약과 그 영향 63

그림 19 산업 제어 & 공장 자동화 시장의 기회와 그 영향 65

그림 20 산업 제어 & 공장 자동화 시장의 도전과 그 영향 67

그림 21 산업 제어 & 공장 자동화 시장: 가치 사슬 분석 68

그림 22 산업 제어 & 공장 자동화 시장: 생태계 분석 69

그림 23 다양한 주요 산업용 로봇 플레이어가 승인한 펀드 71

그림 24 주요 업체가 제공하는 산업용 로봇의 가격 표시,

로봇 유형별 72

그림 25 전통적인 산업용 로봇의 평균 판매 가격 추세,

유형별, 2020-2023 74

그림 26 지역별 관절 로봇의 평균 판매 가격 추세 2020-2023 74

그림 27 주요 업체가 제공하는 디지털 온도 센서의 평균 판매 가격 추세 75

그림 28 산업용 센서의 평균 판매 가격 추세, 2020-2029 76

그림 29 산업용 온도 센서의 평균 판매 가격 추세,

지역별, 2020-2029 76

그림 30 주요 플레이어의 평균 판매 가격, 유형별 77

그림 31 고객 비즈니스에 영향을 미치는 트렌드/파괴적 혁신 78

그림 32 산업 제어 & 공장 자동화 시장:

포터의 다섯 가지 힘 분석 79

그림 33 구매 과정에 대한 이해관계자의 영향

최종 사용자 산업 상위 3개 81

그림 34 최종 사용자 산업 상위 3개에 대한 주요 구매 기준 82

그림 35 2019-2024년(1분기-3분기) 상위 5개 국가에 대한 HS 코드 847950 준수 제품 수입 데이터 89

그림 36 2019-2024년 상위 5개국에 대한 HS 코드 847950 준수 제품 수출 데이터(1분기-3분기) 90

그림 37 2015-2024년 특허 출원 및 승인 현황 92

그림 38 산업 제어 & 공장 자동화 시장: AI 활용 사례 106

그림 39 산업 제어 & 공장 자동화 시장, 구성 요소별 108

그림 40 산업 제어 시스템 110

그림 41 산업용 소프트웨어 유형 124

그림 42 산업용 로봇 144

그림 43 프로세스 분석기의 유형 154

그림 44 현장 계측 161

그림 45 유량계의 유형 166

그림 46 산업용 통신 173

그림 47 산업 모니터링 & 안전 179

그림 48 산업 제어 & 공장 자동화 시장, 최종 사용 산업별 197

그림 49 항공 우주 산업, 예측 기간 동안 가장 높은 CAGR 기록 198

그림 50 지역별 산업 제어 & 공장 자동화 시장 208

그림 51 아시아 태평양 지역이 예측 기간 동안 가장 높은 CAGR을 기록할 것으로 예상됨 208

그림 52 북미: 산업 제어 & 공장 자동화 시장 스냅샷 211

그림 53 미국, 산업 제어 & 공장 자동화 시장의 가장 큰 점유율 차지

212

그림 54 유럽: 산업 제어 & 공장 자동화 시장 스냅샷 217

그림 55 독일, 산업 제어 & 공장 자동화 시장의 가장 큰 점유율 차지 218

그림 56 아시아 태평양: 산업 제어 & 공장 자동화 시장 스냅샷 223

그림 57 중국, 산업 제어 & 공장 자동화 시장의 가장 큰 점유율 차지 224

그림 58 산업 제어 & 공장 자동화 시장, 줄 228

그림 59 시장 점유율 분석, 2023년(산업용 로봇) 237

그림 60 산업용 로봇 시장의 주요 업체별 매출 분석 238

그림 61 산업용 센서 시장 점유율 분석, 2023년 240

그림 62 프로세스 분석기 시장 점유율 분석, 2023 241

그림 63 기업 가치 평가, 2024 242

그림 64 재무 지표, 2024 (EV/EBITDA) 243

그림 65 브랜드/제품 비교 243

그림 66 산업용 로봇 시장: 기업 평가 매트릭스

(주요 기업), 2023 245

그림 67 산업용 로봇 시장: 기업 발자국 246

그림 68 산업용 로봇 시장: 기업 평가 매트릭스(신생 기업/중소기업), 2023 252

그림 69 슈나이더 일렉트릭: 기업 스냅샷 277

그림 70 HONEYWELL INTERNATIONAL INC.: 기업 스냅샷 284

그림 71 ABB: 회사 스냅샷 290

그림 72 로크웰 오토메이션: 회사 스냅샷 297

그림 73 지멘스: 회사 스냅샷 302

그림 74 에머슨 일렉트릭: 회사 스냅샷 307

그림 75 미쓰비시전기주식회사: 회사 스냅샷 313

그림 76 제너럴일렉트릭주식회사: 회사 스냅샷 318

그림 77 요코가와전기주식회사: 회사 스냅샷 323

그림 78 오므론주식회사: 회사 스냅샷 329

그림 79 ENDRESS+HAUSER GROUP SERVICES AG: 회사 개요 333

그림 80 FANUC CORPORATION: 회사 개요 338

|