글로벌 유전자 치료 시장 역학

추진력: 기술 발전

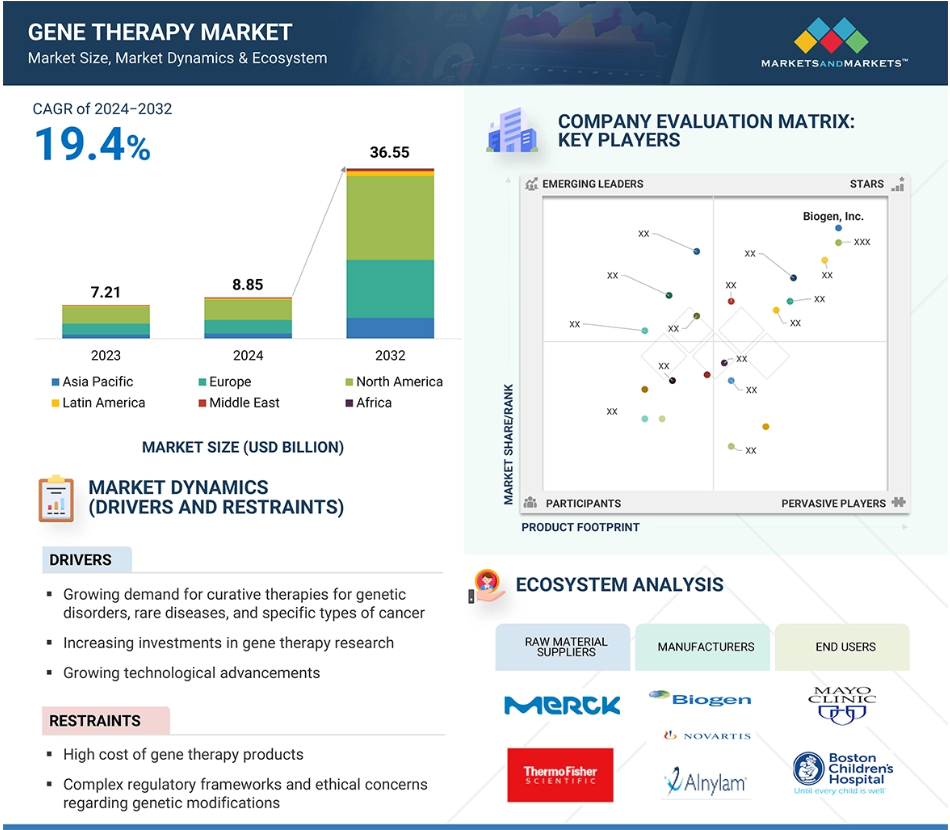

바이러스 벡터 플랫폼과 다른 유전자 전달 시스템과 같은 수많은 기술은 유전자 치료의 개발에 필수적입니다. 유전자 치료 제품의 기술 발전을 돕기 위해 시장 참여자들은 새로운 벡터 플랫폼을 적극적으로 개발하고 있습니다. 게놈 편집 기술의 발전은 의학 및 생물학 분야의 상당한 발전을 가져왔습니다. 현재, CRISPR 기반의 새로운 핵산 분해효소의 등장과 함께, 암과 같은 주요 질환에 대한 CRISPR 기반의 게놈 편집 기술을 이용한 다양한 효과적인 분자의 개발이 증가하고 있습니다. 현재, 트랜스포존과 연결된 프로그래밍 가능한 RNA 유도 게놈 편집 시스템이 발견되어, 게놈 편집의 미래에 대한 흥미로운 가능성을 제시하고 있습니다. 예를 들어, 2024년 11월, 옥스퍼드에 본사를 둔 선도적인 단일 세포 생물학 회사인 iotaSciences는 유전자 치료를 위해 특별히 설계된 신속한 단일 세포 복제 플랫폼을 공개했습니다.

제한: 유전자 치료 제품의 높은 비용

유전자 치료제의 개발에는 수년간의 엄격한 연구와 상당한 재정적 투자가 필요합니다. 비용은 실험실 연구, 전임상 연구, 임상 시험, 규제 요건 충족 등으로 인해 발생합니다. 많은 유전자 치료제가 희귀 질환을 대상으로 하기 때문에 환자 수가 적어 개발 비용이 더 많이 듭니다. 유전자 치료제를 만드는 것은 정말 복잡하고 비용이 많이 듭니다. 이러한 바이러스 기반 전달 시스템을 만들기 위해서는 환자 또는 기증자의 세포를 변형해야 하며, 모든 과정은 첨단 기술 연구실에서 매우 엄격한 품질 규칙에 따라 이루어져야 합니다. 이를 실현하기 위해서는 매우 숙련된 사람들로 구성된 팀과 첨단 기술이 필요합니다. 예를 들어, 2022년 5월에 발표된 Evernorth Health, Inc.의 보고서에 따르면 유전자 치료제 개발에 드는 평균 비용이 50억 달러에 달하며, 이는 다른 의약품보다 훨씬 더 많은 금액입니다.

또한, B형 혈우병에 대한 파이저의 유전자 치료제 베크베즈의 출시 비용은 약 350만 달러로 추정되며, 오차드 테라퓨틱스가 개발한 변색성 백혈구 감소증(MLD)에 대한 유전자 치료제 렌멜디의 출시 비용도 약 425만 달러로 추정됩니다. 따라서 치료 비용이 높기 때문에 중하위 소득 국가의 환자 집단은 이러한 고가의 치료법을 감당할 수 없어 시장 성장을 제한할 것으로 예상됩니다.

기회: 정밀 의학에 대한 관심 증가

정밀 의학에 대한 관심이 증가함에 따라 유전자 치료 시장이 확대될 수 있는 큰 기회가 열렸습니다. 정밀 의학은 각 개인의 유전자, 환경, 생활 방식에 맞는 치료를 제공하여 더 나은 개인 맞춤형 의료 서비스를 제공하려고 합니다. 유전자 치료는 질병의 주요 원인을 유전자에서 찾아내어 특정 유전자 변화나 문제를 다루는 맞춤형 치료를 가능하게 하므로 이러한 접근 방식과 잘 맞습니다. 이러한 관심의 증가는 유전자 서열을 읽고, 바이오마커를 찾고, 컴퓨터 과학을 사용하여 생물학적 데이터를 다루는 데 있어 진전을 이루고 있으며, 이는 유전자 치료에 적합한 사람을 찾는 데 핵심적인 요소입니다. 또한, 정밀 의약품에 대한 승인이 늘어남에 따라 향후 몇 년 동안 시장이 활성화될 것입니다. 미국 임상 종양학회 저널 2024에 따르면, 1998년 6월부터 2024년 1월까지 FDA는 217개의 새로운 항암제에 대해 승인을 내렸습니다. 이 중 181개는 표적 치료제였고, 그중 94개는 정밀 종양 치료제로 분류되었습니다.

문제: 비용 증가와 필터의 속도 및 수율 감소

상업적 유전자 치료의 제조는 매우 복잡하고 규제가 엄격한 과정입니다. 치료 유형, 사용되는 운반체(특정 바이러스 등), 질병 상태에 따라 달라지는 여러 단계가 포함됩니다. 일반 의약품이나 백신과는 달리, 유전자 치료제를 만드는 것은 더 어렵고 더 많은 자원이 필요합니다. 이러한 문제에도 불구하고, 이 과정은 유전자를 패키지에 넣고, 새로운 유전자를 추가하고, 바이러스 운반체를 세척하고, 테스트 또는 판매를 위한 치료제를 준비하는 것과 같은 단계를 거칩니다. 유전자 치료제 생산을 확대하는 것은 복잡한 일입니다. 여기에는 공정 개발, 규제 규칙 준수, 비용 관리 등이 포함됩니다. 큰 문제는 품질을 유지하면서 바이러스 운반체를 대량으로 생산하고, 좋은 관행을 따르며, 각 배치마다 동일한 품질을 유지하는 것입니다. 이 과정에는 특수 기술, 기계, 안전성과 강도를 확인하는 좋은 방법이 필요합니다. 높은 운송 비용과 부족한 재료로 인해 성장하기가 더 어려워집니다. 세포 배양을 위한 일회용 용기, 연속 생산, AI 기반 개선과 같은 새로운 아이디어가 이러한 문제를 해결하는 데 핵심적인 역할을 합니다. 이러한 아이디어는 유전자 치료제를 성장시키고, 잘 작동하며, 규정에 따라 만들 수 있도록 도와줍니다.

글로벌 유전자 치료 시장 생태계 분석

유전자 치료 시장의 생태계에는 유전자 치료 제품의 개발, 제조, 유통에 기여하는 다양한 주체들이 참여하고 있습니다. 주요 참여 주체로는 치료 제품 개발을 위해 시약, 분석 재료, 활성 제약 성분(API)과 같은 필수 구성 요소를 제공하는 원자재 공급업체가 있습니다. 제조 회사는 이러한 원자재를 활용하여 품질 및 규제 표준을 준수하는 치료 약품을 생산합니다. 이 조직들은 유전자 치료 제품의 연구, 제품 개발, 최적화, 출시의 전 과정에 관여합니다. 유통업체는 중개자 역할을 하며, 이러한 제품의 보관, 운송, 최종 사용자에게의 배송을 관리합니다. 병원, 전문 센터 등의 최종 사용자는 환자 치료를 위해 이러한 제품을 사용하여 정확한 치료 계획을 보장합니다. 이러한 이해관계자들은 상호 작용하고 협력하여 유전자 치료 제품의 연구 및 개발의 발전을 촉진합니다.

바이러스 벡터 세그먼트가 2023년 시장을 지배했습니다.

벡터 세그먼트에는 바이러스 벡터와 비바이러스 벡터가 포함됩니다. 바이러스 벡터 세그먼트는 2023년 유전자 치료 시장에서 가장 큰 비중을 차지했습니다. 이 세그먼트의 큰 비중은 바이러스 벡터 기반 유전자 치료의 높은 시장 침투와 비바이러스 벡터에 비해 바이러스 벡터의 장점 때문일 수 있습니다. 바이러스 벡터 세그먼트는 또한 시장에서 가장 빠르게 성장하는 세그먼트입니다.

치료 분야별로 보면, 신경학 부문이 시장 점유율의 대부분을 차지하고 있으며, 향후 몇 년 동안 성장할 것으로 예상됩니다.

치료 영역에 따라 유전자 치료 시장은 신경학, 종양학, 혈액학 및 기타 치료 영역으로 세분화됩니다. 2023년 유전자 치료 시장에서 가장 큰 비중을 차지한 분야는 신경학 분야였습니다. 신경학적 적응증에 대한 수많은 유전자 치료 제품의 존재와 척수성 근위축증, 뒤쉔 근이영양증과 같은 신경근 질환에 대한 유전자 치료 임상 파이프라인의 집중이 이 분야의 성장을 주도하는 주요 요인입니다.

2023년 유전자 치료제 시장에서 가장 큰 지역 시장은 북미였습니다.

유전자 치료제 시장의 글로벌 시장은 북미, 아시아 태평양, 유럽, 라틴 아메리카, 중동, 아프리카를 대상으로 조사되었습니다. 2023년 시장의 가장 큰 세그먼트는 북미였고, 그 뒤를 유럽과 아시아 태평양이 이었습니다. Biogen Inc. (미국), Alnylam Pharmaceuticals, Inc. (미국), Sarepta Therapeutics, Inc. (미국)와 같은 주요 시장 참여자의 존재, 북미에서 유전자 치료의 승인 증가, 생명 과학 연구에 대한 정부 기금의 가용성, 제약 및 바이오 제약 산업의 성장으로 인해 북미는 유전자 치료의 최대 지역 시장이 되었습니다.

최근 유전자 치료 시장의 발전

- 2024년 12월, 암젠은 노스캐롤라이나에 두 번째 의약품 원료 제조 시설을 설립하기 위해 10억 달러를 투자한다고 발표했습니다. 이 새로운 시설은 이 지역에 370개의 새로운 일자리를 창출하여 강력한 바이오 제조 허브를 지원할 것입니다.

- 2024년 11월, Ferring B.V. 미국 FDA로부터 ADSTILADRIN(nadofaragene firadenovec-vncg)에 대한 승인을 받았습니다. 이 혁신적인 아데노바이러스 벡터 기반 유전자 치료제는 고위험성 바실러스 칼메트-게랭(BCG)에 반응하지 않는 비근침윤성 방광암(NMIBC)과 암종 현장(CIS)을 동반하거나 동반하지 않는 유두종 종양을 가진 성인 환자를 치료하는 데 사용됩니다.

- 2024년 11월, PTC Therapeutics는 미국에서 최초로 뇌에 직접 투여되는 유전자 치료제인 케빌리디(KEBILIDI)에 대해 미국 FDA의 신속 승인을 받았습니다.

- 2024년 11월, 노바티스 AG는 11억 달러에 케이트 테라퓨틱스를 인수했습니다. 이 인수로 노바티스는 케이트의 독점적인 딜리버 캡시드 엔지니어링 플랫폼에 대한 소유권을 얻게 되었고, 이 플랫폼을 통해 AAV 캡시드를 “진화”시켜 더 강력하고 선택적인 유전자 치료제를 개발할 수 있게 되었습니다.

- 2024년 11월, Sarepta와 Arrowhead Pharmaceuticals는 라이선스 및 협력 계약을 체결했습니다. 이 계약에 따라 Sarepta는 근육, 중추신경계, 폐의 희귀 유전 질환에 대한 여러 임상, 전임상, 발견 단계 프로그램에 대한 독점적인 글로벌 권리를 획득하게 됩니다.

- 2024년 7월, 화이자가 유럽에서 B형 혈우병 성인 환자를 대상으로 한 BEQVEZ의 유럽위원회 승인을 받았습니다. 이 제품은 유럽에서 DURVEQTIX라는 이름으로 판매될 예정입니다.

- 2024년 4월, 미국 FDA가 화이자의 BEQVEZ를 B형 혈우병 성인 환자를 위한 일회용 유전자 치료제로 승인했습니다.

- 2024년 3월, 오차드 테라퓨틱스 plc가 교와 기린의 자회사인 노즈비는 LENMELDY(이전 명칭 OTL-200)에 대한 미국 FDA 승인을 받았습니다. LENMELDY는 미숙아(PSLI), 미숙아 조기 발현(PSEJ), 또는 조기 발현 조기 발현(ESEJ)을 동반한 소아를 치료하기 위한 최초의 FDA 승인 치료제로, 총칭하여 조기 발현-발현성 다색성 백혈병증(MLD)이라고 합니다.

- 2024년 1월, Ginkgo Bioworks는 Biogen과 협력하여 Biogen의 AAV 생산 플랫폼의 생산성을 향상시켜 전 세계 환자에게 새로운 유전자 치료법을 제공하는 노력을 가속화했습니다.

- 2024년 1월, Novartis는 Voyager Therapeutics와 협력 및 캡시드 라이선스 계약을 체결하여 헌팅턴병과 척수성 근위축증(SMA)에 대한 유전자 치료법을 개발했습니다.

주요 시장 참여자

유전자 치료 시장의 주요 주체에는 다음이 포함됩니다.

Biogen Inc. (US)

Novartis AG (Switzerland)

Alnylam Pharmaceuticals, Inc. (US)

Sarepta Therapeutics, Inc. (US)

Jazz Pharmaceuticals Plc (Ireland)

Ferring B.V. (Switzerland)

Pfizer Inc. (US)

Amgen, Inc. (US)

Johnson & Johnson Services, Inc. (US),

Daiichi Sankyo Company, Limited. (Japan)

BioMarin Pharmaceutical Inc. (US)

Kyowa Kirin Co., Ltd. (Japan)

Nippon Shinyaku Co., Ltd. (Japan)

PTC Therapeutics (US)

UniQure NV (Netherlands)

1 서론 41

1.1 연구 목표 41

1.2 시장 정의 41

1.3 연구 범위 42

1.3.1 연구 대상 시장 및 지역 세분화 42

1.3.2 포함 및 제외 43

1.3.3 고려된 연수 44

1.3.4 고려된 통화 44

1.4 이해관계자 44

1.5 변경 사항 요약 45

2 연구 방법론 46

2.1 연구 데이터 46

2.1.1 2차 연구 47

2.1.1.1 2차 자료의 주요 데이터 48

2.1.2 1차 연구 48

2.1.2.1 1차 전문가의 통찰력 50

2.2 시장 규모 추정 51

2.2.1 글로벌 시장 추정 51

2.2.2 부문별 시장 규모 추정 53

2.3 시장 성장률 예측 54

2.4 시장 분석 및 데이터 삼각법 56

2.5 연구 가정 57

2.6 연구 한계 58

2.7 위험 분석 58

3 요약 59

4 프리미엄 인사이트 64

4.1 유전자 치료 시장 개요 64

4.2 북미: 치료 유형 및 국가별 유전자 치료 시장(2024년) 65

4.3 최종 사용자별 유전자 치료 시장 점유율, 2024년과 2032년 비교 66

4.4 유전자 치료제 시장: 지리적 성장 기회 66

5 시장 개요 67

5.1 소개 67

5.2 시장 역학 67

5.2.1 동인 68

5.2.1.1 유전 질환, 희귀 질환, 암에 대한 치료 요법에 대한 수요 증가 68

5.2.1.2 유전자 치료 연구에 대한 투자 증가 70

5.2.1.3 기술 발전 71

5.2.1.4 유전자 치료를 위한 탄탄한 임상 시험 파이프라인 72

5.2.2 제약 73

5.2.2.1 유전자 치료 제품의 높은 비용 73

5.2.2.2 복잡한 규제 체계와 유전자 변형에 대한 윤리적 문제 73

5.2.2.3 제한된 제조 확장성 74

5.2.3 기회 74

5.2.3.1 희귀 질환과 미충족 수요로의 확장 74

5.2.3.2 정밀 의학에 대한 관심 증가 75

5.2.3.3 유전자 치료 전달 기술의 발전 76

5.2.4 도전 과제 76

5.2.4.1 복잡한 상업적 제조 및 확장 과정 76

5.2.4.2 짧은 유통 기한과 공급망의 도전 과제 77

5.2.4.3 상환 부족 77

5.3 기술 분석 78

5.3.1 핵심 기술 78

5.3.1.1 CRISPR-Cas9 78

5.3.1.2 RNA 간섭 78

5.3.1.3 바이러스 벡터 78

5.3.2 보완 기술 79

5.3.2.1 줄기세포 치료 79

5.3.2.2 오믹스 기술 79

5.3.3 인접 기술 79

5.3.3.1 나노입자 79

5.4 가치 사슬 분석 80

5.5 공급망 분석 81

5.5.1 주요 기업 81

5.5.2 중소 기업 81

5.5.3 최종 사용자 81

5.5.4 투자자, 벤처 캐피털리스트, 펀딩 기관 81

5.5.5 규제 기관 81

5.6 생태계 분석 82

5.7 특허 분석 85

5.8 파이프라인 분석 88

5.9 규제 환경 89

5.9.1 지역별 규제 기관, 정부 기관, 기타 조직 89

5.9.2 규제 프레임워크 91

5.9.3 환급 시나리오 92

5.10 가격 분석 94

5.10.1 주요 플레이어별 평균 판매 가격 추세 94

5.10.2 지역별 평균 판매 가격 추세 96

5.11 고객의 비즈니스에 영향을 미치는 트렌드/파괴 98

5.12 주요 회의 및 행사, 2025-2026 99

5.13 포터의 다섯 가지 힘 분석 100

5.13.1 신규 진입자의 위협 101

5.13.2 대체재의 위협 101

5.13.3 공급자의 교섭력 101

5.13.4 구매자의 교섭력 102

5.13.5 경쟁적 경쟁의 강도 102

5.14 주요 이해관계자 및 구매 기준 102

5.14.1 구매 과정의 주요 이해관계자 102

5.14.2 구매 기준 104

5.15 투자 및 자금 조달 시나리오 105

5.16 유전자 치료 시장에 대한 AI의 영향 106

6 유전자 치료제 시장, 치료 유형별 108

6.1 서론 109

6.2 유전자 침묵 치료 109

6.2.1 성장을 지원하는 유전자 침묵 치료의 유연성과 정확성 109

6.3 세포 대체 요법 113

6.3.1 입양 증가를 지원하는 치료의 장기적 효과 113

6.4 유전자 증강 치료 116

6.4.1 단일 질환에 대한 치료 효과 시장 116

6.5 기타 치료법 120

7 벡터별 유전자 치료 시장 124

7.1 서론 125

7.2 바이러스 벡터 125

7.2.1 레트로바이러스 벡터 129

7.2.1.1 시장 성장을 지원하는 레트로바이러스 벡터의 장점 129

7.2.1.2 감마-레트로바이러스 벡터 132

7.2.1.2.1 시장 성장을 지원하는 감마-레트로바이러스 벡터의 가용성 132

7.2.1.3 렌티바이러스 벡터 135

7.2.1.3.1 북미가 렌티바이러스 벡터 시장을 지배하다 135

7.2.2 AAV 벡터 138

7.2.2.1 성장을 주도하는 아데노 관련 바이러스 벡터에 대한 임상 파이프라인의 초점 138

7.2.3 기타 바이러스 전파 경로 141

7.3 비바이러스 전파 경로 144

7.3.1 올리고핵산치료제 148

7.3.1.1 비바이러스 전파 경로 시장에서 가장 큰 비중을 차지하는 올리고핵산치료제 148

7.3.2 기타 비바이러스 매개체 151

8 유전자 치료제 시장, 유전자 유형별 154

8.1 서론 155

8.2 결핍 155

8.2.1 성장을 촉진하기 위한 유전자 치료 기술의 발전 155

8.3 수용체 159

8.3.1 시장 성장을 뒷받침하기 위한 수용체 기반 유전자 치료법 개발에 대한 수요 증가 159

8.4 항원 162

8.4.1 성장을 촉진하기 위한 표적 치료에 대한 수요 증가 162

8.5 사이토카인 165

8.5.1 시장 성장을 뒷받침하는 연구개발의 증가 165

8.6 종양 억제제 169

8.6.1 시장 성장을 촉진하는 암 발병률의 증가 169

8.7 기타 유전자 172

9 유전자 치료제 시장, 치료 분야별 176

9.1 서론 177

9.2 신경학 177

9.2.1 시장 성장을 촉진하기 위한 유전자 편집 기술의 향상된 전달 방법과 발전 177

9.3 종양학 181

9.3.1 시장 성장을 뒷받침하는 암의 증가하는 부담 181

9.4 혈액학 184

9.4.1 시장 성장을 촉진하는 유전성 혈액 질환의 증가 184

9.5 기타 치료 분야 188

10 유전자 치료제 시장, 전달 방식별 191

10.1 서론 192

10.2 생체 내 전달 192

10.2.1 2023년 가장 큰 시장 점유율을 차지할 생체 내 전달 방식 192

10.3 생체 내 전달 196

10.3.1 시장 성장을 뒷받침하기 위한 종양 치료제에 대한 관심 증가 196

11 유전자 치료제 시장, 투여 경로별 200

11.1 서론 201

11.2 정맥 투여 경로 201

11.2.1 시장 성장을 뒷받침하는 정맥 투여 제품의 높은 효율성과 큰 점유율 201

11.3 피하 경로 205

11.3.1 시장 성장을 뒷받침하는 개선된 전달 장치 개발 205

11.4 기타 경로 208

12 최종 사용자별 유전자 치료 시장 212

12.1 서론 213

12.2 병원 213

12.2.1 시장 활성화를 위한 첨단 치료법에 대한 수요 증가 213

12.3 전문 센터 217

12.3.1 시장 성장을 뒷받침하는 유전자 치료 기술의 발전 217

12.4 기타 최종 사용자 220

13 유전자 치료 시장, 지역별 224

13.1 서론 225

13.2 북미 225

13.2.1 북미: 거시경제 분석 226

13.2.2 미국 231

13.2.2.1 미국, 예측 기간 동안 북미 시장 지배 231

13.2.3 캐나다 236

13.2.3.1 시장 성장을 촉진하기 위한 제조 시설 확장에 대한 정부 지원 236

13.3 유럽 239

13.3.1 유럽: 거시경제 분석 239

13.3.2 독일 245

13.3.2.1 시장 성장을 견인하는 제약 R&D 및 제조업 성장 245

13.3.3 영국 249

13.3.3.1 시장 성장을 견인하는 강력한 정부 지원 249

13.3.4 프랑스 253

13.3.4.1 성장을 촉진하기 위한 제약 산업에 대한 정부 투자 253

13.3.5 이탈리아 257

13.3.5.1 성장을 촉진하기 위한 유전자 치료 개발 이니셔티브 257

13.3.6 스페인 260

13.3.6.1 시장 성장을 지원하기 위한 바이오 제조 시설의 확장 260

13.3.7 스위스 264

13.3.7.1 시장 성장을 뒷받침하는 주요 제약 및 바이오 제약 회사들의 존재 264

13.3.8 네덜란드 268

13.3.8.1 시장 성장을 뒷받침하는 제약 R&D에 대한 인식 제고와 집중 268

13.3.9 유럽의 나머지 지역 271

13.4 아시아 태평양 275

13.4.1 아시아 태평양: 거시경제 분석 275

13.4.2 중국 280

13.4.2.1 예측 기간 동안 아시아 태평양 시장을 지배할 중국 280

13.4.3 일본 284

13.4.3.1 시장 성장을 촉진하기 위해 유전자 치료 채택을 지원하는 이니셔티브 증가 284

13.4.4 인도 288

13.4.4.1 시장 성장을 촉진하기 위한 외국인 직접 투자에 유리한 시나리오 288

13.4.5 호주 292

13.4.5.1 시장을 견인할 혁신적인 치료법에 대한 수요 증가 292

13.4.6 대한민국 296

13.4.6.1 시장 성장을 뒷받침하기 위한 의약품 수출 증가 296

13.4.7 태국 299

13.4.7.1 첨단 치료법 채택을 촉진하는 정부의 우호적인 정책 299

13.4.8 아시아 태평양의 나머지 지역 303

13.5 라틴 아메리카 307

13.5.1 라틴 아메리카: 거시경제 분석 307

13.5.2 브라질 312

13.5.2.1 브라질, 예측 기간 동안 라틴아메리카 시장 지배 312

13.5.3 멕시코 315

13.5.3.1 시장 성장을 뒷받침하는 만성 질환 치료 수요 증가 315

13.5.4 라틴아메리카의 나머지 지역 319

13.6 중동 323

13.6.1 중동: 거시경제 분석 323

13.6.2 GCC 국가 328

13.6.2.1 사우디아라비아 332

13.6.2.1.1 시장 성장을 촉진하기 위한 의료비 지출 증가 332

13.6.2.2 UAE 336

13.6.2.2.1 시장을 주도하기 위한 유전자 의학 개발 프로젝트에 대한 관심 증가 336

13.6.2.3 기타 GCC 국가 339

13.6.3 중동 기타 지역 343

13.7 아프리카 347

13.7.1 아프리카 시장의 높은 성장 잠재력, 주요 플레이어를 유치하기 위한 347

13.7.2 아프리카: 거시경제 분석 347

14 경쟁 구도 352

14.1 개요 352

14.2 주요 플레이어 전략/승리의 권리, 2022-2024 352

14.2.1 유전자 치료제 시장의 주요 플레이어들이 채택한 전략의 개요, 2022-2024 352

14.3 2021-2023년 매출 분석 353

14.4 2023년 시장 점유율 분석 354

14.5 2023년 주요 기업 평가 매트릭스 356

14.5.1 별 357

14.5.2 신흥 리더 357

14.5.3 만능 선수 357

14.5.4 참가자 357

14.5.5 경쟁 벤치마킹: 주요 선수, 2023 359

14.5.5.1 회사 규모 359

14.5.5.2 지역 발자국 360

14.5.5.3 치료 유형 발자국 361

14.5.5.4 치료 영역 발자국 362

14.5.5.5 투여 경로 발자국 363

14.6 회사 평가 매트릭스: 스타트업/중소기업, 2023 364

14.6.1 진보적인 기업 364

14.6.2 반응적인 기업 364

14.6.3 역동적인 기업 364

14.6.4 시작의 블록 364

14.6.5 경쟁 벤치마킹: 스타트업/중소기업, 2023 366

14.6.5.1 주요 스타트업/중소기업의 상세 목록 366

14.6.5.2 주요 스타트업/중소기업의 경쟁 벤치마킹 367

14.7 가치 평가 및 재무 지표 368

14.7.1 재무 지표 368

14.7.2 회사 가치 평가 368

14.8 브랜드/제품 비교 369

14.9 경쟁 상황 370

14.9.1 제품 승인 370

14.9.2 DEALS 371

14.9.3 EXPANSIONS 373

15 COMPANY PROFILES 374

15.1 INTRODUCTION 374

15.2 KEY PLAYERS 374

15.2.1 BIOGEN INC. 374

15.2.1.1 사업 개요 374

15.2.1.2 제공 제품 375

15.2.1.3 최근의 발전 376

15.2.1.3.1 거래 376

15.2.1.4 MnM 보기 376

15.2.1.4.1 주요 강점 376

15.2.1.4.2 전략적 선택 377

15.2.1.4.3 약점과 경쟁 위협 377

15.2.2 노바티스 AG 378

15.2.2.1 사업 개요 378

15.2.2.2 제공 제품 379

15.2.2.3 최근의 발전 380

15.2.2.3.1 거래 380

15.2.2.3.2 확장 380

15.2.2.3.3 기타 발전 381

15.2.2.4 MnM 보기 381

15.2.2.4.1 주요 강점 381

15.2.2.4.2 전략적 선택 381

15.2.2.4.3 약점과 경쟁 위협 381

15.2.3 알닐람 파마슈티컬스, Inc. 382

15.2.3.1 사업 개요 382

15.2.3.2 제공되는 제품 383

15.2.3.3 최근의 발전 384

15.2.3.3.1 제품 승인 384

15.2.3.3.2 거래 384

15.2.3.3.3 기타 발전 385

15.2.3.4 MnM 보기 385

15.2.3.4.1 주요 강점 385

15.2.3.4.2 전략적 선택 385

15.2.3.4.3 약점과 경쟁 위협 385

15.2.4 SAREPTA THERAPEUTICS, INC. 386

15.2.4.1 사업 개요 386

15.2.4.2 제공 제품 387

15.2.4.3 최근의 발전 388

15.2.4.3.1 제품 승인 388

15.2.4.3.2 거래 388

15.2.4.4 MnM 보기 389

15.2.4.4.1 주요 강점 389

15.2.4.4.2 전략적 선택 389

15.2.4.4.3 약점과 경쟁 위협 389

15.2.5 JAZZ PHARMACEUTICALS PLC 390

15.2.5.1 사업 개요 390

15.2.5.2 제공되는 제품 391

15.2.5.3 최근의 발전 392

15.2.5.3.1 확장 392

15.2.5.4 MnM 보기 392

15.2.5.4.1 주요 강점 392

15.2.5.4.2 전략적 선택 392

15.2.5.4.3 약점과 경쟁 위협 392

15.2.6 FERRING B.V. 393

15.2.6.1 사업 개요 393

15.2.6.2 제공 제품 394

15.2.6.3 최근의 발전 394

15.2.6.3.1 제품 승인 394

15.2.6.3.2 거래 394

15.2.6.3.3 확장 395

15.2.7 PFIZER INC. 396

15.2.7.1 사업 개요 396

15.2.7.2 제공 제품 397

15.2.7.3 최근의 발전 398

15.2.7.3.1 제품 승인 398

15.2.7.3.2 거래 398

15.2.8 AMGEN, INC. 399

15.2.8.1 사업 개요 399

15.2.8.2 제공 제품 400

15.2.8.3 최근의 발전 400

15.2.8.3.1 거래 400

15.2.8.3.2 확장 400

15.2.9 JOHNSON & JOHNSON SERVICES, INC. 401

15.2.9.1 사업 개요 401

15.2.9.2 제공 제품 402

15.2.9.3 최근의 발전 402

15.2.9.3.1 거래 402

15.2.9.3.2 기타 개발 403

15.2.10 다이이치 산쿄 컴퍼니 리미티드 404

15.2.10.1 사업 개요 404

15.2.10.2 제공 제품 405

15.2.11 바이오마린 제약 주식회사 406

15.2.11.1 사업 개요 406

15.2.11.2 제공 제품 407

15.2.11.3 최근의 발전 407

15.2.11.3.1 제품 승인 407

15.2.11.3.2 확장 408

15.2.12 교와기린 주식회사 409

15.2.12.1 사업 개요 409

15.2.12.2 판매 제품 410

15.2.12.3 최근의 발전 411

15.2.12.3.1 제품 승인 411

15.2.12.3.2 거래 411

15.2.13 NIPPON SHINYAKU CO., LTD. 412

15.2.13.1 사업 개요 412

15.2.13.2 제공 제품 413

15.2.13.3 최근의 발전 414

15.2.13.3.1 거래 414

15.2.14 PTC THERAPEUTICS 415

15.2.14.1 사업 개요 415

15.2.14.2 제공 제품 416

15.2.14.3 최근의 발전 416

15.2.14.3.1 제품 승인 416

15.2.15 UNIQURE NV. 417

15.2.15.1 사업 개요 417

15.2.15.2 제공 제품 418

15.2.15.3 최근의 발전 418

15.2.15.3.1 거래 418

15.3 기타 플레이어 419

15.3.1 JUVENTAS CELL THERAPY LTD. 419

15.3.2 CRISPR THERAPEUTICS 419

15.3.3 BLUEBIRD BIO, INC. 420

15.3.4 KRYSTAL BIOTECH, INC. 421

15.3.5 SHANGHAI SUNWAY BIOTECH CO., LTD. 421

15.3.6 JW (CAYMAN) THERAPEUTICS CO. LTD 422

15.3.7 IASO BIOTECHNOLOGY 422

15.3.8 CARSGEN THERAPEUTICS HOLDINGS LIMITED 423

15.3.9 ADAPTIMMUNE 423

15.3.10 SIBIONO GENETECH CO. LTD. 424

15.3.11 ULTRAGENYX PHARMACEUTICAL INC. 424

16 부록 425

16.1 토론 가이드 425

16.2 지식 저장소: MARKETSANDMARKETS의 구독 포털 430

16.3 사용자 지정 옵션 432

16.4 관련 보고서 432

16. 5 저자 세부 사항 433

그림 1 유전자 치료 시장 세분화 및 지역 범위 42

그림 2 유전자 치료 시장: 고려된 연도 44

그림 3 연구 설계 46

그림 4 1차 인터뷰 분석: 유전자 치료 시장 49

그림 5 유전자 치료 시장 규모 추정(공급측 분석), 2023 51

그림 6 시장 규모 추정: 접근법 1(회사 수익

분석 기반 추정), 2023 52

그림 7 노바티스 AG의 예시: 수익 분담 분석(2023) 52

그림 8 시장 규모 추정 방법론: 하향식 접근 53

그림 9 유전자 치료 시장: CAGR 예측 55

그림 10 데이터 삼각법 방법론 57

그림 11 유전자 치료 시장, 치료 유형별, 2024년 대비 2032 (백만 달러) 59

그림 12 유전자 치료제 시장, 벡터별, 2024년과 2032년 (백만 달러) 60

그림 13 유전자 치료제 시장, 유전자 유형별, 2024년과 2032년 (백만 달러) 60

그림 14 유전자 치료제 시장, 치료 분야별, 2024년과 2032년 (백만 달러) 61

그림 15 유전자 치료제 시장, 전달 방법별, 2024년과 2032년 (백만 달러) 61

그림 16 유전자 치료제 시장, 투여 경로별, 2024년 (백만 달러) 62

그림 17 유전자 치료제 시장, 최종 사용자별, 2024년과 2032년 (백만 달러) 2032 (백만 달러) 62

그림 18 유전자 치료 시장의 지리적 스냅샷 63

그림 19 유전자 치료 연구에 대한 투자 증가 – 성장을 주도하는 핵심 요인 64

그림 20 유전자 침묵 요법이 2024년 북미 시장에서 가장 큰 비중을 차지할 것으로 예상됨 65

그림 21 2032년까지 최종 사용자 시장을 장악할 병원 66

그림 23 유전자 치료 시장: 동인, 제약, 기회 및 도전 과제 67

그림 24 유전자 치료 시장: 가치 사슬 분석 80

그림 25 유전자 치료 시장: 공급망 분석 82

그림 26 유전자 치료 시장: 생태계 82

그림 27 유전자 치료제 시장 특허 분석, 2014년 1월~2024년 12월 86

그림 28 유전자 치료제 유형별 평균 판매 가격 추세, 2022년~2024년(USD) 96

그림 29 지역별 유전자 치료제 평균 판매 가격, 2023년(USD) 98

그림 30 고객 비즈니스에 영향을 미치는 트렌드/파괴적 혁신 99

그림 31 유전자 치료제 시장: 포터의 다섯 가지 힘 분석 101

그림 32 유전자 치료 제품 구매 과정에 대한 이해관계자의 영향, 배송 방법별 102

그림 33 최종 사용자별 유전자 치료 제품 구매 기준 104

그림 34 유전자 치료 시장: 투자 및 자금 조달 시나리오 105

그림 35 북미: 유전자 치료 시장 스냅샷 227

그림 36 NIH 자금 지원, 2014-2024 231

그림 37 유럽: 유전자 치료 시장 스냅샷 241

그림 38 주요 업체의 수익 분석, 2021-2023 (백만 달러) 354

그림 39 주요 업체의 시장 점유율 분석 (2023) 355

그림 40 유전자 치료 시장: 기업 평가 매트릭스 (주요 업체), 2023 358

그림 41 유전자 치료 시장: 기업 발자국 359

그림 42 유전자 치료 시장: 회사 평가 매트릭스

(신생 기업/중소기업), 2023 365

그림 43 주요 공급업체의 EV/EBITDA 368

그림 44 주요 공급업체의 연간 누계(YTD) 가격 총수익률과 5년 주식 베타 368

그림 45 유전자 치료 시장: 브랜드/제품 비교 분석 369

그림 46 바이오젠: 회사 개요(2023) 375

그림 47 노바티스: 회사 개요(2023) 379

그림 48 알닐람 파마슈티컬스: 회사 스냅샷 (2023) 383

그림 49 사레프타 테라퓨틱스: 회사 스냅샷 (2023) 387

그림 50 재즈 파마슈티컬스: 회사 스냅샷 (2023) 391

그림 51 페링: 회사 스냅샷 (2023) 393

그림 52 화이자: 회사 스냅샷 (2023) 397

그림 53 암젠: 회사 스냅샷 (2023) 399

그림 54 존슨 앤 존슨 서비스: 회사 스냅샷 (2023) 402

그림 55 다이이치 산쿄 회사: 회사 스냅샷 (2023) 405

그림 56 바이오마린 제약: 회사 스냅샷 (2023) 406

그림 57 교와 기린: 회사 스냅샷 (2023) 410

그림 58 일본 신약: 회사 스냅샷 (2023) 413

그림 59 PTC 테라퓨틱스: 회사 스냅샷 (2023) 415

그림 60 유니큐어: 회사 스냅샷 (2023) 417

|