주요 내용

씰 유형별

전 세계 항공기 씰 시장은 씰 유형별로 동적 씰, 정적 씰 및 기타로 구성됩니다. 동적 씰은 2024년 항공기 씰 시장을 주도했으며, 이는 주로 연료 효율적이고 경량화된 항공기에 대한 수요 증가가 첨단 씰 채택을 촉진한 데 기인합니다. 한편, 항공 교통량 증가, 기체 현대화 및 엄격한 안전 규제는 OEM 및 애프터마켓 공급업체들이 전 세계 항공 응용 분야에서 신뢰성, 내구성 및 규정 준수를 보장하는 고성능 씰링 솔루션으로 전환하도록 압박하고 있습니다.

재료 유형별

재료 유형별 글로벌 항공기 씰 시장은 복합재, 폴리머, 금속으로 구성됩니다. 2024년 항공기 씰 시장은 폴리머 부문이 주도했으며, 이는 주로 폴리머 기반 항공기 씰에 대한 선호도 증가에서 비롯되었습니다. 폴리머 씰은 경량성, 우수한 유연성, 극한 온도 및 화학물질에 대한 내성, 비용 효율성 등의 장점을 지닙니다. 항공기 생산 확대, 애프터마켓 교체 수요 증가, PTFE 및 FKM과 같은 첨단 폴리머의 채택이 전 세계적으로 지속적인 수요 성장을 촉진하고 있습니다.

항공기 유형별

항공기 유형별 글로벌 항공기 씰 시장은 동적 상업용 항공기, 비즈니스 및 일반 항공, 군용 항공기, AAM(공중-지상 공격 무기), UAV(무인 항공기)로 구성됩니다. 2024년 항공기 씰 시장은 상업용 항공기 부문이 주도했으며, 이는 주로 좁은 동체 및 넓은 동체 항공기 생산 증가와 다양한 지역에서 상업용 항공기 기체 규모 확대에 기인합니다.

응용 분야별

응용 분야별 글로벌 항공기 씰 시장은 엔진 시스템, 항공기 구조물, 항공전자 및 전기 구조물, 비행 제어 및 유압 시스템, 랜딩 기어 시스템, 연료 시스템 등으로 구성됩니다. 2024년 항공기 씰 시장을 주도한 엔진 시스템 부문은 항공기 인도 증가, 연료 효율성에 대한 관심 증대, 엄격한 배출 규제로 인해 성장했습니다. 고온·고압 내성 씰링 솔루션에 대한 수요는 핵심 터빈 및 압축기 응용 분야에서 신뢰성, 안전성 및 유지보수 비용 절감을 보장합니다.

최종 사용처별

최종 사용처별 글로벌 항공기 씰 시장은 OEM(원천 장비 제조업체)과 애프터마켓으로 구성됩니다. OEM 부문은 예측 기간 동안 가장 높은 연평균 복합 성장률(CAGR)을 기록할 것으로 예상되며, 이는 주로 다양한 지역의 예상 항공기 인도 대수와 전 세계적으로 증가하는 항공기 함대 규모에 의해 주도될 것입니다.

지역별

글로벌 항공기 씰 시장은 북미, 유럽, 아시아 태평양, 중동, 라틴 아메리카, 아프리카로 구성됩니다. 2024년 북미 지역이 시장을 주도했으며, 이는 주로 대규모 상업용 및 군용 항공기 함대, 강력한 OEM 입지, 지속적인 R&D 투자 덕분입니다. 높은 국방 지출, 현대화 프로그램, 엄격한 FAA 안전 규정은 다양한 응용 분야에서 첨단 씰링 솔루션에 대한 수요를 더욱 촉진합니다.

경쟁 환경

글로벌 항공기 씰 시장의 주요 업체들은 파트너십 및 투자 등 유기적·무기적 전략을 모두 채택하고 있습니다. 파커 해니핀(Parker Hannifin)은 로드 코퍼레이션(LORD Corporation) 인수를 통해 항공우주 씰 포트폴리오를 확장했으며, 트렐레보르그(Trelleborg)는 첨단 폴리머 기술 투자로 씰링 솔루션을 강화했습니다. 이러한 노력은 제품 성능 향상, 글로벌 입지 확대, OEM 및 애프터마켓 부문에서의 증가하는 수요 대응을 목표로 합니다.

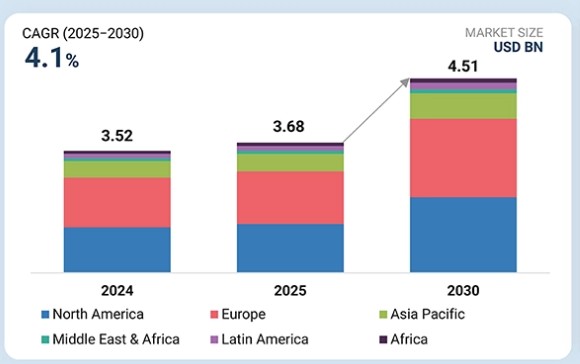

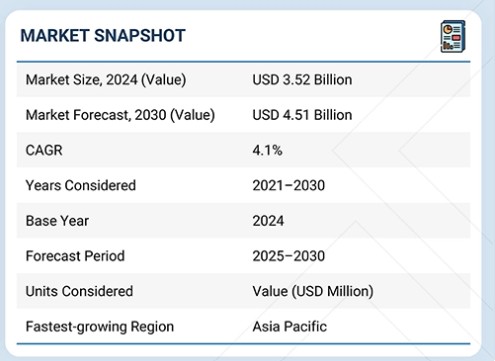

글로벌 항공기 씰 시장은 2024년 기준 35억 2천만 달러 규모로 평가되었습니다. 이는 2025년 36억 8천만 달러에서 2030년까지 45억 1천만 달러로 성장할 것으로 전망되며, 예측 기간 동안 연평균 복합 성장률(CAGR) 4.1%를 기록할 것으로 예상됩니다.

고객의 고객에게 영향을 미치는 트렌드 및 파괴적 변화

항공 여객 수송량 증가로 인한 전 세계 항공기 함대의 규모 확대와 군용 및 화물기 주문 증가가 항공기 씰 시장을 주도하고 있습니다. 항공기 씰은 수명이 짧아 자주 교체될 가능성이 높아 수요를 촉진합니다. 항공기에 내구성이 뛰어나고 가벼운 씰을 사용하는 추세가 증가함에 따라 항공기 씰 제조에 새로운 유형의 소재 사용이 촉진되고 있습니다. 총 중량을 줄이고 효율성을 높이기 위해 거의 모든 현대식 항공기에서 더 가벼운 부품이 선호됩니다. 그 결과, 더 가벼운 씰에 대한 수요가 발생하여 항공기 씰 제조업체에게 탁월한 기회를 제공하고 있습니다. 씰은 항공기 내부의 극한 조건을 견디며 더 오래 지속되도록 설계됩니다. 따라서 기존 씰보다 고품질 소재로 제작된 내구성 있는 씰이 선호됩니다.

시장 생태계

항공기 제조사, 항공기 씰 공급업체, MRO와 같은 애프터마켓 서비스를 제공하는 기업, 최종 소비자(항공사)는 항공기 씰 시장 생태계의 주요 이해관계자입니다. 투자자, 자금 제공자, 학술 연구자, 통합업체, 서비스 제공업체 및 허가 기관은 시장에서 주요 영향력 행사자로 기능합니다.

지역

중동 및 아프리카 지역이 예측 기간 동안 글로벌 위성 인터넷 시장에서 가장 빠르게 성장하는 지역이 될 전망

중국, 인도, 일본 및 동남아시아 전역에 걸친 급속한 항공기 함대 확장과 더불어 증가하는 항공기 생산 및 MRO 활동은 다양한 기후 및 운영 조건 하에서 안전성, 연료 효율성 및 수명 주기 신뢰성을 향상시키는 고성능 씰링 솔루션에 대한 수요를 촉진하고 있습니다.

항공기 씰 시장: 기업 평가 매트릭스

항공기 씰 시장에서 SKF(스웨덴)와 Hutchinson(프랑스)은 각각 스타(Stars) 및 신흥 리더(Emerging Leaders) 사분면에 위치한 선도 기업으로 부상하며 시장 점유율과 제품 포트폴리오의 강력한 균형을 보여주고 있습니다. SKF의 우위는 엔진 및 기체 시스템 전반에 걸친 신뢰성, 소재 혁신, 통합을 강조하는 광범위한 항공우주용 씰 포트폴리오에서 비롯됩니다. 반면 허친슨은 상업용 및 방위 항공 프로그램 모두를 대상으로 하는 첨단 엘라스토머 기술과 경량 씰 솔루션을 지속적으로 활용하고 있습니다. 이들 기업은 기술 리더십, 글로벌 공급 역량, OEM과의 지속적 파트너십을 구현하며 항공기 씰 시장의 고성능 부문을 정의하고 있습니다.

주요 시장 플레이어

- SKF (Sweden)

- Trelleborg Group (Sweden)

- Eaton (US)

- Saint-Gobain (France)

- Seal Science Inc. (US)

1 서론 37

1.1 연구 목적 37

1.2 시장 정의 37

1.3 포함 및 제외 항목 38

1.4 시장 범위 40

1.4.1 항공기 씰 시장 세분화 및 지역 범위 40

1.5 고려된 연도 41

1.6 고려된 통화 41

1.7 이해 관계자 41

1.8 변화 요약 42

2 연구 방법론 43

2.1 연구 데이터 43

2.1.1 2차 데이터 44

2.1.1.1 2차 출처의 주요 데이터 45

2.1.2 1차 데이터 45

2.1.2.1 1차 출처의 주요 데이터 46

2.1.2.2 1차 인터뷰 세부사항 46

2.2 요인 분석 47

2.2.1 서론 47

2.2.2 수요 측면 지표 47

2.2.2.1 글로벌 항공기 함대 규모 증가로 인한 OEM 및 애프터마켓의 씰 수요 증대 47

2.2.2.2 항공기 씰의 빈번한 교체 48

2.2.3 공급 측면 분석 48

2.2.3.1 씰 제조 분야의 기술 발전 및 소재 혁신 48

2.3 시장 규모 추정 및 방법론 48

2.3.1 상향식 접근법 48

2.3.1.1 OEM용 항공기 씰 시장 49

2.3.1.2 항공기 씰 애프터마켓 49

2.3.2 탑다운 접근법 50

2.4 데이터 삼각측량 51

2.4.1 1차 및 2차 연구를 통한 데이터 삼각측량 52

2.5 연구 가정 52

2.6 연구 한계 52

2.7 위험 평가 53

3 요약 54

4 프리미엄 인사이트 57

4.1 항공기 씰 시장 참여자를 위한 매력적인 기회 57

4.2 동적 씰별 항공기 씰 시장 57

4.3 군용 항공기별 항공기 씰 시장 58

4.4 복합재별 항공기 씰 시장 58

4.5 상업용 항공기별 항공기 씰 시장 59

5 시장 개요 60

5.1 소개 60

5.2 시장 역학 61

5.2.1 주요 동인 61

5.2.1.1 항공기 현대화 및 확장 61

5.2.1.2 항공기 MRO 성장 62

5.2.1.3 재료 발전 62

5.2.2 제약 요인 63

5.2.2.1 높은 재료 및 인증 비용 63

5.2.2.2 긴 인증 및 교체 주기 63

5.2.2.3 변동성 있는 공급망 64

5.2.3 기회 64

5.2.3.1 차세대 항공기 프로그램 64

5.2.3.2 지속가능성에 대한 집중 64

5.2.3.3 지역별 수요 증가 65

5.2.4 도전 과제 65

5.2.4.1 극한의 운영 조건 65

5.2.4.2 치열한 경쟁 66

5.3 가치 사슬 분석 66

5.3.1 원자재 67

5.3.2 연구 개발 67

5.3.3 제조 67

5.3.4 유통 67

5.3.5 최종 사용자 67

5.3.6 애프터서비스 68

5.4 생태계 매핑 68

5.4.1 제조업체 68

5.4.2 시스템 통합업체 68

5.4.3 MRO 69

5.5 고객 비즈니스에 영향을 미치는 동향/파괴적 변화 69

5.6 무역 데이터 70

5.6.1 수입 시나리오 (HS 코드 401693) 70

5.6.2 수출 시나리오 (HS 코드 401693) 71

5.7 주요 컨퍼런스 및 행사, 2025-2027 72

5.8 관세 및 규제 환경 73

5.8.1 관세 데이터 73

5.8.2 규제 기관, 정부 기관 및 기타 조직 74

5.9 주요 이해관계자 및 구매 기준 75

5.9.1 구매 프로세스의 주요 이해관계자 75

5.9.2 구매 기준 76

5.10 사례 연구 분석 77

5.10.1 롤스로이스 트렌트 XWB 엔진 씰(광폭기용) 77

5.10.2 보잉 787 드림라이너용 복합재 기체 씰링 78

5.10.3 엠브라에르 E2 제트기용 유지보수 용이 씰 78

5.10.4 록히드 마틴 F-35 라이트닝 II용 유압 및 연료 시스템 씰 78

5.11 기술 분석 79

5.11.1 핵심 기술 79

5.11.1.1 고온 및 고압 저항 씰 구조 79

5.11.1.2 동적 씰링 솔루션 80

5.11.1.3 첨단 제조 방법 80

5.11.2 보완 기술 80

5.11.2.1 코팅 및 표면 공학 80

5.11.2.2 MRO 공정 자동화 81

5.11.3 인접 기술 81

5.11.3.1 전기 및 하이브리드 추진 시스템 81

5.11.3.2 경량 항공기 구조 81

5.12 특허 분석 82

5.13 투자 및 자금 조달 시나리오 84

5.14 가격 분석 86

5.15 총 소유 비용 87

5.16 기술 로드맵 88

5.17 비즈니스 모델 90

5.18 AI의 영향 92

5.18.1 소개 92

5.18.2 주요 국가별 상업 항공 분야 AI 도입 현황 93

5.18.3 항공기 씰 시장에 대한 AI의 영향 94

5.19 거시경제 전망 96

5.19.1 북미 96

5.19.2 유럽 97

5.19.3 아시아 태평양 97

5.19.4 중동 98

5.19.5 라틴 아메리카 98

5.19.6 아프리카 98

6 재료별 항공기 씰 시장 99

6.1 소개 100

6.2 복합재 101

6.2.1 수요를 주도하는 열 적응성 및 변형 저항성 101

6.2.2 탄소 섬유 복합재 101

6.2.3 유리 섬유 복합재 102

6.3 폴리머 102

6.3.1 폭넓은 다용도성과 적응성으로 수요 촉진 102

6.3.2 불소 고무(FKM) 103

6.3.3 퍼플루오로엘라스토머(FFKM) 103

6.3.4 폴리테트라플루오로에틸렌(PTFE) 104

6.3.5 에틸렌 프로필렌 디엔 모노머(EPDM) 104

6.3.6 폴리우레탄 104

6.4 금속 105

6.4.1 높은 내구성과 구조적 무결성으로 수요 촉진 105

6.4.2 스테인리스강 및 합금 106

6.4.3 니켈 및 합금 106

6.4.4 기타 106

7 항공기 씰 시장, 유형별 107

7.1 소개 108

7.2 동적 씰 109

7.2.1 마찰 감소 및 수명 연장으로 수요 촉진 109

7.2.2 접촉 씰 109

7.2.3 클리어런스 씰 110

7.3 정적 씰 110

7.3.1 경량 소재 및 함대 유지보수에 대한 수요 증가가 성장 주도 110

7.3.2 O-링 및 개스킷 111

7.3.3 기타 정적 씰 111

7.4 기타 111

7.4.1 기계적 씰 112

7.4.2 열/화재 씰 112

7.4.3 전기 씰 113

7.4.4 환경 및 구조용 씰 113

8 항공기 유형별 항공기 씰 시장 114

8.1 개요 115

8.2 상업용 항공기 116

8.2.1 시장 주도할 좁은 동체 항공기에 대한 수요 증가 116

8.2.2 좁은 동체 항공기 117

8.2.3 넓은 동체 항공기 118

8.2.4 지역 운송 항공기 118

8.3 비즈니스 및 일반 항공 118

8.3.1 승객 편의성 및 실용성 솔루션에 대한 관심 증가가 시장 주도 118

8.3.2 비즈니스 제트기 120

8.3.3 경량 항공기 121

8.3.4 전기 항공기 121

8.3.5 상업용 헬리콥터 121

8.4 군용 항공기 122

8.4.1 높은 OEM 및 애프터마켓 수요가 성장을 주도 122

8.4.2 전투기 123

8.4.3 특수 임무 항공기 124

8.4.4 수송기 124

8.4.5 군용 헬리콥터 125

8.5 첨단 항공 이동성 125

8.5.1 시장을 주도할 씰 기술의 미래 응용 및 혁신 125

8.5.2 EVTOL 항공기 127

8.5.3 하이브리드 전기 항공기 127

8.6 무인 항공기 128

8.6.1 방위 분야 적용 확대가 시장을 주도할 전망 128

9 항공기 밀봉재 시장, 적용 분야별 130

9.1 서론 131

9.2 엔진 시스템 132

9.2.1 함대 현대화 프로그램 및 MRO가 시장을 주도할 전망 132

9.3 항공기 구조물 132

9.3.1 구조적 무결성 및 객실 가압화 분야의 적용이 시장을 주도할 전망 132

9.4 항공전자 및 전기 시스템 133

9.4.1 승객 수 증가가 시장을 주도할 것 133

9.5 비행 제어 및 유압 시스템 133

9.5.1 고압 응용 분야의 수요 증가가 시장을 주도할 것 133

9.6 랜딩 기어 시스템 133

9.6.1 충격 흡수 및 스트레스 감소 기능이 수요를 주도 133

9.7 연료 시스템 134

9.7.1 전 세계 제트 연료 소비 증가가 수요를 주도 134

9.8 기타 134

10 최종 용도별 항공기 씰 시장 135

10.1 소개 136

10.2 OEM 137

10.2.1 항공기 생산 및 인도 증가가 시장 주도 137

10.3 애프터마켓 137

10.3.1 교체 및 MRO에 대한 규제 의무 증가가 시장 주도 137

11 지역별 항공기 씰 시장 138

11.1 소개 139

11.2 북미 140

11.2.1 PESTLE 분석 140

11.2.2 미국 151

11.2.2.1 주요 항공기 OEM의 존재가 시장 성장을 주도할 것 151

11.2.3 캐나다 154

11.2.3.1 국내 방위 산업 업그레이드 및 민간 항공 시장이 시장 주도 154

11.3 유럽 157

11.3.1 PESTLE 분석 158

11.3.2 영국 168

11.3.2.1 방위 산업 현대화 프로그램이 시장 주도 168

11.3.3 프랑스 172

11.3.3.1 항공 탈탄소화 추진이 시장 주도 172

11.3.4 독일 176

11.3.4.1 주요 독립 MRO 공급업체의 존재가 시장 주도 176

11.3.5 이탈리아 180

11.3.5.1 지속적인 항공기 현대화로 시장 주도 180

11.3.6 스페인 184

11.3.6.1 증가하는 OEM 파트너십 및 방위 프로그램으로 시장 주도 184

11.3.7 기타 유럽 국가 188

11.4 아시아 태평양 192

11.4.1 PESTLE 분석 192

11.4.2 중국 202

11.4.2.1 대규모 국내 제조로 시장 활성화 202

11.4.3 인도 206

11.4.3.1 MRO 투자 증가로 시장 추진 206

11.4.4 일본 210

11.4.4.1 시장을 뒷받침하는 탄소 중립 항공으로의 전환 210

11.4.5 호주 214

11.4.5.1 시장을 부양하는 항공사들의 수요 증가 214

11.4.6 대한민국 218

11.4.6.1 시장을 주도하는 항공 인프라에 대한 막대한 투자 218

11.4.7 기타 아시아 태평양 지역 222

11.5 중동 226

11.5.1 PESTLE 분석 226

11.5.2 아랍에미리트 237

11.5.2.1 교통량 증가로 시장 주도 237

11.5.3 사우디아라비아 240

11.5.3.1 대규모 항공 인프라 프로젝트가 시장 주도 240

11.5.4 터키 244

11.5.4.1 항공우주 산업 기반 확장이 시장 주도 244

11.5.5 카타르 248

11.5.5.1 항공우주 산업화를 통한 시장 주도 248

11.6 라틴 아메리카 252

11.6.1 PESTLE 분석 252

11.6.2 브라질 263

11.6.2.1 주요 항공기 OEM 업체들의 입지로 시장 주도 263

11.6.3 멕시코 267

11.6.3.1 강력한 제조 허브의 존재로 시장 활성화 267

11.6.4 기타 라틴 아메리카 270

11.7 아프리카 274

11.7.1 PESTLE 분석 274

11.7.2 남아프리카 공화국 284

11.7.2.1 항공 산업 회복이 시장 성장에 유리할 전망 284

11.7.3 나이지리아 288

11.7.3.1 항공 산업 확장이 시장 성장에 영향을 미칠 전망 288

12 경쟁 환경 293

12.1 소개 293

12.2 시장 점유율 분석, 2024 293

12.3 상장/공개 기업 매출 분석, 2021–2024 296

12.4 브랜드/제품 비교 297

12.5 기업 가치 평가 및 재무 지표 298

12.6 기업 평가 매트릭스 300

12.6.1 스타 기업 300

12.6.2 신흥 선도 기업 300

12.6.3 퍼베이시브 플레이어 300

12.6.4 참가자 301

12.6.5 기업 발자국 302

12.6.5.1 기업 발자국 302

12.6.5.2 지역 발자국 303

12.6.5.3 재료 발자국 304

12.6.5.4 항공기 유형 발자국 305

12.7 스타트업/중소기업 평가 매트릭스 306

12.7.1 진보적인 기업 306

12.7.2 대응력 있는 기업 306

12.7.3 역동적인 기업들 306

12.7.4 출발점 306

12.7.5 경쟁 벤치마킹 308

12.7.5.1 스타트업/중소기업 목록 308

12.7.5.2 스타트업/중소기업의 경쟁 벤치마킹 309

12.8 경쟁 시나리오 309

12.8.1 거래 309

12.8.2 기타 311

13 기업 프로필 312

13.1 주요 기업 312

13.1.1 SKF 312

13.1.1.1 사업 개요 312

13.1.1.2 제공 제품 313

13.1.1.3 MnM 견해 314

13.1.1.3.1 승리할 권리 314

13.1.1.3.2 전략적 선택 314

13.1.1.3.3 약점 및 경쟁 위협 314

13.1.2 PARKER HANNIFIN CORP 315

13.1.2.1 사업 개요 315

13.1.2.2 제공 제품 316

13.1.2.3 최근 동향 317

13.1.2.3.1 거래 317

13.1.2.4 MnM 견해 317

13.1.2.4.1 승리할 권리 317

13.1.2.4.2 전략적 선택 318

13.1.2.4.3 약점 및 경쟁 위협 318

13.1.3 TRELLEBORG SEALING SOLUTIONS 319

13.1.3.1 사업 개요 319

13.1.3.2 제공 제품 320

13.1.3.3 최근 동향 322

13.1.3.3.1 거래 322

13.1.3.4 MnM 관점 323

13.1.3.4.1 승리의 권리 323

13.1.3.4.2 전략적 선택 323

13.1.3.4.3 약점 및 경쟁 위협 323

13.1.4 이튼 코퍼레이션 PLC 324

13.1.4.1 사업 개요 324

13.1.4.2 제공 제품 325

13.1.4.3 최근 발전 상황 327

13.1.4.3.1 거래 327

13.1.4.4 MnM 견해 327

13.1.4.4.1 승리할 권리 327

13.1.4.4.2 전략적 선택 327

13.1.4.4.3 약점 및 경쟁 위협 327

13.1.5 SAINT-GOBAIN 328

13.1.5.1 사업 개요 328

13.1.5.2 제공 제품 329

13.1.5.3 최근 동향 330

13.1.5.3.1 거래 330

13.1.5.4 MnM 견해 330

13.1.5.4.1 승리할 권리 330

13.1.5.4.2 전략적 선택 330

13.1.5.4.3 약점 및 경쟁 위협 330

13.1.6 SEAL SCIENCE, INC. 331

13.1.6.1 사업 개요 331

13.1.6.2 제공 제품 331

13.1.7 DP SEALS 333

13.1.7.1 사업 개요 333

13.1.7.2 제공 제품 333

13.1.7.3 최근 개발 동향 334

13.1.7.3.1 거래 334

13.1.8 REXNORD CORPORATION 335

13.1.8.1 사업 개요 335

13.1.8.2 제공 제품 336

13.1.9 GREENE TWEED 337

13.1.9.1 사업 개요 337

13.1.9.2 제공 제품 337

13.1.10 W. L. GORE & ASSOCIATES, INC. 339

13.1.10.1 사업 개요 339

13.1.10.2 제공 제품 339

13.1.11 PERFORMANCE SEALING INC. 340

13.1.11.1 사업 개요 340

13.1.11.2 제공 제품 340

13.1.12 BROWN AIRCRAFT SUPPLY 342

13.1.12.1 사업 개요 342

13.1.12.2 제공 제품 342

13.1.13 PRECISION POLYMER ENGINEERING LTD. 344

13.1.13.1 사업 개요 344

13.1.13.2 제공 제품 344

13.1.14 STACEM 345

13.1.14.1 사업 개요 345

13.1.14.2 제공 제품 345

13.1.15 NICHOLSONS SEALING TECHNOLOGIES LTD. 347

13.1.15.1 사업 개요 347

13.1.15.2 제공 제품 347

13.1.16 ICON AEROSPACE TECHNOLOGY 349

13.1.16.1 사업 개요 349

13.1.16.2 제공 제품 349

13.1.17 FREUDENBURG SEALING TECHNOLOGIES 351

13.1.17.1 사업 개요 351

13.1.17.2 제공 제품 351

13.1.18 HUTCHINSON 353

13.1.18.1 사업 개요 353

13.1.18.2 제공 제품 353

13.2 기타 업체 355

13.2.1 PPG 항공우주 355

13.2.2 KIRKHILL, INC. 356

13.2.3 듀폰 357

13.2.4 JACOTTET INDUSTRIE 357

13.2.5 TECHNETICS GROUP 358

13.2.6 노스웨스트 러버 익스트루더스, INC. 358

13.2.7 스타인 씰 컴퍼니 359

13.2.8 EMI 씰 & 개스킷 359

14 부록 360

14.1 토론 가이드 360

14.2 KnowledgeStore: MarketsandMarkets의 구독 포털 363

14.3 사용자 지정 옵션 365

14.4 관련 보고서 365

14.5 저자 정보 366

|