| ■ 영문 제목 : Semiconductor Ceramic Packaging Materials Market by Material (Alumina, Aluminum Nitride, Silicon Nitride, Silicon Carbide, Beryllium Oxide), Packaging Technology (Through-Hole Packages, Surface Mount Packages – Leaded, Surface Mount Packages – Leadless, Advanced Miniaturized Packages), End-use Industry (Consumer Electronics, Automotive, Healthcare, IT & Telecommunication, Aerospace and Defense), & Region - Global Forecast to 2030 | |

| ■ 상품코드 : CH 9575 ■ 조사/발행회사 : MarketsandMarkets ■ 발행일 : 2025년 11월 ■ 페이지수 : 272 ■ 작성언어 : 영문 ■ 보고서 형태 : PDF ■ 납품 방식 : Email (주문후 24시간내 납품) ■ 조사대상 지역 : 글로벌 ■ 산업 분야 : 화학 |

| Single User | USD4,950 ⇒환산₩6,930,000 | 견적의뢰/주문/질문 |

| Multi User (Five User) | USD6,650 ⇒환산₩9,310,000 | 견적의뢰/주문/질문 |

| Corporate License | USD8,150 ⇒환산₩11,410,000 | 견적의뢰/구입/질문 |

|

※가격옵션 설명 - 납기는 즉일~2일소요됩니다. 3일이상 소요되는 경우는 별도표기 또는 연락드립니다. - 지불방법은 계좌이체/무통장입금 또는 카드결제입니다. |

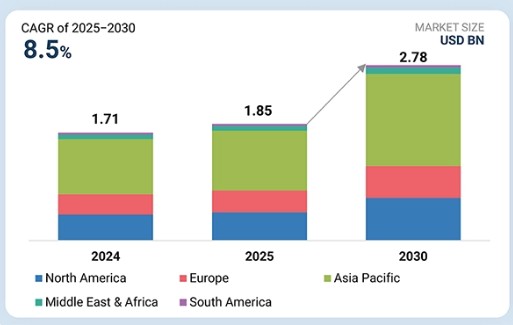

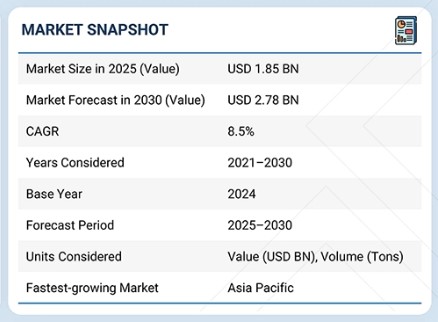

반도체 세라믹 패키징 재료 시장 규모는 2025년 18억 5천만 달러에서 2030년까지 27억 8천만 달러로 성장할 것으로 전망되며, 예측 기간 동안 연평균 복합 성장률(CAGR) 8.5%를 기록할 것으로 예상됩니다. 반도체 세라믹 패키징 재료에는 알루미나, 질화알루미늄, 질화규소와 같은 고성능 세라믹이 포함되며, 이들은 우수한 열전도성, 전기 절연성 및 기계적 안정성으로 널리 인정받고 있습니다. 이러한 소재들은 반도체 장치를 보호하고, 신뢰성 있는 열 방출을 보장하며, 첨단 전자 응용 분야에서 신호 무결성을 유지하는 데 핵심적인 역할을 합니다. 반도체 세라믹 패키징 소재 시장의 성장은 자동차 전자, 소비자 전자, 통신, 산업용 전자 등 고신뢰성 및 소형화된 반도체 패키지가 필수적인 분야의 수요 증가에 힘입어 가속화되고 있습니다.

■ 보고서 목차

주요 내용반도체 세라믹 패키징 재료 시장은 알루미나, 질화알루미늄, 질화규소, 탄화규소, 산화베릴륨 및 기타 재료로 분류됩니다. 알루미나(Alumina)는 비용 효율성, 우수한 열 안정성, 표준 반도체 패키지에의 광범위한 적용으로 최대 점유율을 차지합니다. 알루미늄 질화물(Aluminum Nitride)과 실리콘 질화물(Silicon Nitride)은 우수한 열전도성과 기계적 강도가 요구되는 고성능 응용 분야에 선호되며, 실리콘 카바이드(Silicon Carbide)와 베릴륨 산화물(Beryllium Oxide)은 특수한 고신뢰성 응용 분야에 사용됩니다. 패키징 기술에 따른 시장 분류는 관통형 패키지, 리드형 표면 실장 패키지, 리드리스 표면 실장 패키지, 첨단 소형화 패키지 및 기타 패키징 기술로 구분됩니다. 리드리스 표면 실장 패키지는 컴팩트한 설계, 자동화 조립 용이성, 고밀도 전자 장치 적합성으로 시장을 주도합니다. 첨단 소형화 패키지는 장치 소형화와 고성능 요구가 지속 증가함에 따라 급속한 성장을 보이고 있습니다. 소비자 가전제품은 스마트폰, 태블릿, 웨어러블 기기의 확산으로 반도체 세라믹 패키징 재료 수요를 주도합니다. 그 뒤를 자동차, IT 및 통신, 의료, 항공우주 및 방위, 기타 최종 사용 산업이 따릅니다. 이러한 분야의 성장과 함께 고신뢰성, 열 효율적인 반도체 패키지의 채택 증가가 산업 전반에 걸쳐 세라믹 패키징 재료에 대한 꾸준한 수요를 촉진합니다. 반도체 세라믹 패키징 재료 시장은 글로벌 선도 기업들의 신제품 출시, 파트너십, 확장 전략에 의해 형성됩니다. 주요 업체로는 교세라(일본), CeramTec GmbH(독일), CoorsTek(미국), Materion Corporation(미국), 레조나크 홀딩스(일본), NGK INSULATORS, LTD. (일본), AGC Inc. (일본), Morgan Advanced Materials (영국), MARUWA Co., Ltd. (일본), Tokuyama Corporation (일본) 등이 있습니다. 반도체 세라믹 패키징 재료 시장은 자동차 전자기기, 소비자 가전, 통신, 의료 등 주요 최종 사용 산업에서의 수요 증가에 힘입어 향후 몇 년간 꾸준한 성장을 보일 것으로 예상됩니다. 반도체 세라믹 패키징 소재는 우수한 열전도성, 전기 절연성 및 기계적 안정성으로 평가받아 반도체 장치 보호, 효율적인 열 방출 및 첨단 전자 응용 분야의 신호 무결성 확보에 필수적입니다. 전 세계적으로 전자 및 자동차 부문의 확장과 함께 소형화되고 고신뢰성 반도체 패키지의 채택 증가가 시장 성장을 더욱 뒷받침하고 있습니다. 고객의 고객에게 영향을 미치는 트렌드 및 파괴적 변화반도체 세라믹 패키징 재료 시장은 기술 발전, 규제 요건, 변화하는 수요 패턴에 의해 주도되는 주요 파괴적 변화를 목격하고 있습니다. 자동차 및 소비자 가전 부문에서는 소형화, 고신뢰성, 열 효율적인 패키지에 대한 요구가 알루미늄 질화물 및 실리콘 질화물과 같은 첨단 세라믹 재료의 채택을 가속화하고 있습니다. IT 및 통신 산업에서는 데이터 전송 속도 증가와 고전력 장치 적용이 패키지 설계 및 재료 성능 혁신을 주도하고 있습니다. 또한 엄격한 환경 규제로 인해 제조업체들은 재료 구성을 최적화하고 유해 성분을 줄여야 합니다. 이러한 동향은 반도체 세라믹 패키징 재료가 다양한 첨단 산업 분야에서 장치 성능, 내구성 및 규제 준수를 가능케 하는 핵심 요소로 부상하고 있음을 보여줍니다. 시장 생태계반도체 세라믹 패키징 재료 생태계는 원자재 공급업체, 세라믹 재료 제조사, 유통업체, 최종 사용자 등 다양한 이해관계자 간의 상호 연결된 관계를 식별하고 분석하는 것을 포함합니다. 원자재 공급업체는 알루미나, 알루미늄 질화물, 실리콘 질화물, 실리콘 카바이드와 같은 세라믹 재료 생산에 필요한 고순도 분말 및 전구체 화학 물질을 제공합니다. 제조업체는 소결, 프레스, 표면 마감 등의 기술을 활용해 열적·전기적·기계적 사양을 충족하는 고성능 세라믹 기판 및 부품을 생산합니다. 유통업체와 공급업체는 중개자 역할을 수행하며, 재고와 리드 타임을 최적화하면서 최종 사용자에게 이러한 재료의 안정적인 공급을 보장합니다. 자동차 전자기기, 소비자 가전, 통신, 항공우주 분야의 반도체 제조업체를 포함한 최종 사용자는 첨단 반도체 장치에서 신뢰할 수 있는 성능을 위해 이러한 재료에 의존합니다. 지역아시아 태평양 지역, 예측 기간 동안 글로벌 반도체 세라믹 패키징 재료 시장에서 최대 규모 지역으로 부상아시아 태평양 지역은 반도체 제조, 첨단 전자제품 생산 및 급속한 산업 성장의 강력한 집중으로 인해 반도체 세라믹 패키징 재료 시장에서 가장 큰 점유율을 차지합니다. 중국은 소비자 가전, 자동차 전자, 산업용 전자 분야의 글로벌 허브로서 기판 및 부품용 세라믹 소재에 대한 높은 수요를 창출하고 있습니다. 대만과 한국은 세계 최대 규모의 반도체 제조 및 조립 기업들의 본거지로, 열 관리, 전기 절연, 기계적 신뢰성을 위해 고성능 세라믹 소재에 크게 의존하고 있습니다. 일본은 첨단 소재 산업과 정밀 제조 역량을 통해 기여하며, 까다로운 응용 분야를 위한 고순도 세라믹 및 특수 분말을 공급합니다. 이 지역은 통합된 공급망, 풍부한 원자재 확보, 비용 효율적인 제조 인프라를 통해 리드 타임과 생산 비용을 절감하는 이점도 누리고 있습니다. 또한 중국의 ‘메이드 인 차이나 2025’와 한국의 반도체 투자 인센티브 같은 정부 정책은 현지 생산과 기술 개발을 촉진합니다. 높은 반도체 생산량, 성장하는 전자 및 자동차 산업, 지원적인 산업 정책이 결합되어 아시아 태평양 지역은 반도체 세라믹 패키징 소재의 주요 지역 시장으로 자리매김하고 있습니다. 반도체 세라믹 패키징 재료 시장: 기업 평가 매트릭스반도체 세라믹 패키징 재료 시장은 신흥 선도 기업, 참여 기업, 보편적 기업, 스타 기업이 혼재된 특징을 보입니다. 차트는 시장 점유율과 제품 포트폴리오 측면에서 모두 강력한 시장 리더인 KYOCERA Corporation을 “스타” 사분면에 위치시킵니다. MARUWA Co., Ltd.는 신흥 선도 기업 사분면에 속합니다. 여러 중소 기업들은 틈새 시장 포지셔닝 또는 초기 성장 잠재력을 반영하여 “참여 기업” 및 “보편적 기업” 영역에 집결되어 있습니다. 전반적으로 시장 역학은 글로벌 거대 기업들이 혁신을 주도하는 한편, 중소 기업들은 차별화와 시장 침투를 위해 노력하는 강력한 경쟁 구도를 시사합니다. 최근 동향2024년 9월 : 교세라(KYOCERA Corporation)는 나가사키현 이사하야시 미나미이사하야 산업단지에 신규 생산 시설을 개소했습니다. 이 시설은 반도체 관련 응용 분야 및 패키징용 정밀 세라믹 부품 제조에 주력합니다. 이번 확장으로 회사의 생산 능력이 강화되어 고성능 세라믹 제품에 대한 증가하는 시장 수요를 보다 효과적으로 충족할 수 있게 되었습니다. 2024년 6월 : CeramTec GmbH는 실리콘 질화물 세라믹 기판인 Sinalit을 출시하며 첨단 세라믹 소재 포트폴리오를 확장했습니다. 자동차 산업을 위해 특별히 설계된 Sinalit은 전기 이동성 및 차량 전기화에 사용되는 파워 모듈의 맞춤화를 지원하며, 전기차에서 고성능, 내구성 및 열적 안정성을 갖춘 소재에 대한 증가하는 수요를 충족시킵니다. 2024년 4월 : 교세라(KYOCERA Corporation)는 시가 요카이치 공장(滋賀八日市工場)과 시가 가모 공장(滋賀蒲生工場)을 통합하여 시가 히가시오미 공장(滋賀東近江工場)으로 새롭게 명명하고 운영 효율성을 강화했습니다. 이 시설은 정밀 세라믹 부품, 반도체 부품, 전자 부품, 산업용 공구, 의료 제품 등 다양한 제품을 생산합니다. 2024년 2월 : ESK-SIC GmbH와 KYOCERA Fineceramics Europe GmbH(교세라 코퍼레이션 자회사)는 실리콘 카바이드 세라믹의 지속 가능한 생산을 촉진하기 위해 전략적 파트너십을 체결했습니다. 이 협력은 환경 영향을 최소화하면서 고품질 실리콘 카바이드 소재를 위한 혁신적인 솔루션을 개발하는 데 중점을 둡니다. RECOSiC 기술을 활용하여 부산물 및 수명이 다한 세라믹을 반도체 부품 및 정밀 세라믹 부품 등 다양한 용도에 맞춤화된 원료로 재활용합니다. 2022년 5월 : CeramTec은 AIN HP라는 이름의 신제품을 개발했습니다. 이는 질화알루미늄으로 제작된 고성능 기판입니다. 새로 출시된 AIN HP 기판은 기존 AIN 기판 대비 40% 향상된 굴곡 강도를 제공합니다.

1 서론 27

1.1 연구 목적 27

1.2 시장 정의 27

1.3 연구 범위 28

1.3.1 대상 시장 28

1.3.2 포함 및 제외 항목 28

1.3.3 고려된 연도 29

1.3.4 고려된 통화 29

1.3.5 고려된 단위 29

1.4 제한 사항 30

1.5 이해관계자 30

2 연구 방법론 31

2.1 연구 데이터 31

2.1.1 2차 데이터 32

2.1.1.1 2차 출처의 주요 데이터 32

2.1.2 1차 데이터 32

2.1.2.1 1차 출처의 주요 데이터 33

2.1.2.2 주요 1차 출처 33

2.1.2.3 1차 인터뷰 주요 참여자 33

2.1.2.4 전문가 인터뷰 세부 내용 34

2.1.2.5 주요 산업 통찰력 34

2.2 기준 수치 계산 35

2.2.1 공급 측면 분석 35

2.2.2 수요 측면 분석 35

2.3 성장 전망 35

2.3.1 공급 측면 35

2.3.2 수요 측면 36

2.4 시장 규모 추정 36

2.4.1 상향식 접근법 37

2.4.2 하향식 접근법 37

2.5 데이터 삼각측정 38

2.6 연구 가정 39

2.7 성장 예측 39

2.8 위험 평가 40

2.9 요인 분석 41

3 요약 보고서 42

4 프리미엄 인사이트 47

4.1 반도체 세라믹 패키징 재료 시장의 매력적인 기회 47

4.2 재료별 반도체 세라믹 패키징 재료 시장 48

4.3 반도체 세라믹 패키징 재료 시장, 패키징 기술별 48

4.3 반도체 세라믹 패키징 재료 시장,

패키징 기술별 48

4.4 반도체 세라믹 패키징 재료 시장, 최종 사용 산업별 49

4.5 국가별 반도체 세라믹 패키징 재료 시장 49

5 시장 개요 50

5.1 소개 50

5.2 시장 역학 50

5.2.1 주요 동인 51

5.2.1.1 자동차 전자장치 및 전기차(EV) 전력 모듈의 확대 51

5.2.1.2 5G 인프라 및 RF 장치의 성장 52

5.2.2 주요 제약 요인 53

5.2.2.1 폴리머 또는 금속 기반 패키징 대비 세라믹 패키징 재료의 높은 비용 53

5.2.2.3 반도체 제조의 지역적 현지화가 투자 유인을 촉진 53

5.2.3 기회 53

5.2.3.1 반도체 제조의 지역별 현지화

투자 촉진 53

5.2.3.2 신흥 2.5D/3D 반도체 패키징을 위한 첨단 다층 세라믹 소재 54

5.2.4 도전 과제 54

5.2.4.1 이종 재료에 대한 본딩의 어려움 54

5.2.4.1 이종 재료와의 접합 어려움 54

5.2.4.2 제한된 설계 유연성으로 복잡한 형상 제작이 어려움 55

5.3 생성형 AI 55

5.3.1 개요 55

5.3.1 소개 55

5.4 반도체 세라믹 패키징 재료 시장에 미치는 영향 57

6 산업 동향 58

6.1 소개 58

6.2 고객 비즈니스에 영향을 미치는 동향/파괴적 변화 58

6.3 공급망 분석 59

6.4 2025년 미국 관세의 영향 – 반도체 세라믹 패키징

재료 시장 61

6.4.1 소개 61

6.4.2 주요 관세율 61

6.4.3 가격 영향 분석 62

6.4.4 지역별 영향 62

6.4.4.1 북미 62

6.4.4.2 유럽 62

6.4.4.3 아시아 태평양 62

6.4.5 최종 사용 산업에 미치는 영향 62

6.5 투자 환경 및 자금 조달 시나리오 63

6.6 가격 분석 64

6.6.1 지역별 반도체 세라믹 패키징 재료 시장의 평균 판매 가격 동향, 2021–2024 64

6.6.2 재료별 반도체 세라믹 패키징 재료 시장의 평균 판매 가격 동향, 2021–2024 65

6.6.3 주요 업체별 반도체 세라믹 패키징 재료의 평균 판매 가격 동향, 2024 65

6.7 생태계 분석 66

6.8 기술 분석 67

6.8.1 주요 기술 67

6.8.2 보완 기술 68

6.8.3 인접 기술 69

6.9 특허 분석 70

6.9.1 방법론 70

6.9.2 2015–2024년 전 세계 특허 등록 현황 70

6.9.2.1 특허 공개 동향 70

6.9.3 통찰력 71

6.9.4 특허의 법적 상태 71

6.9.5 관할권 분석 71

6.9.6 주요 출원인 72

6.9.7 주요 특허 목록 73

6.10 무역 분석 76

6.10.1 수입 시나리오 (HS 코드 85419000) 76

6.10.2 수출 시나리오 (HS 코드 85419000) 77

6.11 주요 컨퍼런스 및 행사, 2026–2027 77

6.12 관세 및 규제 환경 78

6.12.1 관세 분석 78

6.13 표준 및 규제 환경 79

6.13.1 규제 기관, 정부 기관 및

기타 기관 79

6.13.2 표준 82

6.14 포터의 5가지 경쟁 요인 분석 83

6.14.1 신규 진입자의 위협 84

6.14.2 대체재의 위협 85

6.14.3 공급자의 협상력 85

6.14.4 구매자의 협상력 85

6.14.5 경쟁적 라이벌리의 강도 86

6.15 주요 이해관계자 및 구매 기준 86

6.15.1 구매 프로세스의 주요 이해관계자 87

6.15.2 구매 기준 87

6.16 거시경제 전망 88

6.16.1 주요 경제국의 GDP 동향 및 전망 89

6.17 사례 연구 분석 89

6.17.1 고전력 전자기기를 위한 저열저항 패키징 89

6.17.2 반도체 패키지 내 SI3N4 세라믹의 미세구조 및 성능에 대한 βeta-SI3N4 시드의 영향 91

6.17.3 ALN 세라믹 및

LED 패키징에서의 다이아몬드 필름 기판 제조 및 성능 92

7 재료별 반도체 세라믹 패키징 재료 시장 93

7.1 소개 94

7.2 알루미나 96

7.2.1 반도체

장치에서의 고온 성능이 수요를 주도함 96

7.3 질화 알루미늄 96

7.3.1 시장을 주도하는 우수한 열적 및 전기적 특성 96

7.4 질화 실리콘 97

7.4.1 높은 기계적 강도와 내열 충격성

수요 촉진 97

7.5 실리콘 카바이드 98

7.5.1 고밀도 및 열 안정성 칩 패키징을 촉진하는 재료 발전 98

7.6 산화 베릴륨

98

7.6.1 차세대 고출력 패키지 설계를 주도하는 효율적인 열 방출 98

7.7 기타 재료 99

7.7.1 질화 붕소 99

7.7.2 지르코니아

99

8 반도체 세라믹 패키징 재료 시장,

패키징 기술별 100

8.1 서론 101

8.2 스루홀 패키지 103

8.2.1 장치 내구성 및 열 성능 향상

수요 촉진 103

8.3 표면 실장 패키지 – 리드형 104

8.3.1 수요 촉진을 위한 효율적인 조립 및 안정적인 성능 104

8.4 표면 실장 패키지 – 리드리스 104

8.4.1 우수한 전기적 성능과 효율적인 제조

수요 촉진 104

8.5 첨단 소형 패키지 105

8.5.1 고성능 통합 및 효율적인 연결성

시장 주도 105

8.6 기타 패키징 기술 105

8.6.1 플립칩 세라믹 패키지 105

8.6.2 멀티칩 모듈 106

9 최종 사용 산업별 반도체 세라믹 패키징 재료 시장 107

9.1 소개 108

9.2 소비자 가전 110

9.2.1 고성능, 신뢰성 있는 디바이스용 첨단 세라믹 패키징 채택 증가 110

고성능, 신뢰성 장치 110

9.3 자동차 110

9.3.1 시장 주도 차량 생산 증가 110

9.4 의료 111

9.4.1 의료 시장 확대로

고성능 패키징 소재 수요 촉진 111

9.5 IT 및 통신 112

9.5.1 5G 및 디지털 인프라 확대로 수요 촉진 112

9.6 항공우주 및 방위 112

9.6.1 차세대 항공우주 기술이

고성능 패키징 채택을 주도할 전망 112

9.7 기타 최종 사용 산업 113

9.7.1 철도 및 운송 113

9.7.2 재생 에너지 113

10 지역별 반도체 세라믹 패키징 재료 시장 114

10.1 소개 115

10.2 아시아 태평양 117

10.2.1 중국 124

10.2.1.1 5G 인프라 및 가전 제품 시장의 급속한 성장 124

10.2.2 일본 126

10.2.2.1 반도체 패키징 재료에 대한 지속적인 R&D 투자 126

10.2.3 인도 128

10.2.3.1 인도 반도체 미션을 통한 정부 인센티브 128

10.2.4 대한민국 130

10.2.4.1 삼성전자, SK하이닉스 등 주요 반도체 제조업체의 입지 130

10.2.5 대만 132

10.2.5.1 반도체 제조 분야의 리더십 132

10.2.6 기타 아시아 태평양 지역 134

10.3 북미 136

10.3.1 미국 142

10.3.1.1 강력한 반도체, 항공우주 및 방위 산업 142

10.3.2 캐나다 144

10.3.2.1 기술 인프라 확장 144

10.3.3 멕시코 146

10.3.3.1 수요를 주도하는 제조 허브로 부상 146

10.4 유럽 148

10.4.1 독일 155

10.4.1.1 자동차 제조 및 ADAS 통합의 성장 155

10.4.2 이탈리아 157

10.4.2.1 산업 자동화 및 IoT 전자 제품의 성장 157

10.4.3 프랑스 159

10.4.3.1 밀폐형 세라믹 패키지가 필요한 의료용 전자 제품에 대한 높은 투자

159

10.4.4 영국 161

10.4.4.1 반도체 자립을 위한 정부 정책 161

10.4.5 스페인 163

10.4.5.1 현지 반도체 및 전자제품 생산 지원 163

10.4.6 기타 유럽 국가 165

10.5 중동 및 아프리카 167

10.5.1 GCC 국가들 167

10.5.1.1 사우디아라비아 173

10.5.1.1.1 사우디아라비아의 비전 2030이 투자를 촉진 173

10.5.1.2 아랍에미리트 175

10.5.1.2.1 첨단 산업을 위한 국가 전략

(3000억 원 규모 사업) 175

10.5.1.3 기타 GCC 국가들 177

10.5.1.4 남아프리카 공화국 179

10.5.1.4.1 자동차 부품 제조업 확장 179

10.5.1.5 중동 및 아프리카 기타 지역 181

10.6 남미 183

10.6.1 아르헨티나 189

10.6.1.1 산업 현대화 및 수입 대체 189

10.6.2 브라질 191

10.6.2.1 산업 및 소비자 전자제품 생산 증가 191

10.6.3 남미 기타 지역 193

11 경쟁 환경 195

11.1 소개 195

11.2 주요 업체 전략/성공 요인 195

11.3 시장 점유율 분석, 2024 196

11.4 매출 분석, 2021–2024 199

11.5 기업 평가 매트릭스: 주요 기업, 2024 199

11.5.1 스타 기업 199

11.5.2 신흥 리더 200

11.5.3 퍼베이시브 플레이어 200

11.5.4 참가자 200

11.5.5 기업 발자국: 주요 기업, 2024 201

11.5.5.1 기업 발자국 201

11.5.5.2 지역별 영향력 202

11.5.5.3 재료별 영향력 202

11.5.5.4 포장 기술별 영향력 203

11.5.5.5 최종 사용 산업별 영향력 204

11.6 기업 평가 매트릭스: 스타트업/중소기업, 2024 205

11.6.1 진보적인 기업 205

11.6.2 대응력 있는 기업 205

11.6.3 역동적인 기업 205

11.6.4 출발점 205

11.6.5 경쟁사 벤치마킹 207

11.6.5.1 주요 스타트업/중소기업 상세 목록 207

11.6.5.2 주요 스타트업/중소기업 경쟁사 벤치마킹 208

11.7 브랜드/제품 비교 210

11.8 기업 가치 평가 및 재무 지표 211

11.9 경쟁 시나리오 및 동향 212

11.9.1 거래 212

11.9.2 확장 212

11.9.3 기타 발전 사항 214

12 기업 프로필 215

12.1 주요 업체 215

12.1.1 교세라 코퍼레이션 215

12.1.1.1 사업 개요 215

12.1.1.2 제공 제품/솔루션/서비스 216

12.1.1.3 최근 동향 218

12.1.1.3.1 거래 218

12.1.1.3.2 확장 218

12.1.1.4 MnM 관점 219

12.1.1.4.1 주요 강점 219

12.1.1.4.2 전략적 선택 219

12.1.1.4.3 약점 및 경쟁 위협 220

12.1.2 CERAMTEC GMBH 221

12.1.2.1 사업 개요 221

12.1.2.2 제공 제품/솔루션/서비스 221

12.1.2.3 MnM 견해 222

12.1.2.3.1 주요 강점 222

12.1.2.3.2 전략적 선택 223

12.1.2.3.3 약점 및 경쟁 위협 223

12.1.3 COORSTEK 224

12.1.3.1 사업 개요 224

12.1.3.2 제공 제품/솔루션/서비스 224

12.1.3.3 최근 동향 225

12.1.3.3.1 기타 225

12.1.3.4 MnM 관점 225

12.1.3.4.1 주요 강점 225

12.1.3.4.2 전략적 선택 226

12.1.3.4.3 약점 및 경쟁 위협 226

12.1.4 MORGAN ADVANCED MATERIALS 227

12.1.4.1 사업 개요 227

12.1.4.2 제공 제품/솔루션/서비스 228

12.1.4.3 최근 동향 229

12.1.4.3.1 기타 229

12.1.4.4 MnM의 견해 230

12.1.4.4.1 주요 강점 230

12.1.4.4.2 전략적 선택 230

12.1.4.4.3 약점 및 경쟁 위협 230

12.1.5 NGK INSULATORS, LTD. 231

12.1.5.1 사업 개요 231

12.1.5.2 제공 제품/솔루션/서비스 232

12.1.5.3 MnM 견해 233

12.1.5.3.1 주요 강점 233

12.1.5.3.2 전략적 선택 233

12.1.5.3.3 약점 및 경쟁 위협 233

12.1.6 MARUWA CO., LTD. 234

12.1.6.1 사업 개요 234

12.1.6.2 제공 제품/솔루션/서비스 235

12.1.6.3 MnM 견해 235

12.1.6.3.1 주요 강점 235

12.1.6.3.2 전략적 선택 235

12.1.6.3.3 약점 및 경쟁 위협 235

12.1.7 AGC INC. 236

12.1.7.1 사업 개요 236

12.1.7.2 제공 제품/솔루션/서비스 237

12.1.7.3 최근 동향 238

12.1.7.3.1 기타 238

12.1.7.4 MnM 견해 238

12.1.7.4.1 주요 강점 238

12.1.7.4.2 전략적 선택 238

12.1.7.4.3 약점 및 경쟁 위협 239

12.1.8 MATERION CORPORATION 240

12.1.8.1 사업 개요 240

12.1.8.2 제공 제품/솔루션/서비스 241

12.1.8.3 MnM 견해 242

12.1.8.3.1 주요 강점 242

12.1.8.3.2 전략적 선택 242

12.1.8.3.3 약점 및 경쟁적 위협 242

12.1.9 TOKUYAMA CORPORATION 243

12.1.9.1 사업 개요 243

12.1.9.2 제공 제품/솔루션/서비스 244

12.1.9.3 최근 동향 244

12.1.9.3.1 사업 확장 244

12.1.9.4 MnM 관점 245

12.1.9.4.1 주요 강점 245

12.1.9.4.2 전략적 선택 245

12.1.9.4.3 약점 및 경쟁 위협 245

12.1.10 FERROTEC CORPORATION 246

12.1.10.1 사업 개요 246

12.1.10.2 제공 제품/솔루션/서비스 247

12.1.10.3 최근 동향 248

12.1.10.3.1 확장 248

12.1.10.4 MnM 관점 248

12.1.10.4.1 주요 강점 248

12.1.10.4.2 전략적 선택 248

12.1.10.4.3 약점 및 경쟁적 위협 249

12.2 기타 업체 250

12.2.1 GREAT CERAMIC 250

12.2.2 ADTECH CERAMICS 251

12.2.3 XIAMEN MASCERA TECHNOLOGY CO., LTD. 252

12.2.4 ORTECH, INC. 253

12.2.5 ADVANCED CERAMIC MATERIALS 254

12.2.6 STC MATERIAL SOLUTIONS 255

12.2.7 NISHIMURA ADVANCED CERAMICS CO., LTD. 256

12.2.8 JAPAN FINE CERAMICS CO., LTD. 257

12.2.9 우시 특수 세라믹 전기 유한공사 258

12.2.10 징후이 산업 유한공사 259

12.2.11 푸젠 화칭 전자 재료 기술 유한공사 260

12.2.12 허베이 수이이 신소재 기술 유한공사 261

12.2.13 엔티케이 세라텍 유한회사 262

12.2.14 샤먼 이노바세라 첨단 소재 유한회사 263

12.2.15 샤먼 파인 세라믹스 테크놀로지 유한공사 264

13 부록 265

13.1 토론 가이드 265

13.2 KNOWLEDGESTORE: MARKETSANDMARKETS의 구독 포털 268

13.3 맞춤 설정 옵션 270

13.4 관련 보고서 270

13.5 저자 정보 271

|

| ※본 조사보고서 [세계의 반도체 세라믹 패키징 재료 시장 (~2030년) : 알루미나, 질화알루미늄, 질화규소, 탄화규소, 산화베릴륨] (코드 : CH 9575) 판매에 관한 면책사항을 반드시 확인하세요. |

| ※본 조사보고서 [세계의 반도체 세라믹 패키징 재료 시장 (~2030년) : 알루미나, 질화알루미늄, 질화규소, 탄화규소, 산화베릴륨] 에 대해서 E메일 문의는 여기를 클릭하세요. |