주요 내용

삽입 유형별

폴리 카테터 시장은 요도 카테터와 치골상 카테터로 구성됩니다.

프렌치 사이즈별

주요 프렌치 사이즈는 12Fr 이하, 14Fr, 16Fr, 18Fr, 20Fr 이상입니다.

팁 유형별

폴리 카테터의 주요 팁 유형은 직선형 카테터, 쿠드형 카테터 및 기타 팁 카테터로 나뉩니다.

풍선 크기별

폴리 카테터 시장은 5ml 풍선, 10ml 풍선 및 기타 풍선 크기로 구성됩니다.

루멘 수별

폴리 카테터의 주요 루멘 수는 2-way, 3-way 및 4-way를 포함합니다.

재료별

폴리 카테터 시장의 주요 재료는 라텍스 폴리 카테터, 실리콘 폴리 카테터 및 하이브리드 폴리 카테터로 구성됩니다.

코팅 유형별

폴리 카테터 시장은 항균 코팅 폴리 카테터, 친수성 또는 윤활 코팅 폴리 카테터, 비코팅 폴리 카테터로 구성됩니다.

성별별

폴리 카테터 시장은 남성용과 여성용으로 구성됩니다.

최종 사용자별

폴리 카테터 시장의 주요 최종 사용자는 병원 및 외래 수술 센터(ASC), 장기 요양 시설, 기타 최종 사용자를 포함합니다.

지역별

폴리 카테터 시장은 유럽, 북미, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카를 포괄합니다. 유럽은 폴리 카테터 최대 시장이며 여러 주요 기업이 위치해 있습니다. 유럽은 급속한 인구 고령화로 인해 요저류, 요실금 및 체내 삽입 카테터가 필요한 만성 질환의 유병률이 증가하고 있습니다.

경쟁 환경

주요 시장 참여자들은 파트너십 및 투자 등 유기적·무기적 전략을 모두 채택하고 있습니다. 예를 들어, 벡턴 디킨슨 앤 컴퍼니(미국)는 박티가드 AB(미국)와 제휴하여 박티가드의 감염 예방 기술이 적용된 폴리 카테터의 전 세계 독점 라이선스 파트너(중국 제외)로 활동하고 있습니다.

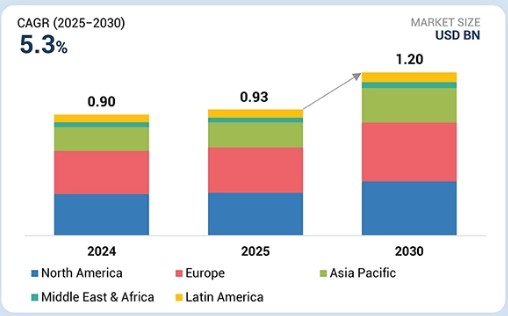

폴리 카테터 시장은 증가하는 요로 질환, 고령화 인구, 첨단 환자 친화적 기기에 대한 수요에 힘입어 꾸준히 성장하고 있습니다. 항균 코팅, 친수성, 실리콘 기반 카테터와 같은 혁신은 감염 위험을 줄이고 엄격한 안전 기준을 준수합니다. 전략적 파트너십, 감염 예방 연구 투자, 재택 의료 및 외래 환경에서의 채택은 시장을 재편하며 안전성, 편의성, 혁신을 성장의 핵심 동력으로 만들고 있습니다.

고객의 고객에게 영향을 미치는 트렌드 및 혁신

의료 서비스 제공자의 비즈니스에 미치는 영향은 환자 트렌드와 임상적 혁신에서 비롯됩니다. 병원 및 재택 의료 서비스 제공자는 폴리 카테터 제조사의 고객이며, 수술 및 만성 질환 치료 분야가 최종 사용자입니다. CAUTI(요로감염) 우려 증가, 고령화 인구, 외래 진료 도입 확대와 같은 변화는 최종 사용자 수익에 영향을 미칩니다. 최종 사용자 수요 변화는 병원 구매 예산에 영향을 미치며, 이는 다시 폴리 카테터 제조업체의 매출에 영향을 줍니다.

시장 생태계

폴리 카테터 시장 생태계는 원자재 공급업체(Kent Elastomer, Elkem), 기기 제조업체(Coloplast, Becton Dickinson, Teleflex incorporated), 최종 사용자(병원, 클리닉)로 구성됩니다. 원자재는 친수성 및 항균 코팅 설계 등 첨단 카테터로 가공됩니다. 최종 사용자는 환자 안전, 감염 예방, 사용 편의성에 대한 수요를 주도하는 반면, 제조사는 혁신적이고 고품질의 기기를 제공합니다. 제품 혁신과 시장 성장을 위해서는 가치 사슬 전반에 걸친 협력이 필수적입니다.

지역

아시아 태평양 지역, 예측 기간 동안 글로벌 폴리 카테터 시장에서 가장 빠르게 성장할 전망

2024년 아시아 태평양 지역은 지역별 폴리 카테터 시장에서 가장 높은 연평균 복합 성장률(CAGR)을 기록할 것으로 예상됩니다. 이러한 성장은 의료 인프라 투자 증가, 입원 환자 증가, 그리고 요로 장애 유병률이 높은 고령 인구 증가에 의해 주도됩니다. 또한, 요로 건강에 대한 인식 확대, 첨단 의료 기기 접근성 향상, 중국, 인도, 일본 등 국가별 수술 건수 증가가 해당 지역에서 폴리 카테터의 빠른 보급에 기여하고 있습니다.

폴리 카테터 시장: 기업 평가 매트릭스

폴리 카테터 시장에서 콜로플라스트 A/S(스타)는 광범위한 카테터 포트폴리오, 혁신적인 디자인, 강력한 글로벌 유통망을 바탕으로 선도적 위치를 유지하며 병원 및 장기 요양 시설 전반에서 선호되는 선택지입니다. 메드라인 인더스트리즈(신흥 리더)는 비용 효율적인 솔루션에 집중하고 병원 파트너십을 확대하며 신흥 시장에서의 입지를 강화함으로써 성장세를 보이고 있습니다. 콜로플라스트는 규모, 브랜드 인지도, 제품 다양성에서 이점을 누리는 반면, 메드라인은 전 세계적으로 고품질, 환자 친화적이며 경제적인 요로 관리 제품에 대한 수요가 증가함에 따라 강력한 성장 잠재력을 보여주고 있습니다.

주요 시장 참여자

- Coloplast A/S (Denmark)

- Becton, Dickinson and Company (US)

- Cardinal Health, Inc. (US)

- Teleflex Incorporated (US)

- Medtronic plc (Ireland)

- Sterimed Group (India)

- Medline Industries, LP (US)

- Amsino International, Inc (US)

- B. Braun SE (Germany)

- Bactiguard AB (US)

- Mckesson Corporation (US)

최근 동향

- 2025년 7월 : Amsino International, Inc. (미국)는 환자 안전과 카테터 안정성을 강화하기 위해 이중 소독 피부 준비 기능, 업데이트된 SteriGuide 사용 설명서, Bedal flexGRIP 고정 장치를 특징으로 하는 새로운 AMSure 폴리 카테터 트레이를 출시했습니다.

- 2025년 5월 : 메드라인 인더스트리즈 LP(미국)는 텍사스 소재 텐더하트 헬스 아웃컴즈(미국)와 유통 및 공급 계약을 체결했습니다. 이에 따라 폴리 카테터 및 관련 비뇨기과 용품이 메드라인 홈 다이렉트 프로그램을 통해 환자 자택으로 직접 배송되어 필수 배뇨 관리 제품 접근성이 향상됩니다.

- 2023년 12월 : Becton, Dickinson and Company(미국)는 Bactiguard의 감염 예방 기술이 적용된 폴리 카테터의 전 세계 독점 라이선스 파트너(중국 제외)로 활동합니다.

1 서론 32

1.1 연구 목적 32

1.2 시장 정의 32

1.3 시장 범위 33

1.3.1 포함 시장 및 지역 범위 33

1.3.2 포함 및 제외 항목 34

1.3.3 고려된 연도 35

1.3.4 고려된 통화 35

1.4 이해관계자 35

2 연구 방법론 36

2.1 연구 데이터 36

2.1.1 2차 연구 36

2.1.1.1 2차 자료의 주요 데이터 37

2.1.2 1차 자료 38

2.1.2.1 1차 자료원 39

2.1.2.2 1차 자료원의 주요 데이터 39

2.1.2.3 주요 산업 통찰력 41

2.2 시장 규모 추정 42

2.2.1 상향식 접근법 43

2.2.1.1 접근법 1: 기업 매출 추정 접근법 43

2.2.1.2 접근법 2: 기업 프레젠테이션 및 1차 인터뷰 43

2.2.1.3 성장 예측 44

2.2.2 탑다운 접근법 45

2.3 시장 세분화 및 데이터 삼각측량 46

2.4 시장 점유율 추정 47

2.5 연구 가정 47

2.5.1 매개변수 가정 47

2.6 연구 제한 사항 47

2.7 위험 평가 48

3 요약 49

4 프리미엄 인사이트 57

4.1 폴리 카테터 시장 개요 57

4.2 유럽: 최종 사용자 및 국가별 폴리 카테터 시장 (2024) 58

4.3 폴리 카테터 시장의 지역별 성장 기회 59

4.4 폴리 카테터 시장: 지역별 구성 60

4.5 폴리 카테터 시장: 신흥 경제 대 선진 경제 60

5 시장 개요 61

5.1 소개 61

5.2 시장 역학 61

5.2.1 성장 동인 62

5.2.1.1 비뇨기 질환 유병률 증가 62

5.2.1.2 수술 건수 및 중환자실 입원 증가 62

5.2.1.3 전 세계 노인 인구 급증 63

5.2.1.4 급성기 이후 및 가정 기반 치료로의 전환 65

5.2.2 제약 요인 66

5.2.2.1 환자의 불편감 및 낙인 66

5.2.2.2 대체 카테터 삽입 방법에 대한 선호도 증가 66

5.2.3 기회 67

5.2.3.1 카테터 설계 및 재료 구성의 혁신 67

5.2.3.2 스마트 폴리 카테터 개발 68

5.2.3.3 신흥 시장의 의료 인프라 증가 69

5.2.4 도전 과제 70

5.2.4.1 카테터 관련 요로 감염(CAUTI)의 높은 위험성 70

5.2.4.2 폴리 카테터의 부적절한 삽입 또는 유지 관리 70

5.3 가격 분석 71

5.3.1 주요 업체별 제품 평균 판매 가격 동향,

2022–2024 71

5.3.2 지역별 평균 판매 가격 동향, 2022–2024 73

5.3.3 팁 유형별 평균 판매 가격 동향, 2022–2024 73

5.3.4 코팅 유형별 평균 판매 가격 동향, 2022–2024 75

5.4 가치 사슬 분석 78

5.4.1 연구 개발 78

5.4.2 원자재 공급업체 78

5.4.3 제조 78

5.4.4 유통 78

5.4.5 마케팅 및 판매 78

5.4.6 판매 후 서비스 79

5.5 공급망 분석 79

5.5.1 주요 기업 79

5.5.2 중소기업 80

5.5.3 최종 사용자 80

5.6 생태계 분석 80

5.7 기술 분석 82

5.7.1 핵심 기술 82

5.7.1.1 항균 코팅 기술 82

5.7.1.2 친수성 기술 82

5.7.2 보완 기술 83

5.7.2.1 스마트 카테터 83

5.7.2.2 카테터 고정 장치 83

5.8 포터의 5가지 경쟁 요인 분석 84

5.8.1 신규 진입자의 위협 85

5.8.2 대체재의 위협 85

5.8.3 공급자의 교섭력 85

5.8.4 구매자의 교섭력 85

5.8.5 경쟁적 대립의 강도 85

5.9 규제 분석 86

5.9.1 규제 기관, 정부 기관 및 기타 조직 86

5.9.2 규제 환경 88

5.9.2.1 북미 88

5.9.2.1.1 미국 88

5.9.2.1.2 캐나다 89

5.9.2.2 유럽 89

5.9.2.2.1 독일 90

5.9.2.2.2 영국 90

5.9.2.2.3 프랑스 90

5.9.2.2.4 이탈리아 91

5.9.2.2.5 스페인 91

5.9.2.3 아시아 태평양 91

5.9.2.3.1 중국 91

5.9.2.3.2 일본 91

5.9.2.3.3 인도 92

5.9.2.4 라틴 아메리카 92

5.9.2.4.1 브라질 92

5.9.2.4.2 멕시코 92

5.9.2.5 중동 92

5.9.2.6 아프리카 93

5.10 특허 분석 93

5.11 무역 분석 95

5.11.1 HS 코드 901839에 대한 수입 데이터 96

5.11.2 HS 코드 901839에 대한 수출 데이터 96

5.12 주요 컨퍼런스 및 행사, 2025–2026 97

5.13 사례 연구 분석 98

5.13.1 사례 연구 1: 적절한 체내 요도 카테터 사용으로 카우티 위험 감소 98

5.13.2 사례 연구 2: 포일리 카테터 사용률 감소가 심장 집중 치료실의 환자 치료 개선에 기여 99

5.14 고객 비즈니스에 영향을 미치는 동향/변화 100

5.15 주요 이해관계자 및 구매 기준 100

5.15.1 구매 과정의 주요 이해관계자 100

5.15.2 구매 기준 101

5.16 투자 및 자금 조달 시나리오 102

5.17 AI/생성형 AI가 폴리 카테터 시장에 미치는 영향 104

5.17.1 소개 104

5.17.2 폴리 카테터 시장에서 AI의 잠재력 104

5.17.3 AI 사용 사례 105

5.17.4 AI를 도입한 주요 기업 106

5.17.5 폴리 카테터 시장에서 생성형 AI의 미래 106

5.18 2025년 미국 관세가 폴리 카테터 시장에 미치는 영향 106

5.18.1 소개 106

5.18.2 주요 관세율 107

5.18.3 관세가 가격 책정에 미치는 영향 107

5.18.4 지역별 영향 108

5.18.4.1 북미 108

5.18.4.2 유럽 108

5.18.4.3 아시아 태평양 108

5.18.5 최종 사용자 산업 영향 108

6 삽입 유형별 폴리 카테터 시장 109

6.1 소개 110

6.2 요도 카테터 110

6.2.1 비뇨기암 부담 증가가 시장 성장 주도 110

6.3 상복부 카테터 113

6.3.1 카테터 관련 요로 감염(CAUTI) 발생률 감소가 수요 촉진 113

7 프렌치 사이즈별 폴리 카테터 시장 116

7.1 소개 117

7.2 12FR 이하 118

7.2.1 소아 비뇨기과 및 신생아 집중 치료에 대한 관심 증가가 시장 성장 촉진 118

7.3 14FR 121

7.3.1 만성 질환 부담 증가가 시장 성장을 뒷받침할 전망 121

7.4 16FR 124

7.4.1 노인 인구 증가 및 만성 질환 발병률 증가로 시장 확대 124

7.5 18FR 126

7.5.1 요실금 유병률 증가로 시장 확대 126

7.6 20FR 이상 129

7.6.1 비뇨생식기 악성 종양 발생률 증가가 시장 성장 주도 129

8 팁 유형별 폴리 카테터 시장 132

8.1 개요 133

8.2 직선형 카테터 133

8.2.1 수술 후 요저류 발생률 증가로 수요 촉진 133

8.3 쿠데형 카테터 136

8.3.1 시장 성장을 뒷받침하는 양성 전립선 비대증(BHP)의 증가하는 유병률 136

8.4 기타 팁 카테터 139

9 풍선 크기별 폴리 카테터 시장 143

9.1 소개 144

9.2 5 ML 풍선 144

9.2.1 수요를 주도하는 안전한 방광 고정 장치 제공 144

9.3 10 ML 풍선 147

9.3.1 고령화 인구가 10 ML 풍선 수요 촉진 147

9.4 기타 풍선 크기 150

10 루멘 수별 폴리 카테터 시장 154

10.1 소개 155

10.2 2-WAY 155

10.2.1 신경성 방광 장애 발생률 증가로 2-WAY 카테터 수요 촉진 155

10.3 3-WAY & 4-WAY 158

10.3.1 방광암 발생률 증가가 성장 주도 158

11 폴리 카테터 시장, 소재별 161

11.1 소개 162

11.2 라텍스 폴리 카테터 162

11.2.1 라텍스의 비용 효율성으로 수요 촉진 162

11.3 실리콘 폴리 카테터 164

11.3.1 실리콘 카테터와 관련된 알레르기 반응 위험 감소로 시장 성장 지원 164

11.4 하이브리드 폴리 카테터 167

11.4.1 도입 촉진을 위한 코팅 기술 발전 167

12 코팅 유형별 폴리 카테터 시장 170

12.1 소개 171

12.2 항균 코팅 폴리 카테터 171

12.2.1 카테터 관련 요로 감염의 높은 발생률이 수요를 주도할 것 171

12.3 친수성 또는 윤활 코팅 폴리 카테터 174

12.3.1 시장 성장을 뒷받침하는 환자 안전 및 편의성에 대한 관심 증가 174

12.4 코팅되지 않은 폴리 카테터 176

12.4.1 시장 성장을 주도하는 경제성과 접근성으로 인한 수요 증가 176

13 성별별 폴리 카테터 시장 180

13.1 소개 181

13.2 남성 181

13.2.1 남성에서 신장, 전립선 및 방광암 발생률 증가로 시장 성장 촉진 181

13.3 여성 184

13.3.1 요실금 유병률 증가가 시장 성장 촉진 184

14 최종 사용자별 폴리 카테터 시장 188

14.1 소개 189

14.2 병원 및 외래 수술 센터 189

14.2.1 수술 건수 증가로 수요 촉진 189

14.3 장기 요양 시설 192

14.3.1 시장 성장을 뒷받침하는 장기 요양 인프라 확장 192

14.4 기타 최종 사용자 195

15 지역별 폴리 카테터 시장 198

15.1 소개 199

15.2 유럽 199

15.2.1 유럽의 거시경제 전망 200

15.2.2 독일 205

15.2.2.1 요실금 발생률 증가로 수요 촉진 205

15.2.3 영국 209

15.2.3.1 수요 가속화를 위한 잘 구축된 의료 인프라 209

15.2.4 프랑스 213

15.2.4.1 시장 성장을 뒷받침할 대규모 대상 인구 213

15.2.5 이탈리아 216

15.2.5.1 요로 질환 유병률 증가로 수요 촉진 216

15.2.6 스페인 220

15.2.6.1 시장 성장을 주도할 만성 질환의 유병률 증가 220

15.2.7 기타 유럽 국가 224

15.3 북미 227

15.3.1 북미의 거시경제 전망 228

15.3.2 미국 232

15.3.2.1 양성 전립선 비대증(BPH)과 같은 질환의 유병률 증가로 수요 촉진 232

15.3.3 캐나다 236

15.3.3.1 의료 인프라에 대한 상당한 투자가 수요를 주도할 전망 236

15.4 아시아 태평양 240

15.4.1 아시아 태평양의 거시경제 전망 241

15.4.2 중국 245

15.4.2.1 급속히 증가하는 고령 인구가 수요를 촉진할 전망 245

15.4.3 일본 249

15.4.3.1 확립된 의료 시스템과 유리한 환급 제도가 시장을 주도할 전망 249

15.4.4 인도 253

15.4.4.1 암 발병률 증가로 수요 촉진 253

15.4.5 기타 아시아 태평양 지역 257

15.5 라틴 아메리카 261

15.5.1 라틴 아메리카의 거시경제 전망 261

15.5.2 브라질 265

15.5.2.1 암 유병률 증가로 수요 촉진 265

15.5.3 멕시코 269

15.5.3.1 노인 인구 증가로 수요 촉진 269

15.5.4 기타 라틴 아메리카 273

15.6 중동 및 아프리카 276

15.6.1 시장 성장을 뒷받침할 의료 인프라 개선 276

15.6.2 중동 및 아프리카의 거시경제 전망 278

16 경쟁 환경 282

16.1 개요 282

16.2 주요 업체 전략/성공 요인 282

16.2.1 폴리 카테터 시장에서 주요 업체들이 채택한 전략 개요 282

16.3 2022–2024년 매출 분석 284

16.4 시장 점유율 분석, 2024 284

16.5 기업 평가 매트릭스: 주요 업체, 2024 287

16.5.1 스타 기업 287

16.5.2 신흥 선도 기업 287

16.5.3 퍼베이시브 플레이어 287

16.5.4 참가자 287

16.5.5 기업 발자국: 주요 업체, 2024 289

16.5.5.1 기업 발자국 289

16.5.5.2 지역 발자국 290

16.5.5.3 삽입 유형 발자국 290

16.5.5.4 코팅 유형 발자국 291

16.5.5.5 최종 사용자 발자국 291

16.6 기업 평가 매트릭스: 중소기업/스타트업, 2024 292

16.6.1 진보적인 기업 292

16.6.2 대응력 있는 기업 292

16.6.3 역동적인 기업 292

16.6.4 출발점 292

16.6.5 경쟁 벤치마킹: 스타트업/중소기업, 2024 294

16.6.5.1 주요 스타트업/중소기업 상세 목록 294

16.6.5.2 주요 신흥 기업/스타트업의 경쟁 벤치마킹 295

16.7 기업 가치 평가 및 재무 지표 295

16.8 브랜드/제품 비교 296

16.9 경쟁 시나리오 297

16.9.1 제품 출시 및 승인 297

16.9.2 거래 297

16.9.3 확장 298

17 기업 프로필 299

17.1 주요 업체 299

17.1.1 COLOPLAST A/S 299

17.1.1.1 사업 개요 299

17.1.1.2 제공 제품 301

17.1.1.3 최근 동향 301

17.1.1.3.1 사업 확장 301

17.1.1.4 MnM 관점 301

17.1.1.4.1 주요 강점 301

17.1.1.4.2 전략적 선택 302

17.1.1.4.3 약점 및 경쟁 위협 302

17.1.2 BECTON, DICKINSON AND COMPANY 303

17.1.2.1 사업 개요 303

17.1.2.2 제공 제품 304

17.1.2.3 최근 동향 305

17.1.2.3.1 거래 305

17.1.2.4 MnM 견해 306

17.1.2.4.1 주요 강점 306

17.1.2.4.2 전략적 선택 306

17.1.2.4.3 약점 및 경쟁 위협 306

17.1.3 TELEFLEX INCORPORATED 307

17.1.3.1 사업 개요 307

17.1.3.2 제공 제품 308

17.1.3.3 MnM 관점 309

17.1.3.3.1 주요 강점 309

17.1.3.3.2 전략적 선택 310

17.1.3.3.3 약점 및 경쟁 위협 310

17.1.4 CARDINAL HEALTH, INC. 311

17.1.4.1 사업 개요 311

17.1.4.2 제공 제품 312

17.1.4.3 최근 동향 313

17.1.4.3.1 확장 313

17.1.4.4 MnM 관점 314

17.1.4.4.1 주요 강점 314

17.1.4.4.2 전략적 선택 314

17.1.4.4.3 약점 및 경쟁 위협 314

17.1.5 B. BRAUN SE 315

17.1.5.1 사업 개요 315

17.1.5.2 제공 제품 317

17.1.5.3 MnM 관점 317

17.1.5.3.1 주요 강점 317

17.1.5.3.2 전략적 선택 317

17.1.5.3.3 약점 및 경쟁 위협 317

17.1.6 MEDLINE INDUSTRIES, LP 318

17.1.6.1 사업 개요 318

17.1.6.2 제공 제품 319

17.1.6.3 최근 개발 동향 319

17.1.6.3.1 거래 319

17.1.6.3.2 확장 320

17.1.7 MEDTRONIC PLC 321

17.1.7.1 사업 개요 321

17.1.7.2 제공 제품 322

17.1.8 STERIMED GROUP 323

17.1.8.1 사업 개요 323

17.1.8.2 제공 제품 323

17.1.9 AMSINO INTERNATIONAL, INC. 325

17.1.9.1 사업 개요 325

17.1.9.2 제공 제품 325

17.1.9.3 최근 동향 326

17.1.9.3.1 제품 출시 326

17.1.9.3.2 사업 확장 326

17.1.10 BACTIGUARD AB 327

17.1.10.1 사업 개요 327

17.1.10.2 제공 제품 329

17.1.10.3 최근 개발 동향 329

17.1.10.3.1 제품 승인 329

17.1.11 MCKESSON CORPORATION 330

17.1.11.1 사업 개요 330

17.1.11.2 제공 제품 331

17.2 기타 업체 332

17.2.1 ADVACARE PHARMA 332

17.2.2 ANGIPLAST PRIVATE LIMITED 333

17.2.3 OPTIMUM MEDICAL LIMITED 334

17.2.4 SUZHOU SUNMED CO., LTD. 335

17.2.5 WELL LEAD MEDICAL CO., LTD. 336

17.2.6 POLYMED 337

17.2.7 HEMC (HOSPITAL EQUIPMENT MANUFACTURING COMPANY) 338

17.2.8 HANGZHOU FORMED MEDICAL DEVICES CO., LTD. 339

17.2.9 RWD LIFE SCIENCE CO., LTD. 340

17.2.10 PENNINE HEALTHCARE 341

17.2.11 광동 백허 의료 기술 유한 회사 342

17.2.12 GPC MEDICAL LTD. 343

17.2.13 ADVIN HEALTH CARE 344

17.2.14 RIBBEL INTERNATIONAL LTD. 345

17.2.15 한단 FCH 의료 기술 유한 회사 346

18 부록 347

18.1 토론 가이드 347

18.2 KNOWLEDGESTORE: MARKETSANDMARKETS의 구독 포털 352

18.3 맞춤 설정 옵션 354

18.4 관련 보고서 354

18.5 저자 정보 355

|