| ■ 영문 제목 : Carbon Capture Materials Market by Material (Liquid Solvents, Solid Solvents, Membranes), Process (Absorption, Adsorption), Technique (Pre-Combustion, Post combustion, Oxyfuel combustion, Direct air capture), End-Use Industry (Power Generation, Oil & Gas, Chemical & Petrochemical, Metal & Mining, Industrial, and Other End-use Industries) & Region - Forecast to 2030 | |

| ■ 상품코드 : CH 9560 ■ 조사/발행회사 : MarketsandMarkets ■ 발행일 : 2025년 9월 ■ 페이지수 : 254 ■ 작성언어 : 영문 ■ 보고서 형태 : PDF ■ 납품 방식 : Email (주문후 24시간내 납품) ■ 조사대상 지역 : 글로벌 ■ 산업 분야 : 화학 |

| Single User | USD4,950 ⇒환산₩6,930,000 | 견적의뢰/주문/질문 |

| Multi User (Five User) | USD6,650 ⇒환산₩9,310,000 | 견적의뢰/주문/질문 |

| Corporate License | USD8,150 ⇒환산₩11,410,000 | 견적의뢰/구입/질문 |

|

※가격옵션 설명 - 납기는 즉일~2일소요됩니다. 3일이상 소요되는 경우는 별도표기 또는 연락드립니다. - 지불방법은 계좌이체/무통장입금 또는 카드결제입니다. |

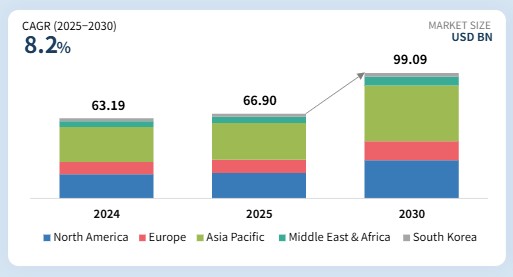

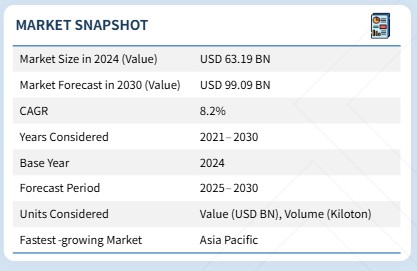

탄소 포집 재료 시장은 예측 기간 동안 연평균 복합 성장률(CAGR) 8.2%로 2025년 669억 달러에서 2030년까지 990억 9천만 달러로 성장할 것으로 전망됩니다. 탄소 포집 재료 시장을 주도하는 주요 요인으로는 엄격한 기후 정책, 기업의 지속가능성 약속 강화, 기술 발전 등이 있습니다. 정부의 강력한 규제로 인해 산업계는 온실가스 배출 감축을 요구받으며, 이는 효율적인 탄소 포집 재료에 대한 수요를 촉진합니다. 탄소 중립 목표 달성을 목표로 하는 기업들은 지속가능한 재료와 탄소 감축을 점점 더 우선시하며 시장 채택을 가속화하고 있습니다.

■ 보고서 목차

주요 내용재료별 탄소 포집 재료에는 액체 용매, 고체 용매, 막이 포함되며, 각각 이산화탄소 분리에서 중요한 역할을 합니다. 아민과 같은 액체 용매는 가장 널리 사용되며 성숙한 대규모 적용 사례를 제공하지만, 높은 에너지 수요와 용매 열화라는 과제에 직면해 있습니다. 고체 용매(기능화 다공성 물질, 제올라이트, 금속-유기 구조체(MOFs) 등)는 높은 선택성, 안정성, 낮은 재생 에너지 요구로 주목받고 있습니다. 막은 특히 가스 분리 및 산업 탈탄소화 분야에서 컴팩트한 설계, 낮은 운영 비용, 확장성 잠재력으로 비용 효율적인 대안으로 부상하고 있습니다. 공정별 구분 탄소 포집 공정은 주로 흡수법과 흡착법으로 구분됩니다. 흡수법이 주류를 이루며, 아민 기반 용액은 발전 및 산업 배기 가스에서 CO₂를 포집하기 위한 대규모 시설에 널리 적용됩니다. 그러나 부식, 에너지 집약도, 용매 손실 등의 문제로 인해 첨단 용매 시스템 개발이 활발히 진행 중입니다. 높은 표면적을 가진 고체 물질을 사용하는 흡착법은 재생 비용이 낮고 CO₂ 선택성이 우수하다는 장점으로 연구 관심이 급증하고 있습니다. 공학적으로 설계된 흡착제와 하이브리드 소재의 발전으로 흡착법은 차세대 탄소 포집 기술의 유력한 후보로 부상하고 있다. 기술별 분류 시장은 연소 후 포집, 연소 전 포집, 산소연료 연소, 직접 공기 포집(DAC)으로 세분화된다. 기존 산업 및 발전 인프라와의 호환성으로 인해 연소 후 포집이 주도하고 있다. 사전연소는 통합 가스화 복합발전(IGCC) 플랜트에서 점차 도입되고 있으며, 산소연료 연소는 특수 고순도 CO2 유량에 적용됩니다. 직접 공기 포집은 아직 초기 단계이지만, 고체 흡착제 및 액체 용매 기반 DAC 시스템의 발전으로 대규모 음의 배출 가능성 덕분에 막대한 투자와 파트너십을 유치하고 있습니다. 최종 사용 산업별 주요 최종 사용 산업으로는 석유·가스, 발전, 화학·석유화학, 금속·광업, 산업용 및 기타 분야가 포함됩니다. 석유·가스 산업은 증강유전회수(EOR) 및 탈탄소화 의무를 통해 수요를 지속적으로 주도하고 있습니다. 발전 산업은 배출 감축 목표 달성을 위해 석탄 및 가스 발전소를 개조하는 데 탄소 포집 기술을 도입하고 있습니다. 화학 및 석유화학 부문은 암모니아, 수소, 메탄올 생산을 위해 CO2 포집 기술을 활용합니다. 금속 및 광업 분야는 철강 및 시멘트 공장 등 가장 배출 감축이 어려운 부문에 대한 포집 기술을 모색 중입니다. 광범위한 산업적 활용과 폐기물 에너지화, 탄소 포집 및 저장(CCS)을 동반한 바이오에너지(BECCS) 분야의 신흥 응용 분야가 시장을 더욱 형성하고 있습니다. 경쟁 환경 탄소 포집 소재 시장은 글로벌 선도 기업들 간의 협약, 파트너십, 생산 능력 확장 및 협력 관계에 의해 형성됩니다. 주요 업체로는 Ecolab(미국), BASF(독일), DOW(미국), MITSUBISHI HEAVY INDUSTRIES, LTD(일본), Solvay(벨기에), Air Products and Chemicals, Inc.(미국), Tosoh Corporation(일본), Honeywell International Inc.(미국), Zeochem(스위스) 등이 있습니다. 포집된 CO2를 연료, 화학물질 또는 건설 자재로 전환하는 탄소 활용은 탄소 포집 소재 시장의 성장 동력으로 부상하고 있습니다. 이는 수익원을 창출하여 CCS(탄소 포집 및 저장)를 경제적으로 매력적으로 만들고 흡착제 및 막과 같은 효율적인 포집 소재에 대한 수요를 증가시킵니다. 유럽과 아시아 태평양 지역에서 주목받고 있는 합성 연료나 콘크리트와 같은 CO2-to-product 공정용 소재 공급에 기회가 있습니다. 활용은 저장 비용을 절감하고 순환 경제 모델을 지원하여 산업계가 포집 기술에 투자하도록 장려합니다. 고객의 고객에게 영향을 미치는 트렌드 및 혁신탄소 포집 재료 시장은 급속한 변화를 겪고 있으며, 에너지 생산자부터 시멘트, 철강, 화학 제조업체에 이르는 최종 사용자가 탄소 관리에 접근하는 방식을 형성하는 여러 혁신적 트렌드가 존재합니다. 주요 트렌드는 MOF, 하이브리드 흡착제, 나노다공성 폴리머 등 차세대 소재로의 전환입니다. 이들은 기존 아민 기반 용매보다 훨씬 높은 선택성과 낮은 에너지 요구량을 제공합니다. 이러한 혁신은 산업 배출 기업들이 이제 더 비용 효율적이고 운영이 덜 복잡한 포집 시스템을 고려할 수 있게 함으로써 고객 비즈니스 모델에 직접적인 영향을 미칩니다. 또 다른 신흥 혁신은 탄소 포집과 활용 경로(CCUS)의 통합입니다. 고객들은 CO2를 포집할 뿐만 아니라 합성 연료, 메탄올 또는 탄산염과 같은 다운스트림 가치 창출을 지원하는 소재를 점점 더 찾고 있습니다. 이 추세는 탄소 포집을 규정 준수 비용에서 기업의 잠재적 수익원으로 전환시킵니다. 결과적으로 기업들은 확장 가능하고 활용 준비가 된 포집 소재를 확보하기 위해 파일럿 플랜트에 투자하고 소재 개발사와 파트너십을 형성하고 있습니다. 시장 생태계탄소 포집 재료 시장의 생태계 분석은 다양한 산업 전반에 걸쳐 탄소 포집 재료의 생산, 유통 및 사용에 영향을 미치는 이해관계자 네트워크에 대한 상세한 개요를 제공합니다. 이 분석은 원자재 공급업체에서 시작하여 탄소 포집 재료의 제조업체 및 유통업체를 거쳐, 이러한 재료에 의존하는 다양한 최종 사용 산업에 이르기까지 전체 가치 사슬을 포괄합니다. 생태계의 주요 참여자로는 용제 및 흡착제 화합물을 전문으로 하는 화학 생산사, 글로벌 공급망을 지원하는 물류 및 유통 파트너, 발전, 금속 및 광업, 석유 및 가스, 화학 및 석유화학, 산업 등 최종 사용 산업이 포함됩니다. 각 주체의 역할과 상호작용을 매핑함으로써 생태계 분석은 탄소 포집 재료 시장 내 공급망 운영, 시장 의존도, 경쟁적 위치 및 신흥 기회에 대한 전략적 통찰력을 제공합니다. 지역아시아 태평양 지역, 예측 기간 동안 글로벌 탄소 포집 재료 시장에서 가장 크고 빠르게 성장하는 지역이 될 전망아시아 태평양 지역은 경제, 산업 및 정책 주도적 요인들이 복합적으로 작용하여 탄소 포집 재료 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다. 세계 제조업 중심지인 중국, 인도, 일본, 한국 등은 석탄 중심 발전, 시멘트 생산, 철강 제조 과정에서 상당한 양의 CO2를 배출하여 글로벌 기후 목표 달성을 위한 강력한 탄소 포집 및 저장(CCS) 솔루션이 필요합니다. 최대 배출국인 중국은 시노펙 치루 석유화학 CCUS 시설과 같은 프로젝트를 통해 연간 100만 톤 이상의 CO2 포집을 목표로 CCS에 적극적으로 투자하고 있습니다. 이 지역의 급속한 산업화와 도시화는 특히 감축이 어려운 부문에서 탈탄소화 기술에 대한 수요를 증폭시키고 있습니다. 또한 일본과 한국을 중심으로 한 청수소 생산에 대한 지역의 집중은 CCS를 통합하여 저탄소 연료를 생산함으로써 시장 성장을 촉진하고 있습니다. 탄소 포집 소재 시장: 기업 평가 매트릭스탄소 포집 소재 시장은 스타 기업, 신흥 리더, 참여 기업, 보편적 플레이어가 혼재된 특징을 보인다. 차트는 시장 점유율과 제품 포트폴리오 측면에서 강력한 시장 리더인 바스프(BASF)를 ‘스타’ 사분면에 위치시킨다. 세계 최대 화학 기업인 바스프는 화학 부문 전략을 통해 탄소 포집 소재 시장에 집중하고 있다. BASF는 가스 처리 솔루션 전문 기업으로, 연소 후 배기가스에서 효율적인 CO2 포집을 위해 설계된 아민 기반 용매를 생산합니다. 이 포트폴리오는 Niederaussem 발전소 협력 프로젝트와 같은 파일럿 프로젝트에서 검증된 저에너지, 고순도 기술을 제공함으로써 글로벌 탈탄소화 노력을 지원합니다. 회사는 화학, 소재, 산업 솔루션, 영양 및 케어, 표면 기술, 농업 솔루션 등 6개 사업 부문을 운영하고 있습니다. 주요 시장 참여사

최근 동향2025년 4월 : MHI는 엑슨모빌과 북미 텍사스주 베이타운의 CCS 프로젝트를 위해 협력하여, 정유 공정에서 연간 200만 톤의 CO2를 포집하기 위해 어드밴스드 KM CDR 공정에 KS-21 용매를 사용하기로 했습니다. 2025년 5월 : BASF는 대만 최대 전력 공급사인 대만 전력공사(Taipower)가 운영하는 타이중 발전소 탄소 감축 기술 공원의 탄소 포집 및 저장(CCS) 프로젝트에 자사의 OASE 블루 가스 처리 기술을 제공하기 위해 Carbon Cap Applications Technology Co. (CCAT)와 라이선스 계약을 체결했습니다. 2024년 11월 : 바스프와 엑스테라 카본 솔루션스(Exterra)는 캐나다 퀘벡에서 상업 규모 탄소 포집 및 저장(CCS) 프로젝트를 추진할 기회를 모색하기 위한 양해각서(MoU)를 체결했습니다. 이 프로젝트는 바스프의 OASE 가스 처리 기술과 엑스테라의 반응성 산화물-탄산염 시스템(ROC)을 결합하여 통합 탄소 저장 서비스의 일환으로 진행될 예정입니다. 2024년 11월 : 다우는 캐나다 앨버타주와 북미 지역의 포트 서스캐처원 Path2Zero 프로젝트 진척 상황을 보고했습니다. 이 프로젝트는 아민 용매를 통한 CCS로 순 제로 에틸렌 생산을 위한 개조 및 확장을 포함합니다. 2024년 9월 : 허니웰은 삼성 E&A와 협력하여 아시아 태평양 및 기타 지역의 감축이 어려운 발전소를 중심으로 전 세계적으로 탄소 포집 솔루션을 배포하기로 했습니다. 2023년 9월 : 허니웰은 SK E&S와 협력하여 한국 및 동남아시아에 탄소 포집 기술을 도입하기로 했다.

1 서론 26 대규모 발전소 및 산업 시설에서의 수요 촉진 92 재사용 가능한 소재에 대한 강조 증가로 수요 촉진 96 10.3 석유 및 가스 107 11.4.2 이탈리아 153 12.6 기업 평가 매트릭스: 주요 기업, 2024 201 13.1.2.4 MnM 관점 219 |

| ※본 조사보고서 [세계의 탄소 포집 재료 시장 (~2030년) : 재료별(액체 용매, 고체 용매, 막), 공정별(흡수, 흡착), 기술별(연소 전, 연소 후, 산소연료 연소, 직접 공기 포집), 최종 사용 산업별(발전, 석유 및 가스, 화학 및 석유화학, 금속 및 광업, 산업용, 기타 최종 사용 산업)] (코드 : CH 9560) 판매에 관한 면책사항을 반드시 확인하세요. |

| ※본 조사보고서 [세계의 탄소 포집 재료 시장 (~2030년) : 재료별(액체 용매, 고체 용매, 막), 공정별(흡수, 흡착), 기술별(연소 전, 연소 후, 산소연료 연소, 직접 공기 포집), 최종 사용 산업별(발전, 석유 및 가스, 화학 및 석유화학, 금속 및 광업, 산업용, 기타 최종 사용 산업)] 에 대해서 E메일 문의는 여기를 클릭하세요. |