글로벌 리튬이온 배터리 소재 시장 동향

동인: 가전제품에 대한 수요 급증

리튬이온 배터리는 스마트폰, 노트북, 피트니스 밴드, 스마트 워치, 블루투스 헤드셋, 정원 가꾸기 도구, UPS 장비 등 다양한 가전제품에 사용됩니다. 이 소형 배터리는 엄청난 에너지 용량을 제공하며, 전력을 공급할 장치에 쉽게 맞출 수 있도록 모양을 만들 수 있습니다. 더 넓은 화면, HD급 그래픽, 더 높은 해상도 비율, 그래픽 처리 장치(GPU)의 사용, 복잡한 응용 프로그램, 향상된 사용자 경험 등 스마트 기기와 가전제품의 발전으로 인해 소비되는 에너지의 양이 증가하고 있습니다. 리튬 이온 배터리는 전 세계적으로 수요가 증가하고 있는 이러한 제품에 가장 적합한 전원입니다. 리튬 이온 배터리에 대한 수요가 증가하면서 리튬 이온 배터리 소재 시장도 활성화되고 있습니다.

제한: 대체품의 가용성

수소 연료 전지와 나트륨 이온 배터리를 포함한 리튬 이온 배터리의 대체품이 다양한 응용 분야에서 대체 에너지 저장 솔루션으로 부상하고 있습니다. 수소 연료 전지는 수소와 산소를 전기와 물로 변환하는 전기화학 장치로, 높은 에너지 밀도와 무배출 특성을 제공합니다. 전기 자동차와 산업 기계와 같이 장시간 지속되는 전력이 필요한 응용 분야에 이상적입니다. 또한, 급속 충전 시간과 내구성도 매력적입니다. 그러나 수소 인프라의 부족과 높은 생산 및 유지 비용은 걸림돌이 될 수 있습니다. 나트륨 이온을 충전 매개체로 사용하는 나트륨 이온 배터리와 같은 다른 대체품도 있습니다. 배터리의 선택은 특정 요구 사항에 따라 달라지며, 수소 연료 전지는 고에너지, 장거리 응용 분야에 이상적이며, 나트륨 이온 배터리는 덜 까다로운 에너지 저장 요구에 더 적합합니다.

기회: 전반적인 가격 하락

리튬 이온 배터리는 많은 부품으로 구성되어 있습니다. 모든 리튬 이온 배터리의 주요 부품은 셀로, 셀이 전체 비용의 거의 50%를 차지하고, 나머지 비용은 전자 장치, 조립, 포장 등에 사용됩니다. 대규모 제조, 부품 가격 하락, 배터리 용량 증가를 위한 첨단 기술 채택과 같은 발전으로 인해 리튬 이온 배터리 가격이 하락하고 있습니다. 배터리는 일반적으로 전기 자동차 가격의 30%에서 40%를 차지합니다. 가격 인하는 대중 시장을 위한 저렴한 BEV 생산에 도움이 될 것입니다. 가격 하락은 또한 다양한 새로운 응용 분야에서 이러한 배터리의 채택을 장려하여 전 세계적으로 리튬 이온 배터리 재료에 대한 수요를 증가시킬 것입니다.

과제: 변동하는 원자재 가격

리튬 이온 배터리를 생산하는 데 사용되는 리튬과 같은 원자재의 가격은 수요와 공급의 불균형, 지정학적 긴장, 자연재해 등으로 인해 크게 변동될 수 있습니다. 이는 리튬 이온 배터리 재료에 대한 수요에 영향을 미치고 리튬 이온 배터리 제조업체의 수익성에 영향을 미칠 수 있습니다. 공급 부족 또는 수요 증가는 가격 상승으로 이어질 수 있으며, 공급 과잉 또는 수요 감소는 가격 하락으로 이어질 수 있습니다. 무역 전쟁과 관세와 같은 지정학적 사건도 원자재 가격에 영향을 미칠 수 있습니다. 예를 들어, 러시아와 우크라이나 간의 전쟁은 여러 나라의 여러 부문에서 공급망의 혼란을 야기했습니다. 원자재 가격의 변동은 제품 비용에 상당한 영향을 미칠 수 있습니다.

이 시장의 주요 기업으로는 잘 확립되어 있고 재정적으로 안정적인 리튬 이온 배터리 소재 제조업체가 있습니다.

이러한 기업은 원자재 가격의 변동에 민감하게 반응합니다.

예를 들어, 2017년 11월, 중국에서 리튬 이온 배터리 소재의 공급이 부족해졌습니다. 이로 인해, 중국에서 생산되는 전기 자동차의 가격이 상승했습니다.

글로벌 리튬 이온 배터리 소재 시장 생태계 분석

이 시장의 주요 기업으로는 잘 확립되어 있고 재정적으로 안정적인 리튬 이온 배터리 소재 제조업체가 있습니다. 이들 회사는 수년 동안 시장에서 활동해 왔으며, 다양한 제품 포트폴리오와 강력한 글로벌 판매 및 마케팅 네트워크를 보유하고 있습니다. 이 시장의 주요 업체로는 Umicore(벨기에), Sumitomo Metal Mining Co., Ltd.(일본), BASF SE(독일), POSCO Future M(한국), Tanaka Chemical Corporation(일본) 등이 있습니다.

리튬 이온 배터리 소재 시장의 전기 자동차 부문은 응용 분야별로 예측 기간 동안 가장 높은 CAGR을 기록할 것으로 추정됩니다.

전 세계 리튬이온 배터리 소재 시장의 전기차 부문은 응용 분야별로 예측 기간 동안 가장 빠르게 성장할 것으로 추정됩니다. 리튬이온 배터리는 작고 가벼운 패키지에 많은 에너지를 저장할 수 있고, 여러 번 충전 및 방전이 가능합니다. 이러한 특징의 조합은 전기차에 이상적이며, 전기차에 대한 수요 증가로 인해 리튬이온 배터리 소재에 대한 수요가 증가하고 있습니다. 전기 자동차(EV)의 채택은 전기 자동차(EV) 구매에 대한 인센티브를 제공하는 정책과 엄격한 배출 제한을 설정하는 정책 등 정부의 지원 정책에 의해 더욱 촉진되고 있습니다. 전기 자동차 생산이 증가함에 따라 리튬, 니켈, 코발트, 철과 같은 재료에 대한 수요가 증가하고, 이는 다시 리튬 이온 배터리 재료 시장을 주도하고 있습니다.

리튬 이온 배터리 소재 시장의 리튬 니켈 망간 코발트 부문은 배터리 화학에 따라 예측 기간 동안 가장 높은 CAGR을 기록할 것으로 추정됩니다.

리튬 니켈 망간 코발트 부문은 예측 기간 동안 글로벌 리튬 이온 배터리 소재 시장에서 가장 빠르게 성장하는 부문으로 추정됩니다. 이 배터리 화학은 높은 에너지 밀도, 전력 밀도, 비용 효율성, 안전성을 제공합니다. 이러한 재료로 만들어진 배터리는 전기 자동차, 휴대용 전자 기기, 전동 공구, 에너지 저장 시스템 등 다양한 용도에 이상적입니다. 전기 자동차 시장의 성장과 재생 에너지의 채택 증가로 인해 향후 몇 년 동안 이러한 배터리에 대한 수요가 크게 증가할 것으로 예상됩니다.

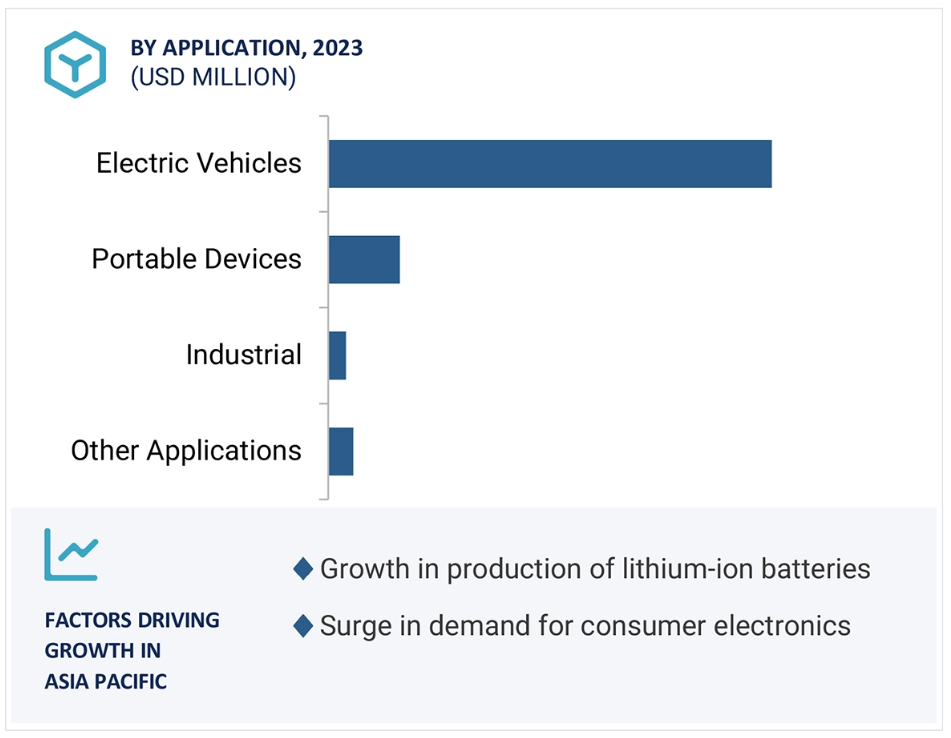

아시아 태평양 지역은 리튬 이온 배터리 소재 시장에서 가장 큰 비중을 차지하고 있습니다.

아시아 태평양 지역은 예측 기간 동안 리튬 이온 배터리 소재 시장에서 가장 높은 CAGR을 기록할 것으로 추정됩니다. 리튬 이온 배터리 소재 시장에서 아시아 태평양은 가장 높은 복합 연간 성장률(CAGR)을 기록할 것으로 예상됩니다. 이 지역은 리튬 이온 배터리 소재 시장에서 높은 성장세를 보이고 있으며, 2024년부터 2029년까지 가장 큰 시장 규모를 차지할 것으로 예상됩니다. 이는 전기차(EV) 채택을 촉진하는 정부 이니셔티브, 급속한 산업화, 배터리 생산에 필요한 인프라에 대한 투자 증가 등 다양한 요인의 융합에 기인합니다. 중국, 한국, 일본은 전기차(EV) 채택 측면에서 선두를 달리고 있습니다. 전기 자동차 구매 보조금 지급, 엄격한 배출가스 규제 등 정부의 정책은 전기 자동차의 보급을 촉진하고, 이는 다시 리튬 이온 배터리 소재 시장의 성장을 견인하고 있습니다.

최근 리튬 이온 배터리 소재 시장 동향 산업

- 2024년 6월, BASF SE와 WHW Recycling GmbH는 유럽 내 배터리 제조의 지속 가능성을 향상시키기 위해 배터리 셀 생산 과정에서 발생하는 음극 및 양극 폐기물을 처리하는 계약을 체결했습니다. WHW Recycling은 독일 바덴바흐에 두 개의 새로운 분리 공장을 운영할 예정입니다. 이 공장은 배터리 생산 폐기물에서 재료를 효율적으로 분리하여 다양한 가치 사슬에서 재사용할 수 있는 고순도 원료를 회수할 수 있도록 합니다.

- 2024년 3월, 스미토모 금속광업 주식회사는 일본 에히메현에 있는 도요제련소 및 정유공장, 니이하마 니켈 정제공장에 재활용 공장을 건설할 계획을 발표했습니다. 이 시설은 사용한 리튬이온 배터리(LIB)와 관련 물질에서 구리, 니켈, 코발트, 리튬 등 귀중한 금속을 회수하는 것을 목표로 합니다.

- 2024년 1월, 이베코 그룹은 전기 자동차의 리튬 이온 배터리를 재활용하는 첫 번째 파트너로 BASF를 선정했습니다. 이 협력은 이베코의 순환 경제 전략과 일치하며, 4R 프레임워크(수리, 개조, 용도 변경, 재활용)를 강조합니다. BASF는 프랑스, 독일, 영국을 포함한 여러 유럽 국가에서 전체 재활용 과정을 관리할 것입니다. 이 과정에는 배터리를 수집, 포장, 운송, 재활용하여 새로운 배터리 생산에 사용할 니켈, 코발트, 리튬과 같은 핵심 원료를 추출하는 과정이 포함됩니다. 이 파트너십은 환경에 미치는 영향을 줄이고 EU 배터리 규정의 순환 경제 목표 준수를 지원하기 위한 것입니다.

- 2024년 1월, Umicore는 배터리 소재 기술 개발을 가속화하고 확장하기 위해 Microsoft와 AI 플랫폼 계약을 체결했습니다. 이 회사는 배터리 과학자들이 새로운 배터리 재료를 개발할 수 있도록 지원하기 위해 AI 기반 접근 방식을 적용하고 있습니다. 이 접근 방식은 Umicore의 독점 환경에서 IP 보안이 완전히 적용된 상태로 운영될 것입니다. Umicore는 Umicore의 독점적인 배터리 재료 연구 및 개발에서 얻은 수십 년에 걸친 방대하고 복잡한 데이터를 분석, 합성 및 통합하는 맞춤형 AI 환경을 구축할 것입니다.

- 2023년 10월, 유미코아와 AESC는 유미코아가 AESC의 미국 시설에서 생산되는 전기차용 고니켈 배터리 소재를 공급하는 내용의 10년 계약을 체결했습니다. 이 계약은 AESC의 지역적 성장을 지원하고 유미코아가 북미 전기차 배터리 시장에 접근할 수 있도록 보장합니다. 2026년부터 2035년까지 진행되는 이 협약은 또한 캐나다 온타리오에 탄소 중립 배터리 소재 공장을 건설하겠다는 Umicore의 약속을 강조하고, 차세대 배터리를 위한 고성능 음극 소재 개발에 있어 Umicore의 리더십을 강조합니다.

- 2023년 9월, BASF SE는 Nanotech Energy와 제휴하여 현지에서 재활용된 내용물과 낮은 CO2 배출량을 가진 리튬 이온 배터리를 북미에서 생산하기로 했습니다. 이 협약을 통해 BASF SE는 미국 배터리 테크놀로지 컴퍼니의 지원을 받아 북미에서 재활용 금속으로 생산된 양극활물질을 상업적 규모로 공급할 수 있게 됩니다.

- 2023년 6월, BASF는 독일 슈바르츠하이데에 배터리 소재 생산 및 재활용 시설을 개관했습니다. 이 최첨단 공장은 고성능 양극활물질을 생산하며, 유럽 배터리 가치 사슬의 순환을 목표로 블랙 매스 생산을 위한 배터리 재활용 장치를 포함하고 있습니다.

- 2023년 6월, 포스코 미래엠과 제너럴 모터스는 북미에서 Ultium CAM 합작 투자를 확대하여 음극활물질(CAM) 생산량을 늘리고 전구체 CAM(pCAM) 생산 능력을 추가했으며, 2026년까지 완공될 것으로 예상됩니다.

주요 시장 참여자

리튬 이온 배터리 소재 시장의 주요 참여자 포함

Umicore (Belgium)

Sumitomo Metal Mining Co. Ltd. (Japan)

POSCO Future M (South Korea)

Tanaka Chemical Corporation (Japan)

1 서론 25

1.1 연구 목표 25

1.2 시장 정의 25

1.3 연구 범위 26

1.3.1 포함 및 제외 26

1.3.2 고려 대상 연도 27

1.3.3 고려 대상 통화 27

1.3.4 고려된 단위 27

1.4 한계 27

1.5 이해관계자 28

1.6 변경 사항 요약 28

2 연구 방법론 29

2.1 연구 데이터 29

2.1.1 2차 데이터 30

2.1.1.1 2차 자료의 주요 데이터 30

2.1.2 1차 자료 30

2.1.2.1 1차 자료의 주요 데이터 31

2.1.2.2 전문가 인터뷰 분석 31

2.2 수요 측면 매트릭스 32

2.3 시장 규모 추정 32

2.3.1 하향식 접근법 33

2.3.2 상향식 접근법 33

2.3.2.1 공급측 분석에 대한 계산 34

2.4 성장 예측 34

2.5 데이터 삼각법 35

2.5.1 연구 가정 36

2.5.2 연구의 한계 36

2.5.3 위험 평가 36

3 요약 37

4 프리미엄 인사이트 41

4.1 플레이어에게 매력적인 기회

리튬이온 배터리 재료 시장 41

4.2 리튬이온 배터리 재료 시장, 지역별 41

4.3 리튬이온 배터리 재료 시장, 재료별 42

4.4 리튬이온 배터리 재료 시장, 배터리 화학물질별 42

4.5 리튬이온 배터리 재료 시장, 용도별 43

5 시장 개관 44

5.1 서론 44

5.2 시장 역학 44

5.2.1 동인 45

5.2.1.1 전기 자동차의 보급 증가 45

5.2.1.2 가전제품에 대한 수요 급증 45

5.2.2 제약 45

5.2.2.1 리튬이온 배터리가 장착된 가젯과 관련된 안전 문제 45

5.2.2.2 대체품의 가용성 45

5.2.3 기회 46

5.2.3.1 리튬 이온 배터리의 성능 향상을 위한 연구개발의 증가 46

5.2.3.2 리튬 이온 배터리 가격 하락 46

5.2.4 도전 과제 47

5.2.4.1 원자재 가격의 변동 47

6 산업 동향 48

6.1 글로벌 거시경제 전망 48

6.1.1 GDP 48

6.1.2 전기 자동차의 보급 증가 50

6.2 가치 사슬 분석 51

6.3 생태계 분석 52

6.4 포터의 다섯 가지 힘 분석 53

6.4.1 공급자의 교섭력 54

6.4.2 구매자의 교섭력 54

6.4.3 신규 진입자의 위협 54

6.4.4 대체재의 위협 55

6.4.5 경쟁적 경쟁 강도 55

6.5 가격 분석 55

6.5.1 지역별 탄산리튬의 평균 판매 가격 55

6.5.2 지역별 코발트의 평균 판매 가격 56

6.5.3 지역별 니켈 평균 판매 가격 56

6.5.4 금속별 평균 판매 가격 57

6.6 관세 및 규제 환경 57

6.6.1 관세 데이터 57

6.6.2 규제 환경 57

6.6.2.1 규제 기관, 정부 기관, 기타 조직 58

6.6.3 라틴 아메리카 국가의 관행과 정책 59

6.6.3.1 서론 59

6.6.3.2 콜롬비아 59

6.6.3.3 정책, 규제, EPR 제도 60

6.6.3.4 코스타리카 61

6.6.3.5 정책, 규정, EPR 제도 61

6.6.3.6 기존의 재활용 인프라와 재사용 이니셔티브 61

6.6.3.7 칠레 63

6.6.3.8 정책, 규정, EPR 제도 63

6.6.3.9 기존 재활용 인프라와 재사용 이니셔티브 63

6.6.3.10 멕시코 63

6.6.3.11 정책, 규정, EPR 제도 64

6.6.3.12 기존 재활용 인프라와 재사용 이니셔티브 64

6.7 주요 회의 및 행사, 2024-2025 65

6.8 주요 이해관계자와 구매 기준 65

6.8.1 구매 과정의 주요 이해관계자 65

6.8.2 구매 기준 66

6.9 특허 분석 67

6.9.1 방법론 67

6.9.2 주요 특허 68

6.10 기술 분석 69

6.10.1 주요 기술 69

6.10.1.1 고니켈 음극 69

6.10.2 보완 기술 69

6.10.2.1 리튬 금속 배터리 69

6.11 무역 분석 70

6.11.1 수입 시나리오(HS 코드 850650) 70

6.11.2 수출 시나리오(HS 코드 850650) 71

6.12 사례 연구 분석 71

6.12.1 히타치의 덜 휘발성 전해질은 배터리의 냉각 시스템의 필요성을 제거합니다. 71

6.13 고객 비즈니스에 영향을 미치는 트렌드/파괴적 혁신 72

6.14 투자 및 자금 조달 시나리오 73

6.15 생성적 AI가 리튬이온 배터리 소재 시장에 미치는 영향 73

6.15.1 서론 73

6.15.2 생성적 AI의 영향 73

6.15.2.1 제조 효율성 향상 74

6.15.2.2 재료 낭비 감소 74

6.15.2.3 품질 관리 개선 74

7 리튬 이온 배터리 재료 시장, 재료별 75

7.1 서론 76

7.2 양극 재료 77

7.2.1 시장 활성화를 위한 리튬 이온 배터리에 대한 수요 증가 77

7.3 음극 재료 78

7.3.1 전기 자동차 수요 증가로 인한 시장 성장 78

7.4 전해질 재료 80

7.4.1 배터리 출력 향상으로 인한 시장 성장 80

7.5 기타 재료 81

8 리튬이온 배터리 재료 시장, 용도별 83

8.1 서론 84

8.2 휴대용 장치 85

8.2.1 수요를 촉진하는 급격한 기술 변화 85

8.3 전기 자동차 86

8.3.1 청정 에너지 솔루션을 촉진하기 위한 정부의 노력 86

8.4 산업 88

8.4.1 환경 안전과 장비 내구성에 대한 관심으로 수요 증가 88

8.5 기타 응용 분야 89

9 리튬 이온 배터리 재료 시장, 배터리 화학에 따라 91

9.1 서론 92

9.2 리튬 니켈 망간 코발트 94

9.2.1 높은 충전 및 방전 수명으로 시장 주도 94

9.3 리튬 인산철 95

9.3.1 비용 효율성과 우수한 성능으로 수요 촉진 95

9.4 리튬 망간 산화물 96

9.4.1 우수한 안전 특성으로 시장 활성화 96

9.5 리튬 니켈 코발트 알루미늄 산화물 98

9.5.1 수요를 촉진하는 우수한 사이클 수명 98

9.6 리튬 코발트 산화물 99

9.6.1 소비자 전자제품의 광범위한 채택으로 시장 주도 99

10 리튬이온 배터리 소재 시장, 지역별 101

10.1 서론 102

10.2 유럽 103

10.2.1 독일 109

10.2.1.1 전기 자동차에 대한 수요 증가로 시장 성장 109

10.2.2 영국 110

10.2.2.1 전기 자동차 판매 증가로 수요 촉진 110

10.2.3 프랑스 112

10.2.3.1 자동차 및 해양 산업의 수요 증가로 시장 활성화 112

10.2.4 유럽의 나머지 지역 113

10.3 아시아 태평양 114

10.3.1 중국 120

10.3.1.1 수요를 견인하는 전기 자동차 생산 증가 120

10.3.2 일본 121

10.3.2.1 시장을 견인하는 리튬 이온 배터리 제조업체의 존재 121

10.3.3 인도 123

10.3.3.1 시장 활성화를 위한 스마트 시티 개발 123

10.3.4 대한민국 124

10.3.4.1 시장 활성화를 위한 전기 자동차 보급 확대를 위한 정부의 노력 124

10.3.5 아시아 태평양의 나머지 지역 125

10.4 북미 127

10.4.1 미국 132

10.4.1.1 전기 자동차에 대한 수요 증가로 인한 시장 활성화 132

10.4.2 캐나다 133

10.4.2.1 전기 자동차에 대한 정부 보조금으로 인한 시장 활성화 133

10.4.3 멕시코 135

10.4.3.1 자동차 부문에서 시장 수요 증가 135

10.5 기타 국가 136

10.5.1 남아메리카 140

10.5.1.1 시장 기회를 창출하는 대규모 리튬 매장량 140

10.5.2 중동 및 아프리카 142

10.5.2.1 소비재 및 자동차 산업이 수요를 견인 142

11 경쟁 구도 144

11.1 서론 144

11.2 주요 시장 참여자들의 전략/승리의 권리 (2020년 1월~2024년 7월) 144

11.2.1 주요 시장 참여자들이 채택한 전략의 개요 (2020년 1월~2024년 7월) 144

11.3 수익 분석, 2019-2023 145

11.4 시장 점유율 분석, 2023 146

11.4.1 BASF SE(독일) 147

11.4.2 POSCO FUTURE M(한국) 147

11.4.3 UMICORE (벨기에) 147

11.4.4 SUMITOMO METAL MINING CO., LTD. (일본) 148

11.4.5 RESONAC HOLDINGS CORPORATION (일본) 148

11.5 브랜드/제품 비교 148

11.5.1 UMICORE 149

11.5.2 SUMITOMO METAL MINING CO., LTD. 149

11.5.3 BASF SE 149

11.5.4 POSCO FUTURE M 149

11.5.5 TANAKA CHEMICAL CORPORATION 149

11.6 회사 평가 매트릭스: 핵심 플레이어, 2023 149

11.6.1 스타 149

11.6.2 신흥 리더 149

11.6.3 퍼베이시브 플레이어 150

11.6.4 참가자 150

11.6.5 회사 발자국: 주요 인물, 2023 151

11.6.5.1 회사 발자국 151

11.6.5.2 지역 발자국 151

11.6.5.3 재료 발자국 152

11.6.5.4 배터리 화학 발자국 153

11.7 회사 평가 매트릭스: 스타트업/중소기업, 2023 154

11.7.1 진보적인 회사 154

11.7.2 반응이 빠른 회사 154

11.7.3 역동적인 회사 154

11.7.4 시작 블록 154

11.7.5 경쟁 벤치마킹, 스타트업/중소기업, 2023 155

11.7.5.1 리튬 이온 배터리 재료 시장: 주요 스타트업/중소기업의 상세 목록, 2023 155

11.7.5.2 리튬이온 배터리 소재 시장: 주요 스타트업/중소기업의 경쟁 벤치마킹, 2023 156

11.8 기업 가치 평가 및 재무 지표 157

11.9 경쟁 상황 158

11.9.1 거래 158

11.9.2 확장 159

12 회사 프로필 160

12.1 주요 인물 160

12.1.1 UMICORE 160

12.1.1.1 사업 개요 160

12.1.1.2 제공 제품 161

12.1.1.3 최근의 발전 162

12.1.1.3.1 거래 162

12.1.1.3.2 확장 163

12.1.1.4 MnM 보기 163

12.1.1.4.1 승리할 권리 163

12.1.1.4.2 전략적 선택 163

12.1.1.4.3 약점과 경쟁 위협 163

12.1.2 SUMITOMO METAL MINING CO., LTD. 164

12.1.2.1 사업 개요 164

12.1.2.2 제공 제품 165

12.1.2.3 최근의 발전 165

12.1.2.3.1 거래 165

12.1.2.3.2 확장 165

12.1.2.4 MnM 보기 166

12.1.2.4.1 승리할 권리 166

12.1.2.4.2 전략적 선택 166

12.1.2.4.3 약점과 경쟁 위협 166

12.1.3 BASF SE 167

12.1.3.1 사업 개요 167

12.1.3.2 제공 제품 168

12.1.3.3 최근의 발전 169

12.1.3.3.1 거래 169

12.1.3.3.2 확장 170

12.1.3.4 MnM 보기 171

12.1.3.4.1 승리할 권리 171

12.1.3.4.2 전략적 선택 171

12.1.3.4.3 약점과 경쟁 위협 171

12.1.4 포스코 미래 M 172

12.1.4.1 사업 개요 172

12.1.4.2 제공 제품 173

12.1.4.3 최근의 발전 174

12.1.4.3.1 거래 174

12.1.4.3.2 확장 175

12.1.4.4 MnM 보기 176

12.1.4.4.1 승리할 권리 176

12.1.4.4.2 전략적 선택 176

12.1.4.4.3 약점과 경쟁 위협 176

12.1.5 다나까 화학 주식회사 177

12.1.5.1 사업 개요 177

12.1.5.2 제공 제품 178

12.1.5.3 MnM 보기 178

12.1.5.3.1 승리할 권리 178

12.1.5.3.2 전략적 선택 178

12.1.5.3.3 약점과 경쟁 위협 178

12.1.6 TODA KOGYO CORP. 179

12.1.6.1 사업 개요 179

12.1.6.2 제공 제품 180

12.1.6.3 최근의 발전 180

12.1.6.3.1 확장 180

12.1.7 레조나크 홀딩스 코퍼레이션 181

12.1.7.1 사업 개요 181

12.1.7.2 제공 제품 182

12.1.8 L&F 주식회사 183

12.1.8.1 사업 개요 183

12.1.8.2 제공 제품 184

12.1.8.3 최근의 발전 184

12.1.8.3.1 확장 184

12.1.9 JFE 화학 주식회사 185

12.1.9.1 사업 개요 185

12.1.9.2 제공 제품 185

12.1.10 3M 186

12.1.10.1 사업 개요 186

12.1.10.2 제공 제품 187

12.1.11 SGL CARBON 188

12.1.11.1 사업 개요 188

12.1.11.2 제공 제품 189

12.1.12 NEI CORPORATION 190

12.1.12.1 사업 개요 190

12.1.12.2 제공 제품 190

12.1.12.3 최근의 발전 190

12.1.12.3.1 제품 출시 190

12.1.13 쿠레하 주식회사 191

12.1.13.1 사업 개요 191

12.1.13.2 제공 제품 192

12.1.14 BTR 신소재 그룹 주식회사 193

12.1.14.1 사업 개요 193

12.1.14.2 제공 제품 193

12.1.14.3 최근의 발전 193

12.1.14.3.1 특가 상품 193

12.1.14.3.2 확장 194

12.1.15 UBE CORPORATION 195

12.1.15.1 사업 개요 195

12.1.15.2 제공 제품 196

12.1.15.3 최근의 발전 197

12.1.15.3.1 거래 197

12.1.16 쿠라레이 주식회사 198

12.1.16.1 사업 개요 198

12.1.16.2 제공 제품 199

12.1.17 SHENZHEN DYNANONIC CO., LTD. 200

12.1.17.1 사업 개요 200

12.1.17.2 제공 제품 200

12.1.18 절강 화유 코발트 201

12.1.18.1 사업 개요 201

12.1.18.2 제공 제품 202

12.1.18.3 최근의 발전 203

12.1.18.3.1 거래 203

12.1.19 미국 요소 204

12.1.19.1 사업 개요 204

12.1.19.2 제공 제품 204

12.1.20 모리타 화학공업 주식회사 205

12.1.20.1 사업 개요 205

12.1.20.2 제공 제품 205

12.2 기타 플레이어 206

12.2.1 ECOPRO BM 206

12.2.2 CAPCHEM 206

12.2.3 NICHIA CORPORATION 207

12.2.4 ASCEND ELEMENTS, INC. 207

12.2.5 푸리드 테크놀로지 인더스트리 주식회사 208

13 인접 시장 및 관련 시장 209

13.1 서론 209

13.2 한계 209

13.3 상호 연결된 시장 209

13.4 리튬이온 배터리 시장 209

13.4.1 시장 정의 209

13.4.2 시장 개요 209

13.4.3 리튬이온 배터리 시장, 전압별 210

13.4.3.1 낮음 210

13.4.3.1.1 소비자 가전제품의 수요를 촉진하는 내장형 배터리 관리 210

13.4.3.2 중간 211

13.4.3.2.1 시장 성장을 촉진하는 태양 에너지 시스템의 채택 증가 211

13.4.3.3 높음 211

13.4.3.3.1 해양 및 군사 분야의 수요를 촉진하기 위한 강화된 안전 기능 211

14 부록 212

14.1 토론 가이드 212

14.2 지식 저장소: 마켓앤마켓의 구독 포털 214

14.3 사용자 지정 옵션 216

14.4 관련 보고서 216

14.5 저자 세부 사항 217

그림 1 시장 세분화 26

그림 2 리튬 이온 배터리 재료 시장: 연구 설계 29

그림 3 리튬 이온 배터리 재료 시장 수요를 구축하고 평가하는 동안 고려된 주요 매트릭스 32

그림 4 시장 규모 추정 방법론: 하향식 접근 33

그림 5 시장 규모 추정 방법론: 상향식 접근 33

그림 6 리튬이온 배터리 소재 시장의 공급측 규모 측정 방법론(1/2) 33

그림 7 리튬이온 배터리 소재 시장의 공급측 규모 측정 방법론(2/2) 34

그림 8 리튬 이온 배터리 재료 시장: 데이터 삼각 측량 35

그림 9 예측 기간 동안 시장을 지배할 음극 재료 부문 39

그림 10 예측 기간 동안 가장 높은 CAGR을 기록할 리튬 니켈 망간 코발트 부문 39

그림 11 전기 자동차 부문, 예측 기간 동안 가장 높은 CAGR 기록 40

그림 12 아시아 태평양 지역의 리튬 이온 배터리 소재 시장, 예측 기간 동안 가장 높은 CAGR 기록 40

그림 13 전기 자동차에 대한 수요 증가로 인한 시장 성장 41

그림 14 아시아 태평양 지역이 예측 기간 동안 가장 높은 CAGR을 기록할 것으로 예상됨 41

그림 15 2024년부터 2029년까지 시장을 주도할 음극 재료 부문 42

그림 16 리튬 니켈 망간 코발트 세그먼트가 2024년과 2029년 사이에 시장을 지배할 것으로 전망됨 42

그림 17 전기 자동차 세그먼트가 예측 기간 동안 시장을 주도할 것으로 전망됨 43

그림 18 리튬이온 배터리 소재 시장: 동인, 제약, 기회, 도전 과제 44

그림 19 리튬이온 배터리 팩 가격, 2013-2023 (USD/kWh) 47

그림 20 리튬 탄산염 가격, 2020-2023 (톤당 미화 1,000달러) 47

그림 21 글로벌 BEV 및 PHEV 판매 51

그림 22 리튬 이온 배터리 소재 시장: 가치 사슬 분석 51

그림 23 리튬 이온 배터리 재료 시장: 생태계 분석 52

그림 24 리튬 이온 배터리 재료 시장: 포터의 다섯 가지 힘 분석 53

그림 25 지역별 탄산리튬의 평균 판매 가격 추세 55

그림 26 지역별 코발트 평균 판매 가격 56

그림 27 지역별 니켈 평균 판매 가격 56

그림 28 금속별 평균 판매 가격 57

그림 29 주요 애플리케이션 구매 과정에 대한 이해관계자의 영향 65

그림 30 상위 3개 애플리케이션의 주요 구매 기준 66

그림 31 리튬이온 배터리 소재 관련 특허의 상위 출원인 및 소유자 67

그림 32 리튬 전지 및 배터리 수입 데이터(HS 코드 850650)

주요 국가, 2020-2023(USD 천) 70

그림 33 리튬 전지 및 배터리 수출 데이터(HS 코드 850650)

주요 국가의 2020-2023년(USD 1,000) 71

그림 34 리튬이온 배터리 소재 시장: 고객 비즈니스에 영향을 미치는 트렌드/파괴적 혁신 72

그림 35 리튬 이온 배터리 재료 시장: 투자 및 자금 조달 시나리오 73

그림 36 예측 기간 동안 시장을 주도할 음극 재료 부문 76

그림 37 예측 기간 동안 시장을 주도할 전기 자동차 부문 84

그림 38 리튬 니켈 망간 코발트 세그먼트가 예측 기간 동안 시장을 지배할 것으로 예상됨 92

그림 39 아시아 태평양이 예측 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됨 102

그림 40 예측 기간 동안 아시아 태평양이 가장 큰 시장 점유율을 차지할 것으로 예상됨 102

그림 40 유럽: 리튬이온 배터리 소재 시장 스냅샷 104

그림 41 아시아 태평양: 리튬이온 배터리 소재 시장 스냅샷 115

그림 42 북미: 리튬이온 배터리 소재 시장 스냅샷 127

그림 43 리튬이온 배터리 소재 시장: 주요 기업의 매출 분석, 2019-2023 (억 달러) 146

그림 44 리튬이온 배터리 소재 시장 점유율 분석, 2023 146

그림 45 리튬이온 배터리 소재 시장: 브랜드/제품 비교 148

그림 46 리튬이온 배터리 소재 시장: 기업 평가 매트릭스(주요 기업), 2023 150

그림 47 리튬이온 배터리 소재 시장: 기업 발자국 151

그림 48 리튬이온 배터리 소재 시장: 기업 평가 매트릭스(스타트업/중소기업), 2023 155

그림 49 EV/EBITDA 157

그림 50 EV/수익 157

그림 51 연초-현재(YTD) 가격 총수익 및 5년 주식 베타

주요 제조업체 158

그림 52 UMICORE: 회사 스냅샷 161

그림 53 스미토모 금속 광업 주식회사: 회사 스냅샷 164

그림 54 BASF SE: 회사 스냅샷 168

그림 55 포스코 미래 M: 회사 스냅샷 173

그림 56 다나까 화학 주식회사: 회사 스냅샷 177

그림 57 도다 코교 주식회사: 회사 스냅샷 179

그림 58 레조나크 홀딩스 주식회사: 회사 스냅샷 182

그림 59 엘앤에프 주식회사: 회사 스냅샷 183

그림 60 3M: 회사 스냅샷 187

그림 61 SGL CARBON: 회사 소개 189

그림 62 KUREHA CORPORATION: 회사 소개 191

그림 63 UBE CORPORATION: 회사 소개 196

그림 64 KURARAY CO., LTD.: 회사 소개 199

그림 65 저장 화유 코발트: 회사 스냅샷 202

|