AI/Gen AI가 전력 전자 테스트 시장에 미치는 영향

생성적 AI(Gen AI)는 현실적이고 다양한 테스트 데이터를 생성함으로써 전력 전자 테스트를 자동화합니다. 이 기술은 연구실에서 극단적이거나 통제할 수 없는 전력 시스템 조건을 시뮬레이션할 수 있게 해줌으로써 제품의 신뢰성을 향상시킵니다. 이 기술은 극단적인 환경에서 전력 시스템을 가상으로 테스트할 수 있게 해줌으로써 제품의 신뢰성을 향상시킵니다. Gen AI는 테스트 작업 흐름의 효율성을 향상시킬 수 있는 맞춤형 시나리오를 생성함으로써 실제 프로토타입에 대한 요구 사항을 줄이고 개발 속도를 높일 수 있게 해줍니다. 또한, 현재 성능 데이터에 따라 테스트 조건을 조정함으로써 적응형 테스트를 용이하게 합니다. 이를 통해 초기 문제의 경고 정확도와 효율성이 향상됩니다. Gen Al/Al은 더 지능적이고, 더 빠르고, 더 효과적인 테스트 방법론을 용이하게 함으로써 전력 전자 테스트 시장을 혁신합니다.

전력 전자 테스트 시장 동향 및 역학

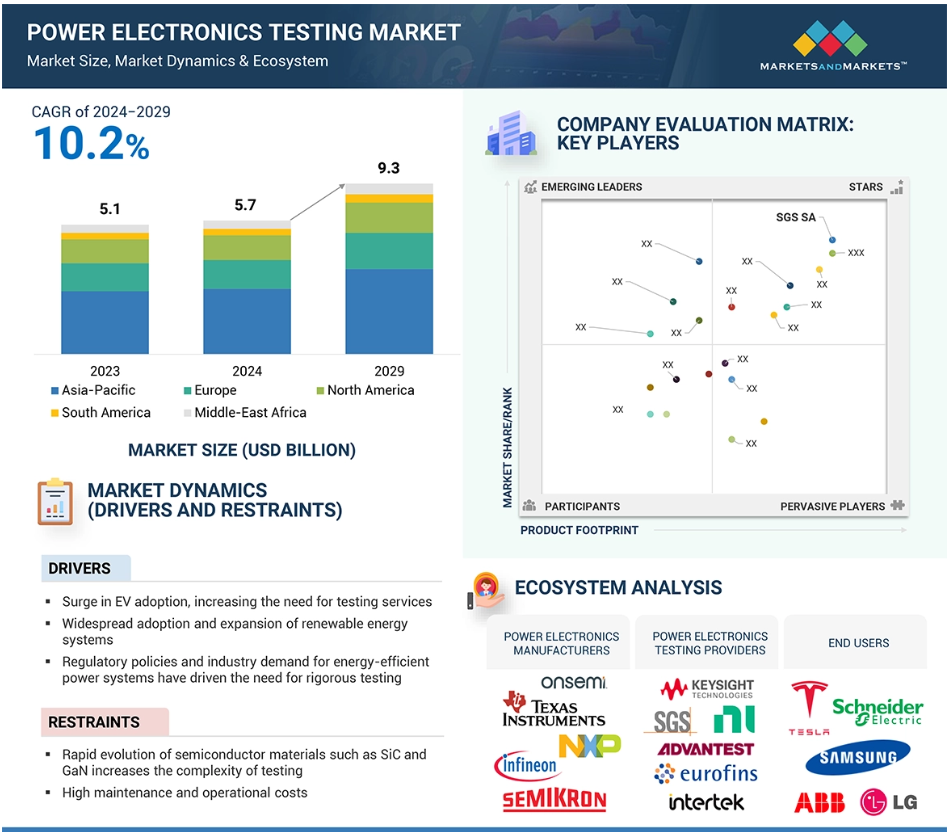

동인: EV 채택 급증으로 테스트 서비스에 대한 필요성 증가

전기 자동차에 대한 수요가 증가함에 따라 안정적인 전력 전자 부품이 필요하게 되었고, 규정 준수를 보장하기 위해 효율적이고 내구성이 있으며 안전한 테스트 서비스와 세부적인 평가가 필요하게 되었습니다. 자동차에는 점화 스위치, 와이퍼 제어, 어댑티브 프론트 라이트, 실내 조명, 자동 파워 스티어링 등 전력 전자 장치에 의존하는 수많은 부품이 있습니다. 전기 자동차와 플러그인 하이브리드 자동차의 증가로 인해 전력 전자 장치가 에너지 관리에 중요한 역할을 할 것입니다. 이 차량들에서 전력 전자 장치는 주로 전기 에너지의 흐름을 제어하고 모터 속도와 토크를 조절합니다. 환경 문제와 배기가스 배출 규제로 인해 선진국, 특히 유럽에서는 차량 배기가스 배출량을 줄이는 것을 목표로 하고 있습니다. 자동차 설계자들은 벌금을 피하기 위해 전기 자동차에 더 많은 투자를 하고 있습니다. 또한, 완전 전기 자동차의 대형 배터리를 충전하려면 800V 충전기가 필요하지만, 대부분의 전기 자동차 충전소는 400V로 작동합니다. 또한, 차량용 전력 전자 장치의 발전에 대한 예측에는 장치 패키징, 새로운 전력 모듈 설계, 인버터 비용과 크기를 줄이고 더 높은 온도에서 작동할 수 있도록 하는 고온 커패시터 등 여러 가지 중요한 분야의 발전이 포함됩니다.

제한: SiC 및 GaN과 같은 반도체 재료의 급속한 발전으로 테스트의 복잡성이 증가합니다.

전력 전자 테스트 시장의 기술 복잡성은 실리콘 카바이드(SiC) 및 갈륨 나이트라이드(GaN)와 같은 와이드 밴드갭 반도체의 출현으로 인해 점점 더 커지고 있습니다. 이러한 재료는 기존의 실리콘에 비해 더 높은 전압, 온도 및 스위칭 주파수를 포함하여 상당한 이점을 제공합니다. 그 결과, 이러한 전력 전자 장치는 더 효율적이고 컴팩트합니다. 이러한 부품의 중요성은 전기 자동차, 재생 에너지 시스템, 고주파 통신 등 첨단 응용 분야에 필수적이라는 점에 있습니다. 이러한 성능 개발은 심각한 테스트 장애를 야기합니다. 높은 전력 수준, 빠른 과도 운동, 심각한 열 부하는 세부적인 엔지니어링과 테스트 장비의 발전을 필요로 합니다. 이후의 분석에서 신뢰성과 최대 성능을 모두 달성하기 위해서는 온도와 전압이 증가할 때 스위칭 속도, 전력 손실, 열적 거동 측면에서 SiC 및 GaN 장치를 조사해야 합니다. 게다가, 이러한 고주파 환경에서 기생 효과와 전자파 장해(EMI)를 해결하는 것의 관련성은 테스트 방법의 복잡성을 증가시킵니다. 결과적으로, 광대역 반도체 기술의 복잡성이 증가함에 따라 테스트 장비가 빠르게 발전해야 하기 때문에 비용과 복잡성이 증가하여 제조업체의 작업이 복잡해지고, 합리적인 가격의 확장 가능한 테스트 옵션을 개발하기가 어려워집니다.

기회: 항공 전자 및 방위 시스템에 대한 고효율 전력 전자 장치의 의존도 증가

항공우주 및 방위 산업은 현대 항공 전자 공학 및 무인 항공기의 요구를 충족시키기 위해 고효율 전력 전자 장치에 의존합니다. 이러한 분야는 극도로 열악한 환경에서 적절하게 기능하기 위해 신뢰할 수 있고 효율적인 전력 변환 및 제어 기술을 필요로 합니다. 이러한 응용 분야를 위해서는 전력 부품이 탄력적이고 가벼워야 하며, 이상적인 작동을 위한 최대 효율을 제공하고 에너지 낭비와 열 발생을 최소화해야 합니다. 이는 임무 성공과 시스템 지속 가능성에 필수적입니다. 전력 전자에 대한 의존도가 높아짐에 따라 항공우주 및 방위 응용 분야에 적합한 특수 계측기에 대한 전망이 밝습니다. 이러한 분야에서 테스트는 기존의 전력 성능 평가를 넘어 확장되고 있으며, 부품의 신뢰성과 가혹한 조건에 대한 적응성에 대한 신중한 평가가 필요합니다. 방사선 영향뿐만 아니라 EMI와 온도 사이클을 포함한 실제 작동 조건을 포착하기 위해서는 장비를 시뮬레이션할 수 있어야 합니다. 엄격한 군사 및 항공 표준 준수를 보장하기 위해서는 전력 관리 시스템과 인버터에 대한 정밀한 테스트가 필수적입니다. 전기 항공기 및 우주 임무와 같은 방위 및 항공 우주 시스템을 전기화하기 위해서는 전력 전자 장치 제조업체에 대한 신뢰할 수 있고 전문화된 테스트 기회에 대한 요구가 높아질 것입니다.

도전 과제: 다양한 글로벌 안전, 효율성, 품질 표준을 준수하는 것은 제조업체에 있어 복잡하고 자원이 많이 소요될 수 있습니다.

제조업체는 전력 전자 테스트 시장에서 글로벌 안전, 효율성, 품질 표준을 충족하는 데 있어 중요한 장애물에 직면해 있습니다. 전력 전자 제품의 안전과 기능은 다양한 시장에서 변화하는 표준에 따라 달라집니다. 규정을 준수하려면 ISO, UL과 같은 많은 규정을 제대로 숙지해야 하는데, 이러한 규정에는 일반적으로 설계 및 테스트 절차에 대한 세부 사항이 포함되어 있습니다. 이러한 표준의 까다로운 특성 때문에 광범위한 문서화와 엄격한 테스트 방법이 필요하며, 이로 인해 제조업체는 연구 개발에 상당한 시간과 자원을 투입하고 포괄적인 테스트 프로토콜을 구축해야 합니다. 자동차 애플리케이션에 사용하기 위해서는 전력 전자 장치가 안전과 관련된 별도의 규정을 준수해야 하며, ISO 26262와 같은 EMC 및 기능 안전 요구 사항을 포함해야 합니다. 항공우주 분야 장비는 신뢰성과 환경 성능에 대한 중요성 때문에 엄격한 기준을 준수해야 합니다. 또한, 규정 준수를 관리하는 것은 기술 혁신과 시장 변화에 따라 규정이 변동되는 경향이 있기 때문에 지루한 작업이 될 수 있습니다. 직원의 교육과 발전을 유지하는 것이 중요하기 때문에 운영에 대한 재정적 부담이 증가합니다. 규정 준수를 보장하려면 많은 노력과 재정적 자원이 필요하기 때문에 새로운 전력 전자 솔루션의 출시가 지연될 수 있습니다.

글로벌 전력 전자 테스트 시장 생태계 분석

이 시장의 기업들은 광범위한 응용 분야에 적합한 종합적인 테스트 솔루션과 서비스를 제공합니다. 대표적인 전력 전자 테스트 장비 공급업체로는 Advantest Corporation(일본), Teradyne Inc.(미국), Rohde & Schwarz(독일), Chroma ATE Inc.(대만), Cohu, Inc.(미국) 등이 있습니다. 한편, SGS SA(스위스), 뷰로 베리타스(프랑스), TÜV SÜD(독일), 인터텍 그룹(영국), TÜV 라인란트(독일)는 주요 전력 전자 테스트 서비스 제공업체였습니다.

전 세계 전력 전자 테스트 서비스 시장은 2016년 1,000억 달러에서 2025년 1,400억 달러로 성장할 것으로 예상됩니다.

시장 지배력을 가진 개별 장치 유형 부문에서 트랜지스터는 중요한 역할을 하며 전체 시장의 70% 이상을 차지합니다. 전력 변환 및 신호 증폭과 같은 많은 응용 분야에서 트랜지스터는 필수적입니다. 이러한 장치는 재생 에너지 및 소비자 가전을 포함하여 효율적인 전력 조절에 의존하는 산업 발전에 필수적입니다. 여러 산업에서 지속적인 전기화 전환으로 인해 개선된 트랜지스터가 필요합니다. SiC와 GaN 같은 와이드 밴드갭 반도체(wide bandgap semiconductor)의 도입과 사용으로 인해 트랜지스터에 대한 요구가 증가하고 있습니다. 첨단 반도체는 더 나은 효율성과 열 성능을 제공하기 때문에, 산업 요구 사항을 충족하기 위한 광범위한 테스트의 필요성이 높아지고 있습니다. 5G 네트워크와 스마트 전력 시스템의 발전으로 인해, 일관된 스위칭이 가능한 구성 요소에 필요한 전력 트랜지스터의 구매가 증가하고 있습니다. 고주파 신호의 효율적인 관리는 신뢰할 수 있는 네트워크 구축에 있어 트랜지스터의 중요한 역할에 의존합니다. 데이터 전송 속도가 빨라지고 응답 시간이 5G 시스템의 요구 사항을 충족하지 못함에 따라 무결성이 저하됩니다. 5G 장치와 네트워크 인프라가 제기하는 증가된 전력 및 열 문제를 해결하는 것은 전력 트랜지스터에 달려 있습니다. 이러한 요인들이 함께 작용하여 가까운 미래에 트랜지스터가 전력 디스크리트 테스트의 선두 부문으로 남을 수 있도록 보장할 것입니다.

자동차 및 운송 분야는 예측 기간 동안 가장 빠른 성장세를 보일 것으로 예상됩니다.

전기차와 하이브리드 차량이 빠르게 증가함에 따라, 자동차 및 운송 산업이 전력 전자 테스트를 주도할 것으로 예상됩니다. 전기차의 효율성과 안전성은 배터리 관리와 에너지 변환을 처리하는 전력 전자 장치의 테스트에 달려 있습니다. 전 세계적으로 탄소 배출량을 줄이고 청정 에너지를 수용하려는 노력으로 인해, 엄격한 규제 기준을 충족하는 최고 수준의 전력 전자 장치에 대한 수요가 급증하고 있습니다. 충전 기술의 발전과 차량-그리드(V2G) 개념의 발전으로 자동차 분야에서 전력 변환기와 인버터 테스트의 필요성이 더욱 커졌습니다. 이러한 시스템의 신뢰성과 수명을 보장하기 위해서는 엄격한 테스트가 필요합니다. 또한 자율 주행과 첨단 운전자 지원 시스템(ADAS)에 대한 관심이 높아지면서 첨단 전력 전자 테스트에 대한 수요가 증가했습니다. 충전 인프라와 급속 충전소, 그리고 V2G 기술의 발전에 따라 전력 전자 장치의 복잡성이 증가하고 있으며, 이로 인해 전력 변환기 및 인버터와 같은 구성 요소에 대한 테스트 수요가 증가하고 있습니다. 자동차 및 운송 부문은 전력 전자 테스트 부문에서 가장 큰 시장 세그먼트를 차지할 것으로 보입니다. 이 산업은 강력한 전자 장치에 크게 의존하고 있으며, 엄격한 규제를 따르고 고품질의 테스트 서비스를 요구하기 때문에 시장 성장에 필수적인 요소입니다.

예측 기간 동안 아시아 태평양 지역은 전체 전력 전자 테스트 시장에서 가장 높은 성장률을 기록할 것으로 예상됩니다.

아시아 태평양 지역이 전력 전자 부문을 장악하고 예상 기간 동안 가장 높은 성장률을 달성할 것으로 예상됩니다. 중국, 일본, 한국은 소비자 가전, ICT, 산업 분야 등 광범위한 산업을 보유하고 있어 아시아 태평양 시장의 발전에 기여하고 있습니다. 전기 에너지에 대한 수요 증가와 재생 가능 인프라를 강화하려는 국가적 노력은 아시아 태평양 지역의 시장 성장에 영향을 미치고 있습니다. 중국과 인도와 같은 국가의 인구 증가로 인해 통신 시스템의 보급이 증가할 것이며, 이는 전력 전자 부문의 성장을 촉진할 것입니다.

아시아 태평양의 다양한 부문에서 산업 자동화의 사용이 증가하고 있습니다. 제조 및 물류와 같은 부문에서 자동화 시스템은 성능을 조절하고 향상시키는 전력 전자 장치의 혜택을 크게 누리고 있습니다. 스마트 도시와 교통 시스템의 에너지 관리와 분배를 개선하기 위해서는 최첨단 전력 전자 장치가 필요합니다. 그 결과, 전력 전자 분야의 부품과 시스템에 대한 수요가 증가했습니다. Renesas Electronics Corporation과 Mitsubishi Electric Corporation과 같은 주요 전력 전자 기업의 기여로 지역 시장이 확대되고 있습니다. 이러한 조건은 아시아 태평양 지역의 전력 전자 부문 성장을 촉진할 것으로 예상됩니다.

전력 전자 테스트 시장의 최근 동향

- 2024년 5월, Advantest Corporation은 자사의 V93000 EXA 스케일 SoC 테스트 시스템용 초고전류 전원 공급 장치를 출시했습니다. 새로운 DC 스케일 XHC32는 최대 32개 채널에 전력을 공급할 수 있으며, 최대 640A의 전류를 공급하여 AI 가속기, HPC 칩, GPU, 네트워크 스위치 및 고급 애플리케이션 프로세서의 높은 전력 요구 사항을 충족합니다.

- 2024년 3월, 키사이트테크놀로지스는 기기 보안 테스트 및 도구 개발 분야의 선도 기업인 리스크어를 인수했습니다. 이를 통해 리스크어는 키사이트의 브랜드 이름인 리스크어 시큐리티 솔루션(Riscure Security Solutions)을 통해 역량을 확장하고, 키사이트의 보안 포트폴리오를 강화하며, 프로세스에 대한 회사의 지식을 향상시킬 수 있게 되었습니다. 이번 인수는 키사이트의 제품을 보완하는 애플리케이션 및 보안 테스트 시장을 겨냥한 것입니다.

- 2023년 12월, Advantest Corporation은 5G 및 IoT 장치 테스트를 개선하기 위해 Amarisoft와 협력했습니다. 이 파트너십을 통해 Amarisoft의 4G 인터넷 및 5G AMARI Callbox 사용자는 Advantest의 Micro Line Test(MLT) 관리에 액세스할 수 있게 되었습니다.

- 2023년 11월, 인터텍은 프랑스의 독립적인 시험 및 엔지니어링 회사인 에미텍 그룹과 협력하여 유럽 내 전기 시험 서비스를 강화했습니다. EN 17025 및 EN 17065 표준 인증을 받은 에미텍은 공인 기관이며 CB 제도에 적극적으로 참여하고 있으며, 현재 소비재, 의료 기기, 운송 및 인프라 산업의 조직에 교육, 시험 및 엔지니어링 지원 서비스를 제공하고 있습니다.

- 2023년 9월, National Instruments Corp.는 배터리 테스트 및 시뮬레이션을 위한 고전력 테스트 시스템에 추가된 최신 제품인 NHR 4800 고밀도 배터리 사이클러 및 에뮬레이터를 출시했습니다. 이 제품은 모듈성, 다기능성, 안전성을 고려하여 설계되었으며, 컴팩트한 폼 팩터로 높은 전력을 제공합니다. 이 제품은 자동차, 항공우주, 에너지 분야의 연구, 검증, 생산, 그리고 2차 응용 분야를 위해 설계되었습니다.

주요 시장 참여자

최고의 기업들 전력 전자 테스트 시장 – 주요 시장 참여자

SGS SA (Switzerland)

Bureau Veritas (France)

Intertek Group plc (UK)

Advantest Corporation (Japan)

Teradyne Inc., (US)

DEKRA (Germany)

TÜV SÜD (Germany)

National Instruments Corp. (US)

TÜV RHEINLAND (Germany)

TÜV NORD Group (Germany)

UL LLC (US)

Cohu, Inc. (US)

Rohde & Schwarz (Germany)

Keysight Technologies (US)

Chroma ATE Inc. (Taiwan)

1 서론 28

1.1 연구 목표 28

1.2 시장 정의 28

1.3 연구 범위 29

1.3.1 연구 대상 시장 29

1.3.2 포함 및 제외 30

1.3.3 고려 기간 30

1.4 고려된 통화 31

1.5 한계 31

1.6 이해관계자 31

2 연구 방법론 32

2.1 연구 접근법 32

2.1.1 2차 데이터 34

2.1.1.1 주요 2차 자료 목록 34

2.1.1.2 2차 자료의 주요 데이터 35

2.1.2 1차 자료 35

2.1.2.1 1차 자료의 주요 데이터 36

2.1.2.2 주요 산업 통찰력 37

2.1.2.3 1차 자료의 분류 37

2.1.3 2차 및 1차 연구 38

2.2 시장 규모 추정 38

2.2.1 하향식 접근법 41

2.2.1.1 하향식 분석을 통한 시장 규모 추정 접근법 41

2.2.2 상향식 접근법 42

2.2.2.1 상향식 분석을 통한 시장 점유율 추정 접근법 42

2.3 데이터 삼각측량 43

2.4 연구 가정 44

2.5 위험 평가 45

3 요약 46

4 프리미엄 인사이트 51

4.1 전력 전자 테스트 시장의 매력적인 기회 51

4.2 전력 전자 테스트 서비스 시장, 장치 유형별 51

4.3 전력 전자 테스트 서비스 시장, 업종별 52

4.4 전력 전자 테스트 장비 시장, 유형별 52

4.5 전력 전자 테스트 서비스 시장, 유형별 53

4.6 지역별 전력 전자 테스트 서비스 시장 53

5 시장 개요 54

5.1 시장 역학 54

5.1.1 동인 55

5.1.1.1 테스트 서비스에 대한 필요성 증가로 인한 전기 자동차 채택 급증 55

5.1.1.2 재생 가능 에너지 원의 광범위한 채택과 확대 57

5.1.1.3 가전제품과 기업에서 에너지 효율적인 전력 전자 장치에 대한 수요 증가 58

5.1.1.4 엄격한 테스트의 필요성을 촉진하기 위한 에너지 효율적인 전력 시스템에 대한 규제 정책과 업계의 수요 58

5.1.1.5 철도, 전력망, 데이터 센터와 같은 산업에서 고전압 시스템에 대한 수요가 증가함에 따라 특수 시험 장비에 대한 수요가 증가하고 있습니다. 59

5.1.2 제약 61

5.1.2.1 SiC 및 GaN과 같은 반도체 재료의 급속한 발전으로 인해 시험의 복잡성이 증가하고 있습니다. 61

5.1.2.2 전력 전자 테스트에 대한 초기 투자 비용이 높음 61

5.1.3 기회 63

5.1.3.1 항공 전자 공학 및 방위 시스템에 대한 고효율 전력 전자에 대한 의존도 증가 63

5.1.3.2 산업 응용 분야에서 전기화의 중요성 증가 64

5.1.3.3 5G 및 통신망의 확장 65

5.1.4 도전 과제 66

5.1.4.1 다양한 글로벌 안전, 효율성, 품질 표준을 준수하는 것은 제조업체에게 복잡하고 자원을 많이 소모할 수 있습니다. 66

5.2 고객의 비즈니스에 영향을 미치는 트렌드/파괴적 혁신 67

5.3 가격 분석 68

5.3.1 2023년 테스트 장비 주요 업체들의 평균 판매 가격 추세 69

5.3.2 주요 장비 제공업체들이 제공하는 자동 테스트 장비의 평균 판매 가격 69

5.3.3 지역별 전력 전자 테스트 장비의 평균 판매 가격 추세 71

5.4 공급망 분석 72

5.5 생태계 분석 74

5.6 투자 및 자금 조달 시나리오 76

5.7 기술 분석 77

5.7.1 핵심 기술 77

5.7.1.1 와이드 밴드갭 반도체(SiC, GaN) 77

5.7.1.2 유한 요소 분석(FEA) 77

5.7.2 보완 기술 77

5.7.2.1 디지털 트윈 기술 77

5.7.3 인접 기술 78

5.7.3.1 자동화 시험 장비(ATE) 78

5.7.3.2 데이터 수집 및 제어(DAQ) 시스템 78

5.8 특허 분석 79

5.9 무역 분석 83

5.9.1 수입 시나리오 83

5.9.2 수출 시나리오 84

5.10 주요 회의 및 행사, 2025-2026 85

5.11 사례 연구 분석 86

5.11.1 SEMIPOWEREX, 전력 변환 시스템에 최적화된 SIC 전력 모듈 개발 86

5.11.2 고성능 전원 공급 장치(PSU)를 제공하는 트랜스폼의 코세어 86

5.11.3 텍사스 인스트루먼트의 갈륨 나이트라이드를 사용하는 델타 일렉트로닉스의 데이터 센터 86

5.12 관세 및 규제 환경 87

5.12.1 관세 분석 87

5.12.2 규제 분석 88

5.12.2.1 규제 기관, 정부 기관 및 기타 조직 88

5.12.2.2 표준 89

5.13 포터의 다섯 가지 힘 분석 89

5.13.1 신규 진입자의 위협 91

5.13.2 대체재의 위협 91

5.13.3 공급자의 교섭력 91

5.13.4 구매자의 교섭력 91

5.13.5 경쟁적 경쟁의 강도 92

5.14 주요 이해관계자와 구매 기준 92

5.14.1 구매 과정의 주요 이해관계자 92

5.14.2 구매 기준 93

5.15 AI/GEN AI가 전력 전자 테스트 시장에 미치는 영향 94

5.15.1 서론 94

5.15.2 전력 전자 테스트에 GEN AI 사용 95

5.15.3 전력 전자 테스트 시장에 미치는 영향 96

5.15.4 제네시스 AI를 연구하는 인접 생태계 96

6 전력 전자 테스트 시장, 제공 방식별 97

6.1 서론 98

6.2 테스트 장비 99

6.2.1 자동화된 테스트 장비 101

6.2.1.1 제조 시간 단축과 제품 리콜률 감소에 대한 관심 증가 101

6.2.2 오실로스코프 101

6.2.2.1 소형 전자 장치에 대한 수요 증가 101

6.2.3 신호 발생기 102

6.2.3.1 다양하고 정확하며 안정적인 신호를 생성하는 능력 102

6.2.4 멀티미터 102

6.2.4.1 현장과 시험 연구소의 채택을 촉진하는 휴대성과 다기능성 102

6.2.5 논리 분석기 103

6.2.5.1 디지털 회로 및 통신 시스템 문제 해결에 종합적으로 사용 103

6.2.6 스펙트럼 분석기 103

6.2.6.1 주파수 내용, 전력, 신호의 변조에 대한 자세한 통찰력 제공 능력 103

6.2.7 BERT 솔루션 104

6.2.7.1 제품 개발, 프로세스 개선, 자원 배분에 관한 정보에 근거한 선택을 해야 하는 필요성 104

6.2.8 네트워크 분석기 105

6.2.8.1 전자 네트워크의 신뢰성과 효율성 향상에 중점을 둔다 105

6.3 테스트 서비스 105

6.3.1 전자파 적합성(EMC) 테스트 107

6.3.1.1 전력 전자 장치가 점점 더 발전함에 따라 적절한 전자파 거동을 보장해야 함 107

6.3.2 전기 안전 테스트 107

6.3.2.1 제품이 정상 및 고장 조건에서 안전하게 작동할 수 있는지 확인해야 함 107

6.3.3 무선 주파수(RF) 테스트 108

6.3.3.1 전력 전자 장치가 과도한 EMI를 방출하지 않고 외부 RF 노이즈에 대한 내성이 있는지 확인 108

6.3.4 에너지 효율 테스트 108

6.3.4.1 제품이 전력을 덜 소비하고 글로벌 지속 가능성 노력에 기여하는지 확인 108

7. 전력 전자 테스트 서비스 시장, 장치 유형별 109

7.1 서론 110

7.2 전력 디스크리트 111

7.2.1 다양한 응용 프로그램의 효율성 향상을 위한 고주파 스위칭을 사용하는 전력 디스크리트 장치에 대한 강조 증가 111

7.2.2 다이오드 119

7.2.2.1 장착 유형과 다이오드 패키징 119

7.2.2.1.1 스루홀 119

7.2.2.1.2 표면 장착 119

7.2.2.1.3 패키징의 종류 120

7.2.2.2 PIN 다이오드 120

7.2.2.3 제너 다이오드 120

7.2.2.4 쇼트키 다이오드 121

7.2.2.5 스위칭 다이오드 121

7.2.2.6 정류 다이오드 121

7.2.3 트랜지스터 122

7.2.3.1 시스템 신뢰성 향상과 효과적인 전력 관리에 스마트 전력 트랜지스터 사용 122

7.2.3.2 전계효과 트랜지스터(FET) 122

7.2.3.3 양극 접합 트랜지스터(BJT) 123

7.2.3.4 절연 게이트 양극성 트랜지스터(IGBT) 123

7.2.3.4.1 NPT IGBT 123

7.2.3.4.2 PT IGBT 124

7.2.4 사이리스터 124

7.3 파워 모듈 124

7.3.1 산업용 드라이브에서 전기 모터의 속도를 정밀하게 제어하는 데 중요한 역할 124

7.3.2 표준 및 전력 통합 모듈 132

7.3.2.1 IGBT 모듈 133

7.3.2.2 FET 133

7.3.2.2.1 MOSFET 모듈 133

7.3.2.2.2 MOSFET, 유형별 133

7.3.2.2.2.1 N-채널 133

7.3.2.2.2.2 P-채널 134

7.3.2.2.3 MOSFET, 모드별 134

7.3.2.2.3.1 고갈 모드 134

7.3.2.2.3.2 강화 모드 134

7.3.2.3 기타 표준 및 전력 통합 모듈 유형 135

7.3.3 IPM 135

7.4 전력 통합 회로(IC) 135

7.4.1 전력 관리 IC 135

7.4.2 애플리케이션별 IC 135

8. 수직 시장별 전력 전자 테스트 서비스 시장 143

8.1 서론 144

8.2 소비자 전자 제품 146

8.2.1 웨어러블 기기, 사물인터넷 기기, 스마트 홈 기기에서의 전력 전자 장치의 통합 증가 146

8.3 산업 148

8.3.1 전력 전자 장치에서의 디지털 제어 시스템과 고급 알고리즘의 채택 증가 148

8.4 ICT 150

8.4.1 데이터 센터와 ICT 장비의 첨단 전력 전자 장치와 제어 냉각에 대한 수요 증가 150

8.5 자동차 및 운송 152

8.5.1 고속 충전 전기 자동차의 보급 증가가 시장 성장에 기여 152

8.6 항공 우주 및 방위 산업 154

8.6.1 전기 항공기로의 전환과 고주파 전쟁 시스템에 대한 수요 증가 154

8.7 기타 분야 156

9 지역별 전력 전자 테스트 서비스 시장 158

9.1 서론 159

9.2 북미 162

9.2.1 북미: 거시경제 전망 162

9.2.2 미국 165

9.2.2.1 와이드 밴드갭 반도체 재료의 채택과 그리드 안정성을 위한 에너지 저장 솔루션에 집중 165

9.2.3 캐나다 166

9.2.3.1 재생 에너지원의 효율적인 전력 관리를 위한 전력 전자 장치의 필요성 증가 166

9.2.4 멕시코 167

9.2.4.1 경제 성장과 인구 증가로 인해 성장할 신흥 시장 167

9.3 유럽 168

9.3.1 유럽: 거시경제 전망 168

9.3.2 영국 172

9.3.2.1 다양한 분야에서 탄소 발자국을 줄이기 위한 정부의 적극적인 지원, 특히 자동차 OEM의 상당한 존재감 172

9.3.3 독일 173

9.3.3.1 전기 자동차의 경제성과 에너지 효율성 향상에 전력 전자 장치의 중요한 기여 173

9.3.4 프랑스 174

9.3.4.1 전기차로 전환하여 오염 수준을 줄이는 데 집중하기 174

9.3.5 이탈리아 175

9.3.5.1 재생 가능한 에너지 원으로부터 전기를 생산하는 유럽의 선두 주자 중 하나 175

9.3.6 유럽의 나머지 지역 175

9.4 아시아 태평양 176

9.4.1 아시아 태평양: 거시경제 전망 176

9.4.2 중국 180

9.4.2.1 소비자 가전제품의 저명한 제조업체와 전기차의 빠른 보급 180

9.4.3 일본 181

9.4.3.1 재생 에너지 생산과 SiC 기술의 채택에 집중 181

9.4.4 인도 182

9.4.4.1 급속한 도시화와 인프라 현대화, 태양 에너지 채택의 높은 성장 182

9.4.5 대한민국 182

9.4.5.1 인프라 프로젝트 증가, 첨단 교통 시스템, 재생 에너지 이니셔티브 182

9.4.6 아시아 태평양의 나머지 지역 183

9.5 ROW 184

9.5.1 ROW: 거시경제 전망 185

9.5.2 남아메리카 187

9.5.2.1 브라질 에너지 및 산업 부문에서 전력 전자 제품에 대한 수요 증가 187

9.5.3 중동 및 아프리카 188

9.5.3.1 걸프협력회의 189

9.5.3.2 중동 및 아프리카의 나머지 지역 189

10 경쟁 구도 190

10.1 개요 190

10.2 주요 업체의 전략/승리할 권리, 2020-2024 190

10.3 수익 분석, 2020-2023 193

10.4 2023년 시장 점유율 분석 194

10.5 기업 가치 평가 및 재무 지표 198

10.5.1 기업 가치 평가 198

10.5.2 재무 지표 199

10.6 브랜드/제품 비교 200

10.7 회사 평가 매트릭스: 핵심 플레이어, 2023 201

10.7.1 스타 201

10.7.2 신흥 리더 201

10.7.3 퍼베이시브 플레이어 202

10.7.4 참가자 202

10.7.5 회사 발자국: 주요 인물, 2023 204

10.7.5.1 회사 발자국 204

10.7.5.2 장치 발자국 206

10.7.5.3 테스트 장비 발자국 207

10.7.5.4 테스트 서비스 발자국 208

10.7.5.5 수직적 발자국 209

10.7.5.6 지역적 발자국 210

10.8 회사 평가 매트릭스: 스타트업/중소기업, 2023 212

10.8.1 진보적 기업 212

10.8.2 반응형 기업 212

10.8.3 역동적 기업 212

10.8.4 시작 블록 212

10.8.5 경쟁 벤치마킹: 스타트업/중소기업, 2023 214

10.8.5.1 주요 스타트업/중소기업의 상세 목록 214

10.8.5.2 주요 스타트업/중소기업의 경쟁 벤치마킹 215

10.9 경쟁 시나리오와 동향 215

10.9.1 제품 출시 215

10.9.2 거래 220

10.9.3 확장 223

10.9.4 기타 개발 225

11 회사 프로필 226

11.1 주요 테스트 서비스 제공업체 226

11.1.1 SGS SA 226

11.1.1.1 사업 개요 226

11.1.1.2 제공되는 제품/제품/솔루션/서비스 228

11.1.1.3 최근의 발전 229

11.1.1.3.1 할인 229

11.1.1.3.2 확장 229

11.1.1.4 MnM 보기 230

11.1.1.4.1 주요 강점/승리할 권리 230

11.1.1.4.2 전략적 선택 230

11.1.1.4.3 약점과 경쟁 위협 230

11.1.2 INTERTEK GROUP PLC 231

11.1.2.1 사업 개요 231

11.1.2.2 제공되는 제품/솔루션/서비스 232

11.1.2.3 최근의 발전 233

11.1.2.3.1 거래 233

11.1.2.3.2 확장 233

11.1.2.3.3 기타 발전 234

11.1.2.4 MnM 보기 234

11.1.2.4.1 주요 강점/승리할 권리 234

11.1.2.4.2 전략적 선택 234

11.1.2.4.3 약점과 경쟁 위협 234

11.1.3 TÜV SÜD 235

11.1.3.1 사업 개요 235

11.1.3.2 제공되는 제품/솔루션/서비스 236

11.1.3.3 최근의 발전 237

11.1.3.3.1 확장 237

11.1.3.4 MnM 보기 238

11.1.3.4.1 주요 강점/승리할 권리 238

11.1.3.4.2 전략적 선택 238

11.1.3.4.3 약점과 경쟁 위협 238

11.1.4 TÜV 라인란트 239

11.1.4.1 사업 개요 239

11.1.4.2 제공되는 제품/솔루션/서비스 240

11.1.4.3 최근의 발전 241

11.1.4.3.1 제품 출시 241

11.1.4.3.2 거래 241

11.1.5 유로핀스 사이언티픽 242

11.1.5.1 사업 개요 242

11.1.5.2 제공 제품/솔루션/서비스 244

11.1.5.3 최근의 발전 244

11.1.5.3.1 확장 244

11.1.6 뷰로 베리타스 245

11.1.6.1 사업 개요 245

11.1.6.2 제공되는 제품/솔루션/서비스 246

11.1.6.3 최근의 발전 247

11.1.6.3.1 거래 247

11.1.7 TÜV NORD GROUP 248

11.1.7.1 사업 개요 248

11.1.7.2 제공 제품/솔루션/서비스 250

11.1.8 DEKRA 252

11.1.8.1 사업 개요 252

11.1.8.2 제공 제품/솔루션/서비스 253

11.1.8.3 최근의 발전 254

11.1.8.3.1 확장 254

11.2 기타 주요 테스트 서비스 제공업체 255

11.2.1 UL LLC 255

11.2.2 APPLUS+ 256

11.2.3 ELEMENT MATERIALS TECHNOLOGY 257

11.2.4 DNV GL 258

11.2.5 CSA GROUP 259

11.2.6 TEKTRONIX, INC. 260

11.2.7 TESTILABS OY 261

11.3 주요 시험 장비 제공업체 262

11.3.1 ADVANTEST CORPORATION 262

11.3.1.1 사업 개요 262

11.3.1.2 제공 제품/솔루션/서비스 263

11.3.1.3 최근의 발전 264

11.3.1.3.1 제품 출시 264

11.3.1.3.2 거래 264

11.3.1.4 MnM 보기 265

11.3.1.4.1 주요 강점/승리할 권리 265

11.3.1.4.2 전략적 선택 265

11.3.1.4.3 약점과 경쟁 위협 265

11.3.2 TERADYNE INC. 266

11.3.2.1 사업 개요 266

11.3.2.2 제공 제품/솔루션/서비스 267

11.3.2.3 MnM 보기 268

11.3.2.3.1 주요 강점/승리할 권리 268

11.3.2.3.2 전략적 선택 268

11.3.2.3.3 약점과 경쟁 위협 268

11.3.3 ROHDE & SCHWARZ 269

11.3.3.1 사업 개요 269

11.3.3.2 제공되는 제품/솔루션/서비스 270

11.3.3.3 최근의 발전 271

11.3.3.3.1 제품 출시 271

11.3.3.3.2 거래 272

11.3.3.4 MnM 보기 273

11.3.3.4.1 주요 강점/승리할 권리 273

11.3.3.4.2 전략적 선택 273

11.3.3.4.3 약점과 경쟁 위협 273

11.3.4 키사이트 테크놀로지스 274

11.3.4.1 사업 개요 274

11.3.4.2 제공되는 제품/솔루션/서비스 276

11.3.4.3 최근의 발전 277

11.3.4.3.1 제품 출시 277

11.3.4.3.2 거래 278

11.3.5 CHROMA ATE INC. 279

11.3.5.1 사업 개요 279

11.3.5.2 제공되는 제품/솔루션/서비스 280

11.3.6 NATIONAL INSTRUMENTS CORP. 281

11.3.6.1 사업 개요 281

11.3.6.2 제공되는 제품/솔루션/서비스 281

11.3.6.3 최근의 발전 282

11.3.6.3.1 제품 출시 282

11.3.6.3.2 거래 282

11.3.7 COHU, INC. 283

11.3.7.1 사업 개요 283

11.3.7.2 제공되는 제품/솔루션/서비스 284

11.3.7.3 최근의 발전 284

11.3.7.3.1 제품 출시 284

11.3.7.3.2 거래 285

11.4 기타 시험 장비 제공업체 286

11.4.1 ANRITSU 286

11.4.2 DSPACE GMBH 287

11.4.3 ETS-LINDGREN 288

11.4.4 ORBIS SYSTEMS OY 288

11.4.5 OMICRON LAB 289

11.4.6 TESEC, INC. 289

11.4.7 GOOD WILL INSTRUMENT CO., LTD. 290

11.4.8 ELECTRON TEST EQUIPMENT LIMITED 291

11.4.9 VAUNIX TECHNOLOGY CORPORATION 291

11.4.10 OPAL-RT TECHNOLOGIES, INC. 292

11.4.11 SPEEDGOAT GMBH 292

12 부록 293

12.1 업계 전문가의 통찰력 293

12.2 토론 가이드 294

12.3 지식 저장소: 마켓과 마켓의 구독 포털 298

12.4 사용자 지정 옵션 300

12.5 관련 보고서 300

12.6 저자 세부 정보 301

그림 1 전력 전자 테스트 시장 세분화 29

그림 2 연구 대상 연도 30

그림 3 전력 전자 테스트 시장: 연구 설계 33

그림 4 2차 자료의 주요 데이터 35

그림 5 1차 자료의 주요 데이터 36

그림 6 주요 산업 통찰력 37

그림 7 주요 출처의 회사 유형, 지정, 지역별 분석

37

그림 8 2차 및 1차 연구 38

그림 9 접근법 1(공급자 측면): 전력 전자 테스트 장비 제공업체가 창출하는 수익 39

그림 10 접근법 1(공급자 측면): 전력 전자 테스트 서비스 제공업체가 창출하는 수익 40

그림 11 접근법 2(수요 측면): 지역별 하향식 추정 41

그림 12 전력 전자 테스트 시장: 하향식 접근법 42

그림 13 전력 전자 테스트 시장: 상향식 접근법 42

그림 14 데이터 삼각 측정 43

그림 15 전력 전자 테스트 시장, 2020-2029(백만 달러) 47

그림 16 예측 기간 동안 가장 높은 성장률을 기록할 전력 모듈 전자 테스트 47

그림 17 2024년과 2029년 사이에 전력 전자 테스트 시장을 지배할 서비스 테스트 48

그림 18 2029년 가장 큰 시장 점유율을 차지할 자동차 및 운송 수직 시장 49

그림 19 아시아 태평양, 2024년부터 2029년까지 전력 전자 테스트 서비스 시장에서 가장 높은 CAGR 기록 50

그림 20 소비자 가전, 자동차 및 운송 수직 시장의 수요 증가로 전력 전자 테스트 시장 주도 51

그림 21 2024년과 2029년 사이에 눈에 띄게 성장할 전력 모듈 테스트 51

그림 22 2024년부터 2029년까지 시장을 지배할 자동차 및 운송 52

그림 23 가장 큰 시장 점유율을 차지할 자동화된 테스트 장비

2029년 52

그림 24 2029년 더 큰 시장 점유율을 고려한 전자파 적합성(EMC) 테스트 53

그림 25 아시아 태평양, 예측 기간 동안 전력 전자 테스트 서비스 시장 지배 53

그림 26 전력 전자 테스트 시장: 동인, 제약, 기회, 도전 과제 54

그림 27 글로벌 배터리 전기 자동차(BEV) 판매량, 2020-2023(백만 대) 56

그림 28 2022-2024년 지역별 전기 자동차 분기별 판매량(백만 대) 56

그림 29 전력 전자 테스트 시장의 동인 및 영향 60

그림 30 전력 전자 테스트 시장의 제약 및 영향 62

그림 31 전력 전자 테스트 시장의 기회와 영향 66

그림 32 전력 전자 테스트 시장의 도전과 영향 67

그림 33 전력 전자 테스트 시장의 플레이어들을 위한 수익 전환과 새로운 수익 포켓 68

그림 34 주요 장비 공급업체가 제공하는 전력 전자 테스트 장비의 평균 판매 가격, 2023년(USD) 69

그림 35. 2020-2023년 주요 장비 제공업체가 제공하는 자동화 시험 장비의 평균 판매 가격(백만 달러) 70

그림 36 테스트 장비 제공업체가 제공하는 네트워크 분석기의 평균 판매 가격, 2020-2023 (USD) 70

그림 37 테스트 장비 제공업체가 제공하는 신호 분석기의 평균 판매 가격, 2020-2023 (USD) 71

그림 38 2020-2023년 지역별 전력 전자 테스트 장비의 평균 판매 가격(USD) 72

그림 39 전력 전자 테스트 시장: 공급망 분석 73

그림 40 전력 전자 테스트 시장: 생태계의 주요 플레이어 76

그림 41 투자 및 자금 조달 시나리오 76

그림 42 2015년부터 2024년까지 특허 등록 건수 82

그림 43 HS 코드 8541: 주요 국가의 반도체 장치, 2020-2023년 수입 데이터 83

그림 44 HS 코드 8541: 주요 국가의 반도체 장치, 2020-2023년 수출 데이터 84

그림 45 전력 전자 테스트 시장: 포터의 다섯 가지 힘

분석-2023 90

그림 46 수직적 구매 과정에 대한 이해관계자의 영향 93

그림 47 상위 3개 수직적 구매 기준 94

그림 48 전력 전자 테스트에서의 GEN AI 채택 95

그림 49 예측 기간 동안 더 큰 시장 점유율을 차지하기 위한 테스트 서비스 98

그림 50 예측 기간 동안 더 큰 시장 점유율을 차지하기 위한 자동화된 테스트 장비 100

그림 51 예측 기간 동안 더 큰 시장 점유율을 고려한 전자기 호환성(EMC) 테스트 106

그림 52 예측 기간 동안 가장 높은 성장률로 성장할 전력 모듈 부문 110

그림 53 자동차 및 운송 수직 시장 예측 기간 동안 더 큰 시장 점유율을 차지하기 위한 계정 145

그림 54 전력 전자 테스트 서비스 시장 세분화, 지역별 159

그림 55 중국, 예측 기간 동안 전력 전자 테스트 서비스 시장에서 가장 높은 CAGR 기록 160

그림 56 아시아 태평양, 예측 기간 동안 전력 전자 테스트 서비스 시장에서 가장 높은 성장률 기록 160

그림 57 북미: 전력 전자 테스트 서비스 시장 스냅샷 163

그림 58 유럽: 전력 전자 테스트 서비스 시장 스냅샷 169

그림 59 아시아 태평양: 전력 전자 테스트 서비스 시장 스냅샷 177

그림 60 전력 전자 테스트 장비 시장: 5개 주요 업체의 수익 분석, 2020-2023 193

그림 61 전력 전자 테스트 서비스 시장: 5개 주요 업체의 수익 분석, 2020-2023 (백만 달러) 194

그림 62 전력 전자 테스트 장비 시장 점유율 분석, 2023 194

그림 63 전력 전자 테스트 서비스 시장 점유율 분석, 2023 196

그림 64 전력 전자 테스트 서비스 시장: 기업 가치 평가,

2024 (억 달러) 198

그림 65 전력 전자 테스트 장비 시장: 기업 가치, 2024 (억 달러) 199

그림 66 전력 전자 테스트 서비스 시장: 재무 지표(EV/EBITDA), 2024 199

그림 67 전력 전자 테스트 장비 시장: 재무 지표(EV/EBITDA), 2024 200

그림 68 브랜드/제품 비교: 전력 전자 테스트 서비스 200

그림 69 브랜드/제품 비교: 전력 전자 테스트 장비 201

그림 70 전력 전자 테스트 서비스 시장: 기업 평가 매트릭스(주요 업체), 2023 202

그림 71 전력 전자 테스트 장비 시장: 기업 평가 매트릭스(주요 업체), 2023 203

그림 72 전력 전자 테스트 시장: 회사 발자국, 2023 204

그림 73 전력 전자 테스트 시장: 회사 평가 매트릭스(신생 기업/중소기업), 2023 213

그림 74 SGS SA: 회사 스냅샷 227

그림 75 인터텍 그룹 PLC: 회사 스냅샷 232

그림 76 TÜV SÜD: 회사 스냅샷 236

그림 77 TÜV 라인란트: 회사 스냅샷 240

그림 78 유로핀스 사이언티픽: 회사 스냅샷 243

그림 79 뷰로 베리타스: 회사 스냅샷 246

그림 80 TÜV NORD 그룹: 회사 스냅샷 249

그림 81 DEKRA: 회사 스냅샷 253

그림 82 ADVANTEST CORPORATION: 회사 스냅샷 263

그림 83 TERADYNE INC.: 회사 스냅샷 267

그림 84 KEYSIGHT TECHNOLOGIES: 회사 스냅샷 275

그림 85 CHROMA ATE INC.: 회사 스냅샷 280

그림 86 COHU, INC.: 회사 스냅샷 283

|