글로벌 혈관 접근 장치 시장 역학

운전사: 생활습관병의 증가 추세

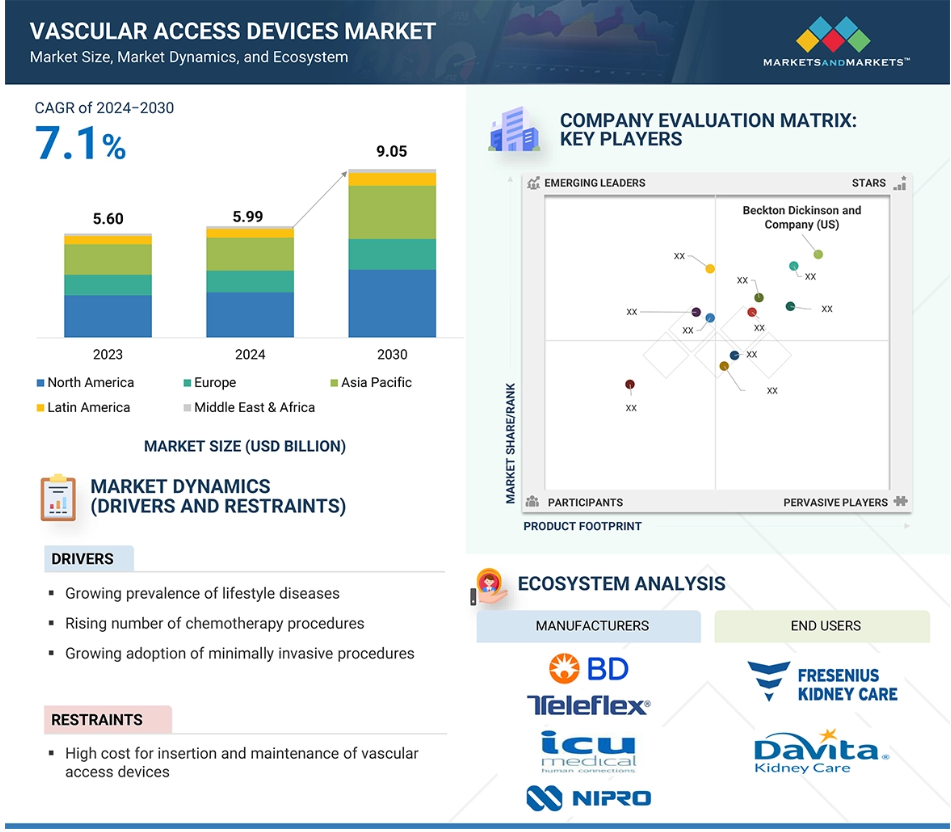

전 세계적으로 건강에 좋지 않은 식습관과 신체 활동 부족으로 인해 당뇨병과 비만 같은 생활습관병과 음주와 흡연과 관련된 질병의 유병률이 증가하고 있습니다. 예를 들어, 미국 질병통제예방센터(CDC)에 따르면 2021년 미국에서 당뇨병을 앓고 있는 사람은 3,840만 명이고, 진단받은 사람은 2,970만 명(성인 2,940만 명 포함)입니다. 또한, 전 세계적으로 당뇨병 환자는 1990년 2억 명에서 2022년 8억 3천만 명으로 증가할 것으로 예상됩니다(WHO 보고서 기준). 또한, 저소득 및 중간 소득 국가에서는 환자 수가 많기 때문에 혈관 접근 장치의 시장 성장이 가장 빠르며, 이러한 질병을 관리하기 위한 고급 솔루션에 대한 필요성이 증가하고 있습니다. 만성 신장 질환(CKD)의 증가로 인해 시장 성장도 가속화되고 있습니다. 예를 들어, 미국 질병통제예방센터(CDC)에 따르면, 미국 내 만성콩팥병(CKD) 환자는 약 3,550만 명으로 추정되며, 이는 미국 인구의 약 14.0%에 해당합니다. 당뇨병과 만성콩팥병의 발병률이 증가함에 따라, 이러한 질병에 대한 혈관 접근 장치와 후속 장기 치료의 필요성도 증가하고 있습니다.

제한: 제품 리콜 및 고장

혈관 접근 장치 시장은 제품 리콜 및 고장 건수의 증가로 인해 제한을 받고 있습니다. FDA, CDSCO 등 여러 정부 기관의 엄격한 규제 규칙으로 인해 제품 리콜이 증가하고 있습니다. 제품 오작동은 환자가 겪는 심각한 합병증으로 인해 시장에 부정적인 영향을 미칠 수 있는 주요 제약 사항 중 하나입니다. 혈관 접근 장치는 혈액과 직접 접촉하기 때문에 제품 오작동으로 인해 사망을 포함한 심각한 피해가 발생할 수 있습니다. 이러한 이유로 여러 지역에서 여러 제품이 리콜되었습니다. 예를 들어, 2025년 1월에 프랑스의 Vygon사는 한 배치의 라이프캐스 PICC 제품이 손상되었다고 발표했습니다. 2023년 8월에도 미국 Teleflex Incorporated사는 라벨링 오류로 인해 압력 주입 카테터 키트를 리콜했습니다. 마찬가지로, 2022년 5월에는 교차 루멘 누출의 위험이 있어 Arrow MAC 투루멘 중심정맥관(CVC) 키트와 Arrowg+ard 블루 쓰루루멘 중심정맥관(CVC) 키트를 리콜했습니다. 따라서, 이렇게 많은 제품 리콜과 실패로 인해 혈관 접근 장치 시장의 채택이 줄어들 수 있습니다.

기회: 기술 발전

혈관 접근 장치 시장의 발전은 기술적 개선에 기인합니다. 초음파는 널리 이용되는 비침습적 기술이기 때문에 가장 널리 사용되는 혈관 시각화 방법입니다. 비용 효율적인 방법으로, 혈관 접근의 성숙도를 평가하고 합병증을 진단할 수 있습니다. 최근에는 영상 유도 혈관 접근이 정확한 결과를 제공하는 새롭고 효율적인 방법으로 부상하고 있습니다. 혈관 접근 장치 삽입 시 초음파 영상 사용이 보편화되면서 의료 전문가들이 실시간으로 정맥을 시각화할 수 있게 되어, 첫 삽입 시 성공률이 높아지고 우발적인 동맥 천자 및 혈종 형성 등의 합병증이 감소했습니다. 혈관 접근 장치의 사용이 증가함에 따라 영상 유도 혈관 접근 장치가 발전하여, 이 장치의 시장 점유율이 향상되었습니다. 또한, 바늘 추적 시스템과 초음파 유도 기술을 결합하면 시도를 줄이고 성공적인 혈관 접근의 정확도를 높일 수 있습니다. 이 결합은 미국 초음파 의학 연구소(American Institute of Ultrasound in Medicine)에서 인정받았으며, 이를 통해 임상의와 환자 모두의 안전성과 편의성이 향상되었습니다. 또한, 화학요법 및 신장 투석 중 혈관 접근을 위한 뼈 고정 포트 개발도 의료 종사자들이 환자에게 더 나은 치료를 제공하는 데 도움이 되었습니다.

도전 과제: 숙련된 전문가의 부족

혈관 접근 장치를 잘못 삽입하면 혈관 손상, 삽입 부위 출혈, 정맥 내 공기 유입(기흉), 폐 손상(기흉), 혈류 감염 등 의료 합병증을 유발할 수 있기 때문에, 전문 간호사, 의사, 기타 훈련된 의료 전문가를 포함한 숙련된 전문가에 대한 수요가 매우 큽니다. 미국경제학자협회(NABE)가 최근 실시한 기업 경영 현황 조사에 따르면, 응답자의 35%가 미국에서 숙련된 전문 인력이 부족하다고 답했습니다. 2025년까지 2,300명의 종양학자가 부족할 것으로 예상되는데, 그 이유는 이들 중 약 22%가 은퇴할 예정이고, 40세 이하의 종양학자는 13.9%에 불과하기 때문입니다(미국 임상 종양학회). 전 세계 주요 시장에서 숙련된 전문가의 부족은 매우 소수의 전문가만이 중환자 치료에 참여할 수 있기 때문에 혈관 접근 장치의 수요와 보급에 영향을 미칠 것으로 예상됩니다. 또한, 환자 수의 증가와 복잡한 시술에 대한 수요 증가로 인해 혈관 접근 시술을 수행할 수 있는 숙련된 전문가의 수요도 증가하고 있으며, 이러한 전문가의 부족은 시장 성장 둔화로 이어질 수 있습니다.

또한, 환자 수의 증가와 복잡한 시술에 대한 수요 증가로 인해 혈관 접근 시술을 수행할 수 있는 숙련된 전문가의 수요도 증가하고 있으며, 이러한 전문가의 부족은 시장 성장 둔화로 이어질 수 있습니다.

글로벌 혈관 접근 장치 시장 생태계 분석

혈관 접근 장치 시장 생태계에는 공급자, 규제 기관, 최종 사용자가 포함됩니다. 주요 시장 참여자로는 PICC 라인, 중심정맥카테터(CVC), 이식형 포트, 말초 정맥 카테터, 그리고 다양한 환자의 요구를 충족시키는 기타 혈관 접근 장치를 제공하는 의료기기 회사가 있습니다. FDA, 유럽 위원회, CDSCO와 같은 규제 당국은 제품 안전을 보장하고, 기술 발전(항균 코팅, 초음파 유도 삽입)은 환자 결과를 향상시킵니다. 병원, 전문 클리닉, 가정 간호 시설이 주요 최종 사용자이며, 보험 적용 정책이 도입에 영향을 미칩니다. 시장 통합, 파트너십, 지리적 확장은 경쟁을 형성하며, 북미가 주도하고 있으며, 아시아 태평양 지역은 의료 인프라의 발전으로 인해 급속한 성장을 보이고 있습니다. 생태계는 R&D 투자, 전략적 협력, 진화하는 환자 중심 혁신을 통해 번창하며, 지속적인 시장 발전을 보장합니다.

유형별로 보면, 2023년 중앙정맥관장치가 가장 큰 시장 점유율을 차지했습니다.

유형에 따라, 혈관 접근 장치 시장은 중앙정맥관장치, 말초혈관 접근 장치, 골내혈관 접근 장치, 그리고 부속품으로 나뉩니다. 그 중에서도 중심정맥관 장치는 암, 만성신장질환(CKD), 심혈관질환(CVD) 등 혈관 접근이 필요한 질병의 증가로 인해 2023년 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 예를 들어, 미국 질병통제예방센터(CDC)에 따르면 2025년 2월 미국에서 1,777,566건의 새로운 암 사례가 보고되었으며, 이 질병의 유병률은 지속적으로 증가하고 있습니다. 또한, 미국 질병통제예방센터(CDC)는 2024년 5월에 미국 성인 7명 중 1명 이상이 만성신장질환을 앓고 있으며, 이로 인해 투석 환자 수가 증가했다고 밝혔습니다. 또한, 미국신장재단(National Kidney Foundation)에 따르면 전 세계 인구의 약 10%가 만성신장질환의 영향을 받고 있으며, 이로 인해 장기적인 정맥 주사 치료의 필요성이 증가하고 있으며, 이로 인해 혈관 접근 장치에 대한 수요도 증가하고 있습니다. 결과적으로, 이러한 장치에 대한 수요가 증가하면서 혈관 접근 장치 시장의 세분화된 성장에 기여했습니다.

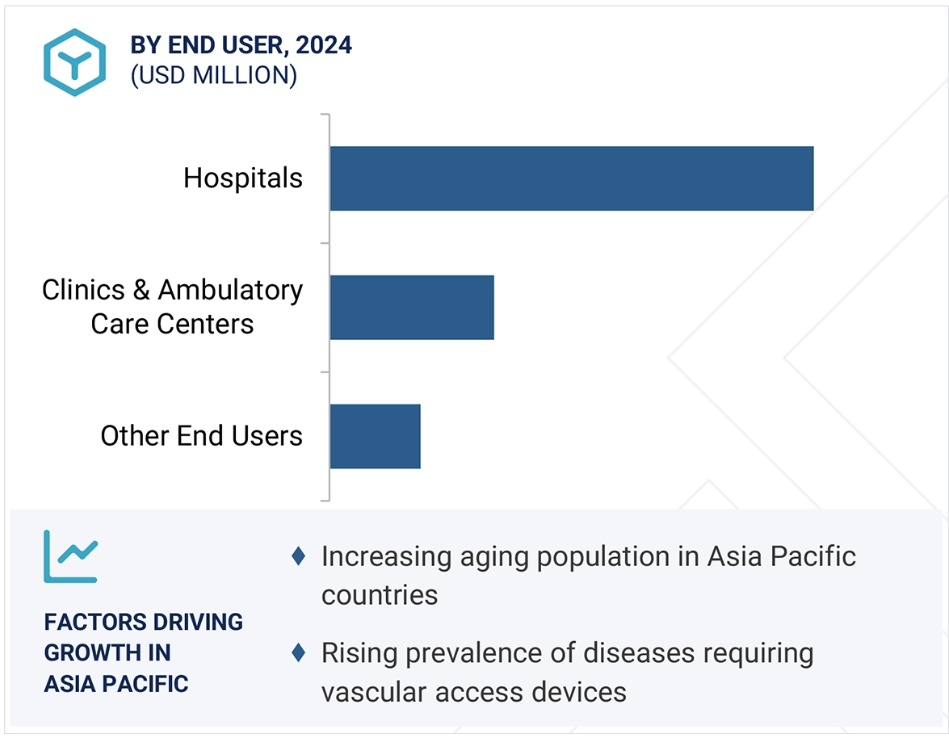

최종 사용자 기준으로, 병원은 2023년에 가장 큰 시장 점유율을 차지했습니다.

최종 사용자를 기준으로, 혈관 접근 장치 시장은 병원, 클리닉 및 외래 진료 센터, 기타 최종 사용자(요양원, 실험실, 진단 및 영상 센터, 가정 의료 기관 포함)로 분류됩니다. 병원 부문은 농촌 및 소외 지역의 인프라 구축을 위한 자금 지원 프로그램이 증가하고 혈관 접근 장치가 필요한 질병의 유병률이 증가함에 따라 2023년에 가장 큰 시장 점유율을 차지했습니다. 병원은 기술 발전과 다양한 질병에 대한 최상의 치료 옵션의 가용성으로 인해 질병을 치료하는 데 가장 선호되는 장소 중 하나였습니다. 또한, 혈관 접근 장치의 삽입에는 숙련된 의료 전문가가 필요하며, 이들은 더 나은 급여와 더 많은 경력 발전의 기회 때문에 주로 병원에서 일합니다. 병원은 암과 신장 질환을 앓고 있는 환자에게 가능한 최상의 치료 옵션을 보장하기 위해 첨단 기술과 방법을 배치할 수 있는 능력과 자원을 갖추고 있습니다. 따라서, 혈관 접근 장치의 삽입을 돕는 영상 기술과 같은 첨단 의료 장비를 갖춘 병원의 수가 전 세계적으로 증가하면서 시장 성장도 촉진되고 있습니다.

연구 기간 동안 아시아 태평양 지역이 가장 높은 CAGR을 보일 것으로 예상됨

아시아 태평양 지역은 중국, 일본, 인도 등 주요 국가에서 혈관 접근 장치 회사가 급속하게 확장됨에 따라 가장 빠르게 성장하는 지역 시장입니다. 또한, Medi-Tech Devices Pvt. Ltd(인도), Nipro(일본), Terumo Corporation(일본), Guangdong Baihe Medical Technology Co., Ltd. (중국), 그리고 상하이 푸이 의료기기 유한공사(중국)가 이들 국가에 진출하여 시장 확대와 지역 시장 발전에 기여하고 있습니다. 이들 업체들이 지속적으로 R&D에 투자하고 전 세계적으로 새로운 혈관 접근 장치를 출시함에 따라 시장은 지속적으로 성장하고 있습니다. 또한, 고령화 인구 증가로 인해 혈관 접근 장치에 대한 수요가 증가하고 있습니다. 이 인구는 만성 신장 질환과 심혈관 질환과 같은 만성 질환에 걸리기 쉽기 때문에 장기 입원의 가능성이 높아지고 있으며, 이 경우 혈관 접근 장치가 필요할 수 있습니다. 또한, 당뇨병, 비만, 고혈압과 같은 생활 습관병의 증가도 이러한 질병의 유병률 증가로 인한 시장 성장에 기여했습니다. 예를 들어, WHO에 따르면 인도에는 약 2억 2천만 명의 고혈압 환자가 있으며, 18세 이상 인구 중 7,700만 명이 당뇨병을 앓고 있습니다. 이러한 중요한 요인들이 예측 기간 동안 아시아 태평양의 혈관 접근 장치 시장에 기여하고 있습니다.

혈관 접근 장치 시장의 최근 동향

- 제품 승인: 2024년 9월, B. Braun SE는 Introcan Safety 2 Deep Access IV 카테터에 대해 미국 FDA로부터 510(K) 허가를 받았습니다. Introcan Safety 2 IV 카테터 포트폴리오에 새로 추가된 제품입니다.

- 계약: 2023년 6월, Teleflex Incorporated(미국)는 Premier, Inc.와 두 건의 그룹 구매 계약을 체결했습니다. 이 새로운 계약에 따라 Premier 회원은 재량에 따라 Premier가 Teleflex의 중앙정맥 및 동맥혈관 접근 제품에 대해 사전 협상한 특별 가격 및 조건을 이용할 수 있습니다.

- 제품 출시: 2022년 6월, Teleflex Incorporated(미국)는 호주와 뉴질랜드에서 Arrow Pressure Injectable Midline Catheter를 출시했습니다. 압력 주입 카테터의 추가는 임상의의 확장된 요구를 충족시키고 환자 안전을 개선하기 위해 Midline 포트폴리오를 더욱 강화합니다.

- 인수: 2022년 1월, ICU Medical, Inc. (미국)는 Smiths Group PLC로부터 Smiths Medical (미국)을 인수했습니다. Smiths Medical 사업은 주사기 및 외래 주입 장치, 혈관 접근 장치, 그리고 생명 유지 장치 등을 포함합니다.

주요 시장 참여자

혈관 접근 장치 시장의 주요 참여자는 다음과 같습니다

Becton Dickinson and Company (US)

Teleflex Incorporated (US)

ICU Medical (US)

Nipro (Japan)

AngioDynamics, Inc (US)

Vygon (France)

Terumo Corporation (Japan)

Medtronic Plc (Ireland)

Cook (US)

B Braun SE (Germany)

Merit Medical Systems, Inc (US)

Amecath (Egypt)

Medical Components, Inc (US)

Healthline Medical Products (US)

Access Vascular, Inc (US)

Argon Medical Devices (US)

PakuMed Medical Products GmbH (Germany)

Guangdong Baihe Medical Technology Co., Ltd. (China)

PFM Medical GmbH (Germany)

Medi-Tech Devices Pvt. Ltd. (India)

Kimal (UK)

PolyMedicure (India)

DeltaMed (Italy)

Newtech Medical Devices Pvt. Ltd (India)

Shanghai Puyi Medical Instruments Co., Ltd (China)

1 서론 41

1.1 연구 목표 41

1.2 시장 정의 41

1.3 연구 범위 42

1.3.1 고려 대상 세그먼트 및 지리적 분포 42

1.3.2 포함 및 제외 43

1.3.3 고려된 연수 44

1.3.4 고려된 통화 44

1.4 이해관계자 45

1.5 변경 사항 요약 45

2 연구 방법론 46

2.1 연구 데이터 46

2.1.1 2차 데이터 46

2.1.1.1 2차 연구의 목적 47

2.1.1.2 주요 2차 자료 47

2.1.1.3 2차 자료의 주요 데이터 48

2.1.2 1차 자료 48

2.1.2.1 주요 1차 자료 49

2.1.2.2 1차 연구의 주요 목적 49

2.1.2.3 주요 데이터 출처 50

2.1.2.4 주요 산업 통찰력 51

2.2 시장 규모 추정 52

2.2.1 공급 측면 분석(수익 분배 분석) 52

2.2.2 하향식 접근법 53

2.2.3 회사 프레젠테이션 및 1차 인터뷰 53

2.2.4 수요 측면 분석 53

2.3 성장 예측 54

2.4 데이터 삼각법 57

2.5 시장 순위 분석 58

2.6 연구 가정 58

2.7 연구의 한계 58

2.7.1 방법론 관련 한계 58

2.7.2 범위 관련 한계 59

2.8 위험 분석 59

3 요약 60

4 프리미엄 통찰력 68

4.1 혈관 접근 장치 시장 개요 68

4.2 북미: 최종 사용자 및 국가별 혈관 접근 장치 시장, 2023 69

4.3 2023년 혈관 접근 장치 시장의 지리적 스냅샷 70

4.4 지역별 혼합: 2024-2030년 혈관 접근 장치 시장(백만 달러) 71

4.5 혈관 접근 장치 시장: 신흥 시장과 선진 시장(2024년과 2030년)(백만 달러) 71

5 시장 개요 72

5.1 서론 72

5.2 시장 역학 72

5.2.1 동인 73

5.2.1.1 생활습관병의 증가 73

5.2.1.2 암 환자들 사이에서 화학요법 절차의 증가하는 인기 73

5.2.1.3 소아 환자들 사이에서 혈관 접근 장치의 증가하는 사용 73

5.2.2 제약 74

5.2.2.1 혈관 접근 장치의 설치 및 유지 비용이 높음 74

5.2.2.2 제품 리콜 및 고장 증가 74

5.2.3 기회 75

5.2.3.1 기술 발전 75

5.2.3.2 병원 수 증가와 환자 풀 확대 75

5.2.4 도전 과제 76

5.2.4.1 숙련된 의료 전문가의 부족 76

5.2.4.2 혈관 접근 장치 사용과 관련된 위험 76

5.3 기술 분석 77

5.3.1 핵심 기술 77

5.3.1.1 이미지 및 내비게이션 기술 77

5.3.1.2 카테터 고정 및 안정화 기술 77

5.3.2 보완 기술 77

5.3.2.1 AI 및 ML 77

5.3.3 인접 기술 78

5.3.3.1 감염 통제 기술 78

5.4 산업 동향 78

5.4.1 최소 침습성 혈관 접근 절차 78

5.4.2 카테터 재료 및 코팅의 혁신 78

5.5 가치 사슬 분석 79

5.6 생태계 분석 80

5.6.1 생태계에서의 역할 81

5.7 공급망 분석 82

5.8 무역 분석 83

5.8.1 HS 코드 901839를 위한 수입 데이터 83

5.8.2 HS 코드 901839에 대한 데이터 내보내기 84

5.9 포터의 다섯 가지 힘 분석 85

5.9.1 신규 진입자의 위협 87

5.9.2 대체재의 위협 87

5.9.3 구매자의 협상력 87

5.9.4 공급업체의 교섭력 87

5.9.5 경쟁적 경쟁의 강도 87

5.10 주요 이해관계자 및 구매 기준 88

5.10.1 구매 과정의 주요 이해관계자 88

5.10.2 주요 구매 기준 89

5.11 규제 분석 89

5.11.1 규제 기관, 정부 기관,

기타 조직 90

5.11.2 규제 프레임워크 92

5.11.2.1 북미 92

5.11.2.1.1 미국 92

5.11.2.1.2 캐나다 92

5.11.2.2 유럽 93

5.11.2.3 아시아 태평양 93

5.11.2.4 라틴아메리카 93

5.11.2.5 중동 및 아프리카 94

5.12 특허 분석 94

5.12.1 통찰력: 관할권 및 상위 출원인 분석 94

5.13 가격 분석 96

5.13.1 혈관 접근 장치의 가격 추이

주요 플레이어별, 2021-2023 96

5.13.2 혈관 접근 장치의 가격 추세, 2021-2023 97

지역별, 2021-2023 98

5.14 주요 컨퍼런스 및 이벤트, 2025-2026 99

5.15 인접 시장 분석 99

5.15.1 혈관 폐쇄 장치 시장 99

5.16 충족되지 않은 요구/최종 사용자의 기대 100

5.17 고객의 비즈니스에 영향을 미치는 트렌드/파괴적 혁신 101

5.18 투자 및 자금 조달 시나리오 101

5.19 AI/GEN AI가 혈관 접근 장치 시장에 미치는 영향 102

6 유형별 혈관 접근 장치 시장 104

6.1 서론 105

6.2 중심정맥관 105

6.2.1 주변 삽입형 중심 카테터 108

6.2.1.1 내구성 향상 및 임상적 유용성 증가로 세그먼트 확장 치료 계획 추진 108

6.2.2 터널형 카테터 110

6.2.2.1 감염 위험 감소 및 우수한 내구성으로 세그먼트 성장 지원 110

6.2.3 비터널링 카테터 112

6.2.3.1 주변 접근이 제한된 중증의 경우에 사용되는 비터널링 카테터 112

6.2.4 이식 가능한 포트 114

6.2.4.1 이식 가능한 일반 포트 117

6.2.4.1.1 최소한의 유지 관리로 신뢰할 수 있는 정맥 접근을 가능하게 함으로써 채택을 촉진함 117

6.2.4.2 이식 가능한 전력 주입 포트 119

6.2.4.2.1 시장 성장을 촉진하기 위해 고유량 유체와 화학 요법에 대한 수요 증가를 수용할 수 있는 능력 119

6.3 말초 정맥 접근 장치 121

6.3.1 말초 정맥 접근 장치 124

6.3.1.1 말초 정맥 카테터 127

6.3.1.1.1 비용 효율성, 배치 용이성, 세그먼트 성장을 촉진하기 위한 다양한 치료와의 호환성 127

6.3.1.2 중간선 카테터 129

6.3.1.2.1 1~4주 동안의 안정적인 중기 정맥 접근을 통해 분절 성장을 돕는 능력 129

6.3.1.3 나비/날개 달린 강철 바늘 131

6.3.1.3.1 정맥 접근 절차의 정확성과 편의성 131

6.3.2 말초 동맥 접근 장치 133

6.3.2.1 급성 치료 환경에서 지속적인 혈역학 모니터링과 혈액 샘플링에 중요한 역할 133

6.4 부속품 135

6.4.1 시장 확대를 위한 기능 향상, 환자 안전, 절차 효율성 필요성 135

6.5 골내 혈관 접근 장치 137

6.5.1 응급 상황에서 중요한 역할, 스트레스가 높은 의료 시설에서의 활용 촉진 137

7 삽입 경로별 혈관 접근 장치 시장 140

7.1 서론 141

7.2 정맥 내 삽입 경로 141

7.2.1 시장 성장을 돕기 위한 급성기 치료 중 필수 치료 투여에 대한 필요성 증가 141

7.3 피하 삽입 경로 143

7.3.1 감염 위험 감소, 환자 편의성 향상, 유지보수 최소화, 시장 성장 촉진 143

7.4 골내 삽입 경로 145

7.4.1 긴급 상황에서 신속하고 신뢰할 수 있는 접근의 필요성

흡수 촉진 145

8. 응용 분야별 혈관 접근 장치 시장 148

8.1 서론 149

8.2 약물 투여 150

8.2.1 화학 요법 152

8.2.1.1 암 발병률 증가와 암 치료의 발전으로 인한 세그먼트 152

8.2.2 기타 약물 투여 154

8.3 수액 및 영양 투여 156

8.3.1 시장 성장을 촉진하기 위한 만성 질환에 대한 정맥 주사 요법의 필요성 증가 156

8.4 수혈 158

8.4.1 시장 성장을 촉진하기 위한 지중해빈혈과 림프종에 대한 빈번한 수혈 필요성 158

8.5 진단 및 검사 160

8.5.1 시장 성장을 돕기 위해 정확한 진단 영상, 유체 검사 및 환자 모니터링에 대한 의존도 증가 160

9 최종 사용자별 혈관 접근 장치 시장 163

9.1 서론 164

9.2 병원 164

9.2.1 공공 병원 165

9.2.1.1 신흥 경제국에서 저렴한 의료 서비스에 대한 수요 증가로 인해 세분화 165

9.2.2 사립 병원 167

9.2.2.1 시장 성장을 견인하는 첨단 의료 서비스와 고품질 치료 옵션에 대한 수요 증가 167

9.3 클리닉 및 외래 진료 센터 169

9.3.1 외래 환자 절차 및 비용 효율적인 치료에 대한 수요 증가로 세그먼트 성장 촉진 169

9.4 기타 최종 사용자 171

10 지역별 혈관 접근 장치 시장 174

10.1 서론 175

10.2 북미 178

10.2.1 북미의 거시경제 전망 178

10.2.2 미국 187

10.2.2.1 미국, 예측 기간 동안 북미 혈관 접근 장치 시장 지배 187

10.2.3 캐나다 194

10.2.3.1 증가하는 암 발병률과 시장 성장을 촉진하는 고급 연구 계획 194

10.3 유럽 202

10.3.1 유럽의 거시경제 전망 202

10.3.2 독일 210

10.3.2.1 시장 성장을 촉진하는 비만율 증가와 고령화 인구 증가 210

10.3.3 영국 217

10.3.3.1 더 나은 치료 절차를 위한 첨단 혈관 접근 장치의 연료 흡수를 위한 질병 부담 증가 217

10.3.4 프랑스 224

10.3.4.1 시장 성장을 촉진하는 혈관 접근 장치 제조업체의 존재와 기술 발전 224

10.3.5 이탈리아 231

10.3.5.1 시장 성장을 촉진하는 강력한 정부 의료 정책 231

10.3.6 스페인 238

10.3.6.1 시장 성장을 촉진하는 고령화 인구 증가와 만성 질환의 증가 238

10.3.7 유럽의 나머지 지역 244

10.4 아시아 태평양 252

10.4.1 아시아 태평양의 거시경제 전망 252

10.4.2 중국 261

10.4.2.1 시장 성장을 뒷받침할 수 있는 선진 의료 인프라와 높은 고령 인구 비율 261

10.4.3 인도 269

10.4.3.1 정부 보건 지출 증가와 만성 질환의 증가로 시장 성장 촉진 269

10.4.4 일본 276

10.4.4.1 고령 인구 증가와 높은 암 발병률로 시장 성장 촉진 276

10.4.5 호주 283

10.4.5.1 혈액 투석 수요 증가와 시장 성장을 촉진하는 의료 인프라의 발전 283

10.4.6 대한민국 290

10.4.6.1 만성 질환의 부담 증가와 고령화 인구 증가로 시장 성장 촉진 290

10.4.7 아시아 태평양의 나머지 지역 298

10.5 라틴아메리카 305

10.5.1 라틴아메리카의 거시경제 전망 305

10.5.2 브라질 313

10.5.2.1 암 부담 증가와 만성 질환 환자의 장기 치료에 대한 필요성 증가로 시장 주도 313

10.5.3 멕시코 320

10.5.3.1 만성 신장 질환 환자의 투석에 대한 집중을 높여 첨단 혈관 접근 장치의 채택을 촉진 320

10.5.4 나머지 라틴아메리카 327

10.6 중동 및 아프리카 334

10.6.1 중동 및 아프리카의 거시경제 전망 334

10.6.2 걸프협력회의 국가 342

10.6.2.1 시장 성장을 촉진하기 위한 의료 투자 증가와 만성 질환의 유병률 증가 342

10.6.3 중동 및 아프리카의 나머지 지역 349

11 경쟁 구도 357

11.1 서론 357

11.2 주요 업체의 전략/승리를 위한 권리 357

11.2.1 혈관 접근 장치 시장의 주요 업체들이 채택한 전략의 개요 357

11.3 수익 분석, 2019-2023 359

11.4 시장 점유율 분석, 2023 360

11.5 기업 평가 매트릭스: 주요 기업, 2023 362

11.5.1 별 362

11.5.2 신흥 리더 362

11.5.3 퍼베이시브 플레이어 362

11.5.4 참가자 363

11.5.5 회사 발자국: 주요 플레이어, 2023 364

11.5.5.1 회사 발자국 364

11.5.5.2 지역 풋프린트 365

11.5.5.3 유형 풋프린트 366

11.5.5.4 삽입 경로 풋프린트 367

11.5.5.5 응용 프로그램 풋프린트 368

11.5.5.6 최종 사용자 풋프린트 369

11.6 기업 평가 매트릭스: 스타트업/중소기업, 2023 370

11.6.1 진보적 기업 370

11.6.2 반응적 기업 370

11.6.3 역동적 기업 370

11.6.4 시작 블록 370

11.6.5 경쟁 벤치마킹: 스타트업/중소기업, 2023 372

11.6.5.1 주요 스타트업/중소기업 플레이어 상세 목록 372

11.6.5.2 주요 신흥 플레이어/스타트업의 경쟁 벤치마킹 373

11.7 회사 가치 평가 및 재무 지표 373

11.7.1 재무 지표 373

11.7.2 회사 가치 평가 374

11.8 브랜드/제품 비교 375

11.9 경쟁 상황 376

11.9.1 제품 출시 및 승인 376

11.9.2 거래 377

11.9.3 기타 개발 377

12 회사 프로필 378

12.1 주요 인물 378

12.1.1 BECTON, DICKINSON AND COMPANY 378

12.1.1.1 사업 개요 378

12.1.1.2 제공 제품 379

12.1.1.3 최근의 발전 384

12.1.1.3.1 거래 384

12.1.1.4 MnM 보기 385

12.1.1.4.1 주요 강점 385

12.1.1.4.2 전략적 선택 385

12.1.1.4.3 약점 및 경쟁 위협 385

12.1.2 TELEFLEX INCORPORATED 386

12.1.2.1 사업 개요 386

12.1.2.2 제공되는 제품 387

12.1.2.3 최근의 발전 390

12.1.2.3.1 제품 출시 390

12.1.2.3.2 기타 발전 391

12.1.2.4 MnM 보기 391

12.1.2.4.1 주요 강점 391

12.1.2.4.2 전략적 선택 391

12.1.2.4.3 약점 및 경쟁 위협 391

12.1.3 ICU MEDICAL 392

12.1.3.1 사업 개요 392

12.1.3.2 제공되는 제품 393

12.1.3.3 최근의 발전 396

12.1.3.3.1 특가 상품 396

12.1.3.4 MnM 보기 396

12.1.3.4.1 주요 강점 396

12.1.3.4.2 전략적 선택 396

12.1.3.4.3 약점 및 경쟁 위협 396

12.1.4 NIPRO 397

12.1.4.1 사업 개요 397

12.1.4.2 제공 제품 398

12.1.4.3 MnM 보기 399

12.1.4.3.1 주요 강점 399

12.1.4.3.2 전략적 선택 399

12.1.4.3.3 약점 및 경쟁 위협 399

12.1.5 ANGIODYNAMICS, INC. 400

12.1.5.1 사업 개요 400

12.1.5.2 제공 제품 401

12.1.5.3 최근의 발전 402

12.1.5.3.1 제품 승인 402

12.1.5.3.2 거래 402

12.1.5.4 MnM 보기 403

12.1.5.4.1 주요 강점 403

12.1.5.4.2 전략적 선택 403

12.1.5.4.3 약점 및 경쟁 위협 403

12.1.6 VYGON 404

12.1.6.1 사업 개요 404

12.1.6.2 제공 제품 404

12.1.7 TERUMO CORPORATION 411

12.1.7.1 사업 개요 411

12.1.7.2 제공 제품 413

12.1.8 MEDTRONIC PLC 414

12.1.8.1 사업 개요 414

12.1.8.2 제공 제품 415

12.1.9 COOK 417

12.1.9.1 사업 개요 417

12.1.9.2 제공 제품 417

12.1.10 B. BRAUN SE 419

12.1.10.1 사업 개요 419

12.1.10.2 제공 제품 420

12.1.10.3 최근의 발전 425

12.1.10.3.1 제품 출시 및 승인 425

12.1.10.3.2 거래 426

12.1.11 MERIT MEDICAL SYSTEMS, INC. 427

12.1.11.1 사업 개요 427

12.1.11.2 제공 제품 428

12.1.11.3 최근의 발전 429

12.1.11.3.1 거래 429

12.1.12 AMECATH 430

12.1.12.1 사업 개요 430

12.1.12.2 제공 제품 430

12.1.13 MEDICAL COMPONENTS, INC. 433

12.1.13.1 사업 개요 433

12.1.13.2 제공 제품 433

12.1.14 헬스라인 메디컬 프로덕츠 436

12.1.14.1 사업 개요 436

12.1.14.2 제공 제품 436

12.1.15 액세스 베스큘러, 주식회사 438

12.1.15.1 사업 개요 438

12.1.15.2 제공 제품 438

12.2 기타 업체 439

12.2.1 ARGON MEDICAL DEVICES 439

12.2.2 PAKUMEDMEDICAL PRODUCTS GMBH 440

12.2.3 GUANGDONG BAIHE MEDICAL TECHNOLOGY CO. LTD. 441

12.2.4 PFM MEDICAL GMBH 442

12.2.5 MEDI-TECH DEVICES PVT. LTD. 443

12.2.6 KIMAL 444

12.2.7 POLYMEDICURE 445

12.2.8 DELTAMED 446

12.2.9 NEWTECH MEDICAL DEVICES PVT. LTD. 447

12.2.10 SHANGHAI PUYI MEDICAL INSTRUMENTS CO., LTD. 448

13 부록 449

13.1 토론 가이드 449

13.2 KNOWLEDGESTORE: MARKETSANDMARKETS의 구독 포털 457

13.3 사용자 지정 옵션 459

13.4 관련 보고서 459

13.5 저자 세부 사항 460

그림 1 혈관 접근 장치 시장: 세그먼트

고려된 기간 및 지리적 분포 42

그림 2 혈관 접근 장치 시장: 고려된 기간 44

그림 3 혈관 접근 장치 시장: 연구 설계 46

그림 4 혈관 접근 장치 시장: 2차 자료의 주요 데이터 48

그림 5. 혈관 접근 장치 시장: 주요 주요 출처 49

그림 6. 혈관 접근 장치 시장: 주요 주요 출처의 주요 데이터 50

그림 7. 혈관 접근 장치 시장: 업계 전문가의 주요 통찰력 51

그림 8. 주요 인터뷰 분석: 회사 유형,

지정, 지역별 51

그림 9 시장 규모 접근: 수익 점유율 분석 52

그림 10 혈관 접근 장치 시장: 하향식 접근 53

그림 11 시장 규모 추정: 수요 측면 분석 54

그림 12. 혈관 접근 장치 시장의 동인, 제약, 기회, 도전 과제 영향 분석 55

그림 13. 혈관 접근 장치 시장: CAGR 예측 55

그림 14. 혈관 접근 장치 시장: 데이터 삼각 측정 57

그림 15 연구 기간 동안 가장 큰 시장 점유율을 차지하는 중심정맥관 삽입 장치 60

그림 16 2024년부터 2030년까지 중심정맥관 삽입 장치 시장에서 가장 높은 CAGR로 성장할 터널형 카테터 61

그림 17 연구 기간 동안 이식 가능한 포트 시장에서 가장 높은 성장률을 기록할 것으로 예상되는 이식 가능한 전원 주입 포트 61

그림 18 예측 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상되는 말초 정맥 접근 장치 부문 62

그림 19 연구 기간 동안 가장 큰 시장 점유율을 차지할 주변 정맥 카테터 63

그림 20 가장 큰 시장 점유율을 차지할 정맥 삽입 경로 63

2024년부터 2030년까지 63

그림 21 약물 투여가 애플리케이션 부문에서 가장 큰 비중을 차지할 것으로 전망됨 64

그림 22 화학요법이 예측 기간 동안 가장 빠르게 성장할 것으로 전망되는 부문이 될 것으로 전망됨 65

그림 23 병원이 가장 큰 시장 점유율을 차지할 것으로 전망됨

예측 기간 동안 65

그림 24 예측 기간 동안 병원 시장의 더 큰 점유율을 차지할 공공 병원 66

그림 25 아시아 태평양 지역이 가장 빠르게 성장하는 지역 시장이 될 것으로 예상됨

혈관 접근 장치 67

그림 26 장기적인 치료와 관리가 필요한 만성 질환의 증가로 인한 시장 성장 68

그림 27 미국과 병원 부문이 2023년 가장 큰 시장 점유율을 차지할 것으로 예상됨 69

그림 28 아시아 태평양 국가들, 예측 기간 동안 가장 높은 CAGR 기록 70

그림 29 아시아 태평양, 2024년부터 2030년까지 가장 높은 성장률 기록 71

그림 30 신흥 시장, 더 높은 성장률 기록

학습 기간 중 71

그림 31 혈관 접근 장치 시장: 동인, 제약, 기회, 도전

그림 32 혈관 접근 장치 시장: 가치 사슬 분석 80

그림 33 혈관 접근 장치 시장: 생태계 분석 80

그림 34 혈관 접근 장치 시장: 공급망 분석 83

그림 35 혈관 접근 장치 시장: 포터의 다섯 가지 힘 분석 86

그림 36 구매 과정에 대한 주요 이해관계자의 영향 88

그림 37 상위 3개 제품 유형에 대한 주요 구매 기준 89

그림 38 특허 출원 수(2014년 1월~2024년 12월) 94

그림 39 혈관 접근 장치 특허 출원 상위 출원인(기업/기관) (2014년 1월~2024년 12월) 95

그림 40 혈관 접근 장치 출원 상위 국가/지역 (2014년 1월~2024년 12월) 96

그림 41 혈관 폐쇄 장치 시장: 시장 개요 99

그림 42 혈관 접근 장치 시장: 고객의 비즈니스에 영향을 미치는 트렌드와 파괴적 혁신 101

그림 43 혈관 접근 장치 시장: 자금 조달 및 거래 건수

2019-2023 101

그림 44 혈관 접근 장치 시장: AI/GEN AI의 영향 103

그림 45 혈관 접근 장치 시장: 지리적 스냅샷 175

그림 46 북미: 혈관 접근 장치 시장 스냅샷 179

그림 47 아시아 태평양: 혈관 접근 장치 시장 스냅샷 253

그림 48 혈관 접근 장치 시장의 주요 업체별 수익 분석

(2019-2023) 360

그림 49 혈관 접근 장치 시장의 주요 업체별 시장 점유율 분석

장치 시장 (2023) 361

그림 50 혈관 접근 장치 시장: 기업 평가 매트릭스 (주요 기업), 2023 363

그림 51 혈관 접근 장치 시장: 기업 발자국 364

그림 52 혈관 접근 장치 시장: 기업 평가 매트릭스(신생 기업/중소기업), 2023 371

그림 53 주요 공급 업체의 EV/EBITDA 373

그림 54 연초 대비(YTD) 가격 총 수익률 및 5년 주식

주요 공급업체의 베타 버전 374

그림 55 혈관 접근 장치 시장: 브랜드/제품 비교 분석 375

그림 56 BECTON, DICKINSON AND COMPANY: 회사 스냅샷 379

그림 57 TELEFLEX INCORPORATED: 회사 스냅샷 387

그림 58 ICU MEDICAL: 회사 소개 393

그림 59 NIPRO: 회사 소개 398

그림 60 ANGIODYNAMICS, INC.: 회사 소개 401

그림 61 TERUMO CORPORATION: 회사 소개 412

그림 62 MEDTRONIC PLC: 회사 스냅샷 415

그림 63 B. BRAUN SE: 회사 스냅샷 420

그림 64 MERIT MEDICAL SYSTEMS, INC.: 회사 스냅샷 428

|