글로벌 포장 코팅 시장 역학

동인: 식음료 포장 산업의 성장

포장 코팅 시장은 식음료 산업과 밀접하게 연결되어 있으며, 그 역학에 상당한 영향을 미칩니다. 이 부문은 제품 무결성을 우선시하기 때문에 내용물을 습기, 산소, 오염 물질로부터 보호하는 포장재에 대한 수요가 증가하고 있습니다. 포장 코팅은 전 세계적으로 가장 인기 있는 트렌드 중 하나가 되었습니다. 이 코팅은 포장된 제품의 유통 기한을 연장하고 생분해성 요소를 포함하는 역할을 하여 유해 화학 물질 문제를 해결합니다. 규제 기준은 포장 산업에서 매우 중요합니다.

유연 포장 코팅은 제품과 포장 솔루션에 널리 사용됩니다. 포장 코팅의 이러한 특성 덕분에 제조업체는 특정 요구 사항을 충족하는 새로운 공식을 쉽게 만들 수 있어 제품의 보호 기능과 소비자의 시각적 경험을 향상시킬 수 있습니다. 포장에서는 세분화, 포지셔닝, 맞춤화, 부가가치가 매우 중요합니다. 따라서 식품 및 음료 코팅에 대한 수요는 식품 및 음료 포장 산업에서 다양한 요구를 충족하는 복잡한 기능입니다. 제품 보존, 생존력, 표준, 규제 요구 사항, 혁신적인 포장 개념 등 현재와 미래의 정량적 요구 사항을 충족하는 데 필수적입니다. 식품 및 음료 부문이 소비자 입맛의 변화에 적응함에 따라, 급변하는 환경에서 성장 잠재력을 발휘하기 위해서는 포장 코팅이 필수적입니다.

제한: 원자재 가격의 변동성

원자재 가격의 변동은 생산 라인, 이윤, 시장 안정성에 영향을 미치기 때문에 포장 코팅 시장의 성장을 좌우합니다. 일반적인 포장 코팅에는 수지, 용제, 안료, 첨가제 등 여러 가지 원자재가 포함될 수 있습니다. 원자재, 특히 폴리우레탄, 에폭시, 아크릴과 같은 석유 기반 원자재는 수요 변동에 민감합니다. 이러한 민감성은 원유 가격, 공급망 중단, 정치적 불안정, 불리한 환경 규제 등으로 인해 발생합니다. 코팅 제조업체는 필수 원자재 비용이 증가하면 더 많은 비용을 부담해야 합니다. 따라서 이러한 추가 비용을 충당하기 위해 가격을 인상해야 합니다.

많은 산업이 석유화학 파생 상품에 의존하고 있으며, 이는 코팅 산업 내의 휘발성 원자재 가격에 상당한 영향을 미칩니다. 포장 코팅에 사용되는 수지와 용제는 석유 기반이기 때문에, 원자재 가격 변동은 비용 변동과 거의 동의어입니다. 유가가 상승하면 제조업체는 비용 증가에 직면하게 되고, 이윤을 줄이거나 추가 비용을 소비자에게 전가할 수 있습니다. 이러한 상황은 기업의 수익성에 영향을 미치고, 식품, 제약, 개인 관리 산업의 포장 코팅 비용 상승으로 이어집니다.

그러나 공급망의 붕괴는 이 시장의 불확실성을 증가시킵니다. 홍수, 자연재해, 전 세계적인 질병(코로나19 등), 군사적 충돌 또는 정치적 불안정으로 인해 필수 원자재의 공급망이 붕괴되면 가격 변동이 발생할 수 있습니다. 이러한 불확실성으로 인해 포장 코팅 제조업체는 값비싼 원자재 재고를 유지하거나 생산 능력을 줄여야 하므로 시장 공급이 비효율적으로 됩니다.

기회: 저명한 포장 제조업체와의 협력 및 파트너십

주요 포장재 제조업체와의 협력과 파트너십은 모범 사례와 지식을 결합하고 기술 역량을 강화하는 데 도움이 됩니다. 대표적인 예로, 세계 최대의 특수 화학 제품 생산업체인 Solenis와 인쇄 업계의 글로벌 기술 선도 기업인 Heidelberger Druckmaschinen AG의 파트너십을 들 수 있습니다. 이 두 회사는 장벽 코팅을 기존의 플렉소 인쇄 공정에 직접 통합하는 가장 비용 효율적인 방법을 개발하기 위해 협력했습니다.

종이 기반의 각 패키지는 액체, 오일, 그리스, 수증기로부터 보호하기 위해 배리어 코팅이 필요합니다. 포장 제조업체는 하이델베르그의 플렉소그래픽 기계를 사용하여 솔레니스의 첨단 배리어 코팅을 공정 내에서 직접 인쇄하고 적용할 수 있습니다. 평평한 종이 시트와 인라인 웹 피드 플렉소그래픽 응용 프로그램은 생산성이 더 높고 성능이 향상되었습니다. 새로운 공정은 추가적인 코팅 절차를 제거하여 비용을 절감합니다. 이 과정은 더 효율적이고 비용 면에서도 효과적입니다. 지속 가능한 의미를 지니고 있으며, 미니 재료와 빠른 종이 생산 과정을 촉진합니다.

도전 과제: 엄격한 환경 규제

포장 코팅 산업에 있어 중요한 도전 과제는 엄격한 환경 규제입니다. 규제의 영향은 광범위하며, 생산 과정, 원자재, 준수 요건 등을 포함합니다. 환경의 건강과 안전이 이러한 규제의 주요 관심사입니다. 첫 번째 목표는 휘발성 유기 화합물의 배출과 전통적인 포장 코팅의 특징인 유해 화학 물질의 사용을 줄이는 것입니다. 용제 기반 코팅의 경우, 제조업체는 제품 성능과 비용 효율성을 유지하는 대체 옵션을 모색해야 합니다. 보다 엄격한 VOC 배출 규정을 준수하기 위해 코팅을 재구성하는 것은 상당한 도전 과제입니다.

높은 휘발성 유기 화합물(VOC) 수준은 용제 기반 코팅에서 흔히 볼 수 있으며, 빠른 건조와 내구성으로 인해 높이 평가됩니다. 그러나 미국 환경보호국(EPA)과 유럽화학물질청(ECHA)과 같은 규제 기관은 VOC 배출을 제한하여 생산자들이 수성 또는 바이오 기반 대안으로 전환하도록 유도하고 있습니다. 이러한 새로운 기술은 건조 시간이 더 오래 걸리고, 내구성이 낮거나, 생산 비용이 더 높습니다.

규제 요건을 충족하기 위해 코팅제를 재구성하는 경우, 특히 새로운 생산 시설이 필요한 경우 R&D에 상당한 투자가 필요하고 추가 비용이 발생할 수 있습니다. 또 다른 문제는 환경 규제의 글로벌 비호환성입니다. 국가와 지역마다 허용되는 화학 물질, 휘발성 유기 화합물(VOC), 재활용 가능성 기준이 다릅니다. 유럽의 규제 기준은 주로 REACH 이니셔티브로 인해 가장 엄격하지만, 다른 지역은 덜 엄격한 규제를 적용합니다. 기업은 이러한 다양한 요구 사항을 준수하기 위해 각 지역에 맞는 특정 제형과 제품을 개발해야 하므로 비용이 크게 증가할 수 있습니다.

글로벌 포장 코팅 시장 생태계 분석

포장 코팅 생태계는 코팅의 생성 및 적용을 가능하게 하는 다양한 산업, 기술, 인쇄 공정, 수지 유형을 포함합니다. 여기에는 식품 및 음료, 의료 및 제약, 개인 관리, 화장품, 뚜껑 및 마개, 그리고 제품의 안전성, 내구성, 시각적 매력을 보장하기 위해 특정 코팅을 사용하는 산업용 제품이 포함됩니다.

플렉소그래피, 그라비아, 디지털 인쇄, 리소그래피를 포함한 인쇄 공정은 포장재에 코팅을 적용하여 최고 품질의 제품을 유지하고 적절한 브랜드 인지도를 확보하는 데 중요한 역할을 합니다. 포장 코팅 생태계에는 폴리우레탄, 에폭시, 폴리에스터, 아크릴 수지 유형이 포함되며, 각 유형은 필요한 코팅 특성에 따라 사용됩니다. 솔벤트 기반, 수성, 에너지 경화(UV/EB), 디지털 잉크젯 코팅은 주요 원자재 및 완제품 제조업체에서 널리 선호하는 코팅입니다.

수성 및 기타 바이오 기반 코팅은 지속 가능한 솔루션에 대한 필요성 때문에 큰 관심을 받고 있습니다. 에너지 경화 코팅은 빠른 기술 발전을 주도하고 고객의 관심을 끌면서 코팅 시장을 주도하고 있습니다.

예측 기간 동안 가장 빠른 성장률을 기록할 아크릴 수지 유형

아크릴 수지는 포장 코팅 시장에서 가장 빠른 성장(연평균 5.9%)을 기록하고 있는데, 이는 환경친화적 소재에 대한 소비자의 선호도가 높아졌기 때문입니다. 수성 아크릴 수지는 휘발성 유기 화합물 배출량이 적어 수요가 높습니다. 현재 기업과 소비자의 최우선 과제로 지속가능성이 대두되면서, 전통적인 용제 기반 코팅에서 아크릴 수지로의 전환이 촉진되고 있습니다.

환경적 성능 외에도 아크릴 수지는 포장 산업과 밀접한 관련이 있는 고성능으로 두각을 나타냅니다. 아크릴 수지는 자외선, 화학 물질, 습기 등에 대한 저항성이 뛰어나고, 그 밖의 여러 가지 성능 특성으로 인해 고품질 포장에 기여합니다. 이는 제품 안전성, 위생, 유통 기한 연장이 중요한 식품 및 음료, 제약, 개인 위생 용품에 필수적입니다. 또한, 아크릴 수지는 고광택과 투명도를 제공하여 소비자와 직접 접촉하는 산업에 필수적인 시각적 매력을 갖춘 포장을 가능하게 합니다.

전자상거래와 온라인 소매업의 성장으로 내구성 있는 포장재에 대한 수요가 증가하고 있습니다. 예를 들어, 아크릴 코팅은 운송 및 물류 분야에서 일반적으로 사용되는 유연 포장재의 핵심 요소입니다. 아크릴 코팅은 플라스틱, 금속, 종이 등 다양한 소재에 접착되어 포장재로 사용하기에 이상적입니다. 지속 가능성, 고성능, 시장의 시너지 효과로 인해 아크릴 수지의 성장이 가속화되고 있습니다.

디지털 인쇄 공정이 예측 기간 동안 가장 높은 CAGR을 기록할 것으로 예상됨

디지털 인쇄 공정은 유연성, 비용 효율성, 그리고 현대적인 포장의 역동적인 요구 사항을 충족할 수 있는 능력 덕분에 포장 코팅 분야에서 가장 높은 복합 연간 성장률을 기록하고 있습니다. 이러한 성장의 주요 동인은 맞춤형 포장재에 대한 수요 증가인데, 이는 비즈니스 광고 및 마케팅의 필수 자산이 되었습니다. 디지털 인쇄는 디자인 다양성을 향상시키고, 기업들이 이전의 인쇄 기술에서 요구되는 값비싼 인쇄판을 사용하지 않고도 신속하게 소량의 고품질 포장재를 생산할 수 있도록 합니다.

디지털 인쇄는 계절별 특가 상품, 한정판, 개인 맞춤형 포장재가 고객과의 상호 작용의 핵심 요소인 식음료, 화장품, 개인 관리 산업에서 널리 사용되고 있습니다. 공급 손실을 줄이고 전반적인 유통 파이프라인을 개선하기 위해 신속한 적시 생산 방식이 도입되었습니다. 업계 전반에 걸쳐 친환경 포장재로의 전환이 이루어지면서 포장 코팅을 위한 디지털 인쇄로의 전환이 촉진되고 있습니다. 이 공정은 평균적으로 쓰레기를 적게 발생시키고, 기존 인쇄 방식보다 잉크 사용량이 적습니다.

업계 전문가들은 내구성이 더 우수한 UV 경화형 잉크를 사용하고 에너지 소비가 적은 기술을 채택하고 있습니다. 모든 포장 관련 조직은 폐기물을 최소화하고 환경 오염을 줄이는 동시에 제품을 효과적으로 유지하는 것을 목표로 하고 있습니다.

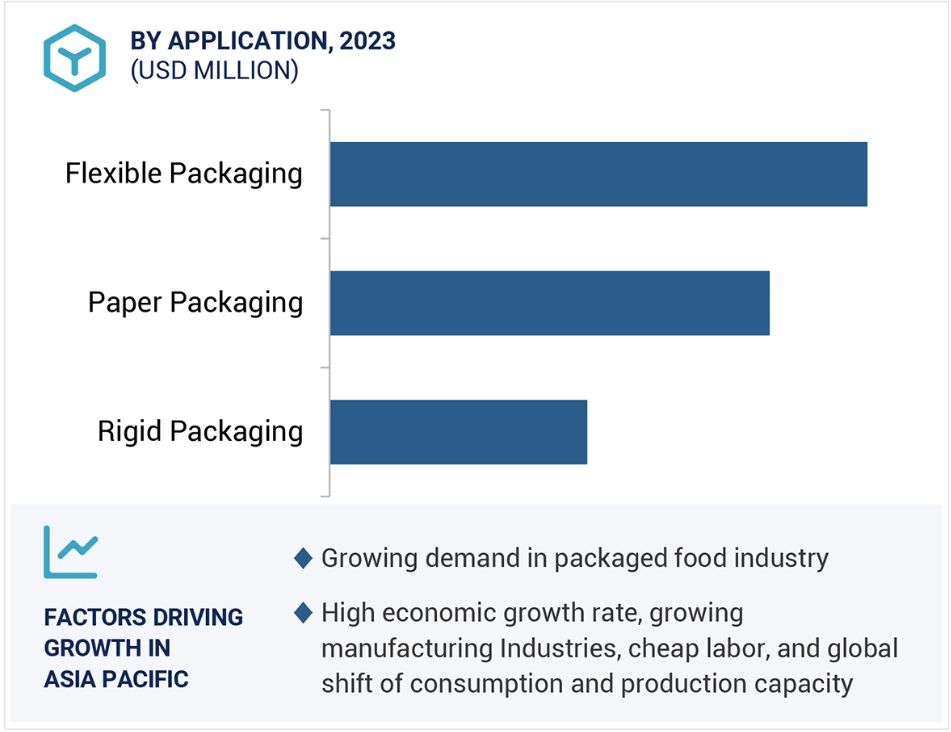

아시아 태평양 지역, 포장 코팅 시장 예측 기간 동안 가장 큰 점유율 차지할 것으로 전망

아시아 태평양 지역은 급속한 산업화와 도시화로 인해 가장 큰 포장 코팅 시장 중 하나입니다. 소비자들은 점점 더 풍족해지고 있으며, 고품질 제품에 투자할 의향이 있습니다. 이러한 추세는 식음료, 제약, 개인 관리, 가전 제품 분야의 포장 코팅에 영향을 미칩니다. 또한, 도시 인구의 증가로 인해 포장된 제품의 필요성이 높아졌습니다. 중국, 인도, 일본, 그리고 많은 동남아시아 국가에서 도시 지역 사람들은 유통 과정에서 습기, 화학 물질, 물리적 충격으로부터 제품을 보호하는 포장 코팅을 통해 유통 과정에서 습기, 화학 물질, 물리적 충격으로부터 제품을 보호함으로써 포장된 제품을 대륙을 넘나들며 운송할 수 있습니다.

아시아 태평양 지역에는 특히 중국과 인도에 대규모 제조 시설이 있습니다. 포장재는 이곳에서 생산되어 전 세계로 대량으로 운송됩니다. 전자상거래의 급속한 발전으로 포장 코팅에 대한 수요도 증가하고 있습니다. 온라인 제품 판매에는 복잡한 공급망을 탐색하는 동안 제품을 보호하는 견고하고 시각적으로 매력적인 포장이 필요합니다.

또한 환경에 대한 관심이 증가하고 규제 압력이 강화되면서 친환경 포장 솔루션에 대한 수요가 급증하고 있습니다. 물 기반 및 바이오 기반 코팅은 이미 아시아 태평양 시장에서 중요한 역할을 하고 있습니다. 더 많은 기업들이 탄소 발자국을 줄이기 위해 지속 가능한 기술에 투자하고 있기 때문입니다. 포장 산업은 이러한 변화에 중요한 역할을 하고 있으며, 재활용 가능하고, VOC가 적으며, 생분해성 코팅으로 아시아 시장을 뒤흔들고 있습니다. 이러한 요인으로 인해 아시아 태평양 지역은 포장 코팅의 최대 공급자이자 소비자 중 하나가 되었습니다.

최근 포장 코팅 시장의 발전

- 2024년 9월, Stahl Holdings B.V.는 포장 산업을 중심으로 수성 및 에너지 경화 코팅을 전문으로 하는 WEILBURGER Graphics GmBH를 인수했습니다.

- 2024년 8월, AkzoNobel N.V.는 Accelshield라는 새로운 제품을 출시했습니다. Accelshield 300은 비스페놀과 스티렌이 없는 음료 캔용 내부 코팅입니다. 이 제품은 우려되는 물질에 대한 장기적이고 신뢰할 수 있는 해결책입니다. 이 제품은 우수한 수준의 부식 방지 기능을 제공하므로 가장 까다로운 액체에도 실행 가능하고 안전한 대안이 될 수 있습니다.

- 2024년 5월, 셔윈-윌리엄스 패키징 코팅은 영국 디사이드와 프랑스 투르누에 공장을 확장하여 유럽, 중동, 아프리카, 인도 전역의 증가하는 수요를 충족하기 위해 유럽 내 valPure V70 비BPA 코팅 생산을 늘렸습니다.

- 2023년 11월, AkzoNobel은 빌라프랑카(Vilafranca)에 있는 새로운 공장에 3,200만 유로(미화 3,390만 달러)를 투자했습니다. 이 공장은 유럽, 중동, 아프리카(EMEA)의 금속 포장 산업을 위한 비스페놀 프리 코팅제를 생산할 것입니다. 이 시설은 높은 친환경 효율성 기준에 따라 설계된 첨단 자동화 기술을 사용하여 에너지 및 재료 효율성을 개선할 수 있습니다. 2025년 중반에 가동될 예정이며, 약 40개의 일자리를 창출할 것으로 기대됩니다.

- 2022년 8월, PPG는 PPG INNOVEL PRO를 출시했습니다. 이 향상된 내부 스프레이 코팅은 비스페놀-A(BPA) 또는 비스페놀 시작 물질을 사용하지 않으며, 무한히 재활용 가능한 알루미늄 음료 캔에 더 강력한 적용 특성을 제공합니다. PPG Innovel PRO는 PPG Innovel이 거의 10년 동안 시장에서 가장 널리 사용된 비BPA 내부 음료 스프레이 코팅을 바탕으로 한 차세대 고성능 아크릴 코팅입니다. 이 회사는 PPG Innovel 코팅이 40개국 이상에서 2,200억 개 이상의 캔에 사용되었다고 추정합니다.

- 2021년 6월, PPG는 포장용 코팅제 제조 능력을 확대했습니다. 네덜란드와 폴란드에 대한 투자는 음료, 식품, 개인 위생 용품의 포장에 사용되는 알루미늄 및 강철 캔용 최신 코팅제에 대한 이 지역의 증가하는 고객 수요를 지원할 것입니다. 확장과 관련된 재무 세부 사항은 공개되지 않았습니다.

주요 시장 플레이어

포장 코팅제 시장의 주요 플레이어는 다음과 같습니다.

- Sherwin-Williams Company (US)

- Asian Paints Limited (India)

- PPG Industries, Inc. (US)

- Berger Paints India Ltd. (India)

- AkzoNobel N.V. (The Netherlands)

- Michelman, Inc. (US)

- Altana Group (Germany)

- VPL Coatings GmbH & Co KG (Germany)

- Axalta Coating Systems, LLC (US)

- Pulse Printing Products (UK)

- DIC Corporation (Japan)

- Northern Coatings & Chemical Co. (US)

- Stahl Holdings B.V. (The Netherlands)

- Endura Coatings (US)

- Kansai Paints Co., Ltd. (Japan)

1 서론 32

1.1 학습 목표 32

1.2 시장 정의 32

1.3 학습 범위 33

1.3.1 포함된 시장과 지역 범위 33

1.3.2 포함 및 제외 34

1.3.3 기술별 정의 및 포함 사항 34

1.3.4 수지 유형별 정의 및 포함 사항 35

1.3.5 용도별 정의 및 포함 사항 36

1.3.6 인쇄 공정별 정의 및 포함 사항 37

1.3.7 최종 사용 산업별 정의 및 포함 사항 38

1.3.8 고려되는 연도 39

1.3.9 고려되는 통화 39

1.3.10 고려되는 단위 39

1.4 이해관계자 40

2 연구 방법론 41

2.1 연구 데이터 41

2.1.1 2차 데이터 42

2.1.1.1 2차 자료의 주요 데이터 42

2.1.2 1차 데이터 42

2.1.2.1 1차 자료의 주요 데이터 43

2.1.2.2 1차 자료의 분류 43

2.1.2.3 주요 주요 참여자 44

2.1.2.4 주요 산업 통찰력 44

2.2 시장 규모 추정 45

2.2.1 하향식 접근법 45

2.2.2 상향식 접근법 46

2.3 시장 예측 접근법 48

2.3.1 공급측 예측 48

2.3.2 수요측 예측 48

2.4 요인 분석 49

2.5 데이터 삼각법 50

2.6 가정 51

2.7 한계 51

2.8 성장 전망 52

2.9 위험 평가 52

3 요약 53

4 프리미엄 인사이트 59

4.1 포장 코팅 시장 플레이어를 위한 매력적인 기회 59

4.2 포장 코팅 시장, 용도별 60

4.3 아시아 태평양 포장 코팅 시장, 최종 용도 산업 및 국가별 60

4.4 포장 코팅 시장: 선진국과 신흥 경제국 61

4.5 포장 코팅 시장, 국가별 61

5 시장 개요 62

5.1 서론 62

5.2 시장 역학 63

5.2.1 동인 64

5.2.1.1 식음료 포장 산업의 강력한 성장 64

5.2.1.2 전자상거래 부문의 확장 64

5.2.1.3 지속 가능한 포장재에 대한 수요 증가 65

5.2.2 제약 66

5.2.2.1 원자재 가격의 변동성 66

5.2.2.2 친환경 코팅의 제한된 성능 67

5.2.3 기회 67

5.2.3.1 저명한 포장 제조업체와의 협력 및 파트너십 67

5.2.3.2 스마트 및 기능성 코팅의 성장 68

5.2.3.3 재활용 및 퇴비화 가능한 포장재에 대한 수요 급증 68

5.2.4 도전 과제 68

5.2.4.1 대체 재료와의 경쟁 68

5.2.4.2 엄격한 환경 규제 69

5.3 포터의 다섯 가지 힘 분석 70

5.3.1 신규 진입자의 위협 70

5.3.2 대체재의 위협 71

5.3.3 구매자의 교섭력 71

5.3.4 공급자의 교섭력 71

5.3.5 경쟁적 경쟁의 강도 71

5.4 주요 이해관계자와 구매 기준 72

5.4.1 구매 과정의 주요 이해관계자 72

5.4.2 구매 기준 73

5.5 거시경제 지표 74

5.5.1 GDP 추세와 전망 74

5.5.2 포장 산업의 동향 76

5.5.3 글로벌 식음료 산업의 동향 77

5.6 시장 성장에 영향을 미치는 거시경제 전망 77

5.6.1 러시아-우크라이나 전쟁 77

5.6.2 중국 78

5.6.2.1 중국 성장 궤도를 유지하는 외국인 직접 투자 감소 78

5.6.2.2 환경에 대한 약속 78

5.6.3 유럽 78

5.6.3.1 유럽의 에너지 위기 78

5.6.4 글로벌 무역을 위협하는 초크포인트 79

5.6.5 화학 산업의 전망 81

5.6.6 OPEC+가 2025년까지 석유 생산량 감산을 연장 81

6 산업 동향 83

6.1 공급망 분석 83

6.2 가격 분석 84

6.2.1 지역별 평균 판매 가격 추세 84

6.2.2 기술별 평균 판매 가격 추세 85

6.2.3 수지 유형별 평균 판매 가격 추세 85

6.2.4 용도별 평균 판매 가격 추세 86

6.2.5 인쇄 공정에 따른 평균 판매 가격 추세 86

6.2.6 최종 사용 산업에 따른 평균 판매 가격 추세 87

6.2.7 최종 사용 산업에 따른 주요 업체의 평균 판매 가격 추세 87

6.3 고객 비즈니스에 영향을 미치는 트렌드/파괴적 혁신 88

6.4 생태계 분석 88

6.5 사례 연구 분석 90

6.5.1 종이 포장재의 장벽 코팅을 위한 바이오 기반 재료 90

6.5.2 식품 포장용 지속 가능한 장벽 종이 코팅의 최근 발전 91

6.5.3 폴리에틸렌 대체 장벽 코팅 92

6.6 기술 분석 92

6.6.1 핵심 기술 92

6.6.1.1 수성 코팅 92

6.6.1.2 용제형 코팅 92

6.6.1.3 에너지 경화형(UV/EB) 코팅 93

6.6.2 보완 기술 93

6.6.2.1 열 코팅 93

6.6.3 인접 기술 94

6.6.3.1 항균 코팅 94

6.6.3.2 나노 코팅 94

6.7 무역 분석 95

6.7.1 수출 시나리오(HS 코드 3209) 95

6.7.2 수입 시나리오(HS 코드 3209) 98

6.8 규제 환경 104

6.8.1 규제 기관, 정부 기관, 기타 조직 104

6.8.2 규제 프레임워크 107

6.8.2.1 포장 코팅 사업에 영향을 미치는 규정 107

6.8.2.2 유럽연합의 일회용 플라스틱 지침 107

6.8.2.3 화학물질의 등록, 평가, 허가 및 제한(REACH) 107

6.8.2.4 미국 환경보호국(EPA)의 휘발성 유기 화합물 배출에 관한 규정 107

6.8.2.5 중국의 친환경 포장 기준 107

6.8.2.6 전 세계 플라스틱 폐기물 감소 정책 107

6.8.2.7 지속 가능한 개발 목표(SDGs)와 기업의 ESG 보고 108

6.9 주요 회의 및 행사, 2024-2025 108

6.10 투자 및 자금 조달 시나리오 108

6.11 특허 분석 110

6.11.1 접근 방식 110

6.11.2 문서 유형 110

6.11.3 상위 출원인 111

6.11.4 관할권 분석 115

6.12 포장 코팅 시장에 대한 AI/생성 AI(GENAI)의 영향 116

7 기술별 포장 코팅 시장 117

7.1 서론 118

7.2 수성 코팅 120

7.2.1 지속가능성의 조화를 이루는 신속하고 효율적인 접착 솔루션에 대한 수요 증가 120

7.3 용제 기반 코팅 122

7.3.1 높은 내구성과 다양한 최종 사용 산업에서의 두드러진 사용 122

7.4 에너지 경화형(UV/EB) 코팅 124

7.4.1 기술 발전과 지속 가능한 접근 방식이 시장을 주도 124

7.5 디지털 잉크젯 코팅 127

7.5.1 맞춤화, 효율성, 지속 가능성 127

7.6 기타 기술 129

7.6.1 공압출 129

7.6.2 열 코팅 129

8 수지 유형별 포장 코팅 시장 132

8.1 서론 133

8.2 폴리우레탄 135

8.2.1 지속 가능하고 고성능의 포장 솔루션에 대한 수요 135

8.3 아크릴 137

8.3.1 탁월한 자외선 저항성과 우수한 성능 특성 137

8.4 에폭시 139

8.4.1 우수한 접착력, 내화학성, 내구성 139

8.5 폴리에스터 141

8.5.1 내구성, 내화학성, 유연성의 조합 141

8.6 기타 수지 유형 143

9. 포장 코팅 시장, 용도별 146

9.1 서론 147

9.2 경질 포장 148

9.2.1 식음료 및 의료 산업에서의 수요 증가 148

9.2.2 유리 148

9.2.3 금속 149

9.3 유연한 포장 151

9.3.1 다양한 용도로 사용 증가 151

9.3.2 플라스틱 151

9.4 종이 포장 153

9.4.1 북미와 유럽의 지속 가능성과 높은 수요 153

10 인쇄 공정에 따른 포장 코팅 시장 156

10.1 서론 157

10.2 플렉소그래피 159

10.2.1 신흥 경제국에서의 수요 증가 159

10.3 그라비어 160

10.3.1 고해상도 이미지 및 일관된 잉크 농도 160

10.4 디지털 162

10.4.1 고품질 그래픽 및 정밀도 162

10.5 석판 인쇄 164

10.5.1 의료 분야의 발전 164

10.6 기타 인쇄 공정 165

11 최종 용도별 포장 코팅 시장 168

11.1 서론 169

11.2 식음료 171

11.2.1 지속 가능성과 신기술 발전 171

11.2.2 식음료 산업 전망 171

11.2.3 식음료 부문의 주목할 만한 거래 172

11.3 의료 및 제약 174

11.3.1 제약 및 의료 산업에 대한 정부 지출 증가 174

11.4 산업용 제품 176

11.4.1 의료 분야의 발전 176

11.5 기타 최종 사용자 산업 178

12 포장 코팅 시장, 지역별 181

12.1 서론 182

12.2 유럽 184

12.2.1 독일 195

12.2.1.1 식음료 부문의 혁신과 디지털화 증가 195

12.2.2 영국 197

12.2.2.1 고정밀도 및 내구성 있는 의료 제품에 대한 수요 증가 197

12.2.3 프랑스 199

12.2.3.1 의료 및 식품 산업에서 혁신과 연구개발에 대한 높은 관심 199

12.2.4 이탈리아 201

12.2.4.1 여러 최종 사용 산업의 성장 201

12.2.5 벨기에 202

12.2.5.1 제약 부문의 성장으로 수요 증가 202

12.2.6 스페인 204

12.2.6.1 수출입 증가로 시장이 활성화 204

12.2.7 터키 206

12.2.7.1 다양한 분야에서 제품 보호와 지속 가능성에 대한 요구 증가 206

12.3 아시아 태평양 208

12.3.1 중국 217

12.3.1.1 전자상거래의 증가와 높은 수입 활동 217

12.3.2 인도 218

12.3.2.1 제약 산업의 성장으로 수요가 증가 218

12.3.3 일본 220

12.3.3.1 식음료 포장재에 대한 수요가 높음 220

12.3.4 대한민국 222

12.3.4.1 식품 산업에서 포장 식품과 블리스터 포장에 대한 수요 증가 222

12.3.5 말레이시아 224

12.3.5.1 제조업과 공산품 수요의 호황 224

12.4 북미 226

12.4.1 미국 235

12.4.1.1 높은 경제 성장으로 인한 수요 증가 235

12.4.2 캐나다 237

12.4.2.1 식음료 부문의 성장 237

12.4.3 멕시코 239

12.4.3.1 성장하는 전기 자동차(EV) 시장 239

12.5 중동 및 아프리카 241

12.5.1 GCC 국가 249

12.5.1.1 사우디아라비아 250

12.5.1.1.1 포장 식품 수요 증가로 시장이 성장 250

12.5.1.2 UAE 251

12.5.1.2.1 수입과 수출의 증가로 포장 수요가 증가함 251

12.5.2 남아프리카 253

12.5.2.1 의료 및 제약 포장 수요 증가 253

12.6 남아메리카 254

12.6.1 브라질 263

12.6.1.1 산업 분야 확대 263

12.6.2 아르헨티나 264

12.6.2.1 다양한 산업에 대한 수요 증가 264

13 경쟁 구도 267

13.1 서론 267

13.2 주요 플레이어 전략/승리의 권리, 2019-2024 267

13.3 시장 점유율 분석, 2023 268

13.4 수익 분석, 2021-2023 270

13.5 회사 가치 평가 및 재무 지표 271

13.6 브랜드/제품 비교 272

13.7 회사 평가 매트릭스: 주요 인물, 2023 273

13.7.1 별 273

13.7.2 신흥 리더 273

13.7.3 퍼베이시브 플레이어 273

13.7.4 참가자 273

13.7.5 기업 활동 범위: 주요 플레이어, 2023 275

13.7.5.1 기업 활동 범위 275

13.7.5.2 기술 발자국 276

13.7.5.3 수지 유형 발자국 277

13.7.5.4 응용 프로그램 발자국 278

13.7.5.5 인쇄 공정 발자국 279

13.7.5.6 최종 사용 산업 발자국 280

13.7.5.7 지역 발자국 281

13.8 회사 평가 매트릭스: 스타트업/중소기업, 2023 282

13.8.1 진보적인 회사 282

13.8.2 반응형 기업 282

13.8.3 역동적 기업 282

13.8.4 시작 블록 282

13.8.5 경쟁 벤치마킹: 스타트업/중소기업, 2023 284

13.8.5.1 주요 스타트업/중소기업 목록 284

13.8.5.2 주요 스타트업/중소기업의 경쟁 벤치마킹 285

13.9 경쟁 시나리오 286

13.9.1 제품 출시 286

13.9.2 거래 287

13.9.3 확장 288

13.9.4 기타 개발 289

14 회사 프로필 290

14.1 주요 인물 290

14.1.1 셔윈-윌리엄스 회사 290

14.1.1.1 사업 개요 290

14.1.1.2 제공되는 제품/솔루션/서비스 291

14.1.1.3 최근의 발전 292

14.1.1.3.1 확장 292

14.1.1.4 MnM 보기 292

14.1.1.4.1 승리할 권리 292

14.1.1.4.2 전략적 선택 292

14.1.1.4.3 약점과 경쟁 위협 293

14.1.2 PPG INDUSTRIES, INC. 294

14.1.2.1 사업 개요 294

14.1.2.2 제공 제품/솔루션/서비스 295

14.1.2.3 최근의 발전 296

14.1.2.3.1 제품 출시 296

14.1.2.3.2 확장 296

14.1.2.3.3 기타 발전 297

14.1.2.4 MnM 보기 297

14.1.2.4.1 승리할 권리 297

14.1.2.4.2 전략적 선택 297

14.1.2.4.3 약점과 경쟁 위협 297

14.1.3 AKZONOBEL N.V. 298

14.1.3.1 사업 개요 298

14.1.3.2 제공되는 제품/솔루션/서비스 299

14.1.3.3 최근의 발전 300

14.1.3.3.1 제품 출시 300

14.1.3.3.2 확장 300

14.1.3.4 MnM 보기 301

14.1.3.4.1 승리할 권리 301

14.1.3.4.2 전략적 선택 301

14.1.3.4.3 약점과 경쟁 위협 301

14.1.4 ALTANA 그룹 302

14.1.4.1 사업 개요 302

14.1.4.2 제공되는 제품/솔루션/서비스 304

14.1.4.3 최근의 발전 304

14.1.4.3.1 확장 304

14.1.4.3.2 기타 발전 305

14.1.4.4 MnM 보기 305

14.1.4.4.1 승리할 권리 305

14.1.4.4.2 전략적 선택 305

14.1.4.4.3 약점과 경쟁 위협 305

14.1.5 AXALTA COATING SYSTEMS, LLC 306

14.1.5.1 사업 개요 306

14.1.5.2 제공되는 제품/솔루션/서비스 307

14.1.5.3 MnM 보기 307

14.1.5.3.1 승리할 권리 307

14.1.5.3.2 전략적 선택 307

14.1.5.3.3 약점과 경쟁 위협 307

14.1.6 STAHL HOLDINGS B.V. 308

14.1.6.1 사업 개요 308

14.1.6.2 제공 제품/솔루션/서비스 308

14.1.6.3 최근의 발전 309

14.1.6.3.1 거래 309

14.1.6.3.2 기타 개발 309

14.1.7 DIC CORPORATION (SUN CHEMICAL) 310

14.1.7.1 사업 개요 310

14.1.7.2 제공 제품/솔루션/서비스 311

14.1.8 KANSAI PAINT CO., LTD. 312

14.1.8.1 사업 개요 312

14.1.8.2 제공 제품/솔루션/서비스 313

14.1.8.3 최근의 발전 314

14.1.8.3.1 거래 314

14.1.9 ASIAN PAINTS LIMITED 315

14.1.9.1 사업 개요 315

14.1.9.2 제공 제품/솔루션/서비스 316

14.1.10 BERGER PAINTS INDIA LTD. 317

14.1.10.1 사업 개요 317

14.1.10.2 제공 제품/솔루션/서비스 318

14.2 기타 플레이어 319

14.2.1 MICHELMAN, INC. 319

14.2.1.1 제공 제품/솔루션/서비스 319

14.2.2 VPL COATINGS GMBH & CO KG 320

14.2.2.1 제공 제품/솔루션/서비스 320

14.2.3 펄스 프린팅 제품 321

14.2.3.1 제공되는 제품/솔루션/서비스 321

14.2.4 노던 코팅 앤드 케미컬 컴퍼니 322

14.2.4.1 제공되는 제품/솔루션/서비스 322

14.2.5 ENDURA® 코팅 323

14.2.5.1 제공되는 제품/솔루션/서비스 324

14.3 원자재 공급업체 325

14.3.1 ALLNEX GMBH 325

14.3.1.1 제공되는 제품/솔루션/서비스 325

14.3.2 KUPSA COATINGS 326

14.3.2.1 제공 제품/솔루션/서비스 326

14.3.3 LEUNA-HARZE GMBH 327

14.3.3.1 제공 제품/솔루션/서비스 327

14.3.4 ALCHEMIE LTD. 328

14.3.4.1 제공 제품/솔루션/서비스 328

14.3.5 EPODEX 329

14.3.5.1 제공 제품/솔루션/서비스 329

14.3.6 TOTALBOAT 330

14.3.6.1 제공 제품/솔루션/서비스 330

14.3.7 ORSON RESINS AND COATINGS PRIVATE LIMITED 331

14.3.7.1 제공 제품/솔루션/서비스 331

14.3.8 GELLNER INDUSTRIAL, LLC 332

14.3.8.1 제공 제품/솔루션/서비스 332

14.3.9 매크로 폴리머 333

14.3.9.1 제공되는 제품/솔루션/서비스 333

15 인접 시장 및 관련 시장 334

15.1 서론 334

15.2 수성 방수 코팅 시장 335

15.2.1 시장 정의 335

15.2.2 수성 방수 코팅: 시장 개관 335

15.2.3 수성 방수 코팅 시장 분석, 구성 요소별 335

15.2.4 수성 차단 코팅 시장 분석, 차단 유형별 336

15.2.5 수성 차단 코팅 시장 분석, 기질별 337

15.2.6 수성 차단 코팅 시장 분석, 최종 용도 산업별 338

15.2.7 수성 방호 코팅 시장 분석, 지역별 339

16 부록 342

16.1 토론 가이드 342

16.2 지식 저장소: 마켓앤마켓의 구독 포털 346

16.3 사용자 지정 옵션 348

16.4 관련 보고서 348

16.5 저자 세부 정보 349

그림 1 포장 코팅 시장 세분화 및 지역 범위 33

그림 2 포장 코팅 시장: 연구 설계 41

그림 3 시장 규모 추정: 상향식 접근 45

그림 4 시장 규모 추정: 하향식 접근 46

그림 5. 포장 코팅 시장 규모 추정, 용도별 47

그림 6. 포장 코팅 시장 규모 추정, 지역별 47

그림 7. 포장 코팅 시장: 공급 측면 예측 48

그림 8 포장 코팅 시장: 수요 측면 예측 48

그림 9 포장 코팅 시장의 공급 측면 규모 측정 방법 49

그림 10 글로벌 경기 침체의 주요 요인 및 시장 영향 49

그림 11 포장 코팅 시장: 데이터 삼각 측량 50

그림 12 예측 기간 동안 포장 코팅 시장을 주도할 수 있는 수성 코팅 부문 55

그림 13 포장 코팅 시장에서 가장 큰 점유율을 차지할 에폭시 부문 예측 기간 55

그림 14 유연한 포장 부문이 포장 코팅 시장을 주도할 것으로 예측되는 예측 기간 56

그림 15 2029년 포장 코팅 시장에서 가장 큰 점유율을 차지할 플렉소그래피 부문 56

그림 16 예측 기간 동안 포장 코팅 시장에서 가장 큰 점유율을 차지할 식품 및 음료 부문 57

그림 17 아시아 태평양 지역이 예측 기간 동안 포장 코팅 시장을 주도할 것으로 전망됨 58

그림 18 수익성 있는 기회를 창출하기 위해 산업 자재의 효율성과 기능성을 향상시키는 지속적인 연구개발 59

그림 19 예측 기간 동안 가장 높은 CAGR을 기록할 종이 포장 부문 60

그림 20 식품 및 음료 부문과 중국이 2023년 아시아 태평양 포장 코팅 시장에서 가장 큰 비중을 차지할 것으로 예상됨 60

그림 21 예측 기간 동안 신흥 국가에서 포장 코팅 수요가 더 빠르게 성장할 것으로 예상됨 61

그림 22 예측 기간 동안 인도에서 포장 코팅 시장 연평균 성장률이 가장 높을 것으로 예상됨 61

그림 23 포장 코팅 시장의 추진 요인, 제약 요인, 기회 및 도전 과제 63

그림 24 포장 코팅 시장: 포터의 다섯 가지 힘 분석 70

그림 25 구매 과정에서 이해관계자의 영향 72

그림 26 구매 기준에 영향을 미치는 주요 요인 73

그림 27 포장 코팅 시장: 공급망 분석 83

그림 28 지역별 포장 코팅의 평균 판매 가격 추세 2022-2029 (USD/KG) 84

그림 29 2022-2029년 포장 코팅의 평균 판매 가격 추세(기술별, USD/kg) 85

그림 30 2022-2029년 포장 코팅의 평균 판매 가격 추세(수지 유형별, USD/kg) 85

그림 31 2022-2029년 포장 코팅의 평균 판매 가격 추세(용도별, USD/KG) 86

그림 32 2022-2029년 인쇄 공정에 따른 포장 코팅의 평균 판매 가격 추세(USD/KG) 86

그림 33 최종 용도별 포장 코팅의 평균 판매 가격 추세, 2022-2029 (USD/KG) 87

그림 34 주요 업체의 포장 코팅의 평균 판매 가격 추세

최종 용도 산업별 2024년(USD/KG) 87

그림 35 고객 비즈니스에 영향을 미치는 트렌드/파괴 88

그림 36 패키징 코팅 생태계의 이해관계자 90

그림 37 수출 데이터(HS 코드 3209), 2019-2023(USD 천) 95

그림 38 수입 데이터(HS 코드 3209), 2019-2023(USD 천) 99

그림 39 포장 코팅에 대한 특허 등록, 2014-2024 110

그림 40 포장 코팅과 관련된 주요 특허, 2014-2024 111

그림 41 코팅 첨가제와 관련된 특허 출원 현황, 2014-2024 115

그림 42 미국 관할권에서 출원된 최대 특허, 2013-2024 115

그림 43 예측 기간 동안 가장 큰 시장 점유율을 차지할 수 있는 수성 코팅 부문 118

그림 44 예측 기간 동안 가장 큰 시장 점유율을 차지할 수 있는 에폭시 부문 133

그림 45 예측 기간 동안 가장 큰 시장 점유율을 차지할 유연한 포장 부문 147

그림 46 예측 기간 동안 포장 코팅 시장을 지배할 유연성 부문 157

그림 47 식품 및 음료 부문이 예측 기간 동안 포장 코팅 시장을 지배할 것으로 전망됨 169

그림 48 식품 및 음료 산업: 주목해야 할 카테고리 171

그림 49 2022-2027년 음료 부문의 글로벌 판매 수익 172

그림 50 아시아 태평양, 2024년과 2029년 사이에 포장 코팅 시장에서 가장 높은 CAGR 기록 183

그림 51 유럽: 포장 코팅 시장 스냅샷 186

그림 52 아시아 태평양: 포장 코팅 시장 스냅샷 209

그림 53 북미: 포장 코팅 시장 스냅샷 227

그림 54 남아프리카 공화국, 2024년에서 2029년 사이에 중동 및 아프리카 포장 코팅 시장에서 가장 높은 CAGR 기록 241

그림 55 아르헨티나, 2024년에서 2029년 사이에 남미 포장 코팅 시장에서 가장 높은 CAGR 기록 예상 255

그림 56 포장 코팅 시장 점유율 분석, 2023 268

그림 57 포장 코팅 시장: 주요 업체의 수익 분석, 2021-2023년(백만 달러) 270

그림 58 포장 코팅 시장: 기업 가치 평가 271

그림 59 포장 코팅 시장: 재무 지표(EV/EBITDA) 271

그림 60 포장 코팅 시장: 브랜드/제품 비교 272

그림 61 포장 코팅 시장: 기업 평가 매트릭스: 2023년 주요 기업 274

그림 62 포장 코팅 시장: 기업 발자국 275

그림 63 포장 코팅 시장: 기업 평가 매트릭스(신생 기업/중소기업), 2023 283

그림 64 셔윈-윌리엄스 회사: 회사 스냅샷 291

그림 65 PPG INDUSTRIES, INC.: 회사 스냅샷 294

그림 66 AKZONOBEL N.V.: 회사 스냅샷 298

그림 67 ALTANA GROUP: 회사 스냅샷 303

그림 68 AXALTA COATING SYSTEMS, LLC: 회사 스냅샷 306

그림 69 DIC CORPORATION (SUN CHEMICAL): 회사 개요 311

그림 70 KANSAI PAINT CO., LTD.: 회사 개요 313

그림 71 ASIAN PAINTS LIMITED: 회사 개요 316

그림 72 베르거 페인트 인디아(BERGER PAINTS INDIA LTD.): 회사 스냅샷 318

|