글로벌 의료 EDI 시장 생태계 분석

의료 EDI 시장에는 수많은 중개자가 관여하고 있습니다. 의료 EDI 시장의 생태계는 투자자, 학술 연구자/조직, 정부 및 규제 기관, 주요 업체, 스타트업, 그리고 의료 서비스 제공자, 의료 서비스 지불자, 약국, 제약 및 생명공학 회사, 의료 기기 회사 등 의료 산업의 최종 사용자로 구성되어 있습니다. 생태계에는 미들웨어 제공업체, ERP 제공업체, 비즈니스 인텔리전스 및 분석 도구 제공업체, 클라우드 서비스 제공업체, 웹 인터페이스 및 애플리케이션 개발자, 네트워크 연결 제공업체, 보안 및 개인 정보 보호 솔루션 제공업체, 하드웨어 제공업체, 컨설턴트 등 다양한 지원업체도 포함됩니다.

의료 EDI 시장의 솔루션 제공업체들은 고객의 요구 사항에 따라 EDI 솔루션을 전자 건강 기록(EHR) 및 수익 주기 관리(RCM) 소프트웨어와 같은 다른 HCIT 소프트웨어와 통합하여 개발합니다. 이러한 솔루션은 EDI 소프트웨어, RCM 소프트웨어, 청구 관리 솔루션으로 구성되며, 제공되는 서비스는 지원 및 유지보수, 업그레이드, 관리 서비스로 구성됩니다.

구성 요소별로 보면, 서비스 부문이 2023년 의료 EDI 시장에서 가장 큰 비중을 차지했습니다.

구성 요소별로 의료 EDI 시장은 서비스와 소프트웨어로 구분됩니다. 2023년 의료 EDI 시장에서 서비스 부문이 가장 큰 비중을 차지했습니다. 이 부문은 관리 서비스와 전문 서비스로 더 세분화됩니다. 관리 서비스는 청구 관리 서비스와 공급 관리 서비스로 나뉘며, 전문 서비스는 구현 서비스, 유지보수 및 지원 서비스, 기타 서비스로 나뉩니다.

서비스 부문의 비중이 큰 이유는 의료 기관들이 EDI 시스템의 관리와 최적화를 제3자 제공업체에 점점 더 많이 아웃소싱하고 있기 때문입니다. 전문 지식에 대한 필요성과 의료 데이터의 복잡성이 증가함에 따라 서비스에 대한 수요가 증가하고 있습니다. 많은 의료 제공자들이 EDI 공급업체가 시스템의 엔드투엔드 관리를 감독하는 관리형 서비스를 선택합니다. 특히 소규모 클리닉과 병원에서 그렇습니다. 데이터 교환, 오류 수정, 규정 준수 모니터링, 성능 최적화 등이 이러한 서비스의 일부입니다. 대량의 청구서 제출 및 기타 거래와 복잡한 데이터 교환을 효과적으로 관리할 수 있는 EDI 서비스에 대한 수요가 있습니다. 예를 들어, CAQH Index 2023에 따르면, 2023년 미국에서 청구 거래의 추정 규모는 4.2% 증가한 95억 건에 달할 것으로 예상됩니다.

웹/클라우드 기반 EDI 모델은 배포 모델에 따라 의료 EDI 소프트웨어 시장에서 가장 빠르게 성장하는 분야입니다.

배포 방식에 따라 의료 EDI 시장은 온프레미스 EDI 모델과 웹/클라우드 기반 EDI 모델로 구분됩니다. 웹/클라우드 기반 EDI 시장은 예측 기간 동안 상당한 성장을 보일 것으로 예상됩니다. 웹/클라우드 기반 EDI 모델은 중소 규모의 의료 서비스 제공업체가 거래 파트너(지불인 또는 정보 센터)와 가장 효율적인 방식으로 상호 작용할 수 있는 합리적인 가격의 솔루션을 제공합니다. 웹 및 클라우드 기반 EDI를 사용하면 FTPS(File Transfer Protocol Secure), HTTPS(Hyper Text Transport Protocol Secure), AS2(Applicability Statement 2)와 같은 안전한 인터넷 프로토콜을 통해 사용자 간에 환자 정보를 공유할 수 있습니다. 웹 및 클라우드 기반 모델의 향상된 확장성은 의료 기관이 데이터 해킹이나 전통적인 인프라 제약 없이 증가하는 의료 보험 청구량을 수용할 수 있도록 해줍니다. 또한, 비용 효율성과 원격 및 실시간 데이터 교환의 용이성은 이 부문의 성장에 기여하는 요인 중 일부입니다.

병원 및 클리닉은 2023년 의료 EDI 시장에서 가장 큰 비중을 차지했습니다.

의료 서비스 제공자를 기준으로 의료 EDI 시장은 병원 및 클리닉, 외래 수술 센터, 기타 의료 서비스 제공자로 구분됩니다. 병원 및 클리닉은 의료 서비스 제공자 부문에서 압도적인 비중을 차지하고 있는데, 이러한 시설에서 발생하는 청구 건수가 매우 많기 때문에 의료 보험 청구 관리를 위한 강력한 솔루션이 필요합니다.

또한, 관리 및 재무 프로세스 자동화에 대한 필요성이 증가하면서 시장이 성장하고 있습니다. 병원 및 클리닉은 환자 치료를 희생하지 않으면서 관리 비용을 절감해야 하는 부담이 있습니다. EDI는 수작업으로 이루어지는 서류 작업과 오류를 줄임으로써 청구 처리 속도를 높이고 청구 오류를 줄이며 수익 주기 관리를 향상시킵니다. 의료 EDI는 병원과 클리닉에서 보험금 청구를 제출하는 주요 목적으로 널리 사용됩니다. EDI는 보험금 지급자와 서비스 제공자 간의 청구 데이터 전송을 자동화함으로써 수작업으로 인한 오류로 인한 거부 및 지연을 줄입니다. 병원과 클리닉은 더 빠른 환급 처리와 더 나은 현금 흐름의 혜택을 누릴 수 있습니다.

북미 지역이 2023년 의료 EDI 시장의 가장 큰 비중을 차지했습니다.

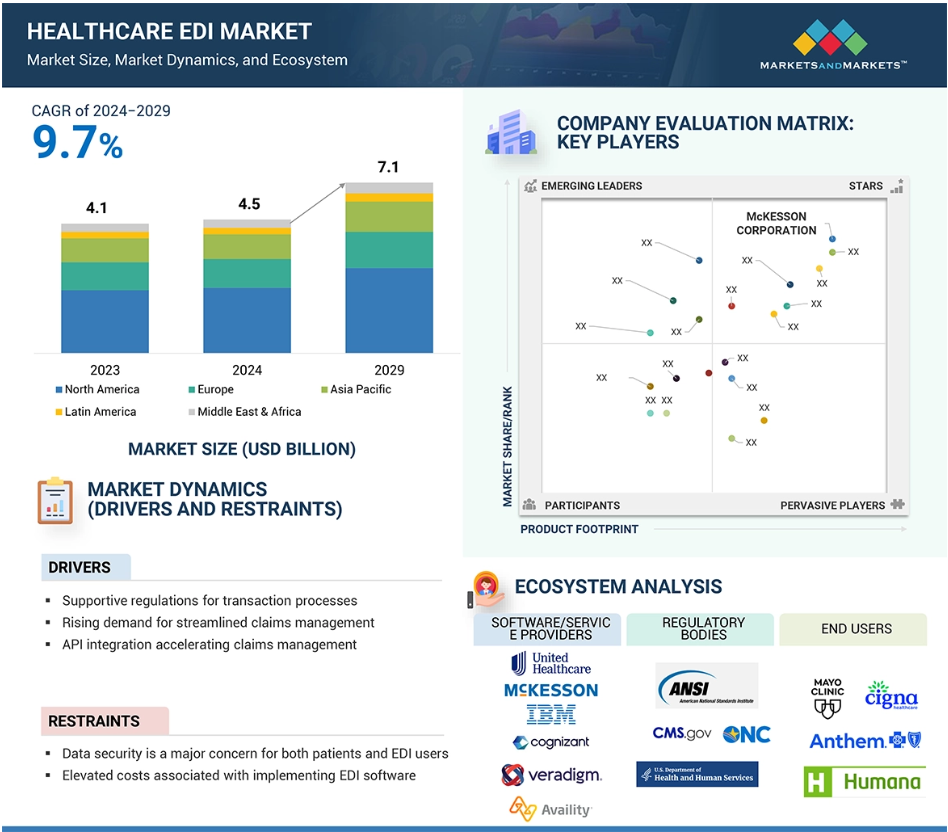

의료 EDI 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카로 나뉩니다. 2023년, 북미 지역이 의료 EDI 시장의 가장 큰 비중을 차지했습니다. 이는 의료 인프라가 고도로 발달하고, 디지털 전환과 상호 운용성에 중점을 두고 있으며, 의료 EDI 벤더로 구성된 견고한 생태계와 클레임 제출에 대한 수요가 증가하고 있기 때문입니다. 병원, 클리닉, 보험 제공자, 의료 기기 회사, 제약 및 생명공학 회사를 포함하는 이 지역의 광범위한 의료 인프라가 주로 시장 성장을 주도하고 있습니다. 미국의 의료 기관들이 데이터 관리 솔루션, ICD-10 코드 구현, 청구, 상호 운용성, 환자 접근 규칙을 위한 EDI에 대한 CMS 의무화에 대한 투자를 계속해서 우선시함에 따라, 의료 EDI 시장에서 선도적인 위치를 유지할 것으로 보입니다.

의료 산업은 청구서 제출, 환자 데이터, 재고 관리와 같은 대량의 거래를 관리해야 하는 필요성 때문에 상당한 성장을 경험하고 있습니다. 지속적인 디지털화, 의료 서비스 비용 증가, 의료 기관 내 운영 효율성 개선 노력 등이 이러한 성장을 견인할 것으로 예상됩니다. 또한, 의료 정보의 안전하고 일관된 공유를 보장하는 EDI 표준에 대한 HIPAA 규정 준수도 또 다른 핵심 요소입니다. EDI 솔루션은 지불인과 의료 서비스 제공자가 이러한 규칙을 준수하도록 지원하여 규정 위반에 따른 벌금 부과 위험을 줄여줍니다.

의료 EDI 시장의 최근 동향

2024년 9월, 액스웨이는 3억 6,300만 달러(3억 3,000만 유로)에 소프라 뱅킹 소프트웨어를 인수함으로써 금융 서비스 부문의 역량을 확장했으며, 이는 간접적으로 금융 통합 개선을 통해 의료 EDI에 도움이 될 수 있습니다.

2024년 8월, 베라딕은 Payer Insights를 출시했습니다. Payer Insights는 지불자가 전자 건강 기록(EHR) 데이터를 분석하여 특정 기준에 따라 진료 격차를 식별하고 평가할 수 있도록 하는 솔루션입니다. 이 도구는 실시간 임상 데이터 교환을 촉진하여 의료 서비스 제공자가 EHR 워크플로 내에서 직접 진료 격차 경고를 수신할 수 있도록 함으로써 환자 진료 및 운영 효율성을 향상시킵니다.

2024년 5월, 웨이스타는 구글 클라우드와 협력하여 의료비 지불을 단순화하기 위한 생성적 AI 기술을 배포했습니다. 이 파트너십은 의료 서비스 제공자가 정확하고 시기적절한 지불을 받을 수 있도록 돕고 운영 효율성을 개선하기 위한 AI 혁신 구현에 중점을 둡니다.

2024년 3월, 코그니잔트와 마이크로소프트는 트라이제토 플랫폼을 통해 의료 행정에 생성적 AI를 통합하기 위해 협력했습니다. 마이크로소프트 애저의 OpenAI 서비스를 활용하는 이 이니셔티브는 의료 서비스 이용자와 제공자의 생산성과 효율성을 높이고, 환자 치료를 개선하며, 숨겨진 비용을 줄이는 것을 목표로 합니다.

2024년 3월, Availity와 Zelis는 의료 서비스 이용자와 제공자 간의 행정 및 재무 프로세스를 간소화하기 위해 전략적 제휴를 체결했습니다. 이 파트너십은 Zelis의 결제 솔루션을 Availity의 행정 플랫폼과 통합하여 의료 시스템의 효율성을 높이고 복잡성을 줄일 것입니다.

2023년 6월, 베라다임은 제조 능력을 확장하고 296건의 베라다임 페이퍼패스 계약, 6건의 신규 고객, 16건의 추가 건강 보험 계약 등 페이퍼패스 시장에서의 입지를 강화했습니다. 또한 베라다임 페이퍼패스 인사이트 계약을 시작하여 건강 보험과 의료 서비스 제공자를 위한 케어 갭 알림 기능을 향상시켰습니다.

2023년 4월, 코그니잔트는 마이크로소프트와의 협력을 확대하여 마이크로소프트의 의료용 클라우드를 코그니잔트의 트라이제토 의료 제품과 통합했습니다. 이 협력은 소비자의 의료 데이터 접근성을 향상시키고, 청구 관리의 효율성을 높이며, 환자 경험을 개선하기 위해 마련되었습니다. 코그니잔트의 트라이제토 플랫폼은 347,000개 이상의 의료 서비스 제공자와 8,000개의 지불 기관을 포함한 광범위한 의료 기관을 지원합니다.

2023년 2월, 쿼닥스는 에기스 사이언스 코퍼레이션과 제휴를 맺고 실험실 서비스의 수익 주기 관리를 강화했습니다. 의료 및 스포츠를 포함한 다양한 분야에 서비스를 제공하는 국립 연구소인 에기스는 운영 규모를 조정하고 청구 관행의 투명성을 유지할 수 있는 파트너가 필요했습니다.

주요 시장 참여자

의료 EDI 시장의 주요 참여자는 다음과 같습니다.

McKesson Corporation (US) (US)

UnitedHealth Group Incorporated (US)

IBM (US)

Cognizant (US)

Boomi (US)

True Commerce, Inc. (US)

athenahealth (US)

Axway (US)

Experian Information Solutions, Inc. (US)

Veradigm LLC (US)

The SSI Group, LLC (US)

NTT DATA Group Corporation (Japan)

Comarch SA. (Poland)

Availity, LLC. (US)

Quadax, Inc. (US)

Waystar. (US)

PLEXIS Healthcare Systems (US)

Inovalon. (US)

123 EDI (US)

Cirius Group, Inc. (US)

Epicor Software Corporation (US)

OSP Labs (US)

Nalashaa. (US)

WNS (US)

PilotFish, Inc. (US)

Cleo (US)

1 서론 35

1.1 학습 목표 35

1.2 시장 정의 35

1.3 시장 범위 36

1.3.1 포함된 시장 36

1.3.2 포함 및 제외 37

1.3.3 고려된 연도 38

1.3.4 고려된 통화 38

1.4 시장 이해관계자 39

1.5 변경 사항 요약 39

2 연구 방법론 41

2.1 연구 데이터 41

2.1.1 2차 데이터 42

2.1.1.1 2차 출처의 주요 데이터 42

2.1.2 주요 데이터 43

2.1.2.1 주요 출처 43

2.1.2.2 주요 산업 통찰력 44

2.1.2.3 주요 인터뷰 분석(공급 측면): 회사 유형, 지정, 지역별 44

2.2 시장 규모 추정 45

2.3 시장 분석 및 데이터 삼각측량 51

2.4 시장 점유율 추정 52

2.5 연구 가정 52

2.6 한계 52

2.6.1 방법론 관련 한계 52

2.6.2 범위 관련 한계 53

2.7 위험 평가 53

3 요약 54

4 프리미엄 통찰력 58

4.1 의료 EDI 시장 개요 58

4.2 의료 EDI 시장: 지역별 구성 59

4.3 북미: 의료 EDI 시장, 최종 사용자 및 국가별 60

4.4 의료 EDI 시장: 지리적 스냅샷 61

5 시장 개요 62

5.1 서론 62

5.2 시장 역학 62

5.2.1 동인 63

5.2.1.1 거래 과정에 대한 지원 규정 63

5.2.1.2 의료 비용 억제에 대한 요구 증가 64

5.2.1.3 의료 EDI 소프트웨어는 낮은 비용과 향상된 운영 효율성을 제공합니다 65

5.2.1.4 간소화된 청구 관리에 대한 수요 증가 66

5.2.1.5 API 통합을 통한 클레임 관리 가속화 66

5.2.2 제약 66

5.2.2.1 데이터 보안과 관련된 우려 66

5.2.2.2 높은 소프트웨어 구현 비용 69

5.2.3 기회 69

5.2.3.1 EDI 서비스 아웃소싱의 증가 추세 69

5.2.3.2 ICD-11 지침의 채택 70

5.2.3.3 실시간 데이터 교환의 이점 70

5.2.3.4 원격 의료 및 원격 모니터링 기능의 확장 71

5.2.4 도전 과제 71

5.2.4.1 의료 IT 솔루션의 통합 71

5.2.4.2 최종 사용자의 한계와 요구 사항 72

5.2.4.3 레거시 시스템의 상호 운용성 문제 72

5.2.4.4 거래와 관련된 복잡성 72

5.3 고객의 비즈니스에 영향을 미치는 트렌드/파괴적 혁신 73

5.4 의료 EDI 표준 73

5.4.1 ANSI X12 73

5.4.2 EDIFACT 73

5.4.3 기타 표준 74

5.5 산업 동향 75

5.5.1 상호운용성 표준의 채택 75

5.5.2 가치 기반 의료 모델의 성장 75

5.5.3 데이터 보안 및 개인정보 보호에 대한 강조 증가 76

5.5.4 서비스로서의 통합 플랫폼(IPAAS)에 대한 관심 증가 76

5.5.5 공급망 및 유통 산업에서 EDI 사용 증가 77

5.6 공급망 분석 77

5.7 생태계 분석 78

5.8 기술 분석 80

5.8.1 핵심 기술 80

5.8.1.1 REST API 80

5.8.1.2 실시간 데이터 교환 80

5.8.1.3 JSON 또는 XML 변환 81

5.8.1.4 서비스로서의 EDI(EDIAAS) 81

5.8.2 보완 기술 81

5.8.2.1 건강 정보 교환 81

5.8.2.2 전자 건강 기록(EHR) 81

5.8.2.3 의료 미들웨어 솔루션 82

5.8.3 인접 기술 82

5.8.3.1 AI와 ML 82

5.8.3.2 블록체인 기술 82

5.9 포터의 다섯 가지 힘 분석 83

5.9.1 경쟁적 경쟁의 강도 84

5.9.2 공급자의 교섭력 84

5.9.3 구매자의 교섭력 84

5.9.4 대체재의 위협 84

5.9.5 신규 진입자의 위협 84

5.10 주요 이해관계자 및 구매 기준 85

5.10.1 구매 과정의 주요 이해관계자 85

5.10.2 구매 기준 86

5.11 가격 분석 86

5.11.1 지역별 평균 판매 가격 추세(정성적) 87

5.11.2 소프트웨어별 가격 분석 지표 87

5.12 규제 환경 88

5.12.1 규제 시나리오 88

5.12.1.1 북미 88

5.12.1.1.1 미국 88

5.12.1.1.2 캐나다 89

5.12.1.2 유럽 90

5.12.1.3 아시아 태평양 90

5.12.1.3.1 중국 90

5.12.1.3.2 일본 90

5.12.1.3.3 인도 91

5.12.1.4 중동 및 아프리카 91

5.12.1.5 라틴아메리카 91

5.12.2 규제 기관, 정부 기관 및 기타 조직 92

5.13 주요 회의 및 행사, 2025-2026 95

5.14 사례 연구 분석 96

5.14.1 OPTUM CLAIMS MANAGER를 통한 청구 관리의 변화 96

5.14.1.1 사용 사례 1: Optum claims manager는 노스캐롤라이나주의 수익 관리 및 규정 준수를 향상시킵니다. 96

5.14.2 VIBRA 의료 서비스의 WAYSTAR 활용 성공 사례 96

5.14.2.1 활용 사례 2: WAYSTAR를 통한 청구 간소화 및 비용 절감 강화 96

5.14.3 RELAYRX를 통한 약국 청구 효율성 향상 97

5.14.3.1 사용 사례 3: 약국 환급 간소화 및 환자 결과 개선 97

5.15 특허 분석 97

5.15.1 의료 EDI 특허 공개 동향 97

5.15.2 통찰력: 관할권 및 상위 출원인 분석 98

5.16 최종 사용자 분석 101

5.16.1 의료 EDI 시장에서 최종 사용자의 충족되지 않은 요구 101

5.16.2 최종 사용자의 기대 102

5.17 투자 및 자금 조달 시나리오 102

5.18 의료 EDI 비즈니스 모델 분석 103

5.18.1 주요 활용 사례 및 시장 잠재력 104

5.18.1.1 주요 활용 사례 105

5.18.2 AI/생성적 AI 구현 사례 연구 105

5.18.2.1 사례 연구 1: Availity AuthAI를 통한 사전 승인 간소화 105

5.18.2.2 사례 연구 2: AI 구현을 통한 청구 관리 자동화 106

5.18.2.3 사례 연구 3: AI 기반 솔루션을 통한 공급망 강화 106

5.18.3 상호 연결된 생태계와 인접 생태계에 대한 AI/GEN AI의 영향 107

5.18.3.1 전자 건강 기록 시장 107

5.18.3.2 의료 청구 시장 107

5.18.3.3 의료 수익 주기 관리 시장 108

5.18.3.4 건강 정보 교환 시장 108

5.18.4 사용자 준비 상태 및 영향 평가 108

5.18.4.1 사용자 준비 상태 108

5.18.4.1.1 의료 서비스 제공자 108

5.18.4.1.2 의료 서비스 지불자 108

5.18.4.2 영향 평가 109

5.18.4.2.1 사용자 A: 의료 서비스 제공자 109

5.18.4.2.1.1 실행 109

5.18.4.2.1.2 영향 109

5.18.4.2.2 사용자 B: 학술 연구 기관 109

5.18.4.2.2.1 구현 109

5.18.4.2.2.2 영향 109

6 의료 EDI 시장, 구성요소별 111

6.1 서론 112

6.2 서비스 112

6.2.1 관리 서비스 114

6.2.1.1 청구 관리 서비스 115

6.2.1.1.1 의료 서비스 청구와 수요 증대를 위한 규제 요건과 관련된 복잡성 증가 115

6.2.1.2 공급 관리 서비스 116

6.2.1.2.1 시장 주도력을 높이기 위한 자동화와 실시간 데이터 통합에 대한 관심 증가 116

6.2.2 전문 서비스 117

6.2.2.1 구현 서비스 119

6.2.2.1.1 시장 활성화를 위한 클라우드 시스템의 상호 운용성 및 통합에 대한 수요 증가 119

6.2.2.2 유지보수 및 지원 서비스 120

6.2.2.2.1 수요를 늘리기 위한 소프트웨어 업데이트 및 실시간 지원 요구 사항 120

6.2.2.3 기타 서비스 121

6.3 소프트웨어 122

6.3.1 배포 모델별 소프트웨어 123

6.3.1.1 온프레미스 EDI 모델 124

6.3.1.1.1 시장 성장을 뒷받침하는 데이터 보안에 대한 강화된 통제 124

6.3.1.2 웹/클라우드 기반 EDI 모델 125

6.3.1.2.1 시장을 견인하는 SaaS 모델의 높은 보급률 125

6.3.2 거래 유형별 소프트웨어 126

6.3.2.1 클레임 관리 소프트웨어 127

6.3.2.1.1 클레임 제출 128

6.3.2.1.1.1 시장 확대를 위한 클레임 정확성 향상과 낮은 관리 비용에 대한 요구 증가 128

6.3.2.1.2 클레임 상태 129

6.3.2.1.2.1 수동 개입이 최소화된 보험금 청구에 대한 수요 증가로 시장 확대 129

6.3.2.1.3 자격 검증 130

6.3.2.1.3.1 시장 확대를 위한 실시간 환자 보험 검증에 대한 관심 증가 130

6.3.2.1.4 보험금 지급 131

6.3.2.1.4.1 보급 촉진을 위한 간소화된 환급 절차의 필요성 131

6.3.2.1.5 추천 인증 및 승인 132

6.3.2.1.5.1 시장 활성화를 위한 의료 투자에 대한 요구 증가 132

6.3.2.1.6 지불 송금 133

6.3.2.1.6.1 시장 확대를 위한 결제 시설 간소화에 대한 관심 증가 133

6.3.2.1.7 기타 EDI 청구 거래 134

6.3.2.2 공급 관리 소프트웨어 135

6.3.2.2.1 조달 관리 137

6.3.2.2.1.1 수요 증가로 인한 공급망 효율성 요구 137

6.3.2.2.2 재고 관리 138

6.3.2.2.2.1 실시간 재고 추적을 통한 시장 주도 138

6.3.2.2.3 주문 관리 139

6.3.2.2.3.1 시장 성장을 뒷받침하는 의료용품 및 의약품의 증가하는 물량 139

7 전송 유형별 의료 EDI 시장 140

7.1 서론 141

7.2 부가가치 네트워크(VAN) EDI 141

7.2.1 시장 확대를 위한 청산소 서비스에 대한 수요 증가 141

7.3 지점 간 EDI 143

7.3.1 대량 거래를 위한 대규모 조직의 활용으로 수요 증가 143

7.4 다중 채널 EDI 144

7.4.1 상호운용성 강화를 위한 API 기반 교환으로의 점진적 전환 시장 추진 144

8 최종 사용자별 의료 EDI 시장 146

8.1 서론 147

8.2 의료 서비스 제공자 147

8.2.1 병원 및 클리닉 149

8.2.1.1 거부 클레임 감소로 수요 촉진 149

8.2.2 외래 수술 센터 150

8.2.2.1 외래 진료 시설을 향한 상승 추세로 시장 주도 150

8.2.3 기타 의료 서비스 제공자 151

8.3 의료비 지불자 152

8.3.1 개인 지불자 154

8.3.1.1 사기 방지 및 연료 섭취 추적성 개선 154

8.3.2 공공 지불자 155

8.3.2.1 의료 데이터 처리를 위한 EDI 의무 준수 시장 촉진 155

8.4 의료 기기 회사 156

8.4.1 기술 혁신과 원활한 기기 조달을 위한 시장 촉진 요구 사항 156

8.5 제약 및 생명공학 회사 157

8.5.1 수요 증대를 위한 공급망 프로세스 자동화 157

8.6 약국 158

8.6.1 시장 성장을 지원하기 위한 소매 약국 확장 158

9 지역별 의료 EDI 시장 160

9.1 서론 161

9.2 북미 161

9.2.1 북미의 거시경제 전망 167

9.2.2 미국 167

9.2.2.1 성장을 촉진하기 위한 농촌 의료에 대한 투자 증가 167

9.2.3 캐나다 172

9.2.3.1 성장을 촉진하기 위한 예방 및 사회 복지 서비스에 대한 투자 증가 172

9.3 유럽 176

9.3.1 유럽의 거시경제 전망 181

9.3.2 독일 181

9.3.2.1 성장을 촉진하기 위한 정부의 우호적인 정책 181

9.3.3 영국 186

9.3.3.1 시장을 주도하기 위한 의료 인프라의 디지털화 186

9.3.4 프랑스 190

9.3.4.1 시장 활성화를 위한 의료 서비스의 현대화 노력 증가 190

9.3.5 이탈리아 195

9.3.5.1 성장 가속화를 위한 의료 자원 최적화에 대한 관심 증가 195

9.3.6 스페인 199

9.3.6.1 성장을 지속하기 위한 보편적인 공공 의료 시스템 199

9.3.7 유럽의 나머지 지역 203

9.4 아시아 태평양 208

9.4.1 아시아 태평양의 거시경제 전망 214

9.4.2 일본 214

9.4.2.1 시장을 견인하는 디지털 건강 솔루션의 혁신 214

9.4.3 중국 219

9.4.3.1 디지털화의 높은 수용과 정책 주도적인 보건 서비스 확대로 시장 주도 219

9.4.4 인도 223

9.4.4.1 EHR 솔루션의 채택 증가로 보급 촉진 223

9.4.5 아시아 태평양의 나머지 지역 227

9.5 라틴아메리카 232

9.5.1 라틴아메리카의 거시경제 전망 237

9.5.2 브라질 237

9.5.2.1 시장 활성화를 위한 병원 관리 시스템 개선 237

9.5.3 멕시코 242

9.5.3.1 예산 삭감과 의료 전문가 부족으로 인한 시장 억제 242

9.5.4 라틴아메리카의 나머지 지역 246

9.6 중동 및 아프리카 251

9.6.1 중동 및 아프리카의 거시경제 전망 256

9.6.2 GCC 국가 256

9.6.2.1 의료 서비스 공급 관리를 위한 의료 투자 증가로 수요 촉진 256

9.6.3 중동 및 아프리카의 나머지 지역 261

10 경쟁 환경 266

10.1 서론 266

10.2 핵심 플레이어 전략/승리의 권리 266

10.2.1 의료 EDI 시장에서 플레이어들이 채택한 전략의 개요 266

10.3 수익 분석, 2019-2023 268

10.4 시장 점유율 분석, 2023 269

10.4.1 소프트웨어 제공업체 269

10.4.1.1 주요 시장 참여자 순위 270

10.4.2 서비스 제공업체 271

10.4.2.1 주요 시장 참여자 순위 272

10.5 기업 평가 매트릭스: 핵심 플레이어, 2023 273

10.5.1 스타 273

10.5.2 신흥 리더 273

10.5.3 퍼베이시브 플레이어 274

10.5.4 참가자 274

10.5.5 회사 발자국: 주요 인물, 2023 275

10.5.5.1 회사 발자국 275

10.5.5.2 구성 요소 발자국 276

10.5.5.3 전송 유형 발자국 277

10.5.5.4 최종 사용자 발자국 278

10.5.5.5 지역 발자국 279

10.6 회사 평가 매트릭스: 스타트업/중소기업, 2023 280

10.6.1 진보적인 회사 280

10.6.2 반응적인 회사 280

10.6.3 역동적인 기업 280

10.6.4 시작 블록 280

10.6.5 경쟁 벤치마킹: 스타트업/중소기업, 2023 282

10.7 기업 가치 평가 및 재무 지표 283

10.7.1 재무 지표 283

10.7.2 기업 가치 평가 283

10.8 브랜드/제품 비교 284

10.9 경쟁 상황 285

10.9.1 제품/서비스 출시 및 개선 285

10.9.2 DEALS 286

10.9.3 기타 개발 287

11 회사 프로필 288

11.1 주요 인물 288

11.1.1 MCKESSON CORPORATION 288

11.1.1.1 사업 개요 288

11.1.1.2 제공되는 제품/서비스 289

11.1.1.2.1 거래 290

11.1.1.2.2 기타 개발 291

11.1.1.3 MnM 보기 291

11.1.1.3.1 주요 강점 291

11.1.1.3.2 전략적 선택 291

11.1.1.3.3 약점 및 경쟁 위협 291

11.1.2 UNITEDHEALTH GROUP 292

11.1.2.1 사업 개요 292

11.1.2.2 제공 제품/서비스 293

11.1.2.3 최근의 발전 294

11.1.2.3.1 거래 294

11.1.2.3.2 기타 발전 294

11.1.2.4 MnM 보기 295

11.1.2.4.1 주요 강점 295

11.1.2.4.2 전략적 선택 295

11.1.2.4.3 약점 및 경쟁 위협 295

11.1.3 코그니전트 296

11.1.3.1 사업 개요 296

11.1.3.2 제공 제품/서비스 297

11.1.3.3 최근의 발전 298

11.1.3.3.1 거래 298

11.1.3.3.2 기타 발전 298

11.1.3.4 MnM 보기 299

11.1.3.4.1 주요 강점 299

11.1.3.4.2 전략적 선택 299

11.1.3.4.3 약점 및 경쟁 위협 299

11.1.4 IBM 300

11.1.4.1 사업 개요 300

11.1.4.2 제공 제품/서비스 302

11.1.4.3 최근의 발전 302

11.1.4.3.1 제품 출시 302

11.1.4.3.2 할인 303

11.1.4.4 MnM 보기 304

11.1.4.4.1 주요 강점 304

11.1.4.4.2 전략적 선택 304

11.1.4.4.3 약점 및 경쟁 위협 304

11.1.5 VERADIGM LLC 305

11.1.5.1 사업 개요 305

11.1.5.2 제공 제품/서비스 306

11.1.5.3 최근의 발전 307

11.1.5.3.1 제품 출시 307

11.1.5.3.2 거래 307

11.1.5.3.3 기타 발전 307

11.1.6 ATHENAHEALTH, INC. 308

11.1.6.1 사업 개요 308

11.1.6.2 제공 제품/서비스 308

11.1.7 BOOMI, LP 309

11.1.7.1 사업 개요 309

11.1.7.2 제공 제품/서비스 309

11.1.7.3 최근의 발전 310

11.1.7.3.1 제품 향상 310

11.1.7.3.2 거래 311

11.1.8 EXPERIAN INFORMATION SOLUTIONS, INC. 312

11.1.8.1 사업 개요 312

11.1.8.2 제공 제품/서비스 313

11.1.8.3 최근의 발전 314

11.1.8.3.1 제품 출시 314

11.1.8.3.2 거래 315

11.1.8.3.3 기타 발전 315

11.1.9 SSI 그룹 LLC 316

11.1.9.1 사업 개요 316

11.1.9.2 제공 제품/서비스 317

11.1.9.2.1 제품 출시 317

11.1.10 QUADAX, INC. 318

11.1.10.1 사업 개요 318

11.1.10.2 제공 제품/서비스 319

11.1.10.3 최근의 발전 319

11.1.10.3.1 거래 319

11.1.10.3.2 기타 발전 320

11.1.11 WAYSTAR 321

11.1.11.1 사업 개요 321

11.1.11.2 제공 제품/서비스 321

11.1.11.3 최근의 발전 322

11.1.11.3.1 제품 출시 322

11.1.11.3.2 거래 322

11.1.11.3.3 기타 발전 323

11.1.12 AVAILITY, LLC 324

11.1.12.1 사업 개요 324

11.1.12.2 제공 제품/서비스 324

11.1.12.3 최근의 발전 326

11.1.12.3.1 제품 출시 326

11.1.12.3.2 거래 327

11.1.12.3.3 기타 개발 328

11.1.13 COMARCH SA 329

11.1.13.1 사업 개요 329

11.1.13.2 제공 제품/서비스 330

11.1.13.3 최근의 발전 331

11.1.13.3.1 거래 331

11.1.13.3.2 기타 발전 331

11.1.14 AXWAY 332

11.1.14.1 사업 개요 332

11.1.14.2 제공 제품/서비스 333

11.1.14.3 최근의 발전 334

11.1.14.3.1 거래 334

11.1.15 플렉시스 의료 시스템 335

11.1.15.1 사업 개요 335

11.1.15.2 제공 제품/서비스 335

11.1.15.3 최근의 발전 336

11.1.15.3.1 기타 발전 336

11.1.16 TRUE COMMERCE, INC. 337

11.1.16.1 사업 개요 337

11.1.16.2 제공되는 제품/서비스 337

11.1.16.3 최근의 발전 338

11.1.16.3.1 거래 338

11.1.16.3.2 확장 339

11.1.16.3.3 기타 발전 339

11.1.17 INOVALON 340

11.1.17.1 사업 개요 340

11.1.17.2 제공 제품/서비스 340

11.1.17.3 최근의 발전 341

11.1.17.3.1 제품 향상 341

11.1.17.3.2 거래 341

11.1.17.3.3 기타 개발 342

11.1.18 123 EDI 343

11.1.18.1 사업 개요 343

11.1.18.2 제공되는 제품/서비스 343

11.1.19 NTT DATA GROUP CORPORATION 344

11.1.19.1 사업 개요 344

11.1.19.2 제공 제품/서비스 345

11.1.19.3 최근의 발전 346

11.1.19.3.1 거래 346

11.1.20 CIRIUS GROUP, INC. 347

11.1.20.1 사업 개요 347

11.1.20.2 제공 제품/서비스 347

11.1.21 EPICOR SOFTWARE CORPORATION 348

11.1.21.1 사업 개요 348

11.1.21.2 제공되는 제품/서비스 348

11.1.21.3 최근의 발전 350

11.1.21.3.1 특가 상품 350

11.2 기타 플레이어 351

11.2.1 OSP LABS 351

11.2.2 NALASHAA 352

11.2.3 WNS 353

11.2.4 PILOTFISH, INC. 354

11.2.5 CLEO 355

12 부록 356

12.1 토론 가이드 356

12.2 지식 저장소: 마켓앤마켓의 구독 포털 363

12.3 사용자 지정 옵션 365

12.4 관련 보고서 366

12.5 저자 정보 367

그림 1 연구 설계 41

그림 2 시장 규모 추정: 수익 점유율 분석 45

그림 3 의료 EDI 시장: 수익 점유율 분석 그림 4 상향식 접근: 의료 EDI에 대한 최종 사용자 지출 47

그림 5 의료 EDI 시장 규모 추정: 수익 점유율 분석 48

그림 5 의료 EDI 시장: 동인, 제약, 기회, 도전 과제 분석에 따른 CAGR 전망(2024-2029) 48

그림 6 CAGR 전망: 공급 측면 분석 49

그림 7 하향식 접근 49

그림 8 데이터 삼각 측량 방법론 51

그림 9 전송 유형별 의료 EDI 시장, 2024년과 2029년 비교 54

(백만 달러) 54

그림 10 구성 요소별 의료 EDI 시장, 2024년과 2029년 비교 (백만 달러) 55

그림 11 의료 EDI 소프트웨어 시장, 배포 모델별, 2024년 vs. 2029년(백만 달러) 55

그림 12 의료 EDI 시장, 최종 사용자별, 2024년 vs. 2029년(백만 달러) 56

그림 13 의료 EDI 시장의 지리적 스냅샷 57

그림 14 의료 EDI 소프트웨어와 관련된 저비용 및 향상된 운영 효율성으로 시장 촉진 58

그림 15 아시아 태평양 지역이 예측 기간 동안 시장을 지배할 것으로 전망 59

그림 16 2023년 미국 의료 서비스 제공자 부문이 가장 큰 시장 점유율을 차지할 것으로 예상됨 60

그림 17 중국이 예측 기간 동안 가장 높은 성장률을 기록할 것으로 예상됨 61

그림 18 의료 EDI 시장: 추진 요인, 제약 요인, 기회,

그리고 도전 과제 62

그림 19 미국 비연방급 급성기 치료 병원 상호 운용성, 2021-2023 64

그림 20 의료 보험의 전자 행정 거래 채택, CAQH 지수 (2021-2023) 65

그림 21 고객의 비즈니스에 영향을 미치는 추세/파괴 73

의료 EDI 시장 76

그림 22 효율적인 데이터 교환을 통한 가치 기반 의료 79

그림 23 의료 EDI 시장: 공급망 분석 81

그림 24 의료 EDI 시장: 생태계 분석 79

그림 25 의료 EDI 시장: 포터의 다섯 가지 힘 분석 83

그림 26 상위 3개 최종 사용자를 위한 구매 프로세스에 관련된 주요 이해관계자 85

그림 27 상위 3개 최종 사용자의 주요 구매 기준 86

그림 28 특허 공개 동향(2015년 1월~2024년 12월) 98

그림 29 의료 EDI 특허 문서의 상위 출원 국가/지역 98

그림 30 의료 EDI의 상위 신청자 및 소유자(회사/기관) (2015년 1월~2024년 12월) 99

그림 31 의료 EDI 시장의 자금 조달 활동 102

그림 32 의료 EDI 솔루션에 대한 생성적 AI의 영향 104

그림 33. 상호 연결된 생태계와 인접 생태계에 대한 GEN AI의 영향 107

그림 34. 북미: 의료 EDI 시장 스냅샷 162

그림 35. 아시아 태평양: 의료 EDI 시장 스냅샷 209

그림 36 의료 EDI 시장의 주요 업체별 수익 분석, 2019-2023 (억 달러) 268

그림 37 의료 EDI 시장의 소프트웨어 제공업체별 시장 점유율 분석 (2023) 269

그림 38 의료 EDI 시장의 주요 업체 순위, 소프트웨어 제공업체별 (2023) 270

그림 39 의료 EDI 시장의 서비스 제공업체 시장 점유율 분석 (2023) 271

그림 40 의료 EDI 시장에서 서비스별 주요 업체 순위

공급업체(2023) 272

그림 41 의료 EDI 시장: 기업 평가 매트릭스(주요 업체), 2023 274

그림 42 의료 EDI 시장: 기업 발자국 275

그림 43 의료 EDI 시장: 기업 평가 매트릭스

(스타트업/중소기업), 2023 281

그림 44 주요 벤더의 EV/EBITDA 283

그림 45 연초 대비(YTD) 가격 총수익률 및 의료 EDI 벤더의 5년 주식 베타 283

그림 46 의료 EDI 시장: 브랜드/제품 비교 분석 284

그림 47 맥케슨 코퍼레이션: 회사 스냅샷(2023) 289

그림 48 유나이티드헬스 그룹: 회사 스냅샷(2023) 293

그림 49 코그니잔트: 회사 스냅샷(2023) 297

그림 50 IBM: 회사 스냅샷(2023) 301

그림 51 VERADIGM LLC: 회사 스냅샷(2021) 306

그림 52 EXPERIAN INFORMATION SOLUTIONS, INC.: 회사 스냅샷(2023) 313

그림 53 COMARCH SA: 회사 스냅샷 (2023) 330

그림 54 AXWAY: 회사 스냅샷 (2023) 333

그림 55 NTT DATA GROUP CORPORATION: 회사 스냅샷 (2023) 345

|