바이오시뮬레이션 시장 역학 2029년까지

DRIVER: 규제 기관의 바이오시뮬레이션 소프트웨어 채택 증가

미국 FDA, 유럽의약품청(EMA), 일본 의약품 의료기기 종합기구(PMDA) 등 전 세계 규제 기관은 바이오시뮬레이션 소프트웨어를 사용하여 의약품 안전성을 개선하고 효과를 평가합니다. 이러한 도구는 신약의 잠재적 문제를 식별하여 의약품 승인 과정을 가속화함으로써, 그 과정에서 소요되는 시간과 비용을 절약할 수 있도록 도와줍니다. 2021년 12월, 미국 FDA는 Certara의 바이오 시뮬레이션 소프트웨어에 대한 라이선스를 갱신하고 확장하여 현재 Simcyp 및 Phoenix 소프트웨어에 대한 사용자 라이선스를 400개 이상 보유하고 있습니다. 이 확장을 통해 FDA는 가상 환자 집단에서 약물 행동을 시뮬레이션하고, 잠재적인 약물 상호 작용을 평가하고, 부작용을 보다 효과적으로 예측할 수 있게 되었습니다. 또한 EMA는 약물 평가를 간소화하기 위한 in silico 접근 방식을 승인하여 이러한 기술에 대한 시장 수요 증가에 기여하고 있습니다.

제한: 데이터 가용성과 품질

바이오시뮬레이션 모델의 효과는 개발에 사용된 데이터의 품질과 포괄성에 크게 좌우됩니다. 데이터가 불충분하거나 품질이 낮으면 예측이 신뢰할 수 없고 시뮬레이션이 부정확해질 수 있습니다. 필요한 화학, 생물학 또는 임상 데이터는 특히 희귀 질환이나 신약 화합물의 경우 불완전하거나 이용할 수 없는 경우가 많습니다. 예를 들어, 초기 단계의 임상 시험 데이터가 불완전하거나 실제 데이터(RWD)가 제대로 검증되지 않은 경우, 바이오 시뮬레이션 결과가 실제 약물의 성능을 정확하게 반영하지 못할 수 있습니다. 이러한 시나리오를 활용하는 경우, 사용되는 데이터의 진위 여부가 가장 중요합니다. 기존 시장 참여자들은 대용량 데이터 세트와 데이터 라이브러리에 접근할 수 있는 경우가 많지만, 시장에 새로 진입하는 참여자들은 이러한 데이터베이스에 접근하기가 어려우며, 초기 단계에 많은 투자가 필요합니다.

기회: 소아 약물 개발에 바이오 시뮬레이션 솔루션 사용

소아과 환자는 생리학적으로나 약물 반응 면에서 성인과 매우 다르기 때문에 임상 시험 설계가 복잡합니다. 바이오 시뮬레이션은 다양한 발달 단계에 있는 소아에서 약물 상호 작용을 시뮬레이션하는 가상 모델을 통해 이러한 차이를 해소하고 광범위한 임상 시험의 필요성을 줄입니다. 예를 들어, Certara의 Simcyp Pediatric은 연구자들이 연령과 체중 등의 변수를 입력하여 약동학 및 약력학(PK/PD)을 모델링함으로써 투여량을 최적화하고 부작용을 예측할 수 있는 플랫폼입니다. 최근 FDA는 MIDD(Model-Informed Drug Development)를 활용하기 위한 “통합-시뮬레이션-최적화” 워크플로를 발표했습니다. 이 워크플로는 질병의 병태 생리학을 이해하고 성인 인구 또는 다른 소아 집단의 데이터를 추정하여 소아 약물 개발 노력을 강화하는 데 중점을 둡니다.

과제: 생물학적 시스템과 프로세스의 복잡성을 일치시키는 데 어려움

생물학적 시스템과 과정의 복잡성을 일치시키는 것은 시뮬레이터와 모델러에게 중요한 과제입니다. 생물학적 과정은 서로 연관된 많은 경로를 가진 복잡한 구조이기 때문입니다. 생물학적 시스템은 본질적으로 역동적이므로 다양한 자극에 반응하여 빠르게 변화할 수 있기 때문에 장기적인 결과를 정확하게 예측하는 적응형 모델을 개발하기가 어렵습니다. 유전학과 생리학의 개별적 다양성은 이 문제에 또 다른 복잡성을 더합니다. 충실도가 높은 시뮬레이션을 생성하려면 상당한 컴퓨팅 자원이 필요하기 때문에, 고급 인프라에 대한 필요성이 증가합니다. 성공적인 생물학적 시뮬레이션은 생물학자, 수학자, 컴퓨터 과학자 간의 효과적인 협업을 필요로 하지만, 이러한 학제 간 협업은 때때로 어려움을 야기할 수 있습니다.

바이오시뮬레이션 시장 지도 및 생태계 개요

바이오시뮬레이션 생태계에는 소프트웨어 제공업체, 제약 및 생명공학 회사, 규제 기관, 학술 기관, 계약 연구 기관(CRO) 등이 포함됩니다. 이러한 주체들 간의 상호 작용은 바이오시뮬레이션 기술의 개발, 채택, 발전에 영향을 미칩니다.

이 시장의 주요 이해관계자에는 의료 IT 서비스 제공업체, 바이오시뮬레이션 벤더, 임상 연구 기관, 제약/바이오 제약 회사, 연구 개발(R&D) 회사, 비즈니스 연구 및 컨설팅 서비스 제공업체, 의료 연구 실험실, 학술 의료 센터/대학/병원, 규제 기관, 임상 연구원, 임상 연구 기관, 투자자 및 벤처 캐피털이 포함됩니다.

시장에 있는 솔루션 제공업체들은 고객의 요구 사항에 따라 PBPK, PK/PD 시뮬레이션 소프트웨어, 분자 모델링 및 시뮬레이션 소프트웨어, 독성 예측 소프트웨어, 임상시험 설계 소프트웨어와 같은 바이오 시뮬레이션 소프트웨어와 서비스를 개발하고 제공합니다. 제공되는 서비스는 컨설팅 및 자문, 구현, 교육 및 지원, 데이터 분석 및 해석 서비스로 구성됩니다.

글로벌 바이오시뮬레이션 시장은 제품, 응용 분야, 치료 분야, 수익 모델, 배포 모델, 최종 사용자, 지역 등을 기준으로 세분화됩니다.

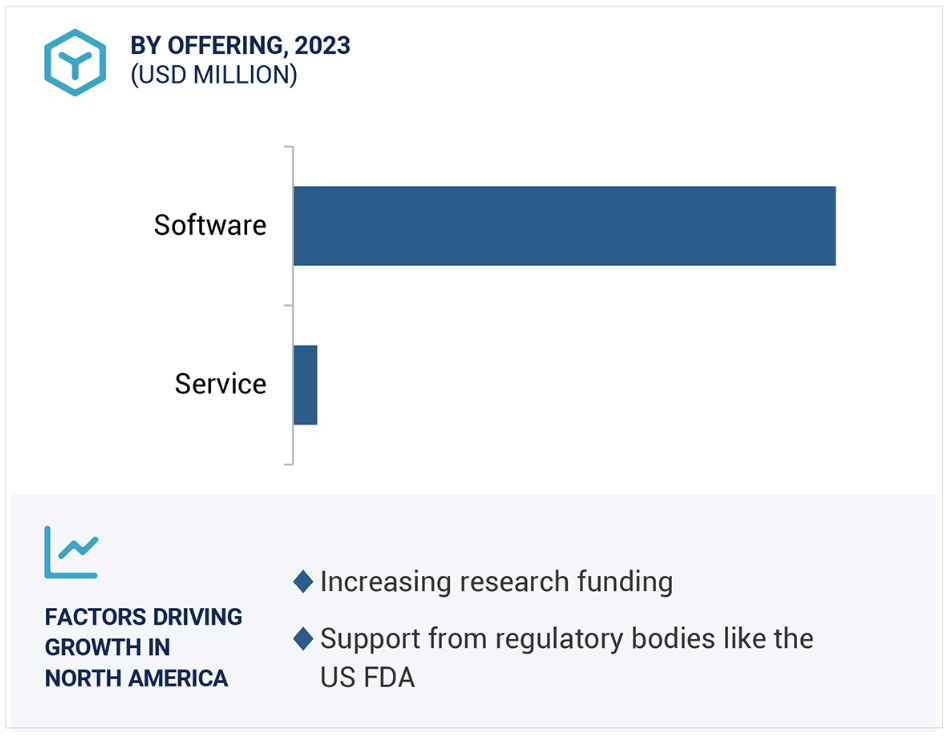

제품별로 보면, 2023년 바이오시뮬레이션 시장에서 소프트웨어 부문이 가장 큰 비중을 차지할 것으로 예상됩니다.

바이오시뮬레이션 시장은 소프트웨어와 서비스로 구분됩니다. 2023년 바이오시뮬레이션 시장에서 소프트웨어 부문이 가장 큰 비중을 차지했습니다. 이 부문은 독립형 모듈과 통합 소프트웨어 제품군/플랫폼으로 분류됩니다. 독립형 플랫폼은 분자 모델링 및 시뮬레이션 소프트웨어, PBPK 모델링 및 시뮬레이션 소프트웨어, PK/PD 모델링 및 시뮬레이션 소프트웨어, 임상 시험 시뮬레이션 소프트웨어, 독성 예측 소프트웨어, 기타 바이오시뮬레이션 소프트웨어로 나뉩니다.

소프트웨어 부문의 큰 비중은 신약 개발에 대한 제약회사와 생명공학 회사의 노력 덕분입니다. 점점 더 많은 회사들이 신약 개발에 노력과 자본을 투입하고 있습니다. 2023년 현재, 미국 식품의약국(FDA)은 17개의 생물학적 제제, 9개의 TIDES(5개의 펩타이드와 4개의 올리고핵산치료제), 29개의 저분자 화합물을 포함한 총 55개의 신약을 승인했습니다. 바이오 시뮬레이션을 사용하면 신약 개발 및 개발 과정을 가속화하는 동시에 관련 비용을 절감할 수 있습니다. JAMA 네트워크에 따르면, 신약 개발에 필요한 R&D 비용은 3억 1,400만 달러에서 44억 6천만 달러에 이르는 것으로 추정됩니다. 바이오 시뮬레이션과 모델링 도구를 사용하면 신약 개발 및 개발 과정의 전반적인 효율성을 개선하는 데 도움이 됩니다.

치료 분야별 바이오 시뮬레이션 시장에서 가장 큰 비중을 차지할 것으로 예상되는 종양학 분야

치료 영역에 따라 바이오시뮬레이션 시장은 종양학, 심혈관 질환, 신경계 질환, 전염병 및 기타 치료 영역으로 세분화됩니다. 2023년 종양학 시장은 바이오시뮬레이션 시장을 주도했으며, 예측 기간 동안 크게 성장할 것으로 예상됩니다. 세계보건기구(WHO)는 2022년 약 2천만 건의 새로운 암 발병과 970만 명의 사망을 언급하며 효과적인 치료법의 필요성을 강조했습니다. 바이오시뮬레이션은 과학자와 연구자들이 종양 생물학을 모델링하고 화학요법, 표적 치료, 면역 요법에 대한 약물 반응과 투여 요법을 예측할 수 있게 해주기 때문에 매우 중요합니다. 2024년 10월 현재, 미국 FDA는 종양학/혈액 악성 종양에 대한 총 48개의 약물과 치료법을 승인했습니다. 이와 관련하여 FDA는 새로운 치료법의 효능과 안전성 프로파일을 향상시키기 위해 종양학 약물 개발에서 용량 최적화 및 선택을 개혁하는 것을 목표로 하는 프로젝트 옵티머스(Project Optimus)라는 이니셔티브를 시작했습니다. 이 프로젝트는 효과적인 용량 찾기 평가를 수행하기 위해 개선된 커뮤니케이션, 워크샵 및 데이터 기반 전략을 통해 약물 개발자와 FDA 간의 조기 협력을 촉진합니다. Certara, Cellworks, OpenEye, Cadence Molecular Sciences와 같은 기업들은 더욱 안전한 암 치료법의 발견과 개발에 주력하고 있습니다.

2023년 바이오 시뮬레이션 시장에서 온프레미스 모델이 가장 큰 비중을 차지할 것으로 예상됩니다(배포 유형별).

배포 유형에 따라 바이오 시뮬레이션 시장은 온프레미스, 클라우드 기반, 하이브리드 모델로 구분됩니다. 사내 바이오 시뮬레이션 모델은 조직의 특정 요구를 충족시키는 몇 가지 핵심 요소에 의해 운영됩니다. 많은 기업들이 규제 요건을 준수하고 지적 재산을 보호하기 위해 민감한 정보를 통제하는 것을 선호하기 때문에 데이터 보안은 중요한 관심사입니다. 또한, 사내 솔루션은 고유한 조직의 워크플로에 맞게 광범위한 사용자 정의를 허용하여 모델 개발에 더 큰 유연성을 제공합니다.

그러나 클라우드 기반 모델은 확장성 덕분에 예측 기간 동안 가장 빠른 성장세를 보일 것으로 예상되며, 인프라에 대한 막대한 초기 투자 없이도 사용자에게 쉽게 접근할 수 있습니다. 클라우드 기반 배포를 제공하는 소프트웨어에는 Certara의 Phoenix, Schrödinger의 Maestro, Dassault Systèmes의 BIOVIA, OpenEye의 Cadence Molecular Sciences의 Orion 등이 있습니다.

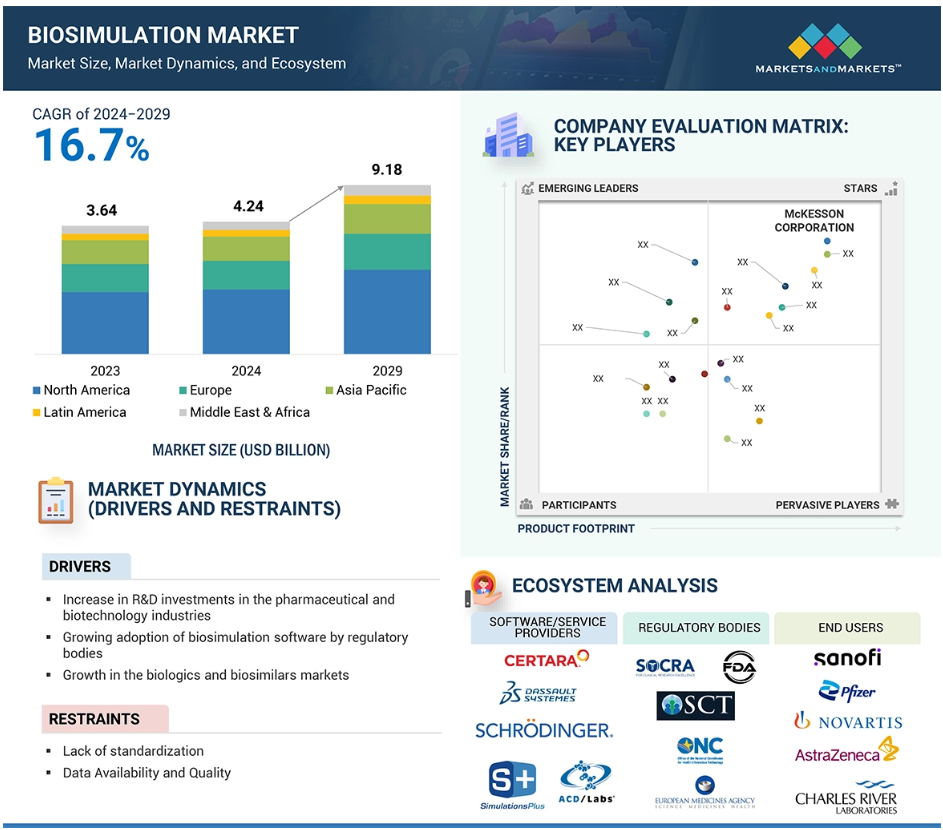

2023년 바이오시뮬레이션 시장에서 북미가 가장 큰 비중을 차지할 것으로 예상됩니다.

바이오시뮬레이션 시장은 북미, 유럽, 아시아 태평양, 중남미, 중동 및 아프리카로 구분됩니다. 2023년, 바이오시뮬레이션 시장에서 북미가 가장 높은 점유율을 차지했습니다. 이는 특히 미국에서 바이오제약 부문이 강세를 보였기 때문인데, 미국에서는 선도적인 제약 및 바이오테크 기업들이 신약 발견 및 개발 과정을 향상시키기 위해 첨단 모델링 기법을 점점 더 많이 채택하고 있습니다. 이 지역은 또한 Certara, Simulations Plus, Schrödinger, Inc., Advanced Chemistry Development, Inc., Chemical Computing Group ULC., Rosa & Co. LLC., Genedata AG 등 대부분의 시장 참여자들이 지배적인 존재감을 보이고 있습니다. 제약 및 생명공학 회사들은 매출의 상당 부분을 R&D 역량 확장에 투자하고 있으며, 이로 인해 이 지역에서는 바이오 시뮬레이션 도구에 대한 수요가 증가하고 있습니다.

또한, FDA와 같은 규제 기관은 임상 연구에서 바이오 시뮬레이션 기술을 수용하고 있습니다. 학계, 산업계, 규제 기관 간의 협력은 그 적용을 더욱 강화합니다. FDA는 모델 기반 약물 개발(Model-Informed Drug Development, MIDD) 쌍방 회의 프로그램과 같은 다양한 이니셔티브를 통해 노출 기반, 생물학적, 통계적 모델을 약물 개발 및 규제 프로세스에 통합하여 의사 결정을 개선하고 치료 결과를 최적화하는 데 중점을 둡니다.

바이오시뮬레이션 시장 최근의 발전과 통찰력

- 2025년 1월, Physiomics Plc는 개인 맞춤형 투약 소프트웨어 프로젝트인 PREDICT-ONC가 규제 및 윤리적 승인을 받아 관찰 임상 시험을 시작할 수 있게 되었다고 발표했습니다. 이 시험은 표준 G-CSF 치료를 받고 있는 유방암 환자를 모집하여 호중구 감소증에 대한 치료 효과를 예측 및 측정함으로써 소프트웨어의 예측 기능을 개선하는 것을 목표로 합니다.

- 2025년 1월, 슈뢰딩거는 사업 진행 상황에 대한 업데이트를 제공하고 2025년의 전략적 우선순위를 설명했습니다. 이 회사는 오츠카 제약(Otsuka Pharmaceutical Co., Ltd.)과의 연구 협력 계약을 확대한다고 발표했으며, 올해 안에 3가지 독점 프로그램에 대한 초기 1단계 데이터를 보고할 계획이라고 강조했습니다. 지속적인 소프트웨어 성장과 신약 개발 수익 증대에 초점을 맞추고 있습니다.

- 2024년 2월, 다쏘시스템은 BIOVIA Discovery Studio 시뮬레이션 플랫폼의 주요 업데이트를 발표했습니다. 이 업데이트에는 고급 단백질 구조 예측을 위한 AlphaFold2 및 OpenFold와 같은 AI/ML 모델이 통합되어 있습니다. 이러한 업데이트는 최첨단 AI와 전통적인 물리 기반 모델링 기술을 통합하여 연구자들에게 신약 개발에 더 정확한 도구를 제공합니다.

- 2024년 10월, Certara는 Chemaxon을 인수하여 생물 시뮬레이션에 대한 전문 지식과 Chemaxon의 화학 정보학 전문 지식을 결합했습니다. 이번 인수를 통해 Certara는 생명 과학 기업이 생산성을 높이고 과학 혁신 성공률을 높일 수 있도록 역량을 확장할 수 있을 것입니다.

- 2024년 9월, ACD/Labs는 주력 제품인 Percepta 플랫폼의 버전 2024를 출시했습니다. 이 플랫폼은 logP, logD, pKa, 그리고 다양한 ADME 및 독성 종말점에 대한 예측 정확도를 향상시켜 플랫폼을 더욱 강력하고 효율적으로 만들었습니다.

- 2024년 6월, 시뮬레이션 플러스는 시장 진출을 확대하기 위해 1억 달러 규모의 거래로 프로피던스(Pro-ficiency, LLC)를 인수했습니다. 이 인수를 통해 프로피던스의 인공지능 기반 소프트웨어와 서비스를 활용함으로써 시뮬레이션 플러스의 총 시장 규모가 80억 달러로 두 배 증가할 것으로 예상됩니다.

- 2024년 3월, 다쏘 시스템은 CDR-Life Inc.와 협력하여 CDR-Life의 M-gager 플랫폼을 사용하여 종양 선택성이 높은 면역 요법 개발을 강화했습니다. 이 협력을 통해 다쏘 시스템의 계약 연구팀은 BIOVIA 소프트웨어와 CDR-Life의 실험 데이터를 활용하여 항체 기반 생물학적 제제에 대한 가상 “가정” 실험을 수행할 수 있었습니다.

- 2023년 1월, 슈뢰딩거는 오츠카제약과 영국에 소재한 자회사인 아텍스 파마슈티컬스와 협력하여 슈뢰딩거의 약물 설계 플랫폼을 활용하여 중추신경계 질환에 대한 신약 개발 연구를 추진할 것이라고 발표했습니다. 이 협력을 통해 오츠카제약은 신약 개발 및 임상 개발 활동을 활용하여 R&D 파이프라인을 확장할 수 있게 되었습니다.

바이오시뮬레이션 시장의 성장을 주도하는 주요 기업

바이오시뮬레이션 시장의 주요 주체에는 다음이 포함됩니다.

Certara USA. (US)

Simulations Plus. (US)

Dassault Systèmes (France)

Schrödinger, Inc. (US)

Advanced Chemistry Development, Inc. (Canada)

Chemical Computing Group ULC. (Canada)

Rosa & Co. LLC. (US)

Genedata AG (US)

Physiomics Plc (United Kingdom)

In Silico Biosciences. (US)

Allucent. (US)

OpenEye, Cadence Molecular Sciences. (US)

Cellworks Group, Inc. (US)

VeriSIM Life. (US)

Netabolics SRL (Italy)

Charnwood Discovery (United Kingdom)

The MathWorks, Inc. (US)

ANSYS, Inc (US)

Instem Group of Companies (United Kingdom)

Insilico Medicine (US)

SCM – Software Chemistry & Materials (Netherlands)

BioSymetrics, Inc. (Canada)

Atomwise Inc. (US)

insitro. US)

Clinithink. (US)

1 서론 36

1.1 학습 목표 36

1.2 시장 정의 36

1.3 학습 범위 37

1.3.1 포함된 시장과 지역 범위 37

1.3.2 포함 및 제외 38

1.3.3 고려된 연수 39

1.4 고려된 통화 40

1.5 이해관계자 40

1.6 변경 사항 요약 40

2 연구 방법론 42

2.1 연구 데이터 42

2.1.1 2차 데이터 43

2.1.1.1 2차 자료의 주요 데이터 44

2.1.2 1차 자료 44

2.1.2.1 1차 자료의 주요 데이터 46

2.1.2.2 1차 전문가의 통찰력 47

2.2 시장 규모 추정 48

2.3 데이터 삼각법 52

2.4 시장 점유율 추정 53

2.5 연구 가정 53

2.6 한계 53

2.6.1 방법론 관련 한계 53

2.6.2 범위 관련 한계 53

2.7 위험 평가 54

3 요약 55

4 프리미엄 인사이트 61

4.1 바이오시뮬레이션 시장 개요 61

4.2 아시아 태평양: 수익 모델 및 국가별 바이오시뮬레이션 시장 (2023년) 62

4.3 바이오시뮬레이션 시장: 지리적 성장 기회 63

4.4 바이오시뮬레이션 시장: 지역별 구성(2024-2029) 63

4.5 바이오시뮬레이션 시장: 선진국과 신흥 경제국 64

5 시장 개요 65

5.1 서론 65

5.2 시장 역학 65

5.2.1 동인 66

5.2.1.1 제약 및 생명공학 산업에 대한 연구개발 투자 증가 66

5.2.1.2 규제 기관의 바이오시뮬레이션 소프트웨어 채택 증가 66

5.2.1.3 기술적으로 진보된 양적 약리학(QSP)의 통합 67

5.2.1.4 신약 개발 및 개발 비용 절감의 필요성 67

5.2.1.5 생물학적 제제 및 바이오시밀러 시장의 성장 67

5.2.2 제약 68

5.2.2.1 표준화 부족 68

5.2.2.2 데이터 가용성과 품질 68

5.2.3 기회 69

5.2.3.1 새로운 응용 프로그램 69

5.2.3.2 소아 약물 개발을 위한 바이오 시뮬레이션 솔루션의 사용 69

5.2.4 도전 과제 70

5.2.4.1 생물학적 시스템과 과정의 복잡성을 일치시키는 데 어려움 70

5.2.4.2 생물 시뮬레이션 및 모델링 전문가의 부족 70

5.3 생태계 분석 70

5.3.1 소프트웨어 제공업체 70

5.3.2 제약 및 생명공학 회사 70

5.3.3 계약 연구 기관(CROS) 71

5.3.4 규제 기관 71

5.3.5 학술 및 연구 기관 71

5.4 사례 연구 분석 72

5.4.1 사례 연구 1: 고급 PBPK 모델링을 통한 ASCIMINIB 개발 최적화 72

5.4.2 사례 연구 2: 암에 대한 선택적 WEE1 억제제의 전산적 발견 73

5.4.3 사례 연구 3: 규모 관리 전문성을 활용한 효율적인 임상 시험 73

5.5 가치 사슬 분석 74

5.6 포터의 다섯 가지 힘 분석 76

5.6.1 공급자의 교섭력 77

5.6.2 구매자의 협상력 77

5.6.3 대체재의 위협 77

5.6.4 신규 진입자의 위협 77

5.6.5 경쟁적 경쟁의 강도 77

5.7 규제 분석 78

5.7.1 규제 환경 78

5.7.1.1 북미 78

5.7.1.2 유럽 79

5.7.1.3 아시아 태평양 79

5.7.1.4 라틴아메리카 80

5.7.1.5 중동 및 아프리카 80

5.7.2 규제 기관, 정부 기관 및 기타 조직 80

5.8 특허 분석 83

5.8.1 바이오시뮬레이션에 대한 특허 공개 동향 83

5.8.2 관할권 및 상위 출원인 분석 83

5.9 기술 분석 84

5.9.1 핵심 기술 84

5.9.1.1 수학적 모델링 84

5.9.1.2 소프트웨어 플랫폼 85

5.9.1.3 정량적 시스템 약리학(QSP) 85

5.9.2 보완 기술 85

5.9.2.1 데이터 분석 85

5.9.2.2 기계 학습과 인공지능 85

5.9.3 인접 기술 85

5.9.3.1 인실리코 시험 85

5.10 산업 동향 86

5.10.1 바이오마커의 발견 86

5.10.2 맞춤 의학에서의 채택 86

5.11 가격 분석 86

5.11.1 2023년 주요 업체의 제안별 가격 분석 87

5.11.2 지역별 평균 판매 가격 추세(정성적) 87

5.12 2024-2025년 주요 회의 및 행사 88

5.13 주요 이해관계자 및 구매 기준 88

5.13.1 구매 기준 89

5.14 고객 비즈니스에 영향을 미치는 트렌드와 혼란 90

5.15 최종 사용자 분석 90

5.15.1 충족되지 않은 요구 90

5.15.2 최종 사용자의 기대 91

5.16 투자 및 자금 조달 시나리오 92

5.17 AI/GEN AI가 바이오시뮬레이션 시장에 미치는 영향 92

5.17.1 주요 활용 사례 93

5.17.2 AI/GEN AI가 상호 연결된 생태계와 인접 생태계에 미치는 영향 94

5.17.2.1 사례 연구 94

5.17.2.2 생물정보학 시장 95

5.17.2.3 신약 개발 서비스 시장 95

5.17.2.4 신약 개발 정보학 시장 95

5.17.3 사용자 준비도 및 영향 평가 95

5.17.3.1 사용자 준비도 95

5.17.3.1.1 제약 및 생명공학 회사 95

5.17.3.1.2 계약 연구 기관 96

5.17.3.2 영향 평가 96

5.17.3.2.1 사용자 A: 제약 및 생명공학 회사 96

5.17.3.2.1.1 실행 96

5.17.3.2.1.2 영향 96

5.17.3.2.2 사용자 B: 학술 및 연구 기관 97

5.17.3.2.2.1 구현 97

5.17.3.2.2.2 영향 97

6 바이오시뮬레이션 시장, 제공 서비스별 98

6.1 서론 99

6.2 소프트웨어 99

6.2.1 독립형 모듈 101

6.2.1.1 분자 모델링 및 시뮬레이션 소프트웨어 102

6.2.1.1.1 시장 성장을 가속화하기 위한 신약 개발 및 개발에서 분자 모델링 및 시뮬레이션의 중요성 증가 102

6.2.1.2 PK/PD 모델링 및 시뮬레이션 소프트웨어 103

6.2.1.2.1 시장 성장을 촉진하기 위한 초기 약물 개발 단계에서 중요한 역할 103

6.2.1.3 PBPK 모델링 및 시뮬레이션 소프트웨어 104

6.2.1.3.1 PBPK 모델링 및 시뮬레이션 소프트웨어 시장을 주도하기 위한 규제 기관의 광범위한 사용 104

6.2.1.4 독성 예측 소프트웨어 105

6.2.1.4.1 신약 개발 및 개발 과정에서 독성 예측의 필요성이 시장의 동력이 되고 있다 105

6.2.1.5 임상 시험 시뮬레이션 소프트웨어 106

6.2.1.5.1 임상 시험의 높은 실패율로 인해 성장 가속화 실패 106

6.2.1.6 기타 바이오 시뮬레이션 소프트웨어 107

6.2.2 통합 소프트웨어 제품군/플랫폼 108

6.2.2.1 통합 플랫폼의 성장을 가속화하기 위한 효율적인 R&D 도구의 필요성 108

6.3 서비스 109

6.3.1 컨설팅 및 자문 111

6.3.1.1 컨설팅 및 자문 서비스의 필요성을 촉진하기 위해 핵심 역량에 집중해야 함 111

6.3.2 실행, 교육 및 지원 112

6.3.2.1 시장 성장을 가속화하기 위해 잘 훈련된 전문가와 전문가의 필요성 112

6.3.3 데이터 분석 및 해석 113

6.3.4 마케팅 및 커뮤니케이션

6.3.3.1 데이터 분석 및 해석 서비스의 필요성을 촉진하기 위한 데이터의 정확하고 정밀한 해석 113

7 응용 분야별 바이오시뮬레이션 시장 114

7.1 서론 115

7.2 신약 개발 115

7.2.1 표적 식별 및 검증 117

7.2.1.1 신약 개발에서 최적의 목표를 식별하여 시장을 주도해야 하는 필요성 117

7.2.2 선행 식별 및 최적화 118

7.2.2.1 시장 성장을 가속화하기 위한 실행 가능한 신약 개발을 촉진하는 데 중요한 역할 118

7.3 신약 개발 119

7.3.1 전임상 시험 120

7.3.1.1 PK/PD 122

7.3.1.1.1 시장 주도적 약물 개발을 위한 PK/PD 연구의 중요한 역할 122

7.3.1.2 ADME/독물학 123

7.3.1.2.1 시장 성장을 촉진하기 위한 강력한 약물 분자 선택에서 점점 더 중요한 역할 123

7.3.2 임상 시험 124

7.3.2.1 1단계 125

7.3.2.1.1 부문별 성장을 촉진하기 위한 의사 결정 과정의 용이성에 대한 필요성 증가 125

7.3.2.2 2단계 126

7.3.2.2.1 복용량 평가의 효율성과 제품 효능을 통한 성장 촉진 126

7.3.2.3 3단계 127

7.3.2.3.1 수요 촉진을 위한 임상시험에 들어가는 막대한 비용 절감 필요 127

7.3.2.4 4단계/시판 후 감시 128

7.3.2.4.1 채택을 촉진하기 위한 프로세스 혁신과 의사 결정 지원에 있어 연구자들을 지원하는 능력 128

7.4 질병 모델링 129

7.4.1 질병의 역학 관계를 예측하고 치료 전략을 알려 시장 성장을 촉진하는 능력 129

7.5 제조 및 공급망 관리 130

7.5.1 생산 계획 및 최적화 132

7.5.1.1 시장 성장을 촉진하기 위한 적절한 생산 계획 및 실행의 필요성 132

7.5.2 품질 관리 및 프로세스 모니터링 133

7.5.2.1 시장 성장을 촉진하기 위한 제품 품질 유지의 준수 133

7.5.3 수요 예측 및 재고 관리 134

7.5.3.1 시장 성장을 촉진하기 위해 수요를 효과적으로 예측해야 함 134

7.5.4 위험 관리 및 비상 계획 135

7.5.4.1 시장 성장을 지원하기 위해 운영의 연속성을 유지해야 함 135

7.5.5 기타 제조 및 공급망 관리 응용 프로그램 136

7.6 기타 응용 프로그램 137

8 치료 분야별 바이오시뮬레이션 시장 138

8.1 서론 139

8.2 종양학 139

8.2.1 높은 발병률과 효과적인 항암제 부족으로 인한 시장 성장 139

8.3 심혈관 질환 140

8.3.1 심혈관 질환 치료제의 필요성 증가

시장 확대를 위한 140

8.4 신경학적 장애 141

8.4.1 신경계 질환에 대한 약물 발견 및 개발 촉진으로 시장 성장 지원 141

8.5 전염병 142

8.5.1 약물 발견 활동 촉진을 위한 전염병 발생 증가 142

8.6 기타 치료 분야 143

9 바이오시뮬레이션 시장, 수익 모델별 145

9.1 서론 146

9.2 라이선스 기반 모델 146

9.2.1 시장 점유율 1위를 차지하는 라이선스 기반 모델 146

9.3 구독 기반 모델 147

9.3.1 예측 기간 동안 가장 높은 성장률을 기록하는 구독 기반 모델 147

9.4 서비스 기반 모델 148

9.4.1 서비스 기반 모델의 전문 시뮬레이션 전문성

도입 지원 148

9.5 종량제 모델 149

9.5.1 시장 성장을 뒷받침하기 위한 선불 비용 없는 유연한 바이오시뮬레이션 솔루션에 대한 수요 증가 149

10 배포 모델별 바이오시뮬레이션 시장 151

10.1 서론 152

10.2 온프레미스 모델 152

10.2.1 시장 수용을 지원하기 위한 배포 및 데이터 백업에 대한 최적의 제어 152

10.3 클라우드 기반 모델 153

10.3.1 예측 기간 동안 가장 높은 성장률을 경험할 클라우드 기반 모델 153

10.4 하이브리드 모델 154

10.4.1 하이브리드 바이오시뮬레이션 모델의 균형 잡힌 기능

채택 가속화 154

11 최종 사용자별 바이오시뮬레이션 시장 156

11.1 서론 157

11.2 제약 및 생명공학 기업 157

11.2.1 시장 성장을 위한 신약 발견 및 개발에 대한 연구개발비 증가 157

11.3 계약 연구 기관 158

11.3.1 제약 회사들이 임상 시험 활동을 크로스오버로 아웃소싱하여 시장을 주도 158

11.4 학술 및 연구 기관 159

11.4.1 시장 성장을 뒷받침하는 연구에 대한 정부의 우호적인 지원 159

11.5 규제 기관 160

11.5.1 임상 시험의 유효성을 입증하기 위한 바이오시뮬레이션 소프트웨어 사용 증가로 시장 성장 촉진 160

11.6 기타 최종 사용자 161

12 지역별 바이오시뮬레이션 시장 163

12.1 서론 164

12.2 북미 164

12.2.1 북미의 거시경제 전망 171

12.2.2 미국 171

12.2.2.1 시장 활성화를 위한 제약 R&D에 대한 정부 지원 증가 171

12.2.3 캐나다 177

12.2.3.1 시장 활성화를 위한 캐나다 정부의 의료 지원 증가 177

12.3 유럽 183

12.3.1 유럽의 거시경제 전망 189

12.3.2 독일 189

12.3.2.1 바이오시뮬레이션의 보급을 촉진하기 위한 다수의 후원 임상시험 189

12.3.3 영국 195

12.3.3.1 시장 확대를 위한 신약 개발 서비스에 대한 제약 스폰서의 투자 195

12.3.4 프랑스 200

12.3.4.1 시장 확대를 위한 임상 시험을 위한 R&D 파이프라인 증가 200

12.3.5 이탈리아 206

12.3.5.1 정부 자금 증가와 유리한 규제 시나리오

흡수 촉진 206

12.3.6 스페인 211

12.3.6.1 시장을 촉진하기 위한 연구 센터 네트워크 구축 211

12.3.7 유럽의 나머지 지역 217

12.4 아시아 태평양 222

12.4.1 아시아 태평양의 거시경제 전망 229

12.4.2 중국 229

12.4.2.1 저렴한 신약 개발 비용과 대규모 제약 R&D 기반이 시장을 견인 229

12.4.3 인도 235

12.4.3.1 바이오시뮬레이션의 보급을 촉진하는 제약 산업의 성장 235

12.4.4 일본 241

12.4.4.1 시장 성장을 뒷받침하는 의약품 개발 인프라와 생의학 연구 역량 구축 241

12.4.5 아시아 태평양의 나머지 지역 246

12.5 라틴아메리카 251

12.5.1 라틴아메리카의 거시경제 전망 257

12.5.2 브라질 257

12.5.2.1 시장 성장을 지원하기 위한 바이오시뮬레이션의 발전 257

12.5.3 멕시코 262

12.5.3.1 디지털 건강을 강화하기 위한 정부의 이니셔티브로 시장 성장 촉진 262

12.5.4 라틴아메리카의 나머지 지역 267

12.6 중동 및 아프리카 272

12.6.1 중동 및 아프리카의 거시경제 전망 278

12.6.2 GCC 국가 279

12.6.2.1 시장 성장을 지원하기 위한 의료 투자 증가 279

12.6.3 중동 및 아프리카의 나머지 지역 284

13 경쟁 구도 291

13.1 서론 291

13.2 주요 플레이어 전략/승리의 권리 291

13.2.1 바이오시뮬레이션 시장에서 플레이어들이 채택한 전략의 개요 292

13.3 수익 분석, 2019-2023 293

13.4 2023년 시장 점유율 분석 293

13.5 주요 시장 참여자 순위 296

13.6 기업 평가 매트릭스: 주요 시장 참여자, 2023 296

13.6.1 별 297

13.6.2 신흥 리더 297

13.6.3 만능 선수 297

13.6.4 참가자 297

13.6.5 기업 활동 범위: 주요 선수, 2023 299

13.6.5.1 기업 활동 범위 299

13.6.5.2 제공 풋프린트 300

13.6.5.3 애플리케이션 풋프린트 301

13.6.5.4 최종 사용자 풋프린트 302

13.6.5.5 지역 풋프린트 303

13.7 회사 평가 매트릭스: 스타트업/중소기업, 2023 304

13.7.1 진보적인 기업 304

13.7.2 반응적인 기업 304

13.7.3 역동적인 기업 304

13.7.4 시작 블록 304

13.7.5 경쟁 벤치마킹: 스타트업/중소기업, 2023 306

13.8 회사 평가 및 재무 지표, 2025 308

13.9 브랜드/제품 비교 309

13.10 경쟁 시나리오 310

13.10.1 제품 출시 및 개선 사항 310

13.10.2 할인 311

13.10.3 확장 312

13.10.4 기타 개발 사항 312

14 회사 프로필 313

14.1 주요 인물 313

14.1.1 미국 CERTARA 313

14.1.1.1 사업 개요 313

14.1.1.2 제공 제품 및 서비스 314

14.1.1.3 최근의 발전 316

14.1.1.3.1 제품 출시 및 개선 316

14.1.1.3.2 거래 318

14.1.1.3.3 기타 개발 319

14.1.1.4 MnM 보기 319

14.1.1.4.1 승리할 권리 319

14.1.1.4.2 전략적 선택 319

14.1.1.4.3 약점 및 경쟁 위협 319

14.1.2 DASSAULT SYSTÈMES 320

14.1.2.1 사업 개요 320

14.1.2.2 제공 제품 및 서비스 321

14.1.2.3 최근의 발전 322

14.1.2.3.1 제품 출시 및 개선 322

14.1.2.3.2 할인 323

14.1.2.3.3 기타 개발 323

14.1.2.4 MnM 보기 324

14.1.2.4.1 승리할 권리 324

14.1.2.4.2 전략적 선택 324

14.1.2.4.3 약점 및 경쟁 위협 324

14.1.3 SCHRÖDINGER, INC. 325

14.1.3.1 사업 개요 325

14.1.3.2 제공되는 제품 및 서비스 326

14.1.3.3 최근의 발전 328

14.1.3.3.1 거래 328

14.1.3.3.2 기타 발전 329

14.1.3.4 MnM 보기 330

14.1.3.4.1 승리할 권리 330

14.1.3.4.2 전략적 선택 330

14.1.3.4.3 약점 및 경쟁 위협 330

14.1.4 시뮬레이션 플러스 331

14.1.4.1 사업 개요 331

14.1.4.2 제공되는 제품 및 서비스 332

14.1.4.3 최근의 발전 336

14.1.4.3.1 제품 출시 및 개선 336

14.1.4.3.2 할인 337

14.1.4.3.3 기타 발전 339

14.1.5 ADVANCED CHEMISTRY DEVELOPMENT, INC. 340

14.1.5.1 사업 개요 340

14.1.5.2 제공되는 제품 및 서비스 340

14.1.5.3 최근의 발전 341

14.1.5.3.1 제품 출시 및 개선 341

14.1.5.3.2 거래 341

14.1.6 CHEMICAL COMPUTING GROUP ULC 342

14.1.6.1 사업 개요 342

14.1.6.2 제공 제품 및 서비스 342

14.1.6.3 최근의 발전 343

14.1.6.3.1 제품 출시 및 개선 343

14.1.6.3.2 거래 343

14.1.6.3.3 기타 개발 343

14.1.7 ROSA & CO. LLC 344

14.1.7.1 사업 개요 344

14.1.7.2 제공되는 제품 및 서비스 344

14.1.8 GENEDATA AG(DANAHER의 자회사) 345

14.1.8.1 사업 개요 345

14.1.8.2 제공 제품 및 서비스 346

14.1.8.3 최근의 발전 347

14.1.8.3.1 제품 출시 및 개선 347

14.1.8.3.2 거래 347

14.1.9 PHYSIOMICS PLC 348

14.1.9.1 사업 개요 348

14.1.9.2 제공되는 제품 및 서비스 349

14.1.9.3 최근의 발전 350

14.1.9.3.1 제품 출시 및 개선 350

14.1.9.3.2 기타 개발 350

14.1.10 IN SILICO BIOSCIENCES 351

14.1.10.1 사업 개요 351

14.1.10.2 제공되는 제품 및 서비스 351

14.1.11 ALLUCENT 352

14.1.11.1 사업 개요 352

14.1.11.2 제공되는 제품 및 서비스 352

14.1.11.3 최근의 발전 353

14.1.11.3.1 거래 353

14.1.11.3.2 확장 353

14.1.11.3.3 기타 개발 353

14.1.12 오픈아이, 케이던스 몰레큘러 사이언스 354

14.1.12.1 사업 개요 354

14.1.12.2 제공 제품 및 서비스 355

14.1.12.3 최근의 발전 356

14.1.12.3.1 제품 향상 356

14.1.12.3.2 할인 356

14.1.12.3.3 확장 357

14.1.13 CELLWORKS GROUP, INC. 358

14.1.13.1 사업 개요 358

14.1.13.2 제공되는 제품 및 서비스 358

14.1.13.3 최근의 발전 359

14.1.13.3.1 기타 발전 359

14.1.14 베리심 라이프 360

14.1.14.1 사업 개요 360

14.1.14.2 제공 제품 및 서비스 360

14.1.14.3 최근의 발전 361

14.1.14.3.1 거래 361

14.1.14.3.2 기타 발전 362

14.1.15 NETABOLICS 363

14.1.15.1 사업 개요 363

14.1.15.2 제공 제품 및 서비스 363

14.1.16 CHARNWOOD DISCOVERY 364

14.1.16.1 사업 개요 364

14.1.16.2 제공되는 제품 및 서비스 364

14.1.16.3 최근의 발전 365

14.1.16.3.1 특가 상품 365

14.1.17 THE MATHWORKS, INC. 366

14.1.17.1 사업 개요 366

14.1.17.2 제공되는 제품 및 서비스 366

14.1.17.3 최근의 발전 367

14.1.17.3.1 제품 향상 367

14.1.18 ANSYS, INC. 368

14.1.18.1 사업 개요 368

14.1.18.2 제공되는 제품 및 서비스 369

14.1.18.3 최근의 발전 369

14.1.18.3.1 특가 상품 369

14.1.18.3.2 기타 발전 370

14.2 스타트업/중소기업 플레이어 371

14.2.1 인스템 그룹 회사 371

14.2.2 인실리코 메디신 372

14.2.3 SCM – 소프트웨어 화학 및 재료 373

14.2.4 바이오시메트릭스 373

14.2.5 ATOMWISE INC. 374

14.2.6 INSITRO 374

14.2.7 CLINITHINK 375

15 부록 376

15.1 토론 가이드 376

15.2 지식 저장소: 마켓과 마켓의 구독 포털 382

15.3 사용자 정의 옵션 384

15.4 관련 보고서 384

15.5 저자 세부 사항 385

그림 1 바이오시뮬레이션 시장 세분화 및 지역 범위 37

그림 2 연구 설계 42

그림 3 주요 자료 45

그림 4 주요 인터뷰 분석(수요 측면): 회사 유형, 직책, 지역별 47

그림 5 시장 규모 추정: 수익 점유율 분석 48

그림 6 하향식 접근법 49

그림 7 2024-2029년 CAGR 예측 50

그림 8 CAGR 예측: 공급 측면 분석 51

그림 9 데이터 삼각법 52

그림 10 바이오시뮬레이션 시장, 제공 방식별, 2024년과 2029년(단위: 백만 달러) 55

그림 11 바이오시뮬레이션 시장, 응용 분야별, 2024년과 2029년(단위: 백만 달러) 56

그림 12 치료 분야별 바이오시뮬레이션 시장, 2024년과 2029년(백만 달러) 56

그림 13 수익 모델별 바이오시뮬레이션 시장, 2024년과 2029년(백만 달러) 57

그림 14. 배포 모델별 바이오시뮬레이션 시장, 2024년과 2029년(백만 달러) 58

그림 15. 최종 사용자별 바이오시뮬레이션 시장, 2024년과 2029년(백만 달러) 59

그림 16 바이오시뮬레이션 시장의 지리적 스냅샷 60

그림 17 신약 발견 및 개발에 대한 R&D 지출 증가

제약 및 생명공학 회사들이 시장을 주도하기 위해 61

그림 18 2023년 아시아 태평양 시장에서 중국이 지배적 위치 차지 62

그림 19 예측 기간 동안 인도, 가장 높은 성장률 기록 63

그림 20 예측 기간 동안 북미, 바이오시뮬레이션 시장 지배 63

그림 21. 높은 성장률을 기록할 것으로 예상되는 신흥 경제국

예측 기간 동안 64

그림 22. 바이오시뮬레이션 시장: 추진 요인, 제약, 기회, 도전 과제

65

그림 23. 바이오시뮬레이션 시장: 생태계 분석 71

그림 24 바이오시뮬레이션 시장: 가치 사슬 분석 74

그림 25 바이오시뮬레이션 시장: 포터의 다섯 가지 힘 분석 76

그림 26 바이오시뮬레이션 관련 특허 출원 및

출판물, 2015-2024 83

그림 27 바이오시뮬레이션 시장: 특허 분석, 2015년 1월~2024년 12월 84

그림 28 바이오시뮬레이션 소프트웨어의 가격 분석 87

그림 29 상위 3개 최종 사용자의 구매 과정에 대한 이해관계자의 영향 88

그림 30 상위 3개 최종 사용자의 주요 구매 기준 89

그림 31 고객의 비즈니스에 영향을 미치는 트렌드와 파괴적 혁신 90

그림 32 바이오시뮬레이션 시장: 중소기업을 위한 투자 및 자금 조달 시나리오 92

그림 33 바이오시뮬레이션에 대한 AI/생성 AI의 시장 잠재력 93

그림 34 상호 연결된 생태계와 인접 생태계에 대한 AI/생성 AI의 영향 94

그림 35 북미: 바이오시뮬레이션 시장 스냅샷 165

그림 36 아시아 태평양: 바이오시뮬레이션 시장 스냅샷 223

그림 37 바이오시뮬레이션 시장의 주요 업체별 수익 분석, 2019-2023 (억 달러) 293

그림 38 바이오시뮬레이션 시장: 시장 점유율 분석(2023년) 294

그림 39 바이오시뮬레이션 시장의 주요 기업 순위(2023년) 296

그림 40 바이오시뮬레이션 시장: 기업 평가 매트릭스(주요 기업), 2023년 298

그림 41 바이오시뮬레이션 시장: 기업 풋프린트 299

그림 42 바이오시뮬레이션 시장: 기업 평가 매트릭스

(스타트업/중소기업), 2023 305

그림 43 주요 벤더의 EV/EBITDA, 2025 308

그림 44 연초 대비(YTD) 가격 총 수익률 및 5년 주식 베타

바이오시뮬레이션 벤더의 가치 308

그림 45 바이오시뮬레이션 시장: 브랜드/제품 비교 분석 309

그림 46 미국 CERTARA: 회사 스냅샷(2023) 314

그림 47 다쏘시스템: 회사 스냅샷(2023) 320

그림 48 SCHRÖDINGER, INC. : 회사 스냅샷 (2023) 326

그림 49 시뮬레이션 플러스: 회사 스냅샷 (2023) 332

그림 50 제네데이터 AG(다나허 회사): 회사 스냅샷 (2023) 346

그림 51 피지오믹스 PLC: 회사 스냅샷 (2023) 348

그림 52 오픈아이, 케이던스 몰레큘러 사이언스: 회사 스냅샷 (2023) 355

그림 53 앤시스: 회사 스냅샷 (2023) 368

|