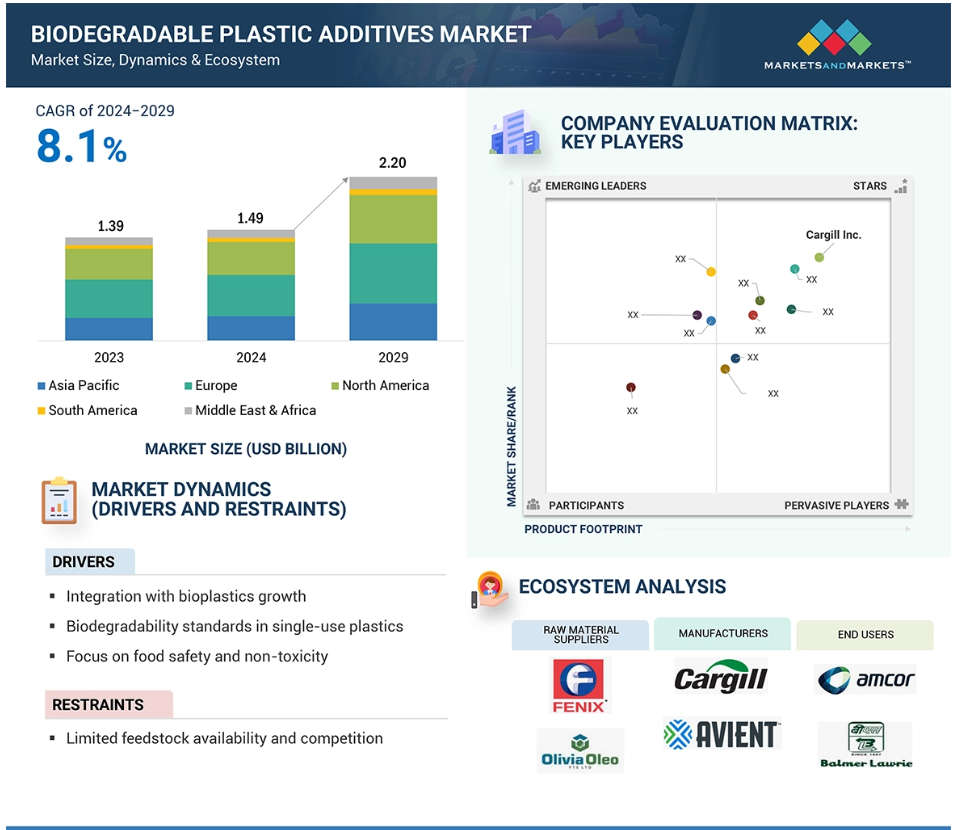

글로벌 생분해성 플라스틱 첨가제 시장 동향

동인: 식품 안전과 무독성에 초점

생분해성 플라스틱 첨가제를 찾는 주된 이유는 플라스틱의 안전성과 무독성에 대한 관심이 높아지고 있기 때문입니다. 특히 식품 포장재와 소비재에 대한 관심이 높아지고 있습니다. 프탈레이트와 BPA 같은 독성 물질이 야기하는 위험성에 대한 인식이 높아짐에 따라, 더 안전하고 무독성인 대체재에 대한 수요가 계속 증가하고 있습니다. 친환경 첨가제를 포함하는 생분해성 플라스틱은 재생 가능한 자원을 활용하여 만든 더 건강한 옵션을 제공하며, 기존 플라스틱에 비해 유해 성분이 적습니다.

규제 기관이 식품과 직접 접촉하는 물질에 대해 더 엄격한 안전 규정을 적용하여 독성 물질이 침출되는 것을 방지하고 있습니다. 전 세계적으로 식품 접촉 물질에 대한 엄격한 안전 기준이 시행되고 있기 때문에 생분해성 플라스틱 첨가제 사용에 대한 규정을 제정하는 것이 중요합니다. 이는 무독성이고 환경친화적인 첨가제의 사용을 장려합니다. 유럽의 FDA 승인 및 EFSA 규정 준수 등 이러한 첨가제에 대한 인증이 증가함에 따라 사용이 더욱 지원되고 있습니다.

제한: 확립된 공급망의 부재

생분해성 플라스틱 첨가제 시장의 성장을 저해하는 주요 요인 중 하나는 잘 확립된 공급망의 부재입니다. 생분해성 플라스틱과 그 첨가제는 일반적으로 식물성 기름, 전분, 기타 바이오 폴리머와 같은 재생 가능한 원료를 사용합니다. 그러나 이러한 원료의 공급망은 기존 플라스틱의 공급망만큼 견고하거나 효율적이지 않아 가용성과 확장성에 일관성이 없습니다. 많은 지역에서 생분해성 플라스틱 첨가제를 생산하는 데 필요한 공정과 기반 시설이 아직 개발되지 않았습니다.

게다가, 물류와 유통은 상당한 어려움을 안고 있습니다. 생분해성 플라스틱 첨가제의 취급과 보관을 위해서는 특수한 물류 네트워크가 필요하지만, 기존의 네트워크는 주로 이러한 특수한 요구를 수용하지 않는 전통적인 플라스틱을 위해 설계되었습니다. 그 결과, 운송 비용이 증가할 수 있고, 운송 중에 제품이 손상될 위험이 있어, 이러한 첨가제를 제조업체가 선호하지 않게 됩니다.

기회: 정부 인센티브와 보조금

정부의 인센티브와 보조금은 생분해성 플라스틱 첨가제 시장의 성장을 위한 귀중한 기회를 제공합니다. 세금 환급과 보조금을 포함한 이러한 재정적 인센티브는 전 세계 정부가 생분해성 플라스틱과 같은 친환경적 대안을 개발하도록 장려하기 위해 제공합니다. 환경적 지속 가능성과 플라스틱 폐기물 감소에 대한 관심이 높아짐에 따라, 이러한 인센티브는 생분해성 플라스틱과 첨가제의 연구, 개발, 생산과 관련된 높은 초기 비용을 낮추는 데 도움이 되어 제조업체들이 이를 더 저렴하고 매력적으로 사용할 수 있도록 합니다.

또한, 생분해성 첨가제 시장은 연구개발(R&D) 보조금과 자금 지원 프로그램의 영향을 크게 받습니다. 유럽, 북미, 아시아 태평양 지역의 정부는 바이오 기반 및 생분해성 물질에 대한 연구를 발전시키기 위한 이니셔티브를 수립했습니다. 이러한 프로그램의 대부분은 민간 기업 및 학술 기관과의 파트너십을 통해 혁신을 가속화하고 생산 규모를 확대합니다. 예를 들어, 유럽 그린딜(European Green Deal)의 자금 지원 이니셔티브는 생분해성 첨가제를 포함한 지속 가능한 플라스틱 솔루션의 개발을 우선시했습니다.

문제: 화석 기반 대체재와의 경쟁

생분해성 플라스틱 첨가제의 성장에 대한 주요 문제는 화석 기반 대체재와의 경쟁입니다. 화석 연료 기반 플라스틱은 더 저렴하고 쉽게 구할 수 있어 수십 년 동안 시장을 지배해 왔습니다. 전통적인 플라스틱은 확립된 생산 공정, 규모의 경제, 장기적인 인프라의 혜택을 받기 때문에 경쟁력 있는 가격을 유지할 수 있습니다. 환경에 대한 심각한 우려에도 불구하고, 많은 산업 분야에서 화석 연료 기반 플라스틱을 계속 사용하는 이유는 단기적으로 비용 효율적이고, 널리 사용 가능하며, 잘 구축된 공급망의 지원을 받기 때문입니다.

이러한 비용 이점은 생분해성 플라스틱에 어려움을 야기합니다. 생분해성 플라스틱은 더 복잡하고 값비싼 생산 공정을 필요로 하기 때문입니다. 결과적으로, 기업들은 강력한 규제 정책이나 상당한 소비자 수요에 의해 인센티브를 받지 않는 한 생분해성 대체재로 전환하는 것을 꺼립니다. 이러한 꺼림은 생분해성 플라스틱 첨가제의 광범위한 채택을 방해합니다. 실제 문제는 생분해성 옵션의 성능과 환경적 이점을 손상시키지 않으면서도 비용 경쟁력을 높이는 데 있습니다.

세계 생분해성 플라스틱 첨가제 시장 생태계 분석

이 시장의 주요 기업으로는 생분해성 플라스틱 첨가제 분야에서 재정적으로 안정된 입지를 구축한 제조업체들이 있습니다. 이들 기업은 다양한 제품, 첨단 기술, 탄탄한 국제 영업 및 마케팅 네트워크를 제공합니다. 이 시장의 선도 기업으로는 Cargill Inc. (미국), DIC Corporation (일본), ADEKA Corporation (일본), Croda International Plc (영국), Stora Enso (핀란드), UPM-Kymmene OYJ (핀란드), Clariant AG (스위스), Borregaard AS (노르웨이), Corbion N.V. (네덜란드), Avient Corporation (미국).

바이오 기반 안정제 부문은 2023년에 두 번째로 큰 비중을 차지했습니다.

2023년, 생분해성 플라스틱의 내구성과 성능에 대한 수요 증가로 인해 바이오 기반 안정제 시장이 두 번째로 큰 비중을 차지했습니다. 바이오 기반 안정제는 식물성 오일과 천연 수지와 같은 재생 가능한 천연 원료에서 추출되며, 화석 연료 기반 안정제에 대한 환경적으로 지속 가능한 대안을 제공합니다.

이러한 바이오 기반 제품은 다양한 응용 분야에서 생분해성 플라스틱의 무결성을 유지하는 데 필수적인 내열성 및 UV 안정성 개선 등 여러 가지 잠재적 이점을 제공합니다. 바이오 기반 안정제의 사용은 포장, 전자 제품, 소비재 등 다양한 산업 분야에서 점점 더 중요해지고 있습니다.

폴리락트산(PLA)과 폴리하이드록시아라니오에이트(PHA)와 같은 생분해성 플라스틱의 안정성을 향상시키는 능력은 환경 문제에 비추어 볼 때 특히 매력적입니다. 예를 들어, 바이오 기반 안정제는 식품 포장재의 유통 기한을 연장하는 동시에 소비자와 환경 모두에 안전합니다.

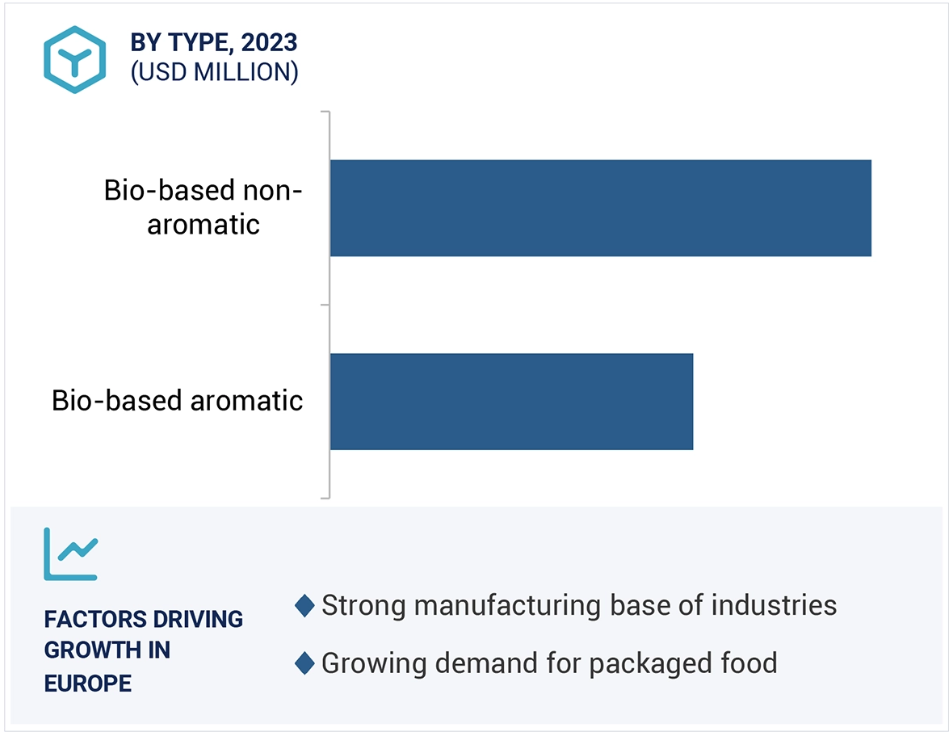

바이오 기반 방향족 부문은 예측 기간 동안 가장 높은 CAGR을 기록할 것입니다.

바이오 기반 방향족 화학 부문은 몇 가지 주요 요인으로 인해 예측 기간 동안 가장 높은 복합 연간 성장률(CAGR)을 경험할 것으로 예상됩니다. 식물성 오일 및 농업 부산물과 같은 재생 가능한 원료에서 추출한 바이오 기반 방향족 화합물은 전통적인 석유화학 기반 방향족 화학 물질에 대한 비용 효율적인 대안을 제시합니다. 산업계가 경제 및 환경 지속 가능성을 점점 더 우선시함에 따라, 특히 새로운 응용 분야가 등장함에 따라 바이오 기반 방향족 화합물의 관련성은 계속 증가할 것입니다. 이러한 화학물질의 중요한 용도는 생분해성 플라스틱과 첨가제의 생산에 사용되는데, 이 첨가제는 응용 특성, 사용성, 다른 물질과의 호환성을 향상시킵니다. 바이오 기반 솔루션으로의 전환은 화석 연료에 대한 의존도를 줄이려는 세계적인 추세와 일치하며, 바이오 기반 방향족 화합물은 보다 지속 가능한 산업 관행과 제품을 개발하는 데 중요한 구성 요소가 됩니다.

의료 산업은 예측 기간 동안 가장 높은 CAGR을 기록할 것입니다.

의료 산업은 의료 기기, 포장, 약물 전달 시스템, 수술 제품 등 다양한 분야에서 지속 가능하고 생분해성 물질을 사용하는 방향으로 점점 더 나아가고 있습니다. 이러한 변화는 주로 환경에 대한 관심이 높아지고 플라스틱 폐기물에 대한 규제가 강화되면서, 기존에 사용되던 생분해성 플라스틱의 대안을 모색하게 된 데서 비롯된 것입니다.

이 운동의 핵심 분야는 전통적으로 생분해되지 않는 물질에 의존해 온 주사기, 장갑, 상처 드레싱과 같은 일회용 의료용품의 개발입니다. 또한 생분해성 플라스틱에 대한 요구는 환자의 안전과 생체 적합성 등 전반적인 우선순위와 일치하며, 건강과 환경 문제를 모두 해결합니다.

의료 제품에 바이오 기반 첨가제를 선호하는 경향이 증가하는 것은 환경에 미치는 영향이 적기 때문입니다. 이러한 재료는 시간이 지남에 따라 자연적으로 분해될 수 있기 때문에, 생분해되지 않는 재료에 비해 생태계에 미치는 영향을 크게 줄일 수 있습니다. 의료 산업은 환자와 의료 서비스 제공자의 요구를 지속적으로 충족하면서 지속 가능성을 우선시하는 혁신적인 솔루션을 적극적으로 찾고 있습니다.

유럽은 예측 기간 동안 가장 높은 시장 점유율을 기록할 것입니다.

유럽연합은 일회용 플라스틱 지침을 통해 플라스틱 폐기물에 관한 엄격한 환경 규제를 시행하고 있습니다. 이 프레임워크는 소비자들과 기업들이 친환경적인 대안을 적극적으로 추구하는 매우 발전된 지속 가능성 시장을 육성했습니다. 유럽의 기업들은 환경 기준을 준수하면서 친환경적인 옵션에 대한 증가하는 수요에 부응하기 위해 점점 더 생분해성 물질을 제품에 통합하고 있습니다. 이러한 변화는 단순한 추세가 아니라 지속 가능성에 대한 소비자 선호도의 중대한 변화를 반영합니다.

또한, 이 지역의 연구개발에 대한 적극적인 투자는 생분해성 첨가제 개발에 촉매 역할을 했습니다. 이러한 발전은 이러한 재료의 성능과 비용 효율성을 개선하는 데 초점을 맞추고 있으며, 이를 통해 널리 사용될 수 있도록 하고 있습니다. 기업들이 엄격한 규정을 준수하고 환경에 민감한 소비자를 만족시키려고 노력함에 따라 지속 가능한 관행으로의 전환이 더욱 가속화될 것으로 보입니다. 이러한 지속적인 진화는 환경에 이롭고, 유럽 기업들이 지속 가능한 재료로의 전환을 주도하는 글로벌 리더로 자리매김하여 더 친환경적인 미래를 위한 길을 닦을 것입니다.

최근 생분해성 플라스틱 첨가제 시장의 발전

- 2021년 12월, 카길은 크로다 인터내셔널과 성능 기술 및 산업용 화학물질 사업 인수 계약을 체결했다고 발표했습니다. 이 투자를 통해 카길의 바이오산업 분야 입지는 크게 확대되어, “친환경” 원료 솔루션을 찾는 산업 제조업체에 더 나은 서비스를 제공할 수 있게 될 것입니다.

주요 시장 참여자

생분해성 플라스틱 첨가제 시장의 주요 참여자는 다음과 같습니다

- Cargill Inc. (US)

- DIC Corporation (Japan)

- ADEKA Corporation (Japan)

- Croda International Plc (UK)

- Stora Enso (Finland)

- UPM-Kymmene OYJ (Finland)

- Clariant AG (Switzerland),

- Borregaard AS (Norway)

- Corbion N.V. (Netherlands),

- Avient Corporation (US)

1 서론 26

1.1 학습 목표 26

1.2 시장 정의 26

1.3 학습 범위 27

1.3.1 포함된 시장과 지역 범위 27

1.3.2 포함 및 제외 28

1.3.3 고려된 연수 31

1.3.4 고려된 통화 31

1.3.5 고려된 단위 31

1.4 이해관계자 31

2 연구 방법론 32

2.1 연구 데이터 32

2.1.1 2차 데이터 33

2.1.1.1 2차 자료의 주요 데이터 33

2.1.2 1차 자료 33

2.1.2.1 주요 1차 참여자 34

2.1.2.2 1차 자료의 주요 데이터 34

2.1.2.3 주요 산업 통찰력 35

2.1.2.4 전문가 인터뷰 분석 35

2.2 시장 규모 추정 36

2.2.1 하향식 접근 36

2.3 데이터 삼각측량 37

2.4 성장 예측 39

2.4.1 공급 측면 39

2.4.2 수요 측면 40

2.5 연구 가정 41

2.6 연구의 한계 41

2.7 위험 평가 41

3 요약 42

4 프리미엄 인사이트 46

4.1 생분해성 플라스틱 분야의 매력적인 기회

첨가제 시장 46

4.2 유럽: 최종 용도 산업별 생분해성 플라스틱 첨가제 시장

및 국가 46

4.3 지역별 생분해성 플라스틱 첨가제 시장 47

4.4 최종 용도 산업별, 지역별 생분해성 플라스틱 첨가제 시장 47

4.5 주요 국가별 생분해성 플라스틱 첨가제 시장 48

5 시장 개요 49

5.1 서론 49

5.2 시장 역학 49

5.2.1 드라이버 50

5.2.1.1 바이오 플라스틱에 대한 수요 증가 50

5.2.1.2 일회용 플라스틱의 생분해성 기준 50

5.2.1.3 식품 안전과 무독성에 대한 관심 50

5.2.2 제약 51

5.2.2.1 확립된 공급망의 부재 51

5.2.2.2 제한된 공급 원료의 가용성과 경쟁 51

5.2.3 기회 51

5.2.3.1 고성능 응용 프로그램에 대한 맞춤화 51

5.2.3.2 정부 인센티브 및 보조금 52

5.2.4 도전 과제 52

5.2.4.1 화석 연료 기반의 대안과의 경쟁 52

5.3 포터의 다섯 가지 힘 분석 53

5.3.1 신규 진입자의 위협 53

5.3.2 대체재의 위협 54

5.3.3 공급자의 교섭력 54

5.3.4 구매자의 협상력 54

5.3.5 경쟁적 경쟁의 강도 54

5.4 주요 이해관계자와 구매 기준 55

5.4.1 구매 과정의 주요 이해관계자 55

5.4.2 구매 기준 56

5.5 거시경제 지표 57

5.5.1 GDP 추세와 전망 57

6 산업 동향 58

6.1 공급망 분석 58

6.2 가격 분석 59

6.2.1 주요 업체의 평균 판매 가격 추세

최종 사용 산업별, 2023년 59

6.2.2 지역별 평균 판매 가격 추세, 2021-2029년 60

6.3 고객 비즈니스에 영향을 미치는 트렌드/파괴적 혁신 61

6.4 생태계 분석 61

6.5 사례 연구 분석 63

6.5.1 바이오 폐기물 첨가제를 이용한 생분해성 플라스틱 개발 63

6.5.2 생분해성 가소제 개발 63

6.5.3 환경 중합체 산업(EPI)과 효소 기반 첨가제 64

6.6 기술 분석 64

6.6.1 핵심 기술 64

6.6.1.1 효소 합성 기술 64

6.6.1.2 중합체 기능화 기술 65

6.6.2 보완 기술 65

6.6.2.1 미생물 발효 기술 65

6.7 무역 분석 65

6.7.1 수입 시나리오(HS 코드 391390) 66

6.7.2 수출 시나리오(HS 코드 391390) 67

6.8 규제 환경 68

6.8.1 규제 기관, 정부 기관 및 기타 조직 69

6.8.2 규제 프레임워크 70

6.8.2.1 라벨링 및 인증 표준 70

6.8.2.2 유해물질 제한(RoHS) 70

6.8.2.3 재활용 및 폐기물 관리 70

6.8.2.4 기존 플라스틱에 대한 금지 및 규제 70

6.9 주요 회의 및 행사, 2024-2025 71

6.10 투자 및 자금 조달 시나리오 71

6.11 특허 분석 72

6.11.1 접근 방식 72

6.11.2 문서 유형 72

6.11.3 상위 출원인 73

6.11.4 관할권 분석 76

6.12 AI/GEN AI가 생분해성 플라스틱 첨가제 시장에 미치는 영향 76

7 폴리머 유형별 생분해성 플라스틱 첨가제 시장 78

7.1 서론 78

7.2 폴리하이드록시아크라네이트(PHA) 78

7.3 폴리락트산(PLA) 78

7.4 폴리부틸렌 숙시네이트(PBS) 78

7.5 폴리부틸렌 아디페이트 테레프탈레이트(PBAT) 79

7.6 전분 혼합물 79

7.7 기타 바이오 기반 폴리머 79

8 생분해성 플라스틱 첨가제 시장, 화학 유형별 80

8.1 서론 81

8.2 바이오 기반 방향족 83

8.2.1 구조적 강성과 우수한 열적, 화학적 저항성으로 시장 주도 83

8.2.2 리그닌 기반 85

8.2.2.1 우수한 열 안정성으로 시장 주도 85

8.2.3 모노머 및 올리고머 86

8.2.3.1 고품질 생분해성 플라스틱에 대한 수요 증가로 시장 주도 86

8.3 바이오 기반 비방향족 88

8.3.1 소비자 제품에 대한 안전하고 무독성 재료에 대한 요구 88 8.3.2 바이오 기반 지방족 90 8.3.2.1 시장을 주도하는 바이오 기반 공급 원료 기술의 혁신 90 8.3.3 기타 비 방향족 91 8.3.4 바이오 기반 공급 원료 기술의 혁신 92 8.3.5 바이오 기반 공급 원료 기술의 혁신 93 8.3.6 바이오 기반 공급 원료 기술의 혁신 94 8.3.7 바이오 기반 공급 원료 기술의 혁신 95 8.3.8 바이오 기반 공급 원료 기술의 혁신 96 8.3.9 바이오 기반 공급 원료 기술의 혁신 97 8.3.10 바이오 기반 공급 원료 기술의 혁신 98 8.3.11 바이오 기반 공급 원료 기술의 혁신 99 8.3.12 바이오 기반 공급 원료 기술의 혁신 100 8

8.3.3.1 환경친화적 기능과 수요를 촉진하는 다목적성 91

9 유형별 생분해성 플라스틱 첨가제 시장 94

9.1 서론 95

9.2 바이오 기반 가소제 97

9.2.1 시장 활성화를 위한 개발도상국에서의 PVC 생산 증가 97

9.3 바이오 기반 안정제 99

9.3.1 지속 가능한 포장 솔루션에 대한 시장 수요 99

9.4 바이오 기반 난연제 100

9.4.1 진화하는 화재 안전 프로토콜을 충족하여 시장 성장 촉진 100

9.5 생체 기반 대전 방지제 102

9.5.1 전자 장비 보호를 위한 생체 기반 대전 방지제의 광범위한 응용 시장 102

9.6 생체 기반 항균 첨가제 104

9.6.1 건강과 위생에 대한 인식의 향상으로 수요가 증가함 104

9.7 바이오 기반의 영향력 조절제 106

9.7.1 수요를 촉진하는 자동차 산업의 성장 106

9.8 기타 유형 108

10 생분해성 플라스틱 첨가제 시장, 최종 용도 산업별 110

10.1 서론 111

10.2 소비재 113

10.2.1 퍼스널 케어 및 화장품 산업의 수요 증가로 시장 주도

113

10.3 포장 115

10.3.1 수요를 촉진하는 개발도상국의 인구 증가 115

10.4 전자 제품 116

10.4.1 생분해성 첨가제의 기술 혁신

시장 주도 116

10.5 의료 118

10.5.1 지속 가능한 의료 솔루션에 대한 수요 증가

수요를 촉진하기 위해 118

10.6 섬유 120

10.6.1 친환경 섬유에 대한 소비자의 선호

수요를 촉진하기 위해 120

10.7 기타 최종 사용자 산업 122

11 지역별 생분해성 플라스틱 첨가제 시장 124

11.1 서론 125

11.2 아시아 태평양 127

11.2.1 중국 134

11.2.1.1 시장 성장을 촉진하는 산업 성장 가속화 134

11.2.2 인도 136

11.2.2.1 시장 성장을 촉진하는 플라스틱 기술 발전 136

11.2.3 일본 138

11.2.3.1 시장을 견인하는 역동적인 제조업 부문 138

11.2.4 대한민국 140

11.2.4.1 성장하는 전자 산업이 시장을 견인하다 140

11.3 유럽 142

11.3.1 독일 149

11.3.1.1 수요를 촉진하기 위한 정부의 엄격한 규제 149

11.3.2 영국 151

11.3.2.1 시장 활성화를 위한 R&D 투자 증가 151

11.3.3 이탈리아 153

11.3.3.1 시장 활성화를 위한 소비재 수요 증가 153

11.3.4 프랑스 155

11.3.4.1 시장 활성화를 위한 포장 식품 소비 증가 155

11.3.5 스페인 157

11.3.5.1 녹색 기술에 대한 선호가 시장 활성화에 기여 157

11.4 북미 159

11.4.1 미국 167

11.4.1.1 인구 증가와 변화하는 생활 방식이 시장 성장에 기여 167

11.4.2 캐나다 168

11.4.2.1 고성능 생분해성 플라스틱에 대한 수요 증가

시장 성장 촉진 168

11.4.3 멕시코 170

11.4.3.1 수요를 견인하는 포장 산업의 높은 성장 170

11.5 남아메리카 172

11.5.1 브라질 180

11.5.1.1 견고한 포장 산업이 시장을 견인하다 180

11.5.2 아르헨티나 181

11.5.2.1 성장하는 소비재 부문이 시장을 견인하다 181

11.6 중동 및 아프리카 183

11.6.1 GCC 국가 190

11.6.1.1 사우디아라비아 191

11.6.1.1.1 시장 활성화를 위한 세금 감면 및 생태 관광 191

11.6.2 남아프리카 193

11.6.2.1 성장하는 제조업 부문이 엄청난 성장 기회를 제시 193

12 경쟁 환경 196

12.1 서론 196

12.2 주요 플레이어 전략/승리의 권리 196

12.3 시장 점유율 분석, 2023 198

12.4 수익 분석, 2019-2023 200

12.5 회사 평가 매트릭스: 핵심 플레이어, 2023 201

12.5.1 스타 201

12.5.2 신흥 리더 201

12.5.3 퍼베이시브 플레이어 201

12.5.4 참가자 201

12.5.5 회사 발자국: 주요 인물, 2023 203

12.5.5.1 회사 발자국 203

12.5.5.2 지역 발자국 204

12.5.5.3 폴리머 유형 발자국 205

12.5.5.4 화학 유형 발자국 206

12.5.5.5 유형 발자국 207

12.5.5.6 최종 사용 산업 발자국 208

12.6 회사 평가 매트릭스: 스타트업/중소기업, 2023 209

12.6.1 진보적 기업 209

12.6.2 반응형 기업 209

12.6.3 역동적 기업 209

12.6.4 시작 블록 209

12.6.5 경쟁 벤치마킹: 스타트업/중소기업, 2023 211

12.6.5.1 주요 스타트업/중소기업의 상세 목록 211

12.6.5.2 주요 스타트업/중소기업의 경쟁 벤치마킹 211

12.7 제품 비교 분석 212

12.8 기업 가치 평가 및 재무 지표 213

12.9 경쟁적 시나리오 214

12.9.1 거래 214

13 기업 프로필 215

13.1 주요 기업 215

13.1.1 카길 주식회사 215

13.1.1.1 사업 개요 215

13.1.1.2 제공되는 제품/솔루션/서비스 215

13.1.1.3 최근의 발전 216

13.1.1.3.1 거래 216

13.1.1.4 MnM 보기 216

13.1.1.4.1 주요 강점/승리할 권리 216

13.1.1.4.2 전략적 선택 216

13.1.1.4.3 약점/경쟁 위협 216

13.1.2 DIC CORPORATION 217

13.1.2.1 사업 개요 217

13.1.2.2 제공 제품/솔루션/서비스 218

13.1.2.3 MnM 보기 219

13.1.2.3.1 주요 강점/승리할 권리 219

13.1.2.3.2 전략적 선택 219

13.1.2.3.3 약점/경쟁 위협 219

13.1.3 ADEKA CORPORATION 220

13.1.3.1 사업 개요 220

13.1.3.2 제공되는 제품/솔루션/서비스 221

13.1.3.3 MnM 보기 222

13.1.3.3.1 주요 강점/승리할 권리 222

13.1.3.3.2 전략적 선택 222

13.1.3.3.3 약점/경쟁 위협 222

13.1.4 CRODA INTERNATIONAL PLC 223

13.1.4.1 사업 개요 223

13.1.4.2 제공 제품/솔루션/서비스 224

13.1.4.3 MnM 보기 225

13.1.4.3.1 주요 강점/승리할 권리 225

13.1.4.3.2 전략적 선택 225

13.1.4.3.3 약점/경쟁 위협 225

13.1.5 STORA ENSO 226

13.1.5.1 사업 개요 226

13.1.5.2 제공되는 제품/솔루션/서비스 227

13.1.5.3 MnM 보기 228

13.1.5.3.1 주요 강점/승리할 권리 228

13.1.5.3.2 전략적 선택 228

13.1.5.3.3 약점/경쟁 위협 228

13.1.6 UPM-KYMMENE OYJ 229

13.1.6.1 사업 개요 229

13.1.6.2 제공 제품/솔루션/서비스 230

13.1.7 BORREGAARD AS 231

13.1.7.1 사업 개요 231

13.1.7.2 제공 제품/솔루션/서비스 232

13.1.8 CLARIANT AG 233

13.1.8.1 사업 개요 233

13.1.8.2 제공 제품/솔루션/서비스 234

13.1.9 CORBION N.V. 235

13.1.9.1 사업 개요 235

13.1.9.2 제공 제품/솔루션/서비스 236

13.1.10 AVIENT CORPORATION 237

13.1.10.1 사업 개요 237

13.1.10.2 제공되는 제품/솔루션/서비스 238

13.2 기타 기업 239

13.2.1 VALTRIS SPECIALTY CHEMICALS 239

13.2.2 DOMTAR CORPORATION 239

13.2.3 CATHAY BIOTECH INC. 240

13.2.4 LANXESS AG 240

13.2.5 EMERY OLEOCHEMICALS 241

13.2.6 PLÁSTICOS COMPUESTOS S.A. 241

13.2.7 GREEN DOT HOLDINGS LLC 242

13.2.8 ARKEMA 242

13.2.9 FRX INNOVATIONS, INC. 243

13.2.10 BIOSPHERE PLASTIC LLC 243

13.2.11 LIFELINE TECHNOLOGIES 244

13.2.12 BIO-TEC ENVIRONMENTAL 244

13.2.13 LAVEEK ADDCHEM 245

13.2.14 마이크로반 인터내셔널 245

13.2.15 마트리카 S.P.A. 246

14 인접 시장 및 관련 시장 247

14.1 서론 247

14.2 한계 247

14.3 플라스틱 첨가제 시장 247

14.3.1 시장 정의 247

14.3.2 시장 개요 247

14.4 지역별 플라스틱 첨가제 시장 248

15 부록 252

15.1 토론 가이드 252

15.2 지식 저장소: 마켓앤마켓의 구독 포털 255

15.3 사용자 지정 옵션 257

15.4 관련 보고서 257

15.5 저자 세부 정보 258

그림 1 생분해성 플라스틱 첨가제 시장: 세분화 및 지역 범위 27

그림 2 생분해성 플라스틱 첨가제 시장: 연구 설계 32

그림 3 시장 규모 추정 방법론: 접근법 1(공급 측면): 주요 업체의 집단 점유율 36

그림 4 시장 규모 추정 방법론: 접근법 2(공급 측면): 모든 제품의 총 수익(하향식) 36

그림 5 시장 규모 추정 방법론: 접근법 3 – 하향식

(수요 측면): 판매된 제품 37

그림 6 생분해성 플라스틱 첨가제 시장: 데이터 삼각측량 38

그림 7 공급측에서 본 시장 성장 전망 39

그림 8 수요측에서 본 시장 성장 전망과 기회 40

그림 9 예측 기간 동안 생분해성 바이오 기반 부문이 주도할 것으로 전망됨 42

그림 10 예측 기간 동안 생분해성 플라스틱 첨가제 시장이 주도할 것으로 전망됨 43

소비재 산업

그림 11 생분해성 플라스틱을 선도하는 바이오 기반 가소제

예측 기간 동안의 첨가제 시장 44

그림 12 2023년 아시아 태평양 지역이 가장 큰 시장 점유율을 차지할 것으로 전망됨 44

그림 13 예측 기간 동안 생분해성 플라스틱 첨가제 시장을 주도할 환경 문제의 증가 46

그림 14 소비자 상품 부문과 2023년 독일 주도 유럽 시장 46

그림 15 유럽, 생분해성 플라스틱의 최대 시장이 될 전망

예측 기간 동안 첨가제 47

그림 16 소비자 상품, 최대 시장 점유율 차지

2023년 지역별 전망 47

그림 17 인도, 예측 기간 동안 가장 빠르게 성장하는 시장이 될 전망 48

그림 18 생분해성 플라스틱 첨가제 시장: 추진 요인, 제약 요인, 기회, 도전 과제 49

그림 19 생분해성 플라스틱 첨가제 시장: 포터의 다섯 가지 힘 분석 53

그림 20 생분해성 플라스틱 첨가제의 상위 3개 최종 사용 산업에서 구매 과정에 대한 이해관계자의 영향 55

그림 21 생분해성 플라스틱 첨가제의 상위 3개 최종 용도 산업에 대한 주요 구매 기준

56

그림 22 생분해성 플라스틱 첨가제: 공급망 분석 58

그림 23 주요 업체가 제공하는 생분해성 플라스틱 첨가제의 평균 판매 가격 추세, 최종 용도 산업별, 2023 59

그림 24 생분해성 플라스틱 첨가제의 평균 판매 가격 추세,

지역별, 2021-2029 (USD/KG) 60

그림 25 고객 비즈니스에 영향을 미치는 트렌드/파괴 61

그림 26 생분해성 플라스틱 첨가제 시장의 생태계 61

그림 27 HS 코드 391390 준수 제품에 대한 데이터 가져오기, 주요 국가별 2018-2023년(백만 달러) 66

그림 28 HS 코드 391390 준수 제품에 대한 수출 데이터, 주요 국가별

국가, 2018-2023 (백만 달러) 67

그림 29 생분해성 플라스틱 첨가제에 등록된 특허, 2014-2024 72

그림 30 생분해성 플라스틱 첨가제에 대한 주요 특허 목록 73

그림 31 생분해성 플라스틱 첨가제에 대한 특허의 법적 지위 75

그림 32 중국 관할권에 출원된 최대 특허 수 76

그림 33 AI/GEN AI가 생분해성 플라스틱 첨가제 시장에 미치는 영향 76

그림 34 바이오 기반 방향족 세그먼트가 시장 지배

예상 기간 81

그림 35 바이오 기반 가소제가 가장 큰 유형의 생분해성

플라스틱 첨가제가 될 것으로 예상됨 예상 기간 95

그림 36 가장 큰 시장을 차지하는 소비자 상품 부문

예측 기간 동안의 점유율 111

그림 37 유럽이 가장 큰 생분해성 플라스틱 첨가제 시장이 될 것입니다

예측 기간 동안의 시장 125

그림 38 아시아 태평양: 생분해성 플라스틱 첨가제 시장 스냅샷 127

그림 39 유럽: 생분해성 플라스틱 첨가제 시장 스냅샷 142

그림 40 북미: 생분해성 플라스틱 첨가제 시장 스냅샷 160

그림 41 생분해성 플라스틱 주요 업체의 시장 점유율

첨가제 시장, 2023 199

그림 42 생분해성 플라스틱 첨가제 시장: 주요 업체의 수익 분석 2019-2023 200

그림 43 생분해성 플라스틱 첨가제 시장: 기업 평가

매트릭스(주요 기업), 2023 202

그림 44 생분해성 플라스틱 첨가제 시장: 기업 발자국 203

그림 45 생분해성 플라스틱 첨가제 시장: 기업 평가

MATRIX (신생 기업/중소기업), 2023 210

그림 46 생분해성 플라스틱 첨가제 시장: 브랜드/제품 비교 212

그림 47 생분해성 플라스틱 첨가제 주요 제조업체의 EV/EBITDA 213

그림 48 생분해성 플라스틱 첨가제 시장의 주요 기업 가치 평가(EV)

213

그림 49 DIC 코퍼레이션: 기업 스냅샷 218

그림 50 아데카 코퍼레이션: 기업 스냅샷 221

그림 51 CRODA INTERNATIONAL PLC: 회사 스냅샷 224

그림 52 STORA ENSO: 회사 스냅샷 227

그림 53 UPM-KYMMENE CORPORATION: 회사 스냅샷 230

그림 54 BORREGAARD AS: 회사 스냅샷 232

그림 55 클라리언트 AG: 회사 스냅샷 234

그림 56 코르비온 N.V.: 회사 스냅샷 236

그림 57 에이비젼 코퍼레이션: 회사 스냅샷 238

|