| ■ 영문 제목 : Green Hydrogen Market By Technology (Alkaline, PEM), Renewable Source (Wind, Solar), End-use Industry (Mobility, Power, Chemical, Industrial, Grid Injection), and Region (North America, Europe, APAC, MEA, and Latin America) - Global Forecast to 2032 | |

| ■ 상품코드 : CH 7958 ■ 조사/발행회사 : MarketsandMarkets ■ 발행일 : 2025년 12월 ■ 페이지수 : 375 ■ 작성언어 : 영문 ■ 보고서 형태 : PDF ■ 납품 방식 : Email (주문후 24시간내 납품) ■ 조사대상 지역 : 글로벌 ■ 산업 분야 : 부품&재료 |

| Single User | USD4,950 ⇒환산₩6,930,000 | 견적의뢰/주문/질문 |

| Multi User (Five User) | USD6,650 ⇒환산₩9,310,000 | 견적의뢰/주문/질문 |

| Corporate License | USD8,150 ⇒환산₩11,410,000 | 견적의뢰/구입/질문 |

|

※가격옵션 설명 - 납기는 즉일~2일소요됩니다. 3일이상 소요되는 경우는 별도표기 또는 연락드립니다. - 지불방법은 계좌이체/무통장입금 또는 카드결제입니다. |

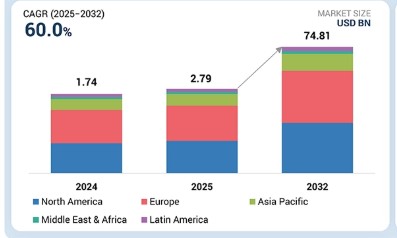

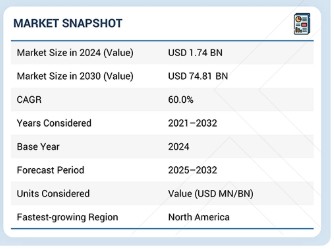

녹색 수소 시장은 2025년 27억 9천만 달러에서 2032년까지 748억 1천만 달러로 성장할 것으로 전망되며, 예측 기간 동안 연평균 성장률(CAGR)은 60.0%에 달할 것으로 예상됩니다. 탄소 배출 감축을 위한 글로벌 노력과 전기분해 및 재생에너지 기술 발전에 힘입어 그린 수소 시장은 급속한 성장을 경험하고 있습니다. 정책 및 투자를 통한 정부 지원 역시 성장을 촉진하고 있습니다. 다용도성과 확장성을 갖춘 그린 수소는 지속가능한 에너지로의 전환에서 핵심 역할을 수행합니다. 연료전지 전기차(FCEV) 및 철강·암모니아 생산과 같은 고에너지 집약 산업에서의 활용 증가로 시장이 더욱 가속화되며 수요와 시장 확장을 주도하고 있습니다.

■ 보고서 목차

주요 내용북미는 예측 기간 동안 연평균 복합 성장률(CAGR) 69.7%로 가치 기준 가장 빠르게 성장하는 지역입니다. 재생 에너지 원별로는 풍력 에너지 부문이 2024년 가치 기준 48.9% 점유율로 그린 수소 시장을 주도했습니다. 기술별로는 알칼리 전해 기술이 그린 수소 시장을 주도하며, 2024년 기준 전체 시장 가치의 61.2%를 차지했습니다. 최종 사용 산업별로는 모빌리티 부문이 그린 수소 시장의 최대 부문으로, 2024년 기준 전체 시장 가치의 57.7%를 차지했습니다. 유통 채널별로는 예측 기간 동안 파이프라인 부문이 시장을 주도할 것으로 예상됩니다. 생산 규모별로는 예측 기간 동안 대규모 생산 부문이 시장을 주도할 것으로 예상됩니다. 순도 수준별로는 예측 기간 동안 초고순도 부문이 가장 빠르게 성장할 것으로 예상됩니다. 저장 방식별로는 예측 기간 동안 압축 가스 저장 부문이 시장을 주도할 것으로 예상됩니다. 에어 리퀴드(Air Liquide), 에어 프로덕츠 앤드 케미컬스(Air Products and Chemicals, Inc.), 앙지(Engie)는 강력한 시장 점유율과 제품 포트폴리오를 바탕으로 글로벌 그린 수소 시장의 주요 기업으로 꼽혔습니다. ABO 에너지 KGaA(ABO Energy KGaA), 그린 수소 시스템즈(Green Hydrogen Systems), 하이드로게니아 GmbH(Hydrogenea GmbH) 등은 전문 틈새 시장에서 강력한 입지를 확보하며 신생 기업 및 중소기업으로서 두각을 나타내고 있으며, 이는 이들이 신흥 시장 리더로서의 잠재력을 지니고 있음을 보여줍니다. 이 산업은 모빌리티 부문과 전력 산업의 수요 증가, 전기분해 기술 발전, 재생에너지 생산 비용 하락에 힘입어 성장할 것으로 전망되며, 이는 그린 수소 시장 확대를 주도할 것으로 예상됩니다. 고객의 고객에게 영향을 미치는 트렌드 및 파괴적 변화재생에너지로 생산되는 그린 수소는 기존 화석 연료 대비 여러 이점을 제공합니다. 온실가스 배출을 줄여 기후 변화 대응에 기여합니다. 자동차 부문에서 그린 수소는 연료전지 전기차(FCEV)에 사용될 수 있으며, 내연기관에 비해 높은 효율을 제공합니다. 그린 수소로 구동되는 FCEV는 배터리 전기차(BEV)보다 주행 거리가 길고 충전 시간이 짧아 장거리 이동에 더 실용적입니다. 또한 재생에너지 비용이 지속적으로 하락함에 따라 그린 수소 생산 비용도 점점 더 저렴해져 주류 연료 옵션으로서의 실현 가능성이 높아지고 있습니다. 시장 생태계녹색 수소 시장은 재생에너지 공급, 수소 생산, 인프라, 최종 사용 응용 분야를 통합하여 완전한 가치 사슬을 형성하는 생태계를 통해 운영됩니다. Ørsted, NextEra Energy, ACWA Power와 같은 재생에너지 공급업체들은 녹색 수소 생산의 기반이 되는 저비용 태양광 및 풍력 전력을 생산합니다. Nel Hydrogen, Thyssenkrupp Nucera, Plug Power 등 전해조 및 수소 생산 업체들은 첨단 PEM 및 알칼리 전해 기술을 통해 이 재생 전기를 수소로 전환합니다. Air Liquide, Linde, Chart Industries와 같은 저장 및 운송 업체들은 압축, 액화, 파이프라인, 극저온 시스템을 통해 수소의 안전하고 효율적인 이동을 가능하게 하여 공급 인프라의 중추를 형성합니다. 마지막으로, HYBRIT의 친환경 제강부터 Toyota와 Hyundai의 연료전지 모빌리티 솔루션, Maersk의 수소 기반 해상 연료, Siemens Energy의 수소 대응 발전 터빈에 이르는 최종 사용 산업들이 상업적 수요와 실제 적용을 주도합니다. 이러한 상호 연결된 노드들은 함께 친환경 수소의 신속한 확대를 지원하여 산업 전반에 걸친 글로벌 탈탄소화를 가능하게 합니다. 지역북미는 예측 기간 동안 가장 큰 시장 점유율을 차지할 것으로 추정됩니다.북미는 강력한 정책 지원, 신속한 프로젝트 개발, 미국과 캐나다 전역의 상당한 투자에 힘입어 예측 기간 동안 가치와 양 모두에서 그린 수소 시장에서 가장 빠르게 성장하는 지역이 될 것으로 전망됩니다. 미국은 인플레이션 감축법(IRA)을 통해 지역적 추진력을 주도하고 있으며, 이는 45% 세액 공제를 포함한 세계에서 가장 매력적인 청정 수소 생산 인센티브를 제공하여 그린 수소 비용을 크게 낮춥니다. 또한 미국 에너지부의 지역 청정 수소 허브에 대한 70억 달러 투자는 통합 생산, 저장 및 최종 사용 생태계 구축을 가속화하고 있습니다. 주요 재생에너지 개발사, 전기분해기 제조사 및 산업 사용자들은 모빌리티, 정유, 암모니아, 전력 부문의 증가하는 수요를 충족하기 위해 생산 능력을 확대하고 있습니다. 캐나다 역시 수소 인프라와 수출 지향적 그린 암모니아 프로젝트를 추진 중입니다. 풍부한 재생자원, 강력한 정책 프레임워크, 산업계의 확대되는 채택으로 북미는 글로벌 그린 수소 시장에서 가장 빠른 성장을 이룰 유리한 위치에 있습니다. 그린 수소 시장: 기업 평가 매트릭스녹색 수소 시장 매트릭스에서 린데 PLC(스타)는 다양한 최종 사용자가 채택한 녹색 수소 솔루션을 바탕으로 강력한 시장 점유율과 광범위한 제품 포트폴리오로 선두를 달리고 있습니다. 라이프(신흥 리더)는 경쟁사 대비 상당한 제품 혁신을 보여줍니다. 린데 PLC가 규모와 다각화된 포트폴리오로 우위를 점하는 반면, 라이프의 그린 수소는 수요 증가에 따라 리더 쿼드런트로 진입할 상당한 잠재력을 지닙니다. 주요 시장 플레이어

최근 동향2025년 2월 : 에어 리퀴드는 두 개의 주요 수소 프로젝트로 유럽 탈탄소화를 추진합니다: 로테르담의 200MW 규모 ELYgator 플랜트와 젤란트에서 토탈에너지스와 공동으로 추진하는 250MW 규모 합작 사업입니다. 두 프로젝트는 총 11억 5천만 달러 이상의 투자를 대표하며, 연간 5만 톤의 재생 가능 수소를 생산하고 매년 50만 톤의 CO2 배출을 방지할 것입니다. 2024년 7월 : 에어프로덕츠는 주요 유럽횡단교통망(TEN-T) 축을 따라 상업용 규모의 상설 수소 충전소(HRS) 네트워크 구축 계획을 발표했습니다. 이 충전소들은 첨단 충전 기술, 다중 압력 옵션, 현장 액화수소 저장 시설을 갖추어 액체 연료 충전을 가능하게 할 것입니다. 이 계획은 유럽의 수소 인프라를 강화하고, 대형 수소 동력 운송 수단에 안정적이고 편리한 충전 서비스를 제공하며, 지역 전체에 걸쳐 탄력적인 수소 생태계를 지원하기 위한 것입니다. 2024년 6월 : 엑슨모빌과 에어리퀴드는 엑슨모빌의 텍사스주 베이타운 시설에서 저탄소 수소 및 암모니아 생산을 추진하기 위해 협력하기로 했습니다. 이번 협약에 따라 에어리퀴드는 기존 파이프라인 네트워크를 통해 저탄소 수소를 수송하고, 주로 저탄소 전기로 구동되는 4개의 대형 모듈식 공기 분리 장치(LMAS)를 건설하여 일일 9,000톤의 산소와 6,500톤의 질소를 공급함으로써 프로젝트의 탄소 발자국을 최소화할 예정이다. 2023년 11월 : 에어프로덕츠는 중국 국영 하이테크 그룹인 청지(Chengzhi) 지주회사와 협력하여 중국 양쯔강 삼각주 지역의 교통 탈탄소화를 추진하고 있습니다. 양사는 합작 투자를 통해 장쑤성 창수에 상업용 규모의 첫 수소 충전소를 가동했으며, 시내버스와 대형 물류 트럭에 공급할 계획으로 중국 수소 모빌리티 인프라 개발에 중요한 진전을 이루었습니다.

1 서론 31

1.1 연구 목적 31

1.2 시장 정의 31

1.3 시장 범위 32

1.3.1 연구 포함 및 제외 사항 33

1.3.2 고려 연도 34

1.4 고려 통화 34

1.5 고려 단위 34

1.6 이해관계자 34

2 요약 35

2.1 주요 통찰 및 시장 하이라이트 35

2.2 주요 시장 참여자: 시장 점유율 통찰 및 전략적 발전 36

2.3 시장을 형성하는 파괴적 트렌드 37

2.4 고성장 부문 및 신흥 시장 38

2.5 개요: 글로벌 시장 규모, 성장률 및 전망 39

3 프리미엄 인사이트 40

3.1 녹색 수소 시장 참여자를 위한 매력적인 기회 40

3.2 기술 및 지역별 그린 수소 시장 41

3.3 재생 가능 원천별 그린 수소 시장 41

3.4 최종 사용 산업별 그린 수소 시장 42

3.5 국가별 그린 수소 시장 42

4 시장 개요 43

4.1 소개 43

4.2 시장 역학 43

4.2.1 주요 동인 44

4.2.1.1 탈탄소화 목표 및 탄소 중립 약속 44

4.2.1.2 풍부한 재생 가능 에너지 자원 45

4.2.1.3 청정 모빌리티에 대한 수요 증가 45

4.2.2 제약 요인 46

4.2.2.1 높은 생산 비용 46

4.2.2.2 제한된 인프라 46

4.2.2.3 규제 및 표준화 문제 46

4.2.3 기회 47

4.2.3.1 수소 허브 및 산업 클러스터의 출현 47

4.2.3.2 중량 모빌리티에서의 수소 47

4.2.3.3 전력망 균형 및 에너지 저장 48

4.2.4 도전 과제 48

4.2.4.1 수소 저장 및 운송의 복잡성 48

4.2.4.2 전해조 제조 제약 사항 49

4.3 미충족 수요 및 백지 영역 49

4.3.1 녹색 수소 시장의 미충족 수요 49

4.3.2 백지 영역 기회 50

4.4 연계된 시장 및 부문 간 기회 50

4.4.1 연계된 시장 50

4.5 1/2/3단계 기업들의 전략적 움직임 51

4.5.1 1/2/3단계 기업들의 전략적 움직임 51

5 산업 동향 52

5.1 포터의 5가지 경쟁 요인 분석 52

5.1.1 공급자의 협상력 53

5.1.2 구매자의 협상력 53

5.1.3 대체재의 위협 54

5.1.4 신규 진입자의 위협 55

5.1.5 경쟁의 정도 55

5.2 거시경제 전망 56

5.2.1 GDP 56

5.3 가치 사슬 분석 58

5.4 녹색 수소 시장을 위한 생태계 59

5.5 가격 분석 61

5.5.1 지역별 평균 판매 가격 61

5.5.2 최종 사용 산업별 그린 수소 평균 판매 가격 62

5.6 무역 분석 62

5.6.1 수입 시나리오 62

5.6.2 수출 시나리오 63

5.7 2025–2026년 주요 컨퍼런스 및 행사 64

5.8 트렌드/파괴적 영향 65

5.9 투자 및 자금 조달 시나리오 66

5.10 사례 연구 분석 66

5.10.1 이집트 그린 수소/SCATEC 66

5.10.1.1 목표 66

5.10.1.2 과제 66

5.10.1.3 해결 방안 67

5.10.1.4 결과 67

5.10.2 녹색 수소의 산업적 활용 사례: 철강에서 항공까지 67

5.10.2.1 목표 67

5.10.2.2 도전 과제 67

5.10.2.3 해결 방안 68

5.10.2.4 결과 68

5.10.3 해상 풍력 발전 단지에 그린 수소 생산 시설을 함께 배치할 경우의 이점과 위험에 대한 사례 연구 69

5.10.3.1 목표 69

5.10.3.2 과제 69

5.10.3.3 해결책 설명 69

5.10.3.4 결과 70

5.11 2025년 미국 관세의 영향 – 그린 수소 시장 71

5.11.1 주요 관세율 71

5.12 주요 관세율 71

5.12.1 가격 영향 분석 72

5.12.2 국가/지역별 영향 72

5.12.2.1 미국 72

5.12.2.2 유럽 72

5.12.2.3 아시아 태평양 73

5.12.3 최종 사용 산업별 영향 73

5.12.3.1 모빌리티 73

5.12.3.2 화학 73

5.12.3.3 전력 74

5.12.3.4 전력망 주입 74

5.12.3.5 산업 74

5.12.3.6 기타 최종 사용 산업 75

6 기술, 특허, 디지털,

및 AI 도입을 통한 전략적 혁신 76

6.1 주요 신흥 기술 76

6.1.1 PEM(양자교환막) 전해조 76

6.1.2 알칼리 전해조 76

6.2 보완 기술 76

6.2.1 SOEC(고체 산화물 전해조 셀) 전해조 76

6.2.2 AEM(음이온 교환막) 전해조 77

6.3 기술/제품 로드맵 77

6.3.1 단기 (2025–2030) | 초기 상용화 77

6.3.2 중기 (2030–2040) | 규모 확대 및 비용 절감 78

6.3.3 장기 (2040–2050+) | 대규모 배치 및 통합 78

6.4 특허 분석 79

6.4.1 소개 79

6.4.2 방법론 79

6.4.3 문서 유형 80

6.4.4 통찰력 81

6.4.5 특허의 법적 상태 81

6.4.6 관할권 분석 81

6.4.7 주요 출원인 82

6.4.7.1 주요 특허 목록 83

6.5 미래 응용 분야 86

6.5.1 전력 및 에너지 시스템 86

6.5.2 교통 및 이동성 87

6.5.3 산업 탈탄소화 88

6.5.4 건물 및 난방 89

6.5.5 에너지 저장 및 그리드 지원 90

6.6 인공 지능(AI)이 그린 수소 시장에 미치는 영향 91

6.6.1 주요 사용 사례 및 시장 잠재력 92

6.6.2 녹색 수소 시장의 모범 사례 93

6.6.3 녹색 수소 시장에 AI를 적용한 사례 연구 93

6.6.3.1 녹색 수소 생산 효율을 위한 AI 기반 최적화 93

6.6.3.1.1 목표 93

6.6.3.1.2 과제 94

6.6.3.1.3 해결 방안 94

6.6.3.1.4 결과 94

6.6.4 상호 연결된 인접 생태계 및 시장 참여자에 대한 영향

94

6.6.5 녹색 수소 시장에서 생성형 AI 도입에 대한 고객 준비도

95

6.7 성공 사례 및 실제 적용 사례 95

6.7.1 야라 인터내셔널 95

6.7.2 아다니 뉴 인더스트리즈(Adani New Industries Ltd.) 96

6.7.3 이베르드롤라 96

7 지속가능성과 규제 환경 97

7.1 지역별 규정 및 준수 97

7.1.1 소개 97

7.1.2 규제 기관, 정부 기관 및 기타 기관 97

7.1.3 산업 표준 99

7.2 지속가능성 이니셔티브 101

7.2.1 탄소 영향 및 친환경 수소의 생태적 응용 101

7.2.1.1 탄소 영향 감소 101

7.2.1.2 친환경 응용 101

7.3 지속가능성 영향 및 규제 정책 이니셔티브 101

7.3.1 주요 지속가능성 및 규제 발전 동향 102

7.4 인증, 라벨링 및 친환경 표준 103

8 고객 환경 및 구매자 행동 105

8.1 의사 결정 과정 105

8.2 주요 이해관계자 및 구매 기준 106

8.2.1 구매 과정의 주요 이해관계자 106

8.2.2 구매 기준 107

8.3 도입 장벽 및 내부적 과제 107

8.4 다양한 최종 사용자의 충족되지 않은 요구 108

8.5 시장 수익성 109

8.5.1 수익 잠재력 110

8.5.2 비용 역학 110

8.5.3 주요 최종 사용 산업에서의 마진 기회 110

9 유통 채널별 녹색 수소 시장 111

9.1 소개 111

9.2 파이프라인 111

9.2.1 비용 효율적인 대량 운송 111

9.3 화물 111

9.3.1 장거리 및 대륙간 무역 111

10 생산 규모별 그린 수소 시장 112

10.1 소개 112

10.2 소규모 (< 1 MW) 112

10.2.1 이동성 및 소규모 응용을 위한 현장 수소 생산 112

10.3 중규모 (1–10 MW) 112

10.3.1 초기 산업 사용자의 증가하는 수요 112

10.4 대규모 (> 10 MW) 113

10.4.1 대규모 재생 에너지 프로젝트와의 통합 113

11 순도 수준별 그린 수소 시장 114

11.1 소개 114

11.2 초고순도 114

11.2.1 연료 전지 성능에 대한 요구 증가 114

11.3 고순도

114

11.3.1 정유 공장에서 그레이 수소에서 그린 수소로의 전환 114

11.4 표준 순도 115

11.4.1 발전 및 전력망 지원에 대한 수요 증가 115

12 저장 방식별 그린 수소 시장 116

12.1 소개 116

12.2 압축 가스 저장 116

12.2.1 이동성 및 재급유 인프라를 위한 선호 솔루션 116

12.3 액체 수소 저장 116

12.3.1 공간 제약이 있는 응용 분야를 위한 높은 에너지 밀도 116

12.4 금속 수소화물 저장 117

12.4.1 틈새 산업 및 특수 응용 분야 지원 117

12.5 기타 저장 옵션 (화학 수소화물 저장, 극저온 압축 수소 저장) 117

13 재생 가능 원천별 그린 수소 시장 118

13.1 소개 119

13.2 풍력 에너지 120

13.2.1 해상 풍력 발전 용량의 급속한 확장 120

13.3 태양 에너지 122

13.3.1 지역별 높은 태양 에너지 자원 가용성 122

13.4 기타 재생 가능 자원 124

14 기술별 그린 수소 시장 126

14.1 소개 127

14.2 알칼리 전해 128

14.2.1 대규모 수소 생산을 위한 확장성 128

14.3 PEM 전해 130

14.3.1 고효율 및 신속한 동적 반응 130

15 최종 사용 산업별 그린 수소 시장 132

15.1 소개 133

15.2 이동성 135

15.2.1 교통 부문에서의 연료전지 기술 채택 증가 135

15.3 화학 136

15.3.1 친환경 연료에 대한 수요 증가 136

15.4 전력 138

15.4.1 초과 에너지 저장을 위한 지속 가능한 옵션의 필요성 138

15.5 전력망 주입 140

15.5.1 재생 에너지 보급률 증가 140

15.6 산업용 142

15.6.1 청정 에너지 수요 증가 142

15.7 기타 최종 사용 산업 144

16 지역별 그린 수소 시장 146

16.1 소개 147

16.2 북미 149

16.2.1 미국 154

16.2.1.1 청정 연료 및 모빌리티 수요 증가 154

16.2.2 캐나다 155

16.2.2.1 강력하고 다양한 에너지 부문 155

16.2.3 멕시코 157

16.2.3.1 수소 수출 허브로 도약할 전략적 기회 157

16.3 아시아 태평양 159

16.3.1 중국 164

16.3.1.1 중공업 전반에 걸친 강력한 산업 탈탄소화 추진 164

16.3.2 일본 166

16.3.2.1 연료 전지 기술 리더십 강화 166

16.3.3 호주 167

16.3.3.1 초저비용 수소 생산을 가능하게 하는 풍부한 재생 가능 에너지 자원 167

16.3.4 아시아 태평양 기타 지역 169

16.4 유럽 171

16.4.1 독일 177

16.4.1.1 이동성 및 자동차 부문에 대한 높은 의존도 177

16.4.2 오스트리아 178

16.4.2.1 정부의 녹색 경제 개발에 대한 집중 178

16.4.3 덴마크 180

16.4.3.1 대규모 해상 풍력 확대를 통한 국가 탈탄소화 전략 180

16.4.4 영국 182

16.4.4.1 저탄소 수소 확대를 위한 강력한 정책 추진 182

16.4.5 프랑스 183

16.4.5.1 유럽의 수소 회랑 및 국경 간 프로젝트와의 통합 183

16.4.6 기타 유럽 국가들 185

16.5 남미 187

16.5.1 브라질 192

16.5.1.1 정부 지원 국가 수소 프로그램(PNH2) 192

16.5.2 아르헨티나 193

16.5.2.1 경제적 지위 향상 및 녹색 수소 프로젝트에 대한 지출 증가 193

16.5.3 남미 기타 지역 195

16.6 중동 및 아프리카 197

16.6.1 GCC 국가들 202

16.6.1.1 아랍에미리트 202

16.6.1.1.1 인프라 개발에 대한 정부 지출 증가 202

16.6.1.2 사우디아라비아 204

16.6.1.2.1 높은 경제 및 모빌리티 산업 성장 204

16.6.1.3 기타 GCC 국가들 205

16.7 기타 중동 및 아프리카 207

17 경쟁 환경 209

17.1 소개 209

17.2 주요 업체 전략/성공 요인 209

17.3 2024년 매출 분석 211

17.3.1 상위 5개 업체 매출 분석

211

17.4 시장 점유율 분석, 2024 21217.4.1 시장 점유율 분석 21217.4.1.1 에어 리퀴드 (프랑스) 21317.4.1.2 린데 PLC (아일랜드) 21317.4.1.3 에어 프로덕츠 앤드 케미컬스(미국) 21417.4.1.4 ENGIE (프랑스) 21417.4.1.5 도시바 에너지 시스템즈 앤드 솔루션즈(일본) 21517.5 브랜드/제품 비교 21617.5.1 지멘스 에너지 21617.5.2 에어 리퀴드 21717.5.3 에어 프로덕츠 21717.5.4 ENGIE 21717.5.5 UNIPER 21717.6 기업 가치 평가 및 재무 지표 21817.7 기업 평가 매트릭스: 주요 기업, 2024 21917.7.1 스타 기업 21917.7.2 신흥 선도 기업 21917.7.3 퍼베이시브 플레이어 21917.7.4 참가자 22017.7.5 기업 발자국: 주요 기업, 2024 22117.7.5.1 기업 발자국 22117.7.6 지역별 발자국 22217.7.7 재생 가능 자원 발자국 22317.7.8 기술 발자국 22417.7.9 최종 사용 산업 발자국 22517.7.10 유통 채널 발자국 22617.7.11 생산 규모 발자국 22717.7.12 순도 수준 발자국 22817.7.13 저장 발자국 22917.8 기업 평가 매트릭스: 스타트업/중소기업, 2024 23017.8.1 진보적인 기업 23017.8.2 대응력 있는 기업 23017.8.3 역동적인 기업 23017.8.4 출발점 23017.9 경쟁 벤치마킹: 스타트업/중소기업, 2024 23217.9.1 주요 스타트업/중소기업 상세 목록 23217.9.2 주요 스타트업/중소기업의 경쟁 벤치마킹 23317.10 경쟁 시나리오 23717.10.1 거래 23717.10.2 확장 23917.10.3 기타 24018 회사 프로필 24318.1 주요 업체 24318.1.1 에어 리퀴드 24318.1.1.1 사업 개요 24318.1.1.2 제공 제품/솔루션/서비스 24418.1.1.3 최근 동향 24518.1.1.3.1 거래 24518.1.1.3.2 확장 24718.1.1.3.3 기타 발전 사항 24818.1.1.4 MnM 견해 24918.1.1.4.1 승리할 권리 24918.1.1.4.2 전략적 선택 24918.1.1.4.3 약점 및 경쟁 위협 24918.1.2 LINDE PLC 25018.1.2.1 사업 개요 25018.1.2.2 제공 제품/솔루션/서비스 25118.1.2.3 최근 동향 25318.1.2.3.1 거래 25318.1.2.3.2 확장 25618.1.2.4 MnM 견해 25818.1.2.4.1 승리할 권리 25818.1.2.4.2 전략적 선택 25818.1.2.4.3 약점 및 경쟁 위협 25818.1.3 에어 프로덕츠 앤드 케미컬스(AIR PRODUCTS AND CHEMICALS, INC.) 25918.1.3.1 사업 개요 25918.1.3.2 제공 제품/솔루션/서비스 26018.1.3.3 최근 동향 26118.1.3.3.1 거래 26118.1.3.3.2 확장 26318.1.3.3.3 기타 발전 사항 26418.1.3.4 MnM 견해 26518.1.3.4.1 승리할 권리 26518.1.3.4.2 전략적 선택 26518.1.3.4.3 약점 및 경쟁 위협 26518.1.4 ENGIE 26618.1.4.1 사업 개요 26618.1.4.2 제공 제품/솔루션/서비스 26718.1.4.3 최근 동향 26818.1.4.3.1 거래 26818.1.4.3.2 확장 26918.1.4.4 MnM 견해 26918.1.4.4.1 승리의 권리 26918.1.4.4.2 전략적 선택 27018.1.4.4.3 약점 및 경쟁적 위협 27018.1.5 도시바 에너지 시스템즈 앤 솔루션즈 코퍼레이션 27118.1.5.1 사업 개요 27118.1.5.2 제공 제품/솔루션/서비스 27218.1.5.3 최근 동향 27318.1.5.3.1 거래 27318.1.5.3.2 확장 27518.1.5.4 MnM의 견해 27618.1.5.4.1 승리할 권리 27618.1.5.4.2 전략적 선택 27618.1.5.4.3 약점 및 경쟁적 위협 27618.1.6 UNIPER SE 277

18.1.6.1 사업 개요 277

18.1.6.2 제공 제품/솔루션/서비스 278

18.1.6.3 최근 동향 279

18.1.6.3.1 거래 279

18.1.7 SIEMENS ENERGY 280

18.1.7.1 사업 개요 280

18.1.7.2 제공 제품/솔루션/서비스 281

18.1.7.3 최근 개발 동향 282

18.1.7.3.1 거래 282

18.1.7.3.2 확장 282

18.1.8 LHYFE 283

18.1.8.1 사업 개요 283

18.1.8.2 제공 제품/솔루션/서비스 284

18.1.8.3 최근 개발 동향 284

18.1.8.3.1 거래 284

18.1.8.3.2 확장 289

18.1.8.3.3 기타 발전 사항 290

18.1.9 NEL 291

18.1.9.1 사업 개요 291

18.1.9.2 제공 제품/솔루션/서비스 292

18.1.9.3 최근 개발 동향 293

18.1.9.3.1 거래 293

18.1.9.3.2 확장 298

18.1.9.3.3 기타 개발 동향 299

18.1.10 ØRSTED 300

18.1.10.1 사업 개요 300

18.1.10.2 제공 제품/솔루션/서비스 301

18.1.10.3 최근 개발 동향 302

18.1.10.3.1 거래 302

18.1.10.3.2 확장 304

18.1.10.3.3 기타 개발 사항 304

18.1.11 BLOOM ENERGY 305

18.1.11.1 사업 개요 305

18.1.11.2 제공 제품/솔루션/서비스 306

18.1.11.3 최근 개발 동향 306

18.1.11.3.1 거래 306

18.1.11.3.2 확장 307

18.1.12 CUMMINS INC. 308

18.1.12.1 사업 개요 308

18.1.12.2 제공 제품/솔루션/서비스 309

18.1.12.3 최근 개발 동향 310

18.1.12.3.1 거래 310

18.1.12.3.2 확장 314

18.1.12.3.3 기타 발전 사항 315

18.1.13 H&R 그룹 316

18.1.13.1 사업 개요 316

18.1.13.2 제공 제품/솔루션/서비스 317

18.1.13.3 최근 동향 318

18.1.13.3.1 거래 318

18.1.14 W2E TECHNOLOGY, LLC 319

18.1.14.1 사업 개요 319

18.1.14.2 제공 제품/솔루션/서비스 319

18.1.14.3 최근 개발 상황 319

18.1.15 SINOSYNERGY 320

18.1.15.1 사업 개요 320

18.1.15.2 제공 제품/솔루션/서비스 321

18.1.15.3 최근 동향 322

18.1.15.3.1 제품 출시 322

18.1.15.3.2 거래 322

18.2 기타 업체 324

18.2.1 ABO ENERGY KGAA 324

18.2.1.1 거래 324

18.2.1.2 확장 325

18.2.2 GREEN HYDROGEN SYSTEMS 326

18.2.2.1 거래 326

18.2.2.2 확장 329

18.2.2.3 기타 개발 330

18.2.3 SALZGITTER AG 331

18.2.3.1 거래 331

18.2.3.2 확장 332

18.2.4 RWE 333

18.2.4.1 거래 333

18.2.4.2 확장 335

18.2.4.3 기타 개발 336

18.2.5 ADANI GROUP 337

18.2.5.1 기타 개발 337

18.2.6 HYDROGENEA GMBH 338

18.2.7 WAAREE ENERGIES LTD 339

18.2.8 IBERDROLA, S.A. 340

18.2.8.1 최근 개발 340

18.2.9 ENEL S.P.A 342

18.2.9.1 최근 동향 342

18.2.10 ENVISION GROUP 343

18.2.10.1 최근 동향 343

18.2.11 HYNAMICS GROUPE (EDF) 344

18.2.11.1 최근 동향 344

18.2.12 ACWA POWER 345

18.2.13 국영 원자력 기업 로사톰 346

18.2.13.1 최근 동향 346

18.2.14 ENEGIX ENERGY 347

18.2.15 ACME GROUP 347

18.2.15.1 최근 개발 동향 348

18.2.16 GEOPURA LTD. 349

18.2.16.1 최근 개발 동향 349

18.2.17 IWATANI CORPORATION 350

18.2.17.1 최근 개발 동향 350

18.2.18 IVYS ENERGY SOLUTIONS 351

18.2.19 ENAPTER S.R.L 351

18.2.19.1 최근 개발 동향 352

18.2.20 ATAWEY 353

18.2.21 HIRINGA ENERGY LIMITED 354

18.2.21.1 최근 동향 354

18.2.22 PLUG POWER, INC. 355

18.2.22.1 최근 동향 355

18.2.23 ITM POWER PLC. 358

18.2.23.1 최근 동향 358

19 연구 방법론 360

19.1 연구 데이터 360

19.1.1 2차 데이터 361

19.1.1.1

2차 자료의 주요 데이터 361

19.1.2 1차 자료

|

| ※본 조사보고서 [세계의 그린 수소 시장 (~2032년) : 기술별(알칼리, PEM), 재생 가능 원천별(풍력, 태양광)] (코드 : CH 7958) 판매에 관한 면책사항을 반드시 확인하세요. |

| ※본 조사보고서 [세계의 그린 수소 시장 (~2032년) : 기술별(알칼리, PEM), 재생 가능 원천별(풍력, 태양광)] 에 대해서 E메일 문의는 여기를 클릭하세요. |