주요 내용

서비스 유형별

시장은 서비스 유형에 따라 셀 직접 연결(Direct-to-cell)과 IoT 직접 연결(Direct-to-IoT)로 구분됩니다. 원격 운영 기반 산업에서의 디지털 기술 채택 가속화가 D2IoT 수요를 촉진하고 있습니다.

고객 유형별

운영 효율성과 디지털 전환에 대한 수요 증가가 기업 네트워크 부문의 성장을 주도하고 있습니다.

주파수 대역별

적당한 스펙트럼 가용성과 증가하는 사업자의 관심으로 S-밴드는 주류 D2D 서비스의 성장 동력으로 자리매김하고 있습니다.

궤도별

LEO 위성군의 확장성과 발사 비용 감소가 결합되어 민간 및 공공 사업자 모두의 광범위한 배포를 촉진하고 있습니다.

지연 시간 등급별

L3 지연 시간 등급은 낮은 인프라 요구 사항과 대량 또는 간헐적 데이터 전송 지원 능력으로 틈새 애플리케이션에 비용 효율적인 옵션입니다.

지역별

북미는 주요 시장 참여자들의 입지를 바탕으로 D2D 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다.

경쟁 환경

D2D 시장의 주요 업체들은 파트너십 및 투자 등 유기적·무기적 전략을 모두 채택하고 있습니다. 이리듐 커뮤니케이션즈(Iridium Communications Inc.)와 글로벌스타(Globalstar)가 D2D 시장의 핵심 플레이어입니다.

직접 기기 연결(D2D) 시장의 미래 성장은 위성 군집의 대규모 배치, 다중 궤도 네트워크의 통합 확대, 소비자·기업·정부 부문에 걸친 채택 증가에 힘입을 것으로 보입니다. 3GPP NTN 표준을 통해 스마트폰과 IoT 기기가 위성 연결을 지원하게 됨에 따라, D2D 서비스는 비상 상황 및 틈새 사용 사례에서 주류 연결 솔루션으로 진화할 것으로 예상됩니다.

고객의 고객에게 영향을 미치는 트렌드 및 파괴적 변화

소비자 비즈니스에 미치는 영향은 고객 동향 또는 파괴적 변화에서 비롯됩니다. 고객 비즈니스에 영향을 미치는 동향과 파괴적 변화는 대개 Direct-to-IoT 및 Direct-to-Cell 서비스에 대한 강력한 수요에서 기인합니다. Direct-to-Device(D2D) 시장은 연결성 격차 해소와 원활한 글로벌 커버리지 제공에 대한 수요 증가에 힘입어 성장하고 있습니다. 저지연 통신이 필요한 IoT 기기와 스마트폰의 급속한 확산으로 그 속도가 더욱 가속화되고 있습니다.

시장 생태계

시장 생태계의 주요 이해관계자는 위성 서비스 제공업체, 통신/MNO 파트너, 지상 부문 및 클라우드 서비스 제공업체, 최종 사용자입니다. 다음 그림은 Direct-to-Device(D2D) 시장 생태계에서 활동하는 일부 참여자를 보여줍니다. D2D 서비스를 개발 중인 스타트업과 산업계도 시장 방향성과 미래 성장에 중요한 역할을 합니다.

지역

아시아 태평양 지역, 예측 기간 동안 글로벌 D2D 시장에서 두 번째로 빠르게 성장하는 지역 전망

아시아 태평양 지역은 방대한 인구, 빠른 디지털 채택 속도, 확대되는 모바일 가입자 기반에 힘입어 예측 기간 동안 글로벌 D2D 시장에서 두 번째로 빠르게 성장하는 지역이 될 것으로 전망됩니다. 이 지역은 농업, 물류, 스마트 시티 개발 분야에서 D2D 애플리케이션에 대한 수요가 강하게 증가하고 있으며, 비상 통신을 위한 D2C(Direct-to-Cell) 서비스의 소비자 채택률도 상승하고 있습니다.

직접 기기 연결(D2D) 시장: 기업 평가 매트릭스

직접 기기 연결(D2D) 시장 기업 평가 매트릭스는 제품 포트폴리오와 시장 점유율을 기준으로 기업을 평가합니다. 이는 경쟁적 위치를 부각시키고 시장 영향력과 성장 전략에 따라 순위를 매깁니다. 이리듐 커뮤니케이션즈(Iridium Communications Inc.)는 강력한 서비스 포트폴리오, 첨단 위성 기술, 광범위한 고객 기반을 바탕으로 직접 기기 연결 시장을 선도하고 있으며, AST 스페이스모빌(AST Spacemobile)은 이 시장에서 떠오르는 리더로 인정받고 있습니다.

주요 시장 참여자

주요 Direct-to-Device(D2D) 기업 목록

- Iridium Communications Inc.

- Globalstar

- ORBCOMM

- Viasat

- SpaceX

1 서론 23

1.1 연구 목적 23

1.2 시장 정의 23

1.3 연구 범위 24

1.3.1 시장 세분화 24

1.3.2 포함 및 제외 항목 24

1.4 고려 연도 25

1.5 고려된 통화 25

1.6 이해관계자 26

2 연구 방법론 27

2.1 연구 데이터 27

2.1.1 2차 데이터 28

2.1.1.1 2차 출처의 주요 데이터 29

2.1.2 1차 자료 29

2.1.2.1 1차 자료원 29

2.1.2.2 1차 자료원으로부터의 주요 데이터 30

2.1.2.3 1차 인터뷰 분석 30

2.2 요인 분석 31

2.2.1 소개 31

2.2.2 수요 측면 지표 31

2.2.3 공급 측면 지표 31

2.3 시장 규모 추정 32

2.3.1 상향식 접근법 32

2.3.1.1 시장 규모 추정 방법론 (수요 측면) 33

2.3.1.2 시장 규모 예시: 미국 직접 IoT 시장 규모 33

2.3.2 탑다운 접근법 34

2.4 데이터 삼각측정 35

2.5 연구 가정 36

2.6 연구 한계 37

2.7 위험 평가 37

3 요약 38

3.1 주요 통찰 및 시장 하이라이트 38

3.2 고객 비즈니스에 영향을 미치는 동향 및 파괴적 변화 39

3.3 고성장 부문 및 신흥 시장 40

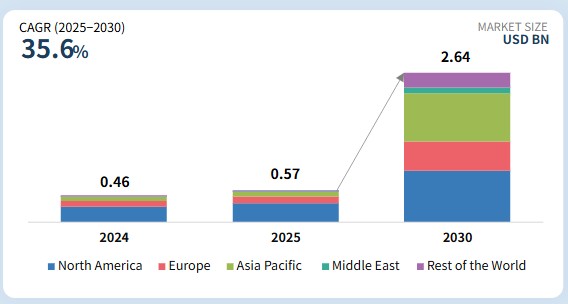

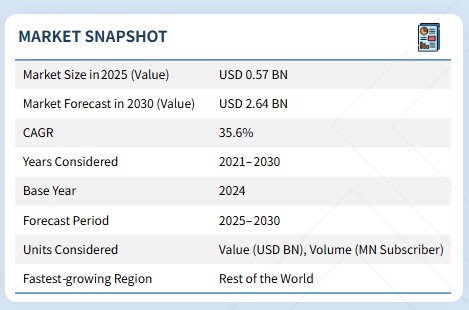

3.4 스냅샷: 글로벌 시장 규모, 성장률 및 전망 41

4 프리미엄 인사이트 42

4.1 직접 기기 연결(D2D) 시장의 충족되지 않은 요구와 백스페이스 (D2D) 시장의 기회 영역 42

4.1.1 미충족 수요 42

4.1.2 기회 영역 42

4.2 상호 연결된 시장 및 부문 간 기회 42

4.2.1 상호 연결된 시장 42

4.2.2 교차 부문 기회 43

4.3 비즈니스 모델 43

4.3.1 직접 기기 연결(D2D) 시장: 비즈니스 모델 43

5 시장 개요 45

5.1 소개 45

5.2 시장 역학 45

5.2.1 주요 동인 46

5.2.1.1 비상 통신 및 재해 복원력에 대한 수요 증가 46

5.2.1.2 IoT 및 연결 기기의 확산 46

5.2.1.3 3GPP NTN 표준화 47

5.2.1.4 위성 발사 횟수 증가 47

5.2.2 제약 요인 48

5.2.2.1 주파수 및 규제 복잡성 48

5.2.2.2 생태계 준비도 및 장치 통합 48

5.2.3 기회 49

5.2.3.1 IoT 및 산업용 애플리케이션의 확산 49

5.2.3.2 디지털 포용성 및 농촌 지역 연결성 확대 49

5.2.4 도전 과제 50

5.2.4.1 지연 시간 및 네트워크 통합 문제 50

5.2.4.2 위성 발사에 대한 높은 운영 의존도 50

5.3 가치 사슬 분석 51

5.3.1 위성 네트워크 접근 52

5.3.2 서비스 연결성 하드웨어 및 인프라 52

5.3.3 네트워크 관리 및 제어 계층 52

5.3.4 상용 서비스 활성화 52

5.3.5 서비스 상품화 및 채널 전달 52

5.3.6 서비스 전달 인터페이스 52

5.4 생태계 분석 53

5.4.1 위성 서비스 제공업체(핵심 서비스 운영사) 53

5.4.2 통신사/MNO 53

5.4.3 지상 부문 및 클라우드 서비스 제공업체 53

5.4.4 최종 사용자 53

5.5 규제 환경 55

5.5.1 규제 기관, 정부 기관 및 기타 조직 55

5.5.2 규제 프레임워크 58

5.5.2.1 북미 58

5.5.2.2 유럽 58

5.5.2.2 유럽 58

5.5.2.3 아시아 태평양 59

5.5.2.4 중동 59

5.5.2.5 라틴 아메리카 및 아프리카 59

5.6 주요 이해관계자 및 구매 기준 59

5.6.1 구매 프로세스의 주요 이해관계자 59

5.6.2 구매 기준 60

5.7 사례 연구 분석 62

5.7.1 애플, 지상국 업그레이드 및 차세대 위성 개발을 위해 글로벌스타에 투자 62

5.7.2 링크 글로벌, 전용 칩 없이 기기 직접 서비스 제공을 위한 독자적 위성 군집 개발 중 62

5.7.3 AST 스페이스모바일, AT&T와 협력하여 위성-휴대폰 서비스 시연, 이동성 시장 공략 63

5.8 주요 컨퍼런스 및 행사, 2025–2026 63

5.9 가격 분석 64

5.9.1 서비스 유형별 사용자당 예상 수익 64

5.9.2 지역별 사용자당 평균 수익 추이, 2021–2024 64

5.10 시장 시나리오 분석 66

5.11 볼륨 데이터 67

5.12 거시경제 전망 67

5.12.1 소개 67

5.12.2 북미 67

5.12.3 유럽 68

5.12.4 아시아 태평양 68

5.12.5 중동 68

5.12.6 라틴 아메리카 68

5.12.7 아프리카 69

5.13 투자 및 자금 조달 시나리오 69

5.14 스페이스X: 상세 분석 70

5.14.1 매출 구성 70

5.14.2 운영 중인 위성 70

5.14.3 비즈니스 모델 71

5.14.4 위성 사양 71

5.14.5 평가 및 성장률 72

5.14.6 스타쉽 및 스타링크 V3 사양 72

5.14.7 개발 및 전망 74

5.15 직접 기기 연결(D2D) 시장: 채택 장벽 및 내부 과제 75

5.16 기술 분석 75

5.16.1 핵심 기술 75

5.16.1.1 다중 궤도 아키텍처 75

5.16.1.2 소형화 및 저전력 칩셋 76

5.16.1.3 고속 위성 76

5.16.2 보완 기술 77

5.16.2.1 위상 배열 및 빔포밍 77

5.16.2.2 소프트웨어 정의 페이로드 77

5.16.3 인접 기술 77

5.16.3.1 AI 기반 네트워크 오케스트레이션 77

5.16.3.2 클라우드 네이티브 에지 통합 78

5.17 메가트렌드의 영향 78

5.17.1 위성의 글로벌 모바일 생태계 통합 78

5.17.2 위성 사업자와 이동통신 사업자 간 파트너십 급증 78

5.18 기술 로드맵 79

5.19 주요 국가들의 우주 분야 AI 도입 80

5.20 우주 분야에 대한 AI의 영향: 사용 사례 81

5.21 AI/생성형 AI가 D2D(Direct-to-Device) 시장에 미치는 영향 81

5.21.1 네트워크 최적화 및 트래픽 관리 82

5.21.2 주파수 스펙트럼 및 간섭 관리 82

5.21.3 동적 빔포밍 및 커버리지 확장 83

5.21.4 지능형 기기 통합 및 사용자 경험 83

5.21.5 보안, 사기 탐지 및 데이터 보호 83

5.21.6 재난 대응 및 인도적 연결성 83

5.21.7 서비스 혁신 및 새로운 비즈니스 모델 83

6 서비스 유형별 D2D(Direct-to-Device) 시장 84

6.1 소개 85

6.2 직접-IOT 86

6.2.1 시장을 주도하는 산업 디지털화 및 원격 자산 모니터링 증가 86

6.2.2 낮은 데이터 용량 (연간 KB/MB) 86

6.2.3 중간 데이터 양(연간 KB/MB) 86

6.2.4 대용량 데이터(연간 KB/MB) 87

6.3 직접-셀(Direct-to-Cell) 87

6.3.1 보편적 커버리지 및 소비자 연결성에 대한 수요 증가가 시장 주도 87

6.3.2 음성 88

6.3.3 메시징 88

6.3.4 데이터/인터넷 88

7 고객 유형별 D2D(Direct-to-Device) 시장 89

7.1 소개 90

7.2 소비자 91

7.2.1 수요 촉진을 위한 보편적 접근 및 농촌 연결성 필요성 91

7.3 기업 네트워크 91

7.3.1 수요 촉진을 위한 운영 효율성 및 디지털 전환에 대한 집중 91

7.3.2 비즈니스 연결성 92

7.3.3 산업용 연결성 92

7.4 정부 및 국방 92

7.4.1 수요 증대를 위한 중요 운영의 복원력 및 보안 92

7.4.2 비상 대응 93

7.4.3 군사 통신 93

8 주파수별 D2D(Direct-to-Device) 시장 94

8.1 소개 95

8.2 VHF/UHF 96

8.2.1 수요를 주도하는 VHF/UHF 주파수의 광범위한 커버리지 및 침투 96

8.3 L-BAND 96

8.3.1 수요를 주도하는 L-BAND 주파수의 입증된 신뢰성 및 장치 호환성 96

8.4 S-BAND 97

8.4.1 수요를 주도하는 대용량 서비스 및 NTN 표준과의 통합 97

9 궤도별 직접 기기 연결(D2D) 시장 98

9.1 소개 99

9.2 LEO 100

9.2.1 수요를 주도하기 위한 저지연 및 확장성에 중점 100

9.3 GEO 100

9.3.1 시장을 주도하기 위한 광범위한 커버리지 및 확립된 인프라에 대한 수요 100

9.4 다중 궤도 101

9.4.1 수요를 주도하기 위한 중복 제거 및 서비스 유연성에 중점 101

10 지연 시간 등급별 D2D(Direct-to-Device) 시장 102

10.1 소개 103

10.2 L1 (< 150 밀리초) 104

10.2.1 수요를 주도하는 실시간 통신 수요 증가 104

10.3 L2 (150–600 밀리초) 104

10.3.1 수요를 주도하는 확장 가능한 IoT 배포 강조 104

10.4 L3 (600 밀리초–10 초) 104

10.4.1 비시간적 모니터링 수요 증가로 인한 수요 창출 104

10.5 L4 (> 10 초) 105

10.5.1 수요를 주도하기 위한 배치 데이터 및 초저전력 사용에 대한 관심 105

11 지역별 D2D(Direct-to-Device) 시장 106

11.1 소개 107

11.2 북미 108

11.2.1 미국 110

11.2.1.1 전국적 연결 의무화 및 기술 성숙도가 시장 주도 110

11.2.2 캐나다 112

11.2.2.1 지리적 규모 확대 수요가 시장 주도 112

11.3 유럽 113

11.3.1 영국 115

11.3.1.1 시장 추진을 위한 규제 추진력과 사업자의 혁신 115

11.3.2 독일 116

11.3.2.1 시장 추진을 위한 다중 궤도 위성의 시너지 효과 116

11.3.3 프랑스 118

11.3.3.1 전략적 투자와 EU 통합이 시장을 주도할 전망 118

11.3.4 스페인 119

11.3.4.1 연구 개발에 대한 투자 증가가 시장을 주도할 전망 119

11.3.5 이탈리아 120

11.3.5.1 확립된 우주 서비스 생태계가 시장을 주도할 전망 120

11.4 아시아 태평양 122

11.4.1 중국 124

11.4.1.1 시장 추진을 위한 국가 통제 및 강력한 국내 기술 생태계 124

11.4.2 인도 125

11.4.2.1 시장 추진을 위한 연결성 규모 및 비용 효율성 필요성 125

11.4.3 일본 126

11.4.3.1 국가 안보 및 비상 대비에 대한 집중이 시장 주도 126

11.4.4 호주 128

11.4.4.1 위성 광대역 보조금 필요성이 시장 주도 128

11.4.5 대한민국 129

11.4.5.1 시장 추진을 위한 연결성 격차 해소 필요성 129

11.5 중동 130

11.5.1 GCC 국가들 133

11.5.1.1 아랍에미리트 133

11.5.1.1.1 위성 기반 D2D 서비스의 지역 허브로서의 국가적 위상이 시장 주도 133

11.5.1.2 사우디아라비아 134

11.5.1.2.1 성장을 주도하기 위한 인프라 현대화 국가 비전 134

11.5.2 중동 기타 지역 135

11.6 기타 지역 137

11.6.1 라틴 아메리카 139

11.6.1.1 연결성 수요 증가가 성장 주도 139

11.6.2 아프리카 140

11.6.2.1 디지털 포용 및 원격 부문 성장이 성장 주도 140

12 경쟁 환경 142

12.1 소개 142

12.2 주요 업체 전략/승리 요인, 2020–2025 142

12.3 상위 5개 업체의 매출 분석, 2020–2024 145

12.4 시장 점유율 분석, 2024 145

12.5 기업 평가 매트릭스: 주요 기업, 2024 148

12.5.1 스타 기업 148

12.5.2 신흥 리더 148

12.5.3 퍼베이시브 플레이어 148

12.5.4 참가자 148

12.5.5 기업 발자국 150

12.5.5.1 기업 발자국 150

12.5.5.2 서비스 유형 발자국 151

12.5.5.3 고객 유형 발자국 152

12.5.5.4 궤도 발자국 153

12.5.5.5 지역 발자국 154

12.6 기업 평가 매트릭스: 스타트업/중소기업, 2024 154

12.6.1 진보적인 기업 154

12.6.2 대응력 있는 기업 154

12.6.3 역동적인 기업 155

12.6.4 출발점 155

12.6.5 경쟁 벤치마킹 156

12.6.5.1 스타트업/중소기업의 경쟁 벤치마킹 156

12.6.5.2 스타트업/중소기업 목록 157

12.7 브랜드/제품 비교 158

12.8 기업 가치 평가 및 재무 지표 159

12.9 경쟁 시나리오 160

12.9.1 서비스 출시 160

12.9.2 거래 161

12.9.3 기타 발전 사항 171

13 기업 프로필 173

13.1 주요 업체 173

13.1.1 아이리듐 커뮤니케이션스(Iridium Communications Inc.) 173

13.1.1.1 사업 개요 173

13.1.1.2 제공 서비스 174

13.1.1.3 최근 동향 175

13.1.1.4 MnM의 견해 175

13.1.1.4.1 주요 강점 175

13.1.1.4.2 전략적 선택 175

13.1.1.4.3 약점 및 경쟁적 위협 175

13.1.2 GLOBALSTAR 176

13.1.2.1 사업 개요 176

13.1.2.2 제공 서비스 177

13.1.2.3 최근 동향 177

13.1.2.4 MnM의 견해 178

13.1.2.4.1 주요 강점 178

13.1.2.4.2 전략적 선택 178

13.1.2.4.3 약점 및 경쟁 위협 178

13.1.3 VIASAT, INC. 179

13.1.3.1 사업 개요 179

13.1.3.2 제공 서비스 180

13.1.3.3 최근 동향 181

13.1.3.4 MnM 견해 183

13.1.3.4.1 주요 강점 183

13.1.3.4.2 전략적 선택 183

13.1.3.4.3 약점 및 경쟁 위협 183

13.1.4 ORBCOMM 184

13.1.4.1 사업 개요 184

13.1.4.2 제공 서비스 184

13.1.4.3 최근 동향 185

13.1.4.4 MnM 견해 186

13.1.4.4.1 주요 강점 186

13.1.4.4.2 전략적 선택 186

13.1.4.4.3 약점 및 경쟁 위협 186

13.1.5 SPACEX 187

13.1.5.1 사업 개요 187

13.1.5.2 제공 서비스 187

13.1.5.3 최근 동향 188

13.1.5.4 MnM 견해 190

13.1.5.4.1 주요 강점 190

13.1.5.4.2 전략적 선택 190

13.1.5.4.3 약점 및 경쟁 위협 190

13.1.6 ECHOSTAR CORPORATION 191

13.1.6.1 사업 개요 191

13.1.6.2 제공 서비스 192

13.1.6.3 최근 발전 상황 193

13.1.7 SATELIO IOT SERVICES, SL 195

13.1.7.1 사업 개요 195

13.1.7.2 제공 서비스 195

13.1.7.3 최근 발전 상황 196

13.1.8 OQ TECHNOLOGY 198

13.1.8.1 사업 개요 198

13.1.8.2 제공 서비스 198

13.1.8.3 최근 동향 199

13.1.9 MYRIOTA 200

13.1.9.1 사업 개요 200

13.1.9.2 제공 서비스 200

13.1.9.3 최근 개발 동향 201

13.1.10 AST & SCIENCE, LLC 202

13.1.10.1 사업 개요 202

13.1.10.2 제공 서비스 203

13.1.10.3 최근 개발 동향 203

13.1.11 LYNK GLOBAL, INC. 204

13.1.11.1 사업 개요 204

13.1.11.2 제공 서비스 204

13.1.11.3 최근 동향 205

13.1.12 ASTROCAST 206

13.1.12.1 사업 개요 206

13.1.12.2 제공 서비스 206

13.1.12.3 최근 동향 206

13.1.13 SPACE42 PLC (SPACE42) 209

13.1.13.1 사업 개요 209

13.1.13.2 제공 서비스 210

13.1.13.3 최근 개발 상황 211

13.1.14 FLEET SPACE TECHNOLOGIES PTY LTD 212

13.1.14.1 사업 개요 212

13.1.14.2 제공 서비스 212

13.1.14.3 최근 동향 212

13.1.15 KINÉIS 214

13.1.15.1 사업 개요 214

13.1.15.2 제공 서비스 214

13.1.15.3 최근 동향 215

13.2 기타 업체 216

13.2.1 FOSSA SYSTEMS S.L. 216

13.2.2 옴니스페이스, LLC 216

13.2.3 라쿠나 스페이스 유한회사 217

13.2.4 플랜-S 217

13.2.5 아포게오 스페이스 유한회사 218

13.2.6 허블 네트워크스 218

13.2.7 1NCE PTE LTD 219

13.2.8 토툼 219

13.2.9 테레스타 솔루션스 INC. 220

13.2.10 헬로 스페이스 220

13.3 모바일 네트워크 사업자(MNO) 221

13.3.1 T-MOBILE USA, INC. 221

13.3.1.1 사업 개요 221

13.3.1.2 제공 서비스 222

13.3.1.3 최근 동향 222

13.3.2 AT&T 223

13.3.2.1 사업 개요 223

13.3.2.2 제공 서비스 224

13.3.3 TELEFONICA SA. 225

13.3.3.1 사업 개요 225

13.3.3.2 제공 서비스 226

13.3.3.3 최근 동향 226

13.3.4 VERIZON 227

13.3.4.1 사업 개요 227

13.3.4.2 제공 서비스 228

13.3.4.3 최근 동향 228

13.3.5 KDDI CORPORATION 229

13.3.5.1 사업 개요 229

13.3.5.2 제공 서비스 230

13.3.5.3 최근 동향 230

14 부록 231

14.1 토론 가이드 231

14.2 기업 롱리스트 232

14.3 노우레드스토어: 마켓스앤마켓스의 구독 포털 234

14.4 맞춤형 옵션 236

14.5 관련 보고서 236

14.6 저자 정보 237

|