❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

아시아 태평양 지역은 강력한 정책 프레임워크를 바탕으로 육상 및 해상 풍력 발전의 대규모 도입이 이루어지고 있으며, 이는 풍력 터빈 운영 및 유지보수 시장의 매력적인 기회를 창출하고 있습니다. 청정 에너지 목표와 IoT, AI, 드론, 센서 등의 첨단 기술의 빠른 채택은 예측 유지보수의 효율성을 높이고 있습니다. 계약 및 협약, 파트너십은 시장 참여자에게 수익성 있는 기회를 제공할 것으로 예상되며, 가동 시간 증가와 비용 효율성, 고급 디지털 모니터링 도구 및 자동화 기술의 가용성이 시장을 주도하고 있습니다. 전 세계 정부는 기후 변화 완화와 화석 연료 의존도 감소를 위해 강력한 재생 에너지 정책을 시행하고 있으며, 유럽 연합은 REPowerEU 계획 하에 2030년까지 재생 에너지 비중을 최소 42.5%로 늘리겠다고 약속했습니다. 풍력 에너지는 이 목표 달성에 핵심적인 역할을 할 것으로 예상되며, 인도 또한 화석 연료 비의존형 발전 용량 500GW 달성을 목표로 하는 정책을 수립했습니다. 그러나 운영 및 유지보수 비용은 풍력 터빈의 수명 주기 비용의 주요 요인이 될 수 있으며, 특히 해상 풍력 발전소의 경우 유지보수 활동이 복잡하고 비용이 많이 들며 기상 조건에 따라 제한될 수 있습니다. 강한 바람과 거친 해상 상태는 유지보수 기술자가 터빈에 안전하게 접근하는 것을 방해하며, 이는 O&M 운영 창을 줄여 가동 중단 시간을 연장시킬 수 있습니다. 청정 에너지 프로젝트에 대한 투자 증가가 기회로 작용하고 있으며, 2013년부터 2022년까지 태양광 PV와 육상 풍력이 글로벌 재생 에너지 투자에서 각각 46%와 32%를 차지했습니다. 풍력 에너지는 2023년 총 투자액이 기록적인 180억 달러에 달하며, 이는 정부 목표의 증가와 지원 정책에 기인합니다. 해상 풍력 터빈 위치에 접근하는 것은 O&M에서 가장 큰 과제 중 하나이며, 원격 해상 위치는 더 강력한 풍력 자원을 제공하지만 접근하기 위해 많은 계획과 자원이 필요합니다. 아시아 태평양 지역은 풍력 터빈 운영 및 유지보수 시장의 최대 시장으로 추정되며, 중국은 강력한 정부 지원을 바탕으로 설치된 풍력 용량에서 지역 시장을 주도하고 있습니다. 시장에는 Siemens Gamesa, Vestas, GE Vernova, Nordex, Goldwind 등의 주요 기업들이 있으며, 그리드 연결형 세그먼트가 최대 시장 점유율을 차지할 것으로 예상됩니다. 해상 부문은 예측 기간 동안 가장 높은 성장률을 기록할 것으로 보이며, 원격 모니터링과 드론 검사 등의 기술적 발전이 유지보수 일정을 최적화하는 데 기여하고 있습니다. 최근 동향으로는 Siemens Gamesa와 TPG가 인도와 스리랑카의 육상 풍력 터빈 사업을 인수하기로 합의했으며, GE Vernova와 BBWind는 독일의 커뮤니티 풍력 발전소에 육상 풍력 터빈을 공급하는 계약을 체결했습니다. 골드윈드와 IC 엔테라 간의 양해각서 체결, 아우렌 에너지와 노르덱스 SE의 브라질 풍력 발전소 설치 작업 시작 등도 주목할 만한 사례입니다. 결론적으로, 풍력 터빈 운영 및 유지보수 시장은 아시아 태평양 지역에서 강력한 성장세를 보이며, 정부의 정책 지원과 기술 발전이 시장 성장을 더욱 촉진할 것으로 기대됩니다. |

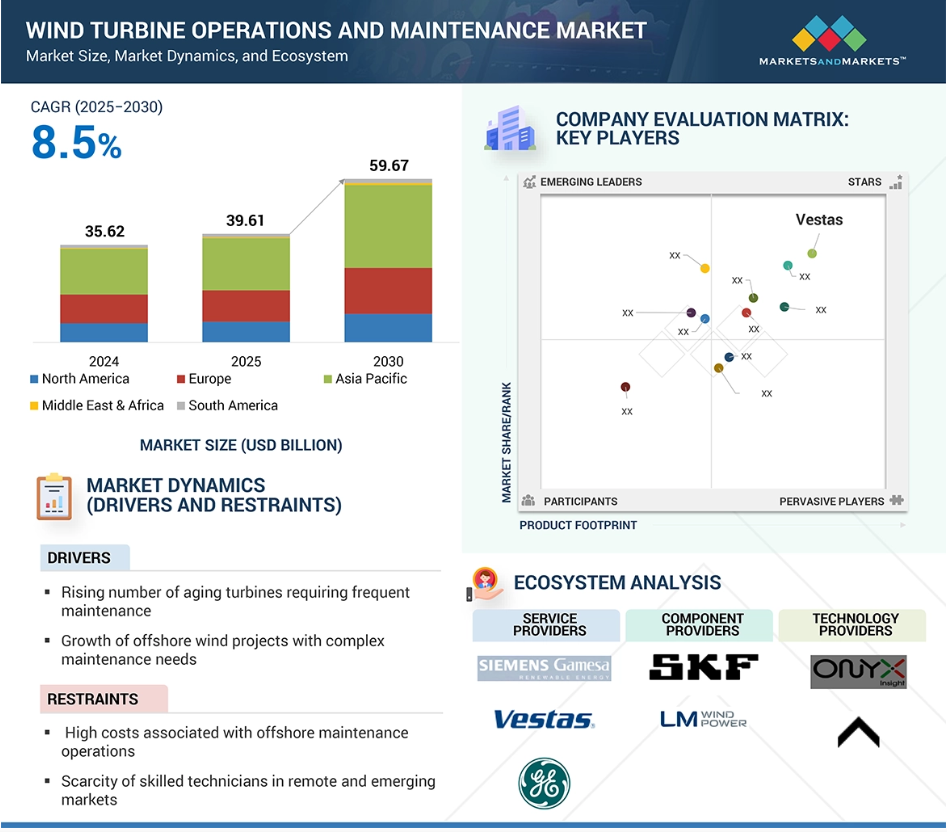

전 세계 풍력 터빈 운영 및 유지보수 시장 규모는 2025년 USD 396억 1,000만 달러로 추정되었으며, 2030년까지 USD 596억 7,000만 달러에 달할 것으로 예상됩니다. 이는 2025년부터 2030년까지 연평균 성장률(CAGR) 8.5%로 성장할 것으로 전망됩니다. 해상 풍력 발전소의 대규모 확장 및 예측 유지보수 기술의 도입이 시장 성장에 영향을 미치고 있습니다. 지역별 환경 목표 및 정책 의무의 이행은 시장이 장기적인 자산 관리 솔루션을 고려하도록 더욱 촉진하고 있습니다. 주요 글로벌 및 지역 기업들은 광범위한 O&M 경험을 바탕으로 다양한 서비스 포트폴리오를 개발하여 풍력 터빈 운영 및 유지보수 시장에서 강력한 입지를 구축했습니다. 풍력 터빈 운영 및 유지보수 시장의 주요 업체에는 Siemens Gamesa Renewable Energy, S.A.U. (스페인), Vestas (덴마크), GE Vernova (미국), Nordex SE (독일), 및 Goldwind (중국)가 포함됩니다. 이 글로벌 기업들은 장기 서비스 계약, 파트너십, 해상 서비스 역량 확대, 협업 등 성장 전략을 통해 시장 지위를 강화하기 위해 노력하고 있습니다.

풍력 터빈 운영 및 유지보수 시장의 매력적인 기회

아시아 태평양

아시아 태평양 지역의 선도적 위상은 강력한 정책 프레임워크를 바탕으로 한 육상 및 해상 풍력 발전의 대규모 도입에 기인합니다.

청정 에너지 목표와 IoT, AI, 드론, 센서 등 첨단 기술의 빠른 채택은 예측 유지보수 효율성을 높입니다.

계약 및 협약, 파트너십은 예측 기간 동안 시장 참여자에게 수익성 있는 기회를 제공할 것으로 예상됩니다.

풍력 터빈 운영 및 유지보수 시장은 가동 시간 증가, 비용 효율성, 고급 디지털 모니터링 도구 및 자동화 기술의 가용성에 의해 주도되고 있습니다.

아시아 태평양 지역은 예측 기간 동안 최대 시장으로 추정됩니다.

글로벌 풍력 터빈 운영 및 유지보수 시장 동향

주요 요인: 재생 에너지 목표에 대한 정부 정책

전 세계 정부는 기후 변화 완화, 화석 연료 의존도 감소, 에너지 독립 달성을 위해 강력한 재생 에너지 정책을 시행하고 있습니다. 이러한 정책은 다양한 기후 행동 계획, 청정 에너지 로드맵, 국제적 의무 사항 등에서 자주 나타납니다. 유럽 연합은 REPowerEU 계획 하에 2030년까지 재생 에너지 비중을 최소 42.5%로 늘리겠다고 약속했으며, 풍력 에너지가 이 목표 달성에 핵심 역할을 할 것으로 예상됩니다. 유럽 국가들은 광범위한 에너지 전환 전략의 일환으로 풍력 에너지 활용에 가장 적극적인 국가들 중 하나입니다. 최근 개정된 재생에너지 지침(RED III)은 2030년까지 유럽 연합의 총 최종 에너지 소비량 중 재생에너지 비중을 45%로 늘리는 법적 구속력 있는 목표를 설정했습니다. 풍력 에너지는 확장성, 기술적 성숙도, 그리고 대륙의 강력한 정책 지원으로 인해 이 목표 달성에 핵심적인 역할을 할 것으로 예상됩니다. 이 지침은 대규모 투자 촉진, 허가 절차 가속화, 국경 간 협력을 통해 육상 및 해상 풍력 발전 용량 확대를 촉진할 것으로 예상됩니다. 인도에서는 2030년까지 화석 연료 비의존형 발전 용량 500GW 달성을 목표로 한 ‘국가 풍력-태양광 하이브리드 정책’이 수립되었습니다.

제한 요인: 높은 운영 및 유지보수 비용과 기상 조건 관련 제약

운영 및 유지보수(O&M) 비용은 풍력 터빈의 수명 주기 비용의 주요 요인이 될 수 있으며, 특히 해상 풍력 발전소의 경우 수명 주기 비용의 25~30%를 차지할 수 있습니다. 해상 풍력 터빈 유지보수는 육상 풍력 발전소와 유사한 문제를 겪지만, 해상 유지보수 활동(연간 유지보수 활동 포함)은 더 복잡하고 비용이 많이 들며 물류적 제약으로 인해 제한될 수 있습니다. 해상 풍력 발전소의 유지보수 활동을 제한하는 요인은 주로 접근성 관련 문제입니다. 강한 바람 속도와 거친 해상 상태와 같은 기상 조건은 유지보수 기술자가 터빈에 안전하게 접근하는 것을 방해할 수 있습니다. 이러한 조건은 정기 유지보수나 긴급 O&M 활동에 할당할 수 있는 시간을 줄입니다. 기술자들은 허용된 기상 조건 하에서만 풍력 터빈에 접근할 수 있습니다. 허용된 기상 조건은 일반적으로 풍속이 15미터/초(m/s) 이하이고 파고가 1.5미터(Wave) 이하일 때 발생합니다. 이러한 제한은 O&M 운영 창을 줄여 O&M 관련 가동 중단 시간을 연장시킬 수 있습니다. 해상 풍력 발전소에는 O&M 과정을 복잡하게 만드는 물류 관련 요소들이 이미 존재하며, 이는 SOV(특수 목적 선박), 자켓 업 바지, 헬리콥터 등이 포함됩니다. 이러한 요소들은 모두 O&M 운영 비용에 영향을 미칩니다. 풍력 기술자들은 해상 풍력 터빈과 육지 사이의 거리로 인해 어려움을 겪으며, 일부 터빈은 50km 이상 떨어져 있습니다. 이 거리는 특히 반응형 유지보수 시 지연과 비용 증가를 초래할 수 있습니다.

기회: 청정 에너지 프로젝트에 대한 투자 증가

2013년부터 2022년까지 태양광 PV와 육상 풍력이 글로벌 재생 에너지 투자에서 각각 46%와 32%를 차지하며 주도했습니다. 해상 풍력은 8%로 소폭 회복했으며, 태양열은 5%에 그쳤습니다. 수력, 바이오매스, 바이오연료, 지열, 해양 에너지 등 기타 기술은 전체의 7%만을 차지했으며, 이 중 수력이 상당 부분을 차지했습니다.

에너지 전환을 촉진하기 위해 재생에너지 기술에 대한 투자가 확대되어야 합니다. 태양광과 풍력 에너지에 대한 관심이 높아지면서, 두 분야는 2022년 전체 재생에너지 투자액의 95%를 차지했습니다. 풍력 에너지는 현재 놀라운 속도로 성장하고 있습니다. 2023년 풍력에 대한 총 투자는 전 세계적으로 기록적인 USD 180억 달러에 달했으며, 이는 전년 대비 20% 증가한 수치입니다. 이 모든 실제 자금은 정부 목표의 증가와 지원 정책에 기인합니다.

과제: 해상 사이트 접근성

해상 풍력 터빈 위치에 접근하는 것은 해상 산업의 운영 및 유지보수(O&M)에서 가장 큰 과제 중 하나입니다. 해상 풍력 산업이 계속 확장됨에 따라 풍력 발전 단지가 해안에서 30~100km 이상 떨어진 더 깊은 해역에 설치되고 있습니다. 이러한 원격 해상 위치는 더 강력하고 일정한 풍력 자원을 제공하지만, 이러한 사이트에 접근하려면 많은 계획, 전문 장비, 재정적 자원이 필요합니다. 영국 도거 뱅크(Dogger Bank)나 미국 대서양 연안 프로젝트와 같은 대규모 프로젝트는 종종 해안에서 30km 이상 떨어진 원격 지역에 위치해 있어 유지보수(특히 정기 유지보수)가 물류적·재정적으로 복잡합니다.

글로벌 풍력 터빈 운영 및 유지보수 시장 생태계 분석

재정적으로 안정된 몇몇 기존 서비스 제공업체가 풍력 터빈 운영 및 유지보수 시장을 주도하고 있습니다. 시장 동향에 적응하고 고품질 솔루션 및 서비스를 지속적으로 제공할 수 있는 능력은 이들이 재생 에너지 산업의 요구를 충족시키는 핵심 플레이어로 자리매김하게 합니다. 이 시장에는 Siemens Gamesa Renewable Energy, S.A.U. (스페인), Vestas (덴마크), GE Vernova (미국), Nordex SE (독일), Goldwind (중국) 등이 포함됩니다.

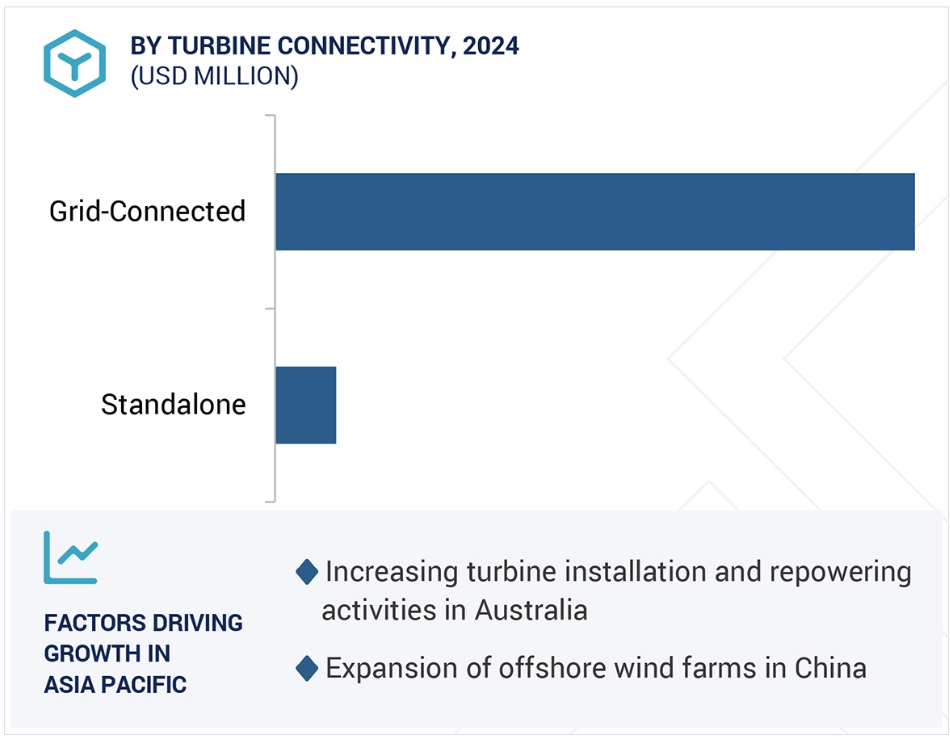

예측 기간 동안 그리드 연결 세그먼트가 최대 시장 점유율을 차지할 것으로 예상됩니다.

풍력 터빈 운영 및 유지보수 시장은 터빈의 연결 방식에 따라 그리드 연결형과 독립형으로 세분화됩니다. 그리드 연결형 세그먼트가 전체 시장을 주도할 것으로 예상됩니다. 이 세그먼트의 시장은 2030년까지 USD 54.14억 달러에 달할 것으로 전망됩니다. 이 세그먼트에는 다수의 터빈이 상호 연결된 방식으로 배치되어 대규모 재생 에너지 통합을 지원하기 위해 전력망을 안정적으로 공급하는 유틸리티 규모 풍력 발전소가 포함됩니다. 정부 정책 지원, 터빈 설계 및 운영 기술의 발전, 청정 에너지에 대한 집중으로 인해 설치 용량이 증가함에 따라 전용 O&M 서비스에 대한 수요가 확대되고 있습니다. 최근 통계에 따르면 전 세계적으로 113GW의 풍력 에너지가 추가되었습니다. 인도에서는 2025년 3월 기준 누적 전력망 연결 풍력 발전 용량이 50,037.82MW에 달하며, 이는 인도 를 글로벌 풍력 에너지 시장에서 주목할 만한 기여국으로 자리매김하게 했습니다. 전력망 연결 환경으로의 전환 추세는 정부 의 풍력 터빈 전력망 연결 확대 정책에 의해 더욱 강화되고 있습니다.

해상 부문, 예측 기간 동안 가장 높은 성장률 기록

이 보고서는 풍력 터빈 운영 및 유지보수 시장을 위치 유형에 따라 육상(Onshore)과 해상(Offshore) 두 개 세그먼트로 구분합니다. 해상 세그먼트는 접근성 제한, 지속적인 기상 조건 문제, 유지보수 활동에 특수 선박 및 장비 배치 필요성 등 독특한 운영적 과제를 겪고 있으며, 이는 운영 비용을 크게 증가시킵니다. 그러나 원격 모니터링, 드론 검사, 예측 분석 등 기술적 발전은 풍력 터빈 가용성을 확보하고 가동 중단 시간을 최소화하기 위해 유지보수 일정을 최적화하는 데 기여하고 있습니다. 2023년 말 기준 전 세계 해상 풍력 발전 설치 용량은 약 68.258 GW로, 13,096대 이상의 터빈으로 구성되었습니다. 중국이 가장 높은 설치 용량을 보유하고 있으며, 인도는 2030년까지 30 GW 달성을 계획中です. 2023년 5월 31일 기준, 미국 해상 풍력 에너지 프로젝트 개발 및 운영 파이프라인의 잠재적 발전 용량은 52,687메가와트(MW)로, 설치 완료, 건설 중, 승인된 프로젝트 및 기타 허가 단계 등을 포함해 전년 대비 15% 증가했습니다. 이러한 발전은 중국, 미국, 유럽 및 기타 글로벌 시장에서 중요한 기여를 받는 강력한 성장세를 보이는 해상 풍력 에너지 산업을 반영합니다.

아시아 태평양 지역이 풍력 터빈 운영 및 유지보수 시장 최대 점유율 차지

아시아 태평양 지역은 예측 기간 동안 풍력 터빈 운영 및 유지보수 시장의 최대 시장으로 추정됩니다. 중국은 강력한 정부 지원을 바탕으로 설치된 풍력 용량에서 지역 시장을 주도하고 있습니다. 중국에 이어 일본, 한국, 대만, 호주 등 신흥 시장도 중요한 기여를 하고 있습니다. 이들 국가들은 넷-제로 배출 달성 및 탄소 배출량 감소를 위해 해상 풍력 용량 확대를 목표로 설정했으며, 이는 풍력 터빈 운영 및 유지보수 시장 성장을 더욱 촉진할 것입니다. 아시아 태평양 지역의 총 운영 중인 육상 풍력(ONW) 용량은 2030년까지 1 TW로 두 배로 증가할 것으로 예상됩니다. 아시아 태평양 지역 내에서는 GWEC의 최신 전망에 따르면, 2023년 말 기준 466GW였던 누적 설치 육상 풍력 발전 용량이 2030년까지 1,084GW를 초과할 것으로 예상됩니다. 이는 주로 중국이 2030년까지 이미 운영 중인 400GW 이상의 용량에 추가로 500GW 이상의 육상 풍력 용량을 추가할 것으로 전망되기 때문입니다.

풍력 터빈 운영 및 유지보수 시장 최근 동향

- 시멘스 가메사 재생에너지(Siemens Gamesa Renewable Energy, S.A.U.)와 TPG가 주도하는 컨소시엄(MAVCO Investments 포함)은 2025년 3월에 인도와 스리랑카의 시멘스 가메사 육상 풍력 터빈 사업을 인수하기로 합의했습니다. 컨소시엄은 육상 사업의 90%를 소유하며, 시멘스 가메사는 10% 지분을 보유하며 장기 라이선스 계약을 통해 기술을 라이선스할 것입니다. 이 거래에는 약 1,000명의 직원과 기존 제조 시설이 새로운 독립 회사로 이전되며, 이 회사는 해당 지역에서 육상 풍력 터빈의 제조, 설치, 유지보수를 담당하게 됩니다.

- 2025년 4월, GE Vernova와 BBWind는 독일의 커뮤니티 풍력 발전소에 육상 풍력 터빈을 공급하는 19번째 계약을 체결했습니다. 이 계약에 따라 GE Vernova는 노르트라인-베스트팔렌 주에 위치한 헤이덴과 도르스텐 프로젝트에 6.0 MW-164m 풍력 터빈 3대를 공급합니다. 해당 터빈은 독일 살츠베르겐에 위치한 GE의 시설에서 제조될 예정입니다. 이 협력은 독일의 2030년까지 재생에너지 공급량 80% 달성 목표의 일환입니다.

- 2025년 3월, 골드윈드와 IC 엔테라 옌일레니베라르 에네르지(IC Enterra Yenilenebilir Enerji)는 재생에너지 분야 투자 기회를 탐색하기 위한 양해각서(MoU)를 체결했습니다. 이 MoU는 터키의 지리적 이점을 활용해 터키 내 풍력 에너지 프로젝트 및 국제 시장에서의 협력 잠재력을 모색하는 데 중점을 두었습니다.

- 2025년 3월, 아우렌 에너지(Auren Energia)와 노르덱스 SE는 브라질 리우그란데두노르테 주 카주이나 3 풍력 발전소에 19기의 N163/5.X 풍력 터빈(총 112MW) 설치 작업을 시작했습니다. 계약에는 15년의 서비스 기간이 포함되며, 30년까지 연장할 수 있는 옵션이 포함되어 있습니다. 설치는 2026년 초에 시작되며, 2026년 가을에 가동될 예정입니다.

주요 시장 참여자

풍력 터빈 운영 및 유지보수 시장 주요 기업 목록

풍력 터빈 운영 및 유지보수 시장은 지역적 존재감이 큰 몇몇 주요 기업들이 주도하고 있습니다. 시장 주요 기업들은 다음과 같습니다.

Siemens Gamesa Renewable Energy, S.A.U. (Spain)

Nordex SE (Germany)

Vestas (Denmark)

GE Vernova (US)

Goldwind (China)

Suzlon Energy Limited (India)

Wind Prospect Sp. z o.o. (Poland)

Mingyang Smart Energy Group Co., Ltd. (China)

Global Wind Service (Denmark)

BHI Energy (US)

EOS Engineering & Service Co., Ltd. (Japan)

RES (UK)

Deutsche Windtechnik AG (Germany)

ENERCON Global GmbH (Germany)

Envision Group (China)

Windey Energy Technology Group Co., Ltd. (China)

SANY Renewable Energy Co., Ltd. (China)

CRRC Shandong Wind Power Co., Ltd. (China)

ReGen Powertech (India)

SKF (Sweden)

Zephyr Wind Services (US)

Alerion Technologies (Spain)

RRB Energy (India)

NEARTHLAB (South Korea)

RTS Wind AG (Germany)

Aerones Engineering (US)

목차

독점적 내용은 MarketsandMarkets에만 고유한 콘텐츠/데이터이며 경쟁사에서는 제공되지 않습니다.

제목

페이지 번호

소개

23

연구 방법론

27

요약

39

프리미엄 통찰

43

시장 개요

47

- 5.1 소개

- 5.2 시장 동향 및 요인- 재생 에너지 목표와 관련된 정부 정책- 풍력 에너지 설비 확대- 풍력 터빈 수명을 극대화하기 위한 효율적인 유지보수 필요성 제약 요인- 높은 운영 및 유지보수 비용 및 기상 조건 관련 제약- 분산되고 변화하는 규제 환경 기회- 청정 에너지 프로젝트에 대한 투자 증가- 노후화된 풍력 인프라 증가- 예측 유지보수 및 원격 모니터링으로의 전환 과제- 해상 사이트 접근성- OEM에 대한 과도한 의존도

- 5.3 고객 비즈니스에 영향을 미치는 트렌드/변화

- 5.4 공급망 분석

- 5.5 생태계 분석

- 5.6 무역 분석 수출 시나리오 (HS 코드 850231) 수입 시나리오 (HS 코드 850231)

- 5.7 사례 연구 분석: 로스 몬테로스 풍력 발전소의 풍력 터빈 유지보수 최적화 및 3D 레이저 스캐닝과 디지털 트윈을 활용한 해상 풍력 운영 강화

- 5.8 기술 분석 핵심 기술- 예측 유지보수- 디지털 트윈 기술 보완 기술- IoT 및 스마트 센서- AI 및 ML을 활용한 풍력 터빈 운영 및 유지보수

- 5.9 가격 분석 풍력 터빈 운영 및 유지보수 비용 추정 (지역 유형별), 2024 육상 풍력 터빈 운영 및 유지보수 평균 판매 가격 추세 (지역별), 2021–2024

- 5.10 특허 분석 2020–2024년 특허 목록

- 5.11 주요 컨퍼런스 및 행사, 2025–2026

- 5.12 투자 및 자금 조달 시나리오

- 5.13 규제 환경 규제 기관, 정부 기관 및 기타 조직 코드 및 규정

- 5.14 2025년 미국 관세 영향 – 개요 소개 주요 관세율 가격 영향 분석 국가/지역별 영향 – 미국 – 유럽 – 아시아 태평양 최종 사용 산업별 영향

- 5.15 포터의 5대 경쟁 요인 분석 대체품의 위협 공급업체의 협상력 구매자의 협상력 신규 진입자의 위협 경쟁 강도

- 5.16 주요 이해관계자 및 구매 기준 구매 과정에서의 주요 이해관계자 구매 기준

- 5.17 GEN AI/AI의 시장 영향 GEN AI/AI의 시장 채택 GEN AI/AI의 시장 영향 (지역 유형별) GEN AI/AI의 시장 영향 (지역별)

- 5.18 글로벌 거시경제 전망 소개 GDP 추세 및 전망 인플레이션이 시장에 미치는 영향

위치 유형별 풍력 터빈 운영 및 유지보수 시장

86

- 6.1 소개

- 6.2 육상 인프라 노후화와 육상 확장 증가가 O&M 수요를 촉진

- 6.3 해상 풍력 에너지의 급속한 확장이 시장 성장을 주도

풍력 터빈 운영 및 유지보수 시장, 유형별

92

- 7.1 소개

- 7.2 장기적인 터빈 성능 및 운영 안정성 확보를 위한 예정된 수요가 수요를 촉진함

- 7.3 예정되지 않은 노후 터빈이 신속한 고장 대응 및 자산 수명 주기 보존의 필요성을 촉진함

풍력 터빈 운영 및 유지보수 시장, 터빈 연결성별

97

-

- 8.1 소개

- 8.2 전력망 연결형 대규모 유틸리티 기반 프로젝트 증가가 수요를 촉진함

- 8.3 원격 지역에서의 소형 터빈 설치 증가가 성장을 주도

지역별 풍력 터빈 운영 및 유지보수 시장

102

- 9.1 소개

- 9.2 아시아 태평양중국 – 노후화된 풍력 터빈 군과 기술 업그레이드가 시장 성장을 가속화 일본 – 효율적인 풍력 터빈 유지보수 및 그리드 통합을 위한 기술 혁신이 시장 성장을 지원 한국 – 강력한 정부 지원이 시장 성장을 촉진 인도 – 풍력 에너지 역량 강화 및 개선의 필요성 호주 – 정부 넷-제로 배출 목표가 시장 성장을 주도 아시아 태평양 기타 지역 – 풍력 에너지 용량 확대로 시장 성장을 지원

- 9.3 유럽독일- 풍력 에너지 인프라 확대로 시장 성장 지원 영국- 해상 풍력 용량 확대 및 정부 정책 지원으로 시장 성장 촉진 이탈리아- 강력한 재생 에너지 목표가 시장 성장 촉진 프랑스- 육상 풍력 용량 대폭 확대로 수요 촉진 스웨덴- 풍력 터빈 유지보수 필요성 증가 및 에너지 효율성 향상으로 O&M 서비스 성장 스페인- 풍력 터빈 유지보수 필요성 증가 및 에너지 효율성 개선으로 O&M 서비스 수요 촉진 유럽 나머지 지역

- 9.4 북아메리카미국- 풍력 자산의 장기적 효율성과 신뢰성 확보를 위한 필요성이 유지보수 활동을 촉진 캐나다- 풍력 용량 확대와 노후화된 자산이 시장 성장을 주도 멕시코- 정책 지원과 재생 에너지 인프라 확장이 풍력 터빈 수요를 촉진

- 9.5 남미브라질 – 육상 풍력 에너지 산업의 강력한 존재감과 정부 지원이 성장을 주도 아르헨티나 – 풍부한 풍력 자원과 강력한 정책이 상당한 성장을 이끌 남미 나머지 지역 – 지원 정책과 투자 증가가 풍력 에너지 성장을 촉진

- 9.6 중동 및 아프리카사우디아라비아- 정부 지원 메가 프로젝트와 청정 에너지 이니셔티브 증가가 시장 성장 촉진 이집트- 강력한 정부 목표와 대규모 프로젝트 추진이 시장 성장 주도 남아프리카공화국- 재생 에너지 용량 증가와 강력한 정부 지원이 터빈 O&M 시장 성장 촉진 중동 및 아프리카 나머지 지역- 지원 정책과 투자 증가가 풍력 에너지 성장 촉진 경쟁 환경

경쟁 환경

149

- 10.1 개요

- 10.2 주요 업체 전략/승리 요인, 2022–2025 시장 점유율 분석, 2024

- 10.3 매출 분석, 2020–2024

- 10.4 기업 가치 평가 및 재무 지표

- 10.5 브랜드/제품 비교

- 10.6 기업 평가 매트릭스: 주요 기업, 2024스타 기업 신흥 리더 지배적 기업 참여 기업 기업 발자국: 주요 기업, 2024- 시장 발자국- 기업 발자국- 지역 발자국- 유형 발자국- 위치 유형 발자국

- 10.7 기업 평가 매트릭스: 스타트업/중소기업, 2024 진보적 기업 반응형 기업 역동적 기업 출발 단계 기업 경쟁 벤치마킹, 주요 스타트업/중소기업, 2024- 주요 신생 기업/중소기업 목록 – 주요 신생 기업/중소기업의 경쟁 벤치마킹

- 10.8 경쟁 시나리오 거래 – 확장 – 기타

회사 프로필

170

- 11.1 주요 플레이어

-

SIEMENS GAMESA RENEWABLE ENERGY, S.A.U.– Business overview– Products/Solutions/Services offered– Recent developments– MnM viewGE VERNOVA– Business overview– Products/Solutions/Services offered– Recent developments– MnM viewGOLDWIND– Business overview– Products/Solutions/Services offered– Recent developments– MnM viewNORDEX SE– Business overview– Products/Solutions/Services offered– Recent developments– MnM viewVESTAS– Business overview– Products/Solutions/Services offered– Recent developments– MnM viewSUZLON ENERGY LIMITED– Business overview– Products/Solutions/Services offered– Recent developmentsMINGYANG SMART ENERGY GROUP CO., LTD.– Business overview– Products/Solutions/Services offered– Recent developmentsSKF– Business overview– Products/Solutions/Services offered– Recent developmentsGLOBAL WIND SERVICE– Business overview– Products/Solutions/Services offered– Recent developmentsRES– Business overview– Products/Solutions/Services offered– Recent developmentsENVISION GROUP– Business overview– Products/Solutions/Services offered– Recent developmentsWINDEY ENERGY TECHNOLOGY GROUP CO., LTD.– Business overview– Products/Solutions/Services offered– Recent developmentsSANY RENEWABLE ENERGY CO., LTD.– Business overview– Products/Solutions/Services offered– Recent developmentsENERCON GLOBAL GMBH– Business overview– Products/Solutions/Services offered– Recent developmentsDEUTSCHE WINDTECHNIK AG– Business overview– Products/Solutions/Services offered– Recent developments

-

11.2 OTHER PLAYERSBHI ENERGYWIND PROSPECT SP. Z O.O.EOS ENGINEERING & SERVICE CO., LTD.CRRC SHANDONG WIND POWER CO., LTD.REGEN POWERTECHNEARTHLABZEPHYR WIND SERVICESALERION TECHNOLOGIESRRB ENERGYRTS WIND AGAERONES ENGINEERING

부록

232

- 12.1 산업 전문가의 통찰

- 12.2 토론 가이드

- 12.3 KNOWLEDGESTORE: MARKETSANDMARKETS의 구독 포털

- 12.4 맞춤화 옵션

- 12.5 관련 보고서

- 12.6

- 저자 정보

- 12.7

- 관련