❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

연료로서의 물 시장에 대한 조사 결과, 2022년 시장 규모는 41억 달러였으며, 2032년에는 134억 달러에 이를 것으로 예상되며, 이 기간 동안 연평균 12.5%의 성장률을 보일 것으로 전망됩니다. 이 시장은 15개국 이상을 대상으로 분석되었으며, 주요 비즈니스 플레이어의 활동과 과거 추세를 바탕으로 성장 예측이 이루어졌습니다. 물은 직접 연료로 사용될 수 없지만, 수소와 산소수소의 생산에 활용됩니다. 수소에 대한 수요는 청정에너지 경제로의 전환에 따라 급증하고 있으며, 2020년에는 약 8,700만 톤의 수소가 필요했으며, 2050년에는 5억~6억 8천만 톤으로 증가할 것으로 예상됩니다. 수소는 주로 화석 연료에서 생산되며, 이 과정에서 상당한 양의 이산화탄소가 발생합니다. 수소는 다양한 산업에서 원료로 사용되며, 특히 연료 전지 기술에서 열과 전기를 생산하는 데 활용됩니다. 수소수소는 물의 전기분해를 통해 생성되며, 연소 시 높은 에너지를 발생시킵니다. 수소는 청정 에너지 원천으로 빠르게 발전하고 있으며, 전기차와 같은 운송 수단에서 탄소 배출을 줄이는 데 기여하고 있습니다. 그러나 물을 직접 연료로 사용하는 것은 에너지 효율성 문제로 인해 실현 가능성이 낮습니다. 연료로서의 물 시장은 수소와 산소수소로 나뉘며, 수소 부문이 시장 점유율을 주도하고 있습니다. 수소는 전기분해, 석탄 연소, 천연가스의 증기 개질 등을 통해 생산됩니다. 기술적으로는 전기분해와 천연가스 개질로 구분되며, 현재 천연가스 개질이 시장 점유율을 차지하고 있습니다. 지역별로는 북미가 가장 큰 시장 점유율을 차지하고 있으며, 아시아 태평양 지역은 높은 성장률을 보일 것으로 예상됩니다. 주요 기업으로는 파나소닉, 플러그 파워, 퓨얼셀 에너지, 린데 등이 있으며, 이들은 협약을 통해 시장 경쟁력을 강화하고 있습니다. 예를 들어, 호주의 포트스큐 퓨처 인더스트리즈와 에넬은 녹색 수소 가치 사슬의 공동 개발을 위해 협력하고 있습니다. 이러한 협력은 에너지 공급의 다양화와 기후 변화 대응에 기여할 것으로 기대됩니다. |

연료로서의 물 시장 조사, 2032년

전 세계 연료로서의 물 시장은 2022년에 41억 달러 규모였으며, 2032년에는 134억 달러에 이를 것으로 예상되며, 2023년부터 2032년까지 연평균 12.5%의 성장률을 보일 것으로 전망됩니다.

주요 보고서 하이라이트:

연료로서의 물 시장은 15개국 이상을 대상으로 가치(백만 달러) 측면에서 분석되었습니다.

성장 예측을 위해, 우리는 주요 비즈니스 플레이어의 현재 및 미래 활동을 포함한 과거 추세를 조사했습니다.

이 보고서는 주요 10개 시장 플레이어에 대한 자세한 프로파일링을 다룹니다.

연료로서의 물 시장

순수한 상태의 물이나 원시 상태의 물은 직접 연료로 사용할 수 없습니다. 물 분자는 매우 안정적이기 때문에 분리하는 데 많은 양의 에너지가 필요합니다. 화학 반응 과정에서 생성되는 에너지보다 훨씬 더 많은 에너지를 소비합니다. 따라서 직접 연료로 사용할 수 없습니다. 그러나 물은 수소(H2)와 산소수소(HHO)의 생산에 사용됩니다. 전기분해 과정에서 물 분자는 전기를 통해 H2와 O로 분리됩니다.

전 세계의 정부들이 청정에너지 경제를 위한 에너지 전환을 추진하고 있기 때문에 수소에 대한 수요가 몇 배나 증가했습니다. 세계은행에 따르면, 수소에 대한 수요는 2020년에 약 8,700만 톤에 달했으며, 2050년에는 5억~6억 8천만 톤으로 증가할 것으로 예상됩니다. 2020년부터 2021년까지 수소 생산 시장은 1,300억 달러 규모로 평가되었으며, 2030년까지 매년 9.2%씩 성장할 것으로 예상됩니다. 수소는 전적으로 화석 연료에서 공급됩니다. 전 세계 천연가스의 약 6%와 전 세계 석탄의 약 2%가 화석 연료를 통해 수소 생산에 사용됩니다. 그 결과, 수소 생산은 연간 약 8억 3천만 톤(MtCO2/년)의 이산화탄소(CO2) 배출을 유발합니다.

수소는 청정 에너지 경제의 구성 요소로 간주됩니다. 수소는 많은 산업, 야금, 화학 공정에서 원료로 사용됩니다. 수소는 연료 전지 기술에서 열, 전기, 물을 생산하는 데 사용될 수 있습니다. 수소는 운송 산업에서 여러 가지 용도로 사용됩니다. 수소 수요의 급증은 연료 시장 성장의 주요 원동력입니다. 수소는 주로 암모니아 생산에 사용되며, 그중 80%는 비료 생산에 사용됩니다. 이는 연료 산업으로의 물의 전환에 기여합니다.

그러나 연료로서의 물의 높은 비용과 다른 연료에 비해 생산 과정에서 상대적으로 높은 에너지 소비는 연료로서의 물 시장의 성장을 제한합니다. 수소는 휘발성이 높고 인화성이 있기 때문에 광범위한 안전 절차를 따라야 하며, 이로 인해 최종 비용이 추가되어 시장 제약 요인이 됩니다.

마찬가지로, 수소수소(HHO)는 물의 전기분해를 통해 생산됩니다. 수소수소는 이원자 수소와 산소의 혼합물입니다. 연소 시, 이 가스는 물과 매우 높은 양의 에너지를 생성합니다. 생성되는 에너지는 연소된 수소 1그램당 142.35kJ(34,116그램 칼로리)의 열입니다. 수소수소는 금속, 유리, 일부 플라스틱의 절단 및 용접에 사용됩니다.

수소는 청정에너지 원천으로서 빠르게 발전에 이용되고 있습니다. 전기분해로 생성된 수소는 탄소 발자국이 적기 때문에, 전기분해로 생성된 수소는 전통적인 에너지의 대안으로 이용되고 있습니다. 운송 부문은 탄소 배출의 주요 원인 중 하나입니다. 따라서 이 산업은 탄소 발자국을 줄일 수 있는 방법을 끊임없이 모색하고 있습니다.

연료 전지나 배터리로 작동하는 전기 자동차는 운송 산업이 탄소 배출량을 줄일 수 있는 이상적인 방법입니다. 수소는 많은 산업 분야에서 필요합니다. 예를 들어, 식품 산업에서 수소는 마가린이나 버터와 같은 수소 첨가 식물성 기름을 만드는 데 사용됩니다. 마찬가지로, 일부 산업에서는 가공 또는 운영 활동 중에 필요한 에너지를 공급하기 위한 공급 원료로 사용됩니다. 이러한 산업 공급 원료로서의 수소 사용은 현장 수소 발전소에 대한 수요를 촉진합니다.

과학자들은 실제 물로 차량을 작동시키는 가상의 개념을 고안해 왔습니다. 이 개념은 물을 직접 연료로 사용하고, 전기 분해를 통해 물 분자를 분해한 다음, 차량 엔진에서 직접 수소를 사용하는 것입니다. 그러나, 필요한 에너지의 양이 생산되는 에너지의 양보다 훨씬 많기 때문에, 물을 사용하여 차량을 작동시키는 것은 실질적으로 달성할 수 없습니다. 이로 인해 많은 국제 특허가 발생했고, 사이비 과학으로 분류되었으며, 나중에 투자 사기라는 사실이 밝혀졌습니다. 따라서 연료로서의 물은 실제 차량이 물로 작동할 수 있다는 사실과 혼동해서는 안 되며, 오히려 수소와 산소수소를 생산하는 간접 연료로 취급되어야 하며, 이는 여러 응용 분야에서 연료가 될 수 있습니다.

연료로서의 물 시장 규모는 연료 유형, 기술 및 지역에 따라 세분화됩니다.

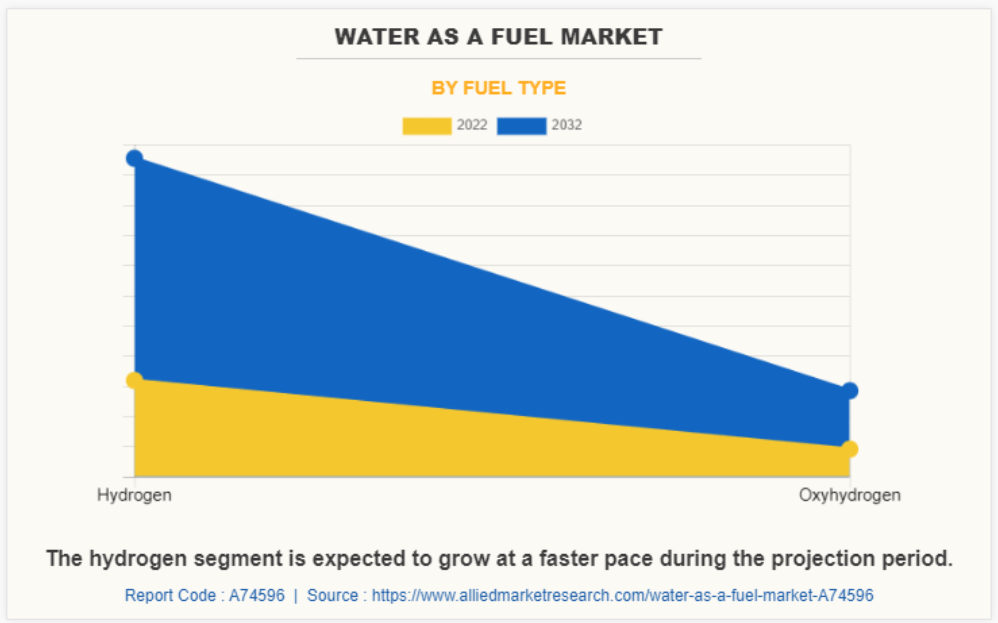

연료 유형별 물 연료 시장 규모

연료 유형별로 물 연료 시장은 수소와 산소수소로 나뉩니다. 2022년 물 연료 시장 점유율은 수소 부문이 주도했습니다. 새로운 녹색 수소 발전소의 개발과 탈탄소 경제에 대한 노력으로 인해 더 높은 CAGR로 성장할 것으로 예상되며, 새로운 효율적인 기술의 개발로 물 연료 시장이 성장할 것으로 기대됩니다.

수소는 전기분해, 석탄 연소, 천연가스의 증기 개질 등을 통해 생산됩니다. 또한, 생산 원천과 방법에 따라 여러 가지 유형의 수소가 생산됩니다. 청색, 녹색, 회색/흑색 수소가 가장 일반적으로 생산되는 형태입니다. 청색 수소를 생산하는 데는 주로 메탄이 사용됩니다. 그러나 청색 수소라고 부를 수 있으려면, 그 과정에서 발생하는 탄소 배출을 현장에서 포집하여 어떤 방식이나 형태로든 추가 활용을 위해 저장해야 합니다.

산화수소는 수소와 산소의 혼합물입니다. 수소와 산소의 두 부분과 산소의 한 부분(HHO)의 기체 혼합물입니다. 물과 같은 비율인 2:1입니다. 용접 목적으로 가장 널리 사용됩니다. 물의 전기분해를 통해 생산되며, 전류를 사용하여 물 분자에서 수소와 산소를 분리합니다.

연료로서의 물 기술별 시장

기술에 따라 시장은 전기분해와 천연가스 개질로 분류됩니다. 2022년에는 천연가스 개질 부문이 시장 점유율을 지배했습니다. 이는 천연가스에서 수소를 생산하는 것이 전기분해보다 상대적으로 저렴하기 때문일 수 있습니다. 그러나 녹색 및 청색 수소 생산 프로젝트가 증가하면서 전기분해 기술 성장에 긍정적인 영향을 미치고 있으며, 따라서 전기분해 부문은 연료로서의 물 시장 전망 기간 동안 더 높은 CAGR로 성장할 것으로 예상됩니다.

전기분해는 전기를 가했을 때 물을 수소와 산소 분자로 변환하는 과정입니다. 이것은 전해조라고 불리는 장치를 통해 이루어집니다. 전해조 시스템은 물을 전기분해를 통해 수소와 산소로 분해하는 데 사용됩니다. 전해조는 음극, 양극, 막으로 구성되어 있습니다. 수소는 음극 쪽에서 수집되어 다양한 산업 분야에서 사용하기 위해 저장됩니다. 산소는 대기 중으로 방출되거나 수집되어 추가적인 산업 공정에 사용됩니다. 생산되는 수소의 약 95%는 화석 연료에서 나온 것으로 추정됩니다. 수소의 1-4%는 전기 분해를 통해 생산됩니다.

천연가스에는 메탄(CH4)이 포함되어 있는데, 열처리를 하면 수소가 생성됩니다. 열처리 과정은 증기 개질 또는 부분 산화일 수 있습니다. 증기-메탄 개질은 수소 생산에 가장 널리 사용되는 방법입니다. 스팀 리포밍은 흡열 반응으로, 이 반응을 일으키기 위해서는 외부 열 공급이 필요합니다. 이 방법에서는 촉매의 존재 하에 3-25bar의 압력 하에서 메탄이 스팀과 반응하도록 합니다. 그 결과로 수소, 일산화탄소, 이산화탄소가 생성됩니다. 또한, 스팀과 일산화탄소가 반응하여 더 많은 수소와 이산화탄소가 생성됩니다.

연료로서의 물 지역별 시장

지역별로, 연료로서의 물 시장 분석은 북미, 유럽, 아시아 태평양, 라틴아메리카, 중동, 아프리카(LAMEA)를 대상으로 이루어집니다. 북미는 2022년 연료로서의 물 시장 점유율에서 가장 큰 비중을 차지할 것으로 예상됩니다. 이는 이 지역에서 전해조 현장 적용 활동이 증가했기 때문입니다. 자동차 및 산업 분야에서 주로 사용되는 수소를 생산하는 대기업들의 존재가 연료로서의 물에 대한 수요를 촉진하고 있습니다.

아시아 태평양 지역은 예측 기간 동안 더 높은 CAGR로 성장할 것으로 예상됩니다. 아시아 태평양 지역은 전기 자동차의 큰 소비자로서 연료로서의 물 전지에 대한 수요를 촉진하고 있습니다. 중국은 세계 수소 시장을 지배하고 있으며, 제품의 최대 생산자이자 소비자입니다. 중국은 매년 약 2,400만 톤의 수소를 소비합니다.

연료로서의 물 산업에서 활동하는 주요 기업으로는 파나소닉 코퍼레이션, 플러그 파워, 퓨얼셀 에너지, 린데, 이베르돌라, 엑슨 모빌, 오르스테드, 에어 리퀴드, 중국석유화공, 그리고 에넬 그린 파워 등이 있습니다. 이 산업에 종사하는 기업들은 시장 경쟁을 지속하기 위한 핵심 전략으로 협약을 채택하는 경우가 많습니다. 예를 들어,

2022년 11월, 호주의 재생 가능한 녹색 에너지 개발업체인 포트스큐 퓨처 인더스트리즈(Fortescue Future Industries, FFI)와 에넬의 글로벌 재생 에너지 부문인 에넬 그린 파워 S.p.A.(EGP)는 라틴아메리카와 호주에 초점을 맞춘 녹색 수소 가치 사슬의 공동 개발을 모색하기 위해 협력할 것이라고 발표했습니다. 이 파트너십은 FFI와 EGP가 미래 에너지 공급의 다양화와 에너지 안보 강화라는 목표를 달성하는 데 도움이 될 뿐만 아니라, 전 세계가 배출량 감소와 기후 변화에 대처하는 데도 도움이 될 것입니다.

2022년 9월, Orsted A/S와 윌리엄스는 미국에서 공동으로 개발할 수 있는 Power-to-X 프로젝트의 가능성을 모색하기 위해 양해각서(MOU)를 체결했습니다. 이 협약의 일환으로 양측은 윌리엄스가 상당한 면적의 토지 및 천연가스 인프라를 소유하고 있는 서부 와이오밍에서 대규모 풍력 에너지, 전기분해, 합성가스-메탄화 공정을 통한 합성가스 공동 개발을 모색하고 있습니다.

2022년 3월, 엑슨모빌은 텍사스주 베이타운에 있는 통합 정유 및 석유화학 공장에 수소 생산 공장과 세계 최대 규모의 탄소 포집 및 저장 프로젝트를 계획하여, 회사 운영과 지역 산업의 배출량 감축 노력을 지원했습니다. 제안된 수소 시설은 천연가스에서 생산되고 탄소 포집 및 저장에 의해 지원되는 수소를 의미하는 업계 용어인 “블루” 수소를 하루 최대 10억 입방피트까지 생산할 것입니다. 이 프로젝트의 탄소 포집 기반 시설은 연간 최대 1,000만 미터톤의 CO2를 운송하고 저장할 수 있는 능력을 갖추고 있어, 엑슨모빌의 현재 용량을 두 배 이상 초과합니다.

2022년 2월, 중국석유화공그룹은 내몽골 자치구에서 첫 번째 수소 시범 프로젝트인 내몽골 오르도스 풍력-태양광 그린 수소 프로젝트의 착수식을 개최했습니다. 이 프로젝트는 에르도스 지역의 풍부한 태양광 및 풍력 에너지를 활용하여 녹색 수소를 직접 생산할 것이며, 연간 생산 능력은 녹색 수소 30,000톤과 녹색 산소 240,000톤에 이를 것으로 예상됩니다.

제1장: 서론

제2장: 요약

제3장: 시장 개요

제4장: 연료 유형별 연료로서의 물 시장

4.1. 개요

4.1.1. 시장 규모 및 예측

4.2. 수소

4.2.1. 주요 시장 동향, 성장 요인 및 기회

4.2.2. 지역별 시장 규모 및 예측

4.2.3. 국가별 시장 점유율 분석

4.3. 산소수소

4.3.1. 주요 시장 동향, 성장 요인 및 기회

4.3.2. 지역별 시장 규모 및 예측

4.3.3. 국가별 시장 점유율 분석

제5장: 연료로서의 물 시장, 기술별

제6장: 연료로서의 물 시장, 지역별

제7장: 경쟁 구도

제8장: 회사 프로필

표 목록

그림 목록