❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

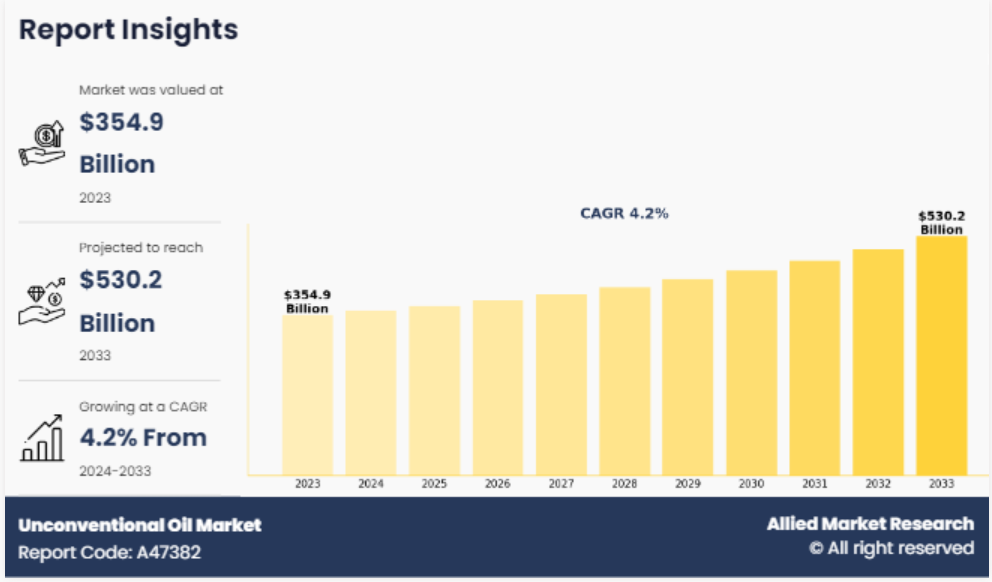

비전통 석유 시장에 대한 보고서는 2023년 전 세계 비전통 석유 시장 규모가 3,549억 달러로 평가되며, 2033년에는 5,302억 달러에 이를 것으로 예상하고 있습니다. 이 기간 동안 연평균 성장률은 4.2%로 전망됩니다. 비전통 석유는 지질학적 복잡성과 낮은 투과성으로 인해 전통적인 방법으로 쉽게 추출할 수 없는 자원을 의미하며, 오일샌드, 셰일 오일, 타이트 오일 등이 포함됩니다. 비전통 석유의 추출은 환경에 미치는 영향과 운영 비용이 더 크지만, 전통적인 매장량의 고갈로 인해 비전통 석유의 개발이 중요해지고 있습니다. 비전통 석유 시장은 유형, 기술, 운영 및 지역별로 세분화되어 분석됩니다. 주요 업체로는 Suncor Energy, Cenovus, ExxonMobil, Chevron 등이 있으며, 이들은 시장 확대를 위해 인수 및 투자 전략을 채택하고 있습니다. 특히 북미 지역은 비전통 석유 시장에서 가장 큰 점유율을 차지하고 있으며, 기술 발전이 중요한 역할을 하고 있습니다. 비전통 석유 시장의 주요 동력은 전통적인 매장량의 고갈과 세계 석유 수요의 증가입니다. 특히 신흥 경제국에서의 인구 증가와 산업화가 에너지 수요를 증가시키고 있습니다. 그러나 일관성 없는 정부 규제는 비전통 석유 생산의 성장을 저해하는 요인이 되고 있습니다. 또한, 온실가스 배출을 줄이기 위한 신기술의 통합은 비전통 석유의 지속 가능성을 높일 수 있는 기회를 제공합니다. 비전통 석유 시장은 유형별로 초중질유, 역청, 오일셰일, 중질유로 나뉘며, 오일셰일 부문은 시장 점유율의 5분의 2 미만을 차지하고 있지만, 기술 발전으로 그 잠재력이 실현될 것으로 기대됩니다. 기술적으로는 증기 보조 중력 배수(SAGD)와 같은 방법이 환경적 영향을 줄이면서 효율성을 높이는 데 기여하고 있습니다. 비전통 석유의 생산 과정에서 온실가스 배출량은 추출 방법과 사용된 에너지 원에 따라 달라지며, 일반적으로 비전통 석유 생산이 기존 방법보다 더 많은 온실가스를 발생시킵니다. 이러한 배출량 감소를 위한 기술 혁신이 지속적으로 이루어지고 있으며, 이는 비전통 석유의 미래에 중요한 영향을 미칠 것입니다. |

비전통 석유 시장 조사, 2033년

2023년 전 세계 비전통 석유 시장 규모는 3,549억 달러로 평가되었으며, 2033년에는 5,302억 달러에 이를 것으로 예상되며, 2024년부터 2033년까지 연평균 성장률 4.2%로 성장할 것으로 전망됩니다. 비전통 석유 회수 방법의 상당한 기술적 발전과 함께 석유에 대한 전 세계 수요가 증가함에 따라 비전통 석유 공급원에 대한 수요가 크게 증가하고 있습니다. 전통적인 매장량이 점점 더 접근하기 어려워지고 고갈됨에 따라, 초경질유와 오일샌드와 같은 비전통 석유 매장지를 개발하는 데 초점이 맞춰졌습니다.

소개

비전통 석유는 지질학적 복잡성, 낮은 투과성, 기술적 어려움 때문에 전통적인 시추 방법을 사용하여 쉽게 추출할 수 없는 석유 자원을 말합니다. 전통적인 시추 기술을 사용하여 비교적 쉽게 지하 저수지에서 추출되는 전통적 석유와 비교할 때, 비전통 석유는 수압 파쇄(프랙킹), 증기 주입, 채굴과 같은 더 발전된, 그리고 종종 더 비싼 추출 방법을 필요로 합니다. 비전통 석유에는 오일샌드(타르샌드), 셰일 오일, 타이트 오일이 포함됩니다. 비전통 석유 추출은 전통적 석유 추출에 비해 환경에 미치는 영향과 운영 비용이 더 큰 경우가 많습니다.

주요 내용

글로벌 비전통 석유 시장은 가치(백만 달러) 기준으로 분석되었습니다. 이 보고서에서 제공하는 분석은 유형, 기술, 운영, 4대 지역, 15개국 이상을 기준으로 합니다.

글로벌 비전통 석유 시장 보고서에는 산업 기회와 동향에 영향을 미치는 근본적인 요인을 다루는 상세한 연구가 포함되어 있습니다.

비전통 석유 시장의 주요 업체로는 Suncor Energy Inc., Cenovus Inc., Sunshine Oilsands Ltd., Imperial Oil Limited, ConocoPhillips Company, ExxonMobil Corporation, Canadian Natural, Royal Dutch Shell plc, Chevron Corporation, Athabasca Oil Corporation 등이 있습니다.

이 보고서는 전략 기획과 산업 역학에 관한 정보를 제공함으로써 기존 시장 참여자들과 대체 에너지 산업에 새로 진입하는 기업들의 의사 결정을 돕습니다.

중국, 미국, 인도, 독일, 브라질과 같은 국가들은 세계 비전통 석유 시장에서 상당한 비중을 차지하고 있습니다.

시장 역학

전통적 매장량의 고갈과 함께 세계 석유 수요의 증가는 비전통 석유에 대한 수요 증가의 원동력이 되어 왔습니다. 특히 신흥 경제국에서 인구 증가, 도시화, 산업화가 계속되는 가운데, 세계적으로 에너지, 특히 액체 연료에 대한 수요가 급증하고 있습니다. 국제에너지기구(IEA)의 Oil 2023 중기 시장 보고서에 따르면, 현재의 정부 정책과 시장 추세를 바탕으로 볼 때, 석유 수요는 2022년부터 2028년까지 6% 증가하여 하루 1억 570만 배럴에 달할 것으로 예상되며, 이는 석유화학 및 항공 부문의 강력한 수요에 힘입은 것입니다. 이러한 석유 수요 증가는 전통적인 석유 매장량에 압박을 가해, 원유의 대체 원천을 탐사하고 개발해야 할 필요성을 야기했습니다. 이러한 모든 요인들이 세계 비전통 석유 시장의 수요를 촉진할 것으로 예상됩니다.

그러나 일관성 없는 정부 규제는 비전통 석유 생산의 성장에 큰 걸림돌이 되어, 석유 및 가스 산업의 투자자, 운영자, 이해관계자들에게 불확실성을 야기합니다. 국제에너지기구(IEA)에 따르면, 석유 및 가스 생산과 관련된 특정 활동에는 여러 연방 환경법 조항이 적용되며, 이 분야에서 연방 규제를 확대하자는 제안은 논란이 많았습니다. 수압 파쇄 및 증기 보조 중력 배수와 같은 비전통 석유 추출 기술은 관할권마다 규제가 크게 다르기 때문에 표준, 요구 사항 및 집행 관행이 서로 상충하는 경우가 많습니다. 이러한 모든 요인으로 인해 전 세계 비전통 석유 시장의 성장이 저해되고 있습니다.

온실가스(GHG) 배출을 줄이기 위한 신기술과의 통합은 급속하게 변화하는 에너지 환경에서 경쟁력을 유지하면서 환경적 성과와 지속 가능성을 향상시킬 수 있는 기회를 제공합니다. 기후 변화에 대한 우려가 커지고 정부와 산업계가 탈탄소화에 전념함에 따라, 혁신적인 기술을 활용하는 것이 비전통 석유의 미래에 매우 중요해졌습니다. 이러한 모든 요인은 글로벌 비전통 석유 시장 전망에 새로운 기회를 제공할 것으로 예상됩니다.

세그먼트 개요

세계의 비전통 석유 시장은 유형, 기술, 운영, 지역별로 세분화됩니다. 유형에 따라 시장은 초중질유, 역청, 오일셰일, 중질유로 분류됩니다. 기술에 따라 시장은 증기 보조 중력 배수(SAGD), 주기적 증기 자극(CSS), 확장 용매 증기 보조 중력 배수(ES SAGD) 등으로 분류됩니다. 운영에 따라 시장은 업스트림, 미드스트림, 다운스트림으로 세분화됩니다. 지역별로 시장은 북미, 유럽, 아시아 태평양, LAMEA로 분석됩니다.

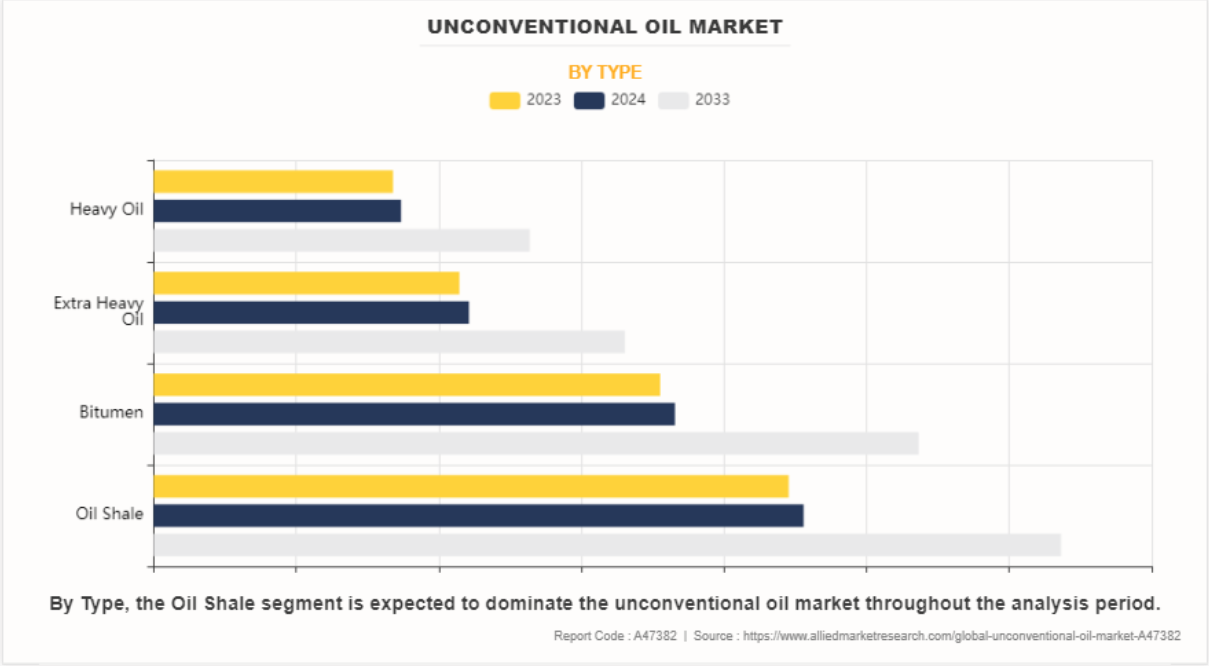

유형에 따라 시장은 초중질유, 역청, 오일셰일, 중질유로 분류됩니다. 오일셰일 부문은 2023년 세계 비전통 석유 시장 점유율의 5분의 2 미만을 차지했으며, 예측 기간 동안 그 우위를 유지할 것으로 예상됩니다. 세계 인구와 산업화는 계속해서 에너지 자원에 대한 수요를 증가시키고 있습니다. UNCTAD 통계 핸드북에 따르면, 지난 25년 동안 세계 인구는 21억 명 증가했습니다. 이러한 성장의 대부분은 주로 아시아, 오세아니아, 아프리카 등 개발도상국에서 이루어졌습니다. 오일셰일은 수입 원유 의존도를 줄이고 에너지 안보를 강화하려는 국가들에게 잠재적으로 중요한 국내 석유 공급원을 제공합니다. 또한, 기술 발전은 오일셰일 매장량의 잠재력을 실현하는 데 중요한 역할을 합니다. 현장 레토르트 및 셰일 오일 정제 공정과 같은 추출 기술의 혁신은 효율성을 개선하고 비용을 절감하여 오일셰일 추출의 경제성을 향상시켰습니다.

기술에 따라 시장은 증기 보조 중력 배수(SAGD), 주기적 증기 자극(CSS), 확장 용매 증기 보조 중력 배수(ES SAGD) 등으로 분류됩니다. 증기 보조 중력 배수(SAGD) 부문은 2023년 전 세계 비전통 석유 시장 점유율의 5분의 2 이상을 차지했으며, 예측 기간 동안 그 우위를 유지할 것으로 예상됩니다. SAGD는 효율성과 환경 영향 측면에서 기존의 추출 방법보다 뚜렷한 이점을 제공합니다. 광범위한 표면 교란과 자원 집약적 공정을 수반하는 전통적인 채굴 기술과 비교할 때, SAGD는 표면 발자국을 최소화하고 환경 교란을 줄입니다. 따라서 에너지 산업 내에서 환경 친화적 관행에 대한 강조가 증가하는 추세에 발맞추어 더욱 지속 가능하고 환경 친화적인 옵션이 됩니다.

운영에 따라 시장은 업스트림, 미드스트림, 다운스트림으로 세분화됩니다. 업스트림 부문은 2023년 전 세계 비전통 석유 시장 점유율의 절반 미만을 차지했으며, 예측 기간 동안 우위를 유지할 것으로 예상됩니다. 규제 프레임워크와 환경 고려 사항은 비전통 석유의 업스트림 운영에 큰 영향을 미치는 중요한 추진 요인입니다. 토지 이용, 수자원 관리, 대기 배출, 폐기물 처리에 적용되는 규제 요건은 프로젝트의 실행 가능성과 수익성에 큰 영향을 미칠 수 있습니다.

지역별로 시장은 북미, 유럽, 아시아 태평양, LAMEA로 분석됩니다. 북미는 2023년 전 세계 비전통 석유 시장 점유율의 4분의 3 미만을 차지했으며, 예측 기간 동안 그 우위를 유지할 것으로 예상됩니다. 기술 발전은 특히 셰일 지층에서 비전통 석유의 방대한 매장량을 개발하는 데 중추적인 역할을 했습니다. 수평 시추와 수압 파쇄 기술의 혁신으로 이전에는 접근이 불가능했던 석유 매장지를 경제적으로 추출할 수 있게 되었습니다. 또한, 북미 전역에 걸쳐 풍부한 셰일 자원이 특히 노스다코타의 바켄 지층, 텍사스의 페르미안 분지, 캐나다의 몬트니 지층과 같은 지역에서 비전통 석유에 대한 수요를 주도하고 있습니다.

글로벌 비전통 석유 시장 뉴스에서, 기업들은 시장 확대 또는 신제품 개발을 위해 인수 및 투자 전략을 채택했습니다. 예를 들어, 2023년 10월, Suncor Energy는 Fort Hills 오일샌드 채굴 프로젝트(Fort Hills)에 대한 31.23%의 지분을 보유하고 있는 Total Energies의 캐나다 사업을 14억 6,800만 달러에 인수했습니다. 이 인수로 인해 Suncor의 기존 오일샌드 포트폴리오에 하루 61,000배럴의 순 역청 생산 능력과 6억 7,500만 배럴의 확인 매장량 및 추정 매장량이 추가되었습니다. 또한, 2023년 1월, 엑슨모빌은 임페리얼 오일 리미티드(IOL)의 중유 제품 포트폴리오에 투자했습니다. 또한, 캐나다 최대 규모의 재생 디젤 시설 건설에 5억 6천만 달러를 투자할 것이라고 발표했습니다. 이 시설은 임페리얼의 스트라스코나 정유 공장에 위치하게 될 것입니다. 이 프로젝트는 현지에서 공급되는 원료를 사용하는 데 중점을 두고 하루에 20,000 배럴의 재생 디젤을 생산하는 것을 목표로 합니다.

오일샌드 회수 기술의 역사와 개요

초기 추출 방법(1930년대-1950년대)

초기에는 오일샌드를 주로 간단한 굴착 기법을 사용하여 지표면에서 채굴했습니다.

또한, 증기나 뜨거운 물을 땅에 주입하여 역청을 액화시킨 다음 지표면으로 펌핑하는 온수 추출 공정도 사용되었습니다.

현장 내 방법(1960년대-1980년대)

특히 접근하기 어려운 깊은 오일샌드 매장지에서는 현장 추출 방법이 더욱 두드러지게 사용되었습니다.

1960년대와 1970년대 동안, 미국 정부는 코노코(Conoco), 필립스 페트롤리엄(Phillips Petroleum), 걸프 오일(Gulf Oil), 모빌(Mobil), 엑슨(Exxon), 쉐브론(Chevron), 쉘(Shell)과 같은 주요 석유 회사들과 협력하여 채굴 및 현장 기술과 관련된 52개의 시범 프로젝트를 지원했습니다.

증기 보조 중력 배수(SAGD)는 저류층에 증기를 주입하여 역청을 가열하고 중력에 의해 생산 유정으로 흐르게 하는 선도적인 현장 기술로 부상했습니다.

캐나다는 1900년대 초반에 시작된 수십 년간의 연구와 개발 끝에 1967년에 오일샌드 생산을 시작했습니다. 1906년부터 1917년까지 주요 전통적 석유 매장지를 찾기 위해 유정을 뚫었습니다. 앨버타주 포트맥머리 주변 지역은 역청질 모래를 지도에 표시했습니다.

상업적 개발(1990년대-2000년대)

1990년대에는 오일샌드 추출 기술이 크게 발전하여 상업적 실행 가능성이 높아졌습니다.

대형 트럭과 삽을 이용한 채굴 작업과 같은 개선된 채굴 방법을 통해 지표면 매장물을 보다 효율적으로 추출할 수 있었습니다.

SAGD와 같은 현장 기술은 정교화되고 규모가 확대되어 Syncrude 및 Suncor Energy의 운영과 같은 주요 프로젝트가 개발되었습니다.

기술 혁신 (2010년대~현재)

지속적인 연구개발 노력은 에너지 효율 개선, 온실가스 배출 감소, 오일샌드 추출의 환경적 영향 감소에 초점을 맞추고 있습니다.

향상된 용매 기반 추출 공정, 용매 보조 SAGD, 용매 증기 추출은 역청 회수율을 개선하고 환경에 미치는 영향을 줄이기 위한 새로운 기술 중 하나입니다.

비전통 석유 생산의 온실가스 배출량

온실가스 배출량은 특정 활동, 공정, 제품 또는 경제 산출물 단위당 배출되는 온실가스의 양을 의미합니다. 이것은 다양한 인간 활동과 부문의 환경 영향을 평가하는 데 사용되는 척도입니다. 전통적 및 비전통 석유 생산의 온실가스 배출량은 추출 방법, 사용된 에너지 원, 생산 공정 등 여러 요인에 따라 달라집니다.

셰일 오일 및 타이트 오일 추출과 같은 비전통 석유 생산에는 수압 파쇄(프랙킹) 및 수평 시추 기술이 사용됩니다. 이러한 방법은 에너지 요구량 증가, 장비 사용, 유정 및 인프라에서 메탄 누출로 인해 기존 시추에 비해 온실가스 배출량이 더 많습니다. 오일샌드용 프랙킹 및 증기 보조 중력 배수(SAGD)와 같은 비전통 석유 추출 공정은 에너지 집약적이며, 기존 방법에 비해 온실가스 배출량이 더 많습니다.

제1장: 서론

제2장: 요약

제3장: 시장 개요

제4장: 유형별 비전통 석유 시장

4.1. 개요

4.1.1. 시장 규모 및 예측

4.2. 오일 셰일

4.2.1. 주요 시장 동향, 성장 요인 및 기회

4.2.2. 지역별 시장 규모 및 예측

4.2.3. 국가별 시장 점유율 분석

4.3. 역청탄

4.3.1. 주요 시장 동향, 성장 요인 및 기회

4.3.2. 지역별 시장 규모 및 예측

4.3.3. 국가별 시장 점유율 분석

4.4. 초중질유

4.4.1. 주요 시장 동향, 성장 요인 및 기회

4.4.2. 지역별 시장 규모 및 예측

4.4.3. 국가별 시장 점유율 분석

4.5. 중유

4.5.1. 주요 시장 동향, 성장 요인 및 기회

4.5.2. 지역별 시장 규모 및 예측

4.5.3. 국가별 시장 점유율 분석

제5장: 기술별 비전통 석유 시장

제6장: 운영별 비전통 석유 시장

제7장: 지역별 비전통 석유 시장

제8장: 경쟁 구도

제9장: 회사 프로필

표 목록

그림 목록