❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

파이프라인 장비 시장 조사, 2031년

2021년 전 세계 파이프라인 장비 시장 규모는 125억 달러로 추정되었으며, 파이프라인 장비 산업은 2022년부터 2031년까지 연평균 4.2% 성장하여 2031년에는 187억 달러에 이를 것으로 예상됩니다.

보고서 주요 하이라이트:

파이프라인 장비 시장의 가치가 분석되었습니다. 파이프라인 장비 시장의 가치는 수백만 단위로 분석됩니다.

이 보고서는 지역별로 최고의 투자 포켓을 제공하고 최고의 플레이어 포지셔닝을 제공합니다.

글로벌 파이프라인 장비 시장은 Destec Engineering Limited, Siderforgerossi, LTS Energy, Arnco, Avesta Steels & Alloys, RBV Energy, Fittinox S.R.L., Arabian Oilfield Supplies & Services, Aqueterra Group Ltd., Weir Oil & Gas, AFG Holdings Inc. 파이프라인 장비 제조업체의 제품 출시, 인수, 합병, 확장 등과 같은 주요 전략을 추적합니다.

파이프라인 장비 시장의 원자재 공급업체, 도매업체, 공급업체, 제조업체를 대상으로 1차 인터뷰를 실시하여 시장 동향, 성장 요인, 가격, 주요 업체의 경쟁 전략을 파악합니다.

파이프라인 장비 시장

파이프라인 장비는 석유, 가스, 화학 자원의 수송을 위한 파이프라인 인프라 구축에 자주 사용되는 기계입니다. 파이프, 플랜지, 밸브, OCTG, 압축기, 기타 기계류 등 다양한 종류의 파이프가 파이프라인 장비의 대부분을 구성합니다.

석유와 가스의 소비가 증가하면서 파이프라인 용량이 확대되고 새로운 파이프라인 프로젝트가 착수되고 있습니다. 또한, 심해 및 초심해 생산 및 개발과 같은 해양 활동의 증가는 석유와 가스 파이프라인 시장을 주도하고 있습니다. 그러나 전 세계적으로 재생 가능한 에너지원으로의 전환이 석유와 가스 수요에 큰 위협이 되고 있으며, 향후 몇 년 동안 석유와 가스 파이프라인 장비 시장의 성장에 큰 걸림돌이 될 것으로 예상됩니다.

풍부한 천연가스 매장량과 다른 화석 연료에 비해 저렴한 비용 등은 발전 등 여러 최종 사용 부문에서 천연가스 수요를 보충할 것으로 예상됩니다. 이는 결과적으로 예측 기간 동안 가스 파이프라인 시장을 활성화할 것으로 예상됩니다.

발전과 운송을 포함한 여러 산업에서 천연가스 수요가 증가함에 따라 2020년 천연가스 소비량은 3,822.8억 세제곱미터(BCM)로 크게 증가했습니다. 이러한 추세는 향후 몇 년 동안 계속될 것으로 예상되며, 가스 파이프라인 인프라를 크게 성장시킬 것으로 예상됩니다. 2030년까지 환경적 이점과 중동, 아프리카, 아시아 태평양 지역 등의 에너지 안보에 대한 요구로 인해 천연가스 수요는 모든 연료 유형 중에서 상당한 성장을 보일 것으로 예상됩니다. 2020년 연간 1,972억 입방미터의 가스 수출로 러시아는 계속해서 세계 최대의 LNG 수출국이었습니다. LNG 무역은 전 세계적으로 상당한 증가를 보일 것으로 예상되며, 그 결과 천연가스 파이프라인 네트워크에 대한 수요가 증가할 것입니다.

또한, 2020년 1월, 인도 정부는 인도 내 외딴 지역을 연결하기 위해 건설 중인 국가 가스망의 일환으로 북동부 지역의 천연가스 파이프라인 네트워크에 7억 7,400만 달러를 승인했습니다. 1,656km의 파이프라인 건설에 소요되는 비용은 최대 11억 3천만 달러에 달할 것으로 예상되며, 2023년까지 완공될 것으로 예상됩니다. 셰일가스 매장지와 같은 새로운 천연가스 원천의 개발과 그에 따른 가격 압박은 국제 천연가스 거래를 증가시키고 있습니다. 따라서 이러한 발전은 예측 기간 동안 파이프라인 네트워크 확장에 대한 수요 증가로 이어질 것으로 예상됩니다.

다양한 최종 시장에서 파이프라인 장비 사용

파이프라인 장비의 사용은 석유 및 가스, 화학, 식품 제조, 상하수 처리 산업 등 다양한 최종 용도에서 급속하게 증가하고 있습니다. 파이프라인은 대량의 석유, 정제된 석유 제품, 천연가스를 육상으로 운송하는 가장 경제적인 방법입니다. 석유를 운송하는 파이프라인에는 세 가지 유형이 있습니다: 집하 시스템, 원유 파이프라인 시스템, 정제 제품 파이프라인 시스템. 원유 파이프라인 시스템은 원유를 정유 공장으로 운송하고, 정제 제품 파이프라인은 정유 공장에서 시장에 정제 제품을 운송합니다.

화학물질은 산업화와 문명 발전에 중요한 역할을 합니다. 파이프라인은 정유 공장과 화학 공장에서 저장고, 기타 가공 공장 또는 유통 시설로 화학물질을 운송하는 데 사용됩니다. 다량의 암모니아는 생산 현장에서 다른 공장으로 옮겨져 질산과 같은 여러 가지 유도체를 생산합니다.

물 파이프라인은 장거리로 식수나 관개용 물을 운송하는 데 유용합니다. 중동 국가들은 전 세계적으로 담수화 및 폐수 관리 시설에 대한 투자를 늘리고 있습니다. 사우디아라비아의 염수 담수화 시설은 직경 8.4미터, 길이 12.5km의 물 파이프라인 터널 프로젝트를 완료했으며, 이로 인해 파이프라인 장비에 대한 수요가 증가했습니다.

전 세계적으로 대규모 와이너리와 우유 관련 제품이 소비되면서 이러한 제품 관리에 대한 수요가 증가했습니다. 인도와 같은 농업 기반 국가에서 인구 증가와 축산업 발전은 파이프라인 장비 시장의 성장에 충분한 기회를 제공할 것입니다.

글로벌 파이프라인 장비 시장 전망은 용도, 최종 용도, 지역별로 세분화됩니다. 용도별로 시장은 액체 파이프라인과 가스 파이프라인으로 나뉩니다. 최종 용도별로 석유 및 가스, 화학, 상하수, 에너지, 기타로 나뉩니다. 지역별로 시장은 북미, 유럽, 아시아 태평양, LAMEA로 나뉩니다.

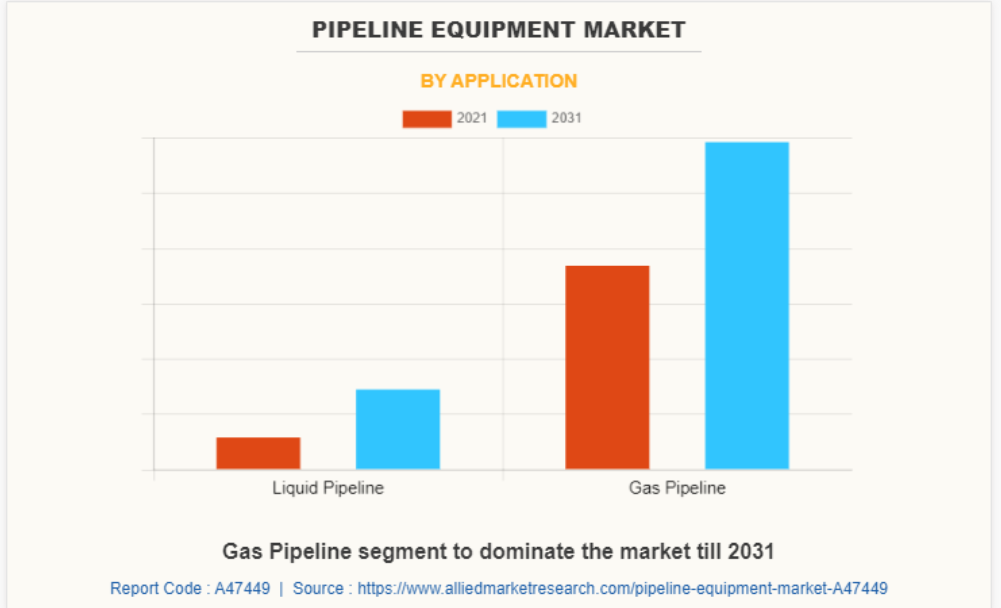

파이프라인 장비 시장, 용도별

적용 분야를 기준으로, 가스 파이프라인 부문은 2021년 파이프라인 장비 시장 점유율의 75.0%를 차지했으며, 예측 기간 동안 그 우위를 유지할 것으로 예상됩니다. 이는 석유 및 가스 산업, 화학 산업 및 기타 산업에서의 적용 덕분입니다.

최종 용도별 파이프라인 장비 시장

최종 용도에 따라 석유 및 가스, 화학, 상하수, 에너지 등으로 나뉩니다. 석유 및 가스 부문은 2021년 세계 파이프라인 장비 시장에서 가장 큰 매출 점유율을 차지했습니다. 이러한 수요 증가는 석유 회사들의 해양 탐사 투자와 개발도상국의 정유 공장 투자 증가에 기인합니다.

지역별 파이프라인 장비 시장

지역별로 보면, 북미가 시장 점유율 1위를 차지했으며, 예측 기간 동안 연평균 3.7%의 성장률을 보일 것으로 예상됩니다. 이 지역 내 최고의 탐지 및 관리 기술의 존재 또한 시장 성장을 견인하고 있습니다. 지난 몇 년 동안 멕시코 정부가 자국의 가스 인프라 확장을 지원한 결과, 1,200km가 넘는 파이프라인 운송 시스템 건설에 대한 투자가 이루어졌습니다. 에너지 규제위원회가 롤인 요율에 기반하여 국가 파이프라인 시스템과 협력하기 위한 유리한 지침을 개발한 결과, 국가 통합 운송 및 저장 시스템이 형성되어 파이프라인 장비 시장의 성장에 유리한 기회를 제공할 것입니다.

북미 지역이 2021년 시장을 장악했습니다. 이 지역은 전 세계 파이프라인 운송 산업의 약 26%를 차지하는 두 번째로 큰 지역입니다. 파이프라인 운송 회사들은 효율적인 유지보수 작업을 위해 증강 현실을 사용하고 있습니다. 미국에는 210개 이상의 파이프라인 시스템이 있으며, 총 305,000마일이 넘는 주간 및 주내 파이프라인이 있습니다.

콜로니얼 파이프라인은 미국에서 가장 큰 정제된 석유 제품 파이프라인 시스템입니다. 이 시스템은 약 8,850km 길이의 두 개의 튜브로 구성되어 있으며, 텍사스와 뉴욕 사이에 하루에 3백만 배럴의 연료를 운송합니다. 미국은 세계에서 가장 많은 석유 파이프라인을 보유하고 있습니다. 2020년 현재, 미국에는 111개의 운영 중인 파이프라인이 있으며, 25개의 석유 파이프라인이 추가로 개발 중에 있습니다. 또한, 미국은 세계에서 가스 파이프라인이 가장 많은 나라이기도 합니다. 위의 요인들은 이 예측 기간 동안 이 지역의 파이프라인 장비 시장 발전에 충분한 기회를 제공할 것입니다.

아시아 태평양 지역은 예측 기간 동안 연평균 성장률 4.8%로 빠른 속도로 성장하고 있습니다. 인도와 중국은 주로 인구가 많고 발전과 운송을 위한 석유와 자원에 대한 수요가 많기 때문에 이 지역의 주요 국가입니다. 이 지역에 개발도상국들이 존재하고 이들 국가에서 기술 혁신의 필요성이 대두되면서 파이프라인 장비에 대한 수요가 증가했습니다. 인도, 중국, 일본 등 여러 국가에서 다양한 제조업 개발에 대한 투자가 증가하면서 파이프라인 장비에 대한 수요가 증가하고 있습니다.

유럽에서는 오래된 석유 및 가스 파이프라인의 개조로 인해 파이프라인 장비에 대한 수요가 급증하고 있습니다. 유럽의 가스 네트워크는 지난 70년 동안 구축되었으며, 프랑스 남부, 이탈리아 북부, 독일, 루마니아의 국가 가스전을 중심으로 개발되었습니다. 유럽의 천연가스와 석유 매장량의 대부분은 러시아에서 나오기 때문에, 유럽의 발전은 러시아가 유럽연합에 공급하는 에너지에 달려 있습니다. EU 내부 파이프라인의 주요 특징은 서부 파이프라인 네트워크와 동부 인프라 간의 연결이 제한적이라는 점입니다.

유럽 대륙에 석유 및 가스 자원이 거의 없기 때문에 해상 탐사가 이루어졌고, 그 결과 해저 파이프라인 운송 시스템에 대한 수요가 증가했습니다. 이 지역 전체에 걸쳐 식품 가공 산업이 증가하면서 우유, 맥주, 기타 액체 기반 식품 제조업체가 증가했습니다.

중동 국가들의 파이프라인 장비 수요가 크게 증가할 것으로 예상되어 시장 성장에 큰 영향을 미칠 것입니다. LAMEA 지역은 원유와 천연가스와 같은 천연 에너지 자원이 풍부한 국가들이 많기 때문에 파이프라인 장비 시장 수요가 상당히 높습니다. 전 세계적으로 화석 연료에 대한 수요가 증가함에 따라 정부와 민간 기업은 원유 및 관련 석유 제품의 생산 능력을 확대하기 위해 투자하고 있습니다. 사우디아라비아의 인구 증가와 관광 활동으로 담수 수요가 증가하여 담수화 플랜트에 대한 투자가 촉진되고 있습니다. 이러한 요인은 시장 발전에 충분한 기회를 제공할 것입니다.

코로나19가 글로벌 파이프라인 장비 시장에 미치는 영향

코로나19의 세계적 대유행은 전 세계적으로 발전 및 화학 제조 산업의 수요 감소로 이어지면서 파이프라인 장비 시장의 수요 감소로 이어졌습니다. 또한, 제조업의 폐쇄와 다양한 산업에서 전력 수요가 시장에 큰 영향을 미치고 있습니다. 미국, 인도 등 주요 국가에서 봉쇄 조치가 시행되면서 파이프라인 프로젝트가 지연되었습니다. 전기 소비량 감소와 여행 제한으로 인한 가스 수요 감소도 여러 나라의 가스 소비에 부정적인 영향을 미쳤습니다.

석유와 가스 소비량 증가와 파이프라인 용량 확대로 인해, 개발도상국에서는 향후 팬데믹 상황에 대처하기 위해 새로운 파이프라인 프로젝트가 진행되고 있습니다. 위에서 언급한 요인들이 글로벌 파이프라인 장비 시장의 성장을 견인할 것입니다.

제1장: 서론

제2장: 요약

제3장: 시장 개요

제4장: 파이프라인 장비 시장, 용도별

4.1. 개요

4.1.1. 시장 규모 및 예측

4.2. 유동 파이프라인

4.2.1. 주요 시장 동향, 성장 요인 및 기회

4.2.2. 지역별 시장 규모 및 예측

4.2.3. 국가별 시장 점유율 분석

4.3. 가스 파이프라인

4.3.1. 주요 시장 동향, 성장 요인 및 기회

4.3.2. 지역별 시장 규모 및 예측

4.3.3. 국가별 시장 점유율 분석

제5장: 최종 용도별 파이프라인 장비 시장

제6장: 지역별 파이프라인 장비 시장

제7장: 경쟁 환경

제8장: 회사 프로필

표 목록

그림 목록