❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

광학 영상 에이전트 시장은 2019년부터 2023년까지 형광 영상과 광학 일관성 단층 촬영(OCT)의 도입으로 크게 성장하였습니다. 특히, 영상 약제는 심혈관 시술과 암 치료에 널리 사용되며, 의료 전문가들은 즉각적인 수술 안내를 위해 인도시 아닌 그린(ICG)을 선호하고 있습니다. 그러나 2020년부터 2021년까지는 정부의 규제와 질병 확산 방지를 위한 조치로 인해 시장 성장에 장애가 발생하였습니다. 이후 의료 산업의 회복과 함께 제조업체들은 질병 이해를 위한 연구 개발에 많은 투자를 하였습니다. 종양학 분야에서는 형광 유도 수술(FGS)에 대한 관심이 높아지면서 건강한 조직과 악성 세포의 병리를 이해하는 데 도움이 되었습니다. 단기적으로는 종양학 및 심장학 분야의 기술 발전이 지속되며, 근적외선 형광 영상(NIRF)의 채택이 가속화될 것으로 예상됩니다. 중기적으로는 맞춤형 영상 솔루션과 머신 러닝, AI의 통합이 시장 성장을 가속화할 것입니다. 장기적으로는 중동, 아프리카, 라틴아메리카, 아시아 태평양 등 신흥 시장에서의 영상 의약품의 확장이 기대됩니다. Fact.MR에 따르면, 광학 영상 에이전트 시장은 2024년부터 2034년까지 연평균 8.1% 성장할 것으로 보입니다. 광학 영상 에이전트의 글로벌 판매를 촉진하는 요인으로는 좌식 생활 방식과 만성 질환의 증가가 있습니다. 심혈관 질환과 암은 생명을 위협하는 질병으로, 조기 진단과 관리에 광학 영상 기법이 필요합니다. 예를 들어, 2024년에는 18억 명이 신체 활동 요건을 충족하지 못할 것으로 예상됩니다. 또한, 심혈관 질환은 매년 2,010만 명이 사망하는 주요 원인으로, 조기 진단과 관리가 중요합니다. 그러나 제조업체들은 높은 개발 비용과 규제 장애물로 어려움을 겪고 있습니다. 각국 정부는 제품의 효능과 안전성을 보장하기 위해 엄격한 지침을 마련하고 있으며, 이는 신생 기업과 선도 기업 모두에게 도전이 됩니다. 이러한 규제와 비용은 시장 성장을 저해할 수 있습니다. 미국 시장은 2024년에 5억 2,350만 달러로 예상되며, 암의 높은 유병률로 인해 광학 영상제의 수요가 증가할 것입니다. 미국 암 협회에 따르면, 2024년에는 200만 명이 암 진단을 받을 것으로 예상되며, 조기 진단이 가능하다는 점에서 광학 영상 약품의 채택이 증가할 것입니다. 중국은 의료 개혁 프로그램에 대한 투자를 통해 광학 영상제의 수요가 증가할 것으로 보입니다. 조영제는 질병의 조기 진단에 널리 사용되며, 2024년부터 2034년까지 연평균 6.8% 증가할 것으로 예상됩니다. 근적외선 형광 영상(NIRF)도 높은 시장 점유율을 차지할 것으로 보이며, 최소 침습적 절차의 증가로 인해 성장할 것입니다. 종양학 부문은 광학 영상 시장에서 44.5%의 점유율을 차지하며, 진단 영상 센터에서의 사용이 증가하고 있습니다. 광학 영상 에이전트 시장의 주요 업체로는 NX Development Corp, GE Healthcare, Revvity, Astellas Pharma Inc., Molecular Targeting Technologies, Inc. 등이 있으며, 이들은 R&D에 많은 투자를 하고 있습니다. 2024년에는 Lumicell이 유방암 잔여 종양 검출을 위한 광학 영상화 에이전트 플랫폼에 대한 FDA 승인을 받았습니다. 이와 같은 시장 동향과 예측은 향후 광학 영상 에이전트 시장의 성장을 이끌 것으로 기대됩니다. |

광학 영상 에이전트 시장 전망 (2024~2034년)

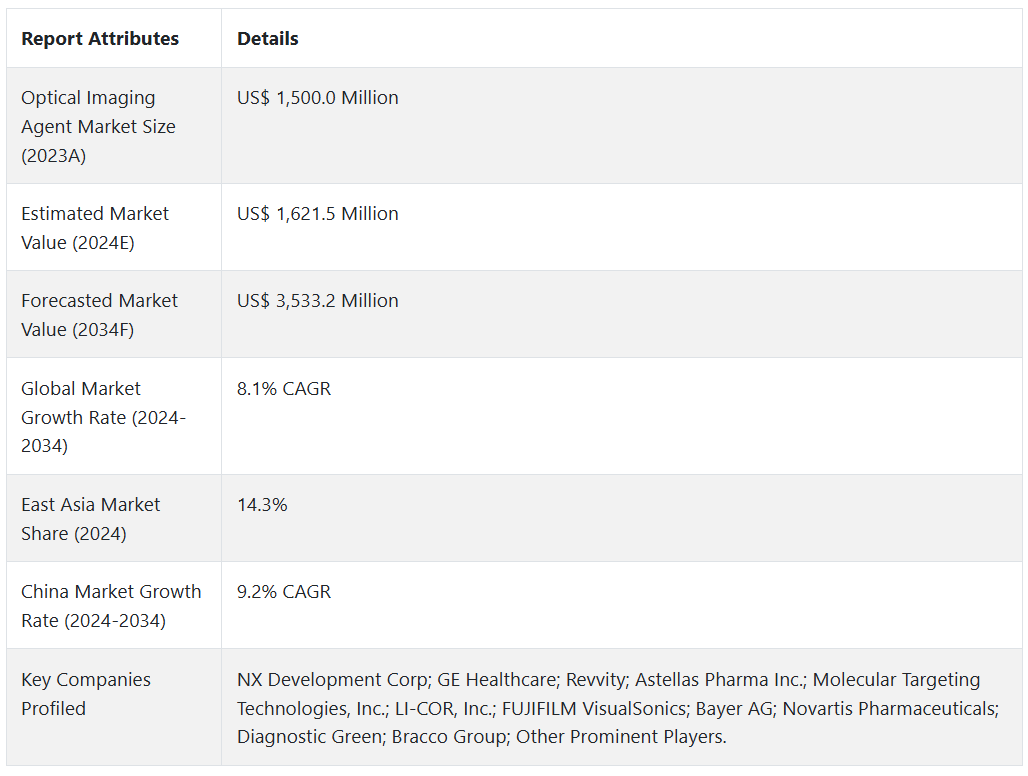

글로벌 광학 영상 에이전트 시장은 2023년 15억 달러 규모로 평가되었으며, 2034년까지 8.1%의 주목할 만한 CAGR로 성장하여 35억 3,320만 달러에 이를 것으로 전망됩니다.

광학 이미징이라는 용어는 현재 세포 집단 수준, 일부 생리적 조건, 병리학적 상태 이상의 상태를 비침습적인 방법으로 특정 경로를 모니터링할 수 있는 여러 가지 방법을 가리킵니다.

이러한 이유로, 가시광선 범위에서 근적외선 파장(400-1500 nm)까지의 광자 검출은 형광 검출, 레빈 방사선, 형광 및 생체/화학 발광 분자를 포함하는 광학 프로브에서 얻은 형광 등 다양한 물리적 현상을 사용하여 수행됩니다.

이 에이전트들은 혈관화나 투과성과 같은 대규모 생리학적 사건뿐만 아니라 세포 수준에서 특정 단백질의 발현과 활동 결정 등을 포함하는 분자 사건에 대한 비침습적 평가를 위해 개발되었습니다.

조기 질병 진단 분야에서 이러한 물질의 수요가 증가하고, 이미징 기술이 발전하고 있으며, 이러한 화학 약제가 종양학, 심장학, 신경학 분야에서 널리 사용되고 있기 때문에 시장은 상당한 성장을 보일 것입니다.

광학 영상 에이전트 시장의 역사적 분석(2019~2023) 및 미래(2024~2034) 경로 분석

2019년에는 형광 영상과 OCT(광학 일관성 단층 촬영)의 도입으로 시장이 크게 성장했습니다. 영상 약제는 심혈관 시술과 암 환자 치료에 널리 사용되고 있으며, 의료 전문가들은 즉각적인 수술 안내를 위해 인도시 아닌 그린(ICG)을 채택하여 널리 선호하고 있습니다. 2020년부터 2021년까지 시장은 질병 확산을 막기 위해 정부 기관이 내놓은 규칙과 규제로 인해 큰 영향을 받았습니다.

선택적 절차와 진단 절차가 일시적으로 중단되면서 시장 성장에 장애가 발생했습니다. 의료 산업의 회복으로 인해 제조업체들은 질병을 이해하기 위해 분자 생물학에 대한 연구 개발에 많은 투자를 했습니다.

종양학 분야에서는 2019-2023년에 형광 유도 수술(FGS)에 대한 관심이 높아졌습니다. 이로 인해 의료 전문가들은 건강한 조직과 악성 세포의 병리를 이해하는 데 도움이 되었습니다.

단기(2024~2028년): 종양학 및 심장학 분야의 기술 발전이 지속되고 있으며, 단기간 내에 근적외선 형광 영상(NIRF)의 채택이 가속화될 것입니다. 광학 영상제는 수술 과정에서 실시간으로 진행 상황을 파악하는 데 널리 사용되었습니다. 따라서 영상 진단 분야의 혁신과 제품 개발은 단기적으로 시장 성장을 주도합니다.

중기(2028~2030년): 맞춤형 영상 솔루션이 진단 절차에 널리 활용되면서 동반 진단과 정밀 의약품이 중기적으로 크게 성장할 것입니다. 의료 분야에서 머신 러닝과 AI의 통합은 향후 몇 년 동안 시장을 가속화할 것입니다. 선도 기업들은 전 세계적으로 더 발전된 솔루션을 생산하여 시장 성장을 주도할 것입니다. 따라서 비침습적 영상 에이전트의 개발은 진단 절차에서 광범위한 성장 기회를 창출할 것입니다.

장기(2030~2034년): 중동, 아프리카, 라틴아메리카, 아시아 태평양 등 신흥 시장에서의 영상 의약품의 확연한 확대가 있을 것입니다. 이들 지역이 첨단 의료 인프라를 우선시함에 따라 장기적으로 시장이 성장할 것입니다.

앞서 언급한 사실에 근거하여, 시장 조사 및 경쟁 정보 제공 업체인 Fact.MR에 따르면, 광학 영상 에이전트 시장은 2024-2034년 예측 기간 동안 연평균 8.1%의 성장률을 보일 것으로 예상됩니다.

시장 역학

광학 영상 에이전트의 글로벌 판매를 촉진하는 요인은 무엇입니까?

“글로벌 판매를 촉진하는 좌식 생활 방식”

수백만 명의 사람들이 장시간 근무로 인한 좌식 생활의 영향으로 무기력함을 느끼고 있으며, 신체 활동 부족은 모든 인구 집단에 영향을 미치고 있습니다. 신체 활동 부족은 심혈관 질환, 당뇨병, 비만, 위장병, 신경 장애, 근골격계 질환과 같은 여러 질병을 유발할 수 있습니다.

그 중에서도 심혈관 질환과 종양학은 생명을 위협하는 질병의 조기 치료와 관리에 가장 중요한 역할을 합니다. 암과 심혈관 질환은 광학 영상 기법이 널리 사용되는 방대한 진단 절차를 필요로 합니다. 예를 들어, 2024년 랜싯 글로벌 헬스 저널에 발표된 연구에 따르면, 18억 명의 사람들이 신체 활동 요건을 충족하지 못했습니다.

“시장 가치에 긍정적인 영향을 미치는 만성 질환의 증가”

심혈관 질환(CVD)과 암은 생명을 위협하는 가장 흔한 비전염성 질병(NCD)이며, 광학 영상 기기는 질병 진단과 추가적인 질병 관리에 중요한 역할을 합니다. 세계심장연맹(WHF)에 따르면 2023년, 매년 평균 2,010만 명이 심혈관 질환으로 목숨을 잃고 있습니다. 심장병은 치명적일 수 있지만, 질병의 80%는 초기 단계에서 차단할 수 있습니다.

이러한 차단은 질병의 진행을 유지하는 데 중요한 역할을 하는 약물, 장치, 기구를 사용하여 질병을 조기에 관리하고 환자의 평균 수명을 늘리는 데 초점을 맞출 수 있습니다. 조기 진단의 증가는 광학 영상제제 시장의 수요를 증가시킬 수 있습니다. 조기 발견, 치료 모니터링, 개인 맞춤형 치료는 예측 기간 동안 광학 영상제제 시장의 성장을 촉진할 것으로 예상됩니다.

광학 영상제제 제조업체가 직면한 과제는 무엇입니까?

“시장 성장을 저해하는 규제 장애물과 개발 비용”

제조업체들은 시장 지위를 유지하기 위해 새로운 기술과 약물을 개발하기 위해 연구 개발 활동에 적극적으로 투자해 왔습니다. 마찬가지로, 시장에 어떤 제품을 출시하거나 기존 제품의 적응증 영역을 확대하기 위해서는 각 국가의 지침에 따라 특정 규칙과 규정을 준수해야 합니다. 각국 정부 기관은 최종 사용 산업에 제품을 제공하기 위해 특정 규제 프레임워크를 만들었습니다.

FDA와 EMEA는 광학 영상 약제가 시장에 출시되기 전에 그 효능과 안전성을 보장하기 위해 엄격한 지침을 준수합니다. 이러한 요구 사항은 중요한 GMP(우수 제조 관리 기준)와 철저한 임상 시험 활동을 통해 이루어집니다. 시장에서 특정 제품을 개발하는 데 드는 높은 투자 비용은 신생 기업과 어느 정도는 선도 기업에게도 도전이 될 것입니다.

광학 영상제의 상용화 이전의 엄격한 규제와 높은 개발 비용은 예측 기간 동안 시장 성장을 저해할 것입니다.

국가별 통찰력

미국에서 광학 영상제의 채택률이 높은 이유는 무엇입니까?

“광학 영상제의 수요를 높이는 치명적인 질병의 높은 유병률”

미국의 시장은 2024년에 5억 2,350만 달러로 추정되며, 2034년까지 연평균 7.2%의 성장률을 보일 것으로 예상됩니다. 이 시장은 2024년부터 2034년까지 5억 2,580만 달러의 절대적인 기회를 창출할 것으로 예상됩니다.

앉아 있는 생활 방식, 비만, 유전적 소인, 신체 활동 부족은 암을 유발하는 유전자 돌연변이의 주요 요인입니다. 비만과 과도한 흡연은 암으로 인해 생명을 위협할 수 있습니다. 2021년 미국 암 협회에 따르면, 미국에서 암에 걸린 사람은 1,800만 명 이상입니다. 이 수치는 매년 증가하고 있으며, 하루 사망자 수는 1,680명으로 추정됩니다.

2024년, 200만 명의 사람들이 암 진단을 받을 것으로 추정됩니다. 암은 조기에 진단하면 예방과 관리가 가능합니다. 미국 암 협회(American Cancer Society)에 따르면 2024년, 새로 진단된 암 사례의 42%는 예방이 가능합니다. 암 검진은 광학 영상 약품의 채택으로 이어질 수 있으며, 이는 북미 시장을 더욱 활성화할 것입니다.

중국이 광학 영상 약품 제조업체에게 유리한 시장인 이유는 무엇입니까?

“정부의 이니셔티브가 삶의 질을 향상시킨다”

중국은 의료 개혁 프로그램에 엄격하게 투자함으로써 개인의 삶의 질을 향상시키는 데 주력해 왔습니다. 의료 인프라와 정책 구조 개발에 대한 높은 투자는 신규 진입자와 시장 리더가 중국 시장에 쉽게 진입할 수 있도록 했습니다.

이로 인해 향후 몇 년 동안 치명적인 질병을 퇴치하기 위한 광학 영상제의 수요가 증가할 것입니다. 따라서 심혈관, 외과 종양학, 신경혈관 질환 관리에 영상제를 도입하는 것이 중국 시장을 주도하고 있습니다.

카테고리별 인사이트

질병의 조기 진단에 조영제가 널리 선호되는 이유는 무엇입니까?

“질병 경과를 시각화하는 데 조영제를 사용한 긍정적 결과”

조영제 수요는 2024년부터 2034년까지 연평균 6.8% 증가할 것으로 예상됩니다. 조영제 부문은 2024년 세계 시장에서 41.3%의 시장 점유율을 차지할 것으로 예상됩니다. 조영제를 영상 기법에 도입함으로써 의료 전문가들이 치료 및 관리 목적으로 질병의 깊이를 이해하는 데 도움이 되고 있으며, 이로 인해 세계 시장에서 조영제 부문이 성장하고 있습니다.

진단 절차에 조영제를 사용하는 사례가 증가하면서 시장이 성장할 것으로 예상됩니다. 또한 북미와 유럽의 조영제 기술 발전은 예측 기간 동안 확실히 도약할 것입니다.

근적외선 형광 영상(NIRF)이 광학 영상제에서 높은 시장 점유율을 차지하는 이유는 무엇입니까?

“최소 침습적 절차가 북쪽으로 향하고 있습니다”

근적외선 형광 영상(NIRF)은 2024년 시장 점유율의 33.2%를 차지할 것으로 추정되며, 이 부문은 2034년까지 연평균 7.5%의 성장률을 보일 것으로 예상됩니다. 감시 림프절 지도 작성(SLNP)과 종양 절제술에 NIRF 방식의 적용이 증가하면서 글로벌 시장의 부문별 성장이 촉진되고 있습니다. NIRF는 종양 경계, 혈관 조직의 적절한 시각화에 비해 장점이 있고 실시간 이미징을 보여주기 때문에 유망한 성장을 보이고 있습니다.

2024년 광학 영상 에이전트 시장에서 가장 높은 시장 점유율을 차지할 분야는?

암은 역사상 가장 우려되는 질병입니다. 많은 가족들이 암으로 사랑하는 사람을 잃었습니다. 암의 징후와 증상에 대한 높은 이해와 질병의 조기 진단은 세계 시장에서 종양학 부문을 주도하고 있습니다.

암은 가능한 한 빨리 치료하면 예방할 수 있으며, 현장에서 영상 약물의 사용이 증가하면서 시장 성장에 박차를 가할 것으로 예상됩니다. 암 치료제 및 진단 연구 개발에 대한 높은 투자는 첨단 치료법과 시장 이해를 요구할 것입니다. 종양학 부문은 글로벌 광학 영상 시장에서 44.5%의 시장 점유율을 차지하고 있습니다.

진단 영상 센터에서 광학 영상 약물의 사용이 증가하는 이유는 무엇입니까?

각 장기 질환은 질병의 진행 과정을 이해하고 치료 과정을 계획하기 위해 수많은 진단 절차를 거칩니다. 광학 영상제는 다양한 질병을 관리하기 위해 영향을 받은 장기나 조직을 이해하는 데 중요한 역할을 합니다.

진단 센터에는 수많은 절차가 유입됩니다. 영상제는 만성 질환에서 널리 선호됩니다. 이것이 글로벌 시장을 주도합니다. 진단 영상 센터는 글로벌 광학 영상제 시장에서 47.5%의 시장 점유율을 차지합니다.

경쟁 구도

광학 영상 에이전트 시장의 주요 업체로는 NX Development Corp, GE Healthcare, Revvity, Astellas Pharma Inc., Molecular Targeting Technologies, Inc., LI-COR, Inc., FUJIFILM VisualSonics, Bayer AG, Novartis Pharmaceuticals, Diagnostic Green, Bracco Group 등이 있습니다.

기업들은 수익의 상당 부분을 R&D에 투자하여 문제를 해결하고 창의적인 솔루션을 제공함으로써 새로운 고객을 유치하고 경쟁력을 유지합니다. 기업들은 다른 경쟁자들과 경쟁하기 위해 산업별 요구를 충족하는 문제에 대한 맞춤형 제품을 개발하고 있습니다.

2024년 4월, Lumicell은 유방암 잔류 종양 검출을 위한 광학 영상화 에이전트 플랫폼 LUMISIGHT™ 및 직접 시각화 시스템에 대한 FDA 승인을 받았습니다.

Fact.MR은 최근 발표된 보고서에서 광학 영상제의 주요 제조업체들의 가격대, 판매 성장, 생산 능력, 투기적 기술 확장에 대한 자세한 정보를 제공했습니다.

광학 영상제 산업 연구의 세분화

제품 유형별:

형광 영상제

조영제

방사성 의약품

방식별:

광학 일관성 단층 촬영(OCT)

근적외선 형광 영상(NIRF)

광음향 영상

응용 분야별:

종양학

심혈관 질환

신경학

안과

최종 사용자별:

병원 및 클리닉

진단 영상 센터

학술 및 연구 기관

지역별:

북미

중남미

서유럽

동유럽

동아시아

남아시아 및 태평양 지역

중동 및 아프리카

목차

1. 요약 보고서

2. 분류 및 시장 정의 등 산업 소개

3. 거시경제 요인, 시장 역학, 최근 산업 발전 등 시장 동향 및 성공 요인

4. 과거 분석 및 미래 전망을 포함한 2019-2023년 글로벌 시장 수요 분석 및 2024-2034년 예측

5. 가격 분석

6. 2019-2023년 세계 시장 분석 및 2024-2034년 예측

6.1. 제품

6.2. 양식

6.3. 응용 프로그램

6.4. 최종 사용자

7. 2019-2023년 세계 시장 분석 및 2024-2034년 예측, 제품별

7.1. 형광 이미징 에이전트

7.2. 조영제

7.3. 방사성 의약품

8. 2019년부터 2023년까지의 글로벌 시장 분석 및 2024년부터 2034년까지의 전망, 양식별

8.1. 광학 일관성 단층 촬영(OCT)

8.2. 근적외선 형광 영상(NIRF)

8.3. 광음향 영상

9. 2019-2023년 글로벌 시장 분석 및 2024-2034년 예측, 용도별

9.1. 종양학

9.2. 심혈관 질환

9.3. 신경학

9.4. 안과

10. 2019-2023년 글로벌 시장 분석 및 2024-2034년 예측, 최종 사용자별

10.1. 병원 및 클리닉

10.2. 진단 영상 센터

10.3. 학술 및 연구 기관

11. 지역별 2019-2023년 글로벌 시장 분석 및 2024-2034년 예측

11.1. 북미

11.2. 중남미

11.3. 서유럽

11.4. 동유럽

11.5. 동아시아

11.6. 남아시아 및 태평양 지역

11.7. 중동 및 아프리카 지역

12. 북미 지역 판매 분석 2019~2023년 및 예측 2024~2034년, 주요 부문 및 국가별

13. 라틴아메리카 판매 분석 2019~2023년 및 예측 2024~2034년, 주요 부문 및 국가별

14. 서유럽 판매 분석 2019~2023년 및 예측 2024~2034년, 주요 부문 및 국가별

15. 동유럽 판매 분석 2019~2023년 및 예측 2024~2034년, 주요 부문 및 국가별

16. 동아시아 판매 분석 2019~2023년 및 예측 2024~2034년, 주요 부문 및 국가별

17. 남아시아 및 태평양 지역 판매 분석 2019~2023년 및 예측 2024~2034년, 주요 부문 및 국가별

18. 중동, 아프리카 지역 판매 분석 2019~2023년 및 예측 2024~2034년, 주요 부문 및 국가별

19. 2024년부터 2034년까지 30개국의 제품, 양식, 응용 프로그램, 최종 사용자별 판매 예측

20. 시장 구조 분석, 주요 업체별 회사 점유율 분석, 경쟁 대시보드 등을 포함한 경쟁 전망

21. 회사 프로필

21.1. Boston Scientific Corporation

21.2. Abbott Laboratories

21.3. Cirtec Medical

21.4. NeuroSigma, Inc.

21.5. Synapse Biomedical, Inc.

21.6. Greatbatch, Inc.

21.7. Beijing PINS Medical Co., Ltd.

21.8. Medtronic

21.9. Nevro Corp.

21.10. Saluda Medical Pty Limited

21.11. Stimwave Technologies, Inc.

목록

표 01: 지역별 글로벌 시장 규모 및 단위별 예측(2019~2034년)

표 02: 제품별 글로벌 시장 규모 및 단위별 예측(2019~2034년)

표 03: 방식별 글로벌 시장 규모 및 단위별 예측(2019~2034년)

표 04: 글로벌 시장 규모(단위: 백만 달러) 및 애플리케이션별 예측(2019~2034년)

표 05: 글로벌 시장 규모(단위: 백만 달러) 및 최종 사용자별 예측(2019~2034년)

표 06: 북미 시장 규모(단위: 백만 달러) 및 국가별 예측(2019~2034년)

표 07: 북미 시장 규모(단위: 백만 달러) 및 제품별 예측(2019~2034년)

표 08: 북미 시장 규모(단위: 백만 달러) 및 방식별 예측(2019~2034년)

표 09: 북미 시장 규모(단위: 백만 달러) 및 용도별 예측(2019~2034년)

표 10: 북미 시장 최종 사용자별 예측, 2019~2034년, 단위: 백만 달러

표 11: 라틴아메리카 시장 국가별 예측, 2019~2034년, 단위: 백만 달러

표 12: 라틴아메리카 시장 제품별 예측, 2019~2034년, 단위: 백만 달러

표 13: 라틴아메리카 시장 규모(단위: 백만 달러) 및 유형별 단위 예측(2019~2034년)

표 14: 라틴아메리카 시장 규모(단위: 백만 달러) 및 애플리케이션별 단위 예측(2019~2034년)

표 15: 라틴아메리카 시장 규모(단위: 백만 달러) 및 최종 사용자별 단위 예측(2019~2034년)

표 16: 서유럽 시장 규모(단위: 십억 달러) 및 국가별 예측(2019-2034년)

표 17: 서유럽 시장 규모(단위: 십억 달러) 및 제품별 예측(2019-2034년)

표 18: 서유럽 시장 규모(단위: 백만 달러) 및 유형별 단위 예측, 2019~2034년

표 19: 서유럽 시장 규모(단위: 백만 달러) 및 애플리케이션별 단위 예측, 2019~2034년

표 20: 서유럽 시장 규모(단위: 백만 달러) 및 최종 사용자별 단위 예측, 2019~2034년

표 21: 동유럽 시장 규모(단위: 백만 달러) 및 국가별 예측(2019-2034년)

표 22: 동유럽 시장 규모(단위: 백만 달러) 및 제품별 예측(2019-2034년)

표 23: 동유럽 시장 규모(단위: 백만 달러) 및 방식별 예측(2019-2034년)

표 24: 동유럽 시장 규모(단위: 백만 달러) 및 애플리케이션별 예측(2019~2034년)

표 25: 동유럽 시장 규모(단위: 백만 달러) 및 최종 사용자별 예측(2019~2034년)

표 26: 동아시아 시장 규모(단위: 백만 달러) 및 국가별 예측(2019~2034년)

표 27: 동아시아 시장 규모(단위: 백만 달러) 및 제품별 예측(2019~2034년)

표 28: 동아시아 시장 규모(단위: 백만 달러) 및 방식별 예측(2019~2034년)

표 29: 동아시아 시장 규모(단위: 백만 달러) 및 용도별 예측(2019~2034년)

표 30: 동아시아 시장 최종 사용자별 시장 규모 및 단위별 예측, 2019~2034년

표 31: 남아시아 및 태평양 시장 국가별 시장 규모 및 단위별 예측, 2019~2034년

표 32: 남아시아 및 태평양 시장 제품별 시장 규모 및 단위별 예측, 2019~2034년

표 33: 남아시아 및 태평양 시장 규모(단위: 백만 달러), 2019~2034년 예측(모드별)

표 34: 남아시아 및 태평양 시장 규모(단위: 백만 달러), 2019~2034년 예측(애플리케이션별)

표 35: 남아시아 및 태평양 시장 규모(단위: 백만 달러), 2019~2034년 예측(최종 사용자별)

표 36: MEA 시장 규모(단위: 십억 달러) 및 국가별 예측(2019-2034년)

표 37: MEA 시장 규모(단위: 십억 달러) 및 제품별 예측(2019-2034년)

표 38: MEA 시장 규모(단위: 십억 달러) 및 방식별 예측(2019-2034년)

표 39: MEA 시장 규모 및 단위별 예측, 2019~2034년(단위: 백만 달러)

표 40: MEA 시장 규모 및 최종 사용자별 예측, 2019~2034년(단위: 백만 달러)

그림 목록

그림 01: 제품별 글로벌 시장 가치 점유율(%), 성장률(전년대비), 그리고 단위별 예상 금액(단위: 백만 달러), 2019~2034년

그림 02: 방식별 글로벌 시장 가치 점유율(%), 성장률(전년대비), 그리고 단위별 예상 금액(단위: 백만 달러), 2019~2034년

그림 03: 글로벌 시장 가치 점유율(%), 성장률(전년 대비), 애플리케이션별 예상 매출액(단위: 백만 달러) 및 단위, 2019~2034년

그림 04: 글로벌 시장 가치 점유율(%), 성장률(전년 대비), 최종 사용자별 예상 매출액(단위: 백만 달러) 및 단위, 2019~2034년

그림 05: 글로벌 시장 가치 점유율(%), 성장률(전년대비), 지역별 예상 규모(단위: 백만 달러) 2019-2034년

그림 06: 북미 시장 가치 점유율(%), 성장률(전년대비), 제품별 예상 규모(단위: 백만 달러) 2019-2034년

그림 07: 북미 시장 가치 점유율(%), 성장률(전년대비), 방식별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 08: 북미 시장 가치 점유율(%), 성장률(전년대비), 애플리케이션별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 09: 북미 시장 가치 점유율(%), 성장률(전년대비), 최종 사용자별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 10: 북미 시장 가치 점유율(%), 성장률(전년대비), 국가별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 11: 라틴아메리카 시장 가치 점유율(%), 성장률(전년대비), 제품별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 12: 라틴아메리카 시장 가치 점유율(%), 성장률(전년대비), 방식별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 13: 라틴아메리카 시장 가치 점유율(%), 성장률(전년대비), 애플리케이션별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 14: 라틴아메리카 시장 가치 점유율(%), 성장률(전년대비), 최종 사용자별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 15: 라틴아메리카 시장 가치 점유율(%), 성장률(전년 대비), 국가별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 16: 서유럽 시장 가치 점유율(%), 성장률(전년 대비), 제품별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 17: 서유럽 시장 가치 점유율(%), 성장률(전년대비), 방식별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 18: 서유럽 시장 가치 점유율(%), 성장률(전년대비), 애플리케이션별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 19: 서유럽 시장 가치 점유율(%), 성장률(전년 대비), 최종 사용자별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 20: 서유럽 시장 가치 점유율(%), 성장률(전년 대비), 국가별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 21: 동유럽 시장 가치 점유율(%), 성장률(전년대비), 제품별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 22: 동유럽 시장 가치 점유율(%), 성장률(전년대비), 방식별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 23: 동유럽 시장 가치 점유율(%), 성장률(전년 대비), 애플리케이션별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 24: 동유럽 시장 가치 점유율(%), 성장률(전년 대비), 최종 사용자별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 25: 동유럽 시장 가치 점유율(%), 성장률(전년대비), 국가별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 26: 동아시아 시장 가치 점유율(%), 성장률(전년대비), 제품별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 27: 동아시아 시장 가치 점유율(%), 성장률(전년대비), 그리고 방식별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 28: 동아시아 시장 가치 점유율(%), 성장률(전년대비), 그리고 애플리케이션별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 29: 동아시아 시장 가치 점유율(%), 성장률(전년 대비), 최종 사용자별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 30: 동아시아 시장 가치 점유율(%), 성장률(전년 대비), 국가별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 31: 남아시아 및 태평양 시장 가치 점유율(%), 성장률(전년 대비), 제품별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 32: 남아시아 및 태평양 시장 가치 점유율(%), 성장률(전년 대비), 방식별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 33: 남아시아 및 태평양 시장 가치 점유율(%), 성장률(전년 대비), 애플리케이션별 단위 예측(단위: 백만 달러), 2019~2034년

그림 34: 남아시아 및 태평양 시장 가치 점유율(%), 성장률(전년 대비), 최종 사용자별 단위 예측(단위: 백만 달러), 2019~2034년

그림 35: 남아시아 및 태평양 시장 가치 점유율(%), 성장률(전년대비), 국가별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 36: 중동 및 아프리카 시장 가치 점유율(%), 성장률(전년대비), 제품별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 37: MEA 시장 가치 점유율(%), 성장률(전년 대비), 그리고 방식별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 38: MEA 시장 가치 점유율(%), 성장률(전년 대비), 그리고 애플리케이션별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 39: MEA 시장 가치 점유율(%), 성장률(전년 대비), 최종 사용자별 단위 예상 금액(단위: 백만 달러), 2019~2034년

그림 40: MEA 시장 가치 점유율(%), 성장률(전년 대비), 국가별 단위 예상 금액(단위: 백만 달러), 2019~2034년

– 자주 묻는 질문 –

Fact.MR이 발표한 2023년 글로벌 광학 영상 에이전트 시장 규모는 얼마였습니까?

2023년 글로벌 광학 영상 에이전트 시장 규모는 미화 15억 달러로 추정됩니다.

광학 영상 에이전트 시장에서 활동하는 주요 업체는 어디입니까?

시장에서 두각을 나타내는 업체로는 NX Development Corp, GE Healthcare, Revvity, Astellas Pharma Inc. 등이 있습니다.

2034년 광학 영상 에이전트 시장의 예상 가치는 얼마입니까?

2034년 시장 가치는 미화 3,533.2백만 달러에 이를 것으로 예상됩니다.

지난 5년 동안 광학 영상 에이전트 시장은 연평균 성장률(CAGR)이 얼마였습니까?

광학 영상 에이전트 시장의 역사적 성장률은 2019-2023년 사이 7.6%였습니다.