❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

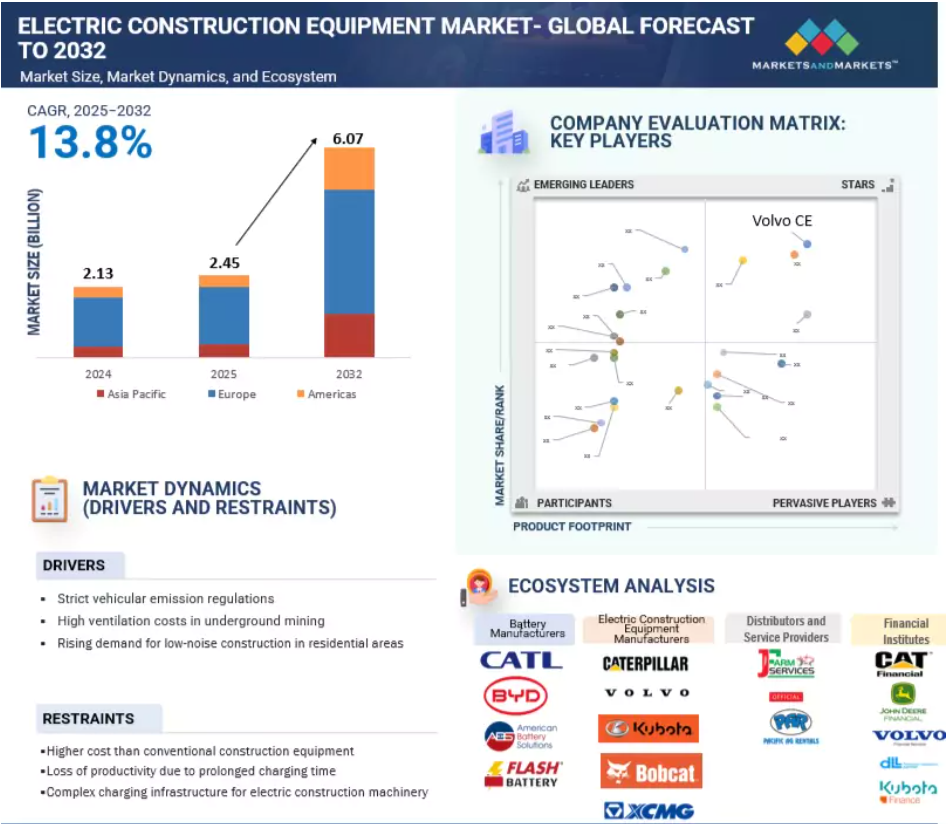

전기 건설 장비 시장은 2025년 24억 5천만 달러에서 2032년까지 연평균 성장률(CAGR) 13.8%를 기록하며 60억 7천만 달러 규모에 이를 것으로 전망됩니다. 유럽 지역은 미니 굴삭기 같은 소형 전기 장비 도입에서 선두를 달리고 있으며 시장 점유율 50% 이상을 차지하고 있습니다. 이러한 주도권은 엄격한 환경 정책과 탄소 중립 달성을 위한 야심찬 목표에 의해 주도되고 있습니다. 한편, 아시아 태평양 지역은 전기 로더 시장에서 80% 이상의 점유율로 시장을 주도하고 있습니다. 이는 주로 급속한 도시화, 대규모 인프라 프로젝트, 그리고 대기 오염 감축을 목표로 한 강력한 정부 정책에 기인합니다.

전기 건설 장비 시장의 매력적인 기회

아시아 태평양

아시아 태평양 지역의 시장 성장은 주요 글로벌 시장 참여자, 선도적인 배터리 제조업체 및 지원적인 정부 정책의 존재에 기인할 수 있습니다.

수소 연료 전지 기술의 증가 추세와 장거리, 고속 충전 배터리 시스템의 발전은 전기 건설 장비 시장에 성장 기회를 창출할 것입니다.

제품 개발, 확장 및 투자는 향후 5년간 시장 참여자들에게 수익성 높은 기회를 제공할 것입니다.

엄격한 배출 기준과 같은 규제 변화, 기존 디젤 장비 대비 전기 건설 장비의 투자 수익률(ROI) 개선과 같은 경제적 이점, 낮은 환기 비용 및 도시 지역 사용을 위한 저소음 건설 장비와 같은 운영상의 이점에 힘입어 비도로용 장비의 전기화가 빠르게 진행되고 있습니다.

유럽의 굴삭기와 중국의 로더가 전기 건설 장비 시장에서 가장 큰 점유율을 차지하고 있습니다.

글로벌 전기 건설 장비 시장 동향

주요 동인: 지하 채굴의 높은 환기 비용

지하 채굴의 높은 환기 비용은 전기 건설 장비 수요를 촉진하는 주요 요인입니다. 채굴 작업이 비용 절감과 강화된 환경 규제 준수를 목표로 함에 따라 전기 장비의 필요성은 더욱 중요해지고 있습니다. 로더, 굴삭기, 덤프 트럭과 같은 전기 건설 장비는 현장에서 배기가스를 배출하지 않아 유해한 디젤 배출물을 관리하기 위한 고가의 환기 시스템 필요성을 크게 줄입니다. 이러한 전환은 최근 규제 변화, 특히 인도의 자동차 산업 표준(AIS)-174에 의해 더욱 뒷받침됩니다. 이 규정은 배터리, 전기 시스템 및 충전 인프라에 대한 안전 기준을 포함하여 전기 파워트레인 건설 장비에 대한 엄격한 안전 요구 사항을 설정합니다. 원래 2024년 10월 1일 시행 예정이었던 이 규정의 시행 기한은 업계의 피드백에 따라 2025년 1월 1일로 연장되었습니다. 이 연장으로 제조업체들은 이러한 엄격한 안전 및 성능 기준을 준수할 충분한 시간을 확보하게 되었습니다. 이 규정은 작업자와 대중을 보호하는 동시에 더 안전하고 지속 가능한 건설 관행을 장려하는 것을 목표로 합니다.

제한 사항: 기존 건설 장비보다 높은 비용

전기 건설 장비는 배출 가스가 없고, 소음이 적으며, 유지보수가 덜 필요하다는 등 여러 장점으로 인해 인기를 얻고 있습니다. 그러나 전기 건설 장비의 초기 비용은 기존 대안보다 높아 많은 지역에서 여전히 주요 우려 사항으로 남아 있습니다. 하이브리드 및 전기 건설 장비의 장점에도 불구하고 구매자들은 높은 초기 자본 투자로 인해 망설입니다. 예를 들어, 캐터필러 336E H 도저는 기존 캐터필러 D7R 대비 20%, 330/336D 대비 33% 더 많은 연료 절감 효과를 제공합니다. 마찬가지로 코마츠의 하이브리드 굴삭기는 동급 기존 모델 대비 40% 향상된 연비를 제공하여 투자 회수 기간을 1~2년으로 단축합니다. 한편 캐터필러 D7E 도저의 투자 회수 기간은 2.5년인 반면, 캐터필러 336E H 도저는 1년 미만입니다. 건설 장비의 전기 모델은 디젤 동력 대비 유지보수 비용도 절감합니다. 이러한 기계들은 엔진 관련 유지보수 요구 사항을 대폭 줄여 수명 주기 동안 관련 비용을 현저히 낮춥니다. 해당 모델에 사용되는 리튬이온 배터리와 전동기는 최소한의 유지보수만 필요로 하여 교체해야 할 부품 수가 적고 관리에 소요되는 시간도 줄어듭니다.

기회: 수소 동력 건설 장비의 등장

주요 건설, 광산, 트랙터 원천 장비 제조사들은 더욱 엄격해진 배출 규제로 인해 지속 가능한 솔루션이 필요함에 따라 수소 기반 추진 차량으로 빠르게 초점을 전환하고 있습니다. JCB, Liebherr, Komatsu, Caterpillar와 같은 기업들이 이 전환을 주도하며, 각사 모두 수소 연소 엔진 및 연료 전지 기술 연구 개발에 막대한 투자를 하고 있습니다. 예를 들어, JCB는 표준 건설 기계에 통합 가능한 4.8리터 수소 엔진을 개발했습니다. 또한 고객 지원을 위해 이동식 수소 충전 트레일러를 출시하여 원활한 전환을 보장하고 있습니다. 리브헤르는 2025년 수소 엔진 양산을 준비 중이며, 코마츠는 도요타, 제너럴 모터스 등 파트너사와 협력해 수소 굴삭기와 광산용 트럭을 시장에 선보일 예정이다. 이러한 노력은 대형 제조사에 국한되지 않는다. 에스코트 쿠보타 같은 중소 기업들도 트랙터와 건설 장비용 수소 기술을 탐색 중이며, 이는 전기 솔루션 대비 토크 우위를 강조한다. 규제 측면에서는 정부들이 새로운 정책과 시범 사업을 통해 수소 차량 도입을 적극 장려하고 있습니다. 인도의 신재생에너지부는 수소 버스, 트럭, 승용차 시범 사업을 지원하고 필요한 충전 인프라 구축을 목표로 하는 ‘국가 녹색 수소 미션’을 출범시켰습니다. 이 계획은 상당한 예산을 투입하여 시간이 지남에 따라 녹색 수소가 화석 연료와 비용 경쟁력을 갖출 수 있도록 설계되었습니다.

도전 과제: 대체 동력원으로의 전환에 따른 기술적 복잡성

건설 장비를 전기 및 하이브리드 모델과 같은 대체 동력원으로 전환하려면 딜러 서비스, 기술자 교육, 최종 사용자 수용 측면에서 상당한 변화가 필요합니다. 딜러십은 전기 및 하이브리드 장비 유지보수를 위한 전문 기술자 교육 및 인증에 투자하여 서비스 제공 역량을 강화해야 합니다. 또한 이러한 신기술 수요를 충족하기 위해 재고를 확대하고 시설을 개조해야 합니다. 기술자는 장비의 안전한 운영에 핵심적인 역할을 수행하며, 전기 추진 원리뿐만 아니라 전기 및 하이브리드 기계와 관련된 고전압 시스템의 진단, 수리 및 관리에 대한 교육을 받아야 합니다. 계약업체 및 임대 회사와 같은 최종 사용자를 설득하기 위해서는 전기 및 하이브리드 기계의 성능, 초기 비용, 그리고 그 배후 기술에 대한 우려를 해소하는 것이 필수적입니다. 제조사와 딜러는 교육 제공, 장비 성능 시연, 훈련 기회 제공, 심지어 도입 촉진을 위한 금융 옵션이나 인센티브 제공을 통해 이를 지원할 수 있습니다. 이러한 과제를 선제적으로 해결함으로써 건설 산업은 대체 동력원으로 성공적으로 전환하여 환경적 영향을 줄이고 건설 기술의 미래를 맞이할 수 있습니다.

글로벌 전기 건설 장비 시장 생태계 분석

전기 건설 장비 시장 생태계에는 배터리 공급업체, 부품 제조사, 차량 생산사 등 다양한 주요 플레이어가 존재합니다. 이 생태계의 선도 기업들은 첨단 기술, 다양한 제품 포트폴리오, 광범위한 글로벌 유통망을 자랑합니다. 여기에는 히타치 건설기계(일본), 캐터필러(미국), 고마쓰(일본), JCB(영국), 볼보 건설기계(스웨덴) 등이 포함됩니다.

전기 덤프트럭은 예측 기간 동안 두 번째로 빠르게 성장할 것으로 전망되는 부문이다.

덤프트럭, 특히 굴절식 덤프트럭(ADT)은 표준 차량이 어려움을 겪는 험준하고 고르지 않은 지형에서 중량물을 운반하는 건설 및 광업에 필수적이다. 아시아 태평양 지역에서 덤프트럭의 전기화율은 현재 2%에서 4% 사이이다. 특히 중국과 일본이 전기 모델 도입을 주도하고 있다. 일본에서는 히타치 건설기계가 선두에 서서 ABB와 협력하여 2025년 5월 출시 예정인 획기적인 240톤 전기 덤프 트럭을 개발 중이다. 마찬가지로 중국에서는 XMCG가 현지 시장을 위해 특별히 설계된 Xde200 전기 덤프 트럭을 선보이고 있다. 이러한 노력은 해당 지역의 탈탄소화와 지속 가능한 채굴 관행으로의 광범위한 움직임의 일환이다. 유럽에서도 전기 덤프트럭을 도입 중이며, 히타치 같은 주요 기업들은 지하 작업 시 발생하는 환기 문제를 해결하고 있다. 이 분야의 까다로운 요구를 충족시키기 위해 제조사들은 다양한 배터리 용량을 제공합니다: 아시아 태평양 지역의 SANY는 200~500kWh 사이의 옵션을 제공하는 반면, 유럽과 미주 지역의 MAN 및 히타치 같은 기업들은 400~600kWh 범위의 용량을 제공합니다. 현재 덤프트럭의 94% 이상이 배터리 전기 추진 방식을 사용합니다. 배터리 전력 외에도 업계는 수소 기반 추진 시스템을 점점 더 탐구하고 있습니다. 새로운 전기 모델을 선보이기 위해 상당한 연구개발 투자가 이루어지고 있다. 예를 들어 볼보 건설기계(Volvo CE)는 2025년 바우마(Bauma)에서 세계 최초의 배터리 전기식 굴절식 덤프 트럭인 A30 Electric(29톤 적재량)과 A40 Electric(39톤 적재량)을 공개했으며, 2026년까지 유럽에서 상용 판매가 시작될 예정이다. 캐터필러(Caterpillar)와 코마츠(Komatsu) 등 다른 업계 선도 기업들도 전기 및 하이브리드 굴절식 덤프 트럭을 개발 중이며, 이는 지속 가능한 중장비로의 뚜렷한 전환을 반영합니다.

예측 기간 동안 인산철리튬(LFP) 배터리가 다른 배터리 화학 물질을 능가할 것으로 예상됩니다.

인산철리튬(LFP) 배터리는 우수한 에너지 밀도, 빠른 충전 능력, 긴 작동 수명으로 건설 장비 시장에서 주요 선택지로 부상했다. 특히 아시아 태평양 지역에서 건설 및 광산 차량 시장의 93~96% 이상을 차지하며 압도적인 점유율을 보이고 있다. 반면 유럽과 북미 시장 점유율은 36~42% 수준이다. 이러한 현저한 차이는 주로 아시아 태평양 시장의 가격 민감성에 기인합니다. 해당 지역에서 LFP 배터리는 일반적으로 리튬 니켈 망간 코발트 산화물(Li-NMC) 배터리보다 30~40% 저렴합니다. 이러한 가격 경쟁력은 건설 및 광업 분야의 기업들이 전기차로 전환하는 데 기여합니다. 예를 들어, 중국 제조업체들은 이 가격 우위를 효과적으로 활용하여 경쟁력 있는 가격으로 전기차를 생산 및 수출하고 있습니다. 또한 리튬 이온 배터리의 접근성 향상은 고성능 전기차의 급증으로 이어져 아시아 OEM 업체들에게 글로벌 수출 기회를 창출하고 있습니다. 이러한 추세는 국제 구매자들이 자본 지출과 운영 비용을 절감하면서도 지속가능성 목표를 달성할 수 있게 합니다. 결과적으로 비용 효율적인 LFP 배터리의 광범위한 채택은 전 세계 건설 및 광산 차량의 전기화를 주도하며 시장 성장을 촉진하고 산업의 지속가능한 미래에 기여하고 있습니다.

아시아 태평양 지역은 예측 기간 동안 전기 건설 장비 시장에서 두 번째로 큰 시장이 될 것으로 예상됩니다.

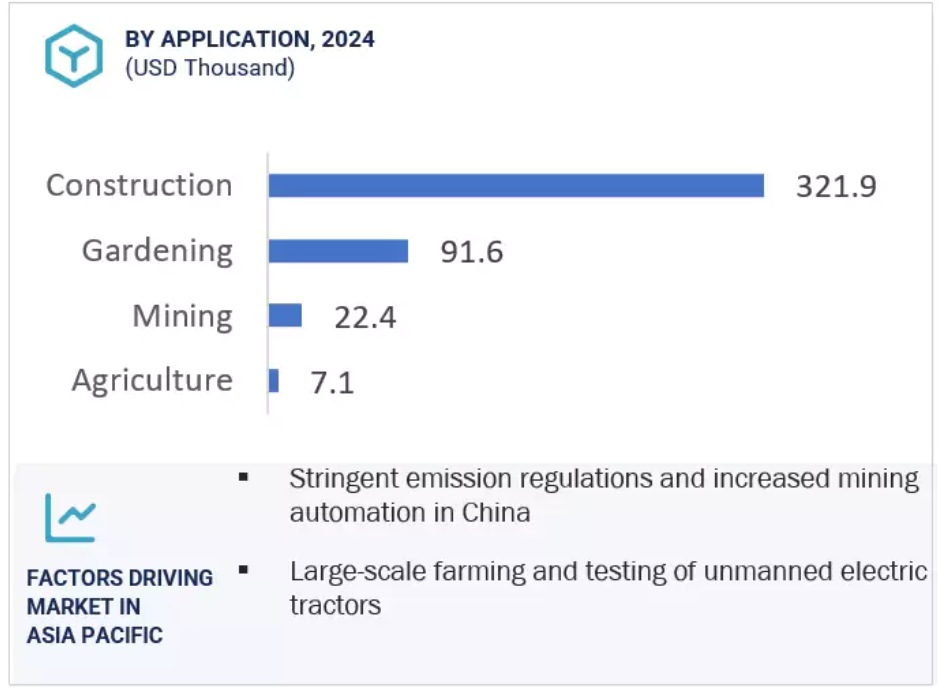

아시아 태평양 지역은 전기 건설 장비 시장에서 두 번째로 큰 점유율을 차지하며, 이 중 전기 로더가 75% 이상을 구성합니다. 중국은 철강, 석탄, 광업, 시멘트 등 주요 산업에서 전기 로더를 광범위하게 활용하며 주요 기여국입니다. 또한 중국의 일대일로(Belt and Road Initiative), 인도의 바라트말라(Bharatmala), 일본의 스마트 시티 확장 등 증가하는 인프라 프로젝트에 힘입어 전기 굴삭기가 가장 빠르게 성장하는 부문으로 부상하고 있습니다. 아시아 태평양 전기 건설 장비 시장의 주요 업체로는 코마츠, 산이 중공업, XCMG, 히타치 건설기계, 현대건설기계, 캐터필러 등이 있습니다. 이들 기업은 차세대 무공해 및 수소 기반 건설 장비 개발과 전시를 적극 추진 중입니다. 예를 들어, 뮌헨에서 열린 바우마 2025에서 히타치와 코마츠는 최신 전기 및 수소 동력 기계를 선보였습니다. 히타치는 KTEG와 협력하여 9종의 무공해 모델 중 수소 동력 중형 굴삭기를 선보였습니다. 한편 코마츠는 대형 덤프트럭용 수소 연소 엔진 기술을 발전시키고 있으나, 바우마 2025에서의 주요 전시물은 전기 모델에 중점을 두었습니다. 또한 이 지역, 특히 중국은 리튬이온 배터리 제조를 위한 확고한 공급망을 구축하여 전 세계 수요의 60% 이상을 공급할 수 있습니다. 산이(SANY), 엑스씨엠지(XCMG), 비디(BYD) 등 중국 OEM 업체들은 이러한 배터리를 대부분의 전기 건설 및 광산 차량에 적용하는 선두 주자다.

전기 건설 장비 시장의 최근 동향

- 2025년 2월, 코마츠는 디마그(Dimaag)와 협력하여 뮌헨에서 열린 바우마 2025에서 모바일 메가와트 충전 시스템(MWCS)을 선보였습니다. MWCS는 건설 및 광산 현장을 위해 설계된 휴대용 모듈식 충전 플랫폼입니다. 295kWh 에너지 저장 시스템과 안전성 및 내구성을 보장하는 첨단 열 관리 기술을 기반으로 1MW에서 6MW까지 확장 가능한 DC 고속 충전을 제공합니다.

- 2024년 1월, 히타치는 초대형 경직형 덤프 트럭의 최신 모델인 EH4000AC-5를 공개했습니다. EH4000AC-5의 공칭 적재량은 242톤이며, 일부 자료에 따르면 이상적인 조건에서 최대 266톤까지 적재할 수 있다고 보고됩니다.

- 2024년 1월, 캐터필러는 북미 최대 골재 생산업체인 CRH와 전략적 파트너십을 체결하여 캐터필러의 70~100톤급 배터리 전기 비도로용 트럭 및 통합 충전 솔루션의 도입을 가속화하기로 했습니다.

- 2024년 9월, 캐터필러는 얼리 러너 프로그램의 일환으로 배터리 전기 대형 광산용 트럭인 Cat 793 XE를 출시했습니다. 793 XE는 뉴몬트의 크립클 크릭 앤 빅터 광산을 포함한 선별된 고객 현장에서 테스트 및 검증에 투입되어 실제 현장 조건에서의 성능을 평가받고 있습니다.

주요 시장 참여자

전기 건설 장비 시장 주요 기업 목록

전기 건설 장비 시장은 광범위한 지역적 입지를 가진 소수의 주요 기업들이 주도하고 있습니다. 전기 건설 장비 시장의 주요 기업들은 다음과 같습니다.

Caterpillar Inc. (US)

Komatsu Ltd. (Japan)

Volvo Construction Equipment (Sweden)

Hitachi Construction Machinery Co., Ltd. (Japan)

JCB (UK)

Epiroc AB (Sweden)

Sandvik AB (Sweden)

Liebherr (Germany)

Doosan Group (South Korea)

Soletrac Inc. (US)

Dana Limited (US)

목차

독점적이라는 것은 MarketsandMarkets에만 제공되는 고유한 콘텐츠/데이터를 의미하며, 경쟁사에서는 이용할 수 없습니다.

제목

페이지 번호

소개

33

연구 방법론

39

요약

50

프리미엄 통찰

53

시장 개요

58

- 5.1 소개

- 5.2 시장 동인 – 엄격한 차량 배출가스 규제 – 지하 채굴에서의 높은 환기 비용 – 주거지역 저소음 건설 수요 급증 – 전기 트랙터 인센티브 및 금융 지원 제약 요인 – 기존 내연기관 장비 대비 높은 초기 비용 – 장시간 충전으로 인한 생산성 저하 – 전기 건설장비용 복잡한 충전 인프라 기회- 장거리 및 고속 충전 배터리 기술 개발- 하이브리드 전기차 제조 및 테스트 증가- 수소 동력 건설 장비 등장 도전 과제- 장거리 적용을 위한 호환성, 상호 교환성 및 표준화 제한- 배터리의 복잡한 열 관리- 건설 장비의 대체 동력원으로의 급속한 전환

- 5.3 무역 분석 수입 시나리오 (HS 코드 842710) 수출 시나리오 (HS 코드 842710)

- 5.4 고객 비즈니스에 영향을 미치는 트렌드 및 파괴적 변화

- 5.5 특허 분석

- 5.6 공급망 분석

- 5.7 생태계 분석

- 5.8 유형별·응용 분야별 가격 분석

- 5.9 기술 분석 핵심 기술 – 자율 건설 장비 – 원격 모니터링 및 예측 유지보수 보완 기술 – 경사 제어 시스템 – 회생 제동 – 수소 연료 전지 – 증강 현실 인접 기술 – 농업 장비 자동화 – 고급 텔레매틱스

- 5.10 규제 환경 규제 기관, 정부 기관 및 기타 조직 품질 기준

- 5.11 주요 컨퍼런스 및 행사, 2025–2026

- 5.12 사례 연구 분석 캐터필러의 전기 미니 굴삭기 히타치의 ZE85 전기 굴삭기 코마츠의 전기 미니 굴삭기 볼보 건설 장비의 중형 전기 휠 로더 JCB의 전기 텔레핸들러

- 5.13 주요 이해관계자 및 구매 기준 구매 과정의 주요 이해관계자 구매 기준

- 5.14 전기 건설 장비의 총소유비용

- 5.15 전기 트랙터의 총소유비용

- 5.16 로더의 총소유비용

- 5.17 배터리 기술의 미래 발전 방향 고체 배터리 리튬 이온 배터리 나트륨 이온 배터리 교체형 배터리 기술

- 5.18 OEM 분석 OEM이 제공하는 전기 소형 건설 장비의 배터리 용량 배터리 용량 대 출력

전기 건설 장비 시장, 유형별

104

- 6.1 소개

- 6.2 전기 굴삭기 소음 없는 작동으로 건설 및 광산 분야에서 광범위하게 사용

- 6.3 전기 로더 주요 기업들의 투자 증가

- 6.4 전동기 그레이더 엄격한 배출 규제로 인한 미국 내 수요 증가

- 6.5 전기 도저 건설 및 광산 기업의 강력한 입지로 인한 아시아 태평양 지역 수요 증가

- 6.6 전기 덤프 트럭/와이드 바디 트럭 광산 활동 급증

- 6.7 전기 로드 홀 덤프 로더: 지하 환기 비용 최소화에 주목

- 6.8 주요 통찰

배터리 용량별 전기 건설 장비 시장

117

- 7.1 서론

- 7.2 <50 KWH: 좁은 건설 현장 및 협소한 광산 작업에 적합

- 7.3 50–200 KWH: 중소형 건설 장비에 대한 높은 수요

- 7.4 200–500 KWH: 신형 모델의 지속적인 개발

- 7.5 >500 KWH 배터리 기술 발전에 따른 미개척 성장 잠재력

- 7.6 OEM 수준 장비의 배터리 용량

- 7.7 주요 통찰

배터리 화학 유형별 전기 건설 장비 시장

127

- 8.1 소개

- 8.2 리튬 인산철 배터리 재생 에너지 원 증가로 인한 효율적인 에너지 저장 필요성

- 8.3 리튬 니켈 망간 코발트 산화물 배터리 유럽 및 미주 지역에서의 높은 소비자 수용도

- 8.4 기타 나트륨 이온 배터리, 고체 상태 배터리

- 8.5 비용 분석

- 8.6 배터리 화학 기술 발전 동향

- 8.7 주요 통찰

출력별 전기 건설 장비 시장

137

- 9.1 소개

- 9.2 <50 마력 경량 건설 장비 분야에서의 대규모 도입

- 9.3 50–150 마력 제품 개발 활동 증가

- 9.4 150–300 HP 배터리 및 건설 장비 제품 개발 확대

- 9.5 >300 HP 높은 배터리 비용으로 인한 상용화 제한

- 9.6 주요 통찰 추진 방식별 전기 건설 장비 시장

추진 방식별 전기 건설 장비 시장

146

- 10.1 소개

- 10.2 배터리 전기: 환경적 지속가능성에 중점

- 10.3 하이브리드 전기: 100% 전기화에 따른 한계

- 10.4 수소 환경 의식 실천의 채택 증가

- 10.5 주요 통찰

전기 건설 장비 시장, 응용 분야별

154

- 11.1 소개

- 11.2 건설 엄격한 배출 및 소음 규제의 준수

- 11.3 광업 전기화의 부상하는 추세

- 11.4 원예 다른 장비보다 높은 전기화 비율

- 11.5 농업 식량 생산에 대한 수요 증가

- 11.6 주요 통찰

전기 농업 장비 시장, 유형별

163

- 12.1 소개

- 12.2 운영 데이터

- 12.3 전기 잔디깎기: 높은 연료 비용 및 노동력 부족

- 12.4 전기 자동 추진식 살포기 작물 시들음 방지

- 12.5

- 전기 트랙터

- 식량 생산성 증진을 위한 정부 정책

- 12.6

- 주요 통찰

전기 트랙터 시장, 배터리 용량별

171

- 13.1 소개

- 13.2 <50 KWH 접근성과 저렴한 비용으로 선호도 증가

- 13.3 50–100 KWH 연료 및 유지 보수 비용 절감을 통한 장기적 절감 효과

- 13.4 >100 KWH OEM사들의 고출력 전기 트랙터 개발 강화

- 13.5 전기 트랙터 모델 및 배터리 용량

- 13.6 주요 통찰

배터리 화학 유형별 전기 트랙터 시장

180

- 14.1 소개

- 14.2 리튬 인산철: 농업 기계 제조업체의 투자 증가

- 14.3 리튬 니켈 망간 코발트 산화물: 다른 화학 물질보다 높은 밀도와 더 빠른 충전 능력

- 14.4 기타 나트륨 이온 배터리, 고체 상태 배터리

- 14.5 주요 통찰

전기 트랙터 시장, 추진 방식별

190

- 15.1 소개

- 15.2 배터리 전기 리튬 이온 배터리 비용 감소

- 15.3 하이브리드 전기 배터리 전기 트랙터보다 높은 출력

- 15.4 수소 연료 전지 기술 및 인프라 발전

- 15.5 주요 통찰

지역별 전기 건설 장비 시장

199

- 16.1 소개

- 16.2 아시아 태평양 거시경제 전망 중국 – 광산 자동화 국가 배출 기준이 시장 주도 인도 – 친환경적이고 비용 효율적인 전기 건설 장비에 대한 수요 증가가 시장 주도 일본 – 전기 건설 굴삭기 및 기타 장비에 대한 투자 증가가 시장 주도 한국 – 광산용 로더의 지속적인 전기화가 시장 주도 아시아 태평양 기타 지역

- 16.3 유럽 거시경제 전망 독일 – 정부의 엄격한 규범이 시장 주도 영국 – 전기 건설 굴삭기에 대한 수요 증가가 시장 주도 프랑스 – 국가 저탄소 전략 시행이 시장 주도 스페인 – 건설 기계의 탄소 배출량 감축 강조가 시장 주도 러시아 – 전기 건설 장비 시장 주도 예상 이탈리아 – 건설 및 광업 부문의 전기화가 시장 주도 유럽 기타 지역

- 16.4 미주 지역 거시경제 전망 미국 – 주요 전기 건설 장비 공급업체의 존재가 시장 주도 캐나다 – 전기 건설 산업의 글로벌 주도권이 시장 주도 멕시코 – 진행 중인 전기화 촉진 프로그램이 시장 주도 브라질 – 건설 프레임워크에 전기 굴삭기 도입으로 광업 규제화 시장 주도 아르헨티나 – 지속가능성 및 배출량 감축에 대한 약속이 시장 주도

- 16.5 주요 통찰

경쟁 환경

262

-

- 17.1 개요

- 17.2 주요 업체 전략/성공 요인, 2021–2025

17.3 매출 분석, 2020–2024

17.4 시장 점유율 분석, 2024

17.5 기업 가치 평가

17.6 재무 지표

17.7 브랜드/제품 비교

17.8 기업 평가 매트릭스: 전기 건설 장비 제조업체, 2024 스타 신흥 리더 보편적 플레이어 참가자 기업 발자국- 기업 발자국- 지역 발자국- 유형 발자국- 적용 발자국

17.9 기업 평가 매트릭스: 전기 굴삭기 제조업체, 2025년 스타 기업 신흥 선도 기업 보편적 기업 참여 기업 기업 진출 현황- 기업 진출 현황- 지역별 진출 현황- 추진 방식별 진출 현황- 배터리 화학 성분별 진출 현황

17.10 경쟁 시나리오 제품 출시/개발 거래 확장 기타 개발 사항

기업 프로필

286

- 18.1 주요 업체

-

HITACHI CONSTRUCTION MACHINERY CO., LTD.– Business overview– Products offered– Recent developments– MnM viewCATERPILLAR INC.– Business overview– Products offered– Recent developments– MnM viewKOMATSU LTD.– Business overview– Products offered– Recent developments– MnM viewVOLVO CONSTRUCTION EQUIPMENT– Business overview– Products offered– Recent developments– MnM viewSANY HEAVY INDUSTRIES CO., LTD.– Business overview– Products offered– Recent developments– MnM viewJCB– Business overview– Products offered– Recent developmentsDEERE & COMPANY– Business overview– Products offered– Recent developmentsSANDVIK AB– Business overview– Products offered– Recent developmentsEPIROC AB– Business overview– Products offered– Recent developmentsLIEBHERR– Business overview– Products offered– Recent developmentsBOBCAT COMPANY– Business overview– Products offered– Recent developments

-

18.2 OTHER PLAYERSSOLETRAC INC.FENDTHUSQVARNA ABXUZHOU CONSTRUCTION MACHINERY GROUP CO., LTD.KUBOTA CORPORATIONKOBELCO CONSTRUCTION MACHINERY EUROPE BVBHARAT EARTH MOVERS LIMITEDCNH INDUSTRIAL NVWACKER NEUSON SETAKEUCHI GLOBALHD HYUNDAI HEAVY INDUSTRIES CO., LTD.LUIGONG MACHINERY CO., LTD.

마켓샌드마켓스의 추천

368

- 19.1 아시아 태평양 지역, 전기 건설 장비 시장에서 급속한 성장 예상

- 19.2 수소 연료 건설 장비, 수익성 높은 기회 창출

- 19.3 지하 채굴 장비의 전기화 강조

- 19.4 전기 트랙터에 고체 배터리 통합

- 19.5 결론