❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

글로벌 해양 벙커유 시장은 2023년에 1,510억 달러로 평가되었으며, 2033년까지 2,807억 달러에 이를 것으로 예상됩니다. 이 시장은 2024년부터 2033년까지 연평균 6.5%의 성장률을 보일 것으로 전망됩니다. 벙커유는 선박의 동력에 사용되는 무겁고 점성이 있는 석유 제품으로, 주로 중유, 선박용 경유 등을 포함합니다. 그러나 벙커유는 황 함량이 높아 환경 오염의 원인이 되므로, 국제해사기구(IMO)는 황 함량을 제한하는 규정을 시행하고 있습니다. 해양 벙커유 시장 보고서는 20개 국가를 대상으로 하며, 각 국가의 시장 규모와 세그먼트 분석이 포함되어 있습니다. 이 연구는 1,500개 이상의 문헌과 업계 자료를 바탕으로 고부가가치 통찰력을 제공합니다. 해상 운송에 대한 수요 급증은 시장의 주요 동인으로, 글로벌 무역이 확대됨에 따라 선박 수와 연료 소비량이 증가하고 있습니다. 또한, 해양 석유 및 가스 탐사의 확장은 시장 성장을 더욱 촉진하고 있습니다. 그러나 저유황 요건을 준수하는 데 드는 높은 비용은 시장 성장에 제약을 가하고 있습니다. IMO 2020 규정은 선박 연료의 황 함량을 0.5%로 제한하고, 이에 따라 선박 운영자들은 더 비싼 저유황 연료로 전환해야 합니다. 이러한 비용은 운영 비용을 증가시켜 전통적인 선박 연료의 경제성을 감소시키고, 소규모 해운 회사들은 재정적 압박을 받게 됩니다. 청정 연료 사용에 대한 정부의 인센티브는 저황 및 LNG, 바이오 연료와 같은 대체 연료의 사용을 장려하여 시장 성장에 기여할 수 있는 기회를 제공합니다. 이러한 지원은 청정 연료의 시장 채택을 가속화하고, 새로운 인프라와 공급망에 대한 투자를 촉진합니다. 해양 벙커유 시장은 유형, 상업 유통업체, 용도, 지역별로 세분화됩니다. 아시아 태평양 지역은 주요 해운 항로의 급유 허브 역할을 하며, 이 지역의 경제 호황은 해양 벙커유 수요를 증가시키고 있습니다. 또한, 인도의 해상 운송 비중이 높아짐에 따라 해양 벙커유에 대한 지역 수요도 증가할 것으로 보입니다. IMO 2020 규정은 선박의 황 배출량을 줄이기 위해 황 함량을 제한하고 있으며, MARPOL 부속서 VI는 배출량 제한을 설정하고 있습니다. 북미 ECA는 선박 연료의 황 함량을 0.1%로 제한하고 있습니다. 이러한 규정들은 해양 벙커유 시장에 큰 영향을 미치고 있습니다. VLSFO의 가격은 2019년에 비해 급격한 변동을 보였으며, 2020년에는 코로나19 팬데믹으로 인해 가격이 하락했습니다. 이후 2021년에는 가격이 다시 상승하였고, 2022년에도 상승세를 이어갔습니다. 이러한 가격 변동은 시장 역학과 유가 변동에 영향을 받습니다. 업계에서는 IMO 규정에 따라 고황 함유량의 연료에서 저황 함유량의 대체 연료로 전환하는 추세가 두드러지고 있습니다. 많은 선박들이 배기가스 정화 시스템을 도입하여 규정을 준수하고 있으며, 디지털 트랜스포메이션을 위한 새로운 시스템도 개발되고 있습니다. 이러한 변화는 해양 벙커유 시장의 운영 효율성과 투명성을 향상시키고 있습니다. |

글로벌 해양 벙커유 시장 규모는 2023년에 1,510억 달러로 평가되었으며, 2033년까지 2,807억 달러에 이를 것으로 예상되며, 2024년부터 2033년까지 연평균 6.5%의 성장률을 보일 것으로 예상됩니다.

시장 소개 및 정의

벙커유는 일반적으로 벙커 연료로 알려져 있으며, 선박의 동력에 사용되는 무겁고 점성이 있는 석유 제품을 가리킵니다. 원유 증류 잔여물에서 추출된 벙커유는 주로 중유(HFO), 선박용 경유(MGO), 선박용 경유(MDO)를 포함합니다. 벙커유는 대형 선박의 추진과 선상 기계 작동에 필요한 에너지를 제공하기 때문에 해양 산업에 필수적입니다. 그러나 황 함량이 높고 황산화물(SOx), 질소산화물(NOx), 입자상 물질과 같은 오염 물질의 배출이 많아 환경 오염의 원인이 됩니다. 이러한 영향을 줄이기 위해 국제해사기구(IMO)는 선박 연료의 황 함량을 제한하는 규정을 시행하고 있습니다.

주요 내용

해양 벙커유 시장 보고서는 20개 국가를 대상으로 합니다. 이 연구에는 2024-2033년 예상 기간 동안 각 국가의 가치(백만 달러)에 대한 세그먼트 분석이 포함됩니다.

1,500개 이상의 제품 관련 문헌, 업계 발표 자료, 연례 보고서, 그리고 주요 선박 연료유 업계 참가자들의 기타 문서와 함께, 신뢰할 수 있는 업계 저널, 무역 협회 발표 자료, 정부 웹사이트를 검토하여 고부가가치 업계 통찰력을 얻었습니다.

이 연구는 고품질 데이터, 전문가 의견 및 분석, 비판적인 독립적 관점을 통합했습니다. 이 연구 접근 방식은 글로벌 시장에 대한 균형 잡힌 시각을 제공하고 이해관계자가 가장 야심 찬 성장 목표를 달성하기 위해 정보에 입각한 결정을 내릴 수 있도록 돕기 위한 것입니다.

주요 시장 역학

해상 운송에 대한 수요 급증은 해양 벙커유 시장의 주요 동인입니다. 글로벌 무역이 확대됨에 따라 더 많은 물품이 해상 운송으로 이동하고 있으며, 이로 인해 선박 수와 연료 소비량이 증가할 필요가 있습니다. 전 세계 무역량의 80% 이상이 해상 운송으로 이루어지고 있기 때문에, 이러한 선박에 효율적이고 신뢰할 수 있는 에너지원이 필요하다는 것은 매우 중요한 문제입니다. 더 크고 더 빈번한 해운 항로 역시 해양 벙커유 수요 증가에 기여하고 있습니다. 이러한 수요 증가는 전자상거래의 성장과 광범위한 해상 운송을 지원하는 강력한 물류 네트워크가 필요한 신흥 시장으로 인해 더욱 가속화되고 있으며, 이로 인해 해양 벙커유 시장의 확장이 촉진되고 있습니다.

해양 석유 및 가스 탐사의 확장은 해양 벙커유 시장의 성장을 크게 견인하고 있습니다. 에너지 회사들이 새로운 자원을 찾기 위해 노력하면서, 더 많은 탐사 및 지원 선박, 굴착 장치, 플랫폼을 배치하고 있습니다. 이러한 활동에는 인력, 장비, 채굴된 자원의 운송을 포함한 전력 운영을 위해 상당한 양의 해양 벙커유가 필요합니다. 해양 프로젝트의 원격성 및 확장성 때문에 지속적이고 안정적인 연료 공급이 필요하며, 이로 인해 해양 벙커유 소비가 증가하고 있습니다. 이러한 수요 증가는 전 세계 에너지 수요 증가와 미개발 해양 매장량의 탐사에 의해 더욱 가속화되어 시장 확장을 견인하고 있습니다.

그러나, 저유황 요건을 준수하는 데 드는 높은 비용은 선박 연료 시장의 성장을 크게 제한하고 있습니다. IMO 2020 규정과 같은 규정은 선박 연료의 황 함량을 0.5%로 제한하고, 선박 운영자가 더 비싼 저유황 연료로 전환하거나 스크러버와 같은 고가의 배기 가스 정화 기술에 투자하도록 강요합니다. 이러한 비용은 운영 비용을 증가시켜 전통적인 선박 연료의 경제성과 매력을 감소시킵니다. 소규모 해운 회사들은 재정적 압박에 직면하게 되어, 잠재적으로 시장 위축으로 이어질 수 있습니다. 추가된 비용 부담은 또한 새로운 선박과 연료에 대한 투자를 방해하여 전반적인 시장 확대와 혁신을 늦추게 됩니다. 이러한 모든 요인들이 선박 연료 시장의 성장을 저해합니다.

청정 연료 사용에 대한 정부의 인센티브는 저황 및 LNG, 바이오 연료와 같은 대체 연료의 사용을 장려함으로써 선박 연료유 시장의 성장을 촉진하는 유리한 기회를 제공합니다. 세금 감면, 보조금, 지원금 등의 인센티브는 친환경 연료로 전환하는 해운 회사의 재정적 부담을 줄여줍니다. 그 결과, 엄격한 환경 기준을 충족하는 연료 및 기술에 대한 수요가 증가하고 있습니다. 이러한 지원은 청정 연료의 시장 채택을 가속화하고, 새로운 인프라와 공급망에 대한 투자를 촉진하며, 연료 기술의 혁신을 촉진하여 시장을 확대하고 지속 가능성 프로필을 향상시킵니다. 이러한 모든 요소가 해양 벙커유 시장 전망에 새로운 성장 기회를 제공할 것으로 예상됩니다.

시장 세분화

해양 벙커유 시장은 유형, 상업 유통업체, 용도, 지역별로 세분화됩니다. 유형별로, 시장은 고황 연료유, 저황 연료유, 선박용 가스유, 기타로 분류됩니다. 상업 유통업자에 따라, 시장은 석유 메이저, 대형 독립, 소규모 독립으로 나뉩니다. 용도별로, 시장은 유조선, 화학물질 운반선, 가스 운반선, 기타로 구분됩니다. 지역별로, 시장은 북미, 유럽, 아시아 태평양, LAMEA로 분석됩니다.

지역별 시장 전망

아시아 태평양 지역에서는 몇 가지 주요 요인에 의해 선박용 벙커유의 시장 성장이 촉진되고 있습니다. 이 지역은 싱가포르, 상하이, 홍콩과 같은 분주한 항구가 국제 해운 항로의 주요 급유 허브 역할을 하는 등, 세계 해상 무역의 중요한 연결고리입니다. 중국, 일본, 한국과 같은 국가의 경제 호황은 상당한 해양 활동을 촉진하여 해양 벙커유의 수요를 증가시킵니다. 또한, 항만 인프라와 물류 역량에 대한 전략적 투자는 연료 공급 효율성을 향상시킵니다. 이 지역이 엄격한 환경 기준에 적응하면서 글로벌 해운 강국으로서의 역할을 유지함에 따라, 저유황 연료로의 규제 변화는 시장 역학을 더욱 자극합니다.

해운부에 따르면, 인도 무역의 약 95%가 물량 기준으로, 70%가 가치 기준으로 해상 운송을 통해 이루어지고 있습니다. 2020년 11월, 나렌드라 모디 총리는 해운부를 항만, 해운, 수로부로 이름을 변경했습니다.

인도 밴드 에쿼티 재단에 따르면, 2024년 3월 15일, 항만, 해운 및 수로부는 아삼의 브라마푸트라 강에 있는 10개의 새로운 수로 프로젝트에 7,779만 달러를 승인했습니다. 이 프로젝트는 사가르말라 프로그램의 일환으로, 연결성을 강화하고, 강 관광을 활성화하며, 대중 교통을 촉진하는 것을 목표로 합니다. 아삼의 브라마푸트라 강에 대한 새로운 수로 프로젝트의 승인은 연결성 향상과 강 교통의 활성화로 인해 해양 및 관광 활동이 증가함에 따라 해양 벙커유에 대한 지역 수요를 증가시킬 것으로 보입니다.

주요 규정

IMO 2020 규정:

국제해사기구(IMO)가 시행하는 이 규정은 선박에 배기가스 정화 시스템(스크러버)이 장착되어 있지 않은 경우, 선박 연료의 황 함량을 3.5%에서 0.5%로 제한함으로써 선박의 황 배출량을 대폭 줄이도록 규정하고 있습니다.

MARPOL 부속서 VI:

선박 오염 방지를 위한 국제 협약(MARPOL)의 일부인 부속서 VI는 선박 배기 가스에서 배출되는 황산화물(SOx)과 질소산화물(NOx)의 배출량 제한을 설정하고, 오존층 파괴 물질의 고의적 배출을 금지합니다.

북미 ECA(배출 통제 구역):

북미 배출 통제 구역(ECA)은 2012년부터 선박 연료의 황 함유량 제한을 0.1%로 시행하고 있습니다. 이 규정은 미국 대기정화법(Clean Air Act)과 캐나다 선박 오염 및 위험 화학 물질 규제(Vessel Pollution and Dangerous Chemicals Regulations)에 따라 황산화물 배출을 줄이고 연안 및 내륙 수역의 공기 질을 개선하기 위해 제정되었습니다.

캘리포니아 대기자원위원회(CARB) :

캘리포니아 대기자원위원회(CARB)는 캘리포니아 규정집(California Code of Regulations)의 타이틀 13, 섹션 2299.1에 따라 규정을 시행합니다. 이 규정들은 선박에 대한 엄격한 배출 기준을 규정하고 있으며, 여기에는 저황 연료(CARB 디젤 규칙)에 대한 요건과 캘리포니아 해역의 대기 오염 물질을 줄이기 위한 배출 제어 기술(예: 배기가스 정화 시스템)의 사용에 대한 요건이 포함됩니다.

밸러스트 수 관리 협약:

IMO의 법안 BWM/CONF/36에 따른 밸러스트 수 관리 협약(BWMC)은 침입 종의 확산을 방지하기 위해 선박의 밸러스트 수 관리를 의무화하고 있습니다. 이 협약은 생물학적 오염으로부터 해양 생태계를 보호하기 위해 밸러스트 수 처리 및 교환에 대한 표준(법안 BWM.2/Circ.70)을 설정합니다.

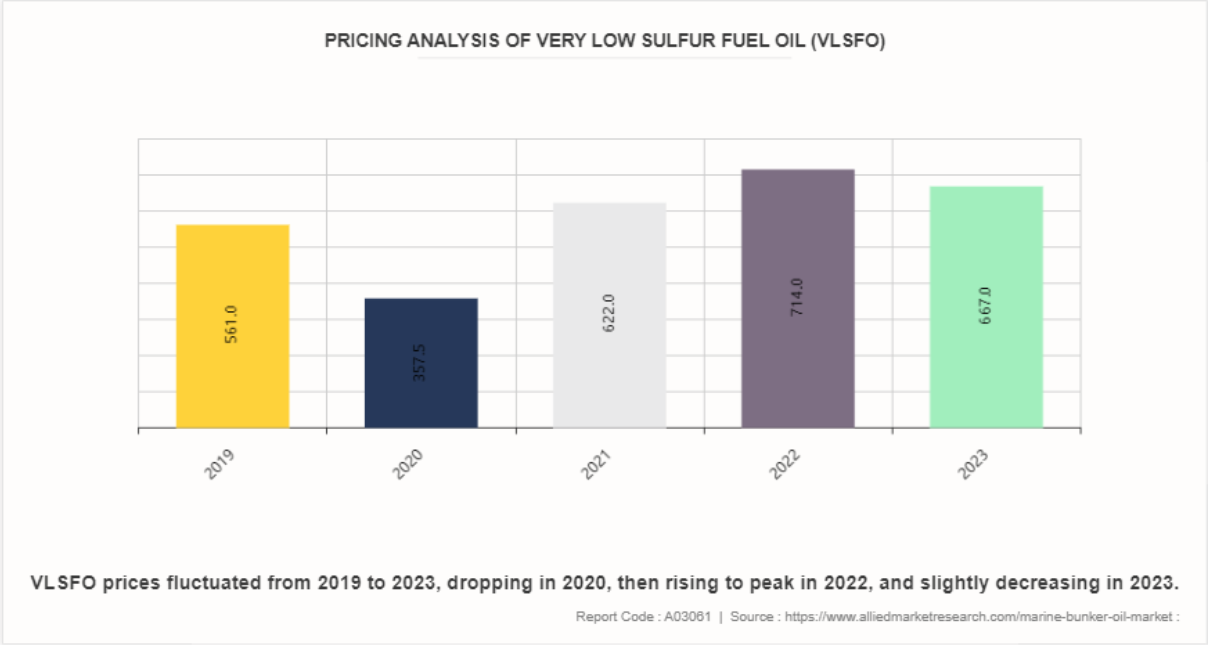

초저유황 연료유(VLSFO)의 가격 분석

2019년 VLSFO의 가격은 톤당 561.0달러로, 기존 선박용 벙커유에 비해 상대적으로 높은 비용이 소요되는 선박용 연료입니다. 이는 주로 국제해사기구(IMO)의 황 함유량 제한 규정을 시행하기 전까지의 과도기적 조치로 인해 발생했는데, 이 규정은 선박이 황 함유량이 0.5%를 초과하지 않는 연료를 사용하도록 요구했습니다. 그러나 2020년에는 VLSFO 가격이 톤당 357.5달러로 급격히 떨어졌습니다. 이처럼 급격한 가격 하락은 코로나19 팬데믹으로 인해 전 세계 석유 수요와 가격이 급격히 하락했기 때문입니다. 경기 침체와 해상 활동 감소로 인해 VLSFO 공급이 과잉 상태가 되어 가격이 급락했습니다.

2021년 전 세계가 코로나19 팬데믹에서 서서히 회복되면서 VLSFO의 가격이 톤당 622.0달러까지 치솟았습니다. 이 가격 상승은 석유 수요의 반등과 IMO 규제의 지속적인 시행을 반영한 것으로, 이로 인해 규정을 준수하는 연료에 대한 수요가 증가했습니다. 2022년까지 VLSFO의 가격은 톤당 714달러까지 상승했습니다. 이러한 가격 상승은 지정학적 긴장, 공급망 중단, 글로벌 경제 활동 회복 등 다양한 요인에 기인합니다. 또한, 해운 업계가 환경 규제를 준수하기 위해 지속적으로 노력하면서 VLSFO에 대한 수요가 계속 증가했습니다. 또한 2022년에는 VLSFO 가격이 2023년에 667.0달러/미터톤으로 소폭 하락했습니다. 이러한 변동은 시장 역학, 유가 변동, 공급 및 수요 조건의 변화에 영향을 받습니다.

산업 동향

업계에서 두드러지는 추세는 선박이 고황 함유량(황 함량 3.5%)의 선박 연료유에서 저황 함유량(황 함량 0.5% 이하)의 대체 연료로 전환하도록 의무화하는 IMO(국제해사기구) 규정의 채택입니다. IMO 2020으로 알려진 이 변화는 이러한 엄격한 황 함량 요건을 충족하는 선박용 경유 및 선박용 경유와 같은 규정을 준수하는 연료의 사용을 촉진했습니다.

선박의 황 배출량 감축을 요구하는 IMO 규제에 대응하여, 많은 선박들이 배기가스 정화 시스템, 즉 일반적으로 스크러버로 알려진 시스템을 도입했습니다. 이 시스템은 배기가스에서 황산화물을 정화하기 위해 선상에 설치되어, 선박이 IMO 기준을 준수하면서 고황 연료유(HSFO)를 사용할 수 있도록 해줍니다. 예를 들어, 머스크(Maersk)나 지중해 해운회사(Mediterranean Shipping Company)와 같은 주요 해운 회사들은 연료 선택을 완전히 바꾸지 않고 환경 규제를 준수하기 위해 스크러버 기술에 투자했습니다. 이 접근 방식은 규정 준수를 보장할 뿐 아니라 해상 운송의 운영 연속성과 비용 효율성을 지원합니다.

2021년 12월, 도쿄-미쓰이 O.S.K. 라인(MOL)은 그룹 회사인 MOL 정보 시스템(MOLIS)과 함께 “BUNKER HUB”라는 새로운 시스템을 개발했다고 발표했습니다. 이 시스템은 디지털 트랜스포메이션(DX)을 촉진하기 위한 노력의 일환으로 벙커유 및 윤활유 분석 결과를 관리하기 위해 설계되었으며, 그해 8월에 서비스를 시작했습니다. MOL과 MOLIS의 “BUNKER HUB” 시스템 출시는 벙커유 및 윤활유 분석 관리를 간소화함으로써 해양 벙커유 시장의 운영 효율성과 투명성을 향상시켰습니다.

주요 출처

인베스트 인디아

인도 브랜드 자산 재단

국제 해사 기구(IMO)

유럽 해상 안전 기구(EMSA)

국제 벙커링 산업 협회(IBIA)

세계 벙커링 협회

제1장: 서론

제2장: 요약

제3장: 시장 환경

제4장: 유형별 선박 연료유 시장

4.1. 시장 개요

4.1.1 유형별 시장 규모 및 전망

4.2. 고황산 연료유

4.2.1. 주요 시장 동향, 성장 요인 및 기회

4.2.2. 지역별 시장 규모 및 전망

4.2.3. 국가별 시장 점유율 분석

4.3. 저유황 연료유

4.3.1. 주요 시장 동향, 성장 요인 및 기회

4.3.2. 지역별 시장 규모 및 전망

4.3.3. 국가별 시장 점유율 분석

4.4. 선박용 경유

4.4.1. 주요 시장 동향, 성장 요인 및 기회

4.4.2. 지역별 시장 규모 및 예측

4.4.3. 국가별 시장 점유율 분석

4.5. 기타

4.5.1. 주요 시장 동향, 성장 요인 및 기회

4.5.2. 지역별 시장 규모 및 예측

4.5.3. 국가별 시장 점유율 분석

제5장: 상업 유통업자별 선박 연료유 시장

제6장: 용도별 선박 연료유 시장

제7장: 지역별 선박 연료유 시장

제8장: 경쟁 구도

제9장: 회사 프로필

표 목록

그림 목록