❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

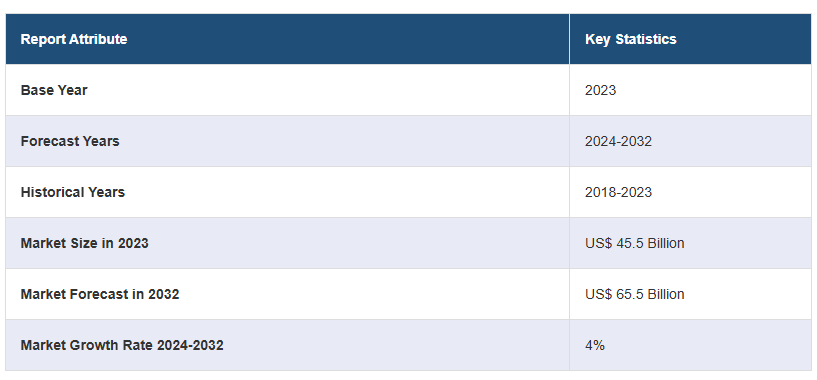

전 세계 저밀도 폴리에틸렌(LDPE) 시장은 2023년 기준으로 약 455억 달러에 달하며, IMARC 그룹은 2024년부터 2032년까지 연평균 4% 성장하여 2032년에는 655억 달러에 이를 것으로 예상하고 있습니다. 이러한 성장은 식품 산업에서의 플라스틱 용기 수요 증가, 병원 및 요양원 건설 증가, 재활용 가능한 플라스틱에 대한 수요 증가 등 여러 요인에 의해 촉진되고 있습니다. LDPE는 화학적으로 불활성인 폴리머로, 가단성과 탄성을 지니며 반투명한 외관을 가지고 있습니다. 에틸렌의 자유 라디칼 중합을 통해 제조되며, 내구성이 뛰어나고 방습성이 있으며 유해 화학물질에도 저항력을 가지고 있습니다. LDPE는 식품 포장재, 보호층, 블로우 몰딩 제조 등 다양한 분야에서 활용되고 있으며, 비용 효율적이고 유지보수가 적은 특성으로 인해 수요가 증가하고 있습니다. 현재 LDPE의 수요는 식품 및 유틸리티 백 제조에서 증가하고 있으며, 병원 및 클리닉 건설의 증가로 인해 시장 성장에 긍정적인 영향을 미치고 있습니다. 또한, 식품 산업에서의 포장 수요 증가와 함께 농업 분야에서도 LDPE 필름 사용이 증가하고 있습니다. 이러한 요인들은 LDPE 시장의 성장을 더욱 촉진하고 있습니다. IMARC 그룹은 저밀도 폴리에틸렌 시장을 제조 공정, 공급 원료, 애플리케이션에 따라 세분화하여 분석하였습니다. 제조 공정에서는 오토클레이브 방식과 관형 방법이 있으며, 오토클레이브 방식이 가장 큰 비중을 차지하고 있습니다. 공급 원료로는 천연가스와 나프타가 있으며, 천연가스가 가장 큰 시장 점유율을 보이고 있습니다. 애플리케이션 측면에서는 필름 및 시트, 압출 코팅, 사출 성형 등이 있으며, 필름 및 시트가 가장 큰 시장 점유율을 차지하고 있습니다. 지역적으로는 아시아 태평양 지역이 저밀도 폴리에틸렌의 가장 큰 시장을 형성하고 있으며, 전자 기기 활용도 증가, 건설 활동 증가, LDPE 기반 포장재 수요 증가 등이 주요 요인으로 작용하고 있습니다. 경쟁 환경 분석에서는 시장 구조, 주요 업체의 시장 점유율, 업체 포지셔닝, 경쟁 전략 등이 다루어졌습니다. 주요 기업으로는 BASF, 다우 화학, 엑손 모빌, 론델바셀, 사우디 기본 산업 공사(SABIC) 등이 있으며, 이들 기업의 자세한 프로필도 보고서에 포함되어 있습니다. |

전 세계 저밀도 폴리에틸렌 시장 규모는 2023년 미화 455억 달러에 달했습니다. 앞으로 IMARC 그룹은 2024~2032년 동안 4%의 성장률(CAGR)을 보이며 2032년까지 시장이 655억 달러에 달할 것으로 예상하고 있습니다. 식품 산업에서 플라스틱 용기에 대한 수요 증가, 병원, 클리닉 및 요양원 건설 증가, 재활용 가능한 플라스틱에 대한 수요 증가가 시장을 이끄는 주요 요인 중 일부입니다.

저밀도 폴리에틸렌(LDPE)은 화학적으로 불활성인 폴리머로 가단성과 탄성이 있으며 반투명한 외관을 가지고 있습니다. 에틸렌의 자유 라디칼 중합으로 제조되며, 에틸렌을 냉각하고 압축한 후 반응 용기에 넣어 중합을 시작합니다. 내구성이 뛰어나고 방습성이 있으며 유해 화학물질의 영향에도 견딜 수 있습니다. 또한 혹독한 기후 조건을 견디고 높은 열팽창을 견딜 수 있습니다. 생산 공정에 따라 다양한 수준의 유연성으로 시판되고 있습니다. 식품 산업에서 필요한 포장용 호일, 폼, 트레이, 연질 비닐봉투 등 다양한 포장재 제조에 광범위하게 활용되고 있습니다. 또한 종이와 직물의 얇은 보호층으로도 적용됩니다. LDPE는 속이 빈 플라스틱 물체를 만드는 데 필요한 블로우 몰딩 제조에 사용되는 주요 구성 요소 중 하나입니다. 또한 열전도체가 아니기 때문에 저장된 물을 오랫동안 시원하게 유지할 수 있어 물탱크 제작에도 사용됩니다. 또한 LDPE는 비용 효율적이고 최소한의 유지보수가 필요하기 때문에 전 세계적으로 수요가 증가하고 있습니다.

저밀도 폴리에틸렌 시장 동향:

현재 식품 및 유틸리티 백 제조에 대한 LDPE 수요 증가는 시장에 긍정적인 영향을 미치는 주요 요인 중 하나입니다. 이 외에도 환자에게 양질의 의료 서비스를 제공하기 위해 전 세계적으로 병원, 클리닉 및 요양원 건설이 증가하면서 시장의 성장이 촉진되고 있습니다. 또한 식품 산업에서 제빵 제품, 냉동 제품 및 스낵을 포장하기 위해 LDPE로 만든 플라스틱 용기에 대한 수요가 증가함에 따라 유리한 시장 전망을 제공하고 있습니다. 이 외에도 가정 배달 서비스와 함께 풍미있는 요리를 판매하는 퀵 서비스 레스토랑 (QSR), 카페 및 패스트 푸드 체인의 수가 증가함에 따라 시장 성장에 기여하고 있습니다. 또한 습도를 유지하고 토양에서 수분 증발을 줄이기 위해 농업 산업에서 사용되는 LDPE 필름이나 플라스틱 시트의 사용이 증가하고 있습니다. 이는 전선, 절연 케이블 및 컴퓨터 부품의 다양한 플라스틱 부품 제조에 LDPE의 채택 증가와 함께 시장 성장을 뒷받침하고 있습니다. 또한 토양 및 수질 오염을 방지하고 플라스틱이 인체 건강에 미치는 부정적인 영향을 줄이기 위해 재활용 가능한 플라스틱에 대한 수요가 증가하면서 시장 성장이 강화되고 있습니다.

주요 시장 세분화:

IMARC Group은 글로벌 저밀도 폴리에틸렌 시장 보고서의 각 하위 세그먼트의 주요 동향에 대한 분석과 함께 2024-2032년 글로벌 및 지역 수준의 예측을 제공합니다. 이 보고서는 제조 공정, 공급 원료 및 용도에 따라 시장을 분류했습니다.

제조 공정 인사이트:

오토클레이브 방식

관형 방법

이 보고서는 제조 공정을 기반으로 저밀도 폴리에틸렌 시장을 상세히 분류하고 분석했습니다. 여기에는 오토클레이브 방식과 튜블러 방식이 포함됩니다. 보고서에 따르면 오토클레이브 방식이 가장 큰 비중을 차지했습니다.

공급 원료 인사이트:

천연 가스

나프타

기타

공급 원료를 기준으로 저밀도 폴리에틸렌 시장에 대한 자세한 분석과 분석도 보고서에 제공되었습니다. 여기에는 천연가스, 나프타 등이 포함됩니다. 보고서에 따르면 천연가스가 가장 큰 시장 점유율을 차지했습니다.

애플리케이션 인사이트:

필름 및 시트

압출 코팅

사출 성형

기타

이 보고서에는 응용 분야에 따른 저밀도 폴리에틸렌 시장의 상세한 분류 및 분석도 포함되어 있습니다. 여기에는 필름 및 시트, 압출 코팅, 사출 성형 등이 포함됩니다. 보고서에 따르면 필름 및 시트가 가장 큰 시장 점유율을 차지했습니다.

지역별 인사이트:

아시아 태평양

유럽

북미

중동 및 아프리카

라틴 아메리카

이 보고서는 또한 아시아 태평양, 유럽, 북미, 중동 및 아프리카, 라틴 아메리카를 포함한 모든 주요 지역 시장에 대한 종합적인 분석을 제공했습니다. 보고서에 따르면 아시아 태평양 지역은 저밀도 폴리에틸렌의 가장 큰 시장입니다. 아시아 태평양 저밀도 폴리에틸렌 시장을 이끄는 요인으로는 전자 기기의 활용도 증가, 건설 활동 증가, LDPE 기반 포장재에 대한 수요 증가 등이 있습니다.

경쟁 환경:

이 보고서는 또한 글로벌 저밀도 폴리에틸렌 시장의 경쟁 환경에 대한 포괄적인 분석을 제공합니다. 시장 구조, 주요 업체별 시장 점유율, 업체 포지셔닝, 최고의 승리 전략, 경쟁 대시 보드 및 회사 평가 사분면과 같은 경쟁 분석이 보고서에서 다루어졌습니다. 또한 모든 주요 기업에 대한 자세한 프로필이 제공되었습니다. 보고서에서 다룬 기업 중 일부는 BASF SE, The Dow Chemical Company, Exxon Mobil Corporation, LyondellBasell Industries N.V., Saudi Basic Industries Corporation (SABIC), China Petroleum & Chemical Corporation (Sinopec), Borealis AG, Braskem SA, Chevron Phillips Chemical Company, LLC, Lone Star Chemical, Petkim Petrokimya Holding A.S., Total Petrochemicals & Refining USA, Inc. (TPRI), LG Chem Ltd., Formosa Plastics Corporation, and Qatar Petrochemical Company 등이 있습니다. 이는 일부 기업 목록일 뿐이며, 전체 목록은 보고서에서 확인할 수 있습니다.

1 머리말

2 연구 범위 및 방법론

2.1 연구 목적

2.2 이해관계자

2.3 데이터 출처

2.3.1 1차 출처

2.3.2 보조 출처

2.4 시장 추정

2.4.1 상향식 접근 방식

2.4.2 하향식 접근 방식

2.5 예측 방법론

3 요약

4 소개

4.1 개요

4.2 속성

4.3 주요 산업 동향

5 글로벌 저밀도 폴리에틸렌 시장

5.1 시장 개요

5.2 시장 성과

5.3 COVID-19의 영향

5.4 제조 공정별 시장 세분화

5.5 공급 원료 별 시장 세분화

5.6 애플리케이션 별 시장 세분화

5.7 지역별 시장 세분화

5.8 시장 예측

5.9 SWOT 분석

5.9.1 개요

5.9.2 강점

5.9.3 약점

5.9.4 기회

5.9.5 위협

5.10 가치 사슬 분석

5.10.1 개요

5.10.2 원자재 조달

5.10.3 제조

5.10.4 유통

5.10.5 수출

5.10.6 최종 사용

5.11 포터의 다섯 가지 힘 분석

5.11.1 개요

5.11.2 구매자의 협상력

5.11.3 공급자의 협상력

5.11.4 경쟁 정도

5.11.5 신규 진입자의 위협

5.11.6 대체품의 위협

5.12 가격 분석

5.12.1 주요 가격 지표

5.12.2 가격 구조

5.12.3 마진 분석

6 제조 공정별 시장 세분화

6.1 오토 클레이브 방법

6.1.1 시장 동향

6.1.2 시장 예측

6.2 관형 방법

6.2.1 시장 동향

6.2.2 시장 전망

7 공급 원료 별 시장 세분화

7.1 천연 가스

7.1.1 시장 동향

7.1.2 시장 전망

7.2 나프타

7.2.1 시장 동향

7.2.2 시장 전망

7.3 기타

7.3.1 시장 동향

7.3.2 시장 예측

8 애플리케이션 별 시장 세분화

8.1 필름 및 시트

8.1.1 시장 동향

8.1.2 시장 예측

8.2 압출 코팅

8.2.1 시장 동향

8.2.2 시장 예측

8.3 사출 성형

8.3.1 시장 동향

8.3.2 시장 예측

8.4 기타

8.4.1 시장 동향

8.4.2 시장 예측

9 지역별 시장 세분화

9.1 아시아 태평양

9.1.1 시장 동향

9.1.2 시장 예측

9.2 유럽

9.2.1 시장 동향

9.2.2 시장 예측

9.3 북미

9.3.1 시장 동향

9.3.2 시장 전망

9.4 중동 및 아프리카

9.4.1 시장 동향

9.4.2 시장 전망

9.5 라틴 아메리카

9.5.1 시장 동향

9.5.2 시장 전망

10 저밀도 폴리에틸렌 제조 공정

10.1 제품 개요

10.2 원자재 요구 사항

10.3 제조 공정

10.4 주요 성공 및 위험 요소

11 경쟁 환경

11.1 시장 구조

11.2 주요 플레이어

11.3 주요 플레이어의 프로필