❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

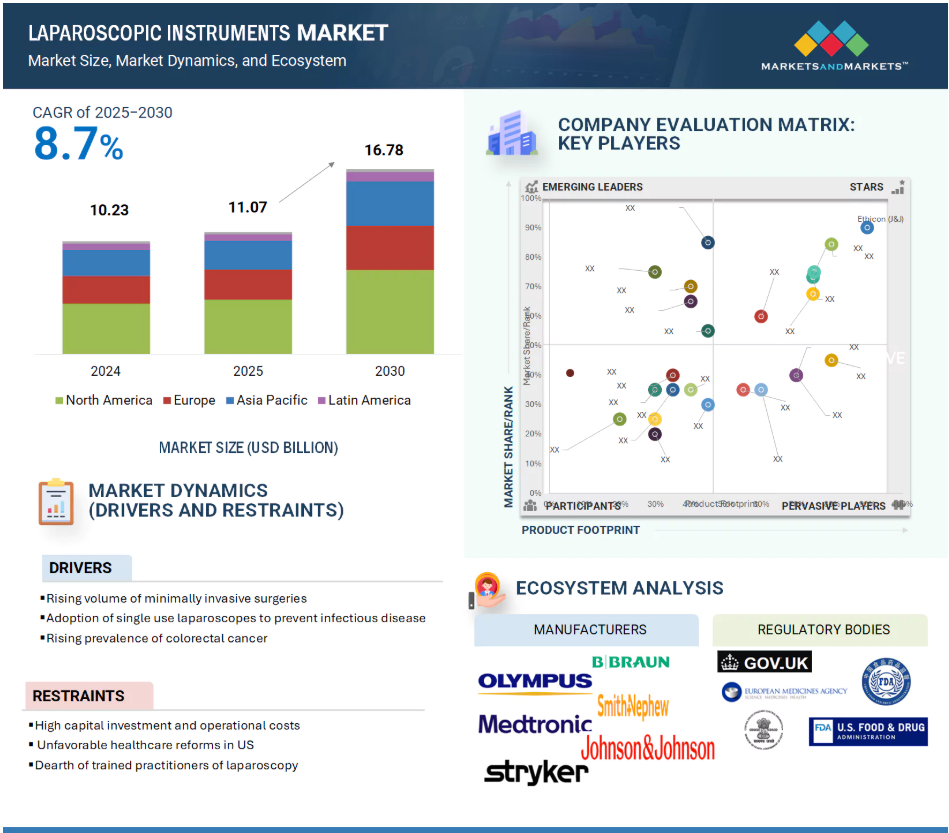

복강경 의료기기 시장은 아시아 태평양 지역에서 비만, 담낭 질환, 위장관 장애 등 생활습관 관련 질환의 증가와 최소 침습적 수술에 대한 수요 증가로 인해 빠르게 성장하고 있습니다. 의료 인프라의 개선과 정부의 투자로 복강경 시술 접근성이 높아지고 있으며, 기술 발전으로 인해 비용 효율적인 복강경 솔루션과 고화질 영상 시스템이 보급되고 있습니다. 아시아 태평양 복강경 수술 기구 시장은 2030년까지 40억 달러에 이를 것으로 예상되며, 연평균 9.5% 성장할 것으로 보입니다. 중산층 인구의 확대와 최소 침습적 수술의 이점에 대한 인식 향상이 복강경 수술 수요를 증가시키고 있습니다. 복강경 수술 기구 시장의 주요 성장 요인은 최소 침습 수술의 증가입니다. 복강경 수술은 개방형 수술에 비해 병원 입원 기간 단축, 수술 후 불편함 최소화, 회복 시간 단축 등의 장점이 있어 다양한 전문 분야에서 채택이 늘고 있습니다. 고령화 인구와 생활습관 관련 질환의 증가, 신흥 시장에서의 수술 역량 확대가 복강경 수술의 수요를 더욱 강화하고 있습니다. 외래 수술 센터의 확산도 이 기법의 채택을 촉진하고 있습니다. 그러나 높은 자본 투자와 운영 비용은 복강경 장비 도입의 큰 장애물로 작용하고 있습니다. 특히 개발도상국에서는 초기 투자 부담이 크고, 재사용 가능한 기기의 관리와 소독에 대한 요구가 추가적인 복잡성을 초래합니다. 이러한 재정적 어려움은 비용에 민감한 시장에서 첨단 복강경 기술의 도입을 제한하고 있습니다. 아시아 태평양, 라틴 아메리카, 동유럽 및 아프리카 지역은 의료 인프라가 성장하고 있어 복강경 기기 제조업체에게 기회를 제공합니다. 의료비 지출 증가와 보험 적용 범위 확대, 병원 인프라 현대화가 이들 시장에서 수술 기술 발전을 가속화하고 있습니다. 현지 제조 이니셔티브와 민관 협력이 결합되어 수입 기기에 대한 의존도가 줄어들고 있으며, 제조업체들은 현지 비용 구조에 맞는 제품 혁신을 통해 이러한 기회를 활용할 수 있습니다. 복강경 기기 규제 환경은 복잡하고 변화가 많아 제조업체에게 도전 과제가 되고 있습니다. 각 지역마다 제품 테스트, 무균 검증, 라벨링, 사후 시장 감시 등의 요구사항이 다르며, 규제 준수에 따른 비용 증가와 시장 출시 기간 연장이 발생할 수 있습니다. 재사용 가능 부품과 일회용 부품의 분류에 대한 변화도 규제 운영을 복잡하게 만들고 있습니다. 복강경 기기 시장 생태계는 제조업체, 유통업체, 연구 및 제품 개발업체, 규제 기관, 최종 사용자로 구성되어 있습니다. 제조업체는 연구와 제품 개발에 참여하며, 유통업체는 마케팅과 공급망 관리를 담당합니다. 2024년 복강경 기기 시장에서는 복강경 세그먼트가 가장 큰 시장 점유율을 차지할 것으로 예상되며, 이는 최소 침습적 수술 접근법에서 필수적인 역할을 하기 때문입니다. 일반 외과 분야는 복강경 수술 기구 시장에서 가장 큰 점유율을 차지할 것으로 보입니다. 복강경 수술은 작은 절개와 회복 시간 단축 등의 장점으로 인해 점점 더 많이 수행되고 있으며, 위장관 질환과 담낭 질환의 증가로 수요가 더욱 촉진되고 있습니다. 북미 지역은 선진 의료 인프라와 최소 침습 수술 기법의 높은 수용도로 복강경 기기 시장을 지배하고 있으며, 주요 의료 기기 제조업체의 존재와 강력한 규제 체제가 이 지역의 시장 지위를 강화하고 있습니다. 최근 동향으로는 존슨 존슨이 최소 침습적 수술의 정밀도를 높이기 위해 새로운 수술용 스테이플러와 다목적 에너지 기반 복강경 도구를 출시한 사례가 있습니다. B. Braun Melsungen AG는 고급 복강경 기기 생산 능력을 확대하기 위해 새로운 제조 시설을 개소하였고, 스트라이커 코퍼레이션은 재사용 가능한 복강경 기구의 보급을 위해 주요 수술 교육 센터와 파트너십을 체결했습니다. 주요 시장 참여자로는 올림푸스, 카를 스토르츠, 존슨 존슨, 메드트로닉, 스트라이커 등이 있습니다. |

전 세계 복강경 수술 기구 시장은 2024년 US$10.23억 달러로 평가되었으며, 2025년에는 US$11.07억 달러로 성장했으며, 2025년부터 2030년까지 8.7%의 견고한 연평균 성장률(CAGR)로 성장해 해당 기간 종료 시 US$16.78억 달러에 달할 것으로 예상됩니다. 복강경 수술 기구 시장의 성장을 주도하는 주요 요인들은 다양합니다. 주요 요인 중 하나는 최소 침습적 수술에 대한 수요 증가입니다. 최소 침습적 수술은 작은 절개, 수술 후 통증 감소, 병원 입원 기간 단축, 빠른 회복 시간 등 다양한 이점을 제공합니다. 또한 대장암, 비만, 담석증 등 복강경 수술이 자주 필요한 질환의 전 세계적 발생률 증가도 이 수요를 더욱 촉진하고 있습니다. 이미징 기술, 에너지 장비 및 로봇 지원의 발전도 복강경 수술의 정확성과 결과를 향상시켜 복강경 수술의 채택을 촉진하고 있습니다. 또한, 의료비 지출의 증가, 개발도상국의 수술 시설 개선, 환자 및 의료 전문가의 인식 제고도 시장에 큰 영향을 미치고 있습니다. 선진국에서 첨단 수술 기법을 촉진하기 위한 정부 정책과 유리한 보험 환급 정책도 복강경 기기 시장의 성장을 더욱 뒷받침하고 있습니다.

복강경 의료기기 시장의 매력적인 기회

아시아 태평

비만, 담낭 질환, 위장관 장애 등 생활습관 관련 질환의 발생률 증가와 중국, 인도, 일본, 동남아시아 국가 등에서 최소 침습적 수술에 대한 수요 증가가 시장 성장을 주도하고 있습니다.

의료 인프라의 급속한 개선, 특히 농촌 및 반도시 지역에서의 개선과 함께, 수술 능력 향상을 위한 정부 투자가 첨단 복강경 시술에 대한 접근성을 개선했습니다.

비용 효율적인 복강경 솔루션 및 고화질 영상 시스템의 보급 확대를 포함한 기술 발전이 복강경 기기의 채택을 촉진하고 있습니다.

아시아 태평양 복강경 수술 기구 시장은 2030년까지 USD 40억 달러에 달할 것으로 예상되며, 예측 기간 동안 9.5%의 최고 연평균 성장률(CAGR)을 기록할 것으로 전망됩니다.

중산층 인구의 확대와 최소 침습적 수술의 이점에 대한 인식 향상은 선택적 및 일상적 수술 치료에서 복강경 수술 수요를 촉진하고 있습니다.

글로벌 복강경 수술 기구 시장 동향

성장 요인: 최소 침습 수술의 증가

복강경 수술 기구 시장 성장의 주요 촉진 요인에는 최소 침습 수술(MIS)의 증가, 특히 복강경 수술이 개방형 수술보다 여러 측면에서 우월한 점이 포함됩니다. 이러한 장점에는 병원 입원 기간 단축, 수술 후 불편함 최소화, 회복 시간 단축, 합병증 발생률 감소 등이 있습니다. 이에 따라 일반 외과, 산부인과, 비뇨기과, 비만 수술, 대장항문 수술 등 다양한 전문 분야에서 복강경 기술의 채택이 증가하고 있습니다. 복강경 수술의 양은 고령화 인구, 생활습관 관련 질환(특히 비만과 소화기 질환)의 급증, 신흥 시장에서의 수술 역량 확대 등 인구 통계학적 추세에 의해 강화되고 있습니다. 인도, 중국, 브라질, 멕시코와 같은 국가들은 의료 인프라의 발전과 이러한 기술에 대한 인식의 제고에 힘입어 복강경 시술의 채택이 크게 증가했습니다. 외래 수술 센터(ASC)는 외래 환자 환경에서 최소 침습 수술(MIS)의 확산에 필수적인 요소입니다. 이러한 변화로 재사용 및 일회용 복강경 기기의 수요가 크게 증가하고 있습니다. 수술 절차의 환경이 계속 진화함에 따라, 이 부문은 다음 10년 동안 지속적인 시장 성장이 예상됩니다.

제약 요인: 높은 자본 투자 및 운영 비용

최소 침습 수술 절차의 장기적인 비용 이점이 분명함에도 불구하고, 복강경 장비에 필요한 상당한 초기 투자는 특히 개발도상국과 재정적 제약을 받고 있는 의료 시스템에 큰 장애물이 되고 있습니다. 고해상도 복강경, 고급 에너지 장치, 종합 영상 타워, 인플루에이터, 다양한 수술 액세서리 등을 구매하는 것은 소규모 외래 수술 센터와 병원에 심각한 재정적 부담을 초래합니다. 또한 재사용 가능한 기기의 필요성은 추가적인 복잡성을 초래합니다. 이러한 기기는 환자 안전을 보장하기 위해 신뢰할 수 있는 소독 시설에 접근해야 하며, 이는 재정적 투자와 엄격한 규제 기준 준수를 요구합니다. 또한, 이러한 장비를 적절하게 취급하고 유지 관리할 수 있는 숙련된 기술자의 수요도 매우 중요합니다. 인력 교육과 체계적인 재고 관리 시스템의 유지 관리에 드는 비용도 운영 비용에 추가됩니다. 이러한 재정적 어려움으로 인해 비용에 민감한 시장과 소규모 의료 시설에서는 첨단 복강경 기술의 도입이 제한되는 경우가 많습니다. 그 결과, 최소 침습 수술 기법의 확장이 지연되어 해당 지역의 의료 서비스의 전반적인 효율성과 품질에 부정적인 영향을 미치고 있습니다.

기회: 의료 인프라가 성장하는 신흥 시장으로의 진출

아시아 태평양, 라틴 아메리카, 동유럽 및 아프리카 지역은 의료 산업이 급속히 발전하고 있어 복강경 기기 제조업체에 상당한 성장 기회를 제공하고 있습니다. 의료비 지출의 증가와 보험 적용 범위 확대, 병원 인프라 현대화를 위한 정부 정책으로 인해 이러한 시장에서 수술 기술은 빠르게 발전하고 있습니다. 인도, 브라질, 중국, 인도네시아, 베트남 등에서는 환자의 인식 제고와 의료 서비스 이용의 개선에 힘입어 최소 침습 수술이 크게 증가하고 있습니다. 또한, 민관 협력의 추세와 현지 제조 이니셔티브가 결합되어 수입 기기에 대한 의존도가 감소하고 있으며, 그 결과 복강경 기기가 경제적으로 더 쉽게 접근할 수 있게 되고 있습니다. 현지 비용 구조에 맞는 제품 혁신을 통해 필요한 교육 및 인프라 지원을 제공하는 제조업체는 이러한 신흥 시장 동향을 활용하는 데 유리한 위치에 있습니다.

과제: 규제 장애물과 준수 복잡성

복잡하고 변화하는 복강경 기기 규제 환경을 탐색하는 것은 제조업체에게 큰 도전 과제입니다. 각 관할 지역은 제품 테스트, 무균 검증, 라벨링, 사후 시장 감시 등에 대한 맞춤형 요구사항을 가지고 있습니다. 예를 들어, EU 의료기기 규정(MDR) 및 미국 FDA Class II/III 규정 준수, 특정 국가별 규정을 동시에 충족해야 하는 경우 시장 출시 기간이 연장되고 비용이 증가할 수 있습니다. 또한 재사용 가능 부품과 일회용 부품의 분류에 대한 변화하는 동향과 Unique Device Identification(UDI) 프로토콜 준수 요구사항의 증가도 규제 운영을 더욱 복잡하게 만들고 있습니다. 규제 및 임상 업무 프레임워크가 취약한 조직은 시장 진입 장벽에 직면하거나 기존 시장 경쟁력을 잃을 위험에 처할 수 있습니다.

글로벌 복강경 기기 시장 생태계 분석

복강경 기기 시장 생태계는 해당 산업에 참여하는 주요 플레이어를 포함하며 그들의 역할을 설명합니다. 이 생태계는 제조업체, 유통업체, 연구 및 제품 개발업체, 규제 기관, 최종 사용자를 포함합니다. 전체 시장 생태계는 다양한 요소와 하위 부문으로 구성됩니다. 제조업체는 연구, 제품 개발, 최적화, 출시 등에 참여하는 조직입니다. 유통업체는 마케팅 목적으로 조직과 연결된 제3자 공급업체 및 전자상거래 플랫폼을 포함합니다.

제품별로는 2024년 복강경 기기 시장에서 복강경 세그먼트가 가장 큰 시장 점유율을 차지했습니다.

복강경은 복강경 수술 기구 분야에서 핵심적인 역할을 하며, 이는 최소 침습적 수술 접근법에서 시각화를 제공하는 데 필수적이기 때문입니다. 산부인과, 비뇨기과, 일반 외과 등 다양한 분야에서 복강경 기술의 채택이 증가함에 따라 고품질, 고해상도 복강경에 대한 수요가 증가하고 있습니다. 고해상도(HD) 및 4K 영상 기능과 같은 최근 기술 혁신, 유연하고 3차원 복강경 및 통합 카메라 시스템과 같은 혁신은 수술 정밀도와 효율성을 크게 향상시켜 광범위한 채택을 촉진했습니다. 또한 만성 질환의 유병률 증가로 인한 수술 건수 증가와 병원 및 수술 센터 내 영상 모달리티의 지속적인 교체 및 업그레이드는 복강경의 강력한 시장 존재감을 더욱 공고히 하고 있습니다. 진단 정확도 향상과 실시간 영상 기능에 대한 강조는 최소 침습적 수술 절차의 진화하는 환경에서 그들의 필수적인 역할을 강조합니다.

응용 분야별로는 일반 외과 분야가 2024년 복강경 수술 기기 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다.

복강경 수술 기구 시장은 일반 외과 수술이 주도하고 있으며, 이는 복벽 결손 수복술, 충수 절제술, 담낭 절제술, 장 절제술 등 다양한 수술을 포함합니다. 이러한 수술은 이제 최소 침습적 기술로 점점 더 많이 수행되고 있습니다. 작은 절개, 수술 후 통증 감소, 회복 시간 단축, 입원 기간 단축 등 주요 장점은 일반 외과 수술에서 복강경 방법의 선호도를 높이고 있습니다. 또한 전 세계적으로 위장관 질환, 담낭 질환, 복강 내 감염의 발생률이 증가함에 따라 일반 외과적 개입에 대한 수요가 더욱 촉진되고 있습니다. 복강경 기술의 확산, 훈련된 외과의사 수의 증가, 그리고 유리한 보험 보상 체계는 이러한 기술의 광범위한 채택을 크게 촉진했습니다. 일반 외과에서 복강경의 다용성과 확립된 적용 범위는 시장 성장의 핵심 요인으로 자리매김하고 있습니다.

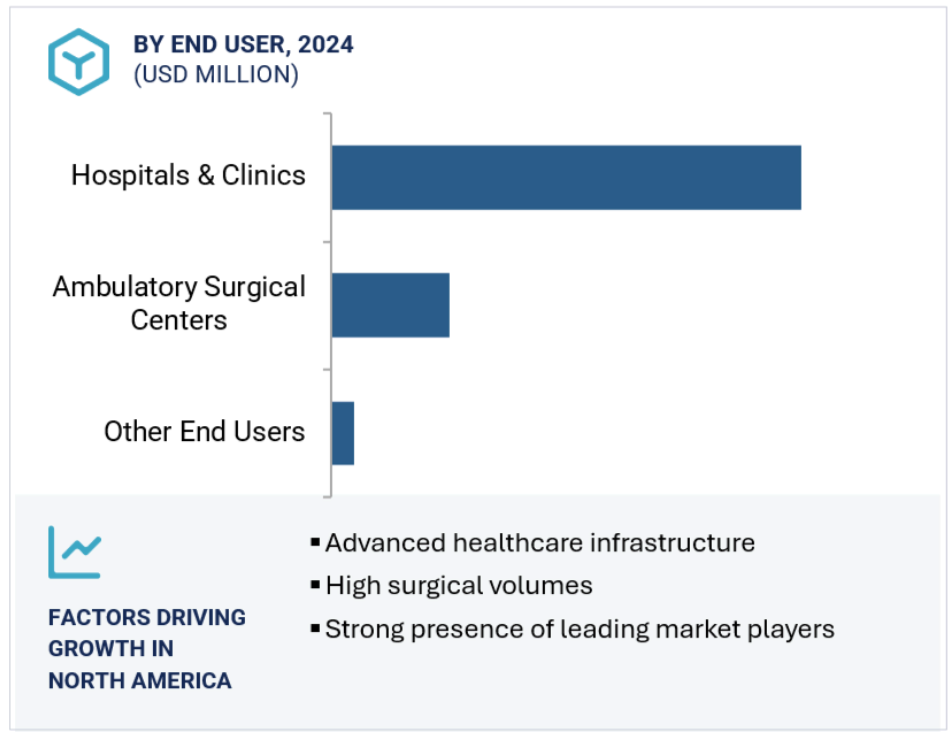

2024년 지역별 세계 복강경 기기 시장 점유율에서 북미가 가장 큰 비중을 차지했습니다.

북미는 주로 선진 의료 인프라와 최소 침습 수술 기법의 높은 수용도로 복강경 기기 시장을 지배하고 있습니다. 주요 의료 기기 제조업체의 존재와 강력한 규제 체제 및 유리한 보험 적용 정책이 이 지역의 시장 지위를 더욱 강화하고 있습니다. 숙련된 복강경 수술 전문의의 광범위한 가용성은 환자의 접근성을 높입니다. 미국과 캐나다에서 담낭 질환, 비만, 대장암 등 만성 질환의 높은 유병률은 복강경 수술 수요를 크게 촉진합니다. 수술 기술의 지속적인 발전과 혁신적인 기기 및 장비의 지속적인 도입도 이 지역의 경쟁력을 유지하는 데 중요한 역할을 하고 있습니다. 또한, 의료비 지출의 증가, 고령 인구의 증가, 복강경 수술의 이점에 대한 환자의 인식 제고는 북미가 세계 복강경 기기 시장에서 선두를 차지하는 데 필수적인 요소입니다.

복강경 수술 기기 시장 최근 동향

- 2025년 5월, 존슨 존슨은 최소 침습적 수술의 정밀도와 신뢰성을 향상시키기 위해 설계된 차세대 수술용 스테이플러인 ETHICON 4000 스테이플러를 출시했습니다.

- 2025년 3월, 존슨 존슨은 다양한 수술 접근법을 지원하는 다목적 에너지 기반 복강경 도구인 DUALTO™ 에너지 시스템을 출시했습니다.

- 2024년 5월, B. Braun Melsungen AG는 고급 복강경 기기 생산 능력을 확대하기 위해 스위스에 새로운 제조 시설을 개소했습니다. 2024년 3월, Advanced Medical Solutions는 Peters Surgical을 인수했다고 발표했습니다.

- 2023년 8월, 스트라이커 코퍼레이션은 재사용 가능한 복강경 기구의 보급을 위해 주요 수술 교육 센터와 전략적 파트너십을 체결했습니다.

주요 시장 참여자

복강경 기구 시장 주요 참여업체에는 다음과 같습니다.

Olympus Corporation (Japan)

Karl Storz SE & Co. KG (Germany)

Johnson & Johnson (US)

Fujifilm Holdings Corporation (Japan)

Medtronic plc (Ireland)

Stryker Corporation (US)

B. Braun Melsungen AG (Germany)

Becton, Dickinson and Company (US)

Smith & Nephew plc (UK)

Hoya Corporation (Japan)

Schölly Fiberoptic GmbH (Germany)

Victor Medical Instruments Co., Ltd. (China)

Emedomed Systems GmbH (Germany)

Richard Wolf GmbH (Germany)

CONMED Corporation (US)

Capsovision, Inc. (US)

The Cooper Companies Inc. (US)

Teleflex Incorporated (US)

Carl Zeiss AG (Germany)

Anthrex, Inc. (US)

Laborie Medical Technologies, Inc. (Canada)

Myolotec Inc. (US)

Geyi Medical Instrument Co., Ltd. (China)

Fortimedix Surgical B.V. (Netherlands)

Dantschke Medizintechnik GmbH & Co. KG (Germany)

목차

독점적은 MarketsandMarkets에만 고유한 콘텐츠/데이터를 의미하며, 경쟁사에서는 제공되지 않습니다.

제목

페이지 번호

목차

1. 소개 (페이지 번호 – 30)

1.1 연구 목적

1.2 시장 정의

1.2.1 연구 범위 및 제외 항목

1.3 시장 범위

1.3.1 포함된 시장

1.3.2 연구 대상 연도

1.3.3 통화

1.3.4 USD로 환산 시 사용된 환율

1.4 연구의 한계

1.5 이해관계자

1.6 변경 사항 요약

2 연구 방법론 (페이지 번호 – 35)

2.1 연구 데이터

그림 1 연구 설계

2.1.1 2차 데이터

2.1.1.1 2차 자료에서 추출한 주요 데이터

2.1.2 1차 데이터

그림 2 1차 출처

2.1.2.1 1차 출처의 주요 데이터

2.1.2.2 주요 산업 통찰력

그림 3 1차 인터뷰의 분석: 공급측 및 수요측 참여자

그림 4: 일차 인터뷰 분석: 기업 유형, 직위, 지역별

2.2 시장 규모 추정

그림 5: 공급 측 시장 규모 추정: 매출 비중 분석

그림 6 매출 비중 분석 예시: 올림푸스 코퍼레이션

그림 7 상위 5개 기업 매출 분석: 복강경 기기 시장 (2020)

그림 8 수요 측면 분석

그림 9 CAGR 전망: 공급 측면 분석

그림 10 시장 동인, 제약 요인, 기회, 도전 과제 분석을 통한 CAGR 전망 (2021–2026)

그림 11 상향식 접근법

2.3 시장 세분화 및 데이터 삼각화

그림 12 시장 데이터 삼각화 방법론

2.4 시장 점유율 분석

2.5 연구 가정

2.6 한계

2.7 위험 평가

표 1 위험 평가: 시장

2.8 코로나19 건강 평가

2.9 코로나19 경제 평가

2.10 코로나19가 경제 시나리오에 미치는 영향 평가

그림 13 글로벌 경제에 영향을 미치는 요인

그림 14 글로벌 경제 회복 시나리오

2.11 코로나19가 시장 내 경제 시나리오에 미치는 영향 평가

3. 요약 (페이지 번호 – 53)

그림 15 복강경 수술 기구 시장, 제품별, 2021년 대비 2026년 2026년

그림 16 시장, 응용 분야별, 2021년 대 2026년

그림 17 시장, 최종 사용자별, 2021년 대 2026년

그림 18 지리적 스냅샷: 시장

4 프리미엄 통찰력 (페이지 번호 – 57)

4.1 복강경 의료기기 시장 개요

그림 19 최소 침습적 수술의 채택 증가가 개방형 수술 대비 시장 성장을 주도할 것

4.2 아시아 태평양: 시장, 응용 분야별

그림 20 일반 수술 부문이 아시아 태평양 시장 최대 점유율 차지

4.3 시장: 지역별 구성

그림 21 예측 기간 동안 미국이 시장 성장률 최고 기록

5 시장 개요 (페이지 번호 – 60)

5.1 소개

5.2 시장 동향

그림 22 복강경 수술 기구 시장: 성장 요인, 제약 요인, 기회, 및 도전 과제

5.2.1 시장 촉진 요인

5.2.1.1 개방형 수술 대비 최소 침습적 수술의 채택 증가

5.2.1.2 대장암 유병률 증가

그림 23 전 세계 신규 대장암 환자 수 성장 전망, 2020–2040

5.2.1.3 복강경 비만 수술 건수 증가

그림 24 미국: 2011–2018년 비만 수술 건수 성장

표 2 2018년 전 세계에서 수행된 비만 수술 건수

5.2.1.4 복강경 분야의 기술 발전

표 3 복강경 기기의 기술 발전

5.2.2 시장 제약

5.2.2.1 미국 의료 서비스 제공자에 대한 메디케어 지급액 감소

표 4 복강경 수술에 대한 메디케어 지급액 (2015년 대비 2020년)

5.2.2.2 복강경 분야 전문 인력 부족

표 5 미국: 총 외과 의사 수 (2010~2017)

5.2.3 시장 기회

5.2.3.1 신흥 경제국의 의료 시장 성장

5.2.3.2 복강경 기기의 기능 향상

5.2.4 시장 과제

5.2.4.1 제품 리콜

표 6 제품 리콜 목록

5.2.4.2 개발도상국에서의 복강경 수술에 대한 인프라 지원 부족

5.3 복강경 수술 건수

5.3.1 국가/지역별 복강경 대장 절제술 건수, 2014–2018

5.3.2 복강경 맹장 절제술 절차 수, 국가/지역별, 2014–2018

5.3.3 복강경 담낭 절제술 절차 수, 국가/지역별, 2014–2018

5.3.4 복강경 서혜부 탈장 수복술 건수, 국가/지역별, 2014–2018

5.3.5 복강경 자궁절제술 수술 건수, 국가/지역별, 2014–2018

5.4 가격 분석

그림 25 유연형 복강경의 다양한 구성 요소별 평균 판매 가격 기여도

그림 26 경성 복강경의 다양한 구성 요소별 평균 판매 가격 기여도

표 7 복강경의 다양한 사양

표 8 복강경의 평균 판매 가격

5.5 가치 사슬 분석

그림 27 시장: 가치 사슬 분석

5.6 생태계 시장 지도

그림 28 시장: 생태계 시장 지도

5.7 포터의 5대 경쟁 요인 분석

표 9 시장: 포터의 5대 경쟁 요인 분석

5.7.1 경쟁 강도

5.7.2 공급자의 협상력

5.7.3 구매자의 협상력

5.7.4 대체품의 위협

5.7.5 신규 진입자의 위협

5.8 공급망 분석

그림 29 시장: 공급망 분석

5.9 코로나19의 시장 영향

5.10 규제 분석

5.10.1 북아메리카

5.10.1.1 미국

표 10 미국 FDA: 의료기기 분류

표 11 미국: 의료기기 규제 승인 절차

5.10.1.2 캐나다

표 12 캐나다: 의료기기 규제 승인 절차

그림 30 캐나다: 클래스 II 의료기기 승인 절차

5.10.2 유럽

그림 31 유럽: 클래스 IIA 의료기기 CE 승인 절차

5.10.3 아시아 태평양

5.10.3.1 일본

표 13 일본: PMDA에 따른 의료기기 분류

5.10.3.2 중국

표 14 중국: 의료기기 승인 위해 지정된 규제 기관

표 15 중국: 의료기기 분류

5.10.3.3 인도

5.11 특허 분석

5.11.1 복강경 특허 출원 동향

그림 32 특허 출원 동향 (2015–2020)

5.11.2 복강경 특허 출원 상위 기업/기관

그림 33 복강경 특허 출원 상위 기업/기관 (2015–2021)

5.11.3 관할권 분석: 복강경 특허 출원 상위 국가

그림 34 복강경 특허 출원 상위 국가 (2015–2021)

5.12 기술 분석

5.12.1 핵심 기술

5.12.1.1 비전 시스템의 적용

5.12.1.2 보완 기술

5.12.1.2.1 로봇 보조 수술

5.12.1.3 인접 기술

5.12.1.3.1 촉각 및 감각 피드백

5.13 트렌드 분석

표 16 복강경과 관련된 일부 수입/수출 거래

6 복강경 기기 시장, 제품별 (페이지 번호 – 88)

6.1 소개

표 17 제품별 시장, 2019–2026 (USD 백만)

6.2 의료용 복강경 로봇

6.2.1 2020년 시장 점유율의 가장 큰 부분을 차지한 의료용 로봇

표 18 국가별 의료용 복강경 로봇 시장, 2019–2026 (USD 백만)

6.3 복강경

표 19 시장에서 판매 중인 복강경

그림 35 복강경 시장, 유형별, 2019–2026 (USD 백만)

표 20 복강경 시장, 유형별, 2019–2026 (USD 백만)

표 21 복강경 시장, 유형별, 2019–2026 (천 대)

표 22 복강경 시장, 국가별, 2019–2026 (USD 백만)

표 23 복강경 시장, 지역별, 2019–2026 (천 대)

6.3.1 비디오 복강경

6.3.1.1 비디오 복강경이 복강경 시장을 주도합니다

표 24 시장에서 판매 중인 비디오 복강경

표 25 비디오 복강경 시장, 국가별, 2019–2026 (USD 백만)

표 26 비디오 복강경 시장, 지역별, 2019–2026 (천 대)

6.3.2 광섬유 복강경

6.3.2.1 고해상도 영상 기능이 광섬유 복강경 시장 성장을 주도합니다

표 27 시장 내 복강경 제품 현황

표 28 광섬유 복강경 시장, 국가별, 2019–2026 (USD 백만)

표 29 광섬유 복강경 시장, 지역별, 2019–2026 (천 대)

6.4 에너지 장치

6.4.1 재사용 가능한 단극 및 양극 응고 에너지 장치에 대한 수요 증가가 시장 성장을 주도합니다

표 30 시장 내 에너지 장치 현황

표 31 국가별 에너지 장치 시장, 2019–2026 (백만 달러)

6.5 폐쇄 장치

6.5.1 폐쇄 장치의 기술적 진보가 시장 성장을 주도

표 32 시장 내 폐쇄 장치 현황

표 33 국가별 폐쇄 장치 시장 규모 (2019–2026년, USD 백만)

6.6 손 도구

6.6.1 일반 복강경 수술의 증가가 손 도구 시장 성장을 촉진합니다

표 34 시장 내 손 도구 제품 현황

표 35 국가별 손 도구 시장 규모 (2019–2026년, USD 백만)

6.7 접근 장치

6.7.1 접근 장치는 다른 도구들의 진입구를 생성하고 유지하기 위해 필수적입니다

표 36 시장 내 접근 장치 현황

표 37 국가별 접근 장치 시장 규모 (2019–2026, USD 백만)

6.8 액세서리

6.8.1 수술량 증가가 액세서리 수요를 촉진합니다

표 38 복강경 액세서리 및 기능

표 39 시장에서 이용 가능한 복강경 액세서리

표 40 복강경 액세서리 시장, 국가별, 2019–2026 (USD 백만)

6.9 인플래이터

6.9.1 복강경 수술 건수 증가가 CO2 인플래이터 시장 확대를 촉진

표 41 시장 내 가스 주입기 제품 현황

표 42 국가별 가스 주입기 시장 규모 (2019–2026년, USD 백만)

표 43 지역별 가스 주입기 시장 규모 (2019–2026년, 천 대)

6.10 흡입/세척 시스템

6.10.1 복강경 수술을 위한 통합 유체 관리 시스템에 대한 성장 추세가 시장 성장을 주도합니다

표 44 시장 내 흡입/세척 시스템

표 45 국가별 흡입/관개 시스템 시장 규모 (2019–2026년, USD 백만)

7 복강경 수술 기구 시장, 응용 분야별 (페이지 번호 – 111)

7.1 소개

표 46 시장 규모 (응용 분야별), 2019–2026 (USD 백만)

7.2 일반 외과

7.2.1 복강경 기술에 대한 선호도가 맹장절제술, 담낭절제술, 탈장 수복술에서 증가하고 있습니다

표 47 일반 외과에서 일반적인 수술 절차에 대한 복강경 기술의 발전

표 48 국가별 병원에서의 복강경 담낭절제술 절차 (10만 명당), 2018

표 49 복강경 서혜부 탈장 수복술 및 충수절제술 수술 건수 (10만 명당), 국가별, 2013년 대비 2018년

표 50 일반 외과 시장 규모, 국가별, 2019–2026 (USD 백만)

7.3 부인과 수술

7.3.1 최근 몇 년간 복강경 자궁절제술 건수가 증가했습니다

표 51 병원별 복강경 자궁절제술 시술 건수 (10만 명당), 국가별, 2013년 대비 2018년

표 52 국가별 산부인과 수술 시장 (2019–2026년, USD 백만)

7.4 대장 수술

7.4.1 전 세계적으로 증가하는 대장암 발생률이 시장 성장을 촉진할 것으로 예상됩니다

표 53 지역별 대장, 직장, 항문 암 신규 환자 수 추정 (2020 vs. 2040, 천 명)

표 54 대장 수술 시장 규모 (국가별, 2019–2026) (USD MILLION)

7.5 BARIATRIC SURGERY

7.5.1 비만 수술 결과 개선을 위한 복강경 기술의 발전이 시장 성장을 촉진할 것으로 예상됩니다.

그림 36 미국에서 복강경 슬리브 위절제술 수술 건수 증가 추이, 2011–2019

표 55 비만 수술 시장 규모 (국가별, 2019–2026년) (USD 백만)

7.6 비뇨기과 수술

7.6.1 비뇨기과 질환 발생률 증가가 시장 성장 촉진

표 56 국가별 비뇨기과 수술 시장 규모 (2019–2026년, USD 백만)

7.7 소아외과

7.7.1 소아용 복강경 수술 절차의 채택 속도가 느리게 진행되고 있음

표 57 소아외과 시장, 국가별, 2019–2026 (USD 백만)

8 복강경 수술 기구 시장, 최종 사용자별 (페이지 번호 – 124)

8.1 서론

표 58 시장, 최종 사용자별, 2019–2026 (USD 백만)

8.2 병원

8.2.1 병원은 복강경 수술 기구의 최대 최종 사용자입니다

표 59 병원 시장, 국가별, 2019–2026 (USD 백만)

8.3 외래 수술 센터

8.3.1 센터 수 증가가 시장 성장을 촉진할 것입니다

표 60 2021년 외래 수술 센터 및 병원 대상 복강경 수술 절차의 메디케어 보상률

표 61 외래 수술 센터 시장, 국가별, 2019–2026 (USD 백만)

9 복강경 수술 기구 시장, 지역별 (페이지 번호 – 130)

9.1 서론

표 62 지역별 시장 규모, 2019–2026 (USD 백만)

그림 37 예측 기간 동안 신흥 국가에서 더 높은 성장률이 예상됩니다

9.2 북아메리카

9.2.1 북아메리카: 코로나19가 복강경 수술 기구 시장에 미치는 영향

그림 38 북미: 복강경 수술 기구 시장 개요

표 63 북미: 국가별 시장 규모 (2019–2026년, USD 백만)

표 64 북미: 제품별 시장, 2019–2026 (USD 백만)

표 65 북미: 복강경 시장, 유형별, 2019~2026년 (백만 달러)

표 66 북미: 시장, 응용 분야별, 2019~2026년 (백만 달러)

표 67 북미: 시장, 최종 사용자별, 2019–2026 (USD 백만)

9.2.2 미국

9.2.2.1 미국은 전 세계 복강경 수술 기기 시장을 주도하고 있습니다

표 68 미국: 주요 거시경제 지표

표 69 미국: 복강경 수술 기구 시장, 제품별, 2019–2026 (USD 백만)

표 70 미국: 복강경 시장, 유형별, 2019–2026 (USD 백만)

표 71 미국: 시장, 응용 분야별, 2019–2026 (USD 백만)

표 72 미국: 시장, 최종 사용자별, 2019–2026 (USD 백만)

9.2.3 캐나다

9.2.3.1 캐나다의 불리한 규제 절차로 인한 시장 성장 제약

표 73 캐나다의 선택된 암에 대한 연령 표준화 발생률 (ASIR), 2015 대비 2017

표 74 캐나다: 주요 거시경제 지표

표 75 캐나다: 복강경 기기 시장, 제품별, 2019–2026 (USD 백만)

표 76 캐나다: 복강경 시장, 유형별, 2019–2026 (백만 달러)

표 77 캐나다: 시장, 응용 분야별, 2019–2026 (백만 달러)

표 78 캐나다: 시장, 최종 사용자별, 2019–2026 (백만 달러)

9.3 유럽

9.3.1 유럽: COVID-19가 복강경 기기 시장에 미치는 영향

표 79 유럽: 복강경 기기 시장, 국가별, 2019–2026 (USD 백만)

표 80 유럽: 시장, 제품별, 2019–2026 (USD 백만)

표 81 유럽: 복강경 시장, 유형별, 2019–2026 (USD 백만)

표 82 유럽: 시장, 응용 분야별, 2019–2026 (USD 백만)

표 83 유럽: 시장, 최종 사용자별, 2019–2026 (USD 백만)

9.3.2 독일

9.3.2.1 독일은 예측 기간 동안 유럽 복강경 기기 시장에서 주도적 위치를 차지할 것으로 예상됩니다

표 84 독일: 주요 거시경제 지표

표 85 독일: 복강경 기기 시장, 제품별, 2019–2026 (USD 백만)

표 86 독일: 복강경 시장, 유형별, 2019–2026 (USD 백만)

표 87 독일: 시장, 응용 분야별, 2019–2026 (USD 백만)

표 88 독일: 시장, 최종 사용자별, 2019–2026 (USD 백만)

9.3.3 프랑스

9.3.3.1 프랑스의 유리한 건강 보험 시스템이 복강경 기기 시장 성장을 촉진할 것으로 예상됩니다

표 89 프랑스: 주요 거시경제 지표

표 90 프랑스: 복강경 기기 시장, 제품별, 2019–2026 (USD 백만)

표 91 프랑스: 복강경 시장, 유형별, 2019–2026 (USD 백만)

표 92 프랑스: 시장, 응용 분야별, 2019–2026 (USD 백만)

표 93 프랑스: 시장 규모, 최종 사용자별, 2019–2026 (USD 백만)

9.3.4 영국

9.3.4.1 영국에서 병원들의 복강경 인프라 투자 증가가 시장 성장을 촉진할 것으로 예상됩니다

표 94 영국: 주요 거시경제 지표

표 95 영국: 복강경 기기 시장, 제품별, 2019–2026 (USD 백만)

표 96 영국: 복강경 시장, 유형별, 2019–2026 (USD 백만)

표 97 영국: 시장 규모, 적용 분야별, 2019–2026 (USD 백만)

표 98 영국: 시장 규모, 최종 사용자별, 2019–2026 (USD 백만)

9.3.5 이탈리아

9.3.5.1 암 발생률 증가와 관련 진단 및 치료 수술 절차의 증가가 시장 성장을 촉진할 것으로 예상됩니다

표 99 이탈리아: 주요 거시경제 지표

표 100 이탈리아: 복강경 수술 기구 시장, 제품별, 2019–2026 (USD 백만)

표 101 이탈리아: 복강경 시장, 유형별, 2019–2026 (USD 백만)

표 102 이탈리아: 시장, 응용 분야별, 2019–2026 (USD 백만)

표 103 이탈리아: 시장, 최종 사용자별, 2019–2026 (USD 백만)

9.3.6 스페인

9.3.6.1 수술 절차 증가가 시장 성장을 촉진할 것으로 예상됩니다

표 104 스페인: 주요 거시경제 지표

표 105 스페인: 복강경 수술 기구 시장, 제품별, 2019–2026 (USD 백만)

표 106 스페인: 복강경 시장, 유형별, 2019–2026 (USD 백만)

표 107 스페인: 시장, 적용 분야별, 2019–2026 (USD 백만)

표 108 스페인: 시장, 최종 사용자별, 2019–2026 (USD 백만)

9.3.7 유럽 기타 지역

표 109 유럽의 복강경 대장절제술, 충수절제술 및 담낭절제술 절차 (2018년, 10만 명당)

표 110 유럽의 복강경 자궁절제술 수술 (2008~2018)

표 111 유럽의 복강경 서혜부 수술 수리 (2013~2018)

표 112 ROE: 복강경 수술 기구 시장ET, 제품별, 2019–2026 (USD 백만)

표 113 ROE: 복강경 시장, 유형별, 2019–2026 (USD 백만)

표 114 ROE: 시장, 응용 분야별, 2019–2026 (USD 백만)

표 115 ROE: 시장, 최종 사용자별, 2019–2026 (USD 백만)

9.4 아시아 태평양

9.4.1 아시아 태평양: 코로나19가 복강경 기기 시장에 미치는 영향

그림 39 APAC: 복강경 기기 시장 개요

표 116 아시아 태평양: 시장, 국가별, 2019–2026 (USD 백만)

표 117 아시아 태평양: 시장, 제품별, 2019–2026 (USD 백만)

표 118 아시아 태평양: 복강경 시장, 유형별, 2019–2026 (USD 백만)

표 119 아시아태평양 지역: 시장 규모 (응용 분야별), 2019–2026 (USD 백만)

표 120 아시아태평양 지역: 시장 규모 (최종 사용자별), 2019–2026 (USD 백만)

9.4.2 일본

9.4.2.1 일본 시장 성장을 촉진하는 지원적 보상 정책

표 121 일본: 주요 거시경제 지표

표 122 일본: 복강경 기기 시장, 제품별, 2019–2026 (USD 백만)

표 123 일본: 복강경 시장, 유형별, 2019–2026 (USD 백만)

표 124 일본: 시장, 응용 분야별, 2019–2026 (USD 백만)

표 125 일본: 최종 사용자별 시장, 2019~2026년 (백만 달러)

9.4.3 중국

9.4.3.1 중국 시장 성장을 견인할 대규모 환자 인구 및 의료 인프라 개선

표 126 중국: 주요 거시경제 지표

표 127 중국: 복강경 기기 시장, 제품별, 2019–2026 (USD 백만)

표 128 중국: 복강경 시장, 유형별, 2019–2026 (USD 백만)

표 129 중국: 시장, 적용 분야별, 2019–2026 (USD 백만)

표 130 중국: 최종 사용자별 시장, 2019~2026년 (백만 달러)

9.4.4 인도

9.4.4.1 의료 인프라 개선 및 유리한 정부 정책의 시행이 인도 시장을 뒷받침

표 131 인도: 주요 거시경제 지표

표 132 인도: 복강경 기기 시장, 제품별, 2019–2026 (USD 백만)

표 133 인도: 복강경 시장, 유형별, 2019–2026 (USD 백만)

표 134 인도: 시장, 응용 분야별, 2019–2026 (백만 달러)

표 135 인도: 시장, 최종 사용자별, 2019–2026 (백만 달러)

9.4.5 기타 아시아태평양

표 136 ROAPAC: 복강경 수술 기구 시장, 제품별, 2019–2026 (백만 달러)

표 137 ROAPAC: 복강경 시장, 유형별, 2019–2026 (백만 달러)

표 138 ROAPAC: 시장, 응용 분야별, 2019–2026 (백만 달러)

표 139 ROAPAC: 시장, 최종 사용자별, 2019–2026 (백만 달러)

9.5 라틴 아메리카

표 140 라틴 아메리카: 복강경 기기 시장, 국가별, 2019–2026 (USD 백만)

표 141 라틴 아메리카: 시장, 제품별, 2019–2026 (USD 백만)

표 142 라틴 아메리카: 복강경 시장, 유형별, 2019–2026 (USD 백만)

표 143 라틴 아메리카: 시장, 응용 분야별, 2019–2026 (USD 백만)

표 144 라틴 아메리카: 시장, 최종 사용자별, 2019–2026 (USD 백만)

9.5.1 브라질

9.5.1.1 브라질은 라틴 아메리카의 복강경 기기 시장에서 주도적 위치를 차지하고 있습니다

표 145 브라질: 주요 거시경제 지표

표 146 브라질: 복강경 기기 시장, 제품별, 2019–2026 (USD 백만)

표 147 브라질: 복강경 시장, 유형별, 2019–2026 (백만 달러)

표 148 브라질: 시장, 응용 분야별, 2019–2026 (백만 달러)

표 149 브라질: 시장, 최종 사용자별, 2019–2026 (USD 백만)

9.5.2 멕시코

9.5.2.1 생활 방식 관련 질환의 발생률 증가와 인식 향상으로 멕시코 시장 성장 촉진

표 150 멕시코: 주요 거시경제 지표

표 151 멕시코: 복강경 기기 시장, 제품별, 2019–2026 (USD 백만)

표 152 멕시코: 복강경 시장, 유형별, 2019–2026 (USD MILLION)

표 153 멕시코: 시장, 응용 분야별, 2019–2026 (USD MILLION)

표 154 멕시코: 시장, 최종 사용자별, 2019–2026 (USD 백만)

9.5.3 라틴 아메리카 나머지 지역

표 155 ROLA: 복강경 수술 기구 시장, 제품별, 2019–2026 (USD 백만)

표 156 ROLA: 복강경 시장, 유형별, 2019–2026 (USD 백만)

표 157 ROLA: 시장, 응용 분야별, 2019–2026 (USD 백만)

표 158 ROLA: 시장, 최종 사용자별, 2019–2026 (USD 백만)

9.6 중동 및 아프리카

9.6.1 의료 접근성 향상을 위한 이니셔티브가 시장 성장을 뒷받침할 수 있음

표 159 MEA: 제품별 복강경 기기 시장, 2019~2026년 (백만 달러)

표 160 MEA: 복강경 시장, 유형별, 2019–2026 (USD 백만)

표 161 MEA: 시장, 응용 분야별, 2019–2026 (USD 백만)

표 162 MEA: 시장, 최종 사용자별, 2019–2026 (USD 백만)

10 경쟁 환경 (페이지 번호 – 187)

10.1 개요

10.2 주요 업체 전략

10.3 주요 시장 플레이어의 매출 점유율 분석

그림 40 복강경 기기 시장 주요 플레이어의 매출 분석

10.4 시장 점유율 분석

그림 41 주요 플레이어별 시장 점유율, 2020

10.5 경쟁 리더십 매핑

10.5.1 스타 기업

10.5.2 신흥 리더

10.5.3 보편적 플레이어

10.5.4 참가자

그림 42 시장: 경쟁 리더십 매핑 (2020)

10.6 스타트업 대상 경쟁 우위 지도

10.6.1 혁신적 기업

10.6.2 역동적 기업

10.6.3 초기 단계 기업

10.6.4 대응력 있는 기업

그림 43 시장: 스타트업 경쟁 리더십 매핑 (2020)

10.7 기업 제품 포트폴리오

그림 44 제품 포트폴리오 분석: 시장

10.8 시장 내 주요 플레이어의 지리적 포트폴리오

그림 45 지리적 매출 구성: 시장 (2020)

10.9 경쟁 환경

표 163 제품 출시 (2017–2021년 2월)

표 164 거래 (2017–2020)

11 기업 프로필 (페이지 번호 – 199)

11.1 주요 기업

(사업 개요, 제공 제품, 최근 동향, 전략적 개요, SWOT 분석, MNM 관점)*

11.1.1 INTUITIVE SURGICAL, INC.

TABLE 165 INTUITIVE SURGICAL, INC.: BUSINESS OVERVIEW

FIGURE 46 COMPANY SNAPSHOT: INTUITIVE SURGICAL, INC. (2020)

11.1.2 ETHICON, INC. (A SUBSIDIARY OF JOHNSON & JOHNSON SERVICES, INC.)

TABLE 166 JOHNSON & JOHNSON: BUSINESS OVERVIEW

FIGURE 47 COMPANY SNAPSHOT: JOHNSON & JOHNSON (2020)

11.1.3 OLYMPUS CORPORATION

TABLE 167 OLYMPUS CORPORATION: BUSINESS OVERVIEW

FIGURE 48 COMPANY SNAPSHOT: OLYMPUS CORPORATION (2020)

11.1.4 MEDTRONIC PLC

TABLE 168 MEDTRONIC PLC: BUSINESS OVERVIEW

FIGURE 49 COMPANY SNAPSHOT: MEDTRONIC PLC (2019)

11.1.5 STRYKER CORPORATION

TABLE 169 STRYKER CORPORATION: BUSINESS OVERVIEW

FIGURE 50 COMPANY SNAPSHOT: STRYKER CORPORATION (2019)

11.1.6 B. BRAUN MELSUNGEN AG

TABLE 170 B. BRAUN MELSUNGEN AG: BUSINESS OVERVIEW

FIGURE 51 COMPANY SNAPSHOT: B. BRAUN MELSUNGEN AG (2019)

11.1.7 CONMED CORPORATION

TABLE 171 CONMED CORPORATION: BUSINESS OVERVIEW

FIGURE 52 COMPANY SNAPSHOT: CONMED CORPORATION (2020)

11.1.8 BECTON, DICKINSON AND COMPANY

TABLE 172 BECTON, DICKINSON AND COMPANY: BUSINESS OVERVIEW

FIGURE 53 COMPANY SNAPSHOT: BECTON, DICKINSON AND COMPANY (2020)

11.1.9 SMITH & NEPHEW PLC

TABLE 173 SMITH & NEPHEW PLC: BUSINESS OVERVIEW

FIGURE 54 COMPANY SNAPSHOT: SMITH & NEPHEW PLC (2020)

11.1.10 MICROLINE SURGICAL, INC. (A SUBSIDIARY OF HOYA CORPORATION)

TABLE 174 MICROLINE SURGICAL, INC.: BUSINESS OVERVIEW

FIGURE 55 HOYA CORPORATION: COMPANY SNAPSHOT (2020)

11.1.11 KARL STORZ GMBH & CO.

TABLE 175 KARL STORZ GMBH & CO.: BUSINESS OVERVIEW

11.1.12 RICHARD WOLF GMBH

TABLE 176 RICHARD WOLF GMBH: BUSINESS OVERVIEW

11.1.13 MINDRAY MEDICAL INTERNATIONAL LIMITED

TABLE 177 MINDRAY MEDICAL INTERNATIONAL LIMITED: BUSINESS OVERVIEW

11.1.14 COOK MEDICAL INC.

TABLE 178 COOK MEDICAL INC.: BUSINESS OVERVIEW

11.1.15 SCHÖLLY FIBEROPTIC GMBH

TABLE 179 SCHÖLLY FIBEROPTIC GMBH: BUSINESS OVERVIEW

11.2 OTHER PLAYERS

11.2.1 OPTOMIC

TABLE 180 OPTOMIC: BUSINESS OVERVIEW

11.2.2 VICTOR MEDICAL INSTRUMENTS CO., LTD.

TABLE 181 VICTOR MEDICAL INSTRUMENTS CO., LTD.: BUSINESS OVERVIEW

11.2.3 PETERS SURGICAL

TABLE 182 PETERS SURGICAL: BUSINESS OVERVIEW

11.2.4 ENDOMED SYSTEMS GMBH

TABLE 183 ENDOMED SYSTEMS GMBH: BUSINESS OVERVIEW

11.2.5 STRAUSS SURGICAL

TABLE 184 STRAUSS SURGICAL: BUSINESS OVERVIEW

11.2.6 AMNOTEC INTERNATIONAL MEDICAL

TABLE 185 AMNOTEC INTERNATIONAL MEDICAL: BUSINESS OVERVIEW

표 185 아모텍 인터내셔널 메디컬: 사업 개요

*비상장 기업의 경우 사업 개요, 제공 제품, 최근 동향, 전략 개요, SWOT 분석, MNM 관점이 포함되지 않을 수 있습니다.

12 부록 (페이지 번호 – 251)

12.1 토론 가이드

12.2 지식 저장소: 마켓앤드마켓의 구독 포털

12.3 이용 가능한 맞춤화 옵션

12.4 관련 보고서

12.5 저자 정보

❖본 조사 자료에 관한 문의는 여기를 클릭하세요.❖