❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

이 문서는 산업용 차량 시장에 대한 포괄적인 연구를 다루고 있습니다. 연구의 목표와 시장 정의, 연구 범위, 포함 및 제외 사항, 연구 방법론, 시장 규모 추정, 경기 침체 영향 분석, 데이터 삼각측량, 요인 분석, 연구 가정 및 한계 등을 포함하여 다양한 측면을 설명하고 있습니다. 연구 방법론에서는 2차 및 1차 데이터 수집 방법을 설명하며, 시장 규모 추정에 대한 상향식 및 하향식 접근 방식을 제시합니다. 또한, 경기 침체가 시장에 미치는 영향을 분석하고, 데이터의 신뢰성을 높이기 위한 삼각측량 기법을 사용합니다. 연구의 요인 분석에서는 산업용 차량 시장에 영향을 미치는 다양한 요인들을 다루고 있습니다. 임원 요약에서는 산업용 차량 시장의 개요와 지역별, 드라이브 유형별 시장 전망을 제시합니다. 프리미엄 인사이트 섹션에서는 시장의 성장 기회와 지역별 시장 동향, 차량 유형별 성장 전망 등을 다루고 있습니다. 특히 아시아 태평양 지역이 예측 기간 동안 가장 큰 시장이 될 것으로 예상되며, 통로 트럭과 배터리 작동 세그먼트가 빠르게 성장할 것으로 보입니다. 시장 개요에서는 시장 역학, 드라이버, 제약, 기회 및 도전 과제를 분석합니다. 전자 상거래의 확장, 창고 자동화, JIT 재고 관리의 역할 등이 시장 성장의 주요 드라이버로 작용하고 있으며, 높은 유지보수 비용과 정부 규제가 제약 요인으로 지적됩니다. 또한, 산업용 차량 부문에서의 렌탈 및 리스의 증가, 배터리 구동 차량의 부상, 자율 산업 차량의 기술 발전 등이 기회로 언급됩니다. 가격 분석에서는 차량 유형별 평균 판매 가격 동향과 지역별 가격 변화를 다루며, 전기 지게차와 얼음 지게차의 총 소유 비용 비교도 포함되어 있습니다. 생태계 분석과 가치 사슬 분석을 통해 산업용 차량 시장의 구조와 기업의 역할을 설명하고, 사례 연구를 통해 실제 기업의 성공 사례를 제시합니다. 마지막으로, 투자 및 자금 조달 시나리오와 특허 분석, 기술 분석을 통해 시장의 미래 전망과 기술 발전 방향을 제시합니다. 이 문서는 산업용 차량 시장에 대한 깊이 있는 통찰을 제공하며, 관련 이해관계자들에게 유용한 정보를 제공합니다. |

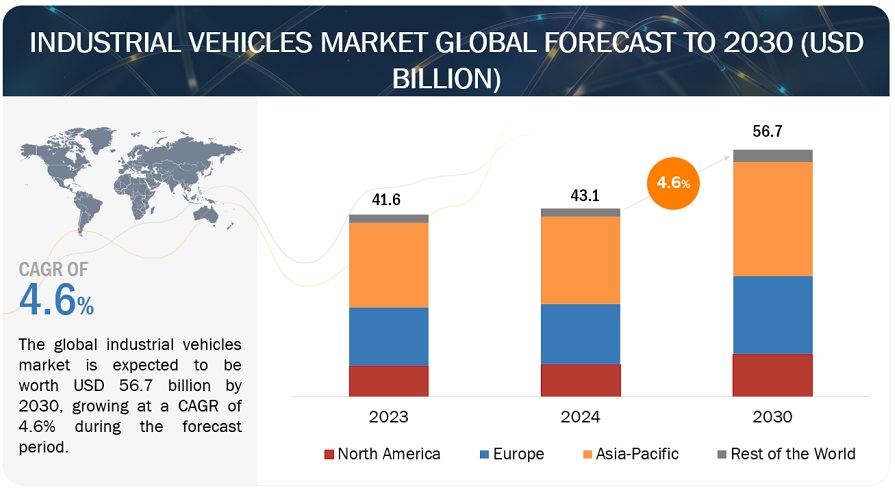

[399페이지 보고서] 글로벌 산업용 차량 시장 규모는 2024년 431억 달러에서 2030년 567억 달러로 4.6%의 연평균 성장률(CAGR)로 성장할 것으로 전망됩니다. 글로벌 산업용 차량 시장의 성장은 이커머스 산업의 성장으로 인한 물류 및 창고 산업의 확장에 힘입어 촉진되고 있습니다. 이로 인해 지게차 및 AGV와 같은 산업용 차량을 포함한 효율적인 자재 취급 솔루션에 대한 수요가 증가하고 있습니다. 산업용 차량은 편의성, 생산성 및 효율성 향상, 시간 단축 등의 이점을 제공합니다. 이커머스 산업의 수요 증가와 글로벌 무역 증가에 따라 산업용 차량에 대한 수요는 향후 몇 년 동안 더욱 증가할 것으로 예상됩니다. 전기화, 차세대 인공지능, 증강현실, 자동화를 위한 첨단 센서 등은 산업용 차량의 몇 가지 기술 트렌드입니다. 또한, 작업장의 안전 규정을 준수하고 지능형 제동 시스템 및 협동 로봇과 같은 기술을 활용하여 안전과 효율성을 개선하기 위해 산업용 차량의 사용을 장려하는 데 점점 더 많은 관심이 집중되고 있습니다.

산업용 차량 시장

연구에 고려 된 가정에 대해 알아 보려면 무료 샘플 보고서를 요청하십시오.

산업용 차량 시장 기회

연구에 고려된 가정에 대해 알아보려면 PDF 브로셔를 다운로드하세요.

산업용 차량 시장:

드라이버: 창고 효율성 및 산업용 차량 수요를 높이는 첨단 기술의 역할

산업용 차량에 센서, AI, 커넥티비티를 통합하면 창고 운영이 혁신됩니다. 이러한 기술은 무인 운반차(AGV) 및 기타 특수 장비가 효율적으로 이동하여 생산성을 높이고 프로세스를 간소화하며 비용을 절감하는 데 도움이 됩니다. 인건비 상승으로 인해 자동화를 추진하고 인적 오류를 줄여야 하며 운영 효율성을 개선해야 한다는 목표가 커지고 있습니다. 이러한 추세로 인해 첨단 산업용 차량에 대한 수요가 증가하고 있습니다.

제조업체는 경쟁력을 유지하기 위해 새로운 기술에 투자하고 파트너십을 맺는 방식으로 대응하고 있습니다. 예를 들어, Dematic은 2023년 6월에 냉동고 등급 AGV를 출시했고, Rocrich AGV Solutions는 2023년 9월에 북미로 확장했습니다. 이러한 AGV는 냉장 보관과 같은 까다로운 환경을 위해 설계되었으며 창고 효율성을 향상시킵니다. 복잡한 작업을 자동화하고 운영을 개선하려는 기업이 증가함에 따라 이러한 첨단 기술을 채택하는 것이 산업용 차량 시장의 성장을 이끄는 주요 요인입니다.

비용 절감: 지게차 및 AGV 자동화의 재정적 영향

지게차 및 통로 트럭과 같은 자동화된 산업용 차량은 시장에 나와 있는 기존 차량보다 가격이 비쌉니다. 자율주행 지게차는 기존 지게차에 비해 50~70%의 가격 상승이 발생하고, AGV는 표준 지게차에 비해 100~150%의 가격 프리미엄이 발생합니다. 산업용 차량은 수동 리프트나 팔레트 잭보다 더 비싸지만 자재 취급 작업에서 생산성이 더 높습니다. 자동화된 지게차는 기술 카메라와 소프트웨어를 통합하지만 비용이 더 비싸고 별도의 센서가 있습니다. 무인 운반차, 즉 AGV의 경우 내비게이션 시스템과 운영을 지원하는 시설에 더 많은 비용이 들기 때문에 비용이 더 많이 듭니다. AGV는 효율성과 안전성 측면에서 상당한 이점을 제공하지만, 초기 투자 비용이 많이 들고 3~5년의 긴 투자 회수 기간으로 인해 널리 채택되는 데 걸림돌이 됩니다.

또한 AGV를 도입하기 위해 창고 레이아웃을 변경해야 할 수도 있기 때문에 비용이 증가합니다. 이러한 영역은 안전, 공간 최적화, 자재에 대한 적시에 쉬운 접근을 보장해야 하며, 이는 종종 인프라에 대한 상당한 투자로 이어집니다. 산업용 차량 시장의 사용 증가를 제한하는 주요 요인은 높은 고정 비용과 변동하는 자재 취급 수요로 인해 필요한 AGV 수를 결정할 때 예측할 수 없는 특성입니다.

기회: 배터리 구동 산업용 차량의 부상

산업용 차량 부문은 배터리로 작동하는 차량의 부상으로 인해 상당한 기회를 가지고 있습니다. 닛산과 도요타 같은 대기업은 전기 지게차를 사용하여 이러한 움직임을 선도하고 있습니다. 닛산은 CO2 배출량을 51% 줄였고, 도요타는 에너지 사용량을 40% 줄였습니다. KION 그룹, 융하인리히 AG, 히스터-예일 머티리얼 핸들링과 같은 주요 업계 기업들은 이러한 변화를 반영하여 전기 지게차 라인을 확장하고 있습니다.

최근의 발전은 이러한 성장을 더욱 강조합니다. 2023년 4월에 출시된 린데 머티리얼 핸들링의 X35X50 전기 지게차 시리즈와 2023년 9월에 공개된 EP Equipment의 EFL 시리즈는 전기 기술의 진보를 보여줍니다. KION 그룹의 바올리 브랜드도 2024년 4월 48V 배터리로 구동되는 KBR 14-20 리치 트럭 시리즈를 출시했습니다. 전기 자동차의 보급이 확대됨에 따라 전기 자동차의 환경적 이점과 운영 효율성이 시장 수요와 성장을 견인할 것으로 보입니다.

과제: 작업장 안전 문제와 NRMM 규제

산업 부문은 국가마다 다른 비도로 이동 기계(NRMM)에 대한 배기가스 배출 규제와 다양한 작업장 안전 규정으로 인해 어려움을 겪고 있습니다. 유럽 연합의 Stage V와 미국 EPA의 Tier 4 표준의 배출 제한은 엄격하고 동일하지 않으며, 중국의 China IV 및 V 표준은 복잡성을 더합니다. 이러한 변화로 인해 제조업체는 여러 시장에 맞는 여러 제품 버전을 개발해야 하므로 비용이 증가하고 공급망이 더욱 복잡해집니다. 예를 들어 도요타 머티리얼 핸들링은 유럽, 미국, 중국의 서로 다른 규정을 준수하기 위해 지게차를 수정해야 하며, 이는 제조 방식에 영향을 미칩니다.

작업장 안전법을 준수하는 데도 어려움이 있습니다. 미국에서는 OSHA에서 산업용 차량에 대한 엄격한 안전 규정을 시행하고 있으며, 차량 검사 및 운전자 교육도 실시합니다. EU 기계류 지침과 호주 WHS 법은 정기적인 유지보수 및 운전자 인증과 같은 장비 및 운영에 대한 안전 표준을 의무화하고 있습니다. 또한 호주는 지게차의 작업장 안전을 우선시하기 위해 필수적인 결정을 내렸습니다. 한 가지 변경 사례는 마스트를 올린 상태에서 특정 지게차의 최대 속도를 5km/h로 제한하는 것입니다. 이 규정은 이러한 활동 중 시야 제한과 안정성 저하로 인한 사고와 부상을 줄이는 것을 목표로 합니다. OEM과 최종 사용자는 다양한 시장에서 안전 및 환경 요건을 보장하기 위해 유연성을 유지하고 별도의 법률을 준수해야 합니다. 이러한 어려움을 잘 처리하면 운영이 더욱 원활하게 이루어지고 더 안전한 결과를 얻을 수 있습니다.

산업용 차량 시장: 생태계

산업용 차량 시장 생태계는 제조업체, 딜러, 유통업체, 부품 공급업체 등 다양한 참여자로 구성되어 있습니다. 제조업체는 산업용 차량을 만들고, 딜러와 유통업체는 유통 및 유지보수를 처리하여 최종 고객에게 연결합니다. 부품 및 구성품 생산업체는 엔진, 변속기, 타이어, 유압 시스템과 같은 필수 부품을 제공하여 차량이 제대로 작동할 수 있도록 합니다. 이러한 당사자들은 협업을 통해 혁신을 장려하고 생산성과 안전성을 향상시키는 안정적이고 효율적인 솔루션을 제공합니다. 이 업계의 주요 기업으로는 일본의 도요타 인더스트리 코퍼레이션, 독일의 KION 그룹, 미쓰비시 로지스넥스트 주식회사(Mitsubishi Logisnext Co., Ltd.) 등이 있습니다. (일본), 융하인리히 AG(독일), 크라운 장비 주식회사(미국) 등이 자재 취급 장비 산업에 종사하는 기업들입니다.

산업용 차량 시장의 상위 기업

배터리로 작동되는 통로 트럭은 연구 기간 동안 가장 높은 성장을 보일 것으로 예상됩니다.

배터리 구동 통로 트럭 시장은 주로 전기 산업용 차량의 사용 증가로 인해 연구 기간 동안 가장 빠르게 성장할 것으로 예상됩니다. CO2 배출에 대한 우려와 운영 및 유지보수 비용 절감의 이점이 이러한 변화를 주도하고 있습니다. 2024년까지 통로 트럭은 제조, 전자상거래, 냉장 보관, 소매 및 물류와 같은 산업을 중심으로 배터리 구동 차량의 80% 이상을 차지할 것으로 예상됩니다. 좁은 통로를 능숙하게 운행할 수 있어 상품 취급과 보관 능력이 모두 향상됩니다.

통로 트럭에 대한 수요 증가는 현재 소비자 시장의 자동화 트렌드에 힘입어 이러한 산업이 성장함에 따라 더욱 두드러지고 있습니다. 아마존, 월마트, 페덱스, 크로거와 같은 기업들은 창고 효율성을 개선하고 공간을 극대화하기 위해 이러한 차량을 활용하고 있습니다. 이에 이어 2024년 7월 크라운 이큅먼트 코퍼레이션이 TSP 1000/1500 라인을 선보인 것은 기술 발전을 통해 전기 통로 트럭을 개선하려는 업계의 헌신을 보여줍니다.

또한 비도로 이동식 기계(NRMM)에 대한 엄격한 배기가스 규제로 인해 전기 옵션으로의 전환이 가속화되고 있습니다. 배터리 구동 통로 트럭은 업계가 공간 활용을 극대화하고 자동화를 확대하는 데 초점을 맞추면서 규제 표준과 운영상의 요구를 충족하여 시장 성장을 주도할 것으로 예상됩니다.

창고 부문은 예측 기간 동안 눈에 띄는 성장을 보일 것입니다.

지게차와 컨베이어는 자재 운송을 위해 창고에서 필수적입니다. 지게차, 견인 트랙터, 통로 트럭과 같은 산업용 차량의 사용 증가는 물품 적재, 하역, 운송과 같은 작업의 효율성, 정확성, 자원 보존을 향상시킵니다. 이러한 차량은 수작업으로 인한 부상을 줄임으로써 안전과 생산성을 향상시킵니다. 보관 시설의 확장은 온라인 쇼핑의 급속한 성장과 대량 주문의 효과적인 관리에 대한 수요에 의해 촉진되었습니다. 아마존은 2024년에 1,600만 평방피트 이상의 새로운 창고 공간을 임대하여 배송 인프라를 확장함으로써 창고 부문에서 상당한 성장을 이룰 것으로 예상하고 있습니다. 아마존은 배송 네트워크를 지역화하여 미국 내 배송 스테이션과 주문 처리 센터를 포함한 최소 170개의 새로운 물류 시설로 확장할 계획입니다. 더 빠른 배송을 위해 효율적인 자재 취급이 중요해짐에 따라 창고 개발이 급증하면서 산업용 차량에 대한 수요도 증가할 것입니다. 제품 고유성과 더 작은 팔레트 크기에 대한 관심이 높아지면서 산업용 차량에 대한 수요도 증가하고 있습니다. 2023년 11월, KION Group AG는 창고 트럭용 24볼트 연료전지 시스템을 출시했습니다. 저장 시설에 대한 필요성이 증가함에 따라 전 세계적으로 산업용 차량에 대한 수요가 증가할 것으로 예상됩니다.

“미국은 2030년까지 북미에서 산업용 차량의 최대 시장이 될 것으로 예상됩니다.”

미국은 이커머스 및 물류창고 부문의 빠른 확장에 힘입어 북미에서 산업용 차량의 선도적인 시장이 될 것으로 예상됩니다. 효과적인 운송 및 보관 옵션에 대한 수요가 증가함에 따라 산업용 차량에 대한 요구사항이 증가하고 있습니다. 미쓰비시 로지스넥스트, 도요타 인더스트리, 크라운 이큅먼트 코퍼레이션(미국), 히스터-예일 머티리얼 핸들링(미국) 같은 주요 기업들이 미국에서 사업을 운영하며 시장 확대를 주도하고 있습니다. 이 회사들은 증가하는 수요를 충족하기 위해 지속적으로 신제품을 출시하고 있습니다. 2024년 2월, 예일 리프트 트럭 테크놀로지스(히스터-예일 머티리얼 핸들링)는 소매, 홈센터, 창고용 3륜 ERP32-40UXTL과 4륜 ERP30-70UXL 리튬이온 지게차를 출시했습니다. 2023년 9월에는 마스트 안정성이 강화된 ESR 1200 시리즈 리치 트럭을 출시했으며, 2023년 6월에는 미국 시장에서 자동화 및 창고 솔루션을 제공하는 미쓰비시 로지스넥스트와 융 하인리히 로크 리치 AGV 솔루션(미국)을 인수했습니다. 기술 및 인프라의 발전과 물류 및 온라인 쇼핑의 성장으로 인해 산업용 차량에 대한 수요는 여전히 높습니다.

북미 산업용 차량 시장 규모 및 점유율

주요 시장 플레이어

글로벌 산업용 차량 시장은 도요타 산업 주식회사(일본), KION 그룹(독일), 미쓰비시 로지스넥스트 주식회사(일본), 도요타 자동차(일본), 도요타 자동차(일본), 도요타 자동차(일본), 도요타 자동차(일본), 도요타 자동차(일본)와 같은 주요 업체가 주도하고 있습니다. (일본), 융하인리히 AG(독일), 크라운 장비 주식회사(미국), 히스터-예일 머티리얼 핸들링 주식회사(미국) 등이 있습니다.

차량 유형 및 용량별 산업용 차량 시장:

지게차

36톤

통로 트럭

2톤

견인 트랙터

30톤

컨테이너 핸들러

40톤

무인 운반 차량

인력 운반 차량

드라이브 유형별 산업용 차량 시장

내연기관 산업용 차량

배터리 구동 산업용 차량

가스 구동 산업용 차량

산업용 차량 시장, 애플리케이션별

제조

화학

식음료

광업

자동차

금속 및 중장비

기타

창고업

화물 및 물류

기타

자율주행 수준별 산업용 차량 시장:

비자율/반자율

자율

고소 작업 플랫폼 시장, 유형별:

시저스 리프트

드라이브 유형별 시저스 리프트

붐 리프트

굴절식 AWP

텔레스코픽 AWP

드라이브 유형별 붐 리프트

지역별 산업용 차량 시장

아시아 태평양

유럽

북미

기타 지역

최근 개발

2024년 5월, 항차(중국)는 중국 판룽 하이테크 구역에서 새로운 공장 개장식을 개최했습니다.

2024년 4월, KION Group AG(독일)의 바올리 브랜드는 새로운 48V 배터리 구동 리치 트럭 시리즈인 바올리 KBR 14-20을 출시했습니다.

2024년 3월, EP Equipment(중국)는 Boendgen Baustoffe(독일)가 자사 차량을 업그레이드하기 위해 EFL 전기 지게차 시리즈를 구매했다고 발표했습니다.

2024년 2월, 예일 리프트 트럭 테크놀로지스(미국)는 소매점, 홈센터, 창고용 3륜 ERP32-40UXTL과 4륜 ERP30-70UXL 리튬 이온 지게차를 출시했습니다.

2024년 1월, 미국 히스터-예일 머티리얼 핸들링(Hyster-Yale Materials Handling, Inc.)은 J32-40UTTL 리튬이온 지게차를 출시했습니다. 이 새로운 전기 트럭의 적재 용량은 1.4~1.8톤입니다.

2023년 12월, 코네크레인(핀란드)은 2023년 3분기에 갠트리 크레인 2대와 함께 엘도라도 브라질(브라질)에 7대의 코네크레인 SMV 16-1200 C(16톤) 지게차를 공급했다고 발표했습니다.

2023년 11월, KION Group AG는 창고 트럭용 24볼트 연료전지 시스템을 출시한다고 발표했습니다. 이 회사는 함부르크 공장에서 연간 최대 5,000대의 연료전지 시스템을 생산할 수 있다고 덧붙였습니다. 이 회사는 이 프로젝트에 약 1,190만 달러를 투자했습니다.

1 소개 (페이지 번호 – 45)

1.1 연구 목표

1.2 시장 정의

표 1 차량 유형별 산업용 차량 시장 정의

표 2 드라이브 유형별 산업용 차량 시장 정의

표 3 유형별 고소 작업 플랫폼 시장 정의

1.2.1 포함 및 제외 사항

표 4 포함 및 제외

1.3 연구 범위

1.3.1 대상 시장

그림 1 산업용 차량 시장 세분화

1.3.2 포함 된 지역

1.3.3 고려 된 연도

1.4 고려되는 통화

표 5 환율

1.5 고려되는 단위

1.6 이해관계자

1.7 변경 사항 요약

2 연구 방법론(페이지 번호 – 51)

2.1 연구 데이터

그림 2 연구 설계

그림 3 연구 설계 모델

2.1.1 2차 데이터

2.1.1.1 산업용 차량에 대한 2차 출처

2.1.1.2 리프팅 플랫폼에 대한 보조 소스

2.1.1.3 보조 출처의 주요 데이터

2.1.2 1차 데이터

그림 4 1차 인터뷰 분석

2.1.2.1 주요 참가자

2.2 시장 규모 추정

그림 5 연구 방법론: 가설 수립

2.2.1 상향식 접근 방식

그림 6 상향식 접근 방식

2.2.2 하향식 접근 방식

그림 7 하향식 접근 방식

그림 8 시장 추정 참고 사항

그림 9 연구 설계 및 방법론(수요 측면)

그림 10 시장 규모 추정 방법론: 상향식(공급 측면) – 주요 플레이어의 총 시장 점유율

2.3 경기 침체 영향 분석

2.4 데이터 삼각측량

그림 11 데이터 삼각측량

2.5 요인 분석

그림 12 산업용 차량 시장에 영향을 미치는 요인

2.5.1 지역 경제 영향 분석

그림 13 수요 및 공급 측면 요인 분석

2.6 연구 가정

2.7 연구 한계

3 임원 요약 (페이지 번호 – 67)

그림 14 산업용 차량 시장 개요

그림 15 산업용 차량 시장, 지역별, 2024-2030년

그림 16 산업용 차량 시장, 드라이브 유형별, 2024-2030 년

4 프리미엄 인사이트 (페이지 번호 – 71)

4.1 산업용 차량 시장의 플레이어를위한 매력적인 성장 기회

그림 17 시장을 주도하기 위해 물류 및 창고 최적화에 대한 강조 증가

4.2 산업 차량 시장, 지역별

그림 18 예측 기간 동안 산업용 차량의 최대 시장이 될 아시아 태평양 지역

4.3 차량 유형별 산업용 차량 시장

그림 19 통로 트럭은 예측 기간 동안 가장 빠르게 성장하는 세그먼트가 될 것입니다.

4.4 드라이브 유형별 산업용 차량 시장

그림 20 예측 기간 동안 가장 큰 시장 점유율을 차지할 배터리 작동 세그먼트

4.5 산업용 차량 시장, 애플리케이션 별

그림 21 예측 기간 동안 가장 높은 CAGR을 등록하는 창고 부문

4.6 유형별 고소 작업 플랫폼 시장

그림 22 예측 기간 동안 선도적 인 시장 지위를 확보하기위한 붐 리프트 부문

5 시장 개요 (페이지 번호 – 75)

5.1 소개

5.2 시장 역학

그림 23 산업용 차량 시장 : 운전자, 구속, 기회 및 과제

5.2.1 드라이버

5.2.1.1 전자 상거래 확장 및 창고 역학

그림 24 미국: 분기별 전자상거래 소매 매출, 2022-2023년

그림 25 북미의 상위 10 개 창고 솔루션 제공 업체, 토지 면적 기준, 2023 년

5.2.1.2 창고 자동화와 인더스트리 4.0의 영향

그림 26 창고 자동화의 주요 기술

그림 27 창고 운영의 AGV 및 AMR 특성

5.2.1.3 산업 물류에서 JIT 재고 관리의 역할

그림 28 JIT 물류의 이점

5.2.1.4 성장하는 인프라 개발

5.2.1.5 작업장 안전 강화를 위한 촉매제로서의 산업용 차량

5.2.2 제약

5.2.2.1 지게차 및 AGV 자동화의 재정적 영향

표 6 수동 자재 리프트 및 자율 지게차의 평균 판매 가격

표 7 지게차와 AGV의 평균 판매 가격 비교

5.2.2.2 산업용 차량의 높은 유지보수 및 수리 비용

표 8 OSHA에서 권장하는 지게차 유지보수 체크리스트

표 9 평균 IC 지게차 교체 및 수리 비용

그림 29 서비스 주기당 평균 지게차 부품 비용

5.2.3 기회

5.2.3.1 산업용 차량 부문에서 렌탈 및 리스의 등장

표 10 미국의 지게차 렌탈 평균 비용

5.2.3.2 배터리 구동 산업용 차량의 부상

표 11 OEM 및 주요 전기 산업용 차량 모델

5.2.3.3 비 전통적인 산업에서 떠오르는 애플리케이션

5.2.3.4 자율 산업 차량의 기술 발전

그림 30 첨단 지게차에 사용되는 다양한 센서들

5.2.4 도전 과제

5.2.4.1 작업장 안전 문제 및 정부 규제

그림 31 산업별 지게차 사망자 수

그림 32 지게차 사고 통계

그림 33 오프로드 이동식 기계 및 지게차의 배출 등급 슬래브

5.2.4.2 신흥 시장의 비용 경쟁력 있는 인력

표 12 시장 역학에 대한 영향 분석

5.3 가격 분석

5.3.1 차량 유형별 평균 판매 가격 동향, 2021-2023년

표 13 주요 업체 평균 판매 가격 동향, 차량 유형별, 2021-2023년(USD)

그림 34 차량 유형별 평균 판매 가격 동향, 2021-2023년(USD)

5.3.2 평균 판매 가격 동향, 지역별, 2023 년

표 14 지역별 평균 판매 가격 동향, 2023년(USD)

그림 35 지역별 평균 판매 가격 동향, 2023년(USD)

5.4 전기 지게차와 얼음 지게차의 총 소유 비용 비교

표 15 미국의 전기 및 얼음 지게차 모델 가격(2023년)

그림 36 5년 총 소유 비용 분석

5.5 얼음 지게차와 전기 지게차의 자재 명세서 비교

5.6 생태계 분석

그림 37 산업용 차량 시장: 생태계 분석

표 16 산업용 차량 시장: 생태계에서 기업의 역할

5.7 가치 사슬 분석

그림 38 산업용 차량 시장: 가치 사슬 분석

5.8 사례 연구

5.8.1 미쓰비시 지게차로 켈로그 맨체스터 현장의 안전 강화

5.8.2 데마틱의 자율 지게차로 로레알의 배송 시간 단축

5.8.3 유연한 자동화를 위해 융하인리히 AG를 고용한 티센크루프

5.8.4 융하인리히 AG, 코코-워크 GmbH & CO. KG 창고

5.8.5 도요타, 파나소닉 에너지에 지속 가능한 AGV 솔루션 제공

5.8.6 미래 지향적인 알버트 하인의 유통 센터를 지원하는 도요타의 대형 AGV 차량

5.8.7 도요타의 자동화된 지게차로 엘름.르블랑의 인더스트리 4.0 여정 지원

5.8.8 허브텍스, AGV용 유도 충전 시스템을 위해 인티스와 파트너십 체결

5.8.9 포츠 아메리카, 구형 컨테이너 핸들러를 히스터-예일의 리프트 트럭으로 교체하다

5.8.10 베이저 BYGG머티리얼 AB, 디젤 지게차를 전기 지게차로 전환하다

5.9 투자 및 자금 조달 시나리오

그림 39 투자 및 자금 조달, 2022-2024

표 17 자금 조달 목록, 2022-2024

5.10 특허 분석

5.10.1 소개

그림 40 특허 출원 동향, 2014-2023년

5.10.2 특허의 법적 지위

그림 41 산업용 차량 특허의 법적 지위, 2014-2023년

5.10.3 상위 특허 출원인

그림 42 OEM별 산업용 차량 특허(2014-2023년)

표 18 산업용 차량 시장: 주요 특허

5.11 기술 분석

5.11.1 주요 기술

5.11.1.1 자재 취급 자동화를 위한 IoT

그림 43 IoT 지원 창고 및 물류 시스템

5.11.1.2 지게차용 스마트 제동 기술

5.11.2 보완 기술

5.11.2.1 협동 로봇

그림 44 자율 이동 로봇의 특징

5.11.2.2 지속 가능한 지게차 기술

그림 45 수소 연료 전지와 납축 배터리 비교

그림 46 수소 연료 전지의 장점

5.11.3 인접 기술

5.11.3.1 자동화 창고를 위한 5G 연결성

5.11.3.2 인공지능

그림 47 창고에서 지게차를 위한 AI의 이점

5.12 주요 업체별 산업용 차량 제공

5.13 무역 분석

5.13.1 수입/수출 시나리오(HS 코드 842710)

표 19 국가별 HS 코드 842710 수입 데이터, 2020-2022년(미화 백만 달러)

표 20 국가별 HS 코드 842710 수출 데이터, 2020-2022년(백만 달러)

5.13.2 수입/수출 시나리오(HS 코드 8427)

표 21 국가별 HS 코드 8427 수입 데이터, 2020-2022년(USD 백만)

표 22 HS 코드 8427의 국가별 수출 데이터, 2020-2022년(USD 백만)

5.14 규제 환경

5.14.1 산업용 차량에 대한 안전 표준

표 23 산업용 차량에 대한 안전 표준

표 24 규제 기관, 정부 기관 및 기타 조직

5.15 주요 컨퍼런스 및 이벤트

표 25 주요 컨퍼런스 및 이벤트, 2024-2025년

5.16 주요 이해관계자 및 구매 기준

5.16.1 구매 과정의 주요 이해관계자

그림 48 상위 4개 차종에 대한 구매 프로세스에 대한 이해관계자의 영향력

표 26 상위 4개 차종에 대한 구매 프로세스에 대한 이해관계자의 영향(%)

5.16.2 구매 기준

그림 49 상위 4개 차종에 대한 주요 구매 기준

표 27 상위 4개 차종에 대한 주요 구매 기준

5.17 고객 비즈니스에 영향을 미치는 트렌드 및 중단 사항

그림 50 고객 비즈니스에 영향을 미치는 트렌드 및 중단 사태

6 차량 유형 및 용량별 산업용 차량 시장(126페이지)

6.1 소개

그림 51 2024년부터 2030년까지 가치 측면에서 시장을 지배할 통로 트럭 세그먼트

표 28 산업 차량 시장, 차량 유형별, 2019-2023 (미화 백만 달러)

표 29 차량 유형별 산업용 차량 시장, 2024-2030 년 (USD 백만)

표 30 차량 유형별 산업용 차량 시장, 2019-2023 년 (천 대)

표 31 차량 유형별 산업용 차량 시장, 2024-2030 년 (천 대)

6.1.1 운영 데이터

표 32 회사가 제공하는 산업용 차량 모델, 차량 유형별

6.2 지게차

6.2.1 시장을 주도하기 위해 허브 앤 스포크 모델의 채택 증가

표 33 지게차 시장, 지역별, 2019-2023 (미화 백만 달러)

표 34 지게차 시장, 지역별, 2024-2030 (USD 백만)

표 35 지게차 시장, 지역별, 2019-2023 년 (천 대)

표 36 지게차 시장, 지역별, 2024-2030 (천 단위)

6.2.2 지게차 시장, 용량 별

표 37 지게차 시장, 용량 별, 2019-2023 (미화 백만 달러)

표 38 지게차 시장, 용량 별, 2024-2030 (미화 백만 달러)

표 39 지게차 시장, 용량 별, 2019-2023 년 (천 대)

표 40 지게차 시장, 용량 별, 2024-2030 (천 단위)

6.2.3 <5 톤

6.2.4 5-10 톤

6.2.5 11-36 톤

6.2.6 >36톤

6.3 통로 트럭

6.3.1 시장을 주도하기 위해 창고의 공간 최적화에 대한 수요 증가

표 41 통로 트럭 시장, 지역별, 2019-2023 (USD 백만)

표 42 통로 트럭 시장, 지역별, 2024-2030 (USD 백만)

표 43 통로 트럭 시장, 지역별, 2019-2023 년 (천 대)

표 44 통로 트럭 시장, 지역별, 2024-2030 (천 대)

6.3.2 통로 트럭 시장, 용량 별

표 45 통로 트럭 시장, 용량 별, 2019-2023 (미화 백만 달러)

표 46 통로 트럭 시장, 용량 별, 2024-2030 (USD 백만)

표 47 통로 트럭 시장, 용량 별, 2019-2023 년 (천 대)

표 48 통로 트럭 시장, 용량 별, 2024-2030 (천 대) (천 대)

6.3.3 <1 톤

6.3.4 1-2 톤

6.3.5 >2톤

6.4 견인 트랙터

6.4.1 시장을 주도하기 위해 효율적인 자재 취급에 대한 수요 증가

표 49 견인 트랙터 시장, 지역별, 2019-2023 (미화 백만 달러)

표 50 견인 트랙터 시장, 지역별, 2024-2030 (USD 백만)

표 51 견인 트랙터 시장, 지역별, 2019-2023 년 (천 대)

표 52 견인 트랙터 시장, 지역별, 2024-2030 (천 대)

6.4.2 용량 별 견인 트랙터 시장

표 53 견인 트랙터 시장, 용량 별, 2019-2023 (미화 백만 달러)

표 54 견인 트랙터 시장, 용량 별, 2024-2030 (미화 백만 달러)

표 55 견인 트랙터 시장, 용량 별, 2019-2023 (천 단위)

표 56 용량 별 견인 트랙터 시장, 2024-2030 (천 대) (천 대)

6.4.3 <5 톤

6.4.4 5-10 톤

6.4.5 11-30 톤

6.4.6 >30톤

6.5 컨테이너 핸들러

6.5.1 인프라 프로젝트 증가와 해양 부문의 꾸준한 성장으로 시장 주도

표 57 컨테이너 핸들러 시장, 지역별, 2019-2023 (미화 백만 달러)

표 58 컨테이너 핸들러 시장, 지역별, 2024-2030 (USD 백만)

표 59 컨테이너 핸들러 시장, 지역별, 2019-2023 년 (천 단위)

표 60 컨테이너 핸들러 시장, 지역별, 2024-2030 (천 단위)

6.5.2 용량 별 컨테이너 핸들러 시장

표 61 용량 별 컨테이너 핸들러 시장, 2019-2023 년 (백만 달러)

표 62 컨테이너 핸들러 시장, 용량 별, 2024-2030 (백만 달러)

표 63 용량 별 컨테이너 핸들러 시장, 2019-2023 년 (천 단위)

표 64 컨테이너 핸들러 시장, 용량 별, 2024-2030 (천 단위)

6.5.3 <30 톤

6.5.4 30-40 톤

6.5.5 >40 톤

6.6 자동화 된 안내 차량

6.6.1 시장을 주도하기 위해 자재 취급 프로세스에서 자동화에 대한 필요성 증가

6.6.1.1 신흥 경제에서 AGV 채택을 제한하는 비용 효율적인 노동력의 가용성

6.6.1.2 감지 요소와 관련된 기술적 과제

6.6.1.3 AGV와 관련된 높은 설치, 유지보수 및 전환 비용

6.7 인력 캐리어

6.7.1 시장을 주도하기 위해 전 세계적으로 산업화 수준 상승

6.8 주요 주요 인사이트

7 드라이브 유형별 산업용 차량 시장 (페이지 번호 – 149)

7.1 소개

표 65 LPG 지게차 대. 배터리 작동 지게차

그림 52 2024 년부터 2030 년까지 가장 높은 CAGR을 기록 할 배터리 작동 세그먼트

표 66 드라이브 유형별 시장, 2019-2023 년 (USD 백만)

표 67 드라이브 유형별 시장, 2024-2030 년 (USD 백만)

표 68 드라이브 유형별 시장, 2019-2023 년 (천 단위)

표 69 시장, 드라이브 유형별, 2024-2030 (천 단위)

7.1.1 운영 데이터

표 70 드라이브 유형별 회사에서 제공하는 산업용 차량

7.2 얼음 산업 차량

7.2.1 창고 및 운송 부문에서 시장을 주도하기위한 수요 증가

표 71 배기가스 배출 기준

그림 53 얼음 지게차와 전기 지게차의 주요 차이점

표 72 차량 유형별 얼음 시장, 2019-2023년(미화 백만 달러)

표 73 차량 유형별 얼음 시장, 2024-2030 년 (USD 백만)

표 74 차량 유형별 얼음 시장, 2019-2023 년 (천 단위)

표 75 차량 유형별 얼음 시장, 2024-2030 년 (천 단위)

7.3 배터리로 작동하는 산업용 차량

7.3.1 수요를 촉진하는 환경 인식 증가

그림 54 도요타 인더스트리 코퍼레이션의 CO2 배출 감소

그림 55 전기 지게차의 주요 이점

표 76 수명 주기 비용 비교: 전기 지게차 대.. 전기 지게차 대 얼음 지게차 비교

표 77 배터리로 작동하는 시장, 차량 유형별, 2019-2023년(미화 백만 달러)

표 78 배터리 작동 시장, 차량 유형별, 2024-2030년 (미화 백만 달러)

표 79 배터리 작동 시장, 차량 유형별, 2019-2023 년 (천 대)

표 80 배터리 작동 시장, 차량 유형별, 2024-2030 년 (천 대)

7.4 가스 구동 산업용 차량

7.4.1 수요를 높이기 위해 충전 인프라와 독립적으로 다양한 환경에서 작동 할 수있는 능력

표 81 가스 동력 시장, 차량 유형별, 2019-2023 (미화 백만 달러)

표 82 가스 동력 시장, 차량 유형별, 2024-2030년 (백만 달러)

표 83 가스 구동 시장, 차량 유형별, 2019-2023 년 (천 대)

표 84 가스 구동 시장, 차량 유형별, 2024-2030 년 (천 단위)

7.5 주요 주요 인사이트

8 산업 차량 시장, 애플리케이션 별 (페이지 번호 – 163)

8.1 소개

그림 56 2024 년부터 2030 년까지 시장을 주도 할 제조 부문

표 85 시장, 애플리케이션 별, 2019-2023 년 (미화 백만 달러)

표 86 시장, 애플리케이션 별, 2024-2030 (USD 백만)

표 87 시장, 애플리케이션 별, 2019-2023 년 (천 단위)

표 88 시장, 애플리케이션 별, 2024-2030 (천 단위)

8.1.1 운영 데이터

표 89 산업용 차량 및 애플리케이션

8.2 제조

8.2.1 최종 사용 부문에서 산업용 차량의 채택 증가로 세그먼트 주도

표 90 제조 시장, 지역별, 2019-2023년(미화 백만 달러)

표 91 제조: 시장, 지역별, 2024-2030 (USD 백만)

표 92 제조: 시장, 지역별, 2019-2023년 (천 단위)

표 93 제조: 시장, 지역별 시장, 2024-2030 (천 단위)

8.2.2 자동차

8.2.3 금속 및 중장비

8.2.4 화학

8.2.5 건강 관리

8.2.6 식품 및 음료

8.2.7 기타

8.3 창고

8.3.1 세그먼트를 주도하기위한 전자 상거래 부문의 확장

그림 57 중국: 온라인 소매 판매(2019-2023년)

표 94 웨어하우징 시장, 지역별, 2019-2023년(미화 백만 달러)

표 95 웨어하우징 지역별 시장, 2024-2030년(미화 백만 달러)

표 96 웨어하우징 시장, 지역별, 2019-2023 년 (천 단위)

표 97 웨어하우징 시장, 지역별, 2024-2030 년 (천 단위)

8.4 화물 및 물류

8.4.1 세그먼트를 주도하기 위해 온라인 쇼핑으로의 소비자 전환

표 98 화물 및 물류 시장, 지역별, 2019-2023 (USD 백만)

표 99화물 및 물류: 시장, 지역별, 2024-2030 년 (USD 백만)

표 100 화물 및 물류 시장, 지역별, 2019-2023년 (천 단위)

표 101 화물 및 물류 시장, 지역별, 2024-2030 년 (천 단위)

8.5 기타

표 102 기타: 시장, 지역별, 2019-2023년 (백만 달러)

표 103 기타: 지역별 시장, 2024-2030 년 (백만 달러)

표 104 기타: 지역별 시장, 2019-2023 년 (천 단위)

표 105 기타: 지역별 시장, 2024-2030 년 (천 단위)

8.6 주요 주요 인사이트

9 산업 차량 시장, 자동화 수준별 (페이지 번호 – 179)

9.1 소개

9.2 비 / 반 자율

9.3 자율

그림 58 비 자율 대 자율 지게차의 비용 분석 자율 지게차의 비용 분석

9.4 주요 주요 인사이트

10 유형별 항공 작업 플랫폼 시장 (페이지 번호 – 182)

10.1 소개

그림 59 2024 년부터 2030 년까지 시장을 주도 할 붐 리프트 부문

표 106 유형별 고소 작업 플랫폼 시장, 2019-2023 (USD 백만)

표 107 유형별 고소 작업 플랫폼 시장, 2024-2030 (USD 백만)

표 108 유형별 고소 작업 플랫폼 시장, 2019-2023 년 (단위)

표 109 유형별 고소 작업 플랫폼 시장, 2024-2030 (단위)

표 110 드라이브 유형별 고소 작업 플랫폼 시장, 2019-2023 (USD 백만)

표 111 드라이브 유형별 고소 작업 플랫폼 시장, 2024-2030 (USD 백만)

표 112 드라이브 유형별 고소 작업 플랫폼 시장, 2019-2023 년 (단위)

표 113 드라이브 유형별 고소 작업 플랫폼 시장, 2024-2030 (단위)

10.1.1 운영 데이터

표 114 회사가 제공하는 공중 리프트 플랫폼

10.2 붐 리프트

10.2.1 시장을 주도하기위한 정부 지원 및 외국인 투자

표 115 붐 리프트 시장, 지역별, 2019-2023 (미화 백만 달러)

표 116 붐 리프트 시장, 지역별, 2024-2030 (USD 백만)

표 117 붐 리프트 시장, 지역별, 2019-2023 (단위)

표 118 붐 리프트 시장, 지역별, 2024-2030 (단위)

표 119 붐 리프트 시장, 드라이브 유형별, 2019-2023 (USD 백만)

표 120 붐 리프트 시장, 드라이브 유형별, 2024-2030 (USD 백만)

표 121 붐 리프트 시장, 드라이브 유형별, 2019-2023 (단위)

표 122 붐 리프트 시장, 드라이브 유형별, 2024-2030 (단위)

10.3 시저스 리프트

10.3.1 시장을 주도하는 물류 부문 성장

표 123 시저스 리프트 시장, 지역별, 2019-2023 (미화 백만 달러)

표 124 시저스 리프트 시장, 지역별, 2024-2030 (USD 백만)

표 125 시저스 리프트 시장, 지역별, 2019-2023 (단위)

표 126 시저스 리프트 시장, 지역별, 2024-2030 (단위)

표 127 시저스 리프트 시장, 드라이브 유형별, 2019-2023 (USD 백만)

표 128 시저스 리프트 시장, 드라이브 유형별, 2024-2030 (미화 백만 달러)

표 129 시저스 리프트 시장, 드라이브 유형별, 2019-2023 (단위)

표 130 시저스 리프트 시장, 드라이브 유형별, 2024-2030 (단위)

10.4 주요 주요 통찰력

11 산업 차량 모터 시장, 모터 유형별 (페이지 번호 – 194)

11.1 소개

그림 60 지게차 시스템의 엔진 유형

그림 61 2024 년부터 2030 년까지 시장을 주도 할 견인 모터 부문

표 131 산업용 차량 모터 시장, 모터 유형별, 2019-2023 년 (천 대)

표 132 산업용 차량 모터 시장, 모터 유형별, 2024-2030년 (천 대)

11.2 트랙션 모터

11.2.1 시장 성장을위한 배출의 환경 영향에 대한 인식 증가

표 133 트랙션 모터 유형별 OEM 산업용 차량 모델 및 제품

표 134 트랙션 모터 산업용 차량 모터 시장, 지역별, 2019-2023 년 (천 대)

표 135 트랙션 모터: 산업용 차량 모터 시장, 지역별, 2024-2030 (천 대)

11.2.2 전력 출력 별 트랙션 모터

표 136 견인 모터 시장, 전력 출력 별, 2019-2023 (천 대)

표 137 견인 모터 시장, 전력 출력 별, 2024-2030 (천 단위)

11.2.3 <4.9 KW

표 138 <4.9KW: 지역별 트랙션 모터 시장, 2019-2023 (천 대)

표 139 <4.9KW: 지역별 트랙션 모터 시장, 2024-2030년 (천대)

11.2.4 >5 KW

표 140 >5KW: 지역별 트랙션 모터 시장, 2019-2023년(천대)

표 141 > 5KW: 지역별 트랙션 모터 시장, 2024-2030년 (천 대)

11.2.5 트랙션 모터, 전원 별

표 142 동력원 별 트랙션 모터 시장, 2019-2023 년 (천 대)

표 143 견인 모터 시장, 전원 별, 2024-2030 (천 단위)

11.2.6 AC

표 144 AC : 지역별 트랙션 모터 시장, 2019-2023 년 (천 대)

표 145 AC : 지역별 트랙션 모터 시장, 2024-2030 년 (천 대)

11.2.7 DC

표 146 DC : 지역별 트랙션 모터 시장, 2019-2023 년 (천 대)

표 147 DC : 지역별 트랙션 모터 시장, 2024-2030 년 (천 대)

11.3 유압 모터

11.3.1 시장을 주도하기 위해 향상된 정밀 제어 및 원활한 부하 처리에 집중

유압 모터 유형별 OEM 산업용 차량 모델 및 제품, 표 148

표 149 유압 모터: 산업용 차량 모터 시장, 지역별, 2019-2023년(천 대)

표 150 유압 모터: 산업 차량 모터 시장, 지역별, 2024-2030 (천 대)

11.3.2 유압 모터, 전력 출력 별

표 151 유압 모터 시장, 전력 출력 별, 2019-2023 (천 단위)

표 152 유압 모터 시장, 전력 출력 별, 2024-2030 (천 단위)

11.3.3 <4.9 KW

표 153 <4.9KW: 지역별 유압 모터 시장, 2019-2023 (천 대)

표 154 <4.9KW: 지역별 유압 모터 시장, 2024-2030년(천대)

11.3.4 >5 KW

표 155> 5KW : 지역별 유압 모터 시장, 2019-2023 년 (천 대)

표 156> 5KW : 지역별 유압 모터 시장, 2024-2030 년 (천 대)

11.3.5 유압 모터, 전원 별

표 157 유압 모터 시장, 전원 별, 2019-2023 (천 단위)

표 158 유압 모터 시장, 전원 별, 2024-2030 (천 단위)

11.3.6 AC

표 159 AC : 지역별 유압 모터 시장, 2019-2023 년 (천 단위)

표 160 AC : 지역별 유압 모터 시장, 2024-2030 년 (천 대)

11.3.7 DC

표 161 DC : 지역별 유압 모터 시장, 2019-2023 년 (천 단위)

표 162 DC : 지역별 유압 모터 시장, 2024-2030 년 (천 대)

11.4 파워 스티어링 모터

11.4.1 시장을 주도하기위한 작업장 안전 및 인체 공학에 대한 관심 증가

표 163 파워 스티어링 모터 유형별 OEM 산업용 차량 모델 및 제품

표 164 파워 스티어링 모터 산업용 차량 모터 시장, 지역별, 2019-2023년(천 대)

표 165 파워 스티어링 모터: 산업 차량 모터 시장, 지역별, 2024-2030 (천 대)

11.4.2 파워 스티어링 모터, 전력 출력 별

표 166 파워 스티어링 모터 시장, 전력 출력 별, 2019-2023 (천 단위)

표 167 파워 스티어링 모터 시장, 전력 출력 별, 2024-2030 (천 단위)

11.4.3 <4.9 KW

표 168 <4.9KW: 파워 스티어링 모터 시장, 지역별, 2019-2023 (천대)

표 169 <4.9KW: 파워 스티어링 모터 시장, 지역별, 2024-2030 (천 대)

11.4.4 >5 KW

표 170> 5KW : 지역별 파워 스티어링 모터 시장, 2019-2023 년 (천 대)

표 171> 5KW : 지역별 파워 스티어링 모터 시장, 2024-2030 년 (천 대)

11.4.5 파워 스티어링 모터, 전원 별

표 172 파워 스티어링 모터 시장, 전원 별, 2019-2023 (천 대)

표 173 파워 스티어링 모터 시장, 전원 별, 2024-2030 (천 단위)

11.4.6 AC

표 174 AC : 지역별 파워 스티어링 모터 시장, 2019-2023 년 (천 단위)

표 175 AC : 지역별 파워 스티어링 모터 시장, 2024-2030 년 (천 대)

11.4.7 DC

지역별 파워 스티어링 모터 시장, 2019-2023 년 (천 대)

표 177 DC: 지역별 파워 스티어링 모터 시장, 2024-2030 년 (천 대)

12 산업 차량 시장, 지역별 (페이지 번호 – 222)

12.1 소개

그림 62 시장, 지역별, 2024 년 대 2030 년 (미화 백만 달러)

표 178 시장, 지역별, 2019-2023 (USD 백만)

표 179 시장, 지역별, 2024-2030 (USD 백만)

표 180 시장, 지역별, 2019-2023 년 (천 단위)

표 181 시장, 지역별, 2024-2030 (천 단위)

12.2 아시아 태평양

12.2.1 아시아 태평양: 경기 침체 영향

그림 63 아시아 태평양: 시장 스냅샷

표 182 아시아 태평양: 국가별 시장, 2019-2023년(백만 달러)

표 183 아시아 태평양: 국가별 시장, 2024-2030년 (USD 백만)

표 184 아시아 태평양 : 시장, 국가 별, 2019-2023 (천 단위)

표 185 아시아 태평양 : 국가 별 시장, 2024-2030 년 (천 단위)

12.2.2 중국

12.2.2.1 시장을 주도하기위한 산업화 및 인프라 개발 증가

표 186 중국 : 시장, 차량 유형별, 2019-2023 (USD 백만)

표 187 중국 : 시장, 차량 유형별, 2024-2030 년 (USD 백만)

표 188 중국 : 차량 유형별 시장, 2019-2023 년 (천 단위)

표 189 중국 : 시장, 차량 유형별, 2024-2030 (천 단위)

12.2.3 인도

12.2.3.1 시장을 주도하는 전자 상거래 부문의 지속적인 성장

표 190 인도: 차량 유형별 시장, 2019-2023 년 (USD 백만)

표 191 인도: 시장, 차량 유형별, 2024-2030 년 (USD 백만)

표 192 인도: 차량 유형별 시장, 2019-2023 년 (천 단위)

표 193 인도: 시장, 차량 유형별, 2024-2030 년 (천 대)

12.2.4 일본

12.2.4.1 시장을 주도하기위한 전기 및 자율 산업 차량의 발전

표 194 일본: 차량 유형별 시장, 2019-2023년(미화 백만 달러)

표 195 일본 : 시장, 차량 유형별, 2024-2030 (USD 백만)

표 196 일본 : 차량 유형별 시장, 2019-2023 년 (천 단위)

표 197 일본 : 시장, 차량 유형별, 2024-2030 년 (천 대)

12.2.5 대한민국

12.2.5.1 시장을 주도하는 급증하는 산업화

표 198 대한민국: 차량 유형별 시장, 2019-2023년(백만 달러)

표 199 대한민국 : 시장, 차량 유형별, 2024-2030 (USD 백만)

표 200 대한민국: 차량 유형별 시장, 2019-2023년 (천 대)

표 201 대한민국 : 시장, 차량 유형별, 2024-2030 (천 대)

12.2.6 기타 아시아 태평양 지역

표 202 기타 아시아 태평양 : 시장, 차량 유형별, 2019-2023 (USD 백만)

표 203 나머지 아시아 태평양 : 시장, 차량 유형별, 2024-2030 (USD 백만)

표 204 기타 아시아 태평양 : 시장, 차량 유형별, 2019-2023 (천 대)

표 205 기타 아시아 태평양 : 시장, 차량 유형별, 2024-2030 (천 대)

12.3 유럽

12.3.1 유럽 경기 침체 영향

그림 64 유럽: 시장 스냅샷

표 206 유럽: 국가별 시장, 2019-2023년(미화 백만 달러)

표 207 유럽 국가 별 시장, 2024-2030 년 (USD 백만)

표 208 유럽: 국가 별 시장, 2019-2023 년 (천 단위)

표 209 유럽: 국가 별 시장, 2024-2030 (천 단위)

12.3.2 독일

12.3.2.1 시장을 주도하기위한 전자 상거래 산업의 확장

표 210 독일: 시장, 차량 유형별, 2019-2023년(백만 달러)

표 211 독일: 차량 유형별 시장, 2024-2030년 (백만 달러)

표 212 독일 : 차량 유형별 시장, 2019-2023 년 (천 단위)

표 213 독일 : 차량 유형별 시장, 2024-2030 년 (천 대) (천 대)

12.3.3 영국

12.3.3.1 시장을 주도하기위한 자재 취급 장비의 혁신 증가

표 214 영국 차량 유형별 시장, 2019-2023년(미화 백만 달러)

표 215 영국 영국: 차량 유형별 시장, 2024-2030년(백만 달러)

표 216 영국 영국: 차량 유형별 시장, 2019-2023년 (천 대)

표 217 영국 차량 유형별 시장, 2024-2030년(천 대) (천 대)

12.3.4 프랑스

12.3.4.1 시장 활성화를위한 자동화 가속화

표 218 프랑스: 차량 유형별 시장, 2019-2023년(미화 백만 달러)

표 219 프랑스 : 차량 유형별 시장, 2024-2030 년 (USD 백만)

표 220 프랑스 : 차량 유형별 시장, 2019-2023 년 (천 단위)

표 221 프랑스 : 시장, 국가 별, 2024-2030 (천 단위)

12.3.5 이탈리아

12.3.5.1 시장을 주도하는 전자 상거래 부문 성장

표 222 이탈리아: 시장, 차량 유형별, 2019-2023년(미화 백만 달러)

표 223 이탈리아: 차량 유형별 시장, 2024-2030년(백만 달러)

표 224 이탈리아 : 차량 유형별 시장, 2019-2023 년 (천 단위)

표 225 이탈리아 : 시장, 차량 유형별, 2024-2030 (천 대)

12.3.6 스페인

12.3.6.1 시장을 주도하기위한 물류 및 창고 부문의 활동 증가

표 226 스페인 : 시장, 차량 유형별, 2019-2023 년 (백만 달러)

표 227 스페인 : 시장, 차량 유형별, 2024-2030 (USD 백만)

표 228 스페인 : 시장, 차량 유형별, 2019-2023 년 (천 단위)

표 229 스페인 : 시장, 차량 유형별, 2024-2030 년 (천 대)

12.3.7 유럽의 나머지 지역

표 230 유럽의 나머지 지역 시장, 차량 유형별, 2019-2023 년 (백만 달러)

표 231 유럽의 나머지 지역 시장, 차량 유형별, 2024-2030 (USD 백만)

표 232 유럽의 나머지 지역 차량 유형별 시장, 2019-2023 년 (천 대)

표 233 유럽의 나머지 지역 시장, 차량 유형별, 2024-2030 년 (천 대)

12.4 북미

12.4.1 북미 : 경기 침체 영향

그림 65 북미 : 국가 별 시장, 2024 년 대 2030 년 (미화 백만 달러)

표 234 북미 : 시장, 국가 별, 2019-2023 (USD 백만)

표 235 북미 : 국가 별 시장, 2024-2030 년 (USD 백만)

표 236 북미 : 국가 별 시장, 2019-2023 년 (천 단위)

표 237 북미 : 국가 별 시장, 2024-2030 (천 단위)

12.4.2 미국

12.4.2.1 시장을 주도하는 전자 상거래 역학 및 자동화 동향

표 238 미국 시장, 차량 유형별, 2019-2023년(미화 백만 달러)

표 239 미국 미국: 차량 유형별 시장, 2024-2030년 (백만 달러)

표 240 미국: 차량 유형별 시장, 2019-2023년 (천 대)

표 241 미국 차량 유형별 시장, 2024-2030 년 (천 대)

12.4.3 멕시코

12.4.3.1 시장 성장을위한 전자 상거래 및 제조 부문 성장

표 242 멕시코: 차량 유형별 시장, 2019-2023년(미화 백만 달러)

표 243 멕시코: 차량 유형별 시장, 2024-2030년(백만 달러)

표 244 멕시코 : 시장, 차량 유형별, 2019-2023 년 (천 단위)

표 245 멕시코 : 시장, 차량 유형별, 2024-2030 (천 단위)

12.4.4 캐나다

12.4.4.1 시장 추진을위한 인프라 개발에 대한 정부 이니셔티브

표 246 캐나다 캐나다: 차량 유형별 시장, 2019-2023년(미화 백만 달러)

표 247 캐나다 캐나다: 차량 유형별 시장, 2024-2030년 (백만 달러)

표 248 캐나다 차량 유형별 시장, 2019-2023 년 (천 단위)

표 249 캐나다 차량 유형별 시장, 2024-2030 년 (천 단위)

12.5 세계의 나머지 지역

12.5.1 기타 지역 경기 침체 영향

그림 66 기타 지역: 국가별 시장, 2024년과 2030년(미화 백만 달러)

표 250 기타 지역: 시장, 국가별, 2019-2023년(미화 백만 달러)

표 251 기타 국가: 국가별 시장, 2024-2030년 (USD 백만)

표 252 기타 국가 : 시장, 국가 별, 2019-2023 년 (천 단위)

표 253 기타 국가 : 시장, 국가 별, 2024-2030 (천 단위)

12.5.2 브라질

12.5.2.1 시장을 주도하기 위해 식음료 제조 부문 확대

표 254 브라질: 시장, 차량 유형별, 2019-2023년(백만 달러)

표 255 브라질 : 시장, 차량 유형별, 2024-2030 년 (USD 백만)

표 256 브라질 : 시장, 차량 유형별, 2019-2023 년 (천 단위)

표 257 브라질 : 시장, 차량 유형별, 2024-2030 년 (천 단위)

12.5.3 남아프리카 공화국

12.5.3.1 시장 성장을위한 성장하는 제조 부문

표 258 남아프리카 : 시장, 차량 유형별, 2019-2023 년 (백만 달러)

표 259 남아프리카 : 시장, 차량 유형별, 2024-2030 년 (USD 백만)

표 260 남아프리카 : 시장, 차량 유형별, 2019-2023 년 (천 단위)

표 261 남아프리카 : 시장, 차량 유형별, 2024-2030 (천 단위)

12.5.4 기타

표 262 기타 : 시장, 차량 유형별, 2019-2023 년 (백만 달러)

표 263 기타 : 차량 유형별 시장, 2024-2030 년 (백만 달러)

표 264 기타 : 차량 유형별 시장, 2019-2023 년 (천 대)

표 265 기타 : 차량 유형별 시장, 2024-2030 년 (천 단위)

13 경쟁 환경 (페이지 번호 – 265)

13.1 소개

13.2 시장 점유율 분석, 2022

표 266 시장 점유율 분석, 2022

그림 67 주요 플레이어의 시장 점유율 분석, 2022

13.3 수익 분석, 2018-2022

그림 68 상위 5 개 플레이어의 수익 분석, 2018-2022

13.4 회사 가치 평가 및 재무 지표

그림 69 상위 5 개 플레이어의 회사 가치 평가

그림 70 상위 5개 업체의 재무 매트릭스

13.5 브랜드/제품 비교

그림 71 상위 5개 업체의 브랜드/제품 비교

13.6 기업 평가 매트릭스: 주요 업체, 2024년

13.6.1 스타

13.6.2 신흥 리더

13.6.3 퍼베이시브 플레이어

13.6.4 참가자

그림 72 산업용 차량 시장 : 기업 평가 매트릭스 (주요 기업), 2024 년

13.6.5 회사 발자국

그림 73 산업용 차량 시장 : 회사 발자국, 2024 년

표 267 산업용 차량 시장 : 지역 발자국, 2024 년

표 268 산업용 차량 시장 : 드라이브 유형 풋 프린트, 2024 년

표 269 산업용 차량 시장 : 차량 유형 풋 프린트, 2024 년

표 270 산업용 차량 시장: 애플리케이션 풋프린트, 2024년

13.7 기업 평가 매트릭스 : 스타트 업 / 기업, 2024 년

13.7.1 진보적 인 회사

13.7.2 반응 형 기업

13.7.3 역동적 인 기업

13.7.4 시작 블록

그림 74 산업용 차량 시장: 기업 평가 매트릭스(스타트업/SME), 2024년

13.7.5 경쟁 벤치마킹

표 271 산업용 차량 시장: 주요 스타트업/SME

표 272 산업용 차량 시장: 주요 스타트업/SME의 경쟁 벤치마킹

13.8 고소 작업 플랫폼 시장을위한 회사 평가 매트릭스

13.8.1 스타

13.8.2 신흥 리더

13.8.3 퍼베이시브 플레이어

13.8.4 참가자

그림 75 공중 작업 플랫폼 시장 : 회사 평가 매트릭스, 2024 년

13.8.5 회사 발자국

그림 76 공중 작업 플랫폼 시장 : 회사 발자국, 2024 년

표 273 공중 작업 플랫폼 시장 : 지역 풋 프린트, 2024 년

표 274 공중 작업 플랫폼 시장 : 유형별 풋 프린트, 2024 년

13.9 경쟁 시나리오

13.9.1 제품 출시 / 개발

표 275 산업용 차량 시장 : 제품 출시 / 개발, 2022-2024 년

13.9.2 거래

표 276 산업용 차량 시장 : 거래, 2022-2024

13.9.3 확장

표 277 산업용 차량 시장: 확장, 2022-2024년