❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

이 문서는 산업 서비스 시장에 대한 포괄적인 연구를 다루고 있습니다. 서론에서는 연구의 목표와 시장 정의, 연구 범위, 통화, 이해 관계자, 그리고 경기 침체의 영향 등을 설명합니다. 연구 방법론에서는 데이터 수집 방법, 시장 규모 추정 방법, 데이터 삼각측량, 연구 가정, 위험 평가, 경기 침체 분석에 고려된 매개변수 등을 다룹니다. 경영진 요약에서는 산업 서비스 시장의 주요 동향과 예측을 제시하며, 운영 개선 및 유지 보수 부문이 시장을 주도할 것이라는 점을 강조합니다. 프리미엄 인사이트에서는 산업 서비스 시장의 기회와 북미 및 아시아 태평양 지역의 시장 점유율에 대한 정보를 제공합니다. 시장 개요에서는 시장 역학, 즉 동인, 제약, 기회, 도전 과제를 분석합니다. 특히, 인더스트리 4.0의 채택 증가와 제조 부문의 성장, 노후화된 인프라의 재활 필요성 등이 시장의 주요 동인으로 작용하고 있습니다. 반면, 긴 투자 회수 기간과 숙련된 노동력 부족은 제약 요소로 지적됩니다. 기회로는 탄소 발자국 감소와 강력한 사이버 보안 조치에 대한 수요 증가가 있으며, 기술의 급속한 발전과 경쟁 심화는 도전 과제로 언급됩니다. 고객 비즈니스에 영향을 미치는 트렌드와 가격 분석, 가치 사슬 분석, 생태계 분석, 기술 분석 등이 포함되어 있으며, 주요 기술로는 IoT, AR/VR, 자동화, 빅 데이터 분석, AI 등이 있습니다. 또한, 보완 기술과 인접 기술에 대한 설명도 포함되어 있습니다. 마지막으로, 표준 및 규제 환경에 대한 내용이 있으며, ISO 및 ASME와 같은 다양한 표준이 언급됩니다. 이 문서는 산업 서비스 시장의 현재와 미래를 종합적으로 분석하여 이해관계자들에게 유용한 정보를 제공하고자 합니다. |

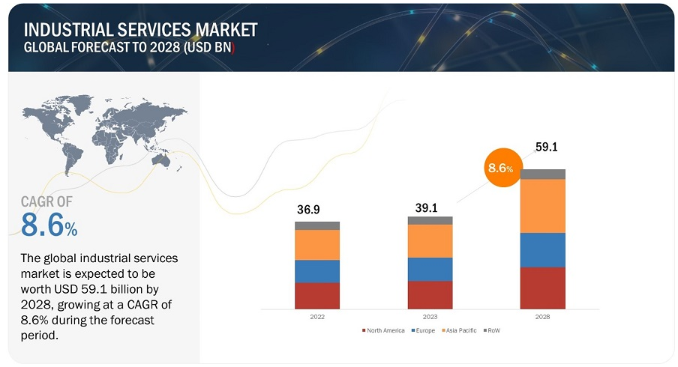

글로벌 산업 서비스 시장은 2023년 391억 달러 규모로 2028년에는 591억 달러에 달할 것으로 예상되며, 2023년부터 2028년까지 8.6%의 연평균 성장률(CAGR)을 보일 것으로 전망됩니다. 산업계는 효율성과 경쟁력을 강화하기 위해 디지털 트랜스포메이션을 진행하고 있습니다. 설치부터 폐기에 이르기까지 종합적인 자산 관리의 중요성에 대한 인식이 높아지면서 라이프사이클 서비스에 대한 수요가 증가하고 있습니다. 산업 서비스는 디지털 트윈 구현, 예측 유지보수, 스마트 제조 등 라이프사이클 서비스 디지털 이니셔티브를 지원합니다.

2028년까지의 산업 서비스 시장 전망

연구에 고려된 가정에 대해 알아보려면 무료 샘플 보고서를 요청하세요.

산업 서비스 시장 역학

동인: 인더스트리 4.0 기술의 채택 증가

IoT(사물 인터넷), AI(인공 지능), 자동화와 같은 인더스트리 4.0 기술의 채택이 증가하면서 이러한 첨단 기술의 원활한 통합, 최적화 및 유지 관리를 지원하는 전문 서비스에 대한 수요가 창출되어 산업 서비스 시장을 주도하고 있습니다. 산업이 디지털 혁신을 겪으면서 산업 서비스는 인더스트리 4.0의 효율적인 구현을 보장하고 운영 역량 강화, 예측 유지보수, 데이터 기반 의사 결정으로 이어지는 데 중요한 역할을 하고 있습니다.

제약: 막대한 초기 투자

첨단 기술, 전문 장비, 숙련된 인력을 구현하는 데 필요한 막대한 초기 투자는 산업 서비스 시장의 큰 제약입니다. 이러한 재정적 장벽은 일부 산업, 특히 소규모 기업의 경우 특정 산업 서비스에 대한 접근과 도입을 제한하는 문제를 야기할 수 있습니다.

기회: 강력한 사이버 보안에 대한 수요 증가

사이버 보안 조치를 강화하고, 중요 인프라를 보호하고, 사이버 위협과 관련된 위험을 완화하여 궁극적으로 산업 운영의 탄력성과 연속성을 보장하기 위해 전문 서비스에 의존하는 산업이 증가함에 따라 강력한 사이버 보안에 대한 수요가 증가하면서 산업 서비스 시장에 중요한 기회가 되고 있습니다.

과제: 경쟁이 치열한 환경

경쟁이 치열한 환경에서 산업 서비스 시장은 가격 압박, 지속적인 혁신, 서비스 차별화 요구와 같은 과제에 직면해 있습니다. 공급업체는 치열한 경쟁 속에서 돋보일 수 있는 고유한 가치 제안, 기술 전문성, 효율적인 솔루션을 제공하기 위해 지속적으로 노력해야 하며, 수익 마진에 영향을 미치고 시장 역학 관계에 적응할 수 있는 전략적 민첩성이 필요합니다.

산업 서비스 시장 생태계

산업 서비스 시장은 업계에서 오랜 경험을 쌓은 탄탄하고 재정적으로 건전한 제조업체들이 주도하고 있습니다. 이러한 기업들은 다양한 제품 포트폴리오, 첨단 기술, 강력한 글로벌 영업 및 마케팅 네트워크를 보유하고 있습니다. 이 시장을 선도하는 주요 업체로는 스위스의 ABB, 미국의 하니웰 인터내셔널, 미국의 로크웰 오토메이션, 프랑스의 슈나이더 일렉트릭, 독일의 지멘스 등이 있습니다.

생태계별 산업 서비스 시장

서비스 유형에 따라 산업 서비스 시장의 설치 및 시운전 서비스는 예측 기간 동안 두 번째로 높은 시장 점유율을 차지할 것입니다.

자동화, 로봇 공학, IoT와 같은 첨단 기술을 통합하려면 설치 단계에서 전문 지식이 필요합니다. 산업 서비스 제공업체는 이러한 기술을 기존 산업 프로세스에 성공적으로 통합하는 데 중요한 역할을 합니다. 최신 산업 시스템과 장비는 복잡한 구성과 기술을 포함하는 경우가 많습니다. 이러한 복잡한 시스템이 올바르게 설정되고 의도한 대로 작동하려면 전문적인 설치 및 시운전 서비스가 필수적입니다.

애플리케이션에 따라 예측 기간 동안 두 번째로 높은 시장 점유율을 차지할 DCS 애플리케이션용 산업 서비스 시장

산업 공정에서 자동화 및 정밀 제어에 대한 필요성이 증가함에 따라 DCS 애플리케이션에 대한 수요가 증가하고 있습니다. 산업 서비스는 프로세스 효율성을 향상시키기 위해 DCS의 구현, 최적화 및 유지 관리를 지원합니다. DCS 애플리케이션은 고급 제어 알고리즘과 실시간 모니터링을 통해 산업 공정의 안전성과 신뢰성 향상에 기여합니다. 산업 서비스는 이러한 안전에 중요한 시스템의 적절한 구현과 지속적인 유지보수를 보장하는 역할을 합니다.

최종 사용자 산업을 기준으로 석유 및 가스 산업 서비스는 예측 기간 동안 두 번째로 높은 시장 점유율을 차지할 것으로 예상됩니다.

석유 및 가스 산업은 IoT, AI, 자동화와 같은 첨단 기술을 점점 더 많이 채택하고 있습니다. 산업 서비스는 이러한 기술을 통합하고 최적화하여 운영 효율성과 의사결정을 개선할 수 있도록 지원합니다. 이 업계는 자산 무결성을 보장하고 예기치 않은 다운타임을 방지하기 위해 복잡한 장비와 인프라 유지보수에 크게 의존하고 있습니다. 산업 서비스 제공업체는 중요 자산의 안정성을 지원하기 위해 전문화된 유지보수 솔루션을 제공합니다.

예측 기간 동안 두 번째로 높은 시장 점유율을 차지할 북미 산업 서비스 시장

북미는 스마트 시티 이니셔티브를 향한 추세를 목격하고 있으며, 유틸리티, 교통 및 공공 서비스를 위한 IoT 지원 시스템을 포함하여 지능형 인프라를 구현하기 위한 산업 서비스가 필요합니다. 또한 물 부족과 환경 보존 문제로 인해 물과 폐수 관리 프로젝트에 대한 투자가 증가하고 있습니다. 산업 서비스는 물 관련 인프라를 구축, 유지, 최적화하는 데 중요한 역할을 합니다.

지역별 산업 서비스 시장

지역별 산업 서비스 시장

연구에 고려된 가정에 대해 알아보려면 PDF 브로셔를 다운로드하세요.

주요 시장 플레이어

산업 서비스 기업은 ABB(스위스), 하니웰 인터내셔널(미국), 로크웰 오토메이션(미국), 슈나이더 일렉트릭(프랑스), 지멘스(독일) 등과 같은 기업이 주도하고 있습니다.

1 서론 (페이지 번호 – 30)

1.1 연구 목표

1.2 시장 정의

1.2.1 포함 및 제외 사항

1.3 연구 범위

1.3.1 대상 시장

그림 1 산업 서비스 시장의 세분화

1.3.2 지역 범위

1.3.3 고려 된 연도

1.4 고려되는 통화

1.5 이해 관계자

1.6 산업 서비스 시장에 대한 경기 침체 영향

2 연구 방법론 (페이지 번호 – 34)

2.1 연구 데이터

그림 2 산업 서비스 시장: 연구 설계

2.1.1 2차 데이터

2.1.1.1 주요 2 차 출처

2.1.1.2 2 차 출처의 주요 데이터

2.1.2 기본 데이터

2.1.2.1 전문가와의 1차 인터뷰

2.1.2.2 주요 출처의 주요 데이터

2.1.2.3 주요 업계 인사이트

2.1.2.4 1차 자료 분석

2.1.3 2 차 및 1 차 연구

2.2 시장 규모 추정

그림 3 시장 규모 추정 과정의 흐름

2.2.1 상향식 접근 방식

2.2.1.1 상향식 분석을 사용하여 시장 규모에 도달하는 접근 방식

그림 4 시장 규모 추정 방법론: 상향식 접근법

그림 5 시장 규모 추정 방법론(공급 측면) 산업 서비스 판매에서 발생하는 수익

2.2.2 하향식 접근법

2.2.2.1 하향식 분석을 통한 시장 규모 도출 접근법(공급 측면)

그림 6 하향식 접근법

2.3 데이터 삼각측량

그림 7 데이터 삼각측량

2.4 연구 가정

2.5 위험 평가

표 1 위험 요인 분석

2.6 경기 침체 영향 분석에 고려되는 매개 변수

표 2 경기 침체 영향 분석

2.7 연구 제한 사항

3 경영진 요약 (페이지 번호 – 47)

그림 8 예측 기간 동안 산업 서비스 시장을 주도 할 운영 개선 및 유지 보수 부문

그림 9 2028 년 산업 서비스 시장에서 가장 큰 점유율을 차지할 제조 실행 시스템

그림 10 2028 년 산업 서비스 시장에서 가장 큰 점유율을 차지할 자동차 산업

그림 11 2022년 산업 서비스 시장에서 가장 큰 점유율을 차지한 아시아 태평양 지역

4 프리미엄 인사이트 (페이지 번호 – 51)

4.1 산업 서비스 시장의 매력적인 기회

그림 12 시장 참여자를위한 기회를 창출하기위한 기술 발전 및 산업 글로벌화 증가

4.2 북미 산업 서비스 시장, 국가 및 애플리케이션 별

그림 13 2023 년 북미 산업 서비스 시장에서 가장 큰 점유율을 차지할 미국 및 제조 실행 시스템

4.3 아시아 태평양의 산업 서비스 시장, 국가 별

그림 14 예측 기간 동안 아시아 태평양 산업 서비스 시장에서 가장 큰 점유율을 차지하는 중국

4.4 글로벌 산업 서비스 시장, 국가 별

그림 15 중국의 산업 서비스 시장은 2023 년부터 2028 년까지 가장 높은 CAGR로 성장할 것입니다.

5 시장 개요 (페이지 번호 – 54)

5.1 소개

5.2 시장 역학

그림 16 산업 서비스 시장 : 동인, 제약, 기회 및 과제

5.2.1 동인

5.2.1.1 인더스트리 4.0 프레임 워크의 채택 증가

5.2.1.2 번성하는 제조 부문

5.2.1.3 노후화 된 인프라의 재활에 대한 급증하는 필요성

5.2.1.4 시장 확장 및 글로벌화에 대한 제조 기업의 관심 증가

그림 17 산업 서비스 시장에 대한 동인의 영향 분석

5.2.2 제약

5.2.2.1 더 긴 투자 회수 기간과 상당한 선행 투자 요구 사항

5.2.2.2 숙련된 노동력 부족

그림 18 산업 서비스 시장에 대한 제약의 영향 분석

5.2.3 기회

5.2.3.1 탄소 발자국 감소에 대한 전 세계 조직 및 정부의 초점 증가

5.2.3.2 강력한 사이버 보안 조치에 대한 수요 증가

5.2.3.3 공급망 관리의 복잡성 증가

그림 19 산업 서비스 시장에 대한 기회 영향 분석

5.2.4 도전 과제

5.2.4.1 기술의 급속한 발전과 노후화

5.2.4.2 경쟁이 치열한 환경

그림 20 산업 서비스 시장에 대한 도전 과제의 영향 분석

5.3 고객 비즈니스에 영향을 미치는 트렌드 / 중단

그림 21 산업 서비스 시장의 동향과 고객에 미치는 영향

5.4 가격 분석

그림 22 최종 사용자 산업별 주요 업체들이 제공하는 산업 서비스의 평균 판매 가격 동향

표 3 주요 업체별 상위 3개 최종 사용자 산업에 대한 지표 가격 동향(USD)

표 4 지역별 지표 가격 동향(USD 천)

5.5 가치 사슬 분석

그림 23 가치 사슬 분석: 산업 서비스 시장

5.6 생태계 분석

그림 24 생태계 내 주요 플레이어와 그들의 역할

표 5 생태계/가치사슬에서 기업의 역할

5.7 기술 분석

5.7.1 주요 기술

5.7.1.1 사물 인터넷(IoT)

5.7.1.2 증강 현실(AR) 및 가상 현실(VR)

5.7.1.3 자동화 및 로봇 공학

5.7.1.4 빅 데이터 분석

5.7.1.5 인공 지능(AI)

5.7.2 보완 기술

5.7.2.1 블록체인 및 공급망 관리

5.7.2.2 엣지 컴퓨팅 및 5G

5.7.2.3 디지털 트윈 및 예측 유지보수

5.7.2.4 사이버 보안 솔루션 및 데이터 암호화

5.7.3 인접 기술

5.7.3.1 5G 연결성

5.7.3.2 재생 에너지 기술

5.7.3.3 스마트 빌딩 기술

5.7.3.4 식품 안전 기술

5.8 특허 분석

그림 25 산업 서비스 시장에서 출원 및 부여된 특허 수, 2012-2022년

표 6 산업 서비스 시장의 주요 특허 목록, 2020-2022년

5.9 무역 분석

표 7 HS 코드 847950 준수 서비스에 대한 수입 시나리오, 국가별, 2018-2022년(미화 백만 달러)

그림 26 HS 코드 847950 준수 서비스에 대한 국가별 수입 데이터, 2018-2022년(백만 달러)

표 8 HS 코드 847950 준수 서비스에 대한 수출 시나리오, 국가별, 2018-2022년(USD 백만)

그림 27 HS 코드 847950 준수 서비스에 대한 국가별 수출 데이터, 2018-2022 (USD 백만)

5.10 관세 분석

표 9 당사가 다른 국가로 수출하는 HS 코드 847950 준수 서비스에 대한 MFN 관세

표 10 중국이 다른 국가로 수출하는 HS 코드 847950 준수 서비스에 대한 MFN 관세

표 11 일본이 다른 국가로 수출하는 HS 코드 847950 준수 서비스에 대한 MFN 관세

5.11 포터의 5가지 힘 분석

표 12 포터의 5가지 힘이 산업 서비스 시장에 미치는 영향

그림 28 포터의 5가지 힘 분석: 산업 서비스 시장

5.11.1 신규 진입자의 위협

5.11.2 대체재의 위협

5.11.3 공급 업체의 협상력

5.11.4 구매자의 협상력

5.11.5 경쟁 경쟁의 강도

5.12 주요 이해관계자 및 구매 기준

5.12.1 구매 프로세스의 주요 이해 관계자

그림 29 상위 3개 최종 사용자 산업의 구매 프로세스에 대한 이해관계자의 영향력

표 13 상위 3개 최종 사용자 산업에 대한 구매 프로세스에 대한 이해관계자의 영향(%)

5.12.2 구매 기준

그림 30 상위 3개 최종 사용자 산업의 주요 구매 기준

표 14 상위 3개 최종 사용자 산업의 주요 구매 기준

5.13 사례 연구 분석

5.13.1 인도에 본사를 둔 시멘트 제조업체는 운영 최적화를 위해 ABB와 협력했습니다.

5.13.2 운영 효율성을 개선하기 위해 슈나이더 일렉트릭과 협력한 NESTLE

5.13.3 BP는 산업 장비 및 기계의 성능과 신뢰성을 향상시키기 위해 제너럴 일렉트릭과 협력했습니다.

5.13.4 프록터 앤 갬블은 로크웰 오토메이션과 협력하여 제조 공정을 개선하고 다운타임을 줄이며 제품 품질을 향상시켰습니다.

5.14 표준 및 규제 환경

5.14.1 규제 기관, 정부 기관 및 기타 조직

표 15 북미: 규제 기관, 정부 기관 및 기타 조직 목록

표 16 유럽: 규제 기관, 정부 기관 및 기타 조직 목록

표 17 아시아 태평양: 규제 기관, 정부 기관 및 기타 조직 목록

표 18 행: 규제 기관, 정부 기관 및 기타 조직 목록

5.14.2 산업 서비스 관련 표준 및 규정

5.14.2.1 ISO 9001:2015 – 품질 경영 시스템

5.14.2.2 ISO 14001:2015 – 환경 경영 시스템

5.14.2.3 ISO 45001:2018 – 산업 보건 및 안전 관리 시스템

5.14.2.4 ASME B31.3 – 프로세스 배관

5.14.2.5 NFPA 70 – 국가 전기 코드(NEC)

5.14.2.6 API 510 – 압력 용기 검사 코드: 사용 중 검사, 등급, 수리 및 변경

5.14.2.7 OSHA 29 CFR 1910 – 산업 안전 및 보건 표준

5.14.2.8 IEC 61511 – 기능 안전 – 공정 산업 부문을 위한 안전 계측 시스템

5.15 주요 컨퍼런스 및 이벤트, 2024-2025년

표 19 산업 서비스 시장: 주요 컨퍼런스 및 이벤트 목록

6 산업 서비스 시장, 애플리케이션별 (페이지 번호 – 86)

6.1 소개

그림 31 예측 기간 동안 가장 높은 CAGR을 보일 산업용 3D 프린터

표 20 산업 서비스 시장, 애플리케이션 별, 2019-2022 (USD 백만)

표 21 산업 서비스 시장, 애플리케이션 별, 2023-2028 (USD 백만)

6.2 모터 및 드라이브

6.2.1 부문 별 성장을 촉진하기 위해 컨베이어 시스템 및 완전 자동화 된 조립 라인의 배포 증가

6.2.2 디지털 기술

6.2.2.1 인공 지능

6.2.2.2 스마트 센서

6.2.2.3 연결 기술

6.2.3 기타 서비스

6.2.3.1 수리 및 유지보수

6.2.3.2 부품 교체

표 22 모터 및 드라이브: 산업 서비스 시장, 서비스 유형별, 2019-2022년(미화 백만 달러)

표 23 모터 및 드라이브 : 산업 서비스 시장, 서비스 유형별, 2023-2028 (USD 백만)

표 24 모터 및 드라이브 : 최종 사용자 산업별 산업 서비스 시장, 2019-2022 년 (USD 백만)

표 25 모터 및 드라이브 : 최종 사용자 산업별 산업 서비스 시장, 2023-2028 년 (USD 백만)

표 26 모터 및 드라이브 : 산업 서비스 시장, 지역별, 2019-2022 (USD 백만)

표 27 모터 및 드라이브 : 지역별 산업 서비스 시장, 2023-2028 년 (USD 백만)

6.3 분산 제어 시스템

6.3.1 시장 성장을 지원하기 위해 매우 안정적이고 효율적인 산업 시스템의 중요성 증가

표 28 분산 제어 시스템 산업 서비스 시장, 서비스 유형별, 2019-2022 (USD 백만)

표 29 분산 제어 시스템 산업 서비스 시장, 서비스 유형별, 2023-2028년 (백만 달러)

표 30 분산 제어 시스템: 최종 사용자 산업별 산업 서비스 시장, 2019-2022 년 (USD 백만)

표 31 분산 제어 시스템 최종 사용자 산업별 산업 서비스 시장, 2023-2028 년 (USD 백만)

표 32 분산 제어 시스템 산업 서비스 시장, 지역별, 2019-2022 년 (USD 백만)

표 33 분산 제어 시스템 산업 서비스 시장, 지역별, 2023-2028 (USD 백만)

6.4 프로그래머블 로직 컨트롤러

6.4.1 시장을 주도하기 위해 산업 공정에서 자동화, 제어 및 모니터링 솔루션의 활용도 증가

표 34 프로그래머블 로직 컨트롤러 : 산업 서비스 시장, 서비스 유형별, 2019-2022 (USD 백만)

표 35 프로그래머블 로직 컨트롤러 : 산업 서비스 시장, 서비스 유형별, 2023-2028 (USD 백만)

표 36 프로그래머블 로직 컨트롤러 : 최종 사용자 산업별 산업 서비스 시장, 2019-2022 년 (USD 백만)

표 37 프로그래머블 로직 컨트롤러 : 최종 사용자 산업별 산업 서비스 시장, 2023-2028 년 (USD 백만)

표 38 프로그래머블 로직 컨트롤러 : 산업 서비스 시장, 지역별, 2019-2022 (USD 백만)

표 39 프로그래머블 로직 컨트롤러 : 지역별 산업 서비스 시장, 2023-2028 년 (USD 백만)

6.5 감독 제어 및 데이터 수집 (SCADA) 시스템

6.5.1 수요 촉진을위한 신속한 의사 결정을위한 실시간 데이터 수집, 모니터링 및 제어의 중요성 증가

표 40 SCADA 시스템 산업 서비스 시장, 서비스 유형별, 2019-2022년(미화 백만 달러)

표 41 SCADA 시스템 산업 서비스 시장, 서비스 유형별, 2023-2028 (USD 백만)

표 42 SCADA 시스템: 최종 사용자 산업별 산업 서비스 시장, 2019-2022 (USD 백만)

표 43 SCADA 시스템 최종 사용자 산업별 산업 서비스 시장, 2023-2028 년 (USD 백만)

표 44 SCADA 시스템 산업 서비스 시장, 지역별, 2019-2022 (USD 백만)

표 45 SCADA 시스템 산업 서비스 시장, 지역별, 2023-2028 (USD 백만)

6.6 HMI 솔루션

6.6.1 시장 성장을 가속화하기 위해 명확하고 포괄적 인 방식으로 실시간 데이터를 표현하기위한 HMI 솔루션의 사용 증가

표 46 HMI 솔루션 산업 서비스 시장, 서비스 유형별, 2019-2022년(미화 백만 달러)

표 47 HMI 솔루션: 산업 서비스 시장, 서비스 유형별, 2023-2028년(백만 달러)

표 48 HMI 솔루션: 최종 사용자 산업별 산업 서비스 시장, 2019-2022 년 (USD 백만)

표 49 HMI 솔루션: 최종 사용자 산업별 산업 서비스 시장, 2023-2028 년 (USD 백만)

표 50 HMI 솔루션 산업 서비스 시장, 지역별, 2019-2022 (USD 백만)

표 51 HMI 솔루션: 산업 서비스 시장, 지역별, 2023-2028 년 (USD 백만)

6.7 안전 시스템

6.7.1 산업 서비스 제공 업체를위한 기회를 창출하기 위해 위험 완화, 직원 보호 및 자산 보호에 대한 산업의 초점 증가

6.7.2 버너 관리 시스템(BMS)

6.7.3 비상 셧다운(ESD) 시스템

6.7.4 화재 및 가스 모니터링 및 제어 시스템

6.7.5 고 무결성 압력 보호 시스템 (HIPPS)

6.7.6 터보 기계 제어(TMC) 시스템

표 52 안전 시스템 산업 서비스 시장, 서비스 유형별, 2019-2022년(미화 백만 달러)

표 53 안전 시스템 산업 서비스 시장, 서비스 유형별, 2023-2028 (USD 백만)

표 54 안전 시스템 최종 사용자 산업별 산업 서비스 시장, 2019-2022 년 (USD 백만)

표 55 안전 시스템 최종 사용자 산업별 산업 서비스 시장, 2023-2028 년 (USD 백만)

표 56 안전 시스템 산업 서비스 시장, 지역별, 2019-2022 년 (USD 백만)

표 57 안전 시스템 산업 서비스 시장, 지역별, 2023-2028 년 (USD 백만)

6.8 제조 실행 시스템

6.8.1 운영 효율성 향상 및 산업 표준 준수에 대한 집중 강화로 부문별 성장 촉진

표 58 제조 실행 시스템 산업 서비스 시장, 서비스 유형별, 2019-2022년(미화 백만 달러)

표 59 제조 실행 시스템 산업 서비스 시장, 서비스 유형별, 2023-2028년(백만 달러)

표 60 제조 실행 시스템 최종 사용자 산업별 산업 서비스 시장, 2019-2022 년 (USD 백만)

표 61 제조 실행 시스템 최종 사용자 산업별 산업 서비스 시장, 2023-2028 년 (USD 백만)

표 62 제조 실행 시스템 산업 서비스 시장, 지역별, 2019-2022 (USD 백만)

표 63 제조 실행 시스템 산업 서비스 시장, 지역별, 2023-2028 년 (USD 백만)

6.9 산업용 로봇

6.9.1 생산성 향상 및 재료 낭비 감소에 대한 관심 증가로 시장 촉진

표 64 산업용 로봇 산업 서비스 시장, 서비스 유형별, 2019-2022 (USD 백만)

표 65 산업용 로봇

표 66 산업용 로봇 최종 사용자 산업별 산업 서비스 시장, 2019-2022 년 (USD 백만)

표 67 산업용 로봇 최종 사용자 산업별 산업 서비스 시장, 2023-2028 년 (USD 백만)

표 68 산업용 로봇 산업 서비스 시장, 지역별, 2019-2022 년 (USD 백만)

표 69 산업용 로봇 산업 서비스 시장, 지역별, 2023-2028 (USD 백만)

6.9.2 산업용 3D 프린터

6.9.2.1 시장을 주도하기 위해 고정밀로 복잡하고 맞춤형 구성 요소를 생산하기 위해 3D 프린팅 기술의 채택 증가

표 70 산업용 3D 프린터 : 서비스 유형별 산업 서비스 시장, 2019-2022 (USD 백만)

표 71 산업용 3D 프린터: 서비스 유형별 산업 서비스 시장, 2023-2028년(백만 달러)

표 72 산업용 3D 프린터 : 최종 사용자 산업별 산업 서비스 시장, 2019-2022 년 (USD 백만)

표 73 산업용 3D 프린터 : 최종 사용자 산업별 산업 서비스 시장, 2023-2028 년 (USD 백만)

표 74 산업용 3D 프린터 : 지역별 산업 서비스 시장, 2019-2022 년 (USD 백만)

표 75 산업용 3D 프린터 : 지역별 산업 서비스 시장, 2023-2028 년 (USD 백만)

6.9.3 산업용 PC

6.9.3.1 까다로운 산업 환경에서 고성능을 보장하기 위해 IPC의 사용 증가로 시장 성장 촉진

표 76 산업용 PC: 산업 서비스 시장, 서비스 유형별, 2019-2022년(미화 백만 달러)

표 77 산업용 PC: 산업 서비스 시장, 서비스 유형별, 2023-2028년(백만 달러)

표 78 산업용 PC: 최종 사용자 산업별 산업 서비스 시장, 2019-2022 년 (USD 백만)

표 79 산업용 PC: 최종 사용자 산업별 산업 서비스 시장, 2023-2028 년 (USD 백만)

표 80 산업용 PC: 산업 서비스 시장, 지역별, 2019-2022 년 (USD 백만)

표 81 산업용 PC: 산업 서비스 시장, 지역별, 2023-2028 년 (USD 백만)

7 최종 사용자 산업별 산업 서비스 시장 (페이지 번호 – 120)

7.1 소개

그림 32 2023 년부터 2028 년까지 산업 서비스 시장에서 가장 빠르게 성장하는 최종 사용자 산업이 될 식음료

표 82 최종 사용자 산업별 산업 서비스 시장, 2019-2022년(미화 백만 달러)

표 83 최종 사용자별 산업 서비스 시장, 2023-2028년(백만 달러)

7.2 자동차

7.2.1 시장을 주도하기 위해 자동차 회사의 인더스트리 4.0 모델 구현 증가

표 84 자동차 : 산업 서비스 시장, 애플리케이션 별, 2019-2022 (USD 백만)

표 85 자동차 : 애플리케이션 별 산업 서비스 시장, 2023-2028 년 (USD 백만)

7.3 항공 우주

7.3.1 시장 성장을 가속화하기 위해 항공 우주 기술에 대한 투자 증가

표 86 항공 우주 : 산업 서비스 시장, 애플리케이션 별, 2019-2022 (USD 백만)

표 87 항공 우주 : 산업 서비스 시장, 애플리케이션 별, 2023-2028 (USD 백만)

7.4 화학

7.4.1 시장 성장을 촉진하기 위해 화학 산업에서 디지털 기술 채택 증가

표 88 화학: 산업 서비스 시장, 애플리케이션 별, 2019-2022 (USD 백만)

표 89 화학: 산업 서비스 시장, 애플리케이션 별, 2023-2028 (USD 백만)

7.5 에너지 및 전력

7.5.1 시장 성장을 지원하기 위해 센서 및 예측 분석 솔루션에 대한 에너지 산업의 의존도 증가

표 90 에너지 & 전력: 산업 서비스 시장, 애플리케이션별, 2019-2022년(백만 달러)

표 91 에너지 & 전력: 산업 서비스 시장, 애플리케이션별, 2023-2028년(백만 달러)

7.6 석유 및 가스

7.6.1 시장을 주도하기 위해 석유 및 가스 회사의 자산 관리 솔루션에 대한 수요 급증

표 92 석유 및 가스 : 산업 서비스 시장, 애플리케이션 별, 2019-2022 (USD 백만)

표 93 석유 및 가스 : 산업 서비스 시장, 애플리케이션 별, 애플리케이션 별, 2023-2028 (USD 백만)

7.7 식음료

7.7.1 포장 라인의 효율성을 개선하고 수요를 늘리기 위해 품질 관리 조치를 강화해야하는 긴급한 필요성

표 94 식음료: 산업 서비스 시장, 애플리케이션 별, 2019-2022 (USD 백만)

표 95 식음료: 산업 서비스 시장, 애플리케이션별, 2023-2028년(백만 달러)

7.8 제약

7.8.1 시장 성장을 촉진하기 위해 정밀하고 고품질 생산에 대한 수요 증가

표 96 제약: 산업 서비스 시장, 애플리케이션 별, 2019-2022 (USD 백만)

표 97 제약: 산업 서비스 시장, 애플리케이션 별, 2023-2028 (USD 백만)

7.9 금속 및 광업

7.9.1 시장 성장을 가속화하기 위해 지속 가능한 채굴 관행의 채택 증가

표 98 금속 및 광업 : 산업 서비스 시장, 애플리케이션 별, 2019-2022 (USD 백만)

표 99 금속 및 광업 : 산업 서비스 시장, 애플리케이션 별, 2023-2028 (USD 백만)

7.10 종이 및 펄프

7.10.1 수요를 늘리기위한 고급 진단 및 모니터링 솔루션의 급증하는 구현

표 100 제지 및 펄프 : 산업 서비스 시장, 애플리케이션 별, 2019-2022 (USD 백만)

표 101 제지 & 펄프: 산업 서비스 시장, 애플리케이션별, 2023-2028년 (백만 달러)

7.11 반도체

7.11.1 시장을 주도하기 위해 품질 표준을 충족해야하는 필수 불가결 한 필요성

표 102 반도체 : 산업 서비스 시장, 애플리케이션 별, 2019-2022 (USD 백만)

표 103 반도체 : 산업 서비스 시장, 애플리케이션 별, 2023-2028 (USD 백만)

7.12 물 및 폐수 처리

7.12.1 시장을 주도하기 위해 깨끗한 물의 안정적인 공급에 대한 필요성 증가

표 104 물 및 폐수 처리: 산업 서비스 시장, 애플리케이션 별, 2019-2022 (USD 백만)

표 105 물 및 폐수 처리: 산업 서비스 시장, 애플리케이션 별, 2023-2028 (USD 백만)

7.13 기타

표 106 기타: 산업 서비스 시장, 애플리케이션 별, 2019-2022 (USD 백만)

표 107 기타: 산업 서비스 시장, 애플리케이션 별, 2023-2028 (USD 백만)

8 서비스 유형별 산업 서비스 시장 (페이지 번호 – 146)

8.1 소개

그림 33 예측 기간 동안 산업 서비스 시장을 지배 할 운영 개선 및 유지 보수 부문

표 108 산업 서비스 시장, 서비스 유형별, 2019-2022 (USD 백만)

표 109 산업 서비스 시장, 서비스 유형별, 2023-2028 (USD 백만)

8.2 엔지니어링 및 컨설팅

8.2.1 수요를 늘리기 위해 비용 효율적인 프로젝트 완료를위한 프로젝트 일정, 자원 할당 및 위험 관리의 중요성 증가

표 110 엔지니어링 & 컨설팅 산업 서비스 시장, 애플리케이션별, 2019-2022년(미화 백만 달러)

표 111 엔지니어링 및 컨설팅 산업 서비스 시장, 애플리케이션별, 2023-2028년(백만 달러)

8.3 설치 및 시운전

8.3.1 세그먼트 성장을 촉진하기 위해 산업 시스템의 적절한 설정, 통합 및 검증이 필요합니다.

표 112 설치 및 시운전 : 산업 서비스 시장, 애플리케이션 별, 2019-2022 (USD 백만)

표 113 설치 및 커미셔닝: 산업 서비스 시장, 애플리케이션별, 2023-2028년(백만 달러)

8.4 운영 개선 및 유지보수

8.4.1 수요를 늘리기 위해 효율성, 신뢰성 및 수명 향상에 중점을 둡니다.

표 114 운영 개선 및 유지 보수 : 산업 서비스 시장, 애플리케이션 별, 2019-2022 (USD 백만)

표 115 운영 개선 및 유지보수: 산업 서비스 시장, 애플리케이션별, 2023-2028년(백만 달러)

9 산업 서비스 시장, 지역별 (페이지 번호 – 158)

9.1 소개

그림 34 2023 년부터 2028 년까지 가장 높은 CAGR로 성장할 아시아 태평양 산업 서비스 시장

표 116 산업 서비스 시장, 지역별, 2019-2022 (USD 백만)

표 117 산업 서비스 시장, 지역별, 2023-2028 (USD 백만)

9.2 북미

그림 35 북미 : 산업 서비스 시장 스냅 샷

9.2.1 북미 : 경기 침체 영향

표 118 북미 : 산업 서비스 시장, 국가 별, 2019-2022 (USD 백만)

표 119 북미 : 국가 별 산업 서비스 시장, 2023-2028 년 (USD 백만)

표 120 북미 : 산업 서비스 시장, 애플리케이션 별, 2019-2022 (USD 백만)

표 121 북미 : 산업 서비스 시장, 애플리케이션 별, 2023-2028 (USD 백만)

9.2.2 미국

9.2.2.1 수요 증대를위한 생산 라인 최적화에 집중

9.2.3 캐나다

9.2.3.1 시장 추진을위한 제조 능력 향상을위한 정부 이니셔티브 및 투자

9.2.4 멕시코

9.2.4.1 높은 수요에 기여하기 위해 산업 플랜트 전반에 걸쳐 자동화 기술 배포 증가

9.3 유럽

그림 36 유럽: 산업 서비스 시장 스냅샷

9.3.1 유럽 경기 침체 영향

표 122 유럽: 국가별 산업 서비스 시장, 2019-2022년(미화 백만 달러)

표 123 유럽 : 국가 별 산업 서비스 시장, 2023-2028 년 (USD 백만)

표 124 유럽 : 산업 서비스 시장, 애플리케이션 별, 2019-2022 (USD 백만)

표 125 유럽 : 산업 서비스 시장, 애플리케이션 별, 2023-2028 (USD 백만)

9.3.2 영국

9.3.2.1 시장 성장을 촉진하기 위해 스마트 제조에 대한 항공 우주 산업의 강력한 초점

9.3.3 독일

9.3.3.1 산업 서비스 제공 업체를위한 수익성있는 기회를 창출하기 위해 자동차 및 산업 부문을 설립했습니다.

9.3.4 프랑스

9.3.4.1 수요를 촉진하기 위해 스마트 인프라에 대한 투자 증가

9.3.5 유럽의 나머지 지역

9.4 아시아 태평양

그림 37 아시아 태평양: 산업 서비스 시장 스냅샷

9.4.1 아시아 태평양: 경기 침체 영향

표 127 아시아 태평양 : 국가 별 산업 서비스 시장, 2023-2028 년 (USD 백만)

표 128 아시아 태평양 : 산업 서비스 시장, 애플리케이션 별, 2019-2022 (USD 백만)

표 129 아시아 태평양 : 산업 서비스 시장, 애플리케이션 별, 2023-2028 (USD 백만)

9.4.2 중국

9.4.2.1 시장 성장을 가속화하기 위해 모바일에 대한 수요 증가

9.4.3 일본

9.4.3.1 시장을 주도하기 위해 산업 부문에서 로봇 공학 채택 증가

9.4.4 인도

9.4.4.1 시장 성장에 기여하는 섬유, 자동차, IT 부문

9.4.5 나머지 아시아 태평양 지역

9.5 ROW

9.5.1 ROW: 경기 침체 영향

표 130 ROW: 지역별 산업 서비스 시장, 2019-2022년(미화 백만 달러)

표 131 행: 지역별 산업 서비스 시장, 2023-2028년(미화 백만 달러)

표 132 행: 산업 서비스 시장, 애플리케이션 별, 2019-2022 (USD 백만)

표 133 행: 산업 서비스 시장, 애플리케이션 별, 2023-2028 (USD 백만)

9.5.2 중동 및 아프리카

9.5.2.1 시장 성장에 가장 많이 기여할 석유 및 가스 부문

9.5.3 남미

9.5.3.1 채택을 촉진하기 위해 빠르게 성장하는 산업 환경

10 경쟁 환경 (페이지 번호 – 181)

10.1 소개

10.2 주요 업체 전략/승리할 수 있는 권리

표 134 산업 서비스 시장에서 기업이 채택한 전략 개요

10.3 시장 점유율 분석, 2022

그림 38 주요 플레이어의 시장 점유율, 2022

표 135 산업 서비스 시장 : 시장 점유율 분석 (2022 년)

10.3.1 산업 서비스 시장의 주요 업체, 2022 년

10.4 산업 서비스 시장의 주요 업체 수익 분석

그림 39 산업 서비스 시장의 주요 플레이어의 5 년 수익 분석

10.5 주요 기업에 대한 평가 매트릭스, 2022 년

10.5.1 스타

10.5.2 신흥 리더

10.5.3 퍼베이시브 플레이어

10.5.4 참가자

그림 40 산업 서비스 시장(글로벌): 기업 평가 매트릭스, 2022년

10.5.5 주요 기업 발자국

표 136 제품 발자국: 주요 기업(25개사)

표 137 서비스 유형별 풋프린트: 주요 기업(25개사)

표 138 애플리케이션 발자국: 주요 기업(25개사)

표 139 최종 사용자 산업별 발자취: 주요 기업(25개사)

표 140 지역 발자국: 주요 기업

10.6 스타트업/SME 평가 매트릭스, 2022년

10.6.1 진보적인 기업

10.6.2 반응형 기업

10.6.3 역동적인 기업

10.6.4 스타팅 블록

그림 41 산업 서비스 시장: 2022년 스타트업/SME 평가 매트릭스

표 141 산업 서비스 시장: 스타트업/SME 목록

10.6.5 스타트업/SME 발자국

표 142 제품 풋프린트: 스타트업/SME

표 143 서비스 유형 풋프린트: 스타트업/SME

표 144 애플리케이션 풋프린트: 스타트업/SME

표 145 최종 사용자 산업 풋프린트: 스타트업/SME

표 146 지역 풋프린트: 스타트업/SME

10.7 트렌드

표 147 산업 서비스 시장: 상위 제품 출시 및 개발, 2022년 9월부터 2023년 11월까지

표 148 산업 서비스 시장: 주요 거래 및 기타 개발, 2019년 1월부터 2023년 9월까지

11 기업 프로필 (페이지 번호 – 207)

❖본 조사 자료에 관한 문의는 여기를 클릭하세요.❖