❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

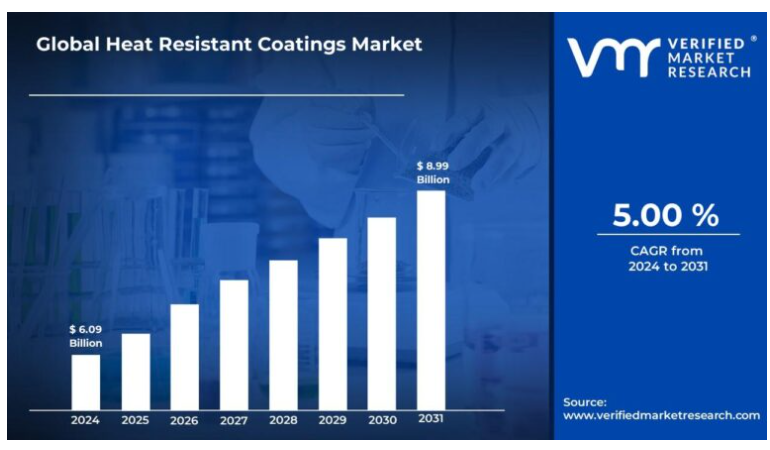

내열 코팅 시장 규모 및 전망

내열 코팅 시장 규모는 2023년에 미화 60억 9천만 달러로 평가되었으며, 2031년에는 2024년부터 2031년까지의 예측 기간 동안 연평균 성장률 5.00%로 미화 89억 9천만 달러에 이를 것으로 예상됩니다.

표면을 고온으로부터 보호하기 위해 사용되는 재료는 내열 코팅이라고 합니다. 이 코팅은 고온에 정기적으로 노출되는 표면을 산화나 부식과 같은 열화로부터 보호합니다.

실리콘, 에폭시 또는 세라믹 화합물과 같은 재료로 구성된 내열 코팅은 극심한 열 스트레스에 노출되어도 손상되지 않습니다. 내열 코팅은 열과 관련된 열화로부터 표면을 보호하는 강력한 장벽을 형성하여 오래 지속되는 방어력을 보장합니다.

내열 코팅은 자동차, 항공우주, 제조업과 같은 산업 분야의 기계, 엔진, 배기 시스템에 필수적입니다. 이 코팅은 장비의 수명을 연장하고 고온 상황에서 안전을 보장합니다.

글로벌 내열 코팅 시장 역학

글로벌 내열 코팅 시장을 형성하는 주요 시장 역학은 다음과 같습니다.

주요 시장 동인

항공우주 산업의 성장: 항공우주 부문은 항공기 엔진과 부품을 극한의 온도로부터 보호하기 위해 사용되는 내열 코팅의 주요 소비자입니다. 연방 항공국(FAA)에 따르면, 전 세계 상업용 항공기 총 대수는 2019년 25,900대에서 2039년 48,400대로 증가할 것으로 예상되며, 이는 20년 동안 86.9%의 성장률을 나타냅니다.

발전 부문의 확대: 발전소에서는 고온 부식으로부터 장비를 보호하기 위해 내열 코팅이 필수적입니다. 국제에너지기구(IEA)는 2040년까지 전 세계 전력 수요가 매년 2.1%씩 증가할 것으로 예상하고 있으며, 이 중 재생 가능 에너지가 전 세계 전력 생산 증가분의 80%를 차지할 것이라고 보고했습니다.

자동차 산업의 수요 증가: 자동차 산업은 배기 시스템과 엔진 부품을 포함한 다양한 부품에 내열 코팅을 사용합니다. 유럽 자동차 제조업체 협회(ACEA)에 따르면, 최근의 어려움에도 불구하고 EU의 배터리 전기 자동차(BEV) 생산량은 2019년부터 2022년까지 169.3% 증가하여 140만 대에 달했습니다. 전기 자동차 생산의 이러한 성장은 특수 내열 코팅에 대한 수요를 증가시킬 것으로 보입니다.

주요 과제:

환경 규제 및 VOC 배출: 환경 규제가 강화되면서 제조업체들은 저VOC(휘발성 유기 화합물) 내열 코팅을 개발해야 하는 과제에 직면해 있습니다. 유럽환경청(EEA)에 따르면, EU-27 국가들의 산업 공정과 제품 사용으로 인한 총 휘발성 유기 화합물(VOC) 배출량은 2005년 3,591킬로톤에서 2019년 2,703킬로톤으로 약 24.7% 감소했습니다. 이러한 추세는 내열 코팅제 제조업체를 포함한 산업에 대한 압력이 증가하여 휘발성 유기 화합물 배출량을 더욱 줄여야 한다는 것을 의미합니다.

원자재 가격 변동성: 특히 내열 코팅에 사용되는 특수 수지와 안료의 원자재 가격 변동은 제조업체에 큰 어려움을 안겨줍니다. 미국 노동통계국(Bureau of Labor Statistics)에 따르면, 코팅용 원자재를 포함하는 특수 화학물질의 생산자 물가 지수는 2020년 1월부터 2022년 12월까지 24.7% 상승했는데, 이는 상당한 가격 변동성과 잠재적인 공급망 붕괴를 반영한 것입니다.

기술 발전과 성능 요구 사항: 내열 코팅 시장은 특히 극한 환경에서 점점 더 까다로워지는 성능 요구 사항을 충족해야 하는 문제에 직면해 있습니다. 미국 항공우주국(NASA)에 따르면, 대기권 재진입 시 우주선의 열 차폐막 표면 온도는 최대 1,650°C(3,000°F)에 달할 수 있습니다. 이 극한 조건은 코팅 제조업체가 장기적인 내구성을 유지하면서 점점 더 높은 온도를 견딜 수 있는 제품을 개발해야 하는 지속적인 과제를 잘 보여줍니다.

주요 트렌드:

나노 기술의 채택 증가: 나노 기술은 내열 코팅의 성능과 내구성을 향상시키기 위해 점점 더 많이 사용되고 있습니다. 미국 나노기술 이니셔티브(NNI)의 보고서에 따르면, 전 세계 나노 기술 시장은 2020년 542억 달러에서 연평균 12.9%의 성장률로 2027년에는 1,268억 달러로 성장할 것으로 예상됩니다. 이러한 성장은 내열 코팅을 포함한 다양한 산업 분야에서 나노 기술의 통합이 증가하고 있음을 반영합니다.

재생 에너지 부문의 수요 증가: 재생 에너지 설비, 특히 태양열 발전소의 확장은 내열 코팅에 대한 수요를 주도하고 있습니다. 국제재생에너지기구(IRENA)에 따르면, 고성능 내열 코팅이 필요한 집중 태양광 발전(CSP) 설비의 전 세계 설치 용량은 2019년 6.3GW에서 2022년 7.6GW로 3년 동안 20.6% 증가했습니다.

세라믹 기반 코팅의 인기 상승: 세라믹 기반의 내열 코팅은 극한의 온도에서도 우수한 성능을 발휘하기 때문에 점점 더 많은 관심을 받고 있습니다. 2022년 기준, 전 세계 세라믹 코팅 시장의 규모는 109억 달러로 추정되며, 2023년부터 2030년까지 연평균 성장률(CAGR) 7.2%로 성장할 것으로 예상됩니다. 이러한 성장은 내열성이 요구되는 산업에서 고성능 코팅에 대한 수요가 증가했기 때문이기도 합니다.

글로벌 내열 코팅 시장 지역별 분석

글로벌 내열 코팅 시장에 대한 보다 자세한 지역별 분석은 다음과 같습니다.

북미

북미가 세계 내열 코팅 시장을 실질적으로 지배하고 있습니다. 북미, 특히 미국은 내열 코팅에 크게 의존하는 강력한 항공우주 및 방위 산업을 보유하고 있습니다. 항공우주산업협회(AIA)에 따르면, 미국의 항공우주 및 방위 산업은 2021년 경제에 8,740억 달러를 기여했으며, 이는 미국 GDP 총액의 2.9%에 해당합니다. 연방 항공국(FAA)은 북미 지역의 상업용 항공기 총 대수가 2021년 7,690대에서 2041년 10,555대로 37.3% 증가할 것으로 예상하고 있으며, 이로 인해 내열 코팅에 대한 수요가 증가할 것으로 전망하고 있습니다.

북미의 자동차 산업은 다양한 부품에 사용되는 내열 코팅의 중요한 소비자입니다. 캐나다 통계청에 따르면 캐나다 자동차 제조업은 2021년에 129억 달러의 GDP를 창출했습니다. 미국 경제분석국(Bureau of Economic Analysis)은 2022년 4분기 자동차 및 부품 제조업이 GDP에 769억 달러를 기여했다고 밝혔으며, 이는 내열 코팅에 대한 이 부문의 상당한 규모와 잠재적 수요를 강조합니다.

특히 미국과 캐나다를 중심으로 한 북미의 석유 및 가스 산업은 정유소와 가공 시설에서 내열 코팅에 대한 수요를 주도하고 있습니다. 미국 에너지 정보국(EIA)은 2022년 미국의 원유 생산량이 하루 평균 1,190만 배럴에 달했으며, 2024년에는 하루 평균 1,290만 배럴에 달할 것으로 전망했습니다. 이러한 성장은 해당 분야에서 내열 코팅 적용의 잠재력이 증가했음을 나타냅니다.

재생 에너지 분야, 특히 집중 태양열 발전(CSP) 발전소는 내열 코팅의 신흥 시장입니다. 미국 국립재생에너지연구소(NREL)에 따르면, 2021년 현재 미국에 설치된 CSP 용량은 1.7GW에 달합니다. 미국 에너지부의 태양에너지 기술 사무소는 2030년까지 기저부하 발전소의 CSP 비용을 킬로와트시당 0.05달러로 낮추는 것을 목표로 하고 있으며, 이로 인해 이 분야의 특수 내열 코팅에 대한 수요와 성장이 더욱 가속화될 것으로 예상됩니다.

아시아 태평양

아시아 태평양 지역은 예측 기간 동안 내열 코팅에 대한 수요를 주도하면서 글로벌 내열 코팅 시장에서 가장 빠른 성장을 보일 것으로 예상됩니다. 아시아 개발 은행(ADB)에 따르면, 2022년 아시아 개발도상국의 산업 생산은 3.8% 성장했고, 2023년에는 4.8% 성장할 것으로 예상됩니다. 인도 통계 및 프로그램 시행부는 2022-23년 산업생산지수(IIP)가 전년 대비 5.2% 증가했다고 보고했는데, 이는 지속적인 산업 성장과 내열 코팅에 대한 수요 증가를 나타냅니다.

아시아 태평양 지역의 자동차 산업은 빠르게 성장하고 있으며, 다양한 차량 부품에 사용되는 내열 코팅에 대한 수요를 주도하고 있습니다. 중국 자동차 제조업체 협회(CAAM)는 2022년 중국의 자동차 생산량이 전년 대비 3.4% 증가한 2,702만 대에 달했다고 보고했습니다. 인도 자동차 제조업체 협회(SIAM)는 2022-23 회계연도에 총 자동차 생산량이 2,580만 대로 23.3% 증가했다고 발표했습니다.

아시아 태평양 지역의 항공우주 및 방위 산업이 급속히 성장하면서 고성능 내열 코팅에 대한 수요가 증가하고 있습니다. 일본 항공기 개발 공사(JADC)에 따르면, 아시아 태평양 지역은 향후 20년 동안 전 세계 상용 항공기 수요의 41%를 차지할 것으로 예상되며, 2040년까지 17,645대의 신규 항공기가 필요할 것으로 예상됩니다. 항공우주 분야의 이러한 성장은 이 지역의 내열 코팅 수요를 크게 증가시킬 것으로 예상됩니다.

아시아 태평양 지역은 발전 및 에너지 인프라에 막대한 투자를 하고 있으며, 이로 인해 내열 코팅 시장이 성장하고 있습니다. 국제에너지기구(IEA)는 동남아시아의 전력 수요가 2030년까지 매년 평균 5%씩 증가할 것으로 전망하고 있습니다. 중국 국가에너지국(National Energy Administration)은 2023년까지 원자력, 풍력, 태양력, 수력 등을 포함한 180기가와트의 청정에너지 발전 용량을 추가할 계획을 발표했습니다. 이 지역의 에너지 인프라 확장은 발전소 및 관련 시설에 대한 내열 코팅 수요를 촉진하고 있습니다.

글로벌 내열 코팅 시장 세분화 분석

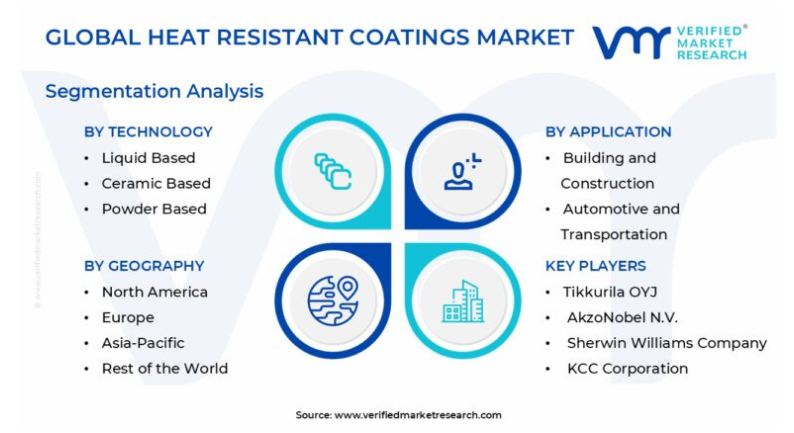

글로벌 내열 코팅 시장은 기술, 수지 유형, 용도, 지리 등을 기준으로 세분화됩니다.

내열 코팅 시장, 기술별

액체 기반

세라믹 기반

분말 기반

기술에 따라 글로벌 내열 코팅 시장은 액체 기반, 세라믹 기반, 분말 기반으로 세분화됩니다. 액체 기반 내열 코팅은 다용도성, 적용 용이성, 자동차 및 건설과 같은 산업 전반에 걸친 폭넓은 사용으로 인해 글로벌 내열 코팅 시장을 지배하고 있습니다. 이 코팅은 강력한 열 및 부식 방지 기능을 제공하여 고온 환경에서 비용 효율적이고 인기 있는 선택입니다.

내열 코팅 시장, 수지 유형별

에폭시

폴리에스터

실리콘 수지

변성 수지

기술에 따라, 세계 내열 코팅 시장은 에폭시, 폴리에스터, 실리콘 수지, 변성 수지로 구분됩니다. 실리콘 수지 부문은 우수한 열 안정성과 극한 온도 저항성 덕분에 세계 내열 코팅 시장에서 지배적인 위치를 차지하고 있습니다. 자동차, 항공우주 산업과 같은 산업 분야에서 널리 사용되고 있으며, 고온 환경에서 탁월한 보호 기능을 제공합니다.

내열 코팅 시장, 용도별

건축 및 건설

자동차 및 운송

기술에 따라 글로벌 내열 코팅 시장은 건축 및 건설, 자동차, 운송으로 세분화됩니다. 자동차 및 운송 부문은 엔진 부품, 배기 시스템, 항공우주 분야 등 성능과 안전을 위해 열 보호가 필수적인 분야에서 코팅에 대한 수요가 높기 때문에 글로벌 내열 코팅 시장에 속합니다.

지역별 내열 코팅 시장

북미

유럽

아시아 태평양

기타 지역

지역별로 내열 코팅 시장은 북미, 유럽, 아시아 태평양, 기타 지역으로 구분됩니다. 북미가 전 세계 내열 코팅 시장을 크게 지배하고 있습니다. 북미, 특히 미국은 내열 코팅에 크게 의존하는 견고한 항공우주 및 방위 산업을 보유하고 있습니다. 미국 항공우주산업협회(AIA)에 따르면, 2021년 미국 항공우주 및 방위 산업은 미국 GDP의 2.9%에 해당하는 8,740억 달러를 경제에 기여했습니다. 연방 항공국(FAA)은 북미 지역의 상업용 항공기 총 대수가 2021년 7,690대에서 2041년 10,555대로 37.3% 증가할 것으로 예상하고 있으며, 이로 인해 내열 코팅에 대한 수요가 증가할 것으로 전망하고 있습니다.

주요 업체

“글로벌 내열 코팅 시장” 연구 보고서는 업계 주요 업체인 Tikkurila OYJ, AkzoNobel N.V., Sherwin Williams Company, KCC Corporation, PPG Industries Inc., Jotun A/S, Hempel A/S, Axalta Coating Systems, Kansai Paints Co., Ltd, RPM International Inc.를 포함한 글로벌 시장에 중점을 둔 귀중한 통찰력을 제공합니다.

이 섹션에서는 회사 개요, 포지션 분석, 회사의 지역 및 산업적 영향력, 통찰력 있는 경쟁 분석을 위한 ACE 매트릭스를 통해 심층 분석을 제공합니다. 또한 이 섹션에서는 해당 시장에서 언급된 플레이어의 재무 성과에 대한 철저한 분석을 제공합니다.

시장 분석은 주요 업체에 대한 자세한 정보를 제공합니다. 여기에는 모든 주요 업체의 재무제표, 제품 포트폴리오, 제품 벤치마킹, SWOT 분석에 대한 통찰력이 포함됩니다. 경쟁 구도 섹션에는 시장 점유율 분석, 주요 개발 전략, 최근 개발 사항, 전 세계적으로 앞서 언급한 업체의 시장 순위 분석도 포함됩니다.

글로벌 내열 코팅 시장 최근 동향

2024년 3월, AkzoNobel은 친환경 내열 코팅제 출시를 발표했습니다. AkzoNobel은 산업용 시장용으로 “Intertherm Eco”라는 새로운 수성 내열 코팅제를 출시했습니다. 이 혁신적인 제품은 최대 600°C의 고온 저항성을 제공하면서 휘발성 유기 화합물(VOC) 배출을 크게 줄여줍니다.

2024년 1월, 셔윈-윌리엄스는 내열 코팅 포트폴리오를 확장했습니다. 셔윈-윌리엄스는 최고 1200°F(649°C)의 온도를 견딜 수 있는 코팅제인 “히트-플렉스 하이-템프 1200”을 출시함으로써 내열 코팅 라인업을 확장한다고 발표했습니다.

2023년 11월, PPG Industries는 특수 코팅 제조업체인 TechCoat Polymers의 인수를 완료했습니다. PPG Industries는 특수 고온 코팅 제조업체인 TechCoat Polymers의 인수를 완료했습니다. 이 전략적 움직임으로 PPG는 내열 코팅 시장에서 입지를 강화하고 항공우주 및 산업용 제품 제공을 확대할 수 있게 되었습니다.

1 글로벌 내열 코팅 시장 소개

1.1 시장 개요

1.2 보고서 범위

1.3 가정

2 요약 보고서

3 검증된 시장 조사의 연구 방법론

3.1 데이터 마이닝

3.2 검증

3.3 1차 인터뷰

3.4 데이터 소스 목록

4 글로벌 내열 코팅 시장 전망

4.1 개요

4.2 시장 역학

4.2.1 동인

4.2.2 제약

4.2.3 기회

4.3 포터의 다섯 가지 힘 모델

4.4 가치 사슬 분석

5 기술별 글로벌 내열 코팅 시장

5.1 개요

5.2 액체 기반

5.3 분말 기반

6 수지 유형별 글로벌 내열 코팅 시장

6.1 개요

6.2 에폭시

6.3 폴리에스터

6.4 실리콘 수지

6.5 변성 수지

6.6 기타

7 글로벌 내열 코팅 시장, 용도별

7.1 개요

7.2 건축 및 건설

7.3 자동차 및 운송

7.4 기타

8 글로벌 내열 코팅 시장, 지역별

8.1 개요

8.2 북미

8.2.1 미국

8.2.2 캐나다

8.2.3 멕시코

8.3 유럽

8.3.1 독일

8.3.2 영국

8.3.3 프랑스

8.3.4 기타 유럽 국가들

8.4 아시아 태평양 지역

8.4.1 중국

8.4.2 일본

8.4.3 인도

8.4.4 기타 아시아 태평양 지역 국가들

8.5 기타 국가들

8.5.1 라틴아메리카

8.5.2 중동 및 아프리카

9 글로벌 내열 코팅 시장 경쟁 구도

9.1 개요

9.2 회사 시장 점유율

9.3 공급업체 환경

9.4 주요 개발 전략

10 회사 프로필