❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

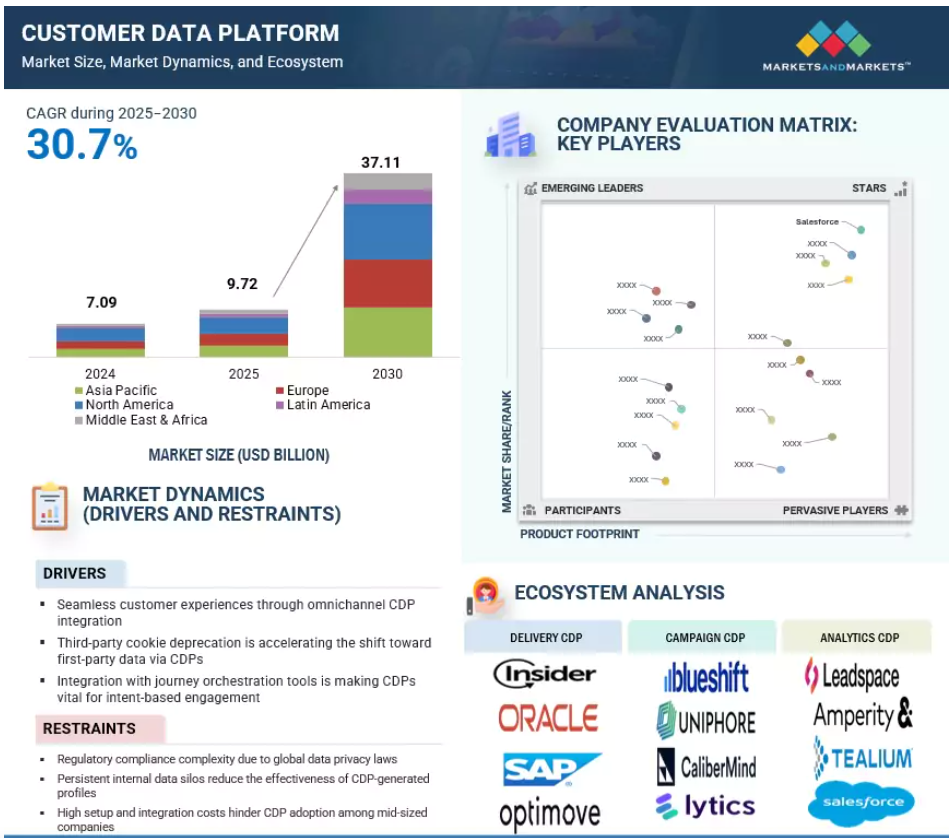

고객 데이터 플랫폼 시장은 급속한 성장을 보이고 있으며, 글로벌 시장 규모는 2025년 약 USD 9.72억 달러에서 2030년까지 USD 37.11억 달러로 증가할 것으로 예상되며, 연평균 성장률(CAGR)은 30.7%를 기록할 것으로 전망됩니다.

이러한 급증은 개인화된 고객 경험에 대한 수요 증가, 디지털 전환 이니셔티브의 증가, 데이터 개인 정보 보호 규제의 강화에 의해 추진되고 있습니다. CDP는 여러 접점에서 데이터를 집계하여 통합된 고객 뷰를 제공함으로써, 타겟 마케팅 및 실시간 의사 결정을 강화합니다. 소매, BFSI, 의료 등 주요 산업은 고객 참여와 운영 효율성을 높이기 위해 CDP를 빠르게 채택하고 있습니다. 주요 업체들은 진화하는 기업의 요구를 충족하기 위해 AI 기반의 분석 및 실시간 세분화에 투자하고 있습니다. 2024년 Treasure Data 조사에 따르면 광고주 중 53%가 CDP를 일관된オム니채널 경험을 제공하기 위해 필수적이라고 보고 있으며, 마케터의 93%는 분산된 고객 데이터를 통합하는 데 CDP의 가치를 인정하고 있습니다. 또한 Tealium의 2023년 보고서는 CDP를 사용하는 기업이 매출 목표를 크게 초과 달성할 가능성이 2.5배 높다고 밝히며, 중앙 집중화된 데이터의 전략적 중요성을 강조하고 있습니다.

고객 데이터 플랫폼 시장의 매력적인 기회

아시아 태평양

아시아 태평양 지역은 인터넷 보급률 증가, 전자 상거래 부문의 성장, 스마트폰 사용 증가, 디지털 인프라의 확장으로 고객 데이터 플랫폼 시장에서 가장 빠른 성장을 보일 것입니다. 정부 지원의 데이터 개인 정보 보호 규정, 클라우드 채택 증가, 개인화된 고객 참여에 대한 수요 증대는 소매, BFSI, 의료 및 통신 산업 전반에 걸쳐 CDP 채택을 더욱 가속화할 것입니다.

고객 데이터 플랫폼은 데이터 거버넌스 및 규제 준수(예: GDPR, CCPA)를 보장하는 데 핵심적인 역할을 합니다. 통합된 동의 관리 및 안전한 데이터 저장소는 조직이 고객 신뢰를 구축하고 법적 요구사항을 충족하는 데 도움을 줍니다.

기업들은 실시간 분석 강화, 고객 유지율 개선,オム니채널 마케팅 전략 지원을 위해 CDP를 점점 더 많이 채택하고 있습니다. 이는 로열티 프로그램, 추천 엔진, 고객 여정 오케스트레이션 등에 적용됩니다.

CDP는 다중 접점에서 수집된 고객 데이터를 실시간으로 통합해 단일 고객 뷰를 생성함으로써 개인화 된 캠페인, 더 나은 세분화, 개선된 고객 경험을 가능하게 합니다.

글로벌 CDP 시장의 성장은 제3자 쿠키의 단계적 폐지, 제1자 데이터에 대한 의존도 증가, 통합 데이터 플랫폼의 필요성에 의해 주도되고 있습니다. 이러한 요소는 타겟팅 개선, ROI 증가, 규제 준수 강화에 기여합니다.

글로벌 고객 데이터 플랫폼 시장 동향

주요 동인:オム니채널 CDP 통합을 통한 원활한 고객 경험

옴니채널 마케팅 전략의 확산은 고객 데이터 플랫폼(CDP) 시장 성장의 주요 동인입니다. 브랜드들은 웹, 모바일 앱, 오프라인 매장, 이메일, 콜센터 등 다양한 고객 접점에서 일관된 개인화 경험을 제공하기 위해 노력하고 있습니다. 오늘날 소비자들은 채널에 관계없이 일관된 상호작용을 기대하며, 이는 고객 행동과 선호도를 실시간으로 통합된 뷰로 파악하는 것이 필수적입니다. CDP는 서로 다른 시스템의 데이터를 중앙 집중식 플랫폼으로 통합 및 표준화하여 모든 접점에서 실시간 데이터 동기화를 가능하게 함으로써 이러한 요구를 충족합니다. 이를 통해 마케터는 사용자의 온라인 브라우징 활동을 매장 내 구매 이력과 연계하거나, 콜센터 상담원이 실시간 상호 작용 중에 실시간 행동 통찰에 액세스할 수 있도록 하는 등 일관된 고객 여정을 조정할 수 있습니다. 이러한 크로스 채널 가시성은 고객 참여의 정확성을 높이고, 고객 충성도를 높이며, 캠페인 성과를 향상시킵니다. 또한 CDP는 동적 고객 세분화, AI 기반 추천, 자동화된 참여 트리거를 지원하며, 이는 민첩하고 데이터 기반 마케팅 전략을 실행하는 데 필수적입니다. 기업들이 고객 중심 모델과 대규모 맞춤형 마케팅으로 전환함에 따라 모든 채널에서 일관된 브랜드 경험을 제공하는 능력은 필수적입니다. 이 필요성은 CDP의 중요성을 크게 높여, 현대 마케팅 기술 스택의 핵심 도구로 자리매김하게 합니다.

제한 사항: 글로벌 데이터 개인정보 보호 법규로 인한 규제 준수 복잡성

유럽의 일반 데이터 보호 규정(GDPR), 미국의 캘리포니아 소비자 개인정보 보호법(CCPA), 전 세계의 유사 법규 등 엄격한 데이터 개인정보 보호 법규의 등장으로 고객 데이터 플랫폼(CDP) 제공업체의 규제 부담이 크게 증가했습니다. 이 법규들은 데이터 수집 및 사용에 대한 명시적인 사용자 동의, 강력한 데이터 거버넌스 프레임워크의 구축, 소비자의 개인 데이터 접근, 삭제, 이전 권리를 요구합니다. 고객 데이터를 접점 전반에 걸쳐 중앙화하고 통합하는 CDP는 이러한 요구사항을 준수하는 데 운영 및 아키텍처적 도전 과제에 직면하고 있습니다. 특히 동의 관리, 국경 간 데이터 전송(데이터 주권), “잊혀질 권리”에 따른 자동화된 데이터 삭제 메커니즘 구현 등이 주요 과제입니다. 다중 관할권에서 운영되는 글로벌 기업은 각 관할권별 독특한 개인정보 보호 요건으로 인해 규제 복잡성이 더욱 심화됩니다. 준수 위반 위험에는 심각한 재정적 처벌과 명성 손상이 포함되며, 이는 CDP 채택과 혁신을 더욱 제약합니다. 또한 개인정보 보호 법규의 진화하는 해석은 공급업체와 고객 모두에게 불확실성을 초래해 투자 위축을 유발합니다. 결과적으로 규제 준수는 CDP 시장에서 기술적 및 전략적 제약 요인으로 작용하며, 신뢰, 책임성, 법적 데이터 처리를 보장하기 위해 지속적인 적응, 법적 감독, 강화된 데이터 인프라가 요구됩니다.

기회: 구성 가능한 CDP로 맞춤형 및 유연성 강화

모놀리식 고객 데이터 플랫폼(CDP)에서 구성 가능하고 모듈형 아키텍처로의 전환은 진화하는 CDP 시장에서 중요한 기회를 제공합니다. 전통적인 CDP는 올인원 솔루션을 제공하지만 유연성이 부족하며, 신원 확인, 데이터 수집, 분석, 활성화 등 모든 구성 요소에서 동일한 성능을 발휘하지 못할 수 있습니다. 반면, 구성 가능한 CDP는 각 기능에 최적화된 최상의 도구를 통합할 수 있어 특정 비즈니스 목표와 기존 기술 스택과 밀접하게 맞출 수 있습니다. 이 모듈식 접근 방식은 기업이 공급업체 종속성을 피하고 더 깊은 기능, 혁신, 또는 준수 기능을 제공하는 전문 구성 요소를 선택할 수 있도록 합니다. 예를 들어, 기업은 고급 ID 해결 엔진을 선택하고 별도의 AI 기반 분석 플랫폼을 활용하여 통찰력을 도출할 수 있습니다. 그 결과, 기업은 고객 행동, 규제 환경 또는 내부 데이터 전략의 변화에 더 빠르게 대응할 수 있습니다. 또한, 모듈형 CDP는 복잡한 데이터 생태계를 갖춘 기업에서 상호 운용성과 확장성을 높입니다. 이들은 전체 시스템을 재구성하지 않고도 반복적인 개선을 가능하게 하는 더 유연한 개발 모델을 지원합니다. 이 변화는 기술 제공업체에게도 매력적입니다. API 중심의 독립형 서비스가 더 넓은 CDP 스택에 통합될 수 있는 기회를 제공하기 때문입니다. 전반적으로, 모듈형 CDP는 효율성과 정확성을 높여 개인화되고 데이터 기반의 고객 경험을 제공하는 전략적 기회를 제공합니다.

과제: 공급업체 종속성과 낮은 상호운용성

고객 데이터 플랫폼(CDP) 시장에서 주요 과제는 공급업체 종속성과 제한된 상호운용성에 대한 우려가 증가하고 있다는 점입니다. 특히 폐쇄형 플랫폼 CDP는 제3자 도구 및 더 넓은 기술 스택과의 통합을 제한해 유연성을 저해하는 분산된 생태계를 생성합니다. 이러한 플랫폼을 채택한 조직은 기능 업데이트, 데이터 이동성, 장기 지원 등에서 단일 공급업체에 과도하게 의존하게 될 수 있으며, 이는 혁신을 저해하고 비용을 증가시킬 수 있는 위험을 내포합니다. 마케팅, 판매, 데이터 운영이 더욱 상호 연결됨에 따라 기업들은 CDP를 CRM 시스템, 분석 도구, 고객 참여 플랫폼과 원활하게 통합할 수 있는 능력을 요구하고 있습니다. 이는 벤더 특정 제한에 구애받지 않고 모듈형 배포와 확장성을 지원하는 개방형, API 우선 아키텍처에 대한 강한 선호로 이어지고 있습니다. 개방형 접근 방식은 기업이 데이터 인프라를 변화하는 요구사항에 맞게 조정할 수 있도록 하여 빠르게 변하는 시장에서 탄력성과 유연성을 촉진합니다. 반면 폐쇄형 시스템은 디지털 전환 노력을 지연시키고 데이터 거버넌스 표준 준수를 복잡하게 만들며 경쟁 우위를 방해할 수 있습니다. 결과적으로 상호 운용성과 개방성을 우선순위로 삼지 않는 CDP 공급업체는 데이터 전략과 인프라 투자에 대한 장기적 통제를 원하는 구매자층의 이탈 위험에 직면하게 됩니다.

글로벌 고객 데이터 플랫폼 시장 생태계 분석

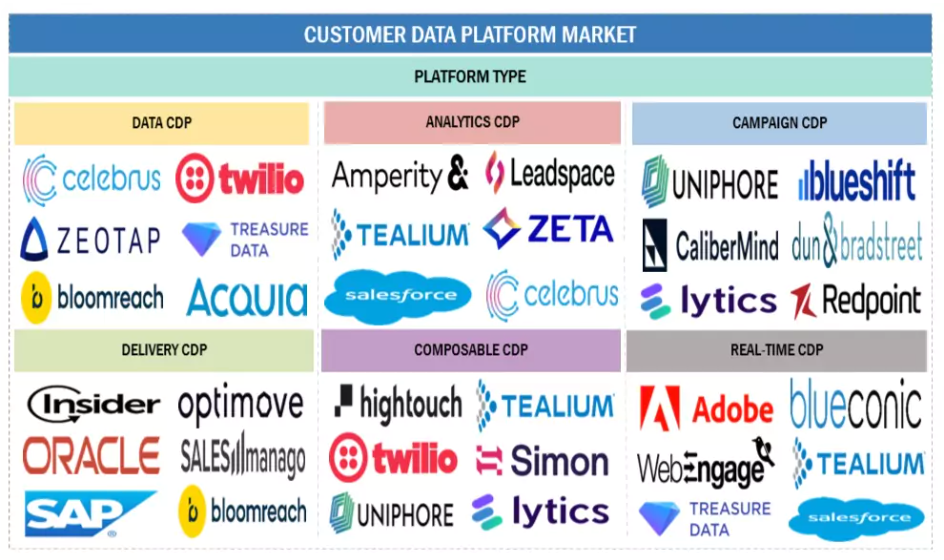

고객 데이터 플랫폼 시장 생태계는 다양한 플랫폼 유형으로 구성됩니다: 데이터 CDP, 분석 CDP, 캠페인 CDP, 전달 CDP, 조합형 CDP, 실시간 CDP. 이 세분화된 생태계는 기술과 데이터를 활용해 더 효율적인 워크플로우와 결과물 생성을 촉진하기 위해 협력합니다.

플랫폼 유형별로는 캠페인 CDP가 예측 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됩니다.

플랫폼 유형별로는 캠페인 CDP가 예측 기간 동안 고객 데이터 플랫폼(CDP) 시장에서 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 이는 마케팅 효과성과 투자 수익률에 직접적인 영향을 미치기 때문입니다. 캠페인 CDP의 주요 장점 중 하나는 다중 소스에서 고객 데이터를 통합하고 실시간 세분화를 제공하여 개인화되고 타겟팅된 마케팅 캠페인을 가능하게 하는 것입니다. 이 플랫폼은 마케터에게 내장된 캠페인 관리 도구를 제공하여 이메일, 소셜 미디어, SMS, 웹 플랫폼을 포함한オム니채널 캠페인의 원활한 통합을 가능하게 합니다. AI와 분석을 활용하여 캠페인 CDP는 대상 고객 타겟팅과 캠페인 성능을 최적화하여 참여도와 전환율을 높입니다. 사용자 친화적인 인터페이스는 IT 팀에 대한 의존도를 줄여 캠페인 배포를 가속화하고 유연성을 향상시킵니다. 또한 캠페인 CDP는 주요 마케팅 자동화 플랫폼 및 CRM 시스템과 강력한 통합을 제공하여 운영 효율성과 데이터 일관성을 향상시킵니다. 실행 가능한 통찰력을 제공하고 캠페인 영향을 실시간으로 측정하는 기능은 데이터 기반의 의사 결정에 전략적 우위를 제공합니다. 조직이 고객 중심 전략과 개인화된 참여를 점점 더 우선시함에 따라 캠페인 CDP와 같은 통합 솔루션에 대한 수요가 계속 증가하여, 진화하는 CDP 환경에서 가장 가치 있고 널리 채택되는 플랫폼 유형으로 자리매김하고 있습니다.

데이터 유형별로는 첫 번째 당사자 데이터(First-party data) 세그먼트가 예측 기간 동안 가장 빠르게 성장할 것으로 예상됩니다.

첫 번째 당사자 데이터 세그먼트는 데이터 개인정보 보호 규제가 강화되고 소비자 기대가 변화하는 가운데 전략적 가치가 증가함에 따라 고객 데이터 플랫폼(CDP) 시장에서 데이터 유형별 가장 빠른 성장을 기록할 것으로 예상됩니다. 자사 데이터는 웹사이트, 모바일 앱, CRM 시스템 등 자사 채널을 통해 고객으로부터 직접 수집한 정보로, 기업에 신뢰할 수 있고 동의에 기반한 통찰력을 제공합니다. 제3자 쿠키가 쓸모 없게 되면서 브랜드들은 보다 지속 가능하고 개인 정보 보호를 준수하는 데이터 전략으로 전환하고 있으며, 이로 인해 자사 데이터가 필수 불가결한 요소가 되고 있습니다. 이러한 추세는 제3자 데이터의 사용을 제한하고 투명성 요구 사항을 강화하는 GDPR 및 CCPA와 같은 규제 프레임워크에 의해 더욱 가속화되고 있습니다. 첫 번째 당사자 데이터는 기업에 경쟁 우위를 제공하며, 초개인화, 고객 참여도 향상, 더 정확한 예측 분석을 가능하게 합니다. 또한 CDP 내 AI와 머신러닝의 발전은 첫 번째 당사자 데이터를 대규모로 처리하고 활성화하는 것을 더욱 용이하게 만들었습니다. 또한 소비자의 개인정보 보호를 침해하지 않으면서 개인화된 경험을 원하는 수요는 첫 번째 당사자 데이터의 활용과 일치하며, 이는 그 중요성을 강화합니다. 산업 전반에서 고객 중심 접근 방식을 우선시함에 따라 첫 번째 당사자 데이터를 수집, 통합, 활용할 수 있는 플랫폼에 대한 수요는 계속 증가하고 있습니다. 따라서 이 분야의 급속한 성장은 규제 변화, 기술적 진보, 시장 동향의 변화에 의해 주도되고 있습니다.

아시아 태평양 지역은 예측 기간 동안 가장 빠른 성장을 기록할 것으로 예상됩니다.

아시아 태평양 지역은 디지털 전환의 가속화, 고객 중심 전략에 대한 투자 증가, 신흥 시장에서 데이터 기반 마케팅의 확산 등 여러 요인이 결합되어 예측 기간 동안 고객 데이터 플랫폼(CDP) 시장에서 가장 빠른 성장을 기록할 것으로 예상됩니다. 인도와 중국 등 국가의 정부와 기업은 디지털 이니셔티브를 가속화하고 있으며, 이는 소비자 데이터의 수집과 활용이 급증하는 결과를 초래했습니다. 소매, BFSI, 전자상거래 등 다양한 산업 분야의 기업들은 개인화된 고객 참여를 촉진하고 ROI를 개선하기 위해 통합된 고객 프로필의 필요성을 인식하고 있으며, 이는 CDP 솔루션에 대한 수요를 촉진하고 있습니다. 또한 현지 및 글로벌 공급업체들은 파트너십, 인수합병, 맞춤형 제품 제공을 통해 지역 내 시장 점유율을 확대하고 있으며, 이는 중견 및 소규모 기업들이 CDP에 더 쉽게 접근할 수 있도록 하고 있습니다. 지역 내 데이터 개인정보 보호 규정 및 준수 기준에 대한 인식이 높아지면서, 기업들은 안전한 데이터 사용을 보장하는 CDP 도입을 촉진하고 있습니다. 또한 경쟁이 치열한 시장 환경과 소비자의 원활한オム니채널 경험에 대한 기대는 브랜드들이 고객 참여 전략에 고급 분석 및 AI를 통합하도록 압박하고 있으며, 이는 현대적 CDP가 제공하는 핵심 기능입니다. 이러한 요인들은 종합적으로 해당 지역이 글로벌 CDP 시장에서 선도적인 성장 궤도를 이어가도록 기여하고 있습니다.

고객 데이터 플랫폼 시장 최근 동향

- 2025년 6월, Salesforce는 AI 기반 데이터 태깅, 정책 기반 거버넌스, 비정형 데이터 연결성을 강화한 Data Cloud를 업그레이드했습니다. 또한 중복 없이 안전한 실시간 데이터 액세스를 가능하게 하는 제로-카피 프레임워크를 도입해 활성화 속도와 준법성을 향상시켰습니다.

- 2025년 5월, Twilio와 Amplitude는 SIGNAL 2025에서 선호 파트너십을 발표했습니다. Twilio는 분석을 위해 Amplitude를 추천하며, Amplitude는 Twilio Segment CDP를 홍보합니다. 이 제휴는 데이터에서 행동으로 전환하는 규모를 실현하기 위해 원활한 통합, 5개의 사전 구축된 대시보드, 공동 판매 협력을 제공합니다.

- 2025년 5월, Twilio는 Engage 제품군에 마케팅 개인화 기능을 도입하고, SendGrid 및 SMS 통합, 컨텍스트 인식, 이벤트 트리거링 여정 액션, 확장된 대화 인텔리전스를 추가하여 Segment CDP를 강화하고, 음성 AI 통찰력을 디지털 메시징에 적용했습니다.

- 2025년 4월, Adobe는 Real Time CDP Collaboration 퍼블리셔 카탈로그에 Roku를 추가했습니다. 이를 통해 광고주는 Roku Data Cloud를 활용해 향상된 오디언스 계획, CTV 전반에 걸친 원활한 활성화, 개선된 캠페인 측정 등을 보안 및 개인정보 보호에 중점을 둔 환경에서 수행할 수 있게 되었습니다.

주요 시장 플레이어

고객 데이터 플랫폼 시장 주요 기업 목록

고객 데이터 플랫폼 시장은 몇몇 주요 기업이 지역적 존재감을 바탕으로 시장을 주도하고 있습니다. 고객 데이터 플랫폼 시장의 주요 기업은 다음과 같습니다.

Oracle

SAP

Adobe

Salesforce

Twilio

Microsoft

SAS Institute

Teradata

Cloudera

Nice

Dun & Bradstreet

Leadspace

Simon Data

Ometria

SALESmanago

Uniphore

Zeotap

Planhat

Blueshift

Quantexa

Hightouch

Bloomreach

Redpoint Global

Totango

목차

독점적 내용은 MarketsandMarkets에만 고유한 콘텐츠/데이터이며 경쟁사에서는 제공되지 않습니다.

제목

페이지 번호

소개

41

연구 방법론

47

요약

59

프리미엄 통찰력

64

시장 개요 및 산업 동향

67

- 5.1 소개

- 5.2 시장 역학 동인 – 옴니채널 CDP 통합을 통한 원활한 고객 경험 – 제3자 쿠키의 사용 중단으로 CDP를 통한 자사 데이터로의 전환이 가속화되고 있습니다.- 여정 오케스트레이션 도구와의 통합으로 의도 기반 참여를 위한 CDP의 필수성 제약 요인- 글로벌 데이터 개인정보 보호 법규로 인한 규제 준수 복잡성- 내부 데이터 사일로로 인한 CDP 생성 프로필의 효과성 저하- 중견 기업에서의 CDP 도입을 방해하는 높은 설정 및 통합 비용 기회- 구성 가능한 CDP를 통한 맞춤형 및 유연성 강화- 강력한 네이티브 커넥터를 갖춘 CDP에 대한 수요 증가- AI- 기반 CDP는 초개인화를 촉진할 수 있음 도전 과제- 공급업체 종속성과 상호 운용성으로 인한 CDP 도입의 유연성 저하- 수백만 개의 프로필에 걸친 데이터 위생 관리가 지속적인 운영 과제- 기기 및 세션 간 신원 정확히 해결하는 기술적 복잡성

- 5.3 2025년 미국 관세 영향 – 시장 도입 주요 관세율 가격 영향 분석- 전략적 변화 및 새로운 트렌드 국가/지역에 미치는 영향 – 미국 – 중국 – 유럽 – 인도 최종 사용 산업에 미치는 영향 – 소매 및 전자 상거래 – 은행, 금융 서비스 및 보험 (BFSI) – 의료 및 생명 과학 – 미디어 및 엔터테인먼트

- 5.4 고객 데이터 플랫폼의 진화

- 5.5 고객 데이터 플랫폼 시장: 아키텍처

- 5.6 공급망 분석

- 5.7 생태계 분석 고객 데이터 플랫폼 시장, 플랫폼 유형- 데이터 CDP- 분석 CDP- 캠페인 CDP- 배송 CDP- 조합형 CDP- 실시간 CDP

- 5.8 기술 분석 핵심 기술- 클라우드 컴퓨팅- AI 및 ML- 빅데이터 및 분석 보완 기술- 데이터 품질 및 강화- NLP 인접 기술- DMP- CMS

- 5.9 사례 연구 분석 통신 & IT- Orange는 Tealium과 제휴하여 고객 통찰 및 참여에 대한 데이터 기반 접근 방식을 채택했습니다. Leadspace의 B2B CDP는 OneLogin이 이메일 열람률을 개선하고 영업 활동을 더 빠르게 진행할 수 있도록 지원했습니다. BFSI- Teradata Vantage 플랫폼은 Swedbank의 분석 생태계를 통합 및 단순화하여 소비자 행동을 이해하는 데 도움을 주었습니다. 의료- Allergan plc는 Segment, Twilio 및 Snowflake와 제휴하여 개인화된 고객 충성도 프로그램인 Alle를 다시 출시했습니다. Twilio 및 Snowflake와 협력해 개인화 고객 로열티 프로그램 ‘Alle’를 재런칭했습니다 소매 및 전자상거래- Bounty는 Upland 소프트웨어의 BlueVenn CDP를 도입해 고객 세분화 및 고객 참여도를 개선했습니다 기타- Leadspace CDP는 Sovos가 실시간 데이터 강화로 데이터베이스를 재구성하고 고도로 예측 가능한 모델을 구축하는 데 도움을 주었습니다- Dynamic Signal은 Leadspace B2B CDP를 활용해 고도로 개인화되고 타겟팅된 계정 기반 마케팅 캠페인을 구현했습니다

- 5.10 포터의 5대 경쟁 요인 분석 신규 진입자의 위협 대체품의 위협 공급업체의 협상력 구매자의 협상력 경쟁 강도

- 5.11 고객의 비즈니스에 영향을 미치는 트렌드/파괴적 변화

- 5.12 규제 환경 규제 기관, 정부 기관 및 기타 조직 주요 규제 사항- 북미- 유럽- 아시아 태평양- 중동 및 아프리카- 라틴 아메리카

- 5.13 특허 분석 방법론 출원된 특허, 문서 유형별 혁신 및 특허 출원

- 5.14 투자 및 자금 조달 현황

- 5.15 가격 분석 주요 업체별 제품 평균 판매 가격 (2025년 기준) 응용 분야별 가격 분석 (2025년 기준) 주요 컨퍼런스 및 행사 (2025–2026)

- 5.16 주요 이해 관계자 및 구매 기준 구매 프로세스의 주요 이해 관계자 구매 기준

제공 제품별 고객 데이터 플랫폼 시장

114

- 6.1 소개: 고객 데이터 플랫폼 시장 동인

- 6.2 플랫폼 데이터 CDP- 데이터에 대한 수요를 촉진하기 위해 기존 시스템과의 통합이 용이하고 실시간 데이터 처리 기능이 필요함 분석 CDP- 방대한 고객 데이터에서 실행 가능한 통찰력을 집계, 분석 및 도출하는 데 도움이 되는 분석 CDP 캠페인 CDP- 고급 세분화 기능과 실시간 데이터를 제공하는 캠페인 CDP 전달 CDP- 다양한 채널에서 경험을 개인화하고 고객 참여를 개선하여 시장을 추진하기 위해 고객 데이터를 관리 및 활용해야 하는 요구가 증가하고 있음 기타 플랫폼

- 6.3 서비스 전문 서비스- 고객의 의사결정을 지원하는 CDP 전문 서비스- 컨설팅 및 교육- 시스템 통합 및 구현- 지원 및 유지보수 관리 서비스- 조직이 CDP 운영을 효율화하고 데이터 품질 및 보안을 개선하며 고객 참여 전략을 강화하는 데 도움을 주는 관리 서비스

고객 데이터 플랫폼 시장, 배포 방식별

131

- 7.1 소개 배포 방식: 고객 데이터 플랫폼 시장 동인

- 7.2 온프레미스 유연성과 데이터 보안 및 개인정보 보호 문제로 인해 온프레미스 CDP 수요 증가

- 7.3 클라우드의 비용 효율성, 확장성, 속도, 24시간 서비스, 강화된 IT 보안이 클라우드 기반 CDP 채택을 촉진합니다

고객 데이터 플랫폼 시장, 데이터 유형별

136

- 8.1 소개 데이터 유형: 고객 데이터 플랫폼 시장 동인

- 8.2 자사 데이터 자사 데이터는 고객 인텔리전스 전략의 초석으로 부상하고 있으며, 사용자 상호 작용에서 직접 수집한 신뢰할 수 있고 개인 정보 보호를 준수하는 통찰력을 제공합니다.

- 8.3 제2자 데이터 제2자 데이터는 신뢰할 수 있는 파트너십을 통해 확장된 고객 통찰력을 제공합니다. CDPS를 통해 마케팅 생태계 전반에서 안전한 통합 및 활성화가 가능합니다.

- 8.4 제3자 데이터 제3자 데이터는 개인정보 보호 우려로 인해 관련성이 감소하고 있습니다. CDPS는 기업이 규정 준수가 더 뛰어나고 정확한 데이터 전략으로 전환할 수 있도록 지원합니다.

- 8.5 제로 파티 데이터 제로 파티 데이터는 명시적이고 동의된 고객 통찰력을 통해 브랜드에 힘을 실어주며, CDPS는 안전한 캡처와 대규모의 개인화된 참여를 가능하게 합니다

.

고객 데이터 플랫폼 시장, 데이터 채널별

143

- 9.1 소개 데이터 채널: 고객 데이터 플랫폼 시장 동인

- 9.2 이메일 이메일 기반 맞춤형 마케팅 전략에 대한 집중도가 높아지며, 커뮤니케이션을 맞춤화하고 고객 참여를 강화하기 위해 이메일 활용이 증가하고 있습니다

- 9.3 소셜 미디어 소셜 리스닝 및 감정 분석에 대한 강조 증가, AI 및 ML 기술 통합을 통한 시장 성장

- 9.4 SMS 및 모바일 메시징: 모바일 기기 의존도 증가, SMS의 인기 상승, AI 및 ML 기술 채택을 통해 시장 성장 촉진

- 9.5 웹 전자상거래 및 디지털 상호작용의 증가, 시장 성장을 촉진하기 위한 웹 데이터의 집계 및 분석의 필요성 고객 데이터 플랫폼 시장, 응용 분야별

고객 데이터 플랫폼 시장, 응용 분야별

150

- 10.1 소개: 고객 데이터 플랫폼 시장 성장 요인

- 10.2 개인화 추천 소매업체가 IoT를 활용하고 센서 및 비콘을 배포하여 고객 데이터를 CDP로 수집하기 위해

- 10.3 예측 분석 및 모델링 고급 분석 및 모델링을 통해 고객 행동 예측

- 10.4 고객 유지 및 여정 관리 원활한 고객 여정을 통해 유지율과 충성도를 높이기 위해 고객 여정을 관리

- 10.5 프로필 통합 및 신원 해결 모든 접점에서 고객 프로필을 통합하고 신원을 해결합니다

- 10.6 대상 세분화 및 행동 타겟팅 실시간으로 대상 세분화 및 행동 타겟팅을 통해 정밀 마케팅 실현

- 10.7 데이터 활성화 및 실시간 실행 채널 간 데이터 활성화 및 캠페인 즉시 실행

- 10.8 리스크 및 준수 관리 CDP를 통해 금융 서비스에서 더 나은 ROI를 제공하고 고객 데이터 분석 시 생성되는 대규모 데이터를 보호합니다

- 10.9オム니채널 캠페인 관리 일관되고 맥락에 맞는 메시지로オム니채널 캠페인을 관리합니다메시징

- 10.10 이탈 예측 및 경향 모델링 이탈 예측 및 경향 모델링을 통해 고객 유지율 향상

- 10.11 기타 응용 프로그램

- 10.12 컨택 센터 및 CRM 시스템 통합된 통찰력 기반의 고객 참여를 위해 컨택 센터 및 CRM 데이터 활용

고객 데이터 플랫폼 시장, 수직

166

- 11.1 소개 수직 시장: 고객 데이터 플랫폼 시장 동인

- 11.2 BFSI 은행업 – 통합된 고객 인텔리전스를 통해 개인화된 옴니채널 뱅킹 경험 제공 금융 서비스 – 실시간 데이터 통합을 통한 맞춤형 금융 자문 및 고객 참여 촉진 보험 – 중앙 집중화된 데이터 통찰력을 통한 보험 계약자 경험 및 위험 관리 강화

- 11.3 소매 및 전자상거래: 의사결정을 위한 고품질 및 적절히 관리된 데이터의 필요성이 CDPS 수요를 촉진

- 11.4 미디어 & 엔터테인먼트 디지털 전환 가속화, 운영 비용 절감, 경쟁적이고 불확실한 시장에서 수익 창출을 통해 시장 주도권 확보

- 11.5 여행 및 호텔업 CDP를 통해 고객에게 맞춤형 메시지로 참여를 유도하고 사용자의 선호도에 맞는 맞춤형 솔루션을 제공

- 11.6 교육 통합된 데이터와 맞춤형 학습 경로를 통해 학생 참여도 향상

- 11.7 통신 실시간 고객 통찰력을 통해 이탈을 줄이고 플랜을 개인화

- 11.8 제조 중앙 집중식 고객 인텔리전스를 통해 D2C 성장 및 판매 후 서비스를 지원

- 11.9 기술 및 소프트웨어 실시간 사용자 행동 및 개인화를 통해 제품 중심 성장 촉진

- 11.10 건설 및 부동산 데이터 기반의 참여로 리드 관리 및 구매자 여정을 간소화

- 11.11 의료 및 생명 과학 의료 분석가 및 데이터 과학자가 다양한 데이터 소스에서 정보를 추출할 수 있도록 지원하는 CDP 도구

- 11.12 기타 산업 분야

지역별 고객 데이터 플랫폼 시장

183

- 12.1 소개

- 12.2 북미 북미: 고객 데이터 플랫폼 시장 동인 북미: 거시경제 전망 미국 – AI 기반 통찰력을 통합하고 고객 중심 개인화를 우선시하여 CDP 채택을 주도하는 미국 기업들 캐나다 – 클라우드의 이점에 대한 인식이 높아지면서 CDP에 대한 수요가 증가

- 12.3 유럽 유럽: 고객 데이터 플랫폼 시장 동인 유럽: 거시경제 전망 영국- 영국 기업들은 CDP를 활용해 데이터를 통합하고 개인화를 강화하며 규제 준수를 확보하고 있습니다. 독일- 주요 공급업체의 존재와 전략적 의사결정을 위한 고급 분석 도구 사용 증가, 디지털 모빌리티가 시장 성장을 가속화할 것으로 예상됩니다 프랑스- 디지털 전환, 산업 부문 성장, 투자 친화적 환경이 CDP 수요를 촉진할 것으로 예상됩니다 이탈리아- 이탈리아 기업들이 CDP를 활용해 데이터 통합, 개인화 개선, 진화하는 규제 기준 충족을 추진 중입니다 스페인- 스페인 기업들이 CDP를 활용해 고객 데이터 통합, 개인화 개선, 규제 준수 유지에 집중하고 있습니다 유럽 기타 지역

- 12.4 아시아 태평양 아시아 태평양: 고객 데이터 플랫폼 시장 동인 아시아 태평양: 거시경제 전망 중국 – 조직들이 CDP를 활용해 금융 사기 탐지, 소비자 제품 추천, 산업 운영 효율화를 추진 일본 – 고급 기술 채택 증가, 정부 자금 지원, 및 연구 개발 투자 증가가 시장 성장을 촉진 인도- 수익성 향상과 고객 참여 확대를 통해 CDP 수요 촉진 한국- 맞춤형 경험 제공, 데이터 개인정보 보호, 규제 준수 강화로 시장 성장 촉진 오스트레일리아 및 뉴질랜드- 데이터 개인정보 보호 및 보안 우려 증가와 기업 디지털화 가속화로 시장 성장 아시아 태평양 나머지 지역

- 12.5 중동 및 아프리카 중동 및 아프리카: 고객 데이터 플랫폼 시장 동인 중동 및 아프리카: 거시경제 전망 사우디아라비아(KSA)- 사우디아라비아의 디지털 전환과 규제 개혁이 고객 데이터 플랫폼 채택 가속화 아랍에미리트(UAE)- 아랍에미리트기술 중심 정책과 데이터 개인정보 보호 규정이 주요 산업에서 고객 데이터 플랫폼 채택을 촉진하고 있습니다 터키- 터키의 디지털 성장, 기술에 익숙한 인구, 고객 경험에 대한 집중이 산업 전반에서 CDP 채택을 가속화하고 있습니다 남아프리카공화국- 남아프리카공화국의 확장되는 디지털 환경과 고객 중심의 비즈니스 우선순위가 고객 데이터 플랫폼의 강력한 채택을 이끌고 있습니다 중동 나머지 지역

- 12.6 라틴 아메리카 라틴 아메리카: 고객 데이터 플랫폼 시장 동인 라틴 아메리카: 거시경제 전망 브라질- 온라인 광고의 진화, 자동화 마케팅의 성장, 데이터에 대한 신속하고 실시간 접근의 필요성이 시장을 촉진하고 있습니다 멕시코- 고급 기술과 클라우드의 채택 확대가 CDP 수요를 가속화하고 있습니다 아르헨티나- 전자상거래와 디지털 마케팅의 확산 및 고객 충성도 강화의 필요성이 CDP 수요를 촉진하고 있습니다 라틴 아메리카 나머지 지역

경쟁 환경

292

- 13.1 개요

- 13.2 주요 업체 전략/승리 요인, 2022–2025

- 13.3 매출 분석, 2020–2024

- 13.4 시장 점유율 분석, 2024년 시장 순위 분석

- 13.5 제품 비교 분석 고객 데이터 플랫폼 제품 비교 분석 – Salesforce Data Cloud (Salesforce) – Tealium AudienceStream CDP (Tealium) – Oracle Unity Customer Data Platform (Oracle) – Adobe Real-Time CDP (Adobe) – Treasure Data CDP (Treasure Data)

- 13.6 기업 가치 평가 및 재무 지표

- 13.7 기업 평가 매트릭스: 주요 플레이어, 2024년 스타 기업, 신흥 리더, 주요 플레이어, 참가 기업, 기업 발자취: 주요 플레이어, 2024- 기업 발자취- 지역별 발자취- 플랫폼 유형별 발자취- 데이터 유형별 발자취- 애플리케이션 발자취

- 13.8 기업 평가 매트릭스: 스타트업/중소기업, 2024 진보적인 기업 반응형 기업 동적 기업 시작 단계 기업 경쟁 벤치마킹: 스타트업/중소기업, 2024 – 주요 스타트업/중소기업의 상세 목록 – 주요 스타트업/중소기업의 경쟁 벤치마킹

- 13.9 경쟁 시나리오 및 동향 제품 출시 및 개선 거래

회사 프로필

315

- 14.1 소개

- 14.2 주요 업체

-

ORACLE– Business overview– Products/Solutions/Services offered– Recent developments– MnM viewSAP– Business overview– Products/Solutions/Services offered– Recent developments– MnM viewADOBE– Business overview– Products/Solutions/Services offered– Recent developments– MnM viewSALESFORCE– Business overview– Products/Solutions/Services offered– Recent developments– MnM viewTWILIO– Business overview– Products/Solutions/Services offered– Recent developments– MnM viewMICROSOFT– Business overview– Products/Solutions/Services offered– Recent developmentsSAS INSTITUTE– Business overview– Products/Solutions/Services offered– Recent developmentsTERADATA– Business overview– Products/Solutions/Services offered– Recent developmentsCLOUDERA– Business overview– Products/Solutions/Services offered– Recent developmentsDUN & BRADSTREET– Business overview– Products/Solutions/Services offered– Recent developmentsLEADSPACE– Business overview– Products/Solutions/Services offered– Recent developmentsUPLAND SOFTWARE– Business overview– Products/Solutions/Services offered– Recent developmentsCALIBERMIND– Business overview– Products/Solutions/Services offered– Recent developmentsTEALIUM– Business overview– Products/Solutions/Services offered– Recent developmentsACQUIA– Business overview– Products/Solutions/Services offered– Recent developmentsBLUECONIC– Business overview– Products/Solutions/Services offered– Recent developmentsLYTICS– Business overview– Products/Solutions/Services offered– Recent developmentsZETA GLOBAL– Business overview– Products/Solutions/Services offered– Recent developmentsAMPERITY– Business overview– Products/Solutions/Services offered– Recent developmentsCELEBRUS TECHNOLOGIESINSIDERMPARTICLE

-

14.3 OTHER PLAYERSOPTIMOVETOTANGOLISTRAKSIMON DATAOMETRIATREASURE DATASALESMANAGOUNIPHOREZEOTAPPLANHATBLUESHIFTQUANTEXAHIGHTOUCHBLOOMREACHREDPOINT GLOBALWEBENGAGE

관련 시장

381

- 15.1 소개

- 15.2 고객 경험 관리 시장 – 2028년까지 글로벌 전망 시장 정의 시장 개요- 고객 경험 관리 시장, 제공 유형별- 고객 경험 관리 시장, 배포 유형별- 고객 경험 관리 시장, 조직 규모별- 고객 경험 관리 시장, 산업별- 고객 경험 관리 시장, 지역별

- 15.3 고객 인텔리전스 플랫폼 시장 – 2027년까지의 글로벌 전망 시장 정의 시장 개요 – 고객 인텔리전스 플랫폼 시장, 구성 요소별 – 고객 인텔리전스 플랫폼 시장, 배포 모드별 – 고객 인텔리전스 플랫폼 시장, 조직 규모별 – 고객 인텔리전스 플랫폼 시장, 데이터 채널별 – 고객 인텔리전스 플랫폼 시장, 응용 분야별 – 고객 인텔리전스 플랫폼 시장, 산업 분야별 – 고객 인텔리전스 플랫폼 시장, 지역별

부록

395

- 16.1 토론 가이드

- 16.2 KNOWLEDGESTORE: MARKETSANDMARKETS의 구독 포털

- 16.3 맞춤화 옵션

- 16.4 관련 보고서

- 16.5 저자 정보

그림 목록

- 표 1 미국 달러 환율, 2020–2024

- 표 2 요인 분석

- 표 3 글로벌 고객 데이터 플랫폼 시장 규모 및 성장률, 2020–2024 (USD 백만, 전년 대비 %)

- 표 4 글로벌 시장 규모 및 성장률, 2025–2030 (USD 백만, 전년 대비 %)

- 표 5 미국 조정 상호 관세율

- 표 6 시장: 생태계

- 표 7 포터의 5대 요인이 시장에 미치는 영향

- 표 8 북아메리카: 규제 기관, 정부 기관 및 기타 조직 목록

- 표 9 유럽: 규제 기관, 정부 기관 및 기타 조직 목록

- 표 10 아시아 태평양: 규제 기관, 정부 기관 및 기타 조직 목록

- 표 11 중동 및 아프리카: 규제 기관, 정부 기관 및 기타 조직 목록

- 표 12 라틴 아메리카: 규제 기관, 정부 기관 및 기타 조직 목록

- 표 13 2016–2025년 특허 출원 현황

- 표 14 2024–2025년 시장 내 주요 특허 목록

- 표 15 시장별 제품별 가격 데이터

- 표 16 고객 데이터 플랫폼별 응용 분야별 가격 데이터

- 표 17 시장: 컨퍼런스 및 행사 상세 목록

- 표 18 주요 3개 산업 분야별 구매 과정에 대한 이해관계자의 영향력

- 표 19 주요 세 개 산업 분야의 주요 구매 기준

- 표 20 시장, 제공 유형별, 2020–2024 (USD 백만)

- 표 21 시장, 제공 유형별, 2025–2030 (USD 백만)

- 표 22 시장, 플랫폼별, 2020–2024 (USD 백만)

- 표 23 플랫폼별 시장 규모, 2025–2030 (백만 달러)

- 표 24 데이터 CDP: 지역별 시장 규모, 2020–2024 (백만 달러)

- 표 25 데이터 CDP: 시장, 지역별, 2025–2030 (USD 백만)

- 표 26 분석 CDP: 시장, 지역별, 2020–2024 (USD MILLION)

- TABLE 27 분석 CDP: 시장, 지역별, 2025–2030 (USD MILLION)

- TABLE 28 캠페인 CDP: 시장, 지역별, 2020–2024 (USD MILLION)

- 표 29 캠페인 CDP: 시장, 지역별, 2025–2030 (USD 백만)

- 표 30 배송 CDP: 시장, 지역별, 2020–2024 (USD 백만)

- 표 31 배송 CDP: 고객 데이터 플랫폼 시장, 지역별, 2025–2030 (USD 백만)

- 표 32 기타 플랫폼: 시장 규모, 지역별, 2020–2024 (USD 백만)

- 표 33 기타 플랫폼: 시장 규모, 지역별, 2025–2030 (USD 백만)

- 표 34 시장, 서비스별, 2020–2024 (USD 백만)

- 표 35 시장, 서비스별, 2025–2030 (USD 백만)

- 표 36 시장, 전문 서비스별, 2020–2024 (백만 달러)

- TABLE 37 시장, 전문 서비스별, 2025–2030 (백만 달러)

- TABLE 38 컨설팅 및 교육: 시장, 지역별, 2020–2024 (USD MILLION)

- TABLE 39 컨설팅 및 교육: 시장, 지역별, 2025–2030 (USD MILLION)

- TABLE 40 시스템 통합 및 구현: 시장, 지역별, 2020–2024 (USD MILLION)

- 표 41 시스템 통합 및 구현: 시장, 지역별, 2025–2030 (USD 백만)

- 표 42 지원 및 유지보수: 시장, 지역별, 2020–2024 (USD 백만)

- 표 43 지원 및 유지보수: 시장, 지역별, 2025–2030 (USD 백만)

- 표 44 관리 서비스: 시장, 지역별, 2020–2024 (USD 백만)

- 표 45 관리 서비스: 시장, 지역별, 2025–2030 (USD 백만)

- 표 46 시장, 배포 방식별, 2020–2024 (USD 백만)

- 표 47 시장, 배포 방식별, 2025–2030 (USD 백만)

- 표 48 온프레미스: 시장, 지역별, 2020–2024 (백만 달러)

- 표 49 온프레미스: 시장, 지역별, 2025–2030 (백만 달러)

- 표 50 클라우드: 시장, 지역별, 2020–2024 (백만 달러)

- 표 51 클라우드: 고객 데이터 플랫폼 시장, 지역별, 2025–2030 (USD 백만)

- 표 52 고객 데이터 플랫폼 시장, 데이터 유형별, 2020–2024 (USD 백만)

- 표 53 시장, 데이터 유형별, 2025–2030 (USD 백만)

- 표 54 1차 데이터: 시장, 지역별, 2020–2024 (USD 백만)

- 표 55 1차 데이터: 시장, 지역별, 2025–2030 (백만 달러)

- 표 56 제2자 데이터: 시장, 지역별, 2020–2024 (백만 달러)

- 표 57 제2자 데이터: 시장, 지역별, 2025–2030 (USD 백만)

- 표 58 제3자 데이터: 시장, 지역별, 2020–2024 (USD 백만)

- 표 59 제3자 데이터: 시장, 지역별, 2025–2030 (USD 백만)

- 표 60 제로 당사자 데이터: 시장, 지역별, 2020–2024 (USD 백만)

- 표 61 제로 당사자 데이터: 시장, 지역별, 2025–2030 (USD 백만)

- 표 62 시장, 데이터 채널별, 2020–2024 (USD 백만)

- 표 63 시장, 데이터 채널별, 2025–2030 (USD 백만)

- 표 64 이메일: 시장, 지역별, 2020–2024 (USD 백만)

- 표 65 이메일: 시장, 지역별, 2025–2030 (USD 백만)

- 표 66 소셜 미디어: 시장, 지역별, 2020–2024 (USD 백만)

- 표 67 소셜 미디어: 시장, 지역별, 2025–2030 (USD 백만)

- 표 68 SMS 및 모바일 메시징: 시장, 지역별, 2020–2024 (USD 백만)

- 표 69 SMS 및 모바일 메시징: 시장, 지역별, 2025–2030 (USD 백만)

- 표 70 웹: 시장, 지역별, 2020–2024 (USD 백만)

- TABLE 71 웹: 시장, 지역별, 2025–2030 (USD 백만)

- TABLE 72 고객 데이터 플랫폼 시장, 응용 분야별, 2020–2024 (USD 백만)

- 표 73 시장, 응용 분야별, 2025–2030 (USD 백만)

- 표 74 개인화 추천: 시장, 지역별, 2020–2024 (USD 백만)

- 표 75 개인화 추천: 시장, 지역별, 2025–2030 (USD 백만)

- 표 76 예측 분석 및 모델링: 시장, 지역별, 2020–2024 (USD 백만)

- 표 77 예측 분석 및 모델링: 시장, 지역별, 2025–2030 (USD 백만)

- 표 78 고객 유지 및 고객 여정 관리: 시장, 지역별, 2020–2024 (USD 백만)

- 표 79 고객 유지 및 고객 여정 관리: 시장, 지역별, 2025–2030 (백만 달러)

- 표 80 프로필 통합 및 신원 확인: 시장, 지역별, 2020~2024년 (백만 달러)

- 표 81 프로필 통합 및 신원 확인: 시장, 지역별, 2025~2030년 (백만 달러)

- TABLE 82 고객 세분화 및 행동 타겟팅: 시장, 지역별, 2020–2024 (백만 달러)

- TABLE 83 고객 세분화 및 행동 타겟팅: 시장, 지역별, 2025–2030 (백만 달러)

- TABLE 84 데이터 활성화 및 실시간 실행: 시장, 지역별, 2020~2024년 (백만 달러)

- TABLE 85 데이터 활성화 및 실시간 실행: 시장, 지역별, 2025~2030년 (USD MILLION)

- TABLE 86 리스크 및 준수 관리: 시장, 지역별, 2020–2024 (USD MILLION)

- TABLE 87 리스크 및 준수 관리: 시장, 지역별, 2025–2030 (USD MILLION)

- 표 88 올인원 채널 캠페인 관리: 시장, 지역별, 2020–2024 (USD 백만)

- 표 89 올인원 채널 캠페인 관리: 시장, 지역별, 2025–2030 (USD 백만)

- 표 90 이탈 예측 및 경향 모델링: 시장, 지역별, 2020–2024 (백만 달러)

- 표 91 이탈 예측 및 성향 모델링: 시장, 지역별, 2025–2030 (백만 달러)

- 표 92 기타 응용 분야: 시장, 지역별, 2020–2024 (백만 달러)

- 표 93 기타 응용 분야: 시장, 지역별, 2025–2030 (백만 달러)

- TABLE 94 컨택 센터 및 CRM 시스템: 시장, 지역별, 2020–2024 (백만 달러)

- 표 95 고객 센터 및 CRM 시스템: 시장, 지역별, 2025–2030 (USD 백만)

- 표 96 시장, 산업별, 2020–2024 (USD 백만)

- 표 97 시장, 산업별, 2025–2030 (USD MILLION)

- TABLE 98 BFSI: 시장, 지역별, 2020–2024 (USD MILLION)

- TABLE 99 BFSI: 시장, 지역별, 2025–2030 (USD MILLION)

- 표 100 소매 및 전자상거래: 시장, 지역별, 2020–2024 (USD 백만)

- 표 101 소매 및 전자상거래: 시장, 지역별, 2025–2030 (USD 백만)

- 표 102 미디어 및 엔터테인먼트: 시장, 지역별, 2020–2024 (백만 달러)

- 표 103 미디어 및 엔터테인먼트: 시장, 지역별, 2025–2030 (백만 달러)

- 표 104 여행 및 숙박: 시장, 지역별, 2020–2024 (USD MILLION)

- TABLE 105 여행 및 숙박: 시장, 지역별, 2025–2030 (USD MILLION)

- TABLE 106 교육: 시장, 지역별, 2020–2024 (USD MILLION)

- 표 107 교육: 시장 규모, 지역별, 2025–2030 (USD 백만)

- 표 108 통신: 시장 규모, 지역별, 2020–2024 (USD MILLION)

- TABLE 109 TELECOMMUNICATIONS: MARKET, BY REGION, 2025–2030 (백만 달러)

- TABLE 110 제조업: 시장, 지역별, 2020–2024 (백만 달러)

- TABLE 111 제조업: 시장, 지역별, 2025–2030 (USD 백만)

- 표 112 기술 및 소프트웨어: 시장, 지역별, 2020–2024 (USD 백만)

- 표 113 기술 및 소프트웨어: 시장, 지역별, 2025–2030 (USD 백만)

- 표 114 건설 및 부동산: 시장, 지역별, 2020–2024 (USD 백만)

- 표 115 건설 및 부동산: 고객 데이터 플랫폼 시장, 지역별, 2025~2030년 (백만 달러)

- 표 116 의료 및 생명 과학: 시장, 지역별, 2020~2024년 (백만 달러)

- 표 117 의료 및 생명 과학: 시장, 지역별, 2025~2030년 (백만 달러)

- 표 118 기타 수직 시장: 시장, 지역별, 2020~2024년 (백만 달러)

- 표 119 기타 산업 분야: 시장 규모, 지역별, 2025–2030 (USD 백만)

- 표 120 시장 규모, 지역별, 2020–2024 (USD 백만)

- 표 121 시장, 지역별, 2025–2030 (USD 백만)

- 표 122 북아메리카: 시장, 제품별, 2020–2024 (백만 달러)

- TABLE 123 북미: 시장, 제품별, 2025–2030 (백만 달러)

- TABLE 124 북미: 시장, 플랫폼 유형별, 2020–2024 (USD 백만)

- TABLE 125 북아메리카: 시장, 플랫폼 유형별, 2025–2030 (USD 백만)

- 표 126 북미: 시장, 서비스별, 2020–2024 (USD 백만)

- 표 127 북미: 시장, 서비스별, 2025–2030 (USD 백만)

- 표 128 북미: 시장, 전문 서비스별, 2020–2024 (USD 백만)

- 표 129 북미: 시장, 전문 서비스별, 2025–2030 (USD 백만)

- 표 130 북미: 시장, 배포 방식별, 2020–2024 (백만 달러)

- TABLE 131 북미: 시장, 배포 모드별, 2025~2030년 (백만 달러)

- TABLE 132 북미: 시장, 데이터 유형별, 2020~2024년 (백만 달러)

- TABLE 133 북미: 시장, 데이터 유형별, 2025–2030 (백만 달러)

- TABLE 134 북미: 시장, 데이터 채널별, 2020–2024 (USD 백만)

- 표 135 북아메리카: 시장, 데이터 채널별, 2025–2030 (USD 백만)

- 표 136 북아메리카: 시장, 응용 분야별, 2020–2024 (USD 백만)

- 표 137 북미: 시장, 응용 분야별, 2025–2030 (USD 백만)

- 표 138 북미: 시장, 산업별, 2020–2024 (USD 백만)

- 표 139 북아메리카: 시장, 산업별, 2025–2030 (USD 백만)

- 표 140 북아메리카: 시장, 국가별, 2020–2024 (USD 백만)

- 표 141 북아메리카: 시장, 국가별, 2025–2030 (USD 백만)

- 표 142 미국: 시장, 제공 유형별, 2020–2024 (USD 백만)

- 표 143 미국: 시장, 제공 유형별, 2025–2030 (USD MILLION)

- TABLE 144 미국: 시장, 플랫폼 유형별, 2020–2024 (USD MILLION)

- 표 145 미국: 시장, 플랫폼 유형별, 2025–2030 (USD 백만)

- 표 146 미국: 시장, 서비스별, 2020–2024 (USD 백만)

- 표 147 미국: 시장, 서비스별, 2025–2030 (USD 백만)

- 표 148 미국: 시장, 전문 서비스별, 2020–2024 (USD 백만)

- 표 149 미국: 시장, 전문 서비스별, 2025–2030 (백만 달러)

- TABLE 150 미국: 시장, 배포 모드별, 2020–2024 (백만 달러)

- TABLE 151 미국: 시장, 배포 모드별, 2025–2030 (백만 달러)

- 표 152 미국: 시장, 응용 분야별, 2020–2024 (USD 백만)

- 표 153 미국: 시장, 응용 분야별, 2025–2030 (USD 백만)

- 표 154 미국: 시장, 산업별, 2020–2024 (USD 백만)

- 표 155 미국: 시장, 산업별, 2025–2030 (USD 백만)

- 표 156 캐나다: 시장, 제품 유형별, 2020–2024 (USD 백만)

- 표 157 캐나다: 시장, 제품 유형별, 2025–2030 (USD 백만)

- 표 158 캐나다: 시장, 플랫폼 유형별, 2020–2024 (USD 백만)

- 표 159 캐나다: 시장, 플랫폼 유형별, 2025–2030 (USD 백만)

- 표 160 캐나다: 고객 데이터 플랫폼 시장, 서비스별, 2020–2024 (USD 백만)

- 표 161 캐나다: 시장, 서비스별, 2025–2030 (USD 백만)

- 표 162 캐나다: 시장, 전문 서비스별, 2020–2024 (USD 백만)

- 표 163 캐나다: 시장, 전문 서비스별, 2025–2030 (USD 백만)

- 표 164 캐나다: 시장, 배포 방식별, 2020–2024 (USD 백만)

- 표 165 캐나다: 시장 규모, 배포 방식별, 2025–2030 (USD 백만)

- 표 166 캐나다: 시장 규모, 응용 분야별, 2020–2024 (USD 백만)

- 표 167 캐나다: 시장, 적용 분야별, 2025–2030 (USD 백만)

- 표 168 캐나다: 시장, 산업별, 2020–2024 (USD 백만)

- 표 169 캐나다: 시장, 산업별, 2025–2030 (USD 백만)

- 표 170 유럽: 시장, 제품별, 2020–2024 (백만 달러)

- 표 171 유럽: 시장, 제품별, 2025–2030 (백만 달러)

- 표 172 유럽: 시장, 플랫폼 유형별, 2020–2024 (백만 달러)

- 표 173 유럽: 시장, 플랫폼 유형별, 2025–2030 (USD 백만)

- TABLE 174 유럽: 시장, 서비스별, 2020–2024 (USD 백만)

- TABLE 175 유럽: 시장, 서비스별, 2025–2030 (USD 백만)

- 표 176 유럽: 시장, 전문 서비스별, 2020–2024 (USD 백만)

- 표 177 유럽: 시장, 전문 서비스별, 2025–2030 (USD 백만)

- 표 178 유럽: 시장, 배포 방식별, 2020–2024 (USD 백만)

- 표 179 유럽: 시장, 배포 방식별, 2025–2030 (USD 백만)

- TABLE 180 유럽: 시장, 데이터 유형별, 2020–2024 (USD 백만)

- TABLE 181 유럽: 시장, 데이터 유형별, 2025–2030 (USD 백만)

- 표 182 유럽: 시장, 데이터 채널별, 2020–2024 (USD 백만)

- 표 183 유럽: 시장, 데이터 채널별, 2025–2030 (USD 백만)

- 표 184 유럽: 시장, 응용 분야별, 2020–2024 (USD 백만)

- 표 185 유럽: 시장, 응용 분야별, 2025–2030 (USD 백만)

- 표 186 유럽: 시장, 산업별, 2020–2024 (백만 달러)

- TABLE 187 유럽: 시장, 수직별, 2025–2030 (백만 달러)

- TABLE 188 유럽: 시장, 국가별, 2020–2024 (백만 달러)

- TABLE 189 유럽: 시장, 국가별, 2025~2030년 (백만 달러)

- 표 190 영국: 시장, 제품별, 2020~2024년 (백만 달러)

- 표 191 영국: 시장, 제품별, 2025~2030년 (USD MILLION)

- TABLE 192 영국: 시장, 플랫폼 유형별, 2020–2024 (USD MILLION)

- TABLE 193 영국: 시장, 플랫폼 유형별, 2025–2030 (USD MILLION)

- 표 194 영국: 고객 데이터 플랫폼 시장, 서비스별, 2020–2024 (USD 백만)

- 표 195 영국: 시장, 서비스별, 2025–2030 (USD 백만)

- 표 196 영국: 시장, 전문 서비스별, 2020–2024 (USD 백만)

- TABLE 197 영국: 시장, 전문 서비스별, 2025–2030 (USD 백만)

- TABLE 198 영국: 시장, 배포 방식별, 2020–2024 (USD 백만)

- 표 199 영국: 시장 규모, 배포 방식별, 2025–2030 (USD 백만)

- 표 200 영국: 시장 규모, 응용 분야별, 2020–2024 (USD 백만)

- 표 201 영국: 시장, 적용 분야별, 2025–2030 (USD 백만)

- 표 202 영국: 시장, 산업별, 2020–2024 (USD 백만)

- 표 203 영국: 시장, 산업별, 2025–2030 (백만 달러)

- TABLE 204 독일: 시장, 제공별, 2020~2024년 (백만 달러)

- TABLE 205 독일: 시장, 제공별, 2025~2030년 (USD MILLION)

- TABLE 206 독일: 시장, 플랫폼 유형별, 2020–2024 (USD MILLION)

- TABLE 207 독일: 시장, 플랫폼 유형별, 2025–2030 (USD MILLION)

- 표 208 독일: 시장, 서비스별, 2020–2024 (USD 백만)

- 표 209 독일: 시장, 서비스별, 2025–2030 (백만 달러)

- TABLE 210 독일: 시장, 전문 서비스별, 2020–2024 (백만 달러)

- TABLE 211 독일: 시장, 전문 서비스별, 2025–2030 (백만 달러)

- TABLE 212 독일: 시장, 배포 방식별, 2020–2024 (USD 백만)

- TABLE 213 독일: 시장, 배포 방식별, 2025–2030 (USD 백만)

- TABLE 214 독일: 시장, 응용 분야별, 2020–2024 (USD 백만)

- 표 215 독일: 시장, 응용 분야별, 2025–2030 (USD 백만)

- 표 216 독일: 시장, 산업별, 2020–2024 (USD 백만)

- 표 217 독일: 시장, 산업별, 2025–2030 (USD 백만)

- TABLE 218 프랑스: 시장, 제품별, 2020–2024 (USD 백만)

- 표 219 프랑스: 시장, 제품 유형별, 2025–2030 (USD 백만)

- 표 220 프랑스: 시장, 플랫폼 유형별, 2020–2024 (USD 백만)

- 표 221 프랑스: 시장, 플랫폼 유형별, 2025–2030 (USD 백만)

- 표 222 프랑스: 시장, 서비스별, 2020–2024 (USD 백만)

- 표 223 프랑스: 시장, 서비스별, 2025–2030 (USD 백만)

- 표 224 프랑스: 고객 데이터 플랫폼 시장, 전문 서비스별, 2020–2024 (백만 달러)

- TABLE 225 프랑스: 시장, 전문 서비스별, 2025–2030 (백만 달러)

- TABLE 226 프랑스: 시장, 배포 모드별, 2020–2024 (USD 백만)

- 표 227 프랑스: 시장, 배포 방식별, 2025–2030 (USD 백만)

- 표 228 프랑스: 시장, 응용 분야별, 2020–2024 (USD 백만)

- 표 229 프랑스: 시장, 적용 분야별, 2025–2030 (USD 백만)

- 표 230 프랑스: 시장, 산업별, 2020–2024 (USD 백만)

- 표 231 프랑스: 시장, 수직별, 2025–2030 (백만 달러)

- TABLE 232 이탈리아: 시장, 제품별, 2020–2024 (백만 달러)

- TABLE 233 이탈리아: 시장, 제품별, 2025–2030 (백만 달러)

- 표 234 스페인: 시장, 제품별, 2020–2024 (USD 백만)

- 표 235 스페인: 시장, 제품별, 2025–2030 (USD 백만)

- 표 236 유럽 기타 지역: 시장, 제품별, 2020–2024 (백만 달러)

- 표 237 기타 유럽: 시장, 제공 유형별, 2025~2030년 (백만 달러)

- 표 238 아시아 태평양: 시장, 제공 유형별, 2020~2024년 (USD 백만)

- 표 239 아시아 태평양: 시장, 제품별, 2025–2030 (USD 백만)

- 표 240 아시아 태평양: 시장, 플랫폼 유형별, 2020–2024 (USD 백만)

- 표 241 아시아 태평양: 시장, 플랫폼 유형별, 2025–2030 (USD 백만)

- 표 242 아시아 태평양: 시장, 서비스별, 2020–2024 (USD 백만)

- TABLE 243 아시아 태평양: 시장, 서비스별, 2025–2030 (USD 백만)

- TABLE 244 아시아 태평양: 시장, 전문 서비스별, 2020–2024 (USD 백만)

- 표 245 아시아 태평양: 시장, 전문 서비스별, 2025–2030 (USD 백만)

- 표 246 아시아 태평양: 시장, 배포 방식별, 2020–2024 (USD MILLION)

- TABLE 247 아시아 태평양: 시장, 배포 방식별, 2025–2030 (USD MILLION)

- 표 248 아시아 태평양: 시장, 데이터 유형별, 2020–2024 (USD 백만)

- 표 249 아시아 태평양: 고객 데이터 플랫폼 시장, 데이터 유형별, 2025–2030 (USD 백만)

- 표 250 아시아 태평양: 시장, 데이터 채널별, 2020–2024 (USD 백만)

- 표 251 아시아 태평양: 시장, 데이터 채널별, 2025–2030 (USD 백만)

- 표 252 아시아 태평양: 시장, 응용 분야별, 2020–2024 (USD 백만)

- 표 253 아시아 태평양: 시장, 응용 분야별, 2025–2030 (USD 백만)

- 표 254 아시아 태평양: 시장, 산업별, 2020–2024 (USD 백만)

- 표 255 아시아 태평양: 시장, 산업별, 2025–2030 (USD 백만)

- 표 256 아시아 태평양: 시장, 국가별, 2020–2024 (USD 백만)

- 표 257 아시아 태평양: 시장, 국가별, 2025–2030 (USD 백만)

- 표 258 중국: 시장, 제공 유형별, 2020–2024 (백만 달러)

- 표 259 중국: 시장, 제공 유형별, 2025–2030 (백만 달러)

- 표 260 중국: 시장, 플랫폼 유형별, 2020–2024 (백만 달러)

- TABLE 261 중국: 시장, 플랫폼 유형별, 2025–2030 (백만 달러)

- TABLE 262 중국: 시장, 서비스별, 2020–2024 (USD 백만)

- TABLE 263 중국: 시장, 서비스별, 2025–2030 (USD 백만)

- TABLE 264 중국: 시장, 전문 서비스별, 2020–2024 (USD 백만)

- 표 265 중국: 시장, 전문 서비스별, 2025–2030 (USD 백만)

- 표 266 중국: 시장, 배포 방식별, 2020–2024 (USD 백만)

- 표 267 중국: 시장, 배포 방식별, 2025–2030 (USD 백만)

- 표 268 중국: 시장, 응용 분야별, 2020–2024 (USD 백만)

- 표 269 중국: 시장, 응용 분야별, 2025–2030 (USD 백만)

- 표 270 중국: 시장, 산업별, 2020–2024 (USD 백만)

- 표 271 중국: 시장, 산업별, 2025–2030 (USD 백만)

- 표 272 일본: 시장, 제품별, 2020–2024 (백만 달러)

- TABLE 273 일본: 시장, 제공 유형별, 2025–2030 (백만 달러)

- TABLE 274 일본: 시장, 플랫폼 유형별, 2020–2024 (백만 달러)

- TABLE 275 일본: 시장, 플랫폼 유형별, 2025–2030 (USD 백만)

- 표 276 일본: 시장, 서비스별, 2020–2024 (USD 백만)

- 표 277 일본: 시장, 서비스별, 2025–2030 (USD 백만)

- 표 278 일본: 시장, 전문 서비스별, 2020–2024 (USD 백만)

- 표 279 일본: 시장, 전문 서비스별, 2025–2030 (USD MILLION)

- TABLE 280 일본: 시장, 배포 방식별, 2020–2024 (USD MILLION)

- TABLE 281 일본: 시장, 배포 방식별, 2025–2030 (USD MILLION)

- 표 282 일본: 시장 규모, 응용 분야별, 2020–2024 (USD 백만)

- 표 283 일본: 시장 규모, 응용 분야별, 2025–2030 (USD 백만)

- 표 284 일본: 시장, 산업별, 2020–2024 (USD 백만)

- 표 285 일본: 시장, 산업별, 2025–2030 (USD 백만)

- 표 286 인도: 시장 규모, 제품 유형별, 2020–2024 (USD 백만)

- 표 287 인도: 시장 규모, 제품 유형별, 2025–2030 (USD 백만)

- 표 288 인도: 시장, 플랫폼 유형별, 2020–2024 (USD 백만)

- 표 289 인도: 시장, 플랫폼 유형별, 2025–2030 (USD 백만)

- 표 290 인도: 시장, 서비스별, 2020–2024 (USD 백만)

- TABLE 291 인도: 시장, 서비스별, 2025–2030 (USD 백만)

- TABLE 292 인도: 시장, 전문 서비스별, 2020–2024 (USD 백만)

- 표 293 인도: 시장, 전문 서비스별, 2025–2030 (USD 백만)

- 표 294 인도: 시장, 배포 방식별, 2020–2024 (USD 백만)

- 표 295 인도: 시장, 배포 방식별, 2025–2030 (USD 백만)

- 표 296 인도: 시장, 응용 분야별, 2020–2024 (USD 백만)

- 표 297 인도: 시장, 적용 분야별, 2025–2030 (USD 백만)

- 표 298 인도: 시장, 산업별, 2020–2024 (USD MILLION)

- TABLE 299 INDIA: MARKET, BY VERTICAL, 2025–2030 (백만 달러)

- TABLE 300 한국: 시장, 제공 제품별, 2020~2024년 (백만 달러)

- TABLE 301 한국: 시장, 제공 제품별, 2025~2030년 (USD 백만)

- 표 302 호주 및 뉴질랜드: 시장, 제품별, 2020–2024 (USD 백만)

- 표 303 호주 및 뉴질랜드: 시장, 제품별, 2025–2030 (USD 백만)

- 표 304 아시아 태평양 기타 지역: 시장, 제품별, 2020–2024 (USD 백만)

- 표 305 아시아 태평양 기타 지역: 시장 규모, 제품별, 2025–2030 (USD 백만)

- 표 306 중동 및 아프리카: 시장 규모, 제품별, 2020–2024 (USD 백만)

- 표 307 중동 및 아프리카: 시장 규모, 제품별, 2025–2030 (USD 백만)

- 표 308 중동 및 아프리카: 시장 규모, 플랫폼 유형별, 2020–2024 (USD 백만)

- 표 309 중동 및 아프리카: 고객 데이터 플랫폼 시장, 플랫폼 유형별, 2025–2030 (USD 백만)

- 표 310 중동 및 아프리카: 시장, 서비스별, 2020–2024 (USD 백만)

- 표 311 중동 및 아프리카: 시장, 서비스별, 2025–2030 (USD 백만)

- TABLE 312 중동 및 아프리카: 시장, 전문 서비스별, 2020–2024 (USD 백만)

- 표 313 중동 및 아프리카: 시장, 전문 서비스별, 2025–2030 (USD 백만)

- 표 314 중동 및 아프리카: 시장, 배포 방식별, 2020–2024 (USD 백만)

- 표 315 중동 및 아프리카: 시장, 배포 방식별, 2025–2030 (USD 백만)

- 표 316 중동 및 아프리카: 시장, 데이터 유형별, 2020–2024 (백만 달러)

- 표 317 중동 및 아프리카: 시장, 데이터 유형별, 2025~2030년 (백만 달러)

- 표 318 중동 및 아프리카: 시장, 데이터 채널별, 2020~2024년 (USD 백만)

- 표 319 중동 및 아프리카: 시장, 데이터 채널별, 2025–2030 (USD 백만)

- 표 320 중동 및 아프리카: 시장, 응용 분야별, 2020–2024 (USD 백만)

- 표 321 중동 및 아프리카: 시장, 응용 분야별, 2025–2030 (USD 백만)

- 표 322 중동 및 아프리카: 시장 규모, 산업별, 2020–2024 (USD 백만)

- 표 323 중동 및 아프리카: 시장 규모, 산업별, 2025–2030 (USD 백만)

- 표 324 중동: 시장 규모, 국가별, 2020–2024 (USD 백만)

- 표 325 중동: 시장 규모, 국가별, 2025–2030 (USD 백만)

- TABLE 326 사우디아라비아: 시장, 제품별, 2020–2024 (USD 백만)

- TABLE 327 사우디아라비아: 시장, 제품별, 2025–2030 (USD 백만)

- 표 328 사우디아라비아: 시장, 플랫폼 유형별, 2020–2024 (USD 백만)

- 표 329 사우디아라비아: 시장, 플랫폼 유형별, 2025–2030 (백만 달러)

- TABLE 330 사우디아라비아: 시장, 서비스별, 2020–2024 (백만 달러)

- TABLE 331 사우디아라비아: 시장, 서비스별, 2025–2030 (USD 백만)

- TABLE 332 사우디아라비아: 시장, 전문 서비스별, 2020–2024 (USD 백만)

- TABLE 333 사우디아라비아: 시장, 전문 서비스별, 2025–2030 (USD 백만)

- 표 334 사우디아라비아: 시장, 배포 방식별, 2020–2024 (USD 백만)

- 표 335 사우디아라비아: 시장, 배포 방식별, 2025–2030 (USD MILLION)

- TABLE 336 사우디아라비아: 시장, 응용 분야별, 2020–2024 (USD MILLION)

- TABLE 337 사우디아라비아: 시장, 응용 분야별, 2025–2030 (USD MILLION)

- 표 338 사우디아라비아: 시장, 산업별, 2020–2024 (USD 백만)

- 표 339 사우디아라비아: 시장, 산업별, 2025–2030 (USD 백만)

- 표 340 아랍에미리트: 시장, 제품별, 2020–2024 (USD 백만)

- 표 341 아랍에미리트: 시장, 제품별, 2025–2030 (USD 백만)

- 표 342 터키: 시장, 제품별, 2020–2024 (USD 백만)

- TABLE 343 터키: 시장, 제품별, 2025–2030 (USD 백만)

- TABLE 344 남아프리카공화국: 시장, 제품별, 2020–2024 (USD 백만)

- 표 345 남아프리카공화국: 시장, 제품별, 2025–2030 (USD 백만)

- 표 346 중동 나머지 지역: 시장, 제품별, 2020–2024 (USD 백만)

- 표 347 중동 나머지 지역: 시장, 제품별, 2025–2030 (USD 백만)

- 표 348 라틴 아메리카: 시장, 제품별, 2020–2024 (USD 백만)

- TABLE 349 라틴 아메리카: 시장, 제품별, 2025–2030 (USD 백만)

- 표 350 라틴 아메리카: 시장, 플랫폼 유형별, 2020–2024 (USD 백만)

- 표 351 라틴 아메리카: 시장, 플랫폼 유형별, 2025–2030 (USD 백만)

- 표 352 라틴 아메리카: 고객 데이터 플랫폼 시장, 서비스별, 2020–2024 (백만 달러)

- 표 353 라틴 아메리카: 시장, 서비스별, 2025–2030 (백만 달러)

- 표 354 라틴 아메리카: 시장, 전문 서비스별, 2020–2024 (백만 달러)

- TABLE 355 라틴 아메리카: 시장, 전문 서비스별, 2025–2030 (백만 달러)

- TABLE 356 라틴 아메리카: 시장, 배포 모드별, 2020–2024 (USD 백만)

- 표 357 라틴 아메리카: 시장, 배포 방식별, 2025–2030 (USD 백만)

- 표 358 라틴 아메리카: 시장, 데이터 유형별, 2020–2024 (USD 백만)

- 표 359 라틴 아메리카: 시장, 데이터 유형별, 2025–2030 (백만 달러)

- 표 360 라틴 아메리카: 시장, 데이터 채널별, 2020~2024년 (백만 달러)

- 표 361 라틴 아메리카: 시장, 데이터 채널별, 2025~2030년 (백만 달러)

- TABLE 362 라틴 아메리카: 시장, 응용 분야별, 2020–2024 (백만 달러)

- TABLE 363 라틴 아메리카: 시장, 응용 분야별, 2025–2030 (USD 백만)

- 표 364 라틴 아메리카: 시장, 산업별, 2020–2024 (USD 백만)

- 표 365 라틴 아메리카: 시장, 산업별, 2025–2030 (USD 백만)

- 표 366 라틴 아메리카: 시장, 국가별, 2020–2024 (USD 백만)

- 표 367 라틴 아메리카: 시장, 국가별, 2025–2030 (USD 백만)

- 표 368 브라질: 시장, 제품 유형별, 2020–2024 (백만 달러)

- 표 369 브라질: 시장, 제품별, 2025–2030 (백만 달러)

- 표 370 브라질: 시장, 플랫폼 유형별, 2020–2024 (백만 달러)

- 표 371 브라질: 시장, 플랫폼 유형별, 2025–2030 (백만 달러)

- 표 372 브라질: 시장, 서비스별, 2020–2024 (백만 달러)

- 표 373 브라질: 시장, 서비스별, 2025–2030 (USD MILLION)

- TABLE 374 브라질: 시장, 전문 서비스별, 2020–2024 (USD MILLION)

- TABLE 375 브라질: 시장, 전문 서비스별, 2025–2030 (USD MILLION)

- 표 376 브라질: 시장, 배포 방식별, 2020–2024 (USD 백만)

- 표 377 브라질: 시장, 배포 방식별, 2025–2030 (USD 백만)

- 표 378 브라질: 시장, 응용 분야별, 2020–2024 (USD 백만)

- 표 379 브라질: 시장, 응용 분야별, 2025–2030 (백만 달러)

- 표 380 브라질: 시장, 수직별, 2020–2024 (백만 달러)

- 표 381 브라질: 시장, 수직별, 2025–2030 (백만 달러)

- 표 382 멕시코: 시장, 제공 제품별, 2020~2024년 (백만 달러)

- 표 383 멕시코: 시장, 제공 제품별, 2025~2030년 (백만 달러)

- 표 384 아르헨티나: 시장, 제공 제품별, 2020~2024년 (USD MILLION)

- TABLE 385 아르헨티나: 시장, 제품별, 2025–2030 (USD MILLION)

- TABLE 386 라틴 아메리카 나머지 지역: 시장, 제품별, 2020–2024 (USD MILLION)

- 표 387 라틴 아메리카 나머지 지역: 시장, 제품별, 2025–2030 (USD 백만)

- 표 388 주요 고객 데이터 플랫폼 공급업체가 채택한 전략 개요, 2022–2025

- 표 389 시장: 경쟁 정도

- 표 390 지역별 시장 점유율 (25개 기업), 2024

- 표 391 플랫폼 유형별 시장 점유율 (25개 기업), 2024

- 표 392 데이터 유형별 시장 점유율 (25개 기업), 2024

- 표 393 응용 분야 시장 점유율 (25개 기업), 2024

- 표 394 시장: 주요 스타트업/중소기업, 2024

- 표 395 시장: 주요 스타트업/중소기업의 경쟁 벤치마킹

- 표 396 시장: 제품 출시 및 개선 사항, 2022–2025

- 표 397 시장: 거래, 2022–2025

- 표 398 오라클: 회사 개요

- 표 399 오라클: 제공 제품/솔루션/서비스

- 표 400 오라클: 제품 출시 및 개선 사항

- 표 401 오라클: 계약

- 표 402 SAP: 회사 개요

- 표 403 SAP: 제공 제품/솔루션/서비스

- 표 404 SAP: 제품 출시 및 개선 사항

- 표 405 SAP: 거래

- 표 406 Adobe: 회사 개요

- 표 407 Adobe: 제공 제품/솔루션/서비스

- 표 408 Adobe: 제품 출시 및 개선 사항

- 표 409 Adobe: 거래

- 표 410 Salesforce: 회사 개요

- 표 411 Salesforce: 제공 제품/솔루션/서비스

- 표 412 Salesforce: 제품 출시 및 개선 사항

- 표 413 Salesforce: 계약 현황

- 표 414 Twilio: 회사 개요

- 표 415 트위리오: 제공 제품/솔루션/서비스

- 표 416 트위리오: 제품 출시 및 개선 사항

- 표 417 Twilio: 거래

- 표 418 Microsoft: 회사 개요

- 표 419 Microsoft: 제품/솔루션/서비스 제공

- 표 420 Microsoft: 제품 출시 및 개선 사항

- 표 421 Microsoft: 거래

- 표 422 SAS INSTITUTE: 회사 개요

- 표 423 SAS INSTITUTE: 제공 제품/솔루션/서비스

- 표 424 SAS INSTITUTE: 제품 출시 및 개선 사항

- 표 425 SAS INSTITUTE: 거래

- 표 426 테라데이터: 회사 개요

- 표 427 테라데이터: 제공 제품/솔루션/서비스

- 표 428 테라데이터: 제품 출시 및 개선 사항

- 표 429 테라데이터: 계약

- 표 430 클라우드라: 회사 개요

- 표 431 클라우드라: 제공 제품/솔루션/서비스

- 표 432 클라우드라: 제품 출시 및 개선 사항

- 표 433 클라우드라: 거래

- 표 434 던 앤드 브래드스트리트: 회사 개요

- 표 435 던 앤드 브래드스트리트: 제품/솔루션/서비스 제공

- 표 436 던 앤드 브래드스트리트: 제품 출시 및 개선 사항

- 표 437 던 앤드 브래드스트리트: 계약

- 표 438 리드스페이스: 회사 개요

- 표 439 LEADSPACE: 제공 제품/솔루션/서비스

- 표 440 LEADSPACE: 제품 출시 및 개선 사항

- 표 441 LEADSPACE: 계약

- 표 442 UPLAND SOFTWARE: 회사 개요

- 표 443 업랜드 소프트웨어: 제공 제품/솔루션/서비스

- 표 444 업랜드 소프트웨어: 거래

- 표 445 칼리버마인드: 회사 개요

- 표 446 칼리버마인드: 제공 제품/솔루션/서비스

- 표 447 칼리버마인드: 제품 출시 및 개선 사항

- 표 448 테일리움: 회사 개요

- 표 449 테일리움: 제공 제품/솔루션/서비스

- 표 450 TEALIUM: 제품 출시 및 개선 사항

- 표 451 TEALIUM: 거래

- 표 452 ACQUIA: 회사 개요

- 표 453 ACQUIA: 제품/솔루션/서비스 제공

- 표 454 ACQUIA: 제품 출시 및 개선 사항

- 표 455 ACQUIA: 계약

- 표 456 BLUECONIC: 회사 개요

- 표 457 BLUECONIC: 제공 제품/솔루션/서비스

- 표 458 블루코닉: 제품 출시 및 개선 사항

- 표 459 블루코닉: 계약 현황

- 표 460 리틱스: 회사 개요

- 표 461 리틱스: 제품/솔루션/서비스 제공 내용

- 표 462 LYTICS: 제품 출시 및 개선 사항

- 표 463 LYTICS: 계약 현황

- 표 464 ZETA GLOBAL: 회사 개요

- 표 465 ZETA GLOBAL: 제품/솔루션/서비스 제공 내용

- 표 466 ZETA GLOBAL: 제품 출시 및 개선 사항

- 표 467 ZETA GLOBAL: 계약

- 표 468 AMPERITY: 회사 개요

- 표 469 AMPERITY: 제공 제품/솔루션/서비스

- 표 470 AMPERITY: 제품 출시 및 개선 사항

- 표 471 AMPERITY: 계약

- 표 472 고객 경험 관리 시장, 제공 유형별, 2017–2022 (백만 달러)

- TABLE 473 고객 경험 관리 시장, 제공 유형별, 2023–2028 (백만 달러)

- TABLE 474 고객 경험 관리 시장, 배포 유형별, 2017–2022 (백만 달러)

- TABLE 475 고객 경험 관리 시장, 배포 유형별, 2023–2028 (백만 달러)

- TABLE 476 고객 경험 관리 시장, 조직 규모별, 2017–2022 (USD 백만)

- 표 477 고객 경험 관리 시장, 조직 규모별, 2023–2028 (USD 백만)

- 표 478 고객 경험 관리 시장, 산업별, 2017–2022 (USD 백만)

- 표 479 고객 경험 관리 시장, 산업별, 2023–2028 (USD 백만)

- 표 480 고객 경험 관리 시장, 지역별, 2017–2022 (USD 백만)

- 표 481 고객 경험 관리 시장, 지역별, 2023–2028 (USD 백만)

- 표 482 고객 인텔리전스 플랫폼 시장, 구성 요소별, 2018–2021 (USD 백만)

- 표 483 고객 인텔리전스 플랫폼 시장, 구성 요소별, 2022–2027 (USD 백만)

- 표 484 고객 인텔리전스 플랫폼 시장, 배포 방식별, 2018–2021 (USD 백만)

- 표 485 고객 인텔리전스 플랫폼 시장, 배포 방식별, 2022–2027 (백만 달러)

- 표 486 고객 인텔리전스 플랫폼 시장, 조직 규모별, 2018–2021 (백만 달러)

- 표 487 고객 인텔리전스 플랫폼 시장, 조직 규모별, 2022–2027 (USD 백만)

- 표 488 고객 인텔리전스 플랫폼 시장, 데이터 채널별, 2018–2021 (USD 백만)

- 표 489 고객 인텔리전스 플랫폼 시장, 데이터 채널별, 2022–2027 (USD 백만)

- 표 490 고객 인텔리전스 플랫폼 시장, 응용 분야별, 2018–2021 (USD 백만)

- 표 491 고객 인텔리전스 플랫폼 시장, 응용 분야별, 2022–2027 (USD 백만)

- 표 492 고객 인텔리전스 플랫폼 시장, 산업별, 2018–2021 (USD 백만)

- 표 493 고객 인텔리전스 플랫폼 시장, 산업별, 2022–2027 (USD 백만)

- 표 494 고객 인텔리전스 플랫폼 시장, 지역별, 2018–2021 (USD 백만)

- 표 495 고객 인텔리전스 플랫폼 시장, 지역별, 2022–2027 (USD 백만)

그림 목록

- 그림 1 시장: 연구 설계

- 그림 2 고객 데이터 플랫폼 시장: 데이터 삼각측량

- 그림 3 시장: 상향식 및 하향식 접근 방식

- 그림 4 시장 규모 추정 방법론 — 접근 방식 1, 하향식(공급 측면): 시장 내 플랫폼 및 서비스 매출

- 그림 5 시장 규모 추정 방법론 — 접근 방식 2, 하향식(공급 측면): 시장 내 주요 기업들의 총 매출

- 그림 6 시장 규모 추정 방법론 — 접근법 3, 하향식(공급 측면): 주요 공급업체의 사업부(BU)에서 발생한 총 매출

- 그림 7 시장 규모 추정 방법론 — 접근 방식 4, 하향식(수요 측면): 고객 데이터 플랫폼에 대한 전체 IT 지출 중 고객 데이터 플랫폼의 비중

- 그림 8 2025년 최대 시장 규모를 차지할 플랫폼 세그먼트

- 그림 9 2025년 최대 시장 규모를 차지할 클라우드 세그먼트

- 그림 10 2025년 최대 시장 규모를 차지할 퍼스트 파티 데이터 세그먼트

- 그림 11 2025년 개인화 추천 세그먼트가 최대 시장 규모를 차지할 것으로 예상됩니다

- 그림 12 여행 및 숙박 산업이 예측 기간 동안 가장 빠른 성장률을 기록할 것으로 예상됩니다

- 그림 13 아시아 태평양 지역이 2025년부터 2030년까지 가장 빠른 성장률을 기록할 것으로 예상됩니다

- 그림 14 기업 고객 인텔리전스 투자 증가, 개인화 수요 확대, 데이터 거버넌스 강화가 시장 성장을 주도할 것

- 그림 15 데이터 활성화 및 실시간 실행 부문이 예측 기간 동안 가장 높은 성장률을 기록할 것

- 그림 16: 2025년 북미 시장에서 캠페인 CDP 및 1차 데이터가 가장 큰 시장 점유율을 차지할 것으로 예상됩니다

- 그림 17 북미 지역이 2025년 최대 시장 점유율을 차지할 것으로 예상됩니다

- 그림 18 시장 동인, 제약 요인, 기회, 및 도전 과제: 시장

- 그림 19 고객 데이터 플랫폼 시장 진화

- 그림 20 고객 데이터 플랫폼 기능

- 그림 21 시장: 공급망 분석

- 그림 22 시장 생태계 내 주요 플레이어

- 그림 23 시장: 포터의 5대 경쟁 요인 분석

- 그림 24 시장 공급업체의 매출 변화

- 그림 25 지난 10년간(2016–2025) 등록된 특허 수

- 그림 26 2016–2025년 특허 발급 지역별 분석

- 그림 27 2025년 자금 조달 규모 및 라운드별 주요 고객 데이터 플랫폼 스타트업

- 그림 28 상위 3개 산업 분야 구매 과정에 대한 이해관계자의 영향력

- 그림 29 주요 3개 산업별 주요 구매 기준

- 그림 30 예측 기간 동안 가장 높은 CAGR로 성장할 서비스 부문

- 그림 31 예측 기간 동안 가장 높은 CAGR로 성장할 CDP 제공 서비스

- 그림 32 예측 기간 동안 더 높은 CAGR로 성장할 관리 서비스

- 그림 33 예측 기간 동안 가장 높은 CAGR로 성장할 시스템 통합 및 구현

- 그림 34 예측 기간 동안 더 높은 CAGR를 기록할 클라우드 배포 방식

- 그림 35 제로파티 데이터 부문, 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다

- 그림 36 SMS 및 모바일 메시징 부문, 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다

- 그림 37 데이터 활성화 및 실시간 실행 부문이 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다.

- 그림 38 여행 및 숙박 부문이 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다.

- 그림 39 북미가 예측 기간 동안 가장 큰 지역 시장이 될 것으로 예상됩니다.

- 그림 40 인도, 예측 기간 동안 가장 빠른 성장률 기록

- 그림 41 북미: 시장 개요

- 그림 42 아시아 태평양: 고객 데이터 플랫폼 시장 개요

- 그림 43 2020–2024년 시장 내 상위 5개 공개 기업 (USD 백만)

- 그림 44 2024년 시장 내 주요 기업 점유율

- 그림 45 제품 비교 분석

- 그림 46 주요 공급업체의 재무 지표

- 그림 47 주요 공급업체의 연도별(YTD) 가격 총 수익률 및 5년 주가 베타

- 그림 48 시장: 주요 업체별 기업 평가 매트릭스, 2024

- 그림 49 기업별 시장 점유율(25개 기업), 2024

- 그림 50 시장: 기업 평가 매트릭스 (스타트업/중소기업), 2024

- 그림 51 오라클: 기업 개요

- 그림 52 SAP: 기업 개요

- 그림 53 어도비: 기업 개요

- 그림 54 세일즈포스: 기업 개요

- 그림 55 트위리오: 기업 개요

- 그림 56 마이크로소프트: 기업 개요

- 그림 57 테라데이터: 기업 개요

- 그림 58 던 앤 브래드스트리트: 회사 개요

- 그림 59 업랜드 소프트웨어: 회사 개요

- 그림 60 제타 글로벌: 회사 개요