❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

북미 지역의 CFRP 시장은 강력한 제조 기반과 연구 개발 투자, 주요 항공우주 및 자동차 기업의 존재로 인해 성장하고 있습니다. 항공우주, 자동차, 스포츠 용품, 풍력 에너지 등 다양한 산업에서의 수요 증가가 CF 및 CFRP 시장을 주도하고 있으며, 정부의 경량화 및 고강도 재료 채택을 위한 정책과 투자가 시장 성장을 촉진하고 있습니다. CFRP 시장은 2030년까지 연평균 성장률 9.6%로 USD 35.55억 달러에 이를 것으로 예상됩니다. 풍력 에너지 산업에서 CF 및 CFRP의 사용이 증가하고 있으며, 이는 풍력 터빈 블레이드의 구조적 요소로 활용되고 있습니다. 이러한 재료는 터빈 블레이드의 무게를 줄여 길이를 늘리고, 전기 생산을 증가시키는 데 기여합니다. 유럽에서는 재생 가능 에너지 연구에 대한 투자가 증가하고 있으며, 육상 풍력 발전 단지의 수가 많아 CF 및 CFRP의 수요가 더욱 증가하고 있습니다. 그러나 탄소 섬유의 높은 생산 비용은 주요 제한 요인으로 작용하고 있습니다. 탄소 섬유 제조에 사용되는 원재료인 폴리아크릴로니트릴(PAN)의 비용이 높고, 복잡한 제조 공정이 필요합니다. 최근 리머릭 대학교의 연구진은 마이크로파 에너지를 활용한 혁신적인 탄소 섬유 생산 방법을 개발하여 생산 비용과 환경 영향을 줄이는 데 기여하고 있습니다. 연료전지 전기 차량(FCEV)의 수요 증가도 CF 및 CFRP 시장에 기회를 제공합니다. 여러 국가들이 FCEV 생산 목표를 설정하고 있으며, 이는 수소 탱크 제조에 탄소 섬유가 사용되는 것을 촉진하고 있습니다. 일본은 2030년까지 800만 대의 FCEV를 생산할 계획이며, 미국과 유럽도 각각의 목표를 설정하고 있습니다. 이러한 요인들은 향후 10년간 CF 및 CFRP 시장의 성장을 이끌 것으로 예상됩니다. 탄소 섬유 제조는 자본 집약적이며 복잡한 제조 공정이 필요합니다. 저비용 탄소 섬유 및 CFRP 생산을 위한 신규 기술 개발이 필요하며, 이는 전 세계적으로 주요 도전 과제가 되고 있습니다. CF 및 CFRP 생태계는 원재료 공급업체, 제조업체, 유통업체, 최종 사용자 간의 상호 연결된 관계를 포함하고 있습니다. PAN 전구체는 2030년까지 가장 큰 시장 점유율을 차지할 것으로 예상되며, 이는 높은 탄소 수율과 우수한 기계적 특성 덕분입니다. 항공우주 및 방위 산업은 CFRP 시장에서 가장 큰 비중을 차지하며, 경량화와 내구성이 뛰어난 항공기 부품 제조 수요가 증가하고 있습니다. 북미 지역은 CFRP 시장 성장률에서 가장 높은 증가율을 기록할 것으로 예상되며, 이는 항공우주 및 전기차 수요 증가에 기인합니다. 최근 Hexcel Corporation은 새로운 고강성 프리프레그를 출시하고, JetZero와의 파트너십을 통해 고급 복합 재료 인증을 진행하고 있습니다. Teijin Limited는 고성능 탄소 섬유를 출시하였으며, Syensqo와 Vartega Inc.는 탄소 섬유 복합재의 순환성을 촉진하기 위한 협력을 발표했습니다. 주요 시장 플레이어로는 Toray Industries, Teijin Limited, Mitsubishi Chemical Corporation, Hexcel Corporation 등이 있습니다. |

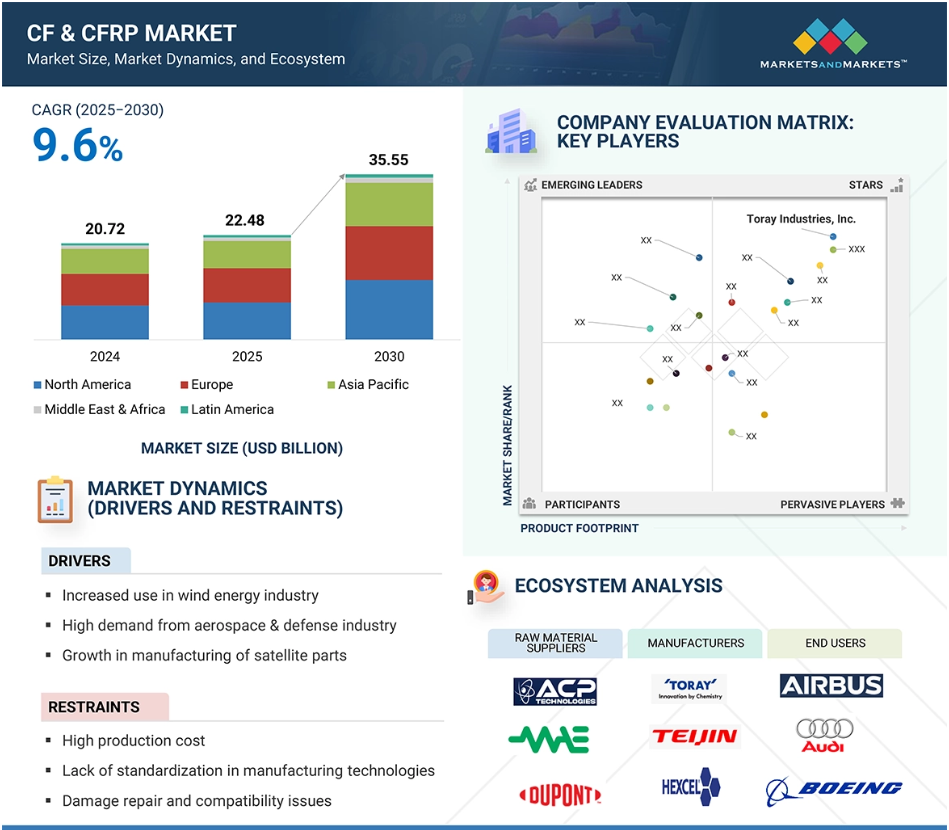

CFRP 시장은 2025년 USD 22.48억 달러에서 2030년 USD 35.55억 달러로 성장할 것으로 예상되며, 연평균 성장률(CAGR)은 9.6%로 전망됩니다. CF 및 CFRP 시장은 고성능 경량 응용 분야의 수요 증가, 제조 공정 기술의 발전, 대규모 인프라 프로젝트의 개발로 인해 급속히 확장되고 있습니다. CF 및 CFRP는 항공우주 및 방위, 자동차, 풍력 에너지, 스포츠 용품, 파이프 및 탱크, 토목 공학, 해양, 의료, 전기 및 전자 산업 등에서 널리 사용됩니다. 항공우주 및 방위 산업에서는 CFRP가 연료 효율성을 향상시키고 탄소 배출을 줄이기 위해 날개, fuselage, radome 제조에 주로 사용됩니다. 풍력 에너지 분야와 스포츠 용품 분야에서도 CF 및 CFRP의 수요가 급속히 증가하고 있습니다. 이는 다양한 지역에서 신규 풍력 터빈 설치가 증가하고, 테니스 라켓과 자전거 등을 포함한 경량화 및 내구성이 뛰어난 스포츠 장비에 대한 수요가 증가하고 있기 때문입니다.

CF 및 CFRP 시장의 매력적인 기회

북미

북미 지역의 CFRP 시장 성장은 강력한 제조 기반, 연구 및 개발에 대한 강한 투자, 그리고 주요 항공우주 및 자동차 기업의 존재에 기인합니다.

항공우주 및 방위, 자동차, 스포츠 용품, 풍력 에너지 등 최종 사용 산업에서의 수요 증가가 CF 및 CFRP 시장을 주도하고 있습니다.

정부의 경량화 및 고강도 재료 채택을 위한 투자 및 정책이 CF & CFRP 시장 성장을 촉진하고 있습니다.

CFRP 시장은 2030년까지 연평균 성장률(CAGR) 9.6%로 USD 35.55억 달러에 달할 것으로 예상됩니다.

항공기용 경량화 및 고성능 부품에 대한 수요 증가로 CFRP 수요가 크게 증가하고 있습니다.

글로벌 CF & CFRP 시장 동향

주요 요인: 풍력 에너지 산업에서의 사용 증가

풍력 터빈 블레이드는 풍력 발전 시스템의 핵심 구성 요소입니다. CF & CFRP는 장거리 풍력 터빈 블레이드의 구조용 스파 캡에 널리 사용됩니다. 이들은 터빈 블레이드의 무게를 줄여 길이를 늘리므로 더 높은 전기 생산을 가능하게 합니다. CF 및 CFRP는 강성, 강도, 무게의 최적 조합을 제공하여 제조사가 더 큰 블레이드를 생산하고 따라서 더 높은 에너지 출력을 제공할 수 있도록 돕습니다. 부식 저항성 특성으로 인해 CF 및 CFRP는 풍력 터빈이 가장 혹독한 환경에서도 작동할 수 있도록 하여 풍력 에너지 산업의 성장을 촉진했습니다.

유럽의 풍력 에너지 산업은 엄격한 환경 규제로 인해 성장하고 있습니다. 유럽에서는 비핵 에너지 연구 예산의 2/3가 재생 가능 및 에너지 효율적인 시스템 연구 개발에 할당되었습니다. 유럽은 육상 풍력 발전 단지의 수가 가장 많아, 스파 캡용 탄소 섬유 최대 탄소 섬유 시장입니다. 2024년 5월, 상하이 페트로케미칼의 48K 대형 토우 탄소 섬유가 산이 재생 에너지에 의해 세계 최장 육상 풍력 터빈 블레이드(각 131미터) 제조에 사용되었습니다. 이 탄소 섬유 블레이드는 전통적인 유리 섬유에 비해 우수한 강성과 무게 감소를 제공하는 전탄소 풀트루드 메인 빔을 탑재했습니다.

제한 요인: 높은 생산 비용

탄소 섬유의 높은 비용은 주로 생산에 사용되는 원재료 또는 전구체의 비용과 밀접하게 연관되어 있습니다. 탄소 섬유 제조에 가장 널리 사용되는 전구체는 극히 고가의 폴리아크릴로니트릴(PAN)로, 매우 복잡하고 세밀한 제조 공정이 필요합니다. 탄소 섬유 생산은 재료의 품질과 일관성을 보장하기 위해 특수 장비와 숙련된 인력이 필요합니다. 이 섬유는 CFRP(탄소 섬유 강화 플라스틱)를 만들기 위해 매트릭스에 내장되며, 항공우주 및 방위, 자동차, 풍력 에너지, 스포츠 용품 등 산업에서 강도, 경량성, 화학 저항성으로 인해 필수적입니다. 그러나 생산은 비용이 높고 에너지 소비가 극히 높으며, 강철보다 최대 14배 더 많은 에너지를 소모합니다.

2025년 3월, 리머릭 대학교(UL) 연구진은 마이크로파 에너지를 활용해 탄소 섬유를 생산하는 혁신적인 방법을 개발했습니다. 이 방법은 생산 비용과 환경 영향을 크게 줄였습니다. CARBOWAVE 프로젝트는 플라즈마와 마이크로파 가열을 통해 폴리아크릴로니트릴(PAN)과 같은 폴리머 전구체를 탄소 섬유로 변환하며, 전통적인 방법에 비해 에너지 소비를 최대 70%까지 줄였습니다.

기회: 연료전지 전기 차량(FCEV)의 수요 증가

탄소 섬유(CF) 및 탄소 섬유 강화 플라스틱(CFRP)은 연료 탱크와 이동식 파이프라인 시스템에 사용되는 수소 탱크 제조에 활용됩니다. 엄격한 환경 친화적 규제로 인해 청정 연료 사용이 강조되면서 연료 전지 전기 차량(FCEV) 시장은 급속히 성장할 것으로 예상됩니다. 미국, 일본, 영국, 독일 등 국가들은 2030년까지 경량, 중량, 중대형 차량 부문에서 FCEV의 수를 늘리겠다는 계획을 발표했습니다. 일본은 수소를 청정 연료로 채택한 첫 번째 국가로, 2030년까지 수소 사회를 실현하는 것을 목표로 하고 있습니다. 그러나 현재 일본에서 사용되는 수소 연료의 대부분은 복합 열전력 발전 장치에 활용되고 있습니다. 일본은 2030년까지 800만 대의 FCEV를 생산할 계획입니다. 일본에서 수소 시장은 2030년까지 56배 성장할 것으로 전망됩니다. 2023년 토요다 고세이(TOYODA GOSEI)는 특수 분자 구조를 갖춘 내층 플라스틱 라이너, 뛰어난 압력 저항성을 가진 중간층 CFRP, 탱크를 보호하는 외층 GFRP로 구성된 3층 구조의 고압 수소 탱크를 개발했습니다. 이 재료, 설계, 생산 방법의 혁신은 FCEV 수요를 촉진하고 있습니다.

미국은 2030년까지 버스 및 코치 530만 대, 지게차 300만 대를 생산하는 목표를 설정했습니다. 유럽은 수소 충전소 수에서 가장 많은 수를 보유하고 있으며, 2030년까지 수소 연료전지 차량 370만 대와 연료전지 트럭 및 버스 4만5,000대를 목표로 하고 있습니다. 한국도 2030년까지 FCEV 180만 대 생산을 목표로 하는 로드맵을 수립했습니다. 이러한 요인들은 향후 10년간 수소 탱크의 침투율과 수요를 촉진할 것으로 예상되며, CF 및 CFRP 시장 성장에 큰 잠재력을 제시하고 있습니다.

과제: 자본 집약적 생산 및 복잡한 제조 공정

탄소 섬유 제조는 자본 집약적이며 대규모 투자가 필요합니다. 상업화 가능한 최종 제품을 생산하기 위해 저비용 탄소 섬유 및 탄소 섬유 강화 플라스틱을 생산하기 위한 신규 기술 개발이 필요합니다. 생산 및 개발 프로젝트는 고급 기술과 공정 솔루션을 통해 탄소 섬유 제품의 제조 비용을 낮추는 것을 목표로 합니다.

일부 산업 전문가에 따르면, 탄소 섬유의 생산 과정은 다른 대체 제품에 비해 더 복잡하고 시간이 오래 걸립니다. 저렴한 섬유 복합재의 상업적 생산을 위해 저비용 및 단순화된 기술을 개발하는 것은 전 세계 정부, 연구 기관, 탄소 섬유 생산업체에게 주요 도전 과제입니다.

글로벌 CF & CFRP 시장 생태계 분석

CF & CFRP 생태계 분석은 원재료 공급업체, 제조업체, 유통업체, 최종 사용자 등 다양한 이해관계자 간의 상호 연결된 관계를 식별하고 분석하는 것을 포함합니다. 원재료 공급업체는 CF & CFRP 제조업체에 전구체와 폴리머를 공급합니다. 유통업체와 공급업체는 제조업체와 최종 사용자 간의 연결을 구축하여 공급망을 최적화하고 운영 효율성과 수익성을 향상시킵니다.

전구체 유형별로는 2030년까지 PAN 세그먼트가 가장 큰 시장 점유율을 차지할 것입니다.

PAN 전구체는 2030년까지 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 이는 피치 전구체보다 높은 탄소 수율과 우수한 기계적 특성을 제공하기 때문입니다. PAN 기반 탄소 섬유는 높은 인장 강도, 높은 인장 모듈러스, 낮은 밀도를 갖추어 항공우주 및 방위, 풍력 에너지, 자동차, 스포츠 용품 산업 등 다양한 분야에서 이상적인 선택으로 자리매김하고 있습니다. 또한 극한 조건인 고온 및 스트레스에 견딜 수 있어 항공우주 및 방위 산업에서 경량 항공기 구조물 제조에 널리 사용됩니다. 풍력 에너지 분야에 대한 투자 증가로 이러한 경량 재료의 수요가 더욱 증가하고 있습니다. 풍력 발전 단지의 증가로 풍력 터빈 블레이드용 CF 및 CFRP 수요가 증가하고 있습니다. 경량 특성 및 고강도 특성으로 더 긴 블레이드를 제작할 수 있어 더 많은 풍력 에너지를 포집할 수 있으며, 이는 풍력 터빈의 성능을 향상시킵니다.

비용 효율성과 가공 용이성으로 인해 CF 및 CFRP는 파이프 및 탱크, 토목 공학, 해양, 의료, 전기 및 전자 산업 등에서 점차적으로 채택되고 있습니다.

폴리아미드(PA), 폴리프로필렌(PP), 폴리에테르 에테르 케톤(PEEK)은 CFRP에 가장 널리 사용되는 열가소성 수지입니다. 폴리아미드 기반 CFRP는 높은 강도와 모듈러스, 피로 저항성, 우수한 부식 저항성을 제공하여 항공우주 및 방위, 자동차 산업의 엄격한 요구사항을 충족시키는 데 적합합니다. 폴리프로필렌 기반 CFRP는 경량화와 비용 효율성을 제공하며, 향상된 화학 저항성과 가공성을 갖추고 있습니다. PEEK 기반 CFRP는 우수한 기계적 강도, 높은 열 안정성, 화학 저항성을 갖추어 항공기 부품에 널리 사용됩니다. 이는 비행 중 발생하는 극한의 온도, 압력, 부식 환경을 견딜 수 있기 때문입니다. 이러한 특성들은 열가소성 수지의 대량 생산 및 지속 가능한 제조에 대한 매력을 높입니다.

최종 사용 산업별로는 항공우주 및 방위 산업이 CFRP 시장에서 가장 큰 비중을 차지합니다.

항공우주 및 방위 부문은 경량화 및 내구성이 뛰어난 항공기 부품 제조 수요 증가로 인해 CF 및 CFRP 시장에서 주도적인 위치를 차지하고 있습니다. CFRP의 경량화는 항공기 무게를 줄여 연료 효율성을 향상시켜 탄소 배출량을 감소시킵니다. 보잉과 에어버스와 같은 주요 항공기 제조사는 보잉 787, 에어버스 A350, A380과 같은 현대 항공기에 CF 및 CFRP를 구조 부품(기체, 패널, 날개 등)에 적용해 무게를 최대 52%까지 줄이고 있습니다. 최근 2025년 6월, Daher, Tarmac Aerosave, Toray Advanced Composites는 에어버스 A380 항공기에서 사용된 수명 종료 연속 섬유 강화 열가소성 복합재 부품을 재활용하기 위한 협력 프로젝트를 시작했습니다. 이 프로젝트는 이러한 CFRP 재료의 재활용, 재사용, 재가공을 위한 방법론을 개발하고 검증하여 사용 수명을 연장하고 항공우주 산업의 환경 및 넷 제로 목표 달성을 지원하기 위해 진행됩니다.

북미 지역은 예측 기간 동안 CFRP 시장 성장률에서 가장 높은 증가율을 기록할 것으로 예상됩니다.

북미 지역은 CFRP 시장을 주도하고 있으며, 이 추세는 예측 기간 동안 해당 지역의 강력한 항공우주 및 방위 산업과 전기 차량 수요 증가로 인해 지속될 것으로 예상됩니다. 보잉과 록히드 마틴과 같은 주요 항공우주 제조업체의 존재는 연료 효율성을 향상시키기 위해 CFRP 재료 수요를 촉진할 것으로 예상됩니다. 또한, 미국에서 고급 재료 제조 분야의 글로벌 리더인 Hexcel Corporation은 자동차, 항공우주 및 방위, 풍력 에너지, 스포츠 용품, 파이프 및 탱크 제조 등 CFRP의 강도, 경량화 특성, 내구성에 의존하는 산업에서 CFRP 수요를 촉진하고 있습니다. 환경 문제에 대한 우려가 증가함에 따라 소비자들은 지속 가능한 솔루션으로 전환하고 있으며, 이는 전기차 수요 증가로 이어지고 있습니다. 해당 지역은 전기차 생산을 위한 자동차 산업에서 CFRP에 대한 수요가 급증하고 있으며, 이는 배터리 효율성과 차량 성능 개선에 기여하고 있습니다. 엄격한 환경 규제와 탄소 배출 감소를 위한 정부 정책의 확대는 경량 소재인 CFRP의 채택을 더욱 촉진하고 있습니다.

CF 및 CFRP 시장 최근 동향

- 2025년 5월, Hexcel Corporation은 탄소 섬유와 보론 섬유를 결합한 고급 레진 기술을 적용한 새로운 고강성, 고압축 일방향 프리프레그인 Hy-Bor를 출시했습니다. 이 제품은 우수한 강성과 압축 강도를 제공해 항공우주 구조물 응용 분야에 이상적입니다.

- 2025년 5월, Hexcel Corporation은 JetZero와 파트너십을 체결해 JetZero의 혁신적인 전익 항공기 설계에 사용될 고급 복합 재료의 인증을 진행합니다. 이 협력은 Hexcel의 고성능 탄소 섬유 프리프레그와 보강재를 JetZero의 차세대 블렌디드 윙 바디(BWB) 항공기의 경량화 및 연료 효율성 구조에 적용하기 위한 검증에 초점을 맞추고 있습니다.

- 2025년 3월, Teijin Limited는 첫 번째 36K 중간 모듈러스 탄소 섬유인 Tenax IMS65 E23 36K를 출시했습니다. 이 제품은 5,800 MPa의 인장 강도와 280 GPa의 인장 모듈러스를 갖추어 고비용 IM 탄소 섬유의 성능과 맞먹는 성능을 제공합니다. 이 고강도, 고성능 섬유는 압력 용기 등 엄격한 산업용 응용 분야에 최적화되었습니다.

- 2025년 3월, Syensqo와 Vartega Inc.는 탄소 섬유 복합재의 순환성을 촉진하기 위한 기술 및 상업적 협력을 발표했습니다. 이 파트너십을 통해 Vartega는 Syensqo의 북미 지역에서 발생하는 건식 탄소 섬유 및 프리프레그 폐기물을 고품질 EasyFeed Bundles로 재활용하며, 이는 Syensqo의 탄소 섬유 강화 특수 폴리머 포트폴리오인 ECHO에 통합될 것입니다.

주요 시장 플레이어

탄소 섬유(CF) 및 탄소 섬유 강화 플라스틱(CFRP) 시장 주요 플레이어

Toray Industries, Inc. (Japan)

Teijin Limited (Japan)

Mitsubishi Chemical Corporation (Japan)

Hexcel Corporation (US)

Syensqo (Belgium)

SGL Carbon (Germany)

HS Hyosung Advanced Materials (South Korea)

Zhongfu Shenying Carbon Fiber Co., Ltd. (China)

Kureha Corporation (Japan)

DowAksa (Turkey)

Weihai Guangwei Composite Materials Co., Ltd. (China)

UMATEX (Russia)

Jilin Chemical Fiber Group Co., Ltd. (China)

Jiangsu Hengshen Co., Ltd. (China)

China National Bluestar (Group) Co., Ltd. (China)

목차

독점 정보는 MarketsandMarkets에만 있는 콘텐츠/데이터로, 다른 경쟁사에서는 제공되지 않습니다.

제목

페이지 번호

소개

1

연구 방법론

23

요약

54

프리미엄 통찰력

76

시장 개요

87

- 5.1 소개

- 5.2 시장 동향, 촉진 요인, 제약 요인, 기회, 도전 과제

- 5.3 포터의 5대 경쟁 요인 분석 공급자의 협상력 구매자의 협상력 신규 진입자의 위협 대체품의 위협 경쟁 정도

- 5.4 거시경제 전망

- 5.5 2025년 미국 관세 영향 – CF 및 CFRP 시장 소개 주요 관세율 가격 영향 분석 국가/지역별 영향*- 미국- 유럽- 아시아 태평양 최종 사용 산업별 영향

- 5.6 생태계 분석: CF 및 CFRP 시장

- 5.7 가격 분석 주요 업체별 최종 사용 산업별 평균 판매 가격, 2024 지역별 평균 판매 가격 추세, 2022-2024

- 5.8 가치 사슬 분석

- 5.9 무역 분석, 2022-2024 수출 시나리오 수입 시나리오

- 5.10 기술 분석 주요 기술- 고속 통합 성형 기술- 진공 보조 수지 전이 성형 (VARTM)- 오토클레이브 외 성형 기술 보완 기술- 자동 섬유 배치- 3D 프린팅

- 5.11 AI/GENAI가 CF 및 CFRP 시장에 미치는 영향

- 5.12 주요 이해관계자 및 구매 기준 구매 과정에서의 주요 이해관계자 구매 기준

- 5.13 특허 분석

- 5.14 규제 환경 규제 기관, 정부 기관 및 기타 조직 탄소 섬유 및 탄소 섬유 강화 플라스틱 시장 규제 프레임워크

- 5.15 주요 컨퍼런스 및 행사 (2025-2026)

- 5.16 사례 연구 분석

- 5.17 고객에게 영향을 미치는 트렌드 및 혼란

- 5.18 투자 및 자금 조달 시나리오

탄소 섬유 시장, 원료별

114

- 6.1 소개

- 6.2 버진 탄소 섬유

- 6.3 재활용 탄소 섬유

탄소 섬유 시장, 전구체 유형별

154

- 7.1 팬 기반 탄소 섬유 소형 토우 (<24K) 대형 토우 (>24K)

- 7.2 피치 기반 탄소 섬유 소형 토우 (<24K) 대형 토우 (>24K)

- 7.3 레이온 기반 탄소 섬유

CFRP 시장, 수지 유형별

187

- 8.1 열경화성 CFRP 에폭시 비닐 에스터 폴리에스터 기타 열경화성 수지

- 8.2 열가소성 CFRP 폴리아미드 폴리프로필렌 PEEK 기타 열가소성 수지

CFRP 시장, 제조 공정별

2

- 9.1 레이업 공정

- 9.2 압축 성형 공정

- 9.3 레진 전이 성형 (RTM) 공정

- 9.4 필라멘트 와인딩 공정

- 9.5 주입 성형 공정

- 9.6 풀트루전 공정

- 9.7 기타 공정

CFRP 시장, 최종 사용 산업별

223

- 10.1 항공우주 및 방위

- 10.2 풍력 에너지

- 10.3 자동차

- 10.4 스포츠 용품

- 10.5 파이프 및 탱크

- 10.6 해양

- 10.7 전기 및 전자

- 10.8 의료

- 10.9 기타 최종 사용 산업

CFRP 시장, 지역별

267

- 11.1 소개

- 11.2 북미 북미 CFRP 시장 규모, 수지 유형별 북미 CFRP 시장 규모, 제조 공정별 CFRP 시장 규모 북미 지역, 최종 사용 산업별 CFRP 시장 규모 북미 지역, 국가별 – 캐나다 – 미국

- 11.3 유럽 CFRP 시장 규모 유럽 지역, 수지 유형별 CFRP 시장 규모 유럽 지역,

- 수지 유형별 아시아-태평양 지역 CFRP 시장 규모, 제조 공정별 아시아-태평양 지역 CFRP 시장 규모, 최종 사용 산업별 아시아-태평양 지역 CFRP 시장 규모, 국가별 아시아-태평양 지역 CFRP 시장 규모 – 중국 – 일본 – 한국 – 대만 – 기타 아시아-태평양

- 11.5 라틴 아메리카 CFRP 시장 규모 (라틴 아메리카), 수지 유형별 CFRP 시장 규모 (라틴 아메리카), 제조 공정별 CFRP 시장 규모 (라틴 아메리카), 최종 사용 산업별 CFRP 시장 규모 라틴 아메리카, 국가별 – 브라질 – 멕시코 – 기타 라틴 아메리카

- 11.6 중동 및 아프리카 CFRP 시장 규모 중동 및 아프리카, 수지 유형별 CFRP 시장 규모 중동 및 아프리카, 제조 공정별 CFRP 시장 규모 중동 및 아프리카, 최종 사용 산업별 CFRP 시장 규모 중동 및 아프리카, 국가별 – GCC 국가 – 남아프리카 – 기타 중동 및 아프리카

제조 공정별 CFRP 시장 규모 유럽, 최종 사용 산업별 CFRP 시장 규모 유럽, 국가별 CFRP 시장 규모 – 독일 – 프랑스 – 영국 – 스페인 – 이탈리아 – 러시아 – 기타 유럽 11.4 아시아 태평양 CFRP 시장 규모 아시아 태평양,

경쟁 환경

291

- 12.1 소개

- 12.2 주요 업체 전략/승리 요인

- 12.3 시장 점유율 분석, 2024

- 12.4 매출 분석, 2022-2024

- 12.5 브랜드/제품 비교

- 12.6 기업 평가 매트릭스: 주요 기업, 2024 스타 기업 신흥 리더 주요 기업 참가 기업 기업 발자취: 주요 기업, 2024 – 기업 발자국 – 지역 발자국 – 원천 발자국 – 전구체 발자국 – 수지 유형 발자국 – 제조 공정 발자국 – 최종 사용 산업 발자국

- 12.7 기업 평가 매트릭스: 스타트업/중소기업, 2024 혁신적 기업 반응형 기업 역동적 기업 출발 단계 기업 경쟁 벤치마킹: 스타트업/중소기업, 2024- 주요 스타트업/중소기업 상세 목록- 주요 스타트업/중소기업 경쟁 벤치마킹

- 12.8 기업 가치 평가 및 재무 지표

- 12.9 경쟁 환경 제품 출시 거래 확장

기업 프로필

311

- 13.1 주요 기업

-

TORAY INDUSTRIES, INC.TEIJIN LIMITEDMITSUBISHI CHEMICAL HOLDINGS CORPORATIONHEXCEL CORPORATIONSOLVAYSGL CARBONHYOSUNG ADVANCED MATERIALSZHONGFU SHENYING CARBON FIBER CO., LTD.KUREHA CORPORATIONDOWAKSAJILIN CHEMICAL FIBER GROUP CO., LTD.JIANGSU HENGSHEN CO., LTD.ANSHAN SENODA CARBON FIBER CO., LTD.CHINA NATIONAL BLUESTAR (GROUP) CO., LTD.

-

13.2 OTHER COMPANIESWEIHAI GUANGWEI COMPOSITE MATERIALS CO., LTD.UMATEX GROUPTAEKWANG INDUSTRIAL CO., LTD.GEN 2 CARBONDALIAN XINGKE CARBON FIBER CO., LTD.NIPPON GRAPHITE FIBER CORPORATIONCHANGZHOU JLON COMPOSITE CO., LTD.MALLINDA, INC.BCIRCULARVARTEGA INC.JILIN TANGU CARBON FIBER CO., LTD.FANGDA CARBON NEW MATERIAL CO., LTD.WUXI GDE TECHNOLOGY CO., LTD.SINOFIBERS TECHNOLOGY CO., LTD.JILIN JIYAN HIGH-TECH FIBERS CO., LTD

부록

❖본 조사 자료에 관한 문의는 여기를 클릭하세요.❖