❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

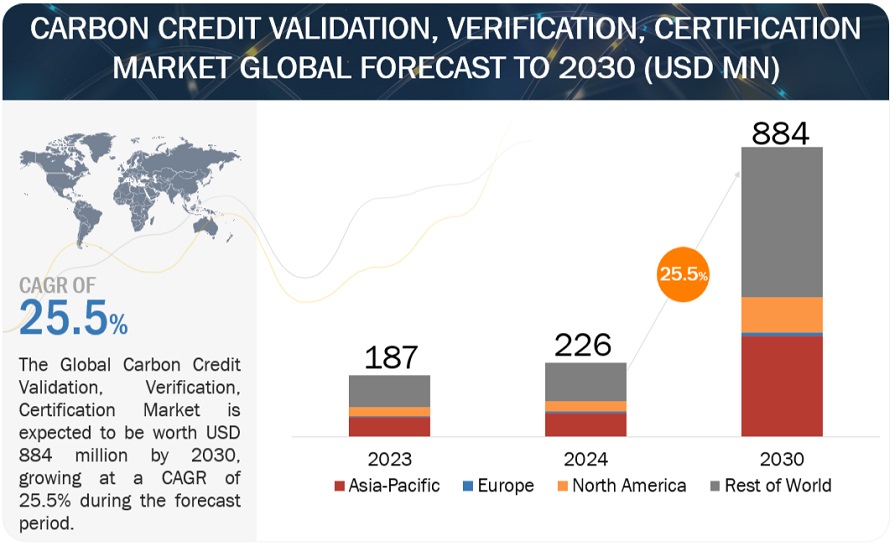

전 세계 탄소배출권 검증, 검증 및 인증 시장은 2024년 2억 2600만 달러에서 2030년까지 8억 8400만 달러로 성장할 것으로 예상되며, 이로 인해 연평균 성장률(CAGR)은 25.5%에 이를 것으로 보입니다. 이 시장의 주요 동인은 엄격한 규제 프레임워크와 국제 기후 협약에 의해 촉진되고 있습니다. 각국 정부는 온실가스 배출을 억제하기 위해 더 강력한 규제를 시행하고 있으며, 이에 따라 업계는 이러한 기준을 준수하기 위해 탄소배출권을 채택하도록 강요받고 있습니다. 파리기후협약과 같은 국제적 약속은 검증된 탄소배출권에 대한 수요를 증가시키며, 이는 검증 및 인증 시장의 성장을 이끄는 주요 요인입니다. 또한, 기업의 지속가능성 이니셔티브가 증가하면서 시장 확대에 기여하고 있습니다. 기업들은 이해관계자들로부터 환경적 지속가능성을 입증해야 하는 압박을 받고 있으며, 이는 정확하게 검증된 탄소 상쇄 프로젝트에 대한 필요성을 증가시키고 있습니다. 블록체인과 원격 센싱과 같은 기술의 발전은 검증 프로세스의 효율성과 신뢰성을 높이고 있으며, 이는 탄소배출권 시장에 대한 신뢰를 증대시켜 성장을 더욱 촉진하고 있습니다. 규제 정책과 국제 협약은 탄소배출권 검증 및 인증 시장의 중요한 동인으로 작용하고 있습니다. 이러한 정책은 조직이 탄소배출권 프로그램에 참여하는 데 필요한 프레임워크와 인센티브를 제공하며, 온실가스 배출량 감축을 위한 글로벌 목표를 설정하는 데 기여합니다. 그러나 시장의 불확실성과 변동성은 주요 도전 과제가 되고 있으며, 규제 프레임워크의 변화, 정치적 리더십의 변화, 경제적 불확실성 등이 시장의 안정성에 영향을 미칠 수 있습니다. 신흥 탄소 시장은 이 시장에서 중요한 기회를 제공하고 있습니다. 많은 국가들이 온실가스 배출량을 줄이기 위해 노력함에 따라 새로운 탄소 시장이 등장하고 있으며, 이는 검증 및 인증 서비스에 대한 수요를 증가시키고 있습니다. 그러나 무결성과 투명성을 보장하는 것은 여전히 중요한 과제로 남아 있습니다. 시장이 확대됨에 따라 탄소배출권의 신뢰성과 정확성을 유지하는 것이 필수적이며, 이를 위해 강력한 표준과 신뢰할 수 있는 데이터 수집 방법이 필요합니다. 탄소배출권 검증, 검증 및 인증 시장은 다양한 기업들이 참여하고 있으며, 이들은 첨단 기술을 활용하고 글로벌 네트워크를 유지하고 있습니다. 주요 업체로는 VERRA, Gold Standard, ACR, Climate Action Reserve, SGS, DNV GL, TUV SUD, Intertek, 뷰로 베리타스, ERM International Group, SCS 글로벌 서비스 등이 있습니다. 이들 기업은 탄소배출권 검증 및 인증에 대한 전문성을 보유하고 있으며, 시장에서 중요한 역할을 하고 있습니다. |

전 세계 탄소배출권 검증, 검증 및 인증 시장은 2024년 2억 2600만 달러로 추정되며, 2030년까지 8억 8400만 달러로 성장하여 25.5%의 연평균 성장률(CAGR)을 보일 것으로 예상됩니다. 탄소배출권 검증, 검증 및 인증 시장의 주요 동인은 주로 엄격한 규제 프레임워크와 국제 기후 협약에 의해 촉진되고 있습니다. 전 세계 각국 정부는 온실가스 배출을 억제하기 위해 더 엄격한 규제를 시행하고 있으며, 업계는 이러한 기준을 준수하기 위한 수단으로 탄소배출권을 채택하도록 강요하고 있습니다. 탄소 배출량 감축을 추적하고 검증할 수 있는 신뢰할 수 있고 투명한 메커니즘이 필요하기 때문에 파리기후협약과 그에 따른 국가적 감축 약속은 주요 촉매제가 되고 있습니다. 이러한 규제 의무는 검증되고 검증된 탄소 배출권에 대한 강력한 수요를 창출하여 검증, 검증 및 인증 시장의 성장을 주도하고 있습니다.

또한 기업의 지속가능성 이니셔티브가 증가하는 것도 시장 확대에 크게 기여하고 있습니다. 기업은 투자자, 고객, 규제 기관 등 이해관계자로부터 환경적 지속가능성을 위한 노력을 입증해야 한다는 압박을 받고 있습니다. 이러한 압력은 탄소 상쇄 프로젝트의 정당성과 효과를 보장하기 위해 정확하게 검증되고 검증된 탄소 상쇄 프로젝트에 대한 필요성이 커지고 있다는 의미로 해석할 수 있습니다. 또한 투명한 추적을 위한 블록체인과 정밀한 모니터링을 위한 원격 센싱과 같은 기술의 발전으로 검증 프로세스의 효율성과 신뢰성이 향상되고 있습니다. 이러한 기술 혁신은 운영을 간소화할 뿐만 아니라 탄소배출권 시장에 대한 신뢰를 높여 성장을 더욱 촉진하고 있습니다.

동인: 규제 정책 및 국제 협약

규제 정책과 국제 협약은 전 세계 탄소배출권 검증, 검증 및 인증 시장에서 중요한 동인으로 작용합니다. 국가 및 국제 수준에서 수립된 이러한 정책은 조직이 탄소배출권 프로그램에 참여하는 데 필요한 프레임워크와 인센티브를 제공합니다. 온실가스 배출량 감축을 위한 글로벌 목표를 설정하는 파리 협정, EU 배출권 거래제(ETS)와 같은 다양한 지역 배출권 거래제 등이 그 예입니다. 이러한 정책은 탄소배출권에 대한 시장 수요를 창출할 뿐만 아니라 엄격한 검증, 검증 및 인증 절차를 통해 신뢰성과 표준화를 보장함으로써 이해관계자 간의 신뢰를 조성하고 전 세계적으로 탄소 감축 노력에 대한 광범위한 참여를 장려합니다.

제약: 시장 불확실성 및 변동성

시장의 불확실성과 변동성은 전 세계 탄소배출권 검증, 검증 및 인증 시장에 중대한 도전 과제입니다. 규제 프레임워크의 변동, 정치적 리더십의 변화, 경제적 불확실성은 탄소 시장의 안정성과 예측 가능성에 영향을 미칠 수 있습니다. 또한, 다양한 부문과 지역에 걸쳐 탄소 배출권에 대한 수요가 다양하기 때문에 시장 참여자들이 가격을 정확하게 예측하고 탄소 감축 프로젝트에 대한 장기 투자를 계획하기가 어렵습니다. 이러한 불확실성은 잠재적 투자자와 프로젝트 개발자가 탄소배출권 이니셔티브에 참여하지 못하게 하여 전 세계 탄소 시장의 전반적인 성장과 효율성을 저해할 수 있습니다.

기회: 신흥 탄소 시장

신흥 탄소 시장은 전 세계 탄소배출권 검증, 검증 및 인증 시장에서 중요한 기회를 제공합니다. 전 세계 국가들이 온실가스 배출량을 줄이기 위해 노력함에 따라 이전에는 탄소 거래에 참여하지 않았던 지역에서 새로운 탄소 시장이 등장하고 있습니다. 이러한 시장은 프로젝트 개발자, 인증기관, 투자자들이 탄소배출권 활동에 참여할 수 있는 기회를 창출하여 검증, 검증 및 인증 서비스에 대한 수요를 증가시키고 있습니다. 또한, 전 세계적으로 탄소 가격 책정 메커니즘과 규제 프레임워크가 확대되면서 이러한 신흥 시장의 성장이 더욱 촉진되어 조직이 탄소 저감 노력에 참여하고 글로벌 기후 목표에 기여할 수 있는 새로운 길이 열리고 있습니다.

도전 과제: 무결성 및 투명성 보장

무결성과 투명성 보장은 글로벌 탄소배출권 검증, 검증 및 인증 시장에서 중요한 과제로 떠오르고 있습니다. 시장이 확대되고 더 많은 참여자가 탄소배출권 거래에 참여함에 따라 탄소배출권의 신뢰성과 정확성을 유지하는 것이 매우 중요해졌습니다. 프로젝트가 배출량 감축 또는 제거를 정확하게 측정, 보고, 검증하려면 강력한 표준, 신뢰할 수 있는 데이터 수집 방법, 효과적인 감사 프로세스가 필요합니다. 엄격한 감독과 표준 준수 없이는 탄소배출권이 과도하게 발행되거나 부적절하게 검증되어 탄소 시장의 효율성이 약화되고 투자자의 신뢰가 약화될 위험이 있습니다. 이러한 문제를 해결하려면 모니터링 기술, 데이터 관리 시스템, 규제 프레임워크를 지속적으로 개선하여 탄소배출권 수명 주기 전반에 걸쳐 무결성과 투명성을 유지해야 합니다.

탄소배출권 검증, 검증 및 인증 시장 생태계

탄소배출권 검증, 검증, 인증 시장은 확고한 입지를 구축하고 재정적으로 탄탄하며 탄소배출권 검증, 검증, 인증에 대한 상당한 전문성을 보유한 선도적인 기업들이 참여하고 있습니다. 이러한 기업들은 시장에서 상당한 입지를 확보하고 있으며 다양한 제품을 제공합니다. 이들은 첨단 기술을 활용하고 광범위한 글로벌 영업 및 마케팅 네트워크를 유지하고 있습니다. 이 시장에서 주목할 만한 업체로는 VERRA(미국), Gold Standard(스위스), ACR(미국 탄소 등록소)(미국), Climate Action Reserve(미국), SGS Société Générale de Surveillance SA. (스위스), DNV GL(노르웨이), TUV SUD(독일), Intertek Group plc(영국), 뷰로 베리타스(프랑스), The ERM International Group Limited(영국), SCS 글로벌 서비스(미국), 기후 영향 파트너(영국), RINA S.p. A.(이탈리아). (이탈리아), Aenor(스페인), SustainCERT(룩셈부르크), Aster Global Environmental Solutions, Inc.(미국), Carbon Check(인도), Ancer Climate, LLC(미국), Carbon trust(영국), First Environment Inc.(미국), CRS(미국), Cotecna(스위스), Our Offset Nonprofit LLC. (헝가리), 탄소 크레딧 캐피탈(미국), 컨트롤 유니온(네덜란드)…

1 서론 (페이지 번호 – 18)

1.1 연구 목표

1.2 시장 정의

1.2.1 포함 및 제외 사항

1.3 시장 범위

1.3.1 대상 시장

1.3.2 대상 지역

1.3.3 고려 된 연도

1.4 고려되는 통화

1.5 고려되는 단위

1.6 이해관계자

2 연구 방법론(페이지 번호 – 24)

2.1 연구 데이터

2.1.1 2차 데이터

2.1.1.1 주요 2차 출처

2.1.1.1.1 주요 2차 출처 목록

2.1.1.2 보조 출처의 주요 데이터

2.1.2 기본 데이터

2.1.2.1 주요 인터뷰 참가자(OEM, 하드웨어 제공업체, 기술 통합업체)

2.1.2.2 주요 업계 인사이트

2.1.2.3 1차 인터뷰 내용 분석

2.1.2.4 주요 인터뷰 참가자 목록

2.2 시장 규모 추정 방법론

2.2.1 상향식 접근 방식

2.3 시장 분류 및 데이터 삼각 측량

2.4 요인 분석

2.5 연구 가정

2.6 연구 한계

2.7 위험 분석

3 임원 요약 (페이지 번호 – 36)

4 프리미엄 인사이트 (페이지 번호 – 39)

4.1 SDV 생태계의 플레이어를위한 매력적인 기회

4.2 지역별 SDV 시장의 미래

4.3 SDV 유형별 SDV 시장의 미래

4.4 차량 유형별 SDV 시장의 미래

5 시장 개요 (페이지 번호 – 42)

5.1 소개

5.2 시장 역학

5.2.1 드라이버

5.2.1.1 리콜 및 제조 비용 절감

5.2.1.2 개인화 된 고객 참여

5.2.1.3 ADAS 디지털 콕핏의 통합

5.2.1.4 5G 기술 채택 증가

5.2.2 제한 사항

5.2.2.1 제한된 무선 업데이트

5.2.2.2 SDV의 사이버 공격 위험 증가

5.2.3 기회

5.2.3.1 원격 진단

5.2.3.2 종량제 모빌리티

5.2.3.3 SDV 플랫폼 수익화

5.2.3.4 긴급 수리를 위한 디지털 트윈

5.2.4 도전 과제

5.2.4.1 복잡한 소프트웨어 업데이트 및 보안 패치 적용

5.2.4.2 데이터 유출 위험

5.3 에코시스템 분석

5.3.1 OEMS

5.3.2 티어 1 하드웨어 공급업체

5.3.3 티어 2 플레이어

5.3.4 칩 제공업체

5.3.5 소프트웨어 제공 업체

5.3.6 클라우드 제공 업체

5.4 기술 분석(SDV의 주요 인에이블러)

5.4.1 소개

5.4.2 중앙 HPC

5.4.3 구역 컨트롤러

5.4.4 무선 업데이트

5.4.5 확장 가능한 E/E 아키텍처

5.5 OEM SDV 시프트 비교

5.6 SDV 시프트를위한 레거시 OEM의 후속 전략

5.6.1 주요 OEM의 SDV 오퍼링을위한 OEM 대시 보드

5.7 SDV 생태계의 기술 플레이어와 클라우드 제공 업체 비교

5.8 SDV로 전환하는 OEM의 E/E 아키텍처 계획

5.9 사례 연구 분석

5.9.1 차량 아키텍처 혁신에서 큐빅 텔레콤의 역할

5.9.2 레드햇을 통한 가상 테스트 환경 구현

5.9.3 소프트웨어 혁신에 대한 폭스바겐의 전략적 초점

5.9.4 에싱크 얼라이언스를 통한 무선 업데이트 표준화

5.9.5 AWS와 협력하는 콘티넨탈 오토모티브 엣지 플랫폼

5.9.6 블랙베리 아이비 및 AWS를 통한 자동차 소프트웨어 개발 혁신

5.9.7 차량 소프트웨어 현대화를 위한 AWS와 블랙베리의 접근 방식

5.9.8 볼보의 자율 비전을 지원하는 엔비디아의 드라이브 플랫폼

5.9.9 테슬라의 소프트웨어 정의 차량으로의 여정

5.9.10 BMW의 자동차 소프트웨어에 대한 전략적 전환

6 E/E 아키텍처별 SDV 시장의 미래(페이지 번호 – 79)

6.1 소개

6.2 분산 아키텍처

6.3 도메인 중앙 집중식 아키텍처

6.4 영역 제어 아키텍처

7 SDV 유형별 SDV 시장의 미래 (페이지 번호 – 81)

7.1 소개

7.2 SDV

7.2.1 무선 업데이트를 통한 유연성 및 민첩성 향상으로 SDV 전환 촉진

7.3 SEMI-SDV

7.3.1 고급 구역 제어 아키텍처를 향한 과도기적 단계

7.4 주요 주요 인사이트

8 차량 유형별 SDV 시장의 미래 (페이지 번호 – 85)

8.1 소개

8.2 승용차

8.2.1 시장을 주도하는 원활한 기술 중심 경험에 대한 소비자 기대치

8.3 경 상용차

8.3.1 북미에서 상품 운송을위한 소프트웨어 정의 경상용 차량의 빠른 채택으로 시장 주도

8.4 주요 주요 인사이트

9 SDV 시장의 미래, 지역별 (페이지 번호 – 90)

9.1 소개

9.2 아시아 태평양

9.2.1 제너레이티브 AI 영향 분석

9.2.2 중국

9.2.2.1 시장 추진을위한 플랫폼 화 및 SDV 생태계 개발

9.2.3 일본

9.2.3.1 시장 추진을위한 정부 및 OEM 파트너십

9.2.4 대한민국

9.2.4.1 시장을 주도하기위한 한국 OEM의 글로벌 확장

9.3 유럽

9.3.1 제너레이티브 AI 영향 분석

9.3.2 독일

9.3.2.1 강력한 엔지니어링 환경과 시장을 주도하기 위해 SDV 제품으로 전환하는 선도적 인 구성 요소 제공 업체 및 OEM

9.3.3 프랑스

9.3.3.1 시장을 주도하기위한 OEM 이니셔티브 및 소프트웨어 제공 업체와의 파트너십

9.3.4 영국

9.3.4.1 SDV 채택을 촉진하는 정부 규제

9.3.5 스페인

9.3.5.1 시장을 주도하기 위해 SDV 용 소프트웨어 아키텍처를 개발할 계획 인 OEM

9.4 북미

9.4.1 제너레이티브 AI 영향 분석

9.4.2 미국

9.4.2.1 시장을 주도하기위한 OEM의 기술 발전 및 OTA 업데이트

9.4.3 캐나다

9.4.3.1 시장 추진을위한 전략적 파트너십 및 인프라 개발

10 경쟁 환경 (페이지 번호 – 105)

10.1 소개

10.2 주요 업체 전략

10.3 시장 점유율 분석, 2023 년

10.4 수익 분석, 2019-2023

10.5 회사 평가 매트릭스 : 주요 업체, 2023 년

10.5.1 스타

10.5.2 신흥 리더

10.5.3 퍼베이시브 플레이어

10.5.4 참가자

10.5.5 회사 발자국 : 주요 업체, 2023 년

10.5.5.1 회사 발자국

10.5.5.2 차량 유형별 발자국

10.5.5.3 지역 발자국

10.6 회사 평가 매트릭스 : 스타트 업 / SME, 2023 년

10.6.1 진보적 인 기업

10.6.2 반응 형 기업

10.6.3 역동적 인 기업

10.6.4 시작 블록

10.6.5 경쟁 벤치마킹: 스타트업/SME, 2023년

10.7 기업 가치 평가 및 재무 지표

10.8 경쟁 시나리오 및 트렌드

10.8.1 제품 출시

10.8.2 거래

11 회사 프로필 (페이지 번호 – 122)

❖본 조사 자료에 관한 문의는 여기를 클릭하세요.❖