❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

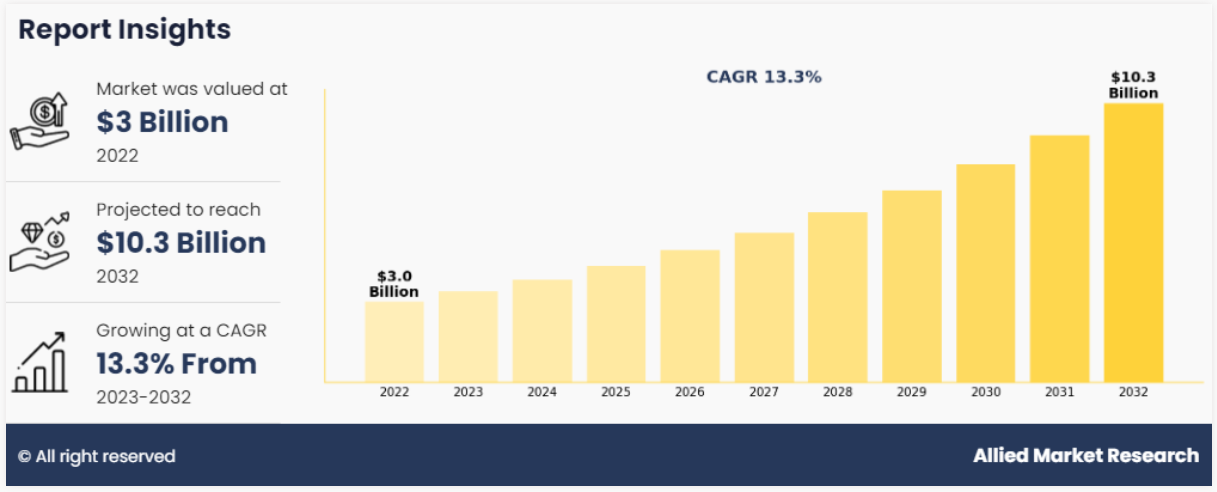

탄소포집·활용·저장(CCUS) 시장은 2022년에 30억 달러 규모였으며, 2032년에는 103억 달러에 이를 것으로 예상되며, 이 기간 동안 연평균 13.3% 성장할 것으로 전망됩니다. 이 시장의 성장은 CO2 배출량 감축을 위한 전 세계적인 노력과 정부의 지원, CO2-EOR 기술에 대한 수요 증가에 기인하고 있습니다. 기술 발전은 해양 석유 및 가스 탐사를 촉진하고 있으며, 그러나 높은 비용과 원유 가격 하락은 시장 성장에 제약을 줄 수 있습니다. 아시아 태평양과 유럽의 프로젝트와 혁신 기술에 대한 투자는 시장 확장을 위한 기회를 제공할 것으로 보입니다. CCUS는 연료 연소나 산업 공정에서 이산화탄소를 포집하고, 이를 운송한 후 자원으로 활용하거나 지하에 저장하는 과정입니다. 이 기술은 CO2가 바이오 기반 공정이나 대기에서 직접 유입될 때 탄소 제거의 기반을 제공합니다. CCUS 시장은 Royal Dutch Shell, Fluor Corporation, Mitsubishi Heavy Industries 등 여러 기업이 참여하고 있으며, 20개 이상의 국가에 대한 예측을 포함하고 있습니다. CCUS 시장의 성장은 CO2 배출량 감소에 대한 관심 증가와 정부의 지원, CO2 EOR 기술 수요 증가에 의해 주도되고 있습니다. 전 세계적으로 산업화가 진행됨에 따라 CO2 배출량이 급증하고 있으며, 여러 국가에서 CO2 포집 및 저장 시설을 설치하고 있습니다. 기술 발전으로 해양 석유 및 가스 탐사와 생산 활동이 증가하고 있으며, 이로 인해 EOR 기술의 채택이 증가하고 있습니다. 그러나 탄소 포집 및 저장 비용 상승과 원유 가격 하락은 시장 성장에 부정적인 영향을 미칠 수 있습니다. CCUS 시장은 서비스, 기술, 응용, 지역으로 세분화됩니다. 서비스별로는 포집, 운송, 활용, 저장으로 나뉘며, 기술에 따라 사전 연소, 산소 연료 연소, 사후 연소로 분류됩니다. 응용 분야는 석유 및 가스, 발전, 철강, 화학 및 석유화학, 시멘트 등으로 나뉘며, 지역별로는 북미, 유럽, 아시아 태평양, LAMEA로 연구됩니다. 2022년에는 연소 후 포집 부문이 가장 큰 비중을 차지하였고, 석유 및 가스 산업이 CCUS 시장에서 가장 큰 기여를 하였습니다. 북미 지역은 CO2를 이용한 석유 회수 기술의 사용 증가로 인해 2022년에 주요 시장 점유율을 차지하였으며, 미국은 연간 약 30톤의 석유 회수 작업에 전 세계 탄소 포집 용량의 75%를 사용하고 있습니다. 미국은 탄소 포집을 장려하는 정책을 도입하였으며, CCUS 시장은 완만한 성장세를 보일 것으로 예상됩니다. 기술 기반의 연소 후 포집 부문은 2022년 시장 점유율이 가장 높았으며, 석유 및 가스 부문이 CCUS 시장 점유율의 거의 5분의 3을 차지했습니다. 저장 부문은 2023년부터 2032년까지 가장 높은 성장률을 기록할 것으로 예상되며, 북미 지역이 시장을 지배할 것으로 보입니다. |

탄소포집·활용·저장(CCUS) 시장 조사, 2032년

전 세계 탄소포집·활용·저장(CCUS) 시장은 2022년 30억 달러 규모였으며, 2032년에는 103억 달러에 이를 것으로 예상되며, 2023년부터 2032년까지 연평균 13.3% 성장할 것으로 전망됩니다.

탄소포집·활용·저장 시장은 CO2 배출량 감축을 위한 전 세계적인 노력, 정부 이니셔티브, CO2-EOR 기술에 대한 수요 증가로 인해 확대되고 있습니다. 기술 발전은 또한 원유 추출을 위해 이산화탄소를 사용하는 가스 주입 강화 석유 회수(EOR) 기술을 촉진하는 해양 석유 및 가스 탐사를 주도하고 있습니다. 그러나 탄소 포집 및 저장의 높은 비용과 원유 가격 하락은 시장 성장을 저해할 수 있습니다. 그러나 아시아 태평양과 유럽의 향후 프로젝트와 혁신 기술에 대한 지속적인 투자는 시장 확장을 위한 성장 기회를 제공할 것으로 예상됩니다.

소개

탄소포집·활용·저장(CCUS)은 연료 연소 또는 산업 공정에서 이산화탄소를 포집하고, 선박이나 파이프라인을 통해 이 CO2를 운송한 다음, 이를 자원으로 활용하여 가치 있는 제품이나 서비스를 생산하거나, 지질 구조물 깊은 지하에 영구 저장하는 과정입니다. CCUS 기술은 CO2가 바이오 기반 공정 또는 대기에서 직접 유입될 때 탄소 제거 또는 “부정 배출”의 기반을 제공합니다.

핵심 내용

탄소포집·활용·저장(CCUS) 시장은 매우 세분화되어 있으며, Royal Dutch Shell PLC, Fluor Corporation, Mitsubishi Heavy Industries, Ltd., Linde Plc, Exxon Mobil Corporation, JGC Holdings Corporation, Schlumberger Limited, Aker Solutions, Honeywell International Inc., Halliburton 등 여러 업체가 참여하고 있습니다.

6,765개 이상의 제품 문헌, 탄소포집·활용·저장(CCUS) 산업 발표, 연례 보고서, 그리고 주요 산업 참여자들의 기타 문서, 그리고 신뢰할 수 있는 산업 저널, 무역 협회 발표, 정부 웹사이트를 검토하여 고부가가치 CCUS 산업 통찰력을 얻었습니다.

이 연구는 또한 각 국가와 관련하여 탄소포집·활용·저장 기술과 관련된 특허를 분석합니다.

이 연구는 2022-2032년 예측 기간 동안 탄소포집·활용·저장(CCUS) 시장 보고서에서 다루는 가치 측면에서 20개 이상의 국가를 다룹니다.

시장 역학

탄소포집·활용·저장(CCUS) 시장의 성장은 주로 CO2 배출량 감소에 대한 관심 증가, CO2 배출량 감축을 위한 정부 이니셔티브 지원, CO2 EOR 기술에 대한 수요 증가에 의해 주도되고 있습니다. 또한, 전 세계적으로 급속한 산업화로 인해 CO2 배출량이 급증하고 있습니다. 탄소 발자국을 줄이기 위해 미국, 네덜란드, 영국, 중국, 인도 등 여러 선진국과 개발도상국 정부는 CO2 포집 및 저장 시설을 대거 설치하고 있으며, 이는 탄소 포집, 활용 및 저장(CCUS) 시장 예측 기간 동안 시장 성장을 견인할 것으로 예상됩니다.

또한 기술의 발전으로 해양 석유 및 가스 탐사 및 생산 활동이 증가하고 있으며, 이로 인해 가스 주입 강화 석유 회수(EOR) 기술의 채택이 급증하고 있습니다. 여기에는 원유 추출을 위한 이산화탄소 사용이 포함됩니다. 석유 매장량의 성숙과 고갈은 육상 및 해상 유정 모두에 가스 주입 EOR 기술의 채택을 촉진할 것으로 예상됩니다. 따라서 석유 및 가스 산업에서 EOR 활동을 위한 CO2에 대한 수요가 증가함에 따라 예측 기간 동안 탄소 포집, 활용 및 저장(CCUS) 시장의 성장이 촉진될 것으로 예상됩니다.

그러나 탄소 포집 및 저장 비용의 상승과 원유 가격의 하락은 탄소 포집, 활용 및 저장(CCUS) 시장의 성장을 저해할 것으로 예상됩니다. 반대로, 아시아 태평양과 유럽에서 진행될 수많은 프로젝트와 경제적인 운영을 가능하게 하는 혁신적인 포집 기술 개발에 대한 지속적인 투자는 예측 기간 동안 시장 확장을 위한 성장 기회를 제공할 것으로 예상됩니다.

세그먼트 개요

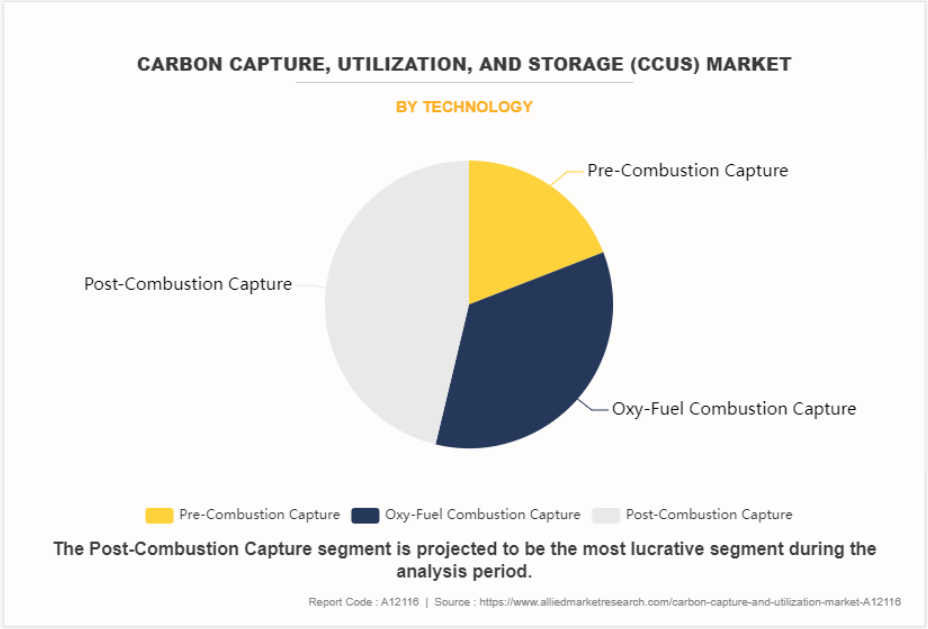

전 세계 탄소포집·활용·저장 시장은 서비스, 기술, 응용, 지역으로 세분화됩니다. 서비스별로 시장은 포집, 운송, 활용, 저장으로 구분됩니다. 기술에 따라 사전 연소 포집, 산소 연료 연소 포집, 사후 연소 포집으로 분류됩니다. 적용 분야별로 석유 및 가스, 발전, 철강, 화학 및 석유화학, 시멘트, 기타로 구분됩니다. 지역별로 북미, 유럽, 아시아 태평양, LAMEA를 대상으로 연구됩니다.

2022년에는 연소 후 포집 부문이 가장 큰 비중을 차지했습니다. 연소 후 포집은 석탄, 천연가스, 석유 등 화석 연료를 태울 때 발생하는 연소 가스에서 이산화탄소를 분리하는 것을 말합니다. 전력 소비는 산업화, 인구 증가, 도시화 증가로 인해 중국과 인도와 같은 개발도상국에서 상당한 속도로 증가하고 있습니다. 중국의 경우, 2022년 석탄 발전량은 전년도의 4,445TWh에서 증가한 4,732TWh를 기록했습니다. 석탄 발전은 중국의 전체 에너지 믹스에서 66%를 차지합니다. 2005년 이후 신규 석탄 발전 용량의 85%를 차지한 중국과 인도에서는 신규 석탄 발전소 허가 건수가 사상 최저 수준으로 떨어졌지만, 신규 발전소 건설은 여전히 진행 중입니다. 따라서 이들 국가의 전력 수요 증가로 인해 예측 기간 동안 석탄 화력 발전소 수가 증가할 것으로 예상되며, 이는 결국 향후 몇 년 동안 연소 후 탄소 포집 기술의 채택을 가속화할 것입니다.

석유 및 가스 산업은 2022년에 가장 큰 기여를 한 분야입니다. CCUS 과정이 석유 및 가스 산업의 온실가스 배출을 줄이는 데 도움이 되기 때문입니다. 육상 또는 해양의 깊은 지질 구조물에 저장된 이산화탄소는 석유 및 가스 산업에서 개발된 CCUS 기술을 사용하여 석유 회수율을 높입니다. 다른 상황에서는 이산화탄소가 기름에 녹지 않습니다. 이 경우, 이산화탄소를 주입하면 저수지의 압력이 높아져서 기름이 생산 우물로 흘러가도록 하는 데 도움이 됩니다. 미국 텍사스에서는 30년 이상 동안 이산화탄소가 석유 증진 프로젝트에 사용되어 왔습니다. 석유 증진(EOR)은 전체 석유 생산량의 20.0% 이상을 차지하며, 일부 유전에서는 거의 70.0%에 달하는 증진 효과를 거두고 있습니다. 교토 의정서(Kyoto Protocol)는 CCUS 기술을 지원하는 OPEC 국가들 사이에서 주로 적용됩니다. 예를 들어, 아부다비 국립 석유 회사는 가스 연소량을 1980년대 초 하루 15억 입방피트에서 현재 하루 2억 입방피트 미만으로 대폭 줄였습니다. 이로써 대기 오염이 감소하고 수출 또는 내부 사용을 위한 가스의 가용성이 증가했습니다.

2022년 탄소포집·활용·저장 시장에서는 포집 서비스 부문이 큰 비중을 차지했습니다. 이는 탄소 포집이 CCUS 과정의 첫 번째 단계이고, 배출원에서 CO2를 포집하는 과정이 포함되기 때문입니다. 석탄 화력 발전소, 가스 및 석유 생산, 시멘트, 철, 강철과 같은 제조 산업을 포함한 모든 대규모 배출 과정에 적용할 수 있습니다. 이산화탄소 포집 비용은 이산화탄소 포집 기술의 설계 및 운영과 더불어 생산 공정의 설계 및 운영과 관련된 기술적, 경제적, 재정적 요인에 크게 좌우됩니다.

북미는 2022년, CO2를 이용한 석유 회수 기술의 사용 증가와 함께 청정 기술에 대한 수요가 급증하면서 주요 시장 점유율을 차지했습니다. 미국은 연간 약 30톤에 달하는 석유 회수 작업에 전 세계 탄소 포집 용량의 75.0%를 사용합니다.

미국은 45Q 조항에 따라 FUTURE Act(자본 탄소 포집, 활용, 기술, 지하 저장, 배출량 감소 촉진)를 도입하여 산업 및 전력원에서 생산된 이산화탄소를 포집하여 석유 증진 회수에 사용할 수 있도록 장려하고 있습니다. 셰일가스 기술의 발달과 신정부의 탄소 포집에 대한 관심 감소로 인해 CCUS 시장은 미국 내에서 완만한 성장세를 보일 것으로 예상되며, 이로 인해 탄소포집·활용·저장 시장에서 북미의 시장 점유율이 증가할 것으로 예상됩니다.

주요 시장 동향

기술에 기반한 연소 후 포집 부문은 2022년 시장 점유율이 가장 높았으며, 탄소포집·활용·저장(CCUS) 시장 규모의 거의 절반을 차지했습니다.

적용 분야를 기준으로, 2022년 석유 및 가스 부문이 탄소포집·활용·저장(CCUS) 시장 점유율의 거의 5분의 3을 차지하며 가장 높은 시장 점유율을 기록했습니다.

서비스를 기준으로, 저장 부문은 2023년부터 2032년까지 연평균 성장률(CAGR)이 14.5%로 가장 높은 것으로 예상됩니다.

지역을 기준으로, 북미가 예측 기간 동안 시장을 지배할 것으로 보입니다.

제1장: 서론

제2장: 요약

제3장: 시장 개요

제4장: 서비스별 탄소포집·활용·저장(CCUS) 시장

4.1. 개요

4.1.1. 시장 규모 및 예측

4.2. 포집

4.2.1. 주요 시장 동향, 성장 요인 및 기회

4.2.2. 지역별 시장 규모 및 예측

4.2.3. 국가별 시장 점유율 분석

4.3. 운송

4.3.1. 주요 시장 동향, 성장 요인 및 기회

4.3.2. 지역별 시장 규모 및 예측

4.3.3. 국가별 시장 점유율 분석

4.4. 활용

4.4.1. 주요 시장 동향, 성장 요인 및 기회

4.4.2. 지역별 시장 규모 및 예측

4.4.3. 국가별 시장 점유율 분석

4.5. 저장

4.5.1. 주요 시장 동향, 성장 요인 및 기회

4.5.2. 지역별 시장 규모 및 예측

4.5.3. 국가별 시장 점유율 분석

제5장: 기술별 탄소 포집, 활용 및 저장(CCUS) 시장

제6장: 응용 분야별 탄소 포집, 활용 및 저장(CCUS) 시장

제7장: 지역별 탄소 포집, 활용 및 저장(CCUS) 시장

제8장: 경쟁 구도

제9장: 회사 프로필

표 목록

그림 목록