❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

이 문서는 바이오 플라스틱 및 바이오 폴리머 시장에 대한 포괄적인 분석을 제공합니다. 서론에서는 연구의 목적과 중요성을 설명하며, 연구 방법론에 대한 간략한 설명이 이어집니다. 임원 요약에서는 시장의 주요 동향과 전망을 간략하게 정리합니다. 프리미엄 인사이트 섹션에서는 신흥 경제국에서의 바이오 플라스틱 및 바이오 폴리머 시장의 고성장 가능성을 언급하며, 제품 유형과 최종 용도 산업별 시장 현황을 다룹니다. 시장 개요에서는 시장의 역학, 즉 동인, 제한 사항, 기회, 도전 과제를 분석합니다. 특히 소비자 선호의 변화, 포장 및 퇴비화 응용 분야의 사용 증가, 유럽의 폐기물 관리 규정 등이 시장 성장의 주요 동인으로 작용하고 있습니다. 또한, 바이오 플라스틱의 성능 문제와 높은 가격이 제한 요소로 작용하며, 새로운 애플리케이션 개발과 신흥 경제에서의 높은 잠재력이 기회로 제시됩니다. 포터의 5 Forces 분석을 통해 대체재의 위협, 공급자의 협상력, 신규 진입자의 위협, 구매자의 협상력, 경쟁 강도를 평가합니다. 가치 사슬 분석에서는 원자재 공급업체, 제조업체, 유통업체, 최종 사용 산업의 역할을 설명합니다. 원자재 분석에서는 사탕수수, 옥수수 전분, 감자, 식물성 기름 등 다양한 원자재의 시장 동향을 다루고, 생태계 및 규제 환경에 대한 설명도 포함됩니다. 가격 분석과 무역 분석을 통해 지역별 평균 판매 가격과 수출입 동향을 살펴보며, 기술 분석에서는 주요 기술과 보완 기술을 소개합니다. 특허 분석에서는 지난 10년간의 특허 출원 동향과 주요 기업의 특허를 분석하고, 거시 경제 지표와 고객 비즈니스에 영향을 미치는 트렌드를 다룹니다. 마지막으로, 바이오 플라스틱 및 바이오 폴리머 시장을 원료별, 제품 유형별, 최종 용도 산업별로 세분화하여 상세히 분석하며, 지역별 시장 현황도 제시합니다. 이 문서는 바이오 플라스틱 및 바이오 폴리머 시장의 현재와 미래를 이해하는 데 필요한 다양한 정보를 제공합니다. |

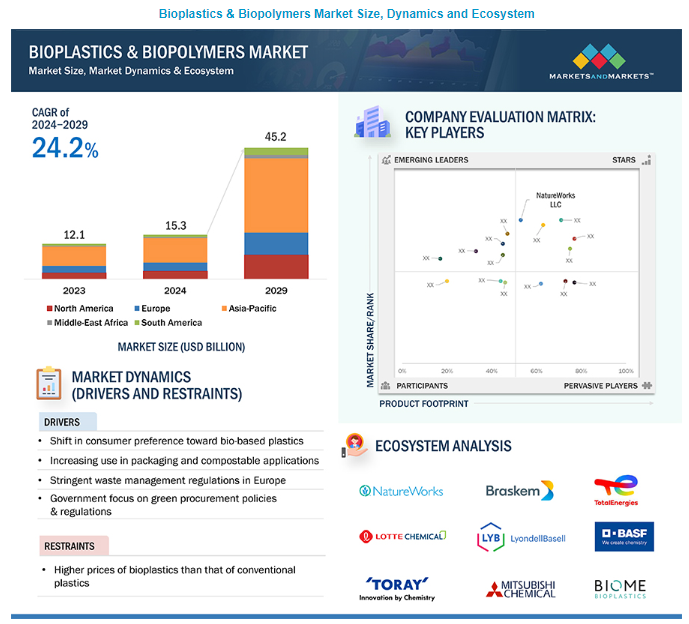

전 세계 바이오플라스틱 및 바이오폴리머 시장 규모는 2024년 153억 달러에 달하며 2024년부터 2029년까지 연평균 24.2% 성장하여 2029년에는 452억 달러에 달할 것으로 예상됩니다. 바이오플라스틱은 탄소 발자국 감소, 폐기물 최소화, 퇴비화 가능성 향상, 에너지 비용 절감으로 인해 상당한 확장 가능성을 보이고 있습니다. 바이오플라스틱과 바이오폴리머의 수요를 이끄는 요인으로는 포장 부문의 활용도 증가, 유럽의 폐기물 관리 규제 강화, 정부의 지원 정책, 생분해성보다 바이오 기반 함량에 대한 강조, 인체 건강에 대한 우려 증가 등이 있습니다.

바이오플라스틱 및 바이오폴리머 시장 규모, 역학 및 생태계

바이오플라스틱 및 바이오폴리머 시장

연구에 고려 된 가정에 대해 알아 보려면 무료 샘플 보고서를 요청하십시오.

바이오 플라스틱 및 바이오 폴리머 시장 역학

동인: 정부는 녹색 조달 정책 및 규제에 중점을 둡니다.

생분해성 플라스틱 시장은 예측 기간 동안 성장할 것으로 예상됩니다. 새로운 기술과 지속적인 R&D 혁신과 자금 지원의 증가로 생분해성 플라스틱의 기술적, 기능적 특성이 향상되었습니다.

비닐봉지 및 기타 플라스틱 제품에 대한 규제와 금지가 증가함에 따라 전 세계적으로 생분해성 플라스틱 시장이 성장하고 있습니다. 각국 정부는 지속 가능하고 친환경적인 제품 사용을 장려하고 있습니다. 또한 제조업체들은 환경적 위험을 최소화하는 지속 가능한 솔루션을 개발하기 위해 점점 더 많은 노력을 기울이고 있습니다. 특히 유럽 국가를 중심으로 환경 규제가 더욱 엄격해지고 있습니다. 예를 들어, 독일에서는 기존 포장재에 그린 도트 시스템을 적용하여 기업이 포장 폐기물 재활용 비용을 부담하도록 하고 있습니다. 독일 정부는 생분해성 플라스틱 사용을 늘리기 위해 제조업체의 그린 도트 시스템 수수료를 면제했으며, 이는 독일 내 생분해성 플라스틱에 대한 수요를 더욱 촉진할 것으로 예상됩니다. 전 세계 정부는 기존 플라스틱 사용을 억제하는 법안 외에도 친환경 소재를 생산하고 홍보하는 기업에 세금 면제 및 인증과 같은 인센티브를 제공하고 있습니다.

북미에서는 ‘친환경 기술’ 및 ‘바이오프리퍼드’ 같은 프로그램과 이니셔티브를 통해 생분해성 플라스틱을 장려하고 있습니다. 또한 아시아 태평양 지역의 개발도상국들도 생분해성 플라스틱 사용을 장려하기 위해 새로운 규제를 시행하고 있습니다.

최근에는 특히 환경에 대한 인식이 상당히 높은 유럽 국가를 중심으로 엄격한 법규가 더욱 빈번해지고 있습니다. 이에 따라 각국 정부는 친환경 소재를 생산하고 홍보하는 기업에게 인센티브를 제공하고 있습니다. 일부 인센티브에는 세금 감면과 인증이 포함되며, 브랜드 활동도 일회용 플라스틱 제품과 봉투를 금지하는 데 중요한 역할을 합니다. 이는 결국 생분해성 플라스틱에 대한 수요를 증가시킬 것으로 예상됩니다.

제약 요인: 생분해성 플라스틱의 대체재에 비해 높은 가격

많은 응용 분야에서 시장의 성장은 기존 폴리머에 비해 생분해성 플라스틱의 높은 비용으로 인해 방해를 받고 있습니다. 일반적으로 생분해성 플라스틱의 생산 비용은 기존 플라스틱보다 20~80% 높습니다. 이러한 격차는 주로 생분해성 플라스틱의 높은 중합 비용에서 비롯되는데, 대부분의 공정이 아직 개발 단계에 있고 규모의 경제를 달성하지 못했기 때문입니다.

예를 들어, 바인더, 합성 종이, 의료 기기, 전자 부품, 식품 포장 및 농업 분야에서 사용되는 PHA는 생산 비용이 높고 수율이 낮으며 가용성이 제한적입니다. PLA는 PHA보다 생산 비용이 낮지만 석유 기반 PE와 PP보다 여전히 비쌉니다. 전반적으로 바이오 기반 소재는 아직 개발 단계에 있으며 석유화학 소재와 같은 수준으로 상용화되지 않았습니다.

생분해성 플라스틱의 가격은 약 1달러/㎏에서 2달러/㎏인 기존 플라스틱과 달리 2달러/㎏에서 6달러/㎏까지 다양합니다. 소규모 생산으로 인한 높은 R&D 및 생산 비용과 기존 석유 기반 플라스틱과의 상당한 가격 차이는 다양한 산업에서 생분해성 플라스틱의 보급을 제한하는 주요 요인으로 작용하고 있습니다.

기회: 신흥 경제국의 높은 잠재력

바이오플라스틱 및 바이오폴리머 시장 플레이어들은 성장을 촉진하기 위해 유기 및 무기 전략을 모두 적극적으로 채택하고 있습니다. 최근 몇 년 동안 아시아 태평양의 신흥 시장에서는 상당한 전략적 발전이 있었습니다. 예를 들어, 2019년 토탈 코비온은 태국 라용에 연간 75,000톤의 생산 능력을 갖춘 PLA 공장을 설립했습니다. 마찬가지로 일본 미쓰비시 화학 홀딩 코퍼레이션과 중국 레노버 그룹은 바이오 플라스틱 기반 스마트폰 부품 생산을 위한 합작회사를 설립했습니다. 또한 인도네시아는 해조류와 같은 바이오 플라스틱 대체재를 모색하고 있습니다. 현지 업체인 Evoware는 해조류 기반 포장재 특허를 보유하고 있으며, 환경 규제가 강화되면서 아시아 태평양 지역에서 바이오 플라스틱에 대한 수요가 증가할 것으로 예상하고 있습니다. 또한 동남아시아는 풍부한 바이오 기반 원료를 보유하고 있어 바이오 플라스틱 생산을 위한 원료의 지속 가능한 공급을 보장합니다. 따라서 규제 개발과 공급 원료의 가용성은 예측 기간 동안 이 지역의 바이오 플라스틱에 대한 수요를 유지할 것으로 예상됩니다.

도전 과제: 유가 변동으로 생분해성 플라스틱 수요에 변동성 발생

바이오 플라스틱은 일반적으로 기존 플라스틱에 비해 가격이 높지만, 유가 변동에 따라 가격이 영향을 받기 때문에 장기적인 과제가 되고 있습니다. 그러나 유가가 일시적으로 급등하면 기존 플라스틱 비용이 상승하기 때문에 바이오 플라스틱은 가격 경쟁력과 지속 가능성 측면에서 매력적인 대안이 되고 있습니다. 이러한 단기적인 추세는 바이오플라스틱 및 바이오폴리머 시장을 견인하는 요인으로 작용하고 있습니다. 그러나 수요-공급 역학 관계로 인해 유가가 하락하면 기존 플라스틱 가격이 하락하여 바이오플라스틱 수요에 영향을 미칠 수 있습니다. 또한 바이오 기반 플라스틱의 가격은 안정적인 바이오매스 가격에 좌우되는 반면, 바이오 플라스틱 가격은 규모의 경제를 통한 생산과 유리한 전환 및 물류 프로세스를 통해서만 하락할 수 있습니다. 따라서 일시적인 플라스틱 가격 상승은 단기적으로 바이오 플라스틱에 유리하지만, 규모의 경제와 기술 발전과 관련된 과제는 여전히 남아 있습니다.

바이오플라스틱 & 바이오폴리머 시장 세분화 및 지리적 확산

바이오플라스틱 & 바이오폴리머 시장 세분화 및 지리적 확산

연구에 고려된 가정에 대해 자세히 알아보려면 PDF 브로셔를 다운로드하세요.

전분 기반 바이오플라스틱은 바이오플라스틱 및 바이오폴리머 시장에서 상당한 잠재력을 보유하고 있습니다.

전분 기반 바이오플라스틱은 바이오플라스틱 및 바이오폴리머 시장에서 상당한 잠재력을 보여줍니다. 일반적으로 기존 플라스틱에 혼합되는 전분은 열 안정성이나 용융 흐름 특성을 손상시키지 않으면서 생분해성을 향상시킵니다. 전분 혼합물은 우수한 생분해성 필러 역할을 하여 비용을 절감하고 복합 재료의 생분해를 가속화합니다. 전분 함량이 낮은(25%~40%) 블렌드는 연성과 유연성이 향상되어 압출 용도에 이상적입니다. 반대로 전분 함량이 높으면(50% 이상) 취성이 촉진되어 기존 폴리프로필렌에 비해 인장 강도가 약간 낮아 사출 성형에 적합합니다.

옥수수 전분은 바이오 플라스틱 및 바이오 폴리머 시장에서 세 번째로 큰 원료 부문이 될 것입니다.

옥수수 곡물에서 추출한 옥수수 전분은 폴리락트산(PLA) 생산의 중요한 원료로, 바이오 플라스틱 및 바이오 폴리머 시장의 초석이 되고 있습니다. 비용 효율성과 광범위한 가용성을 갖춘 옥수수 곡물은 석유 기반 플라스틱의 지속 가능한 대안을 제공하는 콤스타치의 주요 공급원입니다. 주로 PLA로 만들어지는 콤스타치 바이오플라스틱은 생분해성 포장재, 식품 용기, 임플란트 및 수술 도구와 같은 의료 기기 등 다양한 분야에서 널리 활용되고 있습니다. 저명한 제조업체인 NatureWorks LLC는 옥수수 전분에서 추출한 Ingeo 바이오플라스틱 시리즈를 출시하여 경질 및 연질 포장 제조 분야의 고부가가치 애플리케이션에 대응하고 있습니다.

농업 및 원예 최종 사용 산업은 예측 기간 동안 가장 높은 CAGR을 기록할 것으로 예상됩니다.

생분해성 및 높은 바이오 기반 함량과 같은 뚜렷한 이점을 가진 바이오 폴리머는 농업에서 점점 더 선호되고 있습니다. 농부들은 재배에서 가공에 이르는 농업 주기 전반에 걸쳐 이러한 폴리머를 사용하여 농작물 생산성과 토양의 질을 향상시키기 위해 PBAT 및 PBS 멀치 필름을 활용합니다. 전분 기반 플라스틱, PBAT 및 PBS를 포함한 이러한 다목적 바이오폴리머는 멀치 필름, 파종 스트립, 테이프 파종기, 화분, 피복 필름 등 다양한 농산물에 적용됩니다. 멀치 필름을 토양에 혼합하면 바이오 플라스틱의 생분해성과 수용성이 향상되어 농업 분야에서 바이오 플라스틱에 대한 수요가 급증하고 있습니다.

아시아 태평양 지역은 예측 기간 동안 가장 높은 CAGR을 기록할 것으로 예상됩니다.

비닐봉지 사용을 금지하고 지구 온난화 방지를 위한 이니셔티브를 촉진하기 위한 아시아 태평양 지역의 정부 규제가 시장 성장을 촉진하고 있습니다. 그러나 기존 석유 기반 수지에 비해 바이오 플라스틱 및 바이오 폴리머의 높은 가격은이 지역의 시장 확장에 상당한 장벽으로 작용하고 있습니다. 그럼에도 불구하고 아시아 태평양 지역의 낮은 생활 수준과 가처분 소득은 바이오플라스틱과 바이오폴리머의 가격 하락으로 이어질 것으로 예상됩니다.

또한 플라스틱 산업에 대한 규제가 강화되고 지속 가능한 개발에 대한 관심이 높아지면서 아시아 태평양 지역에서 플라스틱을 바이오 플라스틱으로 대체할 수 있는 기회가 생겨나고 있습니다. 지속 가능한 플라스틱에 대한 소비자의 인식이 높아지고 소매업체의 압력이 바이오 플라스틱에 대한 수요 증가에 기여하고 있습니다.

이 보고서는 아시아 태평양 지역을 중국, 인도, 일본, 한국, 태국 및 기타 아시아 태평양 지역으로 세분화합니다. 이 지역의 바이오 기반 폴리머 생산의 대부분은 중국과 일본에 집중되어 있습니다.

바이오 플라스틱 및 바이오 폴리머 시장 플레이어

바이오플라스틱 및 바이오폴리머 시장에서 활동하는 주요 기업으로는 NatureWorks LLC(미국), Braskem(브라질), BASF SE(독일), TotalEnergies Corbion(네덜란드), Versalis S.P.A(이탈리아), Biome Bioplastics Limited(영국), Mitsubishi Chemical Group Corporation(일본), Biotec Biologische Naturverpackungen GmbH & Co.(독일), Plantic Technologies Limited(호주) 및 Toray Industries, Inc.(일본) 등을 들 수 있습니다.

자세히 보기: 바이오 플라스틱 및 바이오 폴리머 기업

바이오 플라스틱 & 바이오 폴리머 시장 보고서 범위

보고서 지표

세부 사항

연구 고려 기간

2019-2029

기준 연도

2023

예측 기간

2024-2029

고려 단위

가치(백만 달러/억 달러), 거래량(킬로톤)

세그먼트

제품 유형별, 원재료별, 최종 용도별, 지역별

지역

북미, 아시아 태평양, 유럽, 남미 및 MEA

기업

네이처웍스 LLC(미국), 브라스켐(브라질), 바스프 SE(독일), 토탈에너지 코비온(네덜란드), 베르살리스 S.P.A(이탈리아), 바이옴 바이오플라스틱스(영국), 미츠비시 화학 그룹 주식회사(일본), 바이오텍 바이오로지쉬 나투어버패킹엔 GmbH & Co.(독일), 플랜트 테크놀로지스(호주), 도레이 산업(일본) 등입니다. 총 25개 주요 기업 대상

이 연구 보고서는 바이오 플라스틱 및 바이오 폴리머 시장을 제품 유형별, 원료 유형별, 최종 용도별, 지역별 기준으로 분류합니다.

제품 유형에 따라

생분해성

PLA

PBAT

PHA

PBS

전분 기반

셀룰로오스 필름

기타 생분해성

비생분해성

Bio-PE

Bio-PP

Bio-PET

Bio-PA

PTT

PEF

기타 비생분해성

원재료 유형 기준:

사탕수수/사탕무

감자

옥수수 전분

밀

스위치그라스

카사바

기타

최종 사용 산업 기준:

포장

플렉시블 패키징

리지드 패키징

섬유

자동차 및 운송

전자 및 전기

코팅 및 접착제

농업 및 원예

건축 및 건설

기타

지역 기준

북미

유럽

아시아 태평양

남미

MEA

최근 개발

2022년 11월, 토탈 에너지 코비온은 애플리케이션 개발과 루미니 PLA 공급에 중점을 둔 BGF와의 장기적인 협력 관계를 발표했습니다.

브라스켐은 2022년 10월에 6,000만 달러를 투자하여 아임그린 바이오폴리머 생산 능력을 30% 확장할 계획을 발표했습니다. SOG 케미칼과의 파트너십을 통한 이 확장은 현재 I’m greenTM 제품 생산 능력을 두 배로 늘리는 것을 목표로 합니다.

2025년 1월 MarketsandMarkets는 바이오플라스틱 및 바이오폴리머 시장에 대한 글로벌 전망을 발표했습니다.

2021년 6월, 바스프는 곤약 식물의 덩이줄기에서 추출한 텍스처라이징 바이오폴리머 하이데겐(Hydagen)을 COSMOS 승인을 받아 출시했습니다. 이 유변학 개질제는 다양한 수성 시스템과 패치 및 젤리와 같은 새로운 제형에 적합합니다.

2022년 6월, 호주의 식품 포장 제조업체인 Confoil은 BASF와 협력하여 BASF의 바이오 폴리머 Ecovio PS-1606으로 코팅된 인증된 퇴비화 가능한 이중 오븐용 종이 트레이를 개발했습니다.

2021년 9월, Braskem은 세계 최초의 브래지어 컵 생산을 위해 Gelmart International과 제휴하여 I’m-green-EVA 바이오 폴리머를 공급했습니다.

1 소개

2 연구 방법론

3 임원 요약

4 프리미엄 인사이트 (페이지 번호 – 50)

4.1 바이오 플라스틱 및 바이오 폴리머 시장에서 고성장을 목격하는 신흥 경제국

4.2 바이오 플라스틱 및 바이오 폴리머 시장, 제품 유형

4.3 최종 용도 산업별 바이오 플라스틱 및 바이오 폴리머 시장

5 시장 개요 (페이지 번호 – 52)

5.1 소개

5.2 시장 역학

5.2.1 동인

5.2.1.1 바이오 기반 플라스틱에 대한 소비자 선호도의 변화

5.2.1.2 포장 및 퇴비화 응용 분야에서의 사용 증가

5.2.1.3 유럽의 엄격한 폐기물 관리 규정

5.2.1.4 친환경 조달 정책 및 규제에 대한 정부의 초점

5.2.1.5 생분해성보다 바이오 기반 콘텐츠에 대한 관심 증가

5.2.2 제한 사항

5.2.2.1 바이오 플라스틱의 성능 문제

5.2.2.2 대체품보다 생분해 성 플라스틱의 높은 가격

5.2.3 기회

5.2.3.1 새로운 애플리케이션 개발

5.2.3.2 신흥 경제에서의 높은 잠재력

5.2.4 도전 과제

5.2.4.1 바이오 플라스틱의 분리 및 처리

5.2.4.2 유가 변동에 따른 생분해성 플라스틱 수요의 변동성

5.2.4.3 비싸고 복잡한 생산 공정

5.3 포터의 5가지 힘 분석

5.3.1 대체재의 위협

5.3.2 공급 업체의 협상력

5.3.3 신규 진입자의 위협

5.3.4 구매자의 협상력

5.3.5 경쟁 경쟁의 강도

5.4 가치 사슬 분석

5.4.1 원자재 공급 업체

5.4.2 제조업체

5.4.3 유통 업체

5.4.4 최종 사용 산업

5.5 원자재 분석

5.5.1 사탕 수수 / 사탕무

5.5.2 옥수수 전분

5.5.3 감자

5.5.4 식물성 기름

5.5.5 스위치 그라스

5.6 생태계/시장 지도

5.7 규제 환경

5.7.1 북미

5.7.2 유럽

5.7.3 아시아

5.7.4 기타

5.7.5 규제 기관, 정부 기관 및 기타 조직

5.8 가격 분석

5.8.1 지역별 평균 판매 가격 추세

5.8.2 제품 유형별 평균 판매 가격

5.8.3 애플리케이션 별 주요 플레이어의 평균 판매 가격 추세

5.9 무역 분석

5.9.1 폴리 락트산 (PLA)

5.9.2 수입 무역 분석

5.9.3 수출 무역 분석

5.10 기술 분석

5.10.1 주요 기술

5.10.1.1 미생물로 만든 바이오 폴리머

5.10.1.2 물고기 비늘로 만든 바이오 플라스틱

5.10.1.3 붉은 과일로 만든 바이오 플라스틱

5.10.1.4 올리브 구덩이로 만든 바이오 플라스틱

5.10.1.5 랍스터 껍질로 만든 재활용 가능한 바이오 플라스틱

5.10.2 보완 기술

5.10.2.1 PHA 생분해성 플라스틱

5.10.2.2 스마트 PLGA 시스템

5.11 특허 분석

5.11.1 방법론

5.11.2 특허 유형

5.11.3 출판 동향 – 지난 10년간

5.11.4 인사이트

5.11.5 관할권 분석

5.11.6 상위 10 개 기업 / 신청자

5.11.7 카본 테크 홀딩스 LLC의 특허

5.11.8 캘리 스타의 특허

5.11.9 프록터 앤 갬블의 특허

5.11.10 지난 10 년 동안 상위 10 대 특허 소유자

5.12 거시 경제 지표

5.12.1 GDP 동향 및 예측

5.13 고객 비즈니스에 영향을 미치는 트렌드/중단 사태

5.14 2024-2025년 주요 컨퍼런스 및 이벤트

5.15 사례 연구 분석

5.15.1 네이처웍스 LLC

5.15.2 네이처 웍스 LLC

5.15.3 FKUR 쿤스트 스토프 GmbH

5.16 구매 결정에 영향을 미치는 주요 요인

5.16.1 구매 과정의 주요 이해관계자

5.16.2 품질

5.16.3 서비스

5.17 투자 및 자금 조달 시나리오

6 바이오플라스틱 및 바이오폴리머 시장, 원료별 (86페이지)

6.1 소개

6.2 사탕수수

6.2.1 시장을 주도하기 위해 바이오 플라스틱에서 광범위한 사용

6.3 감자

6.3.1 시장을 주도하기 위해 식품 서비스 산업에서 감자 기반 바이오 플라스틱의 적용 증가

6.4 옥수수 전분

6.4.1 시장 성장을위한 포장 애플리케이션 증가

6.5 스위치 그라스

6.5.1 시장 활성화를위한 PHA 폴리머에 대한 수요 증가

6.6 식물성 기름

6.6.1 시장을 주도하기 위해 스포츠웨어 산업에서 피마 자유 기반 폴리머의 사용 증가

6.7 카사바

6.7.1 시장을 주도하기 위해 카사바에서 파생 된 쇼핑백을 생산하는 제조업체

6.8 무엇

6.8.1 성장을 주도하는 유연한 포장 솔루션에 대한 수요 급증

6.9 기타 원자재

7 제품 유형별 바이오 플라스틱 및 바이오 폴리머 시장 (페이지 번호 – 92)

7.1 소개

7.2 생분해 성

7.2.1 폴리 부틸렌 아디 페이트 테레 프탈레이트 (PBAT)

7.2.1.1 플렉시블 패키징 애플리케이션에서 LDPE를 대체하는 PBAT

7.2.2 폴리 부틸렌 숙시 네이트 (PBS)

7.2.2.1 수요를 촉진하기위한 PBS의 우수한 가공성

7.2.3 폴리 락트산 (PLA)

7.2.3.1 수요를 촉진하기위한 경쟁력있는 가격

7.2.4 폴리 하이드 록시 알 카노 에이트 (PHA)

7.2.4.1 시장에 영향을 미치는 고품질 재료의 액체 포장

7.2.5 전분 블렌드

7.2.5.1 수요 증가를위한 인장 강도 및 연신율 특성

7.2.6 셀룰로오스 필름

7.2.7 기타 생분해 성 폴리머

7.3 비 생분해 성

7.3.1 바이오 기반 폴리에틸렌 (바이오-페)

7.3.1.1 시장을 주도하는 식품 포장 산업

7.3.2 바이오 기반 폴리 아미드 (바이오-파)

7.3.2.1 시장 활성화를위한 자동차 및 섬유 산업에서의 급속한 사용

7.3.3 바이오 기반 폴리에틸렌 테레 프탈레이트 (바이오 애완 동물)

7.3.3.1 시장을 주도하기 위해 음료 산업의 수요 증가

7.3.4 폴리 트리메틸렌 테레 프탈레이트 (Ptt)

7.3.4.1 연료 시장에 대한 우수한 치수 안정성

7.3.5 폴리에틸렌 후라노 에이트 (PEF)

7.3.5.1 수요를 촉진하기 위해 PET를 대체하는 PEF

7.3.6 바이오 기반 폴리 프로필렌 (바이오-pp)

7.3.6.1 수요를 주도하는 식음료 산업

7.3.7 기타 비 생분해 성 / 바이오 기반 폴리머

8 최종 용도 산업별 바이오 플라스틱 및 바이오 폴리머 시장 (페이지 번호 – 104)

8.1 소개

8.2 포장

8.2.1 시장을 주도하는 식품 포장에 대한 수요 증가

8.2.2 유연한 포장

8.2.3 단단한 포장

8.3 섬유

8.3.1 성장을 주도하는 섬유 산업에 대한 수요 증가

8.4 소비재

8.4.1 시장 활성화를위한 친환경 제품에 대한 제조업체의 성향 증가

8.5 자동차 및 운송

8.5.1 자동차 산업을 주도하는 바이오 애완 동물 및 PPT 바이오 플라스틱

8.6 농업 및 원예

8.6.1 시장을 주도하기 위해 멀치 필름에서 바이오 플라스틱의 사용 증가

8.7 건축 및 건설

8.7.1 시장을 주도하기 위해 야외 공간을위한 3D 바닥재 솔루션 및 커튼에 적용 할 수있는 바이오 플라스틱

8.8 코팅 및 접착제

8.8.1 마시는 컵에 적용을 찾기위한 바이오 기반 코팅

8.9 전자 및 전기

8.9.1 시장을 주도하기 위해 전자 산업에서 바이오 플라스틱의 사용 증가

8.10 기타 최종 사용 산업

9 바이오 플라스틱 및 바이오 폴리머 시장, 지역별 (페이지 번호 – 112)

9.1 소개

9.2 북미

9.2.1 불황의 영향

9.2.2 미국

9.2.2.1 시장 추진을위한 바이오 플라스틱 채택에 대한 정부 규제

9.2.3 캐나다

9.2.3.1 시장을 주도하기 위해 플라스틱 사용을 규제하는 엄격한 규정

9.2.4 멕시코

9.2.4.1 시장 개발을위한 기술 및 연구 발전

9.3 유럽

9.3.1 경기 침체의 영향

9.3.2 독일

9.3.2.1 시장을 주도하기 위해 유연한 포장 부문에서 광범위한 사용

9.3.3 프랑스

9.3.3.1 시장 추진을위한 정부 이니셔티브

9.3.4 스페인

9.3.4.1 시장 추진을위한 폐기물 관리 이니셔티브 및 대중 인식

9.3.5 영국

9.3.5.1 시장 성장을위한 건설 산업 성장

9.3.6 이탈리아

9.3.6.1 시장을 주도하는 식품 포장 산업

9.3.7 그리스

9.3.7.1 수요를 촉진하기위한 정부 이니셔티브 및 다양한 캠페인

9.3.8 유럽의 나머지 지역

9.4 아시아 태평양

9.4.1 불황의 영향

9.4.2 중국

9.4.2.1 아시아 태평양 지역의 바이오 플라스틱 및 바이오 폴리머 시장을 선도하는 중국

9.4.3 인도

9.4.3.1 시장을 주도하기 위해 자동차 산업의 수요 증가

9.4.4 일본

9.4.4.1 시장 부양을위한 개발 활동

9.4.5 대한민국

9.4.5.1 시장 부양을위한 정부 정책

9.4.6 태국

9.4.6.1 시장을 주도하기위한 대규모 카사바 생산

9.4.7 나머지 아시아 태평양 지역

9.5 중동 및 아프리카

9.5.1 불황의 영향

9.5.2 GCC 국가

9.5.2.1 사우디 아라비아

9.5.2.1.1 시장 추진을위한 플라스틱 사용에 대한 엄격한 규제

9.5.2.2 UAE

9.5.2.2.1 바이오 기반 원료를 도입하는 제조업체

9.5.2.3 나머지 GCC

9.5.3 남아프리카 공화국

9.5.3.1 시장을 주도하기위한 바이오 플라스틱 연구 및 개발의 진전

9.5.4 나머지 중동 및 아프리카

9.6 남미

9.6.1 경기 침체의 영향

9.6.2 브라질

9.6.2.1 시장을 지원하는 생체 고분자 원료의 풍부함

9.6.3 아르헨티나

9.6.3.1 시장을 주도하는 건설 산업 성장

9.6.4 남미의 나머지 지역

10 경쟁 환경 (페이지 번호 – 224)

10.1 개요

10.2 주요 업체 전략

10.3 수익 분석

10.4 회사 가치 평가 및 재무 지표

10.5 시장 점유율 분석

10.5.1 주요 시장 플레이어의 순위 분석, 2023 년

10.6 시장 평가 매트릭스

10.7 회사 평가 매트릭스 : 주요 업체, 2023 년

10.7.1 스타 플레이어

10.7.2 신흥 리더

10.7.3 퍼베이시브 플레이어

10.7.4 참가자

10.7.5 회사 발자국 : 주요 업체, 2023 년

10.7.5.1 제품 유형 풋 프린트

10.7.5.2 원자재 발자국

10.7.5.3 최종 사용 산업 발자국

10.7.5.4 지역 발자국

10.8 기업 평가 매트릭스 : 스타트 업 / SME, 2023 년

10.8.1 진보적 인 기업

10.8.2 반응 형 기업

10.8.3 시작 블록

10.8.4 역동적 인 기업

10.8.5 경쟁 벤치마킹 : 스타트 업 / SME, 2023 년

10.9 경쟁 상황 및 동향

10.9.1 제품 출시

10.9.2 거래

10.9.3 확장

11 회사 프로필 (페이지 번호 – 252)

❖본 조사 자료에 관한 문의는 여기를 클릭하세요.❖