❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

이 문서는 아크 용접 토치 시장에 대한 연구 보고서의 목차와 주요 내용을 요약한 것입니다. 첫 번째 부분에서는 연구의 목표와 시장 정의, 연구 범위, 세분화, 대상 지역, 고려된 연도, 통화 및 단위, 제한 사항, 이해관계자에 대해 설명합니다. 두 번째 부분에서는 연구 방법론을 다루며, 연구 데이터의 출처와 시장 규모 추정 방법, 데이터 삼각 측량, 연구 가정 및 제한 사항, 성장률 가정, 경기 침체의 영향 등을 포함합니다. 세 번째 부분은 임원 요약으로, 아크 용접 토치 시장에서의 주요 전극 점유율, 공랭식 토치의 시장 지배, 건설 부문이 최종 사용 산업에서의 성장 등을 다룹니다. 네 번째 부분에서는 아크 용접 토치 시장의 기회와 성장 가능성을 분석하며, 아시아 태평양 지역의 성장, 마모 부품별 시장 성장, 냉각 유형별 시장 분석 등을 포함합니다. 다섯 번째 부분에서는 시장 개요와 역학을 설명하며, 드라이버, 제한 사항, 기회, 도전 과제 등을 다룹니다. 특히 철강 산업의 성장, 인구 증가, 신흥 경제국의 수요 증가 등을 강조합니다. 여섯 번째 부분에서는 산업 동향을 다루며, 고객 비즈니스에 영향을 미치는 트렌드, 가격 분석, 가치 사슬 분석, 생태계 분석, 기술 분석, 특허 분석, 무역 분석, 규제 환경 등을 포함합니다. 마지막으로, 주요 이해관계자와 구매 기준, 사례 연구 분석, 거시 경제 분석 등을 통해 아크 용접 토치 시장의 전반적인 동향과 전망을 제시합니다. 이 보고서는 아크 용접 토치 시장의 현재와 미래를 이해하는 데 필요한 다양한 정보를 제공합니다. |

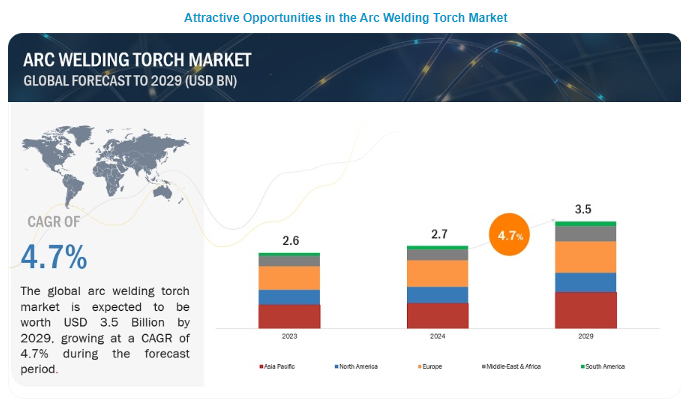

아크 용접 토치 시장 규모는 2024년 27억 달러에서 성장하여 2029년에는 4.7%의 연평균 성장률로 35억 달러에 달할 것으로 예상됩니다. 아크 용접 토치 시장은 자동차, 건설, 제조, 조선 등 다양한 산업 분야의 수요 증가에 힘입어 크게 성장하고 있습니다. 아크 용접 토치는 전기 아크에서 발생하는 강한 열을 가하여 금속을 접합하는 데 중요한 도구입니다. 아크 용접 토치 시장은 글로벌 환경을 형성하는 여러 요인에 힘입어 꾸준한 성장 궤도에 올라서고 있습니다. 이러한 동인 중 가장 중요한 것은 인프라 개발 프로젝트와 전 세계 다양한 부문에서 급증하는 철강 수요에 힘입어 철강 산업의 유망한 성장입니다. 또한 전 세계 인구 증가와 빠른 도시화 속도로 인해 건설 및 인프라 개발의 필요성이 높아지면서 아크 용접 토치를 비롯한 용접 장비에 대한 수요가 더욱 증가하고 있습니다.

아크 용접 토치 시장의 매력적인 기회

아크 용접 토치 시장

연구에 고려 된 가정에 대해 알아 보려면 무료 샘플 보고서를 요청하십시오.

아크 용접 토치 시장

아크 용접 토치 시장 역학

동인 : 철강 산업의 성장

철강 산업의 성장은 아크 용접 토치 산업의 수요에 대한 중요한 동인입니다. 철강 산업이 확장됨에 따라 철강 부품을 접합, 제작 및 수리하기 위한 용접 공정의 필요성도 함께 증가하고 있습니다. 금속 부품을 접합하는 데 있어 다재다능하고 효과적인 것으로 알려진 아크 용접은 철강 생산의 다양한 단계에서 필수 불가결한 요소가 되었습니다.

이러한 수요에 기여하는 주요 요인 중 하나는 인프라 개발입니다. 전 세계적으로 도시화와 산업화가 급성장함에 따라 건물, 교량, 도로 및 기타 인프라 프로젝트 건설에 대한 요구가 지속적으로 증가하고 있습니다. 건설에 필수적인 재료인 철강은 수요가 증가하고 있습니다. 따라서 용접공은 강철 부품을 안전하고 효율적으로 접합하여 프로젝트의 구조적 무결성을 보장하기 위해 아크 용접 토치에 크게 의존하고 있습니다.

또한 철강의 주요 소비처인 자동차 산업은 아크 용접 토치에 대한 수요를 촉진합니다. 자동차 산업이 더 안전하고 가벼우며 연비가 높은 차량에 대한 수요를 충족하기 위해 발전함에 따라 제조업체들은 점점 더 고강도 강철 합금으로 눈을 돌리고 있습니다. 이러한 고급 소재에는 정밀하고 견고한 용접 기술이 필요하며, 아크 용접 토치는 원하는 용접 품질과 강도를 달성하는 데 중요한 역할을 합니다.

구속: 용접과 관련된 안전 문제

아크 용접 토치 시장은 용접 공정에 내재된 안전 문제로 인해 상당한 도전에 직면해 있습니다. 용접 작업은 흄 노출 및 화상과 같은 위험을 수반하며, 이는 용접 작업자의 건강과 안전을 위협할 뿐만 아니라 규제 기관이 더 엄격한 표준을 시행하도록 유도합니다. 이러한 규제는 종종 용접 토치 설계에 강화된 안전 기능을 통합하도록 요구하며, 이는 제조 비용 증가와 잠재적인 시장 성장 장애로 이어집니다.

하지만 제조업체들은 향상된 연기 배출 시스템, 내열성 소재, 화상 위험을 최소화하는 인체공학적 기능을 포함하는 토치 설계를 혁신하여 이러한 장애물을 극복하기 위해 적극적으로 노력하고 있습니다. 또한 위험한 환경에서 사람의 개입을 줄일 수 있는 자동 용접 시스템과 같은 첨단 기술을 개척하기 위한 연구 개발 이니셔티브에 투자하고 있습니다. 제조업체는 안전과 규정 준수를 우선시함으로써 이러한 과제를 극복하고 아크 용접 토치 시장의 지속적인 성장을 보장하는 동시에 용접사의 건강을 보호하는 것을 목표로 합니다.

또한 용접 공정은 주로 이산화탄소 및 아르곤과 같은 보호 가스를 사용하여 상당한 양의 온실가스를 발생시킵니다. 이러한 온실가스 배출은 지구 온난화에 기여하고 대기 평형을 깨뜨리는 등 환경에 심각한 영향을 미칩니다. 이산화탄소와 아르곤을 액화시키는 데 필요한 극저온 공정에는 상당한 전력이 필요하기 때문에 추가적인 배출이 발생하여 환경에 미치는 영향이 더욱 악화됩니다. 특히 국제에너지기구에 따르면 용접을 포함한 산업 공정은 2018년 전 세계 이산화탄소 배출량의 47%를 차지했습니다. 증가하는 배출량을 해결하기 위해 다양한 관리 기관과 산업 협회가 엄격한 규제를 시행하고 있습니다. 예를 들어, 미국 환경보호청(EPA)은 용접 작업을 포함한 산업 현장에서 발생하는 CO2 및 기타 온실가스 배출을 완화하기 위해 청정대기법에 따른 표준을 개발하고 있습니다. 규제 압력에 대응하기 위해 아크 용접 토치 시장의 제조업체들은 환경에 미치는 영향을 완화하기 위한 노력을 강화하고 있습니다. 이들은 대체 보호 가스를 활용하는 등 보다 지속 가능한 용접 공정을 고안하기 위해 연구 개발에 투자하고 있습니다.

기회: 가볍고 휴대가 간편한 토치 개발.

아크 용접 토치 시장의 제조업체는 좁은 공간에서 작업하는 용접공의 요구를 충족하는 가볍고 휴대 가능한 토치를 혁신하고 개발할 수 있는 중요한 기회를 가지고 있습니다. 다루기 쉽고 조작하기 쉬운 토치를 개발함으로써 기업은 틈새 시장 부문을 공략하고 경쟁 우위를 확보할 수 있습니다. 예를 들어, ABICOR BINZEL 및 Lincoln Electric과 같은 선도적인 제조업체는 이미 이러한 기회를 인식하고 밀폐 공간 용접을 위해 특별히 설계된 토치 모델을 출시했습니다. 예를 들어, ABICOR BINZEL은 용접사의 편안함과 성능을 염두에 두고 설계된 ABIMIG AT와 같은 맞춤형 경량 토치를 제공합니다. 이 토치는 인체공학적으로 설계되어 용접공이 특히 좁은 공간에서 더욱 편안하고 효율적으로 작업할 수 있습니다. 이러한 토치는 컴팩트한 디자인, 인체공학적 손잡이, 유연한 케이블로 좁은 공간에서도 쉽게 사용할 수 있는 것이 특징입니다. 기존 토치의 부피와 무게를 줄임으로써 용접사는 접근하기 어려운 영역에 더욱 정밀하고 효율적으로 접근할 수 있습니다. 또한 소재와 기술의 발전으로 휴대성은 유지하면서 내구성과 성능을 개선한 토치를 개발할 수 있게 되었습니다.

전반적으로, 경량 휴대용 토치의 개발은 아크 용접 시장의 제조업체에게 제품군을 확장하고 새로운 고객을 유치하며 경쟁업체와 차별화할 수 있는 기회를 제공합니다. 혁신에 집중하고 용접공의 진화하는 요구를 충족함으로써 기업은 이 역동적인 산업에서 성공할 수 있는 입지를 다질 수 있습니다.

숙련된 용접공 부족이라는 도전 과제

숙련된 용접공의 부족은 아크 용접 토치 시장의 성장에 큰 걸림돌이 되고 있습니다. 고급 용접 기술은 종종 복잡한 작업과 재료에 맞는 특정 토치 유형을 요구합니다. 그러나 이러한 기술에 능숙한 숙련된 용접공이 부족하기 때문에 이러한 토치가 널리 채택되는 데 어려움이 있습니다. 이러한 첨단 도구를 효과적으로 활용할 수 있는 숙련된 인력이 없으면 업계는 효율성과 품질을 위해 용접 공정을 최적화하는 데 제약이 따릅니다. 아크 용접 토치의 기술 발전과 이를 활용할 수 있는 인력의 능력 사이의 격차는 시장 확장을 제한합니다. 그 결과 기업들은 운영 가능성과 투자 수익률에 대한 우려로 인해 최첨단 토치 기술에 대한 투자를 주저할 수 있습니다. 숙련된 인력 부족 문제를 해결하는 것은 용접 산업의 발전뿐만 아니라 혁신적인 토치 솔루션의 잠재력을 최대한 활용하기 위해서도 필수적입니다. 이러한 격차를 해소하고 아크 용접 토치 시장의 성장을 촉진하기 위해서는 교육 프로그램, 업계 파트너십, 용접 교육 기술 발전과 관련된 공동의 노력이 필수적입니다.

에코시스템

아크 용접 토치 시장 생태계

공냉식 세그먼트는 예측 기간 동안 아크 용접 토치의 더 큰 냉각 유형 세그먼트가 될 것으로 예상됩니다.

공냉식 용접 토치는 용접 과정에서 발생하는 열을 방출하기 위해 공기 흐름에 의존하는 아크 용접에 사용되는 토치 유형입니다. 이러한 토치에는 일반적으로 일련의 핀 또는 채널이 있어 공기가 토치 본체 주위를 순환하면서 열을 배출하고 토치를 시원하게 유지합니다. 공랭식 토치의 주요 장점 중 하나는 단순하고 사용하기 쉽다는 점입니다. 별도의 급수 및 냉각 시스템이 필요한 수냉식 토치와 달리 공냉식 토치는 독립형이기 때문에 추가 장비가 필요하지 않습니다. 따라서 특히 물이나 냉각 시스템에 대한 접근이 제한될 수 있는 상황에서 더 편리하고 휴대하기 좋습니다. 또한 공냉식 토치는 수냉식 토치보다 비용 효율이 높고 유지 관리가 쉬워 다양한 용접 용도에 널리 사용됩니다.

전극 부문은 아크 용접 토치 시장에서 가장 큰 마모 부품 부문입니다.

아크 용접 토치의 마모 부품은 용접 과정에서 발생하는 열과 마찰로 인해 시간이 지남에 따라 점진적으로 성능이 저하되는 부품입니다. 이러한 부품은 일반적으로 최적의 성능과 효율성을 유지하기 위해 주기적으로 교체해야 합니다. 이러한 마모 부품 중에서도 전극 부분은 매우 중요합니다. 전극은 모재를 녹여 용접 접합부를 형성하는 용접 아크를 생성하는 데 필요한 전류의 전도체 역할을 합니다. 용접 중에 발생하는 강한 열을 견딜 수 있도록 텅스텐이나 녹는점이 높은 기타 합금과 같은 재료로 만들어지는 경우가 많습니다. 전극의 디자인과 재료 구성은 용접 품질과 효율을 결정하는 데 중요한 역할을 합니다. 고품질 전극의 장점으로는 일관된 아크 안정성, 용접 침투력 향상, 스패터 감소, 수명 연장 등이 있으며, 궁극적으로 용접 작업의 생산성 및 비용 효율을 높이는 데 기여합니다.

건설 최종 사용 산업은 아크 용접 토치 시장의 가장 큰 최종 사용 산업 부문입니다.

건설 산업은 도시화, 인프라 개발 및 인구 증가에 힘입어 전 세계적으로 상당한 성장을 경험하고 있습니다. 이러한 급증은 주거용 및 상업용 건설 프로젝트 모두에서 분명하게 드러납니다. 용접은 건설 부문에서 중추적인 역할을 하며 보, 기둥, 프레임과 같은 구조 부품의 기본적인 접합 공정으로 사용됩니다. 용접의 다재다능함은 복잡한 구조물의 제작을 가능하게 하여 내구성과 구조적 무결성을 보장합니다. 건설 분야에서 용접의 장점은 기존 접합 방식에 비해 강도, 정밀도, 비용 효율성이 향상된다는 점입니다. 건설 프로젝트에 대한 수요가 증가함에 따라 효율적이고 신뢰할 수 있는 용접 솔루션에 대한 수요도 증가하고 있습니다. 이처럼 용접 서비스에 대한 수요가 증가하면서 건설 분야에서 효율적이고 정밀하게 용접 작업을 수행하는 데 필수적인 도구인 아크 용접 토치 시장이 성장하고 있습니다. 따라서 건설 최종 사용 산업 부문은 예측 기간 동안 아크 용접 토치 시장의 가장 큰 성장 동력으로 부상하고 있습니다.

아시아 태평양 지역은 예측 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됩니다.

아크 용접 토치 시장에서 아시아 태평양 지역의 우위는 주로이 지역의 인구 증가와 급속한 도시화에 의해 주도되는 몇 가지 주요 요인에 기인 할 수 있습니다. 인구가 증가하고 도시 지역이 계속 개발됨에 따라 주택, 상업 공간 및 도로, 교량, 유틸리티와 같은 필수 인프라에 대한 수요 증가를 수용하기 위한 건설 활동과 인프라 개발이 병행하여 급증하고 있습니다. 이러한 건설 및 인프라 프로젝트의 성장은 본질적으로 아크 용접 토치를 포함한 용접 서비스 및 장비에 대한 수요를 증가시킵니다. 아크 용접은 건설 및 인프라 프로젝트에서 금속 부품과 구조물을 접합하기 위해 광범위하게 사용되는 기본 공정입니다. 따라서 건설 및 인프라 개발의 성장은 아크 용접 토치에 대한 수요 증가와 직접적인 상관관계가 있습니다.

또한 아시아 태평양 지역은 자동차 산업이 크게 성장하고 있습니다. 중국과 인도와 같은 국가에서는 소비자 수요 증가, 가처분 소득 증가, 국내 제조를 촉진하기 위한 정부 이니셔티브에 힘입어 자동차 부문이 급성장하고 있습니다. 아크 용접은 자동차 제조 공정에서 중요한 역할을 하며 자동차 부품의 제작 및 조립에 기여합니다. 따라서 자동차 산업의 성장은 이 지역의 아크 용접 토치에 대한 수요를 더욱 촉진하고 있습니다.

또한, 특히 중국과 인도에서 재생 에너지원에 대한 관심이 높아지면서 아크 용접 토치에 대한 수요도 증가하고 있습니다. 두 국가 모두 해상 풍력 에너지 프로젝트에 특히 중점을 두고 풍력 발전 용량을 공격적으로 확장하고 있습니다. 풍력 터빈의 설치 및 유지보수에는 지지 구조물 및 부품의 제작과 설치를 포함한 광범위한 용접 작업이 필요하며, 이때 아크 용접 토치는 필수적인 도구입니다.

본질적으로 아크 용접 토치 시장에서 아시아 태평양 지역의 우위는 인구 증가, 도시화, 인프라 개발, 자동차 산업 확장 및 재생 에너지원 채택 증가의 시너지 효과로 인해 용접 장비 및 서비스, 특히 아크 용접 토치에 대한 수요가 지속적이고 증가하는 데 기여한 것으로 볼 수 있습니다.

지역별 아크 용접 토치 시장

연구에 고려된 가정에 대해 자세히 알아보려면 PDF 브로셔를 다운로드하세요.

주요 시장 플레이어

아크 용접 토치 시장은 링컨 일렉트릭 컴퍼니(미국), ESAB 코퍼레이션(미국), 일리노이 툴 웍스(미국), 린데(아일랜드), 파나소닉(일본), 프로니우스 인터내셔널 GmbH(오스트리아), 아비코르 빈젤(독일), 켐피 오이(핀란드), 토킨(일본), 미가트로닉 A/S(덴마크) 등의 주요 제조업체로 구성되어 있으며, 아크 용접 토치 시장에서 다루는 최고 제조업체는 다음과 같습니다. 확장, 인수 합병, 신제품 출시 및 거래는 아크 용접 토치 시장에서 입지를 강화하기 위해 이러한 주요 업체들이 채택한 주요 전략 중 일부였습니다. 주요 초점은 확장과 거래에 주어졌습니다.

더 읽어보기: 아크 용접 토치 회사

세계 최초의 마켓 인텔리전스 클라우드에 대한 보고서를 온라인으로 받아보세요.

간편한 과거 데이터 및 예측 수치 다운로드

성장 잠재력이 높은 기회를 위한 기업 분석 대시보드

사용자 정의 및 쿼리를 위한 리서치 애널리스트 액세스

대화형 대시보드를 통한 경쟁사 분석

최신 뉴스, 업데이트 및 트렌드 분석

샘플 요청하기

이미지를 클릭하면 확대됩니다.

보고서 범위

보고서 지표

세부 정보

연도별 시장 규모

2022-2029

고려 기준 연도

2023

예측 기간

2024-2029

예측 단위

가치(미화 백만 달러)

수량(천 단위)

대상 세그먼트

마모 부품, 냉각 유형, 최종 사용 산업 및 지역

대상 지역

북미, 아시아 태평양, 유럽, 남미, 중동 및 아프리카.

대상 기업

링컨 일렉트릭 컴퍼니(미국), ESAB 코퍼레이션(미국), 일리노이 툴 웍스(미국), 린데(아일랜드), 파나소닉(일본), 프로니우스 인터내셔널 GmbH(오스트리아), 아비코 빈젤(독일), 켐피 오이(핀란드), 토킨(일본), 미가트로닉 A/S(덴마크)는 아크 용접 토치 시장에서 다루는 최고의 제조업체입니다.

이 연구 보고서는 재료 유형, 최종 사용 산업, 응용 프로그램 및 지역에 따라 아크 용접 토치 시장을 분류합니다.

냉각 유형별 아크 용접 토치 시장

공냉식 토치

수냉식 토치

아크 용접 토치 시장, 마모 부품 별

가스 노즐

접촉 팁

전극

기타 마모 부품

아크 용접 토치 시장, 마모 부품별

자동차

건설

조선

발전

기타 최종 사용 산업

아크 용접 토치 시장, 지역별

북미

유럽

아시아 태평양

남미

중동 및 아프리카

최근 개발

2024년 3월, ESAB와 EWI는 아크-DED 적층 제조 및 SAW 공정의 발전을 위해 협력하기로 했습니다. 이 파트너십을 통해 ESAB는 오하이오주 콜럼버스에 있는 EWI에 로봇 및 서브머지드 아크 용접 시스템을 제공하게 됩니다. EWI는 아크 용접 공정, 특히 로봇 팔과 분말 또는 와이어를 이용한 아크, 전자빔 또는 레이저 빔 공정과 같은 다양한 에너지원을 사용하여 복잡한 금속을 제작하는 첨단 적층 제조 방법인 아크 방향 에너지 증착(DED) 공정에 대한 전문 지식으로 유명합니다. 이번 협력은 용접 기술을 개선하고 다양한 산업 분야의 애플리케이션을 추진하는 것을 목표로 하며, 용접 및 제조 분야의 혁신과 발전에 대한 강한 의지를 보여줍니다.

2023년 9월, Miller Electric Mfg. LLC는 140암페어급 경량 용접기인 Millermatic 142 MIG 용접기를 출시했습니다. 이 휴대용 MIG 용접기는 표준 120볼트 가정용 전류로 작동하며 자동 설정 기술을 갖추고 있어 전압과 와이어 이송 속도를 수동으로 설정할 필요가 없습니다. 밀러매틱 142는 레이싱, 농업, 제조, 용접 교육 및 훈련과 같은 다양한 산업 분야의 용접 작업에 적합합니다.

2023년 6월, 아비코 빈젤은 최근 모로코 케니트라에 새로운 자회사인 아비코 빈젤 마그레브를 설립하여 용접 기술 분야에서 중요한 이정표를 달성했습니다.

2023년 5월, 프로니우스 인터내셔널 GmbH는 최근 증가하는 용접 토치 수요를 충족하기 위해 페텐바흐(AT) 공장의 생산 능력을 확장했습니다. 이 확장에는 새로운 생산 라인 추가와 더 많은 일자리 창출이 포함됩니다. 이제 제품 포트폴리오는 수동, 고정 및 로봇 보조 용접 작업에 적합한 다양한 MIG/MAG, TIG 및 플라즈마 용접 토치를 갖추게 되었습니다.

후지필름은 2022년 12월, 전자 재료 산업의 성장을 위해 한국에 첨단 반도체 소재 제조를 위한 새로운 시설을 건설할 계획이라고 밝혔습니다. 새로운 시설에서는 최신 평가 도구와 최첨단 제조 역량을 갖추고 우수한 성능의 제품을 생산할 수 있게 될 것입니다.

1 소개 (페이지 번호 – 37)

1.1 연구 목표

1.2 시장 정의

1.2.1 포함 및 제외 사항

1.3 연구 범위

1.3.1 시장 세분화

1.3.2 대상 지역

1.3.3 고려 된 연도

1.4 고려되는 통화

1.5 고려 된 단위

1.6 제한 사항

1.7 이해관계자

2 연구 방법론(페이지 번호 – 41)

2.1 연구 데이터

그림 1 아크 용접 토치 시장 : 연구 설계

2.1.1 2 차 데이터

2.1.1.1 2 차 출처의 주요 데이터

2.1.2 1 차 데이터

2.1.2.1 주요 출처의 주요 데이터

2.1.2.2 주요 산업 인사이트

2.1.2.3 주요 인터뷰 분석

2.2 시장 규모 추정

그림 2 시장 규모 추정 : 아크 용접 토치, 가치 별

그림 3 아크 용접 토치 시장, 지역별

그림 4 아크 용접 토치 시장: 공급 측면 분석

그림 5 시장 규모 추정: 상향식 접근 방식

그림 6 시장 규모 추정: 하향식 접근 방식

2.3 데이터 삼각 측량

그림 7 아크 용접 토치 시장 : 데이터 삼각 측량

2.3.1 연구 가정

2.4 연구 제한 사항

2.4.1 위험 평가

표 1 제한 사항 및 관련 위험

2.5 성장률 가정

2.6 경기 침체의 영향

3 임원 요약 (페이지 번호 – 51)

그림 8 전체 아크 용접 토치 시장에서 가장 큰 점유율을 차지하는 전극

그림 9 예측 기간 동안 아크 용접 토치 시장을 지배하는 공랭식 토치

그림 10 아크 용접 토치 시장에서 가장 빠르게 성장하는 최종 사용 산업이 될 건설 부문

그림 11 2023 년 아시아 태평양 지역 아크 용접 토치 시장 지배

4 프리미엄 인사이트 (페이지 번호 – 55)

4.1 아크 용접 토치 시장의 플레이어를위한 기회

그림 12 예측 기간 동안 아크 용접 토치 시장에서 가장 빠르게 성장하는 지역이 될 아시아 태평양 지역

4.2 마모 부품 별 아크 용접 토치 시장 성장

그림 13 예측 기간 동안 아크 용접 토치 시장을 주도하는 전극 세그먼트

4.3 냉각 유형별 아크 용접 토치 시장

그림 14 가장 빠르게 성장하는 냉각 유형 세그먼트가 될 공랭식 토치

4.4 아크 용접 토치 시장, 최종 용도 산업별

그림 15 건설 산업은 예측 기간 동안 전체 아크 용접 토치 시장에서 가장 큰 최종 사용 산업 부문이 될 것입니다.

4.5 아시아 태평양 : 마모 부품 및 국가 별 아크 용접 토치 시장

그림 16 중국은 아시아 태평양에서 가장 큰 시장 점유율을 차지했습니다.

4.6 아크 용접 토치 시장 : 주요 국가

그림 17 예측 기간 동안 가장 높은 성장을 기록하는 중국

5 시장 개요 (페이지 번호 – 58)

5.1 소개

5.2 시장 역학

그림 18 아크 용접 토치 시장 : 운전자, 구속, 기회 및 과제

5.2.1 드라이버

5.2.1.1 철강 산업의 유망한 성장

그림 19 글로벌 조강 수요, 2022 년 대 2024 년 (백만 톤)

5.2.1.2 인구 증가와 빠른 도시화 속도

표 2 세계 인구 및 도시화, 지역별, 2021년 대 2050년(백만)

표 3 지역별 인구 증가율, 2022년 대 2030년 대 2050년(백만)

5.2.1.3 신흥 경제국의 최종 사용 산업 수요 증가

그림 20 글로벌 자동차 생산량(백만 대)

5.2.1.4 중동 및 아프리카의 산업 발전

5.2.2 제한 사항

5.2.2.1 용접과 관련된 안전 문제

5.2.2.2 아크 용접 토치의 높은 유지 보수 비용

5.2.3 기회

5.2.3.1 경량 및 휴대용 토치 개발

5.2.3.2 풍력 에너지 인프라 개발

그림 21 전 세계 신규 풍력 발전 용량 설치(GW)

5.2.4 도전 과제

5.2.4.1 숙련 된 용접공 부족

6 산업 동향 (페이지 번호 – 67)

6.1 고객의 비즈니스에 영향을 미치는 트렌드 및 중단

그림 22 아크 용접 토치 제조업체의 수익 변화

6.2 가격 분석

그림 23 주요 업체의 평균 판매 가격 추세, 마모 부위별

6.2.1 주요 업체의 평균 판매 가격 추세, 마모 부품 별

표 4 주요 업체별 마모 부품 평균 판매 가격, 2023 년 (USD / 단위)

6.2.2 아크 용접 토치의 평균 판매 가격 범위, 지역별, 2022-2029 년

그림 24 아크 용접 토치의 평균 판매 가격 추세, 지역별 (USD / 단위)

6.2.3 아크 용접 토치의 평균 판매 가격 추세, 지역별

표 5 2022-2029 년 지역별 평균 판매 가격 (USD / 단위)

6.3 가치 사슬 분석

6.3.1 원자재 공급 업체

6.3.2 연구 및 제품 개발

6.3.3 생산 공정 및 조립

6.3.4 유통 업체

6.3.5 최종 사용 산업

6.4 생태계 분석

그림 25 생태계/시장 매핑

표 6 아크 용접 토치 시장의 생태계

6.5 기술 분석

6.5.1 주요 기술

6.5.1.1 연기 추출 기술

6.5.1.2 로봇 토치

6.5.1.3 마이크로 용접 기술

6.5.1.4 연결성 및 IoT

6.5.1.5 인공 지능 및 기계 학습

6.5.2 보완 기술

6.5.2.1 고급 재료

6.5.2.2 용접 안전 장비의 혁신

6.5.2.3 전원 기술

6.6 특허 분석

6.6.1 소개

6.6.2 방법론

6.6.3 특허 분석 (2014-2023)

그림 26 아크 용접 토치 시장의 주요 특허 목록 (2014-2023)

표 7 아크 용접 토치에 대한 특허 목록

6.7 무역 분석

그림 27 수출 시나리오: HS 코드 851590, 납땜 또는 용접용 또는 금속, 금속 탄화물 또는 서멧의 핫 스프레이용 기계 및 장치 부품, 2013-2022년(미화 10억 달러)

그림 28 수입 시나리오: HS 코드 851590, 납땜 또는 용접용 또는 금속, 금속 탄화물 또는 서멧의 핫 스프레이용 기계 및 장치 부품, 2013-2022년(미화 10억 달러)

6.8 주요 컨퍼런스 및 이벤트, 2024-2025년

표 8 컨퍼런스 및 이벤트 세부 목록, 2024-2025년

6.9 관세 및 규제 환경

6.9.1 아크 용접 토치 관련 관세 및 규정

표 9 아크 용접 토치 시장 관련 관세

6.9.2 규제 기관, 정부 기관 및 기타 조직

표 10 북미 : 규제 기관, 정부 기관 및 기타 조직

표 11 유럽 : 규제 기관, 정부 기관 및 기타 조직

표 12 아시아 태평양 : 규제 기관, 정부 기관 및 기타 조직

6.10 포터의 5 가지 힘 분석

그림 29 아크 용접 토치 시장 : 포터의 5 가지 힘 분석

표 13 아크 용접 토치 시장 : 포터의 5 가지 힘 분석

6.10.1 신규 진입자의 위협

6.10.2 대체품의 위협

6.10.3 공급 업체의 협상력

6.10.4 구매자의 협상력

6.10.5 경쟁 경쟁의 강도

6.11 주요 이해관계자 및 구매 기준

6.11.1 구매 프로세스의 주요 이해관계자

그림 30 구매 프로세스에 대한 이해관계자의 영향

표 14 구매 프로세스에 대한 이해 관계자의 영향

6.11.2 구매 기준

그림 31 아크 용접 토치 시장의 주요 구매 기준

표 15 아크 용접 토치 산업의 주요 구매 기준

6.12 사례 연구 분석

6.12.1 사례 연구 1 : 일본의 용접 효율성 혁신

6.12.2 사례 연구 2 : 주철 파이프의 서브 아크 용접 자동화

6.12.3 사례 연구 3: 대형 건설 장비의 다중 공정 로봇 용접

6.12.4 사례 연구 4: 첨단 추출 기술을 통한 용접 작업장 공기질 및 안전 강화

6.13 거시 경제 분석

6.13.1 소개

6.13.2 GDP 동향 및 예측

표 16 세계 GDP 성장 전망, 2021-2028년(USD 조)

6.13.3 GDP 대비 건설 산업 및 아크 용접 토치에 미치는 영향

표 17 주요 국가 별 GDP 대비 건설 비율, 2021 년

6.13.4 글로벌 자동차 생산 및 성장

표 18 글로벌 자동차 생산 (단위) 및 성장, 국가 별, 2021 년 대 2022 년

6.13.5 글로벌 철강 생산량(상위 10개 국가)

그림 32 상위 10대 철강 생산 국가, 2019-2023년

6.13.6 글로벌 철강 소비량(상위 10개 국가)

그림 33 상위 10대 철강 소비 국가, 2022-2024년

6.14 자동차 산업 투자 및 자금 조달 시나리오

그림 34 2021년에 급증한 자동차 부문의 투자자 거래 및 자금 조달

7 아크 용접 토치 시장, 마모 부위별 (페이지 번호 – 101)

7.1 소개

그림 35 예측 기간 동안 아크 용접 토치 시장을 지배하는 전극 세그먼트

표 19 마모 부위 별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 20 마모 부품 별 아크 용접 토치 시장, 2022-2029 (천 단위)

7.2 가스 노즐

7.2.1 가스 노즐에 대한 수요를 높이기 위해 내구성과 정밀도에 대한 강조 증가

7.3 연락처 팁

7.3.1 시장 성장을 선호하는 고품질 접촉 팁에 대한 수요 증가

7.4 전극

7.4.1 시장 성장을 지원하는 전극 제조의 기술 발전

7.5 기타 마모 부품

8 냉각 유형별 아크 용접 토치 시장 (페이지 번호 – 106)

8.1 소개

그림 36 예측 기간 동안 시장을 지배 할 공냉식 토치 부문

표 21 냉각 유형별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 22 냉각 유형별 아크 용접 토치 시장, 2022-2029 (천 단위)

8.2 공냉식 토치

8.2.1 시장 성장을 주도하는 다양한 공냉식 토치

8.3 수냉식 토치

8.3.1 수요를 늘리기위한 냉각 기술의 지속적인 발전

9 최종 용도 산업 별 아크 용접 토치 시장 (페이지 번호 – 109)

9.1 소개

그림 37 예측 기간 동안 가장 높은 성장률을 기록 할 건설 부문

표 23 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 24 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

9.2 자동차

9.2.1 시장을 주도하기위한 자동차 생산 시설 확장

9.3 건설

9.3.1 성장을 지원하기위한 글로벌 인프라 개발 및 도시 확장

9.4 조선

9.4.1 시장 활성화를위한 조선 산업의 혁신

9.5 발전

9.5.1 시장 성장을 촉진하기 위해 파이프 라인 및 튜브 시스템 건설에서 궤도 용접의 사용 증가

9.6 기타 최종 사용 산업

10 아크 용접 토치 시장, 지역별 (페이지 번호 – 114)

10.1 소개

그림 38 예측 기간 동안 가장 높은 성장을 기록하는 중국

표 25 아크 용접 토치 시장, 지역별, 2022-2029 (미화 백만 달러)

표 26 아크 용접 토치 시장, 지역별, 2022-2029 (천 단위)

10.2 아시아 태평양

10.2.1 아시아 태평양 : 경기 침체 영향

그림 39 아시아 태평양 : 아크 용접 토치 시장 스냅 샷

표 27 아시아 태평양 : 국가 별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 28 아시아 태평양 : 국가 별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

표 29 아시아 태평양 : 마모 부품 별 아크 용접 토치 시장, 2022-2029 년 (USD 백만)

표 30 아시아 태평양 : 마모 부품 별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

표 31 아시아 태평양 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 년 (USD 백만)

표 32 아시아 태평양 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

표 33 아시아 태평양 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 34 아시아 태평양 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

10.2.2 중국

10.2.2.1 시장 성장을 촉진하기위한 도시화 및 인프라 프로젝트에 대한 정부 투자 증가

표 35 중국 : 마모 부위 별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 36 중국 : 마모 부품 별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

표 37 중국 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 38 중국 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

표 39 중국 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 40 중국 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (천 단위)

10.2.3 일본

10.2.3.1 아크 용접 토치에 대한 수요를 촉진하기 위해 국가의 풍력 에너지 확장

표 41 일본 : 마모 부위 별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 42 일본 : 마모 부위 별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 43 일본 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 44 일본 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

표 45 일본 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 46 일본 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (천 단위)

10.2.4 인도

10.2.4.1 시장 성장을 지원하는 번성하는 자동차 산업

표 47 인도: 마모 부위 별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 48 인도: 마모 부위 별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

표 49 인도: 냉각 유형별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 50 인도: 냉각 유형별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 51 인도: 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 52 인도: 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

10.2.5 인도네시아

10.2.5.1 시장을 주도하기 위해 풍력 발전 증가에 대한 정부의 집중 증가

표 53 인도네시아 : 아크 용접 토치 시장, 마모 부위 별, 2022-2029 (백만 달러)

표 54 인도네시아 : 마모 부품 별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

표 55 인도네시아 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 56 인도네시아 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

표 57 인도네시아 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 58 인도네시아 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (천 단위)

10.2.6 나머지 아시아 태평양 지역

표 59 나머지 아시아 태평양 : 마모 부품 별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 60 나머지 아시아 태평양 : 마모 부품 별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 61 나머지 아시아 태평양 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 62 나머지 아시아 태평양 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 63 나머지 아시아 태평양 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 년 (USD 백만)

표 64 나머지 아시아 태평양 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (천 단위)

10.3 북미

10.3.1 북미 : 경기 침체 영향

그림 40 북미 : 아크 용접 토치 시장 스냅 샷

표 65 북미 : 국가 별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 66 북미 : 국가 별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

표 67 북미 : 아크 용접 토치 시장, 마모 부품 별, 2022-2029 (USD 백만)

표 68 북미 : 마모 부품 별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 69 북미 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 70 북미 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 71 북미 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 년 (USD 백만)

표 72 북미 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (천 단위)

10.3.2 미국

10.3.2.1 시장 성장을 선호하는 자동차 부문의 용접 장비 수요 증가

표 73 미국: 마모 부위별 아크 용접 토치 시장, 2022-2029 (백만 달러)

표 74 미국: 마모 부위 별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 75 미국: 냉각 유형별 아크 용접 토치 시장, 2022-2029 (백만 달러)

표 76 미국: 냉각 유형별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

표 77 미국: 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 78 미국: 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (천 단위)

10.3.3 캐나다

10.3.3.1 성장을 촉진하는 자동차 부문 성장

표 79 캐나다: 마모 부위 별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 80 캐나다: 마모 부위 별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 81 캐나다: 냉각 유형별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 82 캐나다: 냉각 유형별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

표 83 캐나다: 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 84 캐나다: 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

10.3.4 멕시코

10.3.4.1 성장을 촉진하기위한 전력 부문 투자에 대한 정부 이니셔티브

표 85 멕시코 : 마모 부위 별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 86 멕시코 : 마모 부품 별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

표 87 멕시코 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 년 (USD 백만)

표 88 멕시코 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 89 멕시코 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 년 (USD 백만)

표 90 멕시코 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

10.4 유럽

표 91 유럽: 국가 별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 92 유럽 국가 별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 93 유럽 마모 부위 별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 94 유럽 마모 부품 별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 95 유럽: 냉각 유형별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 96 유럽 냉각 유형별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 97 유럽: 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 98 유럽: 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (천 단위)

10.4.1 유럽: 경기 침체 영향

10.4.2 독일

10.4.2.1 아크 용접 토치에 대한 수요를 촉진하기 위해 자동차 생산 증가

표 99 독일 : 아크 용접 토치 시장, 마모 부위 별, 2022-2029 (USD 백만)

표 100 독일: 마모 부위별 아크 용접 토치 시장, 2022-2029년 (천 대)

표 101 독일 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 102 독일 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

표 103 독일 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 104 독일 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (천 단위)

10.4.3 프랑스

10.4.3.1 시장을 주도하기 위해 다양한 최종 용도 산업에서 아크 용접에 대한 수요 증가

표 105 프랑스 : 마모 부위 별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 106 프랑스 : 마모 부품 별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 107 프랑스 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 108 프랑스 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

표 109 프랑스 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 110 프랑스 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (천 단위)

10.4.4 이탈리아

10.4.4.1 수요를 촉진하기위한 건설 산업에 대한 투자 증가

표 111 이탈리아 : 마모 부위 별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 112 이탈리아 : 마모 부위 별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 113 이탈리아 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 114 이탈리아 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

표 115 이탈리아 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 116 이탈리아 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (천 단위)

10.4.5 영국

10.4.5.1 아크 용접 토치 산업에 영향을 미치는 해상 풍력 발전 용량 증가

표 117 영국: 마모 부위별 아크 용접 토치 시장, 2022-2029 (백만 달러)

표 118 영국: 마모 부품 별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

표 119 영국: 냉각 유형별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 120 영국: 냉각 유형별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 121 영국: 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 122 영국: 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (천 단위)

10.4.6 스페인

10.4.6.1 성장을 주도하기위한 인프라 및 자동차 산업에 대한 정부 투자

표 123 스페인 : 마모 부위 별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 124 스페인 : 마모 부위 별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 125 스페인 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 126 스페인 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 127 스페인 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 128 스페인 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

10.4.7 유럽의 나머지 지역

표 129 유럽의 나머지 지역: 마모 부위 별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 130 유럽의 나머지 지역 마모 부위 별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 131 유럽의 나머지 지역 냉각 유형별 아크 용접 토치 시장, 2022-2029 (백만 달러)

표 132 유럽의 나머지 지역 냉각 유형별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 133 유럽의 나머지 지역 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 134 나머지 유럽 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (천 단위)

10.5 중동 및 아프리카

10.5.1 중동 및 아프리카 : 경기 침체 영향

표 135 중동 및 아프리카 : 국가 별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 136 중동 및 아프리카 : 국가 별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 137 중동 및 아프리카 : 마모 부품 별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 138 중동 및 아프리카 : 마모 부품 별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 139 중동 및 아프리카 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 140 중동 및 아프리카 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 141 중동 및 아프리카 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 142 중동 및 아프리카 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (천 단위)

10.5.2 GCC 국가

표 143 GCC 국가: 마모 부위 별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 144 GCC 국가 아크 용접 토치 시장, 마모 부품 별, 2022-2029 (천 단위)

표 145 GCC 국가 냉각 유형별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 146 GCC 국가 냉각 유형별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

표 147 GCC 국가 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 148 GCC 국가 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (천 단위)

10.5.2.1 사우디 아라비아

10.5.2.1.1 시장 성장을 주도하는 데 중추적 인 역할을하는 사우디 비전 2030

표 149 사우디 아라비아: 아크 용접 토치 시장, 마모 부위 별, 2022-2029 (USD 백만)

표 150 사우디 아라비아: 마모 부위 별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 151 사우디 아라비아 냉각 유형별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 152 사우디 아라비아 냉각 유형별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 153 사우디 아라비아 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 154 사우디 아라비아: 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (천 단위)

10.5.2.2 UAE

10.5.2.2.1 시장을 주도하는 스마트하고 지속 가능한 이동성

표 155 UAE: 마모 부위별 아크 용접 토치 시장, 2022-2029년(미화 백만 달러)

표 156 UAE: 마모 부위 별 아크 용접 토치 시장, 2022-2029 년 (천 대)

표 157 UAE: 냉각 유형별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 158 UAE: 냉각 유형별 아크 용접 토치 시장, 2022-2029 년 (천 대)

표 159 UAE: 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 160 UAE: 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (천 단위)

10.5.2.3 나머지 GCC 국가

표 161 나머지 GCC 국가: 마모 부위 별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 162 나머지 GCC 국가 마모 부위 별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 163 나머지 GCC 국가 냉각 유형별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 164 나머지 GCC 국가 냉각 유형별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 165 나머지 GCC 국가 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 166 나머지 GCC 국가 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (천 단위)

10.5.3 남아프리카

10.5.3.1 시장 성장을위한 인프라 개발

표 167 남아프리카 : 마모 부위 별 아크 용접 토치 시장, 2022-2029 (백만 달러)

표 168 남아프리카 : 마모 부품 별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 169 남아프리카 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 170 남아프리카 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 171 남아프리카 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 172 남아프리카 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (천 단위)

10.5.4 나머지 중동 및 아프리카

표 173 나머지 중동 및 아프리카 : 마모 부품 별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 174 나머지 중동 및 아프리카 : 마모 부품 별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 175 나머지 중동 및 아프리카 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 176 나머지 중동 및 아프리카 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 177 나머지 중동 및 아프리카 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 178 나머지 중동 및 아프리카 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (천 단위)

10.6 남미

10.6.1 남미 : 경기 침체 영향

표 179 남미 : 국가 별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 180 남미 : 국가 별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 181 남미 : 아크 용접 토치 시장, 마모 부품 별, 2022-2029 (USD 백만)

표 182 남미 : 마모 부품 별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 183 남미 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 184 남미 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 185 남미 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 186 남미 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (천 단위)

10.6.2 브라질

10.6.2.1 시장을 주도하는 호황을 누리는 건설 산업

표 187 브라질: 마모 부위 별 아크 용접 토치 시장, 2022-2029 년 (백만 달러)

표 188 브라질: 마모 부위 별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 189 브라질: 냉각 유형별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 190 브라질: 냉각 유형별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

표 191 브라질: 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 년 (USD 백만)

표 192 브라질: 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (천 단위)

10.6.3 아르헨티나

10.6.3.1 시장을 주도하는 자동차 산업의 성장

표 193 아르헨티나 : 마모 부위 별 아크 용접 토치 시장, 2022-2029 (백만 달러)

표 194 아르헨티나 : 마모 부품 별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 195 아르헨티나 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 196 아르헨티나 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 197 아르헨티나 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 년 (USD 백만)

표 198 아르헨티나 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

10.6.4 남미의 나머지 지역

표 199 나머지 남미 : 마모 부품 별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 200 나머지 남미 : 마모 부품 별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 201 나머지 남미 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 202 나머지 남미 : 냉각 유형별 아크 용접 토치 시장, 2022-2029 (천 단위)

표 203 나머지 남미 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 (USD 백만)

표 204 나머지 남미 : 최종 용도 산업별 아크 용접 토치 시장, 2022-2029 년 (천 단위)

11 경쟁 환경 (페이지 번호 – 197)

11.1 개요

11.2 주요 플레이어 전략 / 승리 할 권리

표 205 아크 용접 토치 시장의 주요 플레이어가 배포 한 전략 개요

11.3 시장 점유율 분석 (2023 년)

그림 41 아크 용접 토치 시장의 주요 플레이어의 시장 점유율, 2023 년

표 206 아크 용접 토치 시장 : 경쟁 정도

11.4 수익 분석 (2018-2022)

그림 42 지난 5 년 동안 주요 기업의 수익 분석

11.5 회사 가치 평가 및 재무 지표

그림 43 기업 가치 평가(미화 10억 달러)

그림 44 재무 매트릭스: EV/EBITDA 비율

11.6 브랜드/제품 비교

그림 45 아크 용접 토치 시장: 브랜드/제품 비교

11.7 기업 평가 매트릭스 : 주요 기업, 2023 년

11.7.1 스타

11.7.2 신흥 리더

11.7.3 퍼베이시브 플레이어

11.7.4 참가자

그림 46 아크 용접 토치 시장 : 회사 평가 매트릭스 (주요 기업), 2023 년

11.7.5 회사 풋 프린트 분석

그림 47 아크 용접 토치 시장 : 회사 발자국 (10 개 회사)

표 207 아크 용접 토치 시장 : 회사 풋 프린트 (10 개 회사)

표 208 아크 용접 토치 시장 : 냉각 유형 풋 프린트 (10 개 회사)

표 209 아크 용접 토치 시장 : 최종 사용 산업 풋 프린트 (10 개 회사)

표 210 아크 용접 토치 시장 : 지역별 발자국 (10 개사)

11.8 기업 평가 매트릭스 : 스타트 업 / MES, 2023 년

11.8.1 진보적 인 기업

11.8.2 반응 형 기업

11.8.3 역동적 인 기업

11.8.4 시작 블록

그림 48 아크 용접 토치 시장 : 기업 평가 매트릭스 (스타트 업 / Mes), 2023 년

11.8.5 경쟁 벤치마킹

표 211 아크 용접 토치 시장 : 주요 스타트 업 / 메쉬

표 212 아크 용접 토치 시장: 주요 스타트업/MES의 경쟁 벤치마킹

11.9 경쟁 시나리오

11.9.1 제품 출시 및 업그레이드

표 213 아크 용접 토치 시장 : 제품 출시 및 업그레이드, 2019 년 3 월 -2023 년 11 월

11.9.2 거래

표 214 아크 용접 토치 시장 : 거래, 2019 년 1 월 -2024 년 3 월

11.9.3 확장

표 215 아크 용접 토치 시장 : 확장, 2022 년 6 월-2023 년 6 월

11.9.4 기타 개발

표 216 아크 용접 토치 시장 : 기타 개발, 2024 년 2 월-2024 년 2 월

12 기업 프로필 (페이지 번호 – 220)

❖본 조사 자료에 관한 문의는 여기를 클릭하세요.❖