❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

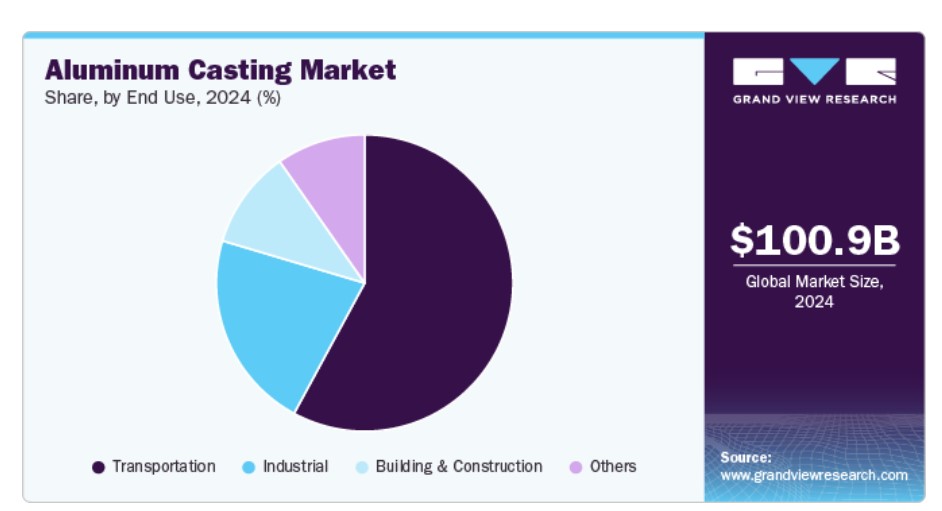

글로벌 알루미늄 주조 시장 규모는 2024년 1,009억 4천만 달러로 추정되었으며, 2025년부터 2030년까지 연평균 4.9% 성장할 것으로 예상됩니다. 알루미늄의 특성(고강도, 경량 등)으로 인해 자동차에 알루미늄 사용이 증가하고 있으며, 이는 향후 몇 년 동안 시장을 주도할 것으로 보입니다. 경량 차량 1대당 알루미늄 사용량은 매년 30~40%에 달하며, 전 세계적으로 엄격한 연료 배출량 감소 규제가 시행됨에 따라 향후 몇 년 안에 70%에 달할 것으로 보입니다. 세인트루이스 연방준비은행에 따르면, 2023년 경량 차량의 전 세계 판매량은 1,550만 2,000대에 달할 것으로 예상됩니다. 따라서 환경 오염의 급증, 가처분 소득의 증가, 소비자의 라이프스타일 변화로 인해 경량 차량에 대한 수요가 증가할 것으로 예상되어 알루미늄 주조에 대한 수요가 증가할 것으로 예상됩니다.

동인, 기회 및 제약 조건

방위 산업은 군사용으로 가볍고 내구성이 뛰어나며 성능이 우수한 재료에 대한 수요가 증가함에 따라 알루미늄 주조 시장의 핵심 동인이 될 것으로 예상됩니다. 알루미늄 주물은 강도와 무게 감소가 중요한 항공기 부품, 장갑차, 해군 함정과 같은 방위 부품 생산에 점점 더 많이 사용될 것으로 보입니다. 전 세계적으로 예상되는 국방 예산 증가와 함께, 첨단적이고 비용 효율적인 재료에 대한 필요성이 알루미늄 주물에 대한 수요를 증가시킬 것으로 예상됩니다.

그러나 알루미늄 주조 장비의 가격 상승과 주조 공정의 기술 혁신에 필요한 막대한 투자와 같은 도전 과제가 시장 성장을 제한할 것으로 예상됩니다. 또한 유럽 환경청(European Environment Agency)과 미국 환경 보호국(U.S. Environmental Protection Agency, EPA)과 같은 기관에서 주조 작업 중 유해한 배출을 통제하기 위해 설정된 엄격한 환경 규제가 가까운 미래에 시장 확장에 장애물이 될 것으로 예상됩니다.

가격 추세 분석

알루미늄 가격의 추세는 세계적 수요 변동, 원자재 비용, 주조 공정의 기술 발전 등 여러 가지 주요 요인의 영향을 받습니다. 최근 몇 년 동안, 공급망의 붕괴와 에너지 비용의 급등으로 인해 가격이 변동성을 겪었는데, 특히 에너지 집약적인 제련 및 주조 작업에 영향을 미쳤습니다. 자동차, 항공 우주, 건설과 같은 분야에서 특히 연료 효율이 높은 경량 소재를 찾는 수요가 증가하면서 가격 상승 압력이 가중되었습니다.

프로세스 인사이트

압력 다이캐스팅은 용융된 알루미늄을 강철 틀에 고압으로 주입하는 공정으로, 높은 치수 정확도로 복잡한 모양을 만들 수 있는 것으로 알려져 있습니다. 이 방법은 사이클 타임이 빠르기 때문에 특히 자동차 및 전자 산업에서 대규모 생산에 이상적입니다.

영구 주조는 재사용 가능한 금속 주형을 사용하여 중력 또는 저압으로 용융 알루미늄을 주입하는 방식으로, 조밀한 구조와 높은 기계적 강도를 가진 부품을 생산할 수 있을 것으로 기대됩니다. 이 방법은 최종 주물의 내구성 때문에 바퀴나 엔진 블록과 같은 중형 부품을 생산할 때 주로 선택됩니다.

최종 사용 통찰력

경량 차량 및 항공기에 대한 수요가 전 세계적으로 증가함에 따라 이 부문의 성장이 이루어지고 있습니다. 스포츠 차량은 경량 차량 부문에서 가장 수익성이 높은 부문 중 하나입니다. 북미와 유럽에서 열리는 스포츠 행사, 랠리, 경주의 인기가 계속해서 스포츠 차량에 대한 수요를 증가시키고 있으며, 이로 인해 알루미늄 주조에 대한 수요가 증가하고 있습니다.

항공기용 알루미늄 주조 제품이 제트기 또는 항공기 엔진 제조에 사용되면서 항공기 수요가 증가하면서 운송 부문도 성장하고 있습니다. 에어버스가 2024년에 발표한 연구에 따르면, 향후 20년 동안 새로운 항공기에 대한 수요가 약 42,000대에 이를 것으로 추정됩니다. 새로운 항공기에 대한 수요가 증가하면 새로운 제트 엔진에 대한 수요가 증가하여 시장 성장에 긍정적인 영향을 미칠 것으로 보입니다.

산업 부문에서 건설 장비는 전 세계적으로 인프라 개발이 활발하게 이루어지고 있기 때문에 향후 몇 년 동안 강력한 성장을 보일 것으로 예상됩니다. 아시아 태평양 지역에서는 지난 10년 동안 이 부문에서 XCMG, Sany와 같은 중국 건설 장비 제조업체가 급증하는 것을 볼 수 있었는데, 이로 인해 알루미늄 주조 제품에 대한 수요가 꾸준히 증가할 것으로 예상됩니다.

건축 및 건설 부문은 2025년부터 2030년까지 주택에 알루미늄 주조 제품이 점점 더 많이 사용됨에 따라 물량 기준으로 연평균 3.7%의 성장률을 보일 것으로 예상됩니다. 알루미늄 주조는 지붕, 문 손잡이, 창문, 커튼 월링 등 다양한 용도로 사용될 수 있습니다. 소비자의 선호 변화와 알루미늄의 가벼움, 심미적 매력 등의 장점으로 인해 철과 강철의 대체가 증가할 것으로 예상되며, 이는 향후 몇 년 동안 시장을 주도할 것으로 예상됩니다.

지역별 통찰력

아시아 태평양 알루미늄 주조 시장 동향

아시아 태평양 알루미늄 주조 시장은 중국과 인도의 제조업 부문이 급속히 성장함에 따라 성장할 것으로 예상됩니다. 자동차 제조업체들은 인도의 낮은 인건비와 자동차 부품에 대한 자동 경로에 따라 100% 외국인 직접 투자가 허용되는 등 정부 정책 지원에 힘입어 이들 국가에서 생산 시설을 이전하거나 확장하고 있습니다. 인도 자동차 부품 제조업체 협회(ACMA)가 발표한 바에 따르면, 인도 자동차 부품 제조 산업에 약 25~30억 달러의 투자가 이루어질 것으로 예상됩니다.

중국 알루미늄 주조 시장은 자동차 및 전자 분야의 강력한 수요와 경량 소재를 지원하는 정부 이니셔티브에 힘입어 꾸준히 성장할 것으로 예상됩니다.

북미 알루미늄 주조 시장 동향

북미 알루미늄 주조 시장은 향후 몇 년 동안 수익성 있는 성장을 보일 것으로 예상됩니다. 북미에서는 북미자유무역협정(NAFTA)의 영향으로 향후 몇 년 동안 경량 차량에 대한 수요가 건전한 속도로 증가할 것으로 예상됩니다. 2025년까지 연비 54.5mpg 달성을 목표로 두 단계에 걸쳐 발표되었습니다. 이로 인해 자동차 제조업체들은 차체 무게를 25% 줄여야 하는 상황에 처하게 되었고, 이는 향후 몇 년 동안 알루미늄 주조에 대한 수요를 증가시킬 것으로 보입니다.

유럽 알루미늄 주조 시장 동향

유럽은 엄격한 CO2 배출량 감소 규제로 뒷받침되는 자동차 산업 덕분에 2024년에 두 번째로 큰 지역 시장으로 부상했습니다. 실제 주행 배출가스(RDE) 기준의 Euro 6c와 Euro 6b 배출가스 기준, 그리고 WLTP(World Harmonized Light Vehicle Testing Procedure)가 이 지역의 알루미늄과 같은 경량 소재에 대한 수요를 증가시킬 것으로 예상되며, 이는 향후 시장 성장을 촉진할 것으로 예상됩니다.

프랑스 알루미늄 주조 시장은 제조업의 지속 가능성에 대한 관심이 높아지고 항공우주 및 방위 기술의 발전으로 혜택을 볼 것으로 예상됩니다. 녹색 기술에 대한 정부의 지원도 시장 성장을 촉진할 것으로 예상됩니다.

라틴아메리카 알루미늄 주조 시장 동향

브라질의 알루미늄 주조 시장은 산업화 증가와 현지 자동차 및 건설 부문의 발전에 힘입어 확장될 것으로 보입니다. 인프라 및 국내 제조 역량에 대한 투자가 이러한 추세를 뒷받침할 것으로 예상됩니다.

글로벌 알루미늄 주조 시장 보고서 세분화

이 보고서는 글로벌, 지역, 국가 수준에서 매출과 물량 증가를 예측하고 2018년부터 2030년까지 각 하위 부문에서 최신 산업 동향에 대한 분석을 제공합니다. 이 연구를 위해 Grand View Research는 공정, 최종 용도, 지역별로 글로벌 알루미늄 주조 시장 보고서를 세분화했습니다.

공정 전망(물량, 킬로톤; 매출, 백만 달러, 2018-2030)

다이캐스팅

압력 다이캐스팅

기타

영구 금형 주조

기타

최종 용도 전망 (생산량, 킬로톤; 매출, 백만 달러, 2018-2030)

운송

산업

건축 및 건설

건설

기타

지역별 전망 (생산량, 킬로톤; 매출, 백만 달러, 2018-2030)

중남미

브라질

중동 및 아프리카

남아프리카 공화국

북아메리카

미국

캐나다

멕시코

유럽

독일

이탈리아

프랑스

러시아

아시아 태평양 지역

중국

인도

일본

한국

제1장. 방법론과 범위

1.1. 시장 세분화 및 범위

1.2. 시장 정의

1.3. 정보 수집

1.3.1. 정보 분석

1.3.2. 시장 공식화 및 데이터 시각화

1.3.3. 데이터 검증 및 출판

1.4. 연구 범위와 가정

1.4.1. 데이터 소스 목록

제2장. 요약

2.1. 시장 개요

2.2. 부문별 전망

2.3. 경쟁 전망

3장. 시장 변수, 추세, 범위

3.1. 시장 계보 전망

3.1.1. 글로벌 금속 주조 시장 전망

3.2. 가치 사슬 분석

3.2.1. 원자재 전망

3.3. 제조 및 기술 개요

3.4. 규제 체계

3.5. 시장 역학

3.5.1. 시장 동인 분석

3.5.2. 시장 제약 분석

3.5.3. 시장 기회

3.5.4. 시장 도전 과제

3.6. 포터의 다섯 가지 힘 분석

3.6.1. 공급자의 협상력

3.6.2. 구매자의 협상력

3.6.3. 대체 위협

3.6.4. 신규 진입자의 위협

3.6.5. 경쟁적 경쟁

3.7. PESTLE 분석

3.7.1. 정치

3.7.2. 경제

3.7.3. 사회적 환경

3.7.4. 기술

3.7.5. 환경

3.7.6. 법률

제4장 알루미늄 주조 시장: 공정 추정 및 추세 분석

4.1. 알루미늄 주조 시장: 공정 동향 분석, 2023년과 2030년

4.2. 다이캐스팅

4.2.1. 시장 추정 및 예측, 2018년 – 2030년 (킬로톤) (백만 달러)

4.3. 영구 금형 주조

4.3.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

4.4. 기타

4.4.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

제5장. 알루미늄 주조 시장: 최종 용도 추정 및 추세 분석

5.1. 알루미늄 주조 시장: 최종 용도 동향 분석, 2023년과 2030년

5.2. 운송

5.2.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

5.3. 산업

5.3.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

5.4. 건축 및 건설

5.4.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

5.5. 기타

5.5.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

제6장. 알루미늄 주조 시장: 지역별 추정 및 추세 분석

6.1. 지역별 분석, 2023년과 2030년

6.2. 북미

6.2.1. 시장 규모 추정치와 예측치, 2018-2030년(킬로톤) (백만 달러)

6.2.2. 공정별 시장 규모 추정치와 예측치, 2018-2030년(킬로톤) (백만 달러)

6.2.3. 최종 용도별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.2.4. 미국

6.2.4.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.2.4.2. 시장 규모 추정치 및 예측, 공정별, 2018-2030 (킬로톤) (백만 달러)

6.2.4.3. 시장 규모 추정치 및 예측, 최종 용도별, 2018-2030 (킬로톤) (백만 달러)

6.2.5. 캐나다

6.2.5.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.2.5.2. 공정별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.2.5.3. 최종 용도별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.2.6. 멕시코

6.2.6.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.2.6.2. 시장 규모 추정치 및 예측, 공정별, 2018-2030 (킬로톤) (백만 달러)

6.2.6.3. 시장 규모 추정치 및 예측, 최종 용도별, 2018-2030 (킬로톤) (백만 달러)

6.3. 유럽

6.3.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.3.2. 공정별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.3.3. 최종 용도별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.3.4. 독일

6.3.4.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.3.4.2. 시장 규모 추정치 및 예측, 공정별, 2018-2030 (킬로톤) (백만 달러)

6.3.4.3. 시장 규모 추정치 및 예측, 최종 용도별, 2018-2030 (킬로톤) (백만 달러)

6.3.5. 이탈리아

6.3.5.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.3.5.2. 공정별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.3.5.3. 최종 용도별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.3.6. 프랑스

6.3.6.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.3.6.2. 시장 규모 추정치 및 예측, 공정별, 2018-2030 (킬로톤) (백만 달러)

6.3.6.3. 시장 규모 추정치 및 예측, 최종 용도별, 2018-2030 (킬로톤) (백만 달러)

6.3.7. 러시아

6.3.7.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.3.7.2. 공정별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.3.7.3. 최종 용도별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.4. 아시아 태평양

6.4.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.4.2. 시장 규모 추정치 및 예측, 공정별, 2018-2030 (킬로톤) (백만 달러)

6.4.3. 시장 규모 추정치 및 예측, 최종 용도별, 2018-2030 (킬로톤) (백만 달러)

6.4.4. 중국

6.4.4.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.4.4.2. 공정별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.4.4.3. 최종 용도별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.4.5. 인도

6.4.5.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.4.5.2. 시장 규모 추정치 및 예측, 공정별, 2018-2030 (킬로톤) (백만 달러)

6.4.5.3. 시장 규모 추정치 및 예측, 최종 용도별, 2018-2030 (킬로톤) (백만 달러)

6.4.6. 일본

6.4.6.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.4.6.2. 공정별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.4.6.3. 최종 용도별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.4.7. 대한민국

6.4.7.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.4.7.2. 시장 규모 추정치 및 예측, 공정별, 2018-2030 (킬로톤) (백만 달러)

6.4.7.3. 시장 규모 추정치 및 예측, 최종 용도별, 2018-2030 (킬로톤) (백만 달러)

6.5. 중남미

6.5.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.5.2. 시장 추정 및 예측, 공정별, 2018-2030 (킬로톤) (백만 달러)

6.5.3. 최종 용도별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.5.4. 브라질

6.5.4.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.5.4.2. 시장 규모 추정치 및 예측, 공정별, 2018-2030 (킬로톤) (백만 달러)

6.5.4.3. 시장 규모 추정치 및 예측, 최종 용도별, 2018-2030 (킬로톤) (백만 달러)

6.6. 중동 및 아프리카

6.6.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.6.2. 시장 추정 및 예측, 공정별, 2018-2030 (킬로톤) (백만 달러)

6.6.3. 최종 용도별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.6.4. 남아프리카 공화국

6.6.4.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.6.4.2. 시장 규모 추정치 및 예측, 공정별, 2018-2030 (킬로톤) (백만 달러)

6.6.4.3. 시장 규모 추정치 및 예측, 최종 용도별, 2018-2030 (킬로톤) (백만 달러)

7장. 경쟁 구도