❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

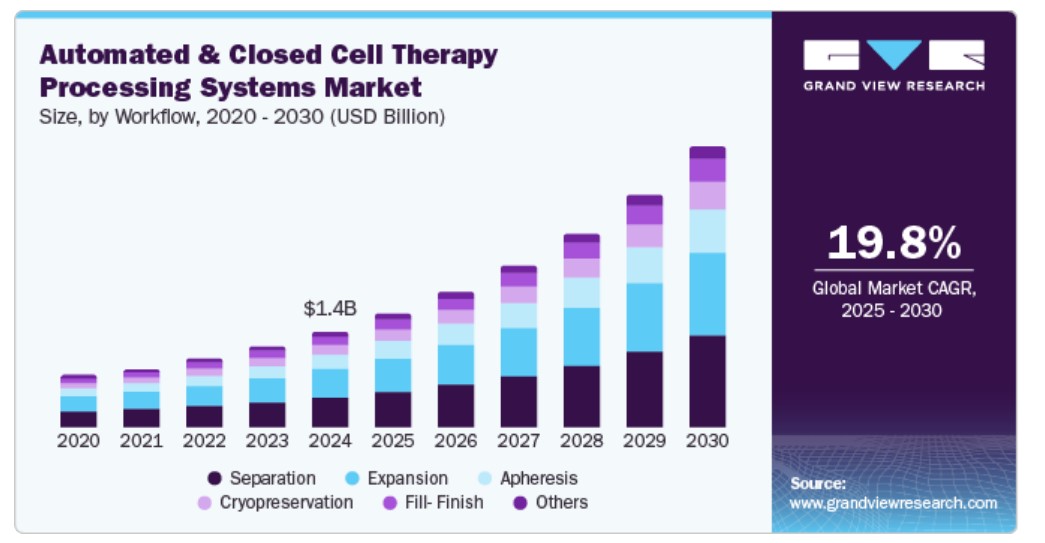

글로벌 자동화 및 폐쇄형 세포 치료 처리 시스템 시장 규모는 2024년 14억 1천만 달러로 평가되었으며, 2025년부터 2030년까지 연평균 19.8%의 성장률을 보일 것으로 예상됩니다. 재생 의학 및 세포 치료의 인기가 높아지고, 이러한 치료법을 개발하기 위한 자동화 기술이 제공하는 다양한 이점이 결합되어 시장 성장을 촉진할 것으로 예상됩니다. 또한, 소프트웨어 기술과 첨단 치료법 개발 과정의 통합이 증가하면서 시장 성장도 촉진될 것으로 예상됩니다. 바이오 제조업체들이 시리즈 펀딩 라운드를 통해 세포 치료 제품 개발에 대한 투자를 늘리고 있어 수익성 높은 성장 기회가 제공될 것으로 예상됩니다. 또한, 동물 유래 성분이 없는 제형과 같은 혁신적인 기술로 인해 확장 가능하고 안전하며 오염이 없는 세포 치료 제조 솔루션에 대한 수요가 증가하면서 시장 성장에 박차를 가하고 있습니다.

2024년 4월, Thermo Fisher Scientific Inc.는 세포 치료제 제조를 위한 동물 유래 물질이 없는(AOF) 제형을 출시했습니다. 이 혁신적인 제형은 T세포 확장을 촉진하고 확장 가능한 생산을 지원하는 동시에 동물 유래 물질과 관련된 위험을 줄여줍니다. 이 제형은 일관되고 재현 가능한 치료제 제조에 필수적인 안전성과 신뢰성을 개선하여 세포 치료제 공정을 간소화하는 것을 목표로 합니다. AOF 접근 방식은 오염 위험을 줄이고 자동화된 세포 치료제 처리 시스템의 효율성을 높이는 데 중점을 둔 업계 동향과 일치합니다.

재생의학 및 세포 치료의 인기가 높아지고, 이러한 치료법을 개발하기 위한 자동화 기술의 다양한 이점이 결합되어 시장 성장을 촉진할 것으로 예상됩니다. 예를 들어, 2024년 10월, Cell X Technologies와 Aspen Neuroscience는 Aspen의 iPSC 유래 자가 임상 제조를 향상시키기 위한 협력 및 라이선스 계약을 체결했습니다. Cell X의 Celligent 기술은 효율성 향상과 제품 통찰력 향상을 위해 세포 처리 워크플로를 자동화하는 것을 목표로 합니다. 이 플랫폼은 전통적으로 수작업으로 진행되던 세포 치료제의 GMP 제조 공정을 자동화하기 위한 것입니다.

전 세계적으로 암 발병률이 증가함에 따라 자동화된 폐쇄형 세포 치료제 처리 시스템에 대한 수요가 증가하고 있습니다. 국립암센터에 따르면, 암은 전 세계적으로 사망 원인 1위를 차지하고 있으며, 2022년에는 약 2천만 건의 사례와 970만 명의 사망자가 보고되었습니다. 2040년까지 새로운 암 발병 건수는 매년 2,990만 건으로 증가할 것으로 예상되며, 암 관련 사망자 수는 1,530만 명으로 증가할 것으로 예상됩니다.

보고서 범위 및 결과물

워크플로 인사이트

분리 부문은 시장을 장악하고 있으며, 2024년에는 31.7%의 점유율을 차지할 것으로 예상되며, 예측 기간 동안 가장 빠른 CAGR인 20.7%로 성장할 것으로 예상됩니다. 이 부문의 성장은 세포 확장 및 분리 같은 핵심 공정의 자동화를 통해 달성된 세포 치료제 제조의 효율성, 확장성, 비용 절감에 대한 필요성 때문이라고 할 수 있습니다. 예를 들어, 2024년 2월, Multiply Labs와 Thermo Fisher Scientific Inc.는 세포 치료제 제조의 핵심 단계, 특히 세포 확장 및 분리 공정을 자동화하기 위해 파트너십을 확대했습니다. 이 협력은 작업 흐름을 간소화하고, 효율성을 개선하며, 생산 속도를 높이는 동시에 품질 관리를 유지하는 것을 목표로 합니다. 자동화는 확장성을 향상시키고, 비용을 절감하며, 세포 기반 치료에 대한 증가하는 수요를 충족시킬 것으로 기대됩니다.

확장 부문은 예측 기간 동안 크게 성장할 것으로 예상됩니다. 이 부문은 특히 고형 종양과 같은 복잡한 치료에 사용되는 세포 및 유전자 치료의 생산과 효능을 향상시키기 위해 확장 가능하고 효율적이며 자동화된 제조 솔루션에 대한 수요 증가에 의해 주도되고 있습니다. 예를 들어, 2024년 9월, Xcell Biosciences Inc.는 대규모 세포 및 유전자 치료제 제조 자동화를 위해 설계된 플랫폼인 AVATAR Foundry를 출시함으로써 Laboratory Corporation of America Holdings와의 파트너십을 강화했습니다. 이 혁신은 특히 고형 종양 치료를 위한 세포 치료제의 확장성과 효능을 향상시키는 것을 목표로 합니다. 이 협력은 급속하게 성장하는 세포 치료제 시장에서 효율적이고 확장 가능한 생산에 대한 증가하는 수요를 해결합니다.

유형 통찰력

비 줄기세포 치료 부문은 2024년에 가장 큰 시장 수익 점유율을 차지했으며, 예측 기간 동안 가장 빠른 CAGR로 성장할 것으로 예상됩니다. 암, 당뇨병, 혈액 질환과 같은 질병의 정밀한 치료를 위한 첨단 유전자 편집 기술의 채택이 증가함에 따라 효율적이고 확장 가능하며 안전한 세포 치료 처리 시스템에 대한 필요성이 증가하고 있습니다. 예를 들어, CRISPR은 분자 가위 역할을 하는 유전자 편집 도구로, DNA 서열을 정밀하게 수정할 수 있습니다. 이 기술은 돌연변이 유전자를 교정하거나 결함이 있는 유전자를 조절함으로써 질병을 치료하는 유전자 치료에 사용됩니다. 응용 분야에는 암 치료를 위한 면역 세포 편집, 제1형 당뇨병 치료를 위한 줄기세포 유래 췌장 세포 변형, 겸상적혈구빈혈 및 지중해빈혈과 같은 혈액 질환 치료를 위한 혈액 줄기세포 교정이 포함됩니다.

줄기세포 치료 부문은 예측 기간 동안 크게 성장할 것으로 예상됩니다. 이 부문의 성장은 줄기세포 치료의 제조, 접근성 및 품질을 향상시키기 위한 확장 가능하고 효율적인 자동화 솔루션에 대한 수요 증가에 기인합니다. 예를 들어, 2024년 10월, Cellular Origins와 Fresenius Kabi AG는 세포 및 유전자 치료제 제조를 위한 확장 가능한 자동화 솔루션을 개발하기 위해 협력했습니다. 이 협력은 증가하는 수요를 충족하기 위해 생산 효율성과 확장성을 개선하는 데 중점을 두었습니다. 목표는 복잡한 제조 단계를 자동화하여 이러한 치료법의 접근성과 품질을 향상시키는 것이었습니다.

규모 통찰력

상업화 이전/R&D 규모 부문은 2024년에 가장 큰 시장 수익 점유율을 차지했으며, 예측 기간 동안 가장 빠른 CAGR로 성장할 것으로 예상됩니다. 이러한 성장은 제조 공정을 간소화하고 상업화 이전 및 R&D 단계에서 세포 치료 개발의 병목 현상을 극복하기 위한 자동화되고 확장 가능한 품질 관리 솔루션의 필요성 때문입니다. 예를 들어, 2024년 4월, 셀라레스는 세포 치료용 자동 cGMP 품질 관리(QC) 워크셀인 셀큐(Cell-Q)를 출시했습니다. 이 시스템은 수동 QC 처리의 병목 현상을 제거하여 효율성과 확장성을 향상시키는 것을 목표로 합니다. 이 시스템은 IDMO(통합 분산 제조 운영) 기능을 확장하여 세포 치료제 개발의 생산에서 품질 관리에 이르는 원활한 제조를 지원합니다.

상업적 규모 부문은 예측 기간 동안 크게 성장할 것으로 예상됩니다. 상업적 응용을 위한 세포 치료제의 대규모 생산을 지원하기 위해 확장 가능하고 효율적이며 고품질의 제조 솔루션에 대한 필요성이 이 부문의 성장을 주도하고 있습니다. 예를 들어, 2024년 5월, ADVA Biotechnology와 Cellipont Bioservices는 ADVA-X3 플랫폼을 사용하여 세포 치료제 제조를 최적화하기 위해 협력했습니다. 이 협력은 세포 치료제 생산 공정의 확장성, 효율성 및 품질을 향상시키는 것을 목표로 합니다. 이 플랫폼은 제조 공정을 간소화하여 대규모 상업적 응용 분야에 더 적합하게 만들 것입니다.

지역별 통찰력

2024년 북미 자동화 및 폐쇄형 세포 치료 공정 시스템 시장은 세포 및 유전자 치료제의 보관, 운송, 처리를 간소화하는 통합 솔루션에 대한 수요가 증가함에 따라 50.1%로 가장 큰 점유율을 차지했으며, 임상 시험 및 상업화 노력의 효율성을 향상시켰습니다. 예를 들어, 2024년 6월, Cryoport Systems, LLC는 세포 및 유전자 치료제 개발을 강화하기 위해 Minaris Regenerative Medicine과 파트너십을 맺었습니다. 이 협력은 세포 및 유전자 기반 제품의 고급 저장, 운송 및 처리를 위한 통합 솔루션을 제공하는 데 중점을 둡니다. 이 파트너십은 재생 치료제의 상업화와 임상 시험을 간소화하는 것을 목표로 합니다.

미국 자동화 및 밀폐형 세포 치료 처리 시스템 시장 동향

미국 자동화 및 밀폐형 세포 치료 처리 시스템 시장은 2024년에 지배적인 위치를 차지했으며, 제조 공정을 간소화하고 인건비를 절감하며 세포 치료 생산의 확장성과 효율성을 향상시키기 위해 첨단 로봇 공학이 채택이 증가함에 따라 예측 기간 동안 가장 빠른 CAGR로 성장할 것으로 예상됩니다. 예를 들어, 2024년 9월, 멀티플라이 랩스는 레전드 바이오텍과의 협력을 통해 첨단 로봇 시스템을 이용한 세포 치료제 제조 자동화를 발표했습니다. 이 파트너십은 기존 세포 치료제 공정과 원활하게 통합되어 잠재적으로 인건비를 줄이고 제조 처리량을 개선할 수 있는 멀티플라이 랩스의 로봇 기술을 평가하는 것으로 기대되었습니다.

유럽의 자동화된 폐쇄형 세포 치료제 처리 시스템 시장 동향

유럽의 자동화 및 폐쇄형 세포 치료 공정 시스템 시장은 2024년에 수익성이 높은 지역으로 확인되었습니다. 이 지역의 성장은 최소한의 수동 개입을 통해 고품질 세포 치료제의 생산을 향상시키기 위한 확장 가능하고 효율적이며 자동화된 솔루션에 대한 수요 증가에 기인합니다. 예를 들어, 2022년 10월에 ScaleReady USA는 세포 치료제 제조를 자동화하고 간소화하도록 설계된 Fresenius Kabi의 Cue Cell Processing System을 출시했습니다. 이 시스템은 세포 처리를 폐쇄형 자동화 워크플로와 통합함으로써 효율성을 향상시킵니다. 이 혁신은 최소한의 수동 개입을 통해 확장 가능한 고품질 세포 치료를 지원하는 것을 목표로 합니다.

아시아 태평양 자동화 및 폐쇄형 세포 치료 처리 시스템 시장 동향

아시아 태평양 지역의 자동화 및 폐쇄형 세포 치료 공정 시스템 시장은 예측 기간 동안 가장 빠른 CAGR로 성장할 것으로 예상됩니다. 이러한 성장은 첨단 세포 및 유전자 치료제의 효율성, 확장성, 정밀성을 향상시키기 위한 자동화에 대한 투자가 증가하면서 고품질 치료제에 대한 수요가 증가하고 있기 때문입니다. 예를 들어, 2024년 10월, Terumo Corporation은 세포 및 유전자 치료제 생산 능력을 확대하기 위해 제조 공정을 자동화했습니다. 이 움직임은 효율성과 확장성을 향상시켜 고품질의 치료제를 더 큰 규모로 생산할 수 있게 해줍니다. 이 회사의 투자는 첨단 치료제에 대한 수요 증가를 지원하고 제조 속도와 정확성을 향상시키는 것을 목표로 합니다.

중국 자동화 및 폐쇄형 세포 치료 공정 시스템 시장은 생산 효율성, 데이터 모니터링을 향상시키고 세포 치료제 개발의 임상 시험과 R&D를 지원하는 통합된 전 공정 자동화 기술의 채택으로 인해 향후 몇 년 동안 빠르게 성장할 것으로 예상됩니다. 예를 들어, 2024년 10월, Sino-Biocan (Shanghai) Biotech Ltd는 혈액 채취부터 세포 약물 생산에 이르는 전 과정을 자동화하는 WUKONG 자동 폐쇄형 통합 세포 처리 시스템을 출시했습니다. 이 시스템은 지속적인 폐쇄형 루프 운영, 실시간 모니터링, 종합적인 데이터 기록을 통해 효율성을 향상시키고 임상 시험과 제약 R&D를 지원합니다.

일본의 자동화 및 폐쇄형 세포 치료 공정 시스템 시장은 2024년에 상당한 시장 점유율을 차지했습니다. 생산을 간소화하고, 제조 품질을 향상시키며, 비용 효율적인 기술 이전을 촉진하기 위해 로봇 공학 및 제약 기술을 통합하여 세포 치료 개발에 종사하는 연구 기관과 신생 기업을 지원했기 때문입니다. 예를 들어, 2024년 5월, YASKAWA ELECTRIC CORPORATION과 Astellas Pharma Inc.는 로봇 공학과 제약 기술을 통합하는 혁신적인 세포 치료 플랫폼 개발을 위해 협력했습니다. 이 협력은 연구에서 상업적 규모의 생산으로의 전환을 간소화하여 제조 품질과 안정성을 향상시키는 것을 목표로 합니다.

글로벌 자동화 및 폐쇄형 세포 치료 처리 시스템 시장 보고서 세분화

이 보고서는 글로벌, 지역 및 국가 수준에서 매출 성장을 예측하고 2018년부터 2030년까지 각 하위 부문에서 최신 산업 동향에 대한 분석을 제공합니다. 이 연구를 위해 Grand View Research는 워크플로, 유형, 규모 및 지역을 기준으로 글로벌 자동화 및 폐쇄형 세포 치료 처리 시스템 시장 보고서를 세분화했습니다.

워크플로우 전망 (수익, 백만 달러, 2018-2030)

분리

확장

채혈

충전-완료

냉동 보존

기타

유형 전망 (수익, 백만 달러, 2018-2030)

줄기세포 치료

비줄기세포 치료

규모 전망 (수익, 백만 달러, 2018-2030)

상용화 이전/연구개발 규모

상용화 규모

지역별 전망 (매출, 백만 달러, 2018-2030)

북미

미국

캐나다

멕시코

유럽

영국

독일

프랑스

이탈리아

스페인

덴마크

스웨덴

노르웨이

아시아 태평양

일본

중국

인도

호주

태국

한국

라틴아메리카

브라질

아르헨티나

중동 및 아프리카

남아프리카 공화국

사우디아라비아

아랍에미리트

쿠웨이트

제1장. 방법론과 범위

1.1. 시장 세분화 및 범위

1.2. 세그먼트 정의

1.2.1. 워크플로

1.2.2. 유형

1.2.3. 규모

1.3. 추정 및 예측 타임라인

1.4. 연구 방법론

1.5. 정보 수집

1.5.1. 구입한 데이터베이스

1.5.2. GVR의 내부 데이터베이스

1.5.3. 2차 자료

1.5.4. 1차 연구

1.6. 정보 분석

1.6.1. 데이터 분석 모델

1.7. 시장 공식화 & 데이터 시각화

1.8. 모델 세부 사항

1.8.1. 상품 흐름 분석

1.9. 2차 자료 목록

1.10. 목표

제2장. 요약 보고서

2.1. 시장 개요

2.2. 세그먼트 스냅샷

2.3. 경쟁 구도 스냅샷

제3장. 자동화된 폐쇄 세포 치료 처리 시스템 시장 변수, 동향, 범위

3.1. 시장 계보 전망

3.2. 시장 역학

3.2.1. 시장 동인 분석

3.2.2. 시장 제약 분석

3.3. 비즈니스 환경 분석

3.3.1. 산업 분석 – 포터의 다섯 가지 힘 분석

3.3.1.1. 공급자의 힘

3.3.1.2. 구매자의 힘

3.3.1.3. 대체 위협

3.3.1.4. 신규 진입자의 위협

3.3.1.5. 경쟁적 경쟁

3.3.2. PESTLE 분석

제4장. 자동화된 폐쇄 세포 치료 처리 시스템 시장: 워크플로 비즈니스 분석

4.1. 워크플로 시장 점유율, 2024년 및 2030년

4.2. 워크플로 세그먼트 대시보드

4.3. 워크플로별 시장 규모 및 예측 및 추세 분석, 2018년~2030년(백만 달러)

4.4. 분리

4.4.1. 분리 시장, 2018 – 2030 (백만 달러)

4.5. 확장

4.5.1. 확장 시장, 2018 – 2030 (백만 달러)

4.6. 아페레시스

4.6.1. 아페레시스 시장, 2018 – 2030 (백만 달러)

4.7. 채우기 – 마무리

4.7.1. 채우기-마무리 시장, 2018-2030 (백만 달러)

4.8. 냉동 보존

4.8.1. 냉동 보존 시장, 2018-2030 (백만 달러)

4.9. 기타

4.9.1. 기타 시장, 2018-2030 (백만 달러)

제5장. 자동화 및 폐쇄 세포 치료 처리 시스템 시장: 유형별 비즈니스 분석

5.1. 유형별 시장 점유율, 2024년 및 2030년

5.2. 유형별 세그먼트 대시보드

5.3. 유형별 시장 규모 및 예측 및 추세 분석, 2018년~2030년(백만 달러)

5.4. 줄기세포 치료

5.4.1. 줄기세포 치료 시장, 2018-2030 (백만 달러)

5.5. 비줄기세포 치료

5.5.1. 비줄기세포 치료 시장, 2018-2030 (백만 달러)

제6장. 자동화된 폐쇄세포 치료 처리 시스템 시장: 규모 비즈니스 분석

6.1. 규모 시장 점유율, 2024년과 2030년

6.2. 규모 세그먼트 대시보드

6.3. 규모별 시장 규모 및 예측과 추세 분석, 2018년에서 2030년(백만 달러)

6.4. 상업화 이전/R&D 규모

6.4.1. 2018-2030년 프리커머셜/R&D 규모 시장(백만 달러)

6.5. 커머셜 규모

6.5.1. 2018-2030년 커머셜 규모 시장(백만 달러)

제7장. 자동화된 폐쇄세포치료제 처리 시스템 시장: 워크플로우, 유형, 규모별 국가별 추정치 및 추세 분석

7.1. 지역별 시장 점유율 분석, 2024년과 2030년

7.2. 지역별 시장 대시보드

7.3. 시장 규모 및 예측 추세 분석, 2018년에서 2030년:

7.4. 북미

7.4.1. 북미 자동화 및 폐쇄 세포 치료 처리 시스템 시장 추정 및 예측, 2018년 – 2030년(백만 달러)

7.4.2. 미국

7.4.2.1. 주요 국가 동향

7.4.2.2. 규제 체계

7.4.2.3. 경쟁적 통찰력

7.4.2.4. 미국 자동화 및 폐쇄 세포 치료 처리 시스템 시장 추정 및 예측, 2018-2030(백만 달러)

7.4.3. 캐나다

7.4.3.1. 주요 국가 동향

7.4.3.2. 규제 체계

7.4.3.3. 경쟁적 통찰력

7.4.3.4. 캐나다 자동화 및 폐쇄 세포 치료 처리 시스템 시장 추정 및 예측, 2018-2030 (백만 달러)

7.4.4. 멕시코

7.4.4.1. 주요 국가 동향

7.4.4.2. 규제 체계

7.4.4.3. 경쟁적 통찰력

7.4.4.4. 멕시코의 자동화된 폐쇄 세포 치료 처리 시스템 시장 추정 및 예측, 2018-2030 (백만 달러)

7.5. 유럽

7.5.1. 유럽의 자동화된 폐쇄 세포 치료 처리 시스템 시장 추정 및 예측, 2018-2030 (백만 달러)

7.5.2. 영국

7.5.2.1. 주요 국가 동향

7.5.2.2. 규제 체계

7.5.2.3. 경쟁적 통찰

7.5.2.4. 영국 자동화 및 폐쇄 세포 치료 처리 시스템 시장 규모 추정 및 예측, 2018-2030 (백만 달러)

7.5.3. 독일

7.5.3.1. 주요 국가 동향

7.5.3.2. 규제 체계

7.5.3.3. 경쟁사 분석

7.5.3.4. 독일 자동화 및 폐쇄 세포 치료 처리 시스템 시장 추정 및 예측, 2018-2030 (백만 달러)

7.5.4. 프랑스

7.5.4.1. 주요 국가 동향

7.5.4.2. 규제 프레임워크

7.5.4.3. 경쟁적 통찰

7.5.4.4. 프랑스 자동화 및 폐쇄 세포 치료 처리 시스템 시장 추정 및 예측, 2018-2030 (백만 달러)

7.5.5. 이탈리아

7.5.5.1. 주요 국가 동향

7.5.5.2. 규제 프레임워크

7.5.5.3. 경쟁적 통찰

7.5.5.4. 이탈리아 자동화 및 폐쇄 세포 치료 처리 시스템 시장 추정 및 예측, 2018-2030 (백만 달러)

7.5.6. 스페인

7.5.6.1. 주요 국가 동향

7.5.6.2. 규제 프레임워크

7.5.6.3. 경쟁적 통찰

7.5.6.4. 스페인 자동화 및 폐쇄 세포 치료 처리 시스템 시장 추정 및 예측, 2018-2030 (백만 달러)

7.5.7. 덴마크

7.5.7.1. 주요 국가 동향

7.5.7.2. 규제 프레임워크

7.5.7.3. 경쟁적 통찰

7.5.7.4. 덴마크의 자동화된 폐쇄 세포 치료 처리 시스템 시장 추정 및 예측, 2018-2030 (백만 달러)

7.5.8. 스웨덴

7.5.8.1. 주요 국가 동향

7.5.8.2. 규제 체계

7.5.8.3. 경쟁사 분석

7.5.8.4. 스웨덴 자동화 및 폐쇄 세포 치료 처리 시스템 시장 추정 및 예측, 2018-2030 (백만 달러)

7.5.9. 노르웨이

7.5.9.1. 주요 국가 동향

7.5.9.2. 규제 프레임워크

7.5.9.3. 경쟁적 통찰

7.5.9.4. 노르웨이 자동화 및 폐쇄 세포 치료 처리 시스템 시장 규모 추정치 및 예측, 2018-2030 (백만 달러)

7.6. 아시아 태평양

7.6.1. 아시아 태평양 자동화 및 폐쇄 세포 치료 처리 시스템 시장 규모 추정치 및 예측, 2018-2030 (백만 달러)

7.6.2. 일본

7.6.2.1. 주요 국가 동향

7.6.2.2. 규제 체계

7.6.2.3. 경쟁적 통찰력

7.6.2.4. 일본 자동화 및 폐쇄 세포 치료 처리 시스템 시장 추정 및 예측, 2018-2030 (백만 달러)

7.6.3. 중국

7.6.3.1. 주요 국가 동향

7.6.3.2. 규제 체계

7.6.3.3. 경쟁사 분석

7.6.3.4. 중국 자동화 및 폐쇄 세포 치료 처리 시스템 시장 추정 및 예측, 2018-2030 (백만 달러)

7.6.4. 인도

7.6.4.1. 주요 국가 동향

7.6.4.2. 규제 체계

7.6.4.3. 경쟁사 분석

7.6.4.4. 인도 자동화 및 폐쇄 세포 치료 처리 시스템 시장 추정 및 예측, 2018-2030 (백만 달러)

7.6.5. 호주

7.6.5.1. 주요 국가 동향

7.6.5.2. 규제 체계

7.6.5.3. 경쟁사 분석

7.6.5.4. 호주 자동화 및 폐쇄 세포 치료 처리 시스템 시장 추정 및 예측, 2018-2030 (백만 달러)

7.6.6. 태국

7.6.6.1. 주요 국가 동향

7.6.6.2. 규제 체계

7.6.6.3. 경쟁적 통찰

7.6.6.4. 태국 자동화 및 폐쇄 세포 치료 처리 시스템 시장 추정 및 예측, 2018-2030 (백만 달러)

7.6.7. 대한민국

7.6.7.1. 주요 국가 동향

7.6.7.2. 규제 프레임워크

7.6.7.3. 경쟁적 통찰

7.6.7.4. 대한민국 자동화 및 폐쇄 세포 치료 처리 시스템 시장 추정 및 예측, 2018-2030 (백만 달러)

7.7. 라틴아메리카

7.7.1. 라틴아메리카 자동화 및 폐쇄 세포 치료 처리 시스템 시장 추정 및 예측, 2018-2030 (백만 달러)

7.7.2. 브라질

7.7.2.1. 주요 국가 동향

7.7.2.2. 규제 체계

7.7.2.3. 경쟁적 통찰력

7.7.2.4. 브라질 자동화 및 폐쇄 세포 치료 처리 시스템 시장 추정 및 예측, 2018-2030 (백만 달러)

7.7.3. 아르헨티나

7.7.3.1. 주요 국가 동향

7.7.3.2. 규제 체계

7.7.3.3. 경쟁적 통찰력

7.7.3.4. 아르헨티나 자동화 및 폐쇄 세포 치료 처리 시스템 시장 추정 및 예측, 2018-2030 (백만 달러)

7.8. 중동 및 아프리카

7.8.1. MEA 자동화 및 폐쇄 세포 치료 처리 시스템 시장 추정 및 예측, 2018-2030 (백만 달러)

7.8.2. 남아프리카 공화국

7.8.2.1. 주요 국가 동향

7.8.2.2. 규제 체계

7.8.2.3. 경쟁적 통찰

7.8.2.4. 남아프리카 공화국 자동화 및 폐쇄 세포 치료 처리 시스템 시장 추정 및 예측, 2018-2030 (백만 달러)

7.8.3. 사우디아라비아

7.8.3.1. 주요 국가 동향

7.8.3.2. 규제 체계

7.8.3.3. 경쟁적 통찰

7.8.3.4. 사우디아라비아의 자동화된 폐쇄 세포 치료 처리 시스템 시장 추정 및 예측, 2018-2030(백만 달러)

7.8.4. 아랍에미리트

7.8.4.1. 주요 국가 동향

7.8.4.2. 규제 체계

7.8.4.3. 경쟁적 통찰력

7.8.4.4. 아랍에미리트의 자동화된 폐쇄 세포 치료 처리 시스템 시장 규모 추정 및 예측, 2018-2030(백만 달러)

7.8.5. 쿠웨이트

7.8.5.1. 주요 국가 동향

7.8.5.2. 규제 체계

7.8.5.3. 경쟁적 통찰력

7.8.5.4. 쿠웨이트의 자동화된 폐쇄 세포 치료 처리 시스템 시장 규모 추정 및 예측, 2018-2030 (백만 달러)

제8장 경쟁 구도