❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

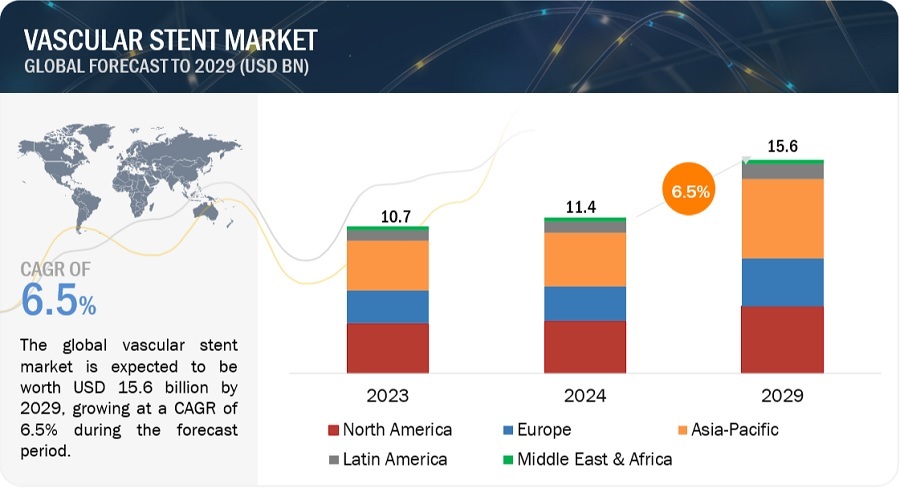

혈관 스텐트 시장은 2024년 114억 달러에서 2029년 156억 달러에 이를 것으로 예상되며, 이 기간 동안 연평균 성장률(CAGR)은 6.5%에 이를 것으로 보입니다. 시장의 성장은 주로 혈관 질환의 발병률 증가와 혈관 성형술 시술의 증가에 기인합니다. 또한 최소 침습 수술에 대한 선호도가 높아지는 것도 시장 성장에 기여할 것으로 예상됩니다. 그러나 개심술과 같은 개복 수술의 가능성과 제품 리콜의 증가는 시장 성장을 제한할 수 있습니다. 신흥 경제의 잠재력과 생체 흡수성 혈관 스캐폴드 스텐트의 개발은 시장 참여자에게 성장 기회를 제공할 것으로 보입니다. 혈관 스텐트 시장의 주요 동인은 최소 침습 시술에 대한 선호도 증가입니다. 환자들은 회복 기간 단축과 수술 후 합병증 최소화 등의 장점으로 인해 혈관 성형술을 선택하는 경향이 높아지고 있습니다. 예를 들어, 2021년 미국에서는 연간 100만 건 이상의 경피적 관상동맥 중재술이 시행되었습니다. 이러한 통계는 스텐트가 현대 혈관 치료에서 얼마나 중요한 역할을 하고 있는지를 보여줍니다. 그러나 혈관 스텐트 시장의 성장은 의료기기 승인과 관련된 엄격한 규제 정책으로 인해 저해될 수 있습니다. 이러한 규제는 스텐트의 효능과 안전성을 보장하기 위해 필요하지만, 기업에게는 재정적 부담을 가중시켜 혁신적인 기술 개발에 어려움을 초래할 수 있습니다. 또한 장기간의 승인 절차와 높은 규정 준수 수수료는 환자들이 첨단 스텐트 제품에 접근하는 데 제한을 줄 수 있습니다. 생체 흡수성 혈관 스캐폴드 스텐트 개발은 시장에 상당한 성장 기회를 제공합니다. BRS는 혈관 벽에 일시적인 기계적 지지력을 제공한 후 서서히 용해되어 부작용의 가능성을 줄입니다. 이러한 생체 흡수성 소재의 인기는 시장 성장에 기여할 것으로 예상됩니다. 저명한 회사로는 BIOTRONIK, Arterius, Meril Life Sciences 등이 있습니다. 그러나 스텐트 시술과 관련된 합병증은 환자 안전의 주요 위험 요소로 작용할 수 있습니다. 시술 중 사용되는 화학 물질이나 영상 염료에 대한 알레르기 반응은 불쾌한 결과를 초래할 수 있으며, 수술 부위의 출혈은 회복을 방해하고 의료 비용을 증가시킬 수 있습니다. 이러한 문제로 인해 의료 전문가들이 스텐트 시술을 주저하게 되고, 이는 시장의 광범위한 채택을 방해할 수 있습니다. |

혈관 스텐트 시장은 2024년 114억 달러에서 2029년 156억 달러에 이를 것으로 예상되며, 예측 기간 동안 6.5%의 CAGR을 기록할 것으로 전망됩니다. 혈관 스텐트 시장의 성장은 주로 혈관 질환(관상동맥 질환, 말초 동맥 질환, 혈관 내 대동맥류 등)의 발병률 증가와 혈관 성형술 시술의 증가에 기인합니다. 최소 침습 수술에 대한 선호도가 높아지는 것도 시장 성장에 기여할 것으로 예상됩니다. 그러나 개심술과 같은 개복 수술의 가능성과 제품 리콜의 증가는 시장 성장을 어느 정도 제한 할 것으로 예상됩니다. 또한 신흥 경제의 잠재력과 생체 흡수성 혈관 스캐 폴드 스텐트의 개발은 예측 기간 동안 시장 참여자에게 성장 기회를 제공 할 것으로 예상됩니다.

시장 역학

동인: 최소 침습 시술에 대한 선호도 증가

혈관 스텐트 시장은 주로 최소 침습 수술 절차에 대한 선호도와 수요 증가에 의해 주도되고 있습니다. 환자들은 회복 기간 단축, 수술 후 합병증 최소화, 절개 부위 축소 등 여러 가지 장점으로 인해 혈관 성형술 및 기타 관련 시술을 점점 더 많이 선택하고 있습니다. 말초동맥질환(PAD)과 관상동맥질환(CAD)을 치료하려면 동맥 혈류를 유지하는 것이 필수적입니다. 따라서 혈관 성형술에 사용되는 표준 방법인 스텐트 삽입술과 같은 고급 의료 시술에 대한 수요가 증가하고 있습니다. 따라서 혈관 스텐트에 대한 수요 증가는 만성 심장 질환의 증가에 따른 것입니다. 예를 들어, 2021년에 미국에서는 연간 100만 건 이상의 경피적 관상동맥 중재술(PCI)이 시행되었고, 25개 EU 국가에서는 110만 건의 경피적 관상동맥 성형술이 시행되었습니다. 이러한 통계는 스텐트가 현대 혈관 치료에서 얼마나 중요한 역할을 하고 있는지를 보여줍니다.

규제: 제품 승인을 위한 엄격한 규제 지침

혈관 스텐트 시장의 성장은 의료기기 승인과 관련된 엄격한 규제 정책 및 가이드라인으로 인해 저해될 것으로 예상됩니다. 이러한 규제는 혈관 스텐트의 효능과 안전성을 보장하는 것을 목표로 합니다. 엄격한 품질 기준을 충족하는 것 외에도 임상적 효능도 고려해야 합니다. 이러한 규정을 의무적으로 준수해야 하는 기업은 재정 및 운영상의 부담이 커져 혁신적인 스텐트 기술을 개발 및 출시하는 데 어려움을 겪을 수 있습니다. 장기간의 승인 절차 및 높은 규정 준수 수수료와 같은 재정적 장애물도 환자들이 첨단 스텐트 제품에 대한 접근을 제한할 수 있습니다.

기회: 생체 흡수성 혈관 스캐폴드 스텐트 개발

혈관 스텐트는 생체 흡수성 혈관 스캐폴드(BRS) 스텐트 개발에서 상당한 성장 기회를 제공합니다. 영구적인 금속 스텐트와 달리 BRS는 혈관 벽에 일시적인 기계적 지지력을 제공한 후 서서히 용해되어 부작용의 가능성을 줄이고 이물질의 존재를 제때에 줄일 수 있습니다. 생체 흡수성 소재의 인기가 높아지면서 시장 성장에 기여할 것으로 예상됩니다. 의료 기기의 지속적인 발전은 향후 몇 년 동안 혈관 스텐트의 안전성과 효능을 향상시킬 것으로 예상됩니다. 심장 및 말초 혈관 질환 치료를 위한 생체 흡수성 스텐트를 제공하는 저명한 회사로는 BIOTRONIK SE & Co. KG(독일), Arterius Ltd. (영국), Meril Life Sciences Pvt. Ltd(인도) 등이 있습니다.

도전 과제: 스텐트 시술과 관련된 합병증

스텐트 관련 문제는 임상 결과, 시술 성공률 및 치료 전반에 걸친 환자 안전의 주요 위험 요소입니다. 시술 중 사용되는 화학 물질이나 영상 염료에 대한 알레르기는 불쾌한 반응, 입원 기간 연장, 추가 의료 개입의 필요성 증가로 이어질 수 있는 흔한 부작용입니다. 수술 부위의 출혈은 회복을 방해하여 의료 비용을 증가시키고 환자 만족도를 낮출 수 있습니다. 따라서 의료 전문가들은 스텐트 시술을 주저하고 있으며, 이는 결국 시장 역학 관계를 변화시키고 광범위한 채택을 방해할 수 있습니다.

1 소개

2 연구 방법론

3 임원 요약

4 프리미엄 인사이트 (페이지 번호 – 62)

4.1 혈관 스텐트 시장 개요

4.2 북미 : 제품 별 혈관 스텐트 시장

4.3 혈관 스텐트 시장의 지리적 스냅 샷

4.4 혈관 스텐트 시장 : 지역 믹스, 2024-2029 (미화 백만 달러)

5 시장 개요 (페이지 번호 – 66)

5.1 소개

5.2 시장 역학

5.2.1 동인

5.2.1.1 혈관 질환의 발생률 증가와 그에 따른 혈관 성형술 절차의 증가

5.2.1.2 스텐트의 기술 발전

5.2.1.3 최소 침습 수술에 대한 선호도 증가

5.2.2 제한 사항

5.2.2.1 시장 성장을 저해하는 개방 수술 절차의 가용성

5.2.2.2 제품 승인에 대한 엄격한 규제 지침

5.2.2.3 제품 고장 및 리콜

5.2.3 기회

5.2.3.1 생체 흡수성 혈관 스캐 폴드 스텐트 개발

5.2.3.2 신흥 시장의 높은 성장 잠재력

5.2.4 도전 과제

5.2.4.1 스텐트 시술과 관련된 합병증

5.2.4.2 스텐트 비용 감소

5.3 업계 동향

5.3.1 병용 요법

5.3.2 개인 맞춤 의학

5.3.3 응용 분야 확대

5.4 기술 분석

5.4.1 주요 기술

5.4.1.1 3D 프린팅

5.4.1.2 전기 방적

5.4.1.3 풍선 확장 스텐트

5.4.2 보완 기술

5.4.2.1 요소 시뮬레이션 기술

5.4.2.2 광 조형 (SLA) 기술

5.4.2.3 레이저 절단 기술

5.4.3 인접 기술

5.4.3.1 연속 정현파 기술

5.4.3.2 마이크로 사출 성형 기술

5.4.3.3 이미징 기술

5.5 포터의 5 가지 힘 분석

5.5.1 경쟁 경쟁의 강도

5.5.2 공급 업체의 협상력

5.5.3 구매자의 협상력

5.5.4 대체품의 위협

5.5.5 신규 진입자의 위협

5.6 규제 환경

5.6.1 규제 분석

5.6.1.1 북미

5.6.1.1.1 미국

5.6.1.1.2 캐나다

5.6.1.2 유럽

5.6.1.3 아시아 태평양

5.6.1.3.1 일본

5.6.1.3.2 중국

5.6.1.4 라틴 아메리카

5.6.1.5 중동 및 아프리카

5.6.2 규제 기관, 정부 기관 및 기타 조직

5.7 특허 분석

5.7.1 혈관 스텐트 시장의 특허 공개 동향

5.7.2 인사이트 관할권 및 상위 출원인 분석

5.8 무역 분석

5.8.1 혈관 스텐트에 대한 무역 분석

5.9 가격 분석

5.10 주요 컨퍼런스 및 이벤트

5.11 주요 이해관계자 및 구매 기준

5.11.1 구매 프로세스의 주요 이해 관계자

5.11.2 구매 기준

5.12 충족되지 않은 요구 사항

5.13 최종 사용자의 기대치

5.14 혈관 스텐트 시장에 대한 생성 AI의 영향

5.15 생태계 분석

5.16 사례 연구 분석

5.16.1 사례 연구 1 : 혈관 조영술 절차에 고어 비아 반 VBX 풍선 확장 스텐트 활용

5.16.2 사례 연구 2: 중증 경동맥 협착증 환자의 성공적인 치료

5.16.3 사례 연구 3 : 장골 동맥 협착증 치료를 위해 VBX 풍선 확장 스텐트를 사용한 W.L. GORE 활용

5.17 공급망 분석

5.18 고객의 비즈니스에 영향을 미치는 트렌드/중단 사태

5.19 투자 및 자금 조달 시나리오

5.2 인접 시장 분석

5.20.1 중재 심장학 장치 시장

6 혈관 스텐트 시장, 기술별 (페이지 번호 – 100)

6.1 소개

6.2 약물 용출 스텐트

6.2.1 약물 용출 스텐트와 관련된 시장 추진을위한 장기적인 이점

6.3 베어 메탈 스텐트

6.3.1 연료 흡수에 대한 비용 효율적인 이점

6.4 커버 스텐트

6.4.1 혈관 내 복구 및 혈관 병변에서의 활용으로 시장 주도

6.5 생체 흡수성 스텐트

6.5.1 시장 성장을 지원하기 위해 영구 장치와 관련된 합병증을 최소화하는 능력

7 혈관 스텐트 시장, 제품 별 (페이지 번호 – 113)

7.1 소개

7.2 관상 동맥 스텐트

7.2.1 시장 추진을위한 관상 동맥 질환의 유병률 증가

7.3 주변 스텐트

7.3.1 경동맥 스텐트

7.3.1.1 빠른 회복 시간과 심근 허혈의 위험을 낮추어 수요를 늘리기 위해

7.3.2 대퇴 동맥 스텐트

7.3.2.1 최소 절개 및 시장 연료를위한 짧은 회복 시간

7.3.3 신장 동맥 스텐트

7.3.3.1 시장 성장을 지원하기 위해 고혈압 및 FMD의 발생률 증가

7.3.4 장골 동맥 스텐트

7.3.4.1 연료 흡수를위한 죽상 동맥 경화증의 유병률 증가

7.3.5 기타 말초 스텐트

7.4 EVAR 스텐트 이식

7.4.1 복부 대동맥 동맥류 스텐트 이식편

7.4.1.1 시장을 주도하기 위해 AAA 사례의 발생률 증가

7.4.2 흉부 대동맥 동맥류 스텐트 이식편

7.4.2.1 시장 성장을 지원하기 위해 신장 동맥 협착증의 유병률 증가

8 배달 모드 별 혈관 스텐트 시장 (페이지 번호 – 135)

8.1 소개

8.2 풍선 확장 스텐트

8.2.1 시장을 주도하기 위해 관상 동맥 혈관 손상을 치료하는 능력

8.3 자체 확장 스텐트

8.3.1 시장 추진을위한 복부 및 흉부 에바 절차에서 높은 흡수율

9 재료 별 혈관 스텐트 시장 (페이지 번호 – 143)

9.1 소개

9.2 금속 재료

9.2.1 코발트 크롬

9.2.1.1 수요 증가를위한 생체 적합성 특성

9.2.2 백금 크롬

9.2.2.1 시장 성장을 지원하는 향상된 가시성과 우수한 반경 방향 강도

9.2.3 니켈 티타늄

9.2.3.1 수요 증대를위한 MIS 절차의 채택 증가

9.2.4 스테인리스 스틸

9.2.4.1 높은 신뢰성과 비용 효율성으로 흡수 촉진

9.3 고분자 재료

9.3.1 생분해 성 폴리머

9.3.1.1 생분해 성 폴리머가 시장을 주도하기 위해 제공하는 이점

9.3.2 비 생분해 성 폴리머

9.3.2.1 시장 성장을 지원하기 위해 잠재적 인 염증 반응에 대한 불활성 대안

10 최종 사용자 별 혈관 스텐트 시장 (페이지 번호 – 163)

10.1 소개

10.2 병원

10.2.1 시장을 촉진하기위한 혈관 성형술 절차의 증가

10.3 심장 센터

10.3.1 시장을 주도하는 뇌졸중 사례 증가

11 혈관 스텐트 시장, 지역별 (페이지 번호 – 169)

11.1 소개

11.2 북미

11.2.1 북미 : 거시 경제 전망

11.2.2 미국

11.2.2.1 심혈관 제품 상용화를위한 지원 규제 정책으로 연료 흡수 촉진

11.2.3 캐나다

11.2.3.1 시장을 주도하는 말초 동맥 질환의 발생률 증가

11.3 유럽

11.3.1 유럽 거시 경제 전망

11.3.2 독일

11.3.2.1 시장 활성화를위한 혈관 성형술 절차의 증가

11.3.3 영국

11.3.3.1 시장 추진을위한 급성 관상 동맥 증후군의 발생률 증가

11.3.4 프랑스

11.3.4.1 시장을 주도하는 만성 질환의 발생률 증가

11.3.5 이탈리아

11.3.5.1 시장 성장을 지원하는 죽상 경화성 CVD 사례 증가

11.3.6 스페인

11.3.6.1 수요 증가를위한 비만 유병률 증가

11.3.7 유럽의 나머지 지역

11.4 아시아 태평양

11.4.1 아시아 태평양 : 거시 경제 전망

11.4.2 중국

11.4.2.1 시장 성장을위한 말초 동맥 스텐트에 대한 수요 증가

11.4.3 일본

11.4.3.1 시장을 주도하기위한 PCI 수술에 대한 선호도 증가

11.4.4 인도

11.4.4.1 시장 추진을위한 저렴한 의료 기기에 대한 의료 정책 개선

11.4.5 호주

11.4.5.1 시장 추진을위한 CAD 사례로 인한 입원율 증가

11.4.6 대한민국

11.4.6.1 수요 증가를위한 당뇨병 발병률 증가

11.4.7 나머지 아시아 태평양 지역

11.5 라틴 아메리카

11.5.1 라틴 아메리카 : 거시 경제 전망

11.5.2 브라질

11.5.2.1 시장 성장을위한 첨단 의료 장비에 대한 수요 증가

11.5.3 멕시코

11.5.3.1 시장에 연료를 공급하기 위해 의료 기기 수입 증가

11.5.4 라틴 아메리카의 나머지 지역

11.6 중동 및 아프리카

11.6.1 중동 및 아프리카 : 거시 경제 전망

11.6.2 GCC 국가

11.6.2.1 시장을 주도하기 위해 고혈압 유병률 증가

11.6.3 중동 및 아프리카의 나머지 지역

12 경쟁 환경 (페이지 번호 – 337)

12.1 개요

12.2 주요 플레이어 전략 / 승리 할 권리

12.2.1 혈관 스텐트 시장에서 플레이어가 채택한 전략 개요

12.3 수익 분석

12.4 시장 점유율 분석

12.4.1 주요 시장 플레이어 순위

12.5 회사 평가 매트릭스 : 주요 업체, 2023 년

12.5.1 스타

12.5.2 신흥 리더

12.5.3 퍼베이시브 플레이어

12.5.4 참가자

12.5.5 회사 발자국 : 주요 업체, 2023 년

12.5.5.1 회사 발자국

12.5.5.2 기술 발자국

12.5.5.3 제품 발자국

12.5.5.4 배송 방식 발자국

12.5.5.5 재료 발자국

12.5.5.6 최종 사용자 발자국

12.5.5.7 지역 발자국

12.6 기업 평가 매트릭스: 스타트업/SME, 2023년

12.6.1 진보적 인 기업

12.6.2 반응 형 기업

12.6.3 역동적 인 기업

12.6.4 시작 블록

12.6.5 경쟁 벤치마킹 : 스타트 업 / SME, 2023 년

12.7 기업 가치 평가 및 재무 메트릭

12.7.1 재무 메트릭

12.7.2 회사 가치 평가

12.8 브랜드/제품 비교

12.9 경쟁 시나리오

12.9.1 제품 출시 및 승인

12.9.2 거래

12.9.3 기타 개발

13 회사 프로필 (페이지 번호 – 358)

❖본 조사 자료에 관한 문의는 여기를 클릭하세요.❖