❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

2024년 전 세계 필드 프로그래머블 게이트 어레이(FPGA) 시장 규모는 134억 달러에 달하며, IMARC 그룹은 2025년부터 2033년까지 연평균 7.37% 성장률을 기록하고 2033년에는 255억 달러에 이를 것으로 예상하고 있습니다. 이러한 성장은 인공지능(AI)과 머신러닝(ML)의 통합 증가, 전자 시스템의 복잡성 증가, 에너지 효율 및 비용 절감 솔루션에 대한 필요성 등이 주요 요인으로 작용하고 있습니다. FPGA 시장의 주요 동인은 고성능 컴퓨팅 기능에 대한 수요 증가와 통신, 항공우주, 자동차 부문에서의 채택 확대입니다. 데이터 센터와 같은 수요 애플리케이션의 증가도 시장 성장을 촉진하고 있습니다. FPGA는 여러 기능을 단일 디바이스에 통합할 수 있는 다목적 솔루션을 제공하여 시스템 설계를 간소화하고 부품 수를 줄이며 비용을 낮추는 데 기여하고 있습니다. 시장 동향으로는 데이터 센터의 제품 수요 증가, 자동차 전자장치의 채택 확대, 5G 인프라에서의 역할 증가 등이 있으며, 엣지 컴퓨팅 장치에 FPGA가 많이 사용되고 있습니다. FPGA는 짧은 지연 시간과 고성능이 요구되는 산업 자동화, 스마트 감시, IoT 게이트웨이 등 다양한 엣지 애플리케이션에 적합합니다. FPGA 시장의 주요 기업으로는 Achronix Semiconductor, Cypress Semiconductor Corporation, Efinix Inc. 등이 있으며, 아시아 태평양 지역이 가장 큰 시장 점유율을 차지하고 있습니다. 이 지역은 IoT 디바이스 제조 및 배포의 주요 허브로, FPGA는 변화하는 요구 사항에 적응하는 데 필요한 유연성과 재구성 기능을 제공합니다. FPGA 시장의 도전 과제로는 설계의 복잡성, 시장 압력, 비용 상승, 높은 전력 소비 요구 등이 있으며, 그러나 AI 및 ML 워크로드를 가속화하는 데 FPGA가 점점 더 많이 사용되고 있어 기회도 존재합니다. AI 지원 장치에 대한 수요 증가로 인해 FPGA 공급업체에게는 상당한 기회가 주어지고 있습니다. FPGA의 아키텍처별 시장 세분화에서는 SRAM 기반 FPGA가 가장 큰 비중을 차지하고 있으며, 이는 유연성과 고성능 기능을 제공하기 때문입니다. 구성별로는 로우 레인지 FPGA가 가장 큰 시장 점유율을 차지하고 있으며, 이는 비용 효율성과 전력 소비의 장점이 있습니다. 최종 사용 산업별로는 IT 및 통신 부문이 가장 큰 시장 점유율을 보이고 있습니다. 지역별로는 아시아 태평양 지역이 시장에서 확실한 우위를 점하고 있으며, 5G 네트워크 구축의 선두에 서 있습니다. FPGA는 5G 인프라의 필수 구성 요소로, 통신 장비에서의 수요가 증가할 것으로 예상됩니다. FPGA 시장의 경쟁 환경은 보통이며, 신규 진입자의 위협은 크지 않습니다. 기존 업체들은 오랜 기간 FPGA 기술을 개발해 왔으며, 신규 기업이 시장에 진입하기 위해서는 상당한 연구 개발 투자와 전문 지식이 필요합니다. 주요 기업의 최근 개발로는 Lattice Semiconductor의 최신 FPGA 기술 발표와 Microchip의 PolarFire 플랫폼에 기반한 TinyBeast FPGA 출시 등이 있습니다. 이 보고서는 FPGA 시장의 전반적인 동향과 예측을 제공하며, 각 세그먼트의 주요 동향에 대한 분석을 포함하고 있습니다. |

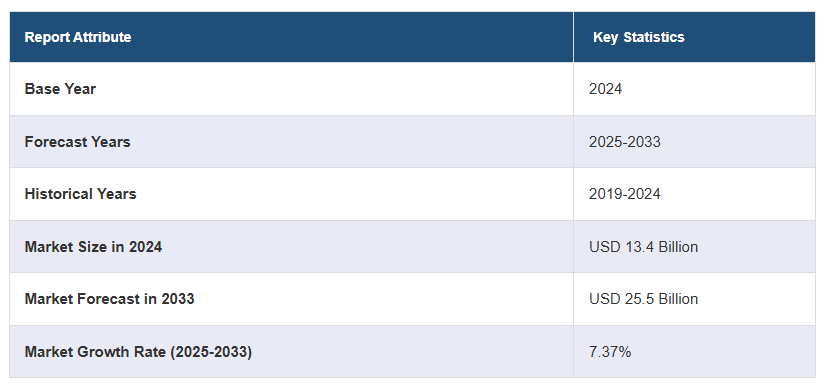

2024년 전 세계 FPGA(필드 프로그래머블 게이트 어레이) 시장 규모는 134억 달러에 달했습니다. 앞으로 IMARC 그룹은 2025~2033년 동안 7.37%의 성장률(CAGR)을 보이며 2033년까지 시장이 255억 달러에 이를 것으로 예상하고 있습니다. 인공지능(AI)과 머신러닝(ML)의 통합 증가, 전자 시스템의 복잡성 증가, 에너지 효율 및 비용 절감 솔루션에 대한 필요성 증가가 시장 성장을 이끄는 주요 요인 중 일부입니다.

필드 프로그래머블 게이트 어레이 시장 분석:

주요 시장 동인: 고성능 컴퓨팅 기능에 대한 수요 증가, 통신, 항공우주 및 자동차 부문에서의 채택 증가, 데이터 센터와 같은 수요 애플리케이션 증가가 업계 성장을 촉진하고 있습니다. 전자 시스템이 점점 더 복잡해짐에 따라 FPGA는 여러 기능을 단일 디바이스에 통합할 수 있는 다목적 솔루션을 제공합니다. 이를 통해 시스템 설계를 간소화하고 부품 수를 줄이며 시스템 비용을 낮추어 필드 프로그래머블 게이트 어레이 시장 수요를 촉진합니다.

주요 시장 동향: 데이터 센터의 제품 수요 증가, 자동차 전자장치의 채택 확대, 5G 인프라에서의 역할 증가 등으로 인해 시장 성장이 확산될 것으로 예상됩니다. 또한 실시간 처리 및 분석을 가능하게 하는 엣지 컴퓨팅 장치에 FPGA가 점점 더 많이 배치되고 있습니다. 짧은 지연 시간과 고성능이 필수인 산업 자동화, 스마트 감시, IoT 게이트웨이 등 다양한 엣지 애플리케이션에 사용되어 업계 수요를 촉진하고 있습니다.

경쟁 환경: 필드 프로그래머블 게이트 어레이 시장을 선도하는 주요 기업으로는 Achronix Semiconductor, Cypress Semiconductor Corporation(Infineon Technologies AG), Efinix Inc.

지리적 동향: 보고서에 따르면 아시아 태평양 지역이 가장 큰 시장 점유율을 차지했습니다. 이 지역은 자동차, 의료, 농업 등 다양한 산업 분야에서 IoT 디바이스 제조 및 배포를 위한 주요 허브입니다. FPGA는 IoT 디바이스가 변화하는 요구 사항에 적응하는 데 필요한 유연성과 재구성 기능을 제공하여 이 지역에서 채택을 촉진하고 있습니다.

도전과 기회: 설계의 복잡성, 시장의 압력, 비용 상승, 높은 전력 소비 요구는 시장이 직면하고 있는 주요 과제 중 일부입니다. 그러나 고성능과 에너지 효율성을 제공하는 FPGA는 인공지능(AI) 및 머신러닝(ML) 워크로드를 가속화하는 데 점점 더 많이 사용되고 있습니다. AI 지원 장치에 대한 수요가 증가함에 따라 추론 가속화, 신경망 처리 및 에지 컴퓨팅을 위한 전문 솔루션을 제공하는 FPGA 공급업체에게 상당한 기회가 주어지고 있습니다.

필드 프로그래머블 게이트 어레이 시장 동향:

인공 지능(AI) 및 머신 러닝(ML) 솔루션에 대한 수요 증가

AI 및 ML 워크로드를 가속화하는 데 FPGA가 점점 더 많이 활용되고 있습니다. 이러한 워크로드에는 대규모 매트릭스 연산과 병렬 처리가 포함되는 경우가 많으며, 이는 FPGA의 병렬 아키텍처에 매우 적합합니다. FPGA는 행렬 곱셈, 컨볼루션 신경망(CNN) 연산, 추론 가속화와 같은 특수 작업을 수행하도록 프로그래밍할 수 있어 기존 CPU나 GPU에 비해 상당한 성능 향상을 가져올 수 있습니다. 예를 들어, 2021년 5월 저전력 프로그래머블 분야의 선도 기업인 Lattice Semiconductor는 저전력 Lattice FPGA에서 AI/ML 애플리케이션 개발을 가속화하기 위해 sensAI 솔루션 스택을 업그레이드했습니다. 새로운 기능에는 임베디드 프로세서 기반 개발을 위한 Lattice Propel 설계 환경과 온디바이스 추론을 위한 TensorFlow Lite 딥러닝 프레임워크에 대한 지원이 포함됩니다. 최신 버전에는 엔드투엔드 ML 모델 학습, 검증 및 컴파일을 지원하는 Lattice sensAI Studio 설계 환경이 통합되어 있습니다. 개발자는 sensAI 4.0을 통해 간단한 드래그 앤 드롭 인터페이스를 활용하여 RISC-V CPU 및 CNN 가속 엔진을 갖춘 FPGA 설계를 생성할 수 있으므로 전력 제약이 있는 에지 디바이스에서 ML 애플리케이션을 빠르고 쉽게 구현할 수 있습니다. 또한 FPGA는 특히 특정 AI 및 ML 작업에 대해 CPU 및 GPU에 비해 낮은 전력 소비로 높은 연산 효율성을 제공합니다. 이러한 에너지 효율성은 전력 제약이 큰 엣지 디바이스 및 배터리 구동 애플리케이션에 매우 중요합니다. FPGA는 성능 저하 없이 에너지 효율적인 AI 처리가 가능하므로 IoT 장치, 웨어러블, 모바일 장치와 같은 애플리케이션에 적합합니다. 예를 들어, 2024년 5월 저전력 프로그래머블 분야의 선구자인 Lattice Semiconductor는 임베디드 비전 서밋 2024에서 최신 FPGA 기술을 발표할 예정이라고 발표했습니다. 래티스 부스에서는 강력한 임베디드 비전, 인공 지능 및 연결 기능을 구현하는 업계 최고의 저전력 소형 폼 팩터 FPGA와 애플리케이션별 솔루션을 선보일 예정입니다. 래티스는 강력한 혁신 파트너 라인업과 함께 엔지니어들이 엣지의 자동차, 산업 및 보안 애플리케이션을 위한 설계를 미래에 대비할 수 있도록 지원하는 최신 FPGA 혁신 기술을 시연할 예정입니다. 이러한 요인들은 필드 프로그래머블 게이트 어레이 시장 전망에 긍정적인 영향을 미치고 있습니다.

전자 시스템의 복잡성 증가

전자 시스템의 기능이 더욱 풍부해지고 다기능화됨에 따라 복잡성이 증가하고 있습니다. FPGA는 기존의 고정 기능 집적 회로에 비해 탁월한 설계 유연성을 제공합니다. 설계자는 복잡한 로직 기능, 신호 처리 알고리즘 및 인터페이스를 단일 FPGA 칩 내에서 구현할 수 있으므로 여러 개별 구성 요소의 필요성을 줄이고 시스템 통합을 간소화할 수 있습니다. 예를 들어, 2024년 3월, 고성능 FPGA 및 임베디드 FPGA(eFPGA) IP 분야의 선두주자인 Achronix Semiconductor Corporation과 RISC-V 툴 및 실리콘 IP 분야의 업계 리더인 Bluespec, Inc.는 다양한 Linux 지원 RISC-V 소프트 프로세서를 Achronix Speedster 7t FPGA 제품군을 위해 출시했습니다. 블루스펙의 RISC-V 프로세서는 Achronix 2D 네트워크 온 칩(NoC) 아키텍처에 통합할 수 있어 통합을 간소화하고 엔지니어가 Achronix FPGA 설계에 확장 가능한 프로세싱을 간단히 추가할 수 있습니다. 또한 전자 시스템이 더욱 전문화되고 애플리케이션별로 특화됨에 따라 맞춤형 솔루션에 대한 수요가 증가하고 있습니다. FPGA를 사용하면 설계자가 맞춤형 로직, 인터페이스 및 처리 알고리즘을 구현하여 특정 애플리케이션 요구 사항에 맞게 하드웨어를 조정할 수 있습니다. 이러한 맞춤형 기능을 통해 항공우주, 자동차, 통신, 의료 등 다양한 산업 분야에서 고도로 최적화되고 효율적인 전자 시스템을 개발할 수 있습니다. 예를 들어, 2024년 3월, 인텔은 독립형 FPGA인 Altera라는 최신 벤처를 출범시켰습니다. Altera의 FPGA는 PCl Express, CXL, 이더넷 및 6G 무선과 같은 향후 표준을 통합할 수 있는 커스터마이징이 가능합니다. 이러한 요인으로 인해 필드 프로그래머블 게이트 어레이 시장 매출이 증가하고 있습니다.

데이터 센터 구축 증가

FPGA는 데이터 센터의 하드웨어 가속에 사용되어 CPU와 GPU의 컴퓨팅 집약적인 작업을 오프로드합니다. 여기에는 AI 통합, 머신 러닝(ML) 트레이닝, 데이터 압축, 암호화, 비디오 트랜스코딩과 같은 작업이 포함됩니다. 데이터센터는 FPGA 기반 가속기를 활용하여 이러한 워크로드의 성능을 크게 개선하고 처리 시간을 단축할 수 있습니다. 예를 들어, 2023년 3월, NTT는 3개월 동안 인도에 6개의 데이터센터를 설립했으며, 현재 3개의 데이터센터를 추가로 설립할 계획입니다. NTT 인도에 따르면, 이들 데이터센터의 비슷한 용량 중 약 70%가 이미 예약되어 있다고 합니다. 또한 데이터 센터는 막대한 양의 에너지를 소비하므로 에너지 효율성은 운영자에게 중요한 관심사입니다. FPGA는 특정 워크로드에 대해 CPU 및 GPU에 비해 높은 연산 효율성과 낮은 전력 소비를 제공합니다. FPGA를 사용하여 컴퓨팅 집약적인 작업을 오프로드함으로써 데이터 센터는 고성능을 유지하면서 전체 전력 소비와 운영 비용을 줄일 수 있습니다. 예를 들어, 2021년 11월에 자일링스는 데이터센터의 워크로드를 타겟팅하기 위해 FPGA 기반 가속기 카드인 알베오 U55C를 출시했습니다. 이러한 요인들이 필드 프로그래머블 게이트 어레이 시장 점유율에 기여하고 있습니다.

필드 프로그래머블 게이트 어레이 산업 세분화:

IMARC Group은 2025-2033년 글로벌, 지역 및 국가 수준의 예측과 함께 글로벌 필드 프로그래머블 게이트 어레이(FPGA) 시장 보고서의 각 세그먼트의 주요 동향에 대한 분석을 제공합니다. 이 보고서는 아키텍처, 구성 및 최종 사용 산업을 기준으로 시장을 분류했습니다.

아키텍처별 분류:

SRAM 기반 FPGA

퓨즈 기반 FPGA

플래시 기반 FPGA

시장을 지배하는 SRAM 기반 FPGA

이 보고서에서는 아키텍처에 따라 시장을 세분화하여 분석했습니다. 여기에는 SRAM 기반 FPGA, 퓨즈 방지 기반 FPGA, 플래시 기반 FPGA가 포함됩니다. 보고서에 따르면 가장 큰 비중을 차지하는 것은 SRAM 기반 FPGA였습니다.

SRAM 기반 FPGA는 매우 유연하며 설계자가 특정 요구 사항에 따라 장치를 구성할 수 있습니다. 또한 구성 스토리지에 정적 랜덤 액세스 메모리(SRAM) 셀을 사용하기 때문에 고성능 기능을 제공합니다. SRAM 셀은 빠르고 쉽게 재프로그래밍할 수 있어 복잡한 논리 기능, 메모리 구조 및 고속 인터페이스를 효율적으로 구현할 수 있습니다. 또한 디바이스를 즉시 재프로그래밍할 수 있는 기능을 제공하여 설계자가 하드웨어 수준에서 설계 반복 및 디버깅을 수행할 수 있도록 지원합니다. SRAM 기반 FPGA의 유연성 덕분에 시장 출시 기간도 단축할 수 있습니다. SRAM 기반 FPGA를 사용하면 설계자는 맞춤형 ASIC 개발이나 긴 제작 프로세스 없이도 설계를 구현하고 검증할 수 있습니다. 예를 들어, 2023년 11월에 고윈 세미컨덕터는 이전 시리즈에 비해 성능은 30% 향상되고 전력 소비는 60% 감소한 ARORA V SRAM FPGA를 출시했습니다.

구성별 분류:

로우 레인지 FPGA

미드 레인지 FPGA

하이 레인지 FPGA

가장 큰 시장 점유율을 차지하는 로우 레인지 FPGA

이 보고서에서는 구성에 따라 시장을 세분화하여 분석했습니다. 여기에는 로우 레인지 FPGA, 미드레인지 FPGA, 하이 레인지 FPGA가 포함됩니다. 보고서에 따르면 로우 레인지 FPGA는 고급형에 비해 비용 효율이 높아 가장 큰 시장 점유율을 차지했습니다. 더 저렴하고 가격과 기능 사이의 균형을 제공할 수 있어 비용에 민감한 애플리케이션에 적합합니다.

필드 프로그래머블 시장 개요에 따르면 로우 레인지 FPGA는 하이엔드 FPGA에 비해 전력 소비가 적습니다. 이러한 낮은 전력 소비는 배터리 구동 장치나 임베디드 시스템과 같이 전력 효율이 중요한 애플리케이션에서 유리할 수 있습니다. 또한 하이엔드 FPGA에 비해 아키텍처가 더 단순하고 기능이 더 적기 때문에 특히 초보자나 요구 사항이 덜 복잡한 프로젝트에서 더 쉽게 이해하고 프로그래밍하며 설계에 통합할 수 있습니다. 또한 더 작은 폼 팩터로 제공되므로 공간 제약이 있는 애플리케이션에 적합합니다. 예를 들어, 2023년 10월, QuickLogic Corporation과 YorChip은 에지 IoT 및 AI/ML을 비롯한 다양한 애플리케이션에 사용할 수 있는 저비용 및 저전력 FPGA 칩렛 라인을 개발하기 위해 제휴했습니다.

최종 사용 산업별 분류:

IT 및 통신

소비자 가전

자동차

산업

군사 및 항공우주

기타

IT 및 통신이 시장 점유율의 대부분을 차지합니다.

최종 사용 산업에 따른 시장의 상세한 분류 및 분석도 보고서에 제공되었습니다. 여기에는 IT 및 통신, 소비자 가전, 자동차, 산업, 군사 및 항공 우주 등이 포함됩니다. 보고서에 따르면 IT 및 통신이 가장 큰 시장 점유율을 차지했습니다.

필드 프로그래머블 게이트 어레이 시장 전망에 따르면 FPGA는 하드웨어 설계와 기능에 있어 높은 수준의 유연성을 제공합니다. 제조 후 재프로그래밍 또는 재구성이 가능하므로 신속한 프로토타이핑, 반복적인 설계 변경, 특정 애플리케이션 요구 사항을 충족하는 맞춤화가 가능합니다. 이러한 유연성은 빠른 기술 발전과 표준의 진화를 경험하는 IT 및 통신 산업에서 특히 유용합니다. 또한 FPGA는 특정 애플리케이션의 요구 사항에 맞게 조정할 수 있는 병렬 처리 기능을 제공하므로 신호 처리, 데이터 분석, 암호화 및 고속 네트워킹과 같은 까다로운 작업에 적합합니다. 또한 통신 분야에서는 네트워크 스위치, 라우터, 기지국에서 데이터 패킷 라우팅 및 처리를 최소한의 지연으로 처리하는 데 사용할 수 있습니다. 예를 들어, 2024년 3월, 선도적인 기술 기업인 인텔은 독립형 FPGA인 Altera라는 최신 벤처를 출범시켰습니다. Altera의 FPGA는 PCl Express, CXL, 이더넷 및 6G 무선과 같은 향후 표준을 통합할 수 있는 커스터마이징이 가능합니다.

지역별 분류:

북미

미국

캐나다

아시아 태평양

중국

일본

인도

대한민국

호주

인도네시아

기타

유럽

독일

프랑스

영국

이탈리아

스페인

러시아

기타

라틴 아메리카

브라질

멕시코

기타

중동 및 아프리카

아시아 태평양 지역이 시장에서 확실한 우위를 점하고 있습니다.

이 보고서는 또한 북미(미국 및 캐나다), 아시아 태평양(중국, 일본, 인도, 한국, 호주, 인도네시아 등), 유럽(독일, 프랑스, 영국, 이탈리아, 스페인, 러시아 등), 라틴 아메리카(브라질, 멕시코 등), 중동 및 아프리카 등 모든 주요 지역 시장에 대한 종합적인 분석을 제공했습니다. 필드 프로그래머블 시장 보고서에 따르면 아시아 태평양 지역이 가장 큰 시장 점유율을 차지했습니다.

아시아 태평양은 자동차, 의료, 농업 등 다양한 산업 분야에서 IoT 디바이스 제조 및 배포의 주요 허브입니다. FPGA는 IoT 디바이스가 변화하는 요구 사항에 적응하는 데 필요한 유연성과 재구성 기능을 제공하여 이 지역에서 채택을 주도하고 있습니다. 아시아 태평양 지역 국가들은 5G 네트워크 구축의 선두에 서 있습니다. FPGA는 베이스밴드 처리, 빔포밍 및 프로토콜 처리와 같은 작업을 위한 5G 인프라의 필수 구성 요소입니다. 5G 도입이 가속화됨에 따라 통신 장비에서 FPGA에 대한 수요는 크게 증가할 것으로 예상됩니다. 예를 들어, 2024년 2월 HCLSoftware는 베트남에 본사를 둔 Viettel 그룹의 자회사인 Viettel High Technologies와 협력하여 인텔 기반 5G UPF 가속 솔루션을 출시했습니다. 이 솔루션은 인텔의 Agilex 7 FPGA 기술 기반 SmartNIC/IPU/DPU 플랫폼과 HCLSoftware의 5G 사용자 플레인 기능(UPF) 통신 소프트웨어를 사용합니다. 이 협업은 5G 네트워크 성능을 향상시키고 지연 시간을 줄여 궁극적으로 가입자 사용자 경험을 개선합니다.

경쟁 환경:

시장의 경쟁 수준은 보통이며 신규 진입자의 위협은 크지 않습니다. 기존 업체들은 오랜 기간 FPGA 기술을 개발하고 개선해 왔으며, 이를 통해 경쟁 우위를 확보하고 있습니다. 신규 진입자의 위협에 관해서는 FPGA 기술을 개발하려면 상당한 연구 개발(R&D) 투자와 반도체 설계 및 제조에 대한 전문 지식이 필요하기 때문에 신규 기업이 FPGA 시장에 진입하는 것은 다소 어려울 수 있습니다. 시장의 기존 업체들은 수년 동안 이 분야에 상당한 투자를 해왔기 때문에 강력한 기술적 우위를 점하고 있습니다. 그러나 기술의 수많은 발전과 진화하는 시장 역학 관계는 하이브리드 FPGA, 머신러닝(ML) 가속기, 고성능 컴퓨팅 솔루션과 같은 새로운 진입자에게 기회를 창출할 수 있습니다.

이 보고서는 시장의 경쟁 환경에 대한 포괄적인 분석을 제공합니다. 모든 주요 기업의 상세한 프로필도 제공되었습니다. 시장의 주요 업체는 다음과 같습니다:

Achronix Semiconductor

Cypress Semiconductor Corporation (Infineon Technologies AG)

Efinix Inc.

EnSilica Limited

Flex Logix Technologies Inc.

Gidel Inc.

Intel Corporation

Lattice Semiconductor Corporation

Microsemi Corporation (Microchip Technology Inc.)

Quicklogic Corporation

Taiwan Semiconductor Manufacturing Company

Xilinx Inc.

(이것은 주요 업체 목록의 일부일 뿐이며 전체 목록은 보고서에 제공됩니다.)

필드 프로그래머블 게이트 어레이 시장 최근 개발:

2024 년 5 월: Oak Development Technologies는 깃털 형식 프로젝트를 확장하기 위해 설계된 Lattice iCE40 기반 필드 프로그래밍 가능 게이트 어레이 개발 보드를 출시했습니다.

2024년 5월: 에지 컴퓨팅 전문업체인 Sundance DSP가 Microchip의 PolarFire 플랫폼에 구축된 작지만 강력한 필드 프로그래머블 게이트 어레이(FPGA) 장치인 TinyBeast FPGA를 출시할 계획입니다.

2024년 5월: 저전력 프로그래머블 분야의 선도 기업인 Lattice Semiconductor가 임베디드 비전 서밋 2024에서 최신 FPGA 기술을 발표할 예정이라고 발표했습니다.

1 머리말

2 연구 범위 및 방법론

2.1 연구 목적

2.2 이해관계자

2.3 데이터 출처

2.3.1 1차 출처

2.3.2 보조 출처

2.4 시장 추정

2.4.1 상향식 접근 방식

2.4.2 하향식 접근 방식

2.5 예측 방법론

3 요약

4 소개

4.1 개요

4.2 주요 산업 동향

5 글로벌 필드 프로그래머블 게이트 어레이 (FPGA) 시장

5.1 시장 개요

5.2 시장 성과

5.3 COVID-19의 영향

5.4 시장 전망

6 아키텍처별 시장 세분화

6.1 SRAM 기반 FPGA

6.1.1 시장 동향

6.1.2 시장 전망

6.2 안티 퓨즈 기반 FPGA

6.2.1 시장 동향

6.2.2 시장 전망

6.3 플래시 기반 FPGA

6.3.1 시장 동향

6.3.2 시장 전망

7 구성별 시장 세분화

7.1 로우 레인지 FPGA

7.1.1 시장 동향

7.1.2 시장 전망

7.2 미드 레인지 FPGA

7.2.1 시장 동향

7.2.2 시장 전망

7.3 하이 레인지 FPGA

7.3.1 시장 동향

7.3.2 시장 전망

8 최종 용도 산업별 시장 세분화

8.1 IT 및 통신

8.1.1 시장 동향

8.1.2 시장 예측

8.2 소비자 가전

8.2.1 시장 동향

8.2.2 시장 전망

8.3 자동차

8.3.1 시장 동향

8.3.2 시장 전망

8.4 산업

8.4.1 시장 동향

8.4.2 시장 예측

8.5 군사 및 항공 우주

8.5.1 시장 동향

8.5.2 시장 전망

8.6 기타

8.6.1 시장 동향

8.6.2 시장 예측

9 지역별 시장 세분화

9.1 북미

9.1.1 미국

9.1.1.1 시장 동향

9.1.1.2 시장 예측

9.1.2 캐나다

9.1.2.1 시장 동향

9.1.2.2 시장 예측

9.2 아시아 태평양

9.2.1 중국

9.2.1.1 시장 동향

9.2.1.2 시장 예측

9.2.2 일본

9.2.2.1 시장 동향

9.2.2.2 시장 전망

9.2.3 인도

9.2.3.1 시장 동향

9.2.3.2 시장 전망

9.2.4 대한민국

9.2.4.1 시장 동향

9.2.4.2 시장 전망

9.2.5 호주

9.2.5.1 시장 동향

9.2.5.2 시장 전망

9.2.6 인도네시아

9.2.6.1 시장 동향

9.2.6.2 시장 예측

9.2.7 기타

9.2.7.1 시장 동향

9.2.7.2 시장 전망

9.3 유럽

9.3.1 독일

9.3.1.1 시장 동향

9.3.1.2 시장 예측

9.3.2 프랑스

9.3.2.1 시장 동향

9.3.2.2 시장 예측

9.3.3 영국

9.3.3.1 시장 동향

9.3.3.2 시장 전망

9.3.4 이탈리아

9.3.4.1 시장 동향

9.3.4.2 시장 전망

9.3.5 스페인

9.3.5.1 시장 동향

9.3.5.2 시장 예측

9.3.6 러시아

9.3.6.1 시장 동향

9.3.6.2 시장 예측

9.3.7 기타

9.3.7.1 시장 동향

9.3.7.2 시장 전망

9.4 라틴 아메리카

9.4.1 브라질

9.4.1.1 시장 동향

9.4.1.2 시장 예측

9.4.2 멕시코

9.4.2.1 시장 동향

9.4.2.2 시장 예측

9.4.3 기타

9.4.3.1 시장 동향

9.4.3.2 시장 전망

9.5 중동 및 아프리카

9.5.1 시장 동향

9.5.2 국가 별 시장 세분화

9.5.3 시장 예측

10 SWOT 분석

10.1 개요

10.2 강점

10.3 약점

10.4 기회

10.5 위협

11 가치 사슬 분석

12 포터의 다섯 가지 힘 분석

12.1 개요

12.2 구매자의 협상력

12.3 공급자의 협상력

12.4 경쟁의 정도

12.5 신규 진입자의 위협

12.6 대체재의 위협

13 가격 분석

14 경쟁 환경

14.1 시장 구조

14.2 주요 플레이어

14.3 주요 플레이어의 프로필