❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

전 세계 에어로졸 냉매 시장은 2023년에 12억 달러 규모에 도달하였으며, IMARC 그룹은 2024년부터 2032년까지 연평균 3.8% 성장하여 2032년에는 16억 달러에 이를 것으로 예상하고 있습니다. 이 시장의 성장은 환경 지속 가능성에 대한 관심 증가, 도시화, 가처분 소득 증가, 엄격한 규제, 기술 발전, 전자상거래의 증가 등 여러 요인에 의해 촉진되고 있습니다. 에어로졸 냉매 시장의 주요 동인은 지구 온난화 지수가 낮은 냉매에 대한 수요 증가로, 이는 환경 친화적인 솔루션에 대한 필요성에서 비롯됩니다. 자동차, 식음료, 전자 등 다양한 산업에서 효율적인 냉각 시스템에 대한 수요가 급증하면서 에어로졸 냉매의 채택이 가속화되고 있습니다. 또한, 도시화와 가처분 소득의 증가로 가전제품 판매가 급증하고 있으며, 이에 따라 고GWP 냉매의 단계적 퇴출을 목표로 하는 규제가 제조업체들이 에어로졸 냉매로 전환하도록 유도하고 있습니다. 경쟁 환경에서는 A-Gas, Arkema S.A., 다이킨 인더스트리즈 등 여러 주요 기업들이 시장에서 활동하고 있으며, 아시아 태평양 지역이 시장에서 가장 큰 점유율을 차지하고 있습니다. 중국, 인도 등에서의 급속한 산업화와 도시화가 에어로졸 냉매에 대한 수요를 주도하고 있습니다. 그러나 증가하는 안전 문제와 높은 초기 비용은 시장 성장에 도전 과제가 되고 있습니다. 반면, 기술 혁신은 효율성 향상과 제품 차별화의 기회를 제공합니다. 에어로졸 냉매 시장은 제품, 용기 유형, 최종 사용 분야에 따라 세분화됩니다. 제품별로는 HFC-143a, HFC-32, HFC-125, SF6 등이 있으며, HFC-143a가 가장 큰 비중을 차지하고 있습니다. 용기 유형에서는 알루미늄이 시장을 지배하고 있으며, 최종 사용 분야에서는 주거용 부문이 가장 큰 비중을 차지하고 있습니다. 주거용 부문은 도시화와 효율적이고 친환경적인 냉각 솔루션에 대한 수요 증가로 인해 성장하고 있습니다. 아시아 태평양 지역은 에어로졸 냉매 시장에서 가장 큰 점유율을 차지하고 있으며, 이는 급속한 도시화와 산업화로 인한 수요 증가에 기인합니다. 또한, 환경 규제와 국제 협약에 따라 저GWP 냉매로의 전환이 이루어지고 있습니다. 이러한 요인들이 결합하여 에어로졸 냉매 시장의 성장을 이끌고 있습니다. 마지막으로, 에어로졸 냉매 시장은 지속 가능한 관행과 환경 보존에 대한 관심 증가로 인해 성장하고 있으며, 제조업체들은 환경 친화적인 솔루션을 개발하기 위해 연구 개발에 투자하고 있습니다. 시장의 주요 업체들은 지속적으로 혁신을 추구하고 있으며, 이러한 경쟁 환경 속에서 에어로졸 냉매 시장은 앞으로도 지속적인 성장을 이어갈 것으로 예상됩니다. |

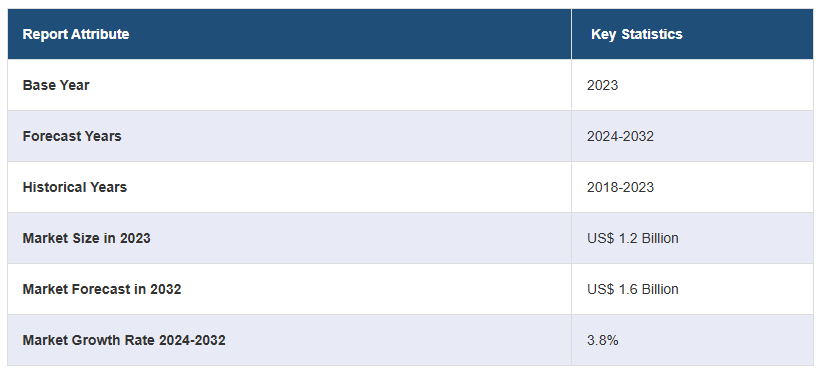

전 세계 에어로졸 냉매 시장 규모는 2023년에 12억 달러에 달했습니다. 앞으로 IMARC 그룹은 2024~2032년 동안 3.8%의 성장률(CAGR)을 보이며 2032년까지 시장이 16억 달러에 달할 것으로 예상하고 있습니다. 환경 지속 가능성에 대한 강조 증가, 급속한 도시화, 가처분 소득 증가, 엄격한 규제, 기술 발전, 전자상거래 증가, 개조 요구 사항 등은 업계의 궤적을 형성하는 몇 가지 요인입니다.

에어로졸 냉매 시장 분석:

주요 시장 동인: 시장 성장은 지구 온난화 지수가 낮은 냉매에 대한 수요를 촉진한 환경 친화적 솔루션에 대한 필요성이 증가함에 따라 주도되고 있습니다. 또한 자동차, 식음료, 전자 등 다양한 산업에서 효율적인 냉각 시스템에 대한 수요가 급증하면서 에어로졸 냉매의 채택이 촉진되어 시장 성장이 가속화되고 있습니다.

주요 시장 동향: 급속한 도시화와 가처분 소득의 증가로 가전제품 판매가 급증하면서 시장 성장이 더욱 강화되고 있습니다. 이에 따라 고GWP 냉매의 단계적 퇴출을 목표로 하는 엄격한 규제와 국제 협약으로 인해 제조업체들은 에어로졸 냉매로 전환할 수밖에 없었으며, 이는 업계 성장을 촉진하고 있습니다.

경쟁 환경: 시장에서 눈에 띄는 기업으로는 A-Gas, Arkema S.A., 발틱 리프레셔 그룹, 다이킨 인더스트리즈, 동유 그룹, 패스트날 컴퍼니, 그룹 가제침, 하니웰 인터내셔널, 나빈 플루오린 인터내셔널, 시노켐 주식회사, SRF 주식회사(카마 홀딩스), 테크니컬 케미컬 컴퍼니, 더 케무르 컴퍼니 등이 있습니다.

지리적 동향: 에어로졸 냉매 시장 역학에 따르면 아시아 태평양 지역은 시장에서 분명한 우위를 보이고 있습니다. 중국, 인도 및 기타 동남아시아 국가들의 급속한 산업화와 도시화가 에어로졸 냉매에 대한 수요를 주도하고 있습니다.

도전과 기회: 증가하는 안전 문제와 높은 초기 비용이 시장 성장을 저해하고 있습니다. 그러나 효율성 향상, 안전성 강화, 기존 장비와의 호환성 등 에어로졸 냉매 기술의 지속적인 혁신은 시장 확대와 제품 차별화의 기회를 제공합니다.

에어로졸 냉매 시장 동향:

규제 변화와 환경 인식 변화

오존층 파괴 물질(ODS)과 지구온난화지수(GWP)가 높은 냉매를 단계적으로 퇴출하기 위한 글로벌 규제가 급증하면서 대체 친환경 에어로졸 냉매에 대한 수요가 증가하고 있습니다. 예를 들어, 국제 환경, 지속가능성 및 기술 포럼에 따르면 인도의 세 번째 냉매 전환인 지구온난화지수(GWP)가 높은 수소불화탄소(HFC) 가스의 단계적 감축이 2028년 동결로 시작되어 10년 말까지 완료될 예정이라고 합니다. 동시에 2030년까지 오존층을 고갈시키는 수소염화불화탄소(HCFC)는 단계적으로 퇴출될 예정입니다. 이에 따라 제조업체들은 규제 기준을 준수하고 효과적인 냉각 성능을 제공하는 혁신적이고 환경 친화적인 에어로졸 냉매를 개발하기 위해 연구 개발(R&D)에 적극적으로 투자하고 있습니다. 이러한 요인들이 향후 몇 년간 에어로졸 냉매 시장의 성장을 견인할 것으로 예상됩니다.

공조 시스템에 대한 수요 증가

공조 시스템에 대한 수요 증가는 에어로졸 냉매 시장의 성장을 크게 견인하고 있습니다. 예를 들어, IMARC에 따르면 2023년 전 세계 공조 시스템 시장 규모는 1,810억 달러에 달할 것으로 예상됩니다. 앞으로 IMARC 그룹은 2024~2032년 동안 5.4%의 성장률(CAGR)을 보이며 2032년에는 시장이 1,930억 달러에 이를 것으로 예상하고 있습니다. 전 세계적으로, 특히 도시화, 산업화 및 더운 기후를 경험하는 지역에서 공조 시스템에 대한 수요가 증가함에 따라 HVAC(난방, 환기 및 공조) 시스템 설치도 그에 상응하여 증가하고 있습니다. 이러한 시스템에는 냉각을 위한 효과적인 냉매가 필요하며, 이는 에어로졸 냉방 시장 점유율에 더욱 기여하고 있습니다.

기술 발전

보다 효율적인 시스템 개발과 에너지 절약 기능의 통합을 포함한 에어컨 기술의 발전으로 시스템 성능과 효율을 향상시킬 수 있는 에어로졸 냉매에 대한 수요가 증가하고 있습니다. 제조업체들은 에너지 절약 기능을 갖춘 에어컨을 개발하고 있으며, 이는 에어로졸 냉매에 대한 수요를 더욱 촉진하고 있습니다. 예를 들어, 2024년 4월 하이얼은 에너지를 최대 65%까지 절약하는 새로운 헤비 듀티 에어컨 라인을 출시했습니다. 이러한 요인들이 에어로졸 냉매 시장 점유율에 기여하고 있습니다.

글로벌 에어로졸 냉매 산업 세분화:

IMARC 그룹은 2024-2032 년 글로벌, 지역 및 국가 수준의 예측과 함께 글로벌 에어로졸 냉매 시장 보고서의 각 부문의 주요 동향에 대한 분석을 제공합니다. 이 보고서는 제품, 용기 유형 및 최종 사용 부문을 기준으로 시장을 분류했습니다.

제품별 분류:

HFC-143a

HFC-32

HFC-125

SF6

기타

시장을 지배하는 HFC-143a

이 보고서는 제품을 기준으로 시장을 자세히 분류하고 분석했습니다. 여기에는 HFC-143a, HFC-32, HFC-125, SF6 등이 포함됩니다. 보고서에 따르면 HFC-143a가 가장 큰 비중을 차지했습니다.

에어로졸 냉매 시장 전망에 따르면 HFC-143a 부문의 성장은 다른 냉매에 비해 상대적으로 낮은 오존층 파괴 가능성(ODP)과 중간 정도의 지구 온난화 지수(GWP) 등 몇 가지 주요 요인에 의해 주로 주도되고 있습니다. 여기에 뛰어난 열역학적 특성과 기존 장비와의 호환성까지 더해져 더욱 매력적입니다. 또한, 특정 지역에서 고GWP 냉매의 단계적 퇴출을 의무화하는 규제 프레임워크는 현재 환경 표준을 준수하기 때문에 업계가 HFC-143a로 전환하도록 유도하여 산업 성장에 유리하게 작용하고 있습니다. 예를 들어, 미국 환경보호청(EPA)은 미국 혁신 및 제조법(AIM)에 따라 고GWP 고오염 수소불화탄소(HFC) 냉매 사용을 금지하여 보다 효율적인 난방, 냉방 및 냉장 기술로의 전환을 촉진하는 규칙을 제안했습니다. 자동차에 대한 견고한 수요와 효율적이고 친환경적인 냉각 솔루션에 대한 필요성이 증가하면서 HFC-143a 부문도 성장세를 이어가고 있습니다. 업계가 성능과 지속가능성의 균형을 계속 유지함에 따라 HFC-143a의 특성은 진화하는 시장 요구사항과 밀접하게 일치하여 긍정적인 성장 궤적을 입증하고 있습니다.

용기 유형별 분류:

강철

알루미늄

알루미늄이 시장을 지배하다

이 보고서는 컨테이너 유형에 따라 시장을 자세히 분류하고 분석했습니다. 여기에는 강철과 알루미늄이 포함됩니다. 보고서에 따르면 알루미늄이 가장 큰 부분을 차지했습니다.

에어로졸 냉매 시장 개요에 따르면 알루미늄 부문의 성장은 전 세계적으로 확장되는 건설 및 인프라 부문과 같은 몇 가지 주요 요인에 의해 뒷받침됩니다. 알루미늄은 가볍지만 견고한 특성으로 인해 다양한 구조 부품에 이상적인 선택입니다. 또한 자동차 업계가 연비 향상을 위해 경량 소재로 전환하는 추세에 따라 자동차 제조에 알루미늄 수요가 증가하고 있습니다. 소비자 가전제품에 대한 수요가 급증하면서 전도성과 가단성이라는 유리한 특성으로 인해 케이스와 부품에 알루미늄을 사용하는 사례도 증가하고 있습니다. 또한 재활용이 가능하고 에너지 효율이 높은 알루미늄의 친환경적 특성은 산업 전반에서 지속 가능성을 추구하는 추세와도 맞닿아 있습니다. 이에 발맞춰 알루미늄 가공 기술의 발전으로 알루미늄의 응용 범위가 확대되고 있으며, 해당 부문의 성장이 더욱 가속화되고 있습니다.

최종 사용 분야별 분류:

주거용

상업용

산업

시장을 지배하는 주거용

이 보고서는 최종 사용 부문에 따라 시장을 세분화하여 분석했습니다. 여기에는 주거용, 상업용, 산업용이 포함됩니다. 보고서에 따르면 주거 부문이 가장 큰 비중을 차지했습니다.

에어로졸 냉매 산업에서 주거용 부문의 성장은 전 세계적으로 도시화율이 높아지면서 주거 공간에 대한 수요가 증가하고 효율적이고 친환경적인 냉각 솔루션에 대한 필요성이 높아진 데 따른 것입니다. 도시 인구 증가로 인해 공조 및 냉장 시스템에 대한 요구가 강화되면서 환경 규정을 준수하는 에어로졸 냉매의 채택이 촉진되고 있습니다. 예를 들어, 2022년에는 인도 가구의 24%가 에어컨이나 쿨러를 소유한 반면, 2015~2016년에는 18%에 불과했습니다. 지속 가능한 생활 방식에 대한 소비자의 인식이 높아지면서 지구 온난화 가능성이 낮은 에어로졸 냉매를 비롯한 친환경 대안에 대한 선호도가 높아지고 있습니다. 이러한 환경 책임 솔루션으로의 전환은 가정 내 고지구온난화지수(GWP) 냉매를 겨냥한 정부 규제 및 인센티브와 결합하여 에어로졸 냉매 시장에서 주거 부문의 확장을 촉진하고 있습니다.

지역별 분석:

북미

미국

캐나다

아시아 태평양

중국

일본

인도

대한민국

호주

인도네시아

기타

유럽

독일

프랑스

영국

이탈리아

스페인

러시아

기타

라틴 아메리카

브라질

멕시코

기타

중동 및 아프리카

아시아 태평양 지역은 가장 큰 에어로졸 냉매 시장 점유율을 차지하며 뚜렷한 우위를 보이고 있습니다.

이 보고서는 또한 북미(미국 및 캐나다), 아시아 태평양(중국, 일본, 인도, 한국, 호주, 인도네시아 등), 유럽(독일, 프랑스, 영국, 이탈리아, 스페인, 러시아 등), 라틴 아메리카(브라질, 멕시코 등), 중동 및 아프리카를 포함한 모든 주요 지역 시장에 대한 포괄적인 분석을 제공했습니다. 보고서에 따르면 아시아 태평양 지역이 가장 큰 시장 점유율을 차지했습니다.

에어로졸 냉매 시장 통계에 따르면 아시아 태평양 지역은 급속한 도시화와 산업화로 인해 에어로졸 냉매 시장이 크게 성장하고 있으며 제조, 건설 및 소비자 부문에서 냉각 솔루션에 대한 수요를 주도하고 있습니다. 인구 증가와 생활 수준 향상으로 에어컨, 냉동 및 냉장 시설의 필요성이 증폭되면서 에어로졸 냉매의 채택이 증가하고 있습니다. 키갈리 수정안과 같은 엄격한 환경 규제와 협약으로 인해 아시아 태평양 지역 정부와 업계는 배출 감축 목표에 맞춰 지구온난화지수(GWP)가 낮은 냉매로 전환해야 합니다. 중국, 인도, 동남아시아 국가들의 중산층 인구 증가로 가전제품에 대한 수요가 더욱 증가하면서 에어로졸 냉매 시장의 핵심 성장 거점으로서 아태지역의 역할이 더욱 공고해지고 있습니다. 예를 들어 인도의 중산층은 2020-21년 31%에서 2047년에는 전체 인구의 61%까지 증가할 것으로 예상됩니다.

경쟁 환경:

에어로졸 냉매 시장은 여러 요인의 융합으로 인해 상당한 성장을 목격하고 있습니다. 지속 가능한 관행과 환경 보존에 대한 전 세계적인 관심이 높아지면서 지구온난화지수(GWP)가 낮은 냉매로의 전환이 촉진되어 에어로졸 냉매에 대한 수요가 증가하고 있습니다. 업계와 소비자 모두 에너지 효율적이고 친환경적인 냉각 솔루션을 찾으면서 자동차, 식음료, 전자, 헬스케어 등 다양한 분야에서 수요가 급증하고 있습니다.

특히 신흥 경제국에서 두드러지는 도시화 추세는 시장 확대에 크게 기여하고 있습니다. 도시 인구의 가처분 소득 증가는 에어컨과 냉장고와 같은 가전제품의 채택을 촉진하여 에어로졸 냉매에 대한 수요를 더욱 증폭시킵니다.

고GWP 냉매 사용량을 줄이기 위한 엄격한 규제 프레임워크와 국제 협약으로 인해 제조업체는 환경을 준수하는 솔루션을 혁신하고 개발해야 합니다. 또한 스마트 냉장 시스템과 같은 기술 발전으로 효율성과 편의성이 향상되면서 시장의 성장 궤적이 형성되고 있습니다. 이러한 복합적인 요인으로 인해 에어로졸 냉매 시장은 전 세계적으로 지속적인 성장과 진화를 거듭하고 있습니다.

이 보고서는 시장의 경쟁 환경에 대한 포괄적 인 분석을 제공했습니다. 모든 주요 기업의 자세한 프로필도 제공되었습니다. 시장의 주요 업체는 다음과 같습니다:

A-Gas

Arkema S.A.

Baltic Refrigeration Group

Daikin Industries Ltd.

Dongyue Group

Fastenal Company

Groupe Gazechim

Honeywell International Inc.

Navin Fluorine International Limited

Sinochem Corporation

SRF Limited (Kama Holdings Ltd.)

Technical Chemical Company

The Chemours Company

(이것은 주요 업체의 일부 목록 일 뿐이며 전체 목록은 보고서에 제공됩니다.)

에어로졸 냉매 시장 최근 개발:

2024년 7월: 하니웰이 산업용 가스 공급업체인 에어프로덕츠(Air Products)로부터 LNG 공정 기술 및 장비 사업을 18억 1,100만 달러에 인수했습니다.

2024 년 7 월: Actrol은 콘덴싱 장치에 하니웰의 에너지 효율이 높고 지구 온난화 지수(GWP)가 낮은 냉매 Solstice L40X(R-455A)를 사용할 것이라고 발표했습니다.

2024년 5월: 창의적인 기후 솔루션 개발업체인 Lennox는 2025년 저GWP 냉매 규정을 준수하기 위해 지구온난화지수(GWP)가 낮은 상업용 및 덕트형 주거용 HVAC 장비를 출시했습니다.

2024 년 4 월: 일본 제조업체 다이킨 인더스트리의 자회사인 다이킨 유럽은 최초의 프로판(R290) 공기 대 물 주거용 열 펌프인 Altherma 4 HS-S+ 시리즈를 공개했습니다.

1 머리말

2 연구 범위 및 방법론

2.1 연구 목적

2.2 이해관계자

2.3 데이터 출처

2.3.1 1차 출처

2.3.2 보조 출처

2.4 시장 추정

2.4.1 상향식 접근 방식

2.4.2 하향식 접근 방식

2.5 예측 방법론

3 요약

4 소개

4.1 개요

4.2 주요 산업 동향

5 글로벌 에어로졸 냉매 시장

5.1 시장 개요

5.2 시장 성과

5.3 COVID-19의 영향

5.4 시장 예측

6 제품별 시장 세분화

6.1 HFC-143a

6.1.1 시장 동향

6.1.2 시장 전망

6.2 HFC-32

6.2.1 시장 동향

6.2.2 시장 전망

6.3 HFC-125

6.3.1 시장 동향

6.3.2 시장 전망

6.4 SF6

6.4.1 시장 동향

6.4.2 시장 전망

6.5 기타

6.5.1 시장 동향

6.5.2 시장 전망

7 컨테이너 유형별 시장 세분화

7.1 강철

7.1.1 시장 동향

7.1.2 시장 전망

7.2 알루미늄

7.2.1 시장 동향

7.2.2 시장 예측

8 최종 용도 부문별 시장 세분화

8.1 주거용

8.1.1 시장 동향

8.1.2 시장 예측

8.2 상업용

8.2.1 시장 동향

8.2.2 시장 예측

8.3 산업

8.3.1 시장 동향

8.3.2 시장 예측

9 지역별 시장 세분화

9.1 북미

9.1.1 미국

9.1.1.1 시장 동향

9.1.1.2 시장 예측

9.1.2 캐나다

9.1.2.1 시장 동향

9.1.2.2 시장 예측

9.2 아시아 태평양

9.2.1 중국

9.2.1.1 시장 동향

9.2.1.2 시장 예측

9.2.2 일본

9.2.2.1 시장 동향

9.2.2.2 시장 전망

9.2.3 인도

9.2.3.1 시장 동향

9.2.3.2 시장 전망

9.2.4 대한민국

9.2.4.1 시장 동향

9.2.4.2 시장 예측

9.2.5 호주

9.2.5.1 시장 동향

9.2.5.2 시장 전망

9.2.6 인도네시아

9.2.6.1 시장 동향

9.2.6.2 시장 예측

9.2.7 기타

9.2.7.1 시장 동향

9.2.7.2 시장 전망

9.3 유럽

9.3.1 독일

9.3.1.1 시장 동향

9.3.1.2 시장 예측

9.3.2 프랑스

9.3.2.1 시장 동향

9.3.2.2 시장 예측

9.3.3 영국

9.3.3.1 시장 동향

9.3.3.2 시장 전망

9.3.4 이탈리아

9.3.4.1 시장 동향

9.3.4.2 시장 전망

9.3.5 스페인

9.3.5.1 시장 동향

9.3.5.2 시장 예측

9.3.6 러시아

9.3.6.1 시장 동향

9.3.6.2 시장 예측

9.3.7 기타

9.3.7.1 시장 동향

9.3.7.2 시장 전망

9.4 라틴 아메리카

9.4.1 브라질

9.4.1.1 시장 동향

9.4.1.2 시장 예측

9.4.2 멕시코

9.4.2.1 시장 동향

9.4.2.2 시장 예측

9.4.3 기타

9.4.3.1 시장 동향

9.4.3.2 시장 전망

9.5 중동 및 아프리카

9.5.1 시장 동향

9.5.2 국가 별 시장 세분화

9.5.3 시장 예측

10 SWOT 분석

10.1 개요

10.2 강점

10.3 약점

10.4 기회

10.5 위협

11 가치 사슬 분석

12 포터의 다섯 가지 힘 분석

12.1 개요

12.2 구매자의 협상력

12.3 공급자의 협상력

12.4 경쟁의 정도

12.5 신규 진입자의 위협

12.6 대체재의 위협

13 가격 분석

14 경쟁 환경

14.1 시장 구조

14.2 주요 플레이어

14.3 주요 플레이어의 프로필

❖본 조사 자료에 관한 문의는 여기를 클릭하세요.❖